Поделиться

ПРАКТИЧЕСКАЯ РАБОТА №10

Тема: Анализ состава и структуры заемного капитала предприятия

Цель работы: сделать анализ состава, структуры, оборачиваемости заемного

капитала предприятия на основе данных бухгалтерского баланса предприятия.

Для выполнения работы необходимо знать приемы, способы анализа; состав заемных средств; необходимо уметь делать анализ состав и структуры заемного капитала, оборачиваемости заемного капитала.

Выполнение данной практической работы способствует формированию профессиональной компетенции

ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Время выполнения: 180 минут

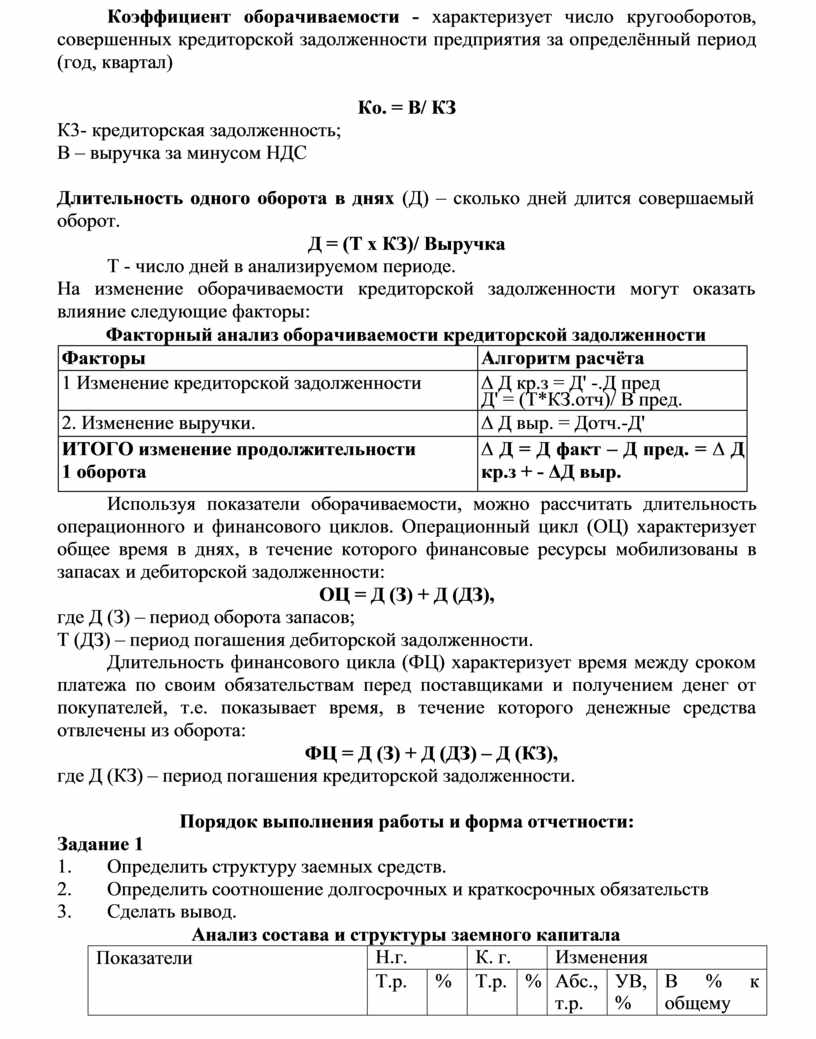

Краткая теория и методические рекомендации:

Заемный капитал – это часть капитала, используемая хозяйствующим субъектом, но она не принадлежит ему, а привлекается на основе банковского, коммерческого кредита или займа на условиях возвратности.

По срокам погашения заемные средства могут быть долгосрочные и краткосрочные.

Долгосрочные заемные средства — это кредиты и займы срок погашения, которых наступает не ранее чем через год.

Краткосрочные заемные средства — обязательства, срок погашения которых не превышает года.

Краткосрочные кредиты и займы и кредиторская задолженность являются источниками формирования оборотных активов.

При анализе кредиторской задолженности необходимо следить за соотношением дебиторской и кредиторской задолженности.

Основными показателями оборачиваемости кредиторской задолженности являются:

Коэффициент оборачиваемости - характеризует число кругооборотов, совершенных кредиторской задолженности предприятия за определённый период (год, квартал)

Ко. = В/ КЗ

К3- кредиторская задолженность; В – выручка за минусом НДС

Длительность одного оборота в днях (Д) – сколько дней длится совершаемый оборот.

Д = (Т х КЗ)/ Выручка

Т - число дней в анализируемом периоде.

На изменение оборачиваемости кредиторской задолженности могут оказать влияние следующие факторы:

Факторный анализ оборачиваемости кредиторской задолженности

|

Факторы |

Алгоритм расчёта |

|

1 Изменение кредиторской задолженности |

∆ Д кр.з = Д' -.Д пред Д' = (Т*КЗ.отч)/ В пред. |

|

2. Изменение выручки. |

∆ Д выр. = Дотч.-Д' |

|

ИТОГО изменение продолжительности 1 оборота |

∆ Д = Д факт – Д пред. = ∆ Д кр.з + - ΔД выр. |

Используя показатели оборачиваемости, можно рассчитать длительность операционного и финансового циклов. Операционный цикл (ОЦ) характеризует общее время в днях, в течение которого финансовые ресурсы мобилизованы в запасах и дебиторской задолженности:

ОЦ = Д (З) + Д (ДЗ),

где Д (З) – период оборота запасов;

Т (ДЗ) – период погашения дебиторской задолженности.

Длительность финансового цикла (ФЦ) характеризует время между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей, т.е. показывает время, в течение которого денежные средства отвлечены из оборота:

ФЦ = Д (З) + Д (ДЗ) – Д (КЗ),

где Д (КЗ) – период погашения кредиторской задолженности.

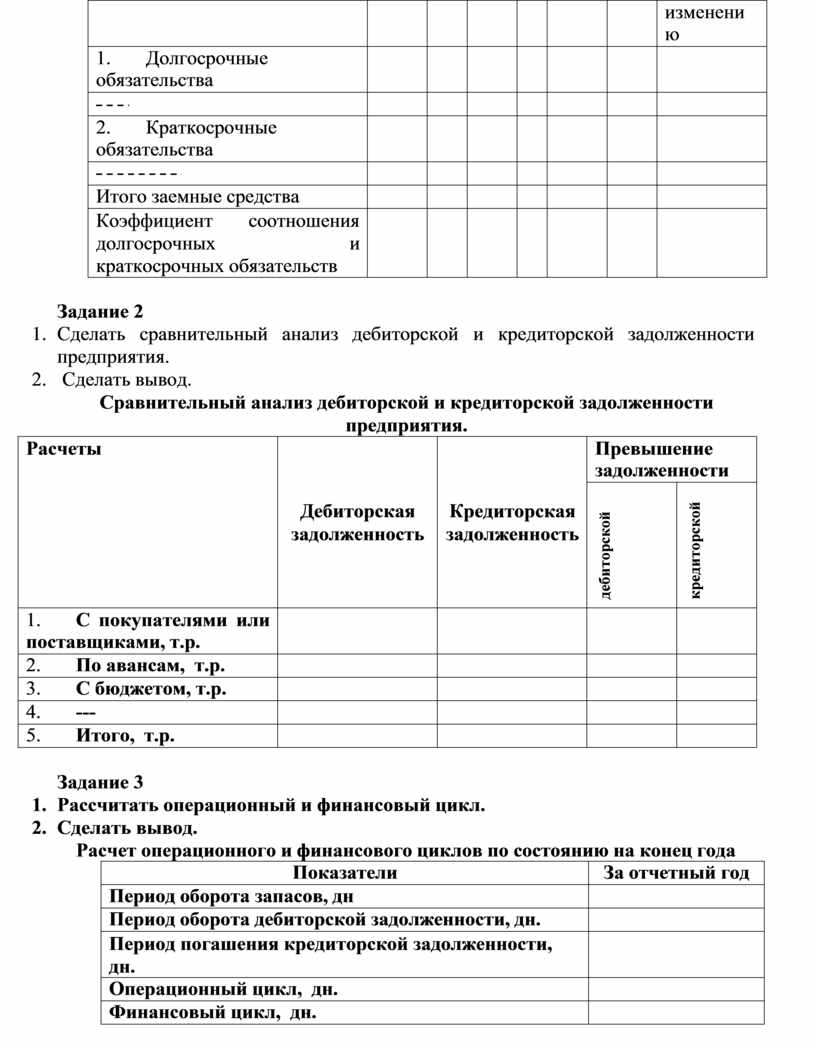

Порядок выполнения работы и форма отчетности:

Задание 1

1. Определить структуру заемных средств.

2. Определить соотношение долгосрочных и краткосрочных обязательств

3. Сделать вывод.

Анализ состава и структуры заемного капитала

|

Показатели |

Н.г. |

К. г. |

Изменения |

||||

|

Т.р. |

% |

Т.р. |

% |

Абс., т.р. |

УВ, % |

В % к общему |

|

|

|

|

|

|

|

|

|

изменени ю |

|

1. Долгосрочные обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Краткосрочные обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого заемные средства |

|

|

|

|

|

|

|

|

Коэффициент соотношения долгосрочных и краткосрочных обязательств |

|

|

|

|

|

|

|

Задание 2

1. Сделать сравнительный анализ дебиторской и кредиторской задолженности предприятия.

2. Сделать вывод.

Сравнительный анализ дебиторской и кредиторской задолженности предприятия.

|

Расчеты |

Дебиторская задолженность |

Кредиторская задолженность |

Превышение задолженности |

|

|

дебиторской |

кредиторской |

|||

|

1. С покупателями или поставщиками, т.р. |

|

|

|

|

|

2. По авансам, т.р. |

|

|

|

|

|

3. С бюджетом, т.р. |

|

|

|

|

|

4. --- |

|

|

|

|

|

5. Итого, т.р. |

|

|

|

|

Задание 3

1. Рассчитать операционный и финансовый цикл.

2. Сделать вывод.

Расчет операционного и финансового циклов по состоянию на конец года

|

Показатели |

За отчетный год |

|

Период оборота запасов, дн |

|

|

Период оборота дебиторской задолженности, дн. |

|

|

Период погашения кредиторской задолженности, дн. |

|

|

Операционный цикл, дн. |

|

|

Финансовый цикл, дн. |

|

Задание 4

1. Сделать факторный анализ изменения оборачиваемости кредиторской задолженности предприятия.

2. Оформить результаты в таблицу.

3. Сделать вывод.

Контрольные вопросы:

1 .Что содержат заемные средства?

2.Назовите этапы анализа заемных средств предприятия. З. Какие показатели характеризуют пассив баланса?

4. Где в балансе отражаются заемные средства

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.