Поделиться

Тема: Анализ движения и использования основных средств предприятия

Цель работы: сделать анализ движения, технического состояния и использования основных средств предприятия на основе данных бухгалтерского баланса.

Для выполнения работы необходимо знать показатели движения и использования основных средств, факторы, влияющие на изменение фондоотдачи; необходимо уметь определять показатели движения и использования основных средств предприятия, делать факторный анализ изменения фондоотдачи, делать вывод.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение

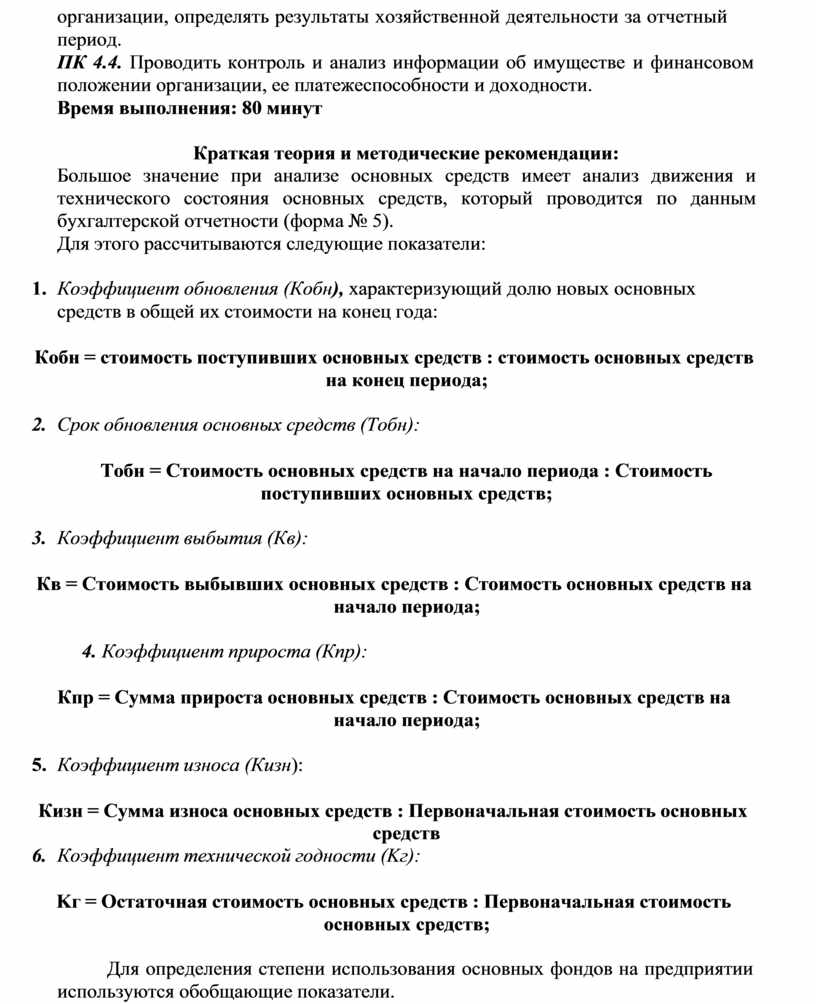

организации, определять результаты хозяйственной деятельности за отчетный период.

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Краткая теория и методические рекомендации:

Большое значение при анализе основных средств имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5).

Для этого рассчитываются следующие показатели:

1. Коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

на конец периода;

2. Срок обновления основных средств (Тобн):

3. Коэффициент выбытия (Кв):

начало периода;

4. Коэффициент прироста (Кпр):

начало периода;

5. Коэффициент износа (Кизн):

средств

6. Коэффициент технической годности (Kг):

основных средств;

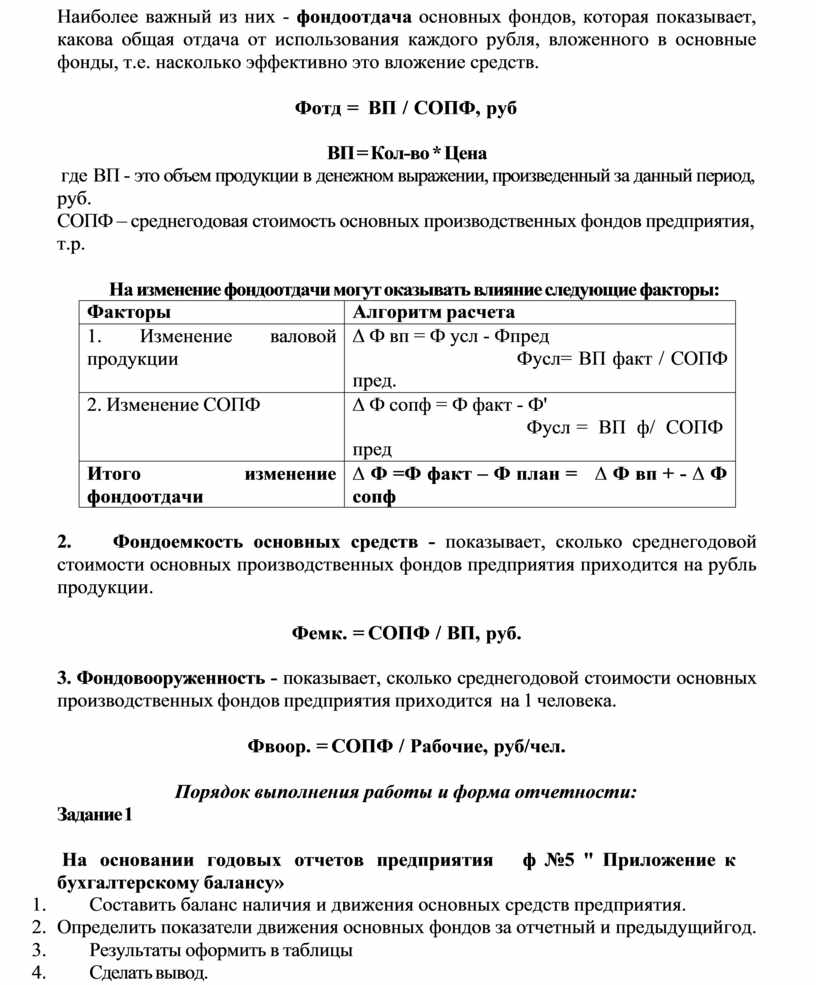

Для определения степени использования основных фондов на предприятии используются обобщающие показатели.

Наиболее важный из них - фондоотдача основных фондов, которая показывает, какова общая отдача от использования каждого рубля, вложенного в основные фонды, т.е. насколько эффективно это вложение средств.

где ВП - это объем продукции в денежном выражении, произведенный за данный период, руб.

СОПФ – среднегодовая стоимость основных производственных фондов предприятия, т.р.

|

Факторы |

Алгоритм расчета |

|

1. Изменение валовой продукции |

∆ Ф вп = Ф усл - Фпред Фусл= ВП факт / СОПФ пред. |

|

2. Изменение СОПФ |

∆ Ф сопф = Ф факт - Ф' Фусл = ВП ф/ СОПФ пред |

|

Итого изменение фондоотдачи |

∆ Ф =Ф факт – Ф план = ∆ Ф вп + - ∆ Ф сопф |

2. Фондоемкость основных средств - показывает, сколько среднегодовой стоимости основных производственных фондов предприятия приходится на рубль продукции.

3. Фондовооруженность - показывает, сколько среднегодовой стоимости основных производственных фондов предприятия приходится на 1 человека.

Порядок выполнения работы и форма отчетности:

На основании годовых отчетов предприятия ф №5 " Приложение к бухгалтерскому балансу»

1. Составить баланс наличия и движения основных средств предприятия.

2. Определить показатели движения основных фондов за отчетный и предыдущий год.

3. Результаты оформить в таблицы

4. Сделать вывод.

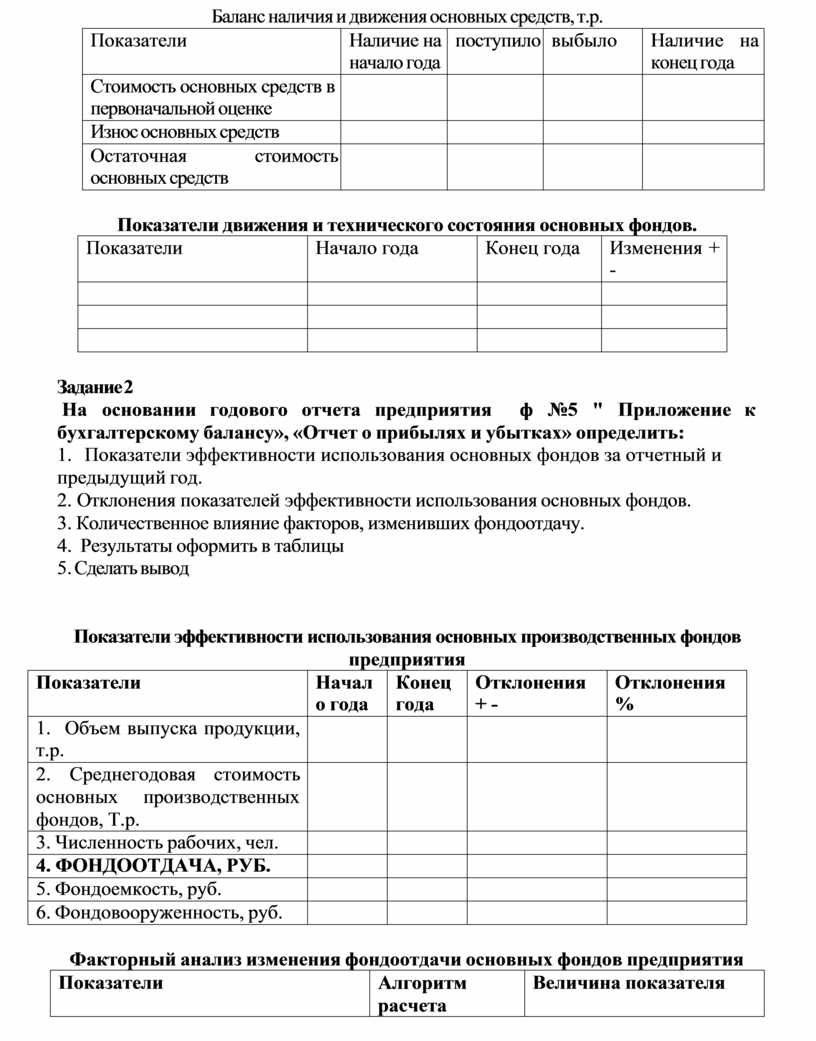

Баланс наличия и движения основных средств, т.р.

|

Показатели |

Наличие на начало года |

поступило |

выбыло |

Наличие на конец года |

|

Стоимость основных средств в первоначальной оценке |

|

|

|

|

|

Износ основных средств |

|

|

|

|

|

Остаточная стоимость основных средств |

|

|

|

|

|

Показатели |

Начало года |

Конец года |

Изменения + - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 2

1. Показатели эффективности использования основных фондов за отчетный и предыдущий год.

2. Отклонения показателей эффективности использования основных фондов.

3. Количественное влияние факторов, изменивших фондоотдачу.

4. Результаты оформить в таблицы

5. Сделать вывод

|

Показатели |

Начал о года |

Конец года |

Отклонения + - |

Отклонения % |

|

1. Объем выпуска продукции, т.р. |

|

|

|

|

|

2. Среднегодовая стоимость основных производственных фондов, Т.р. |

|

|

|

|

|

3. Численность рабочих, чел. |

|

|

|

|

|

4. ФОНДООТДАЧА, РУБ. |

|

|

|

|

|

5. Фондоемкость, руб. |

|

|

|

|

|

6. Фондовооруженность, руб. |

|

|

|

|

Факторный анализ изменения фондоотдачи основных фондов предприятия

|

Показатели |

Алгоритм расчета |

Величина показателя |

|

1. Изменение валовой продукции |

|

|

|

2. Изменение СОПФ |

|

|

|

Итого изменение фондоотдачи |

|

|

1. По каким направлениям осуществляется анализ основных фондов?

2. По каким источникам информации осуществляется анализ основных фондов?

3. Для чего на предприятии анализируются основные фонды?

4. Как может меняться фондовооруженность, и какие факторы могут оказывать влияние на изменение?

5. Назовите пути повышения фондоотдачи.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.