Поделиться

ПРАКТИЧЕСКАЯ РАБОТА №7

Тема: Анализ состава и структуры оборотных активов предприятия

Цель работы: сделать анализ состава, структуры и факторный анализ

использования оборотных средств предприятия на основе данных бухгалтерского баланса предприятия.

Для выполнения работы необходимо знать приемы, способы анализа оборотных средств; состав оборотных активов, классификацию элементов оборотных активов; факторы, влияющие на изменение оборачиваемости; необходимо уметь делать анализ оборачиваемости оборотных активов.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки. ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Время выполнения: 180 минут

Краткая теория и методические рекомендации:

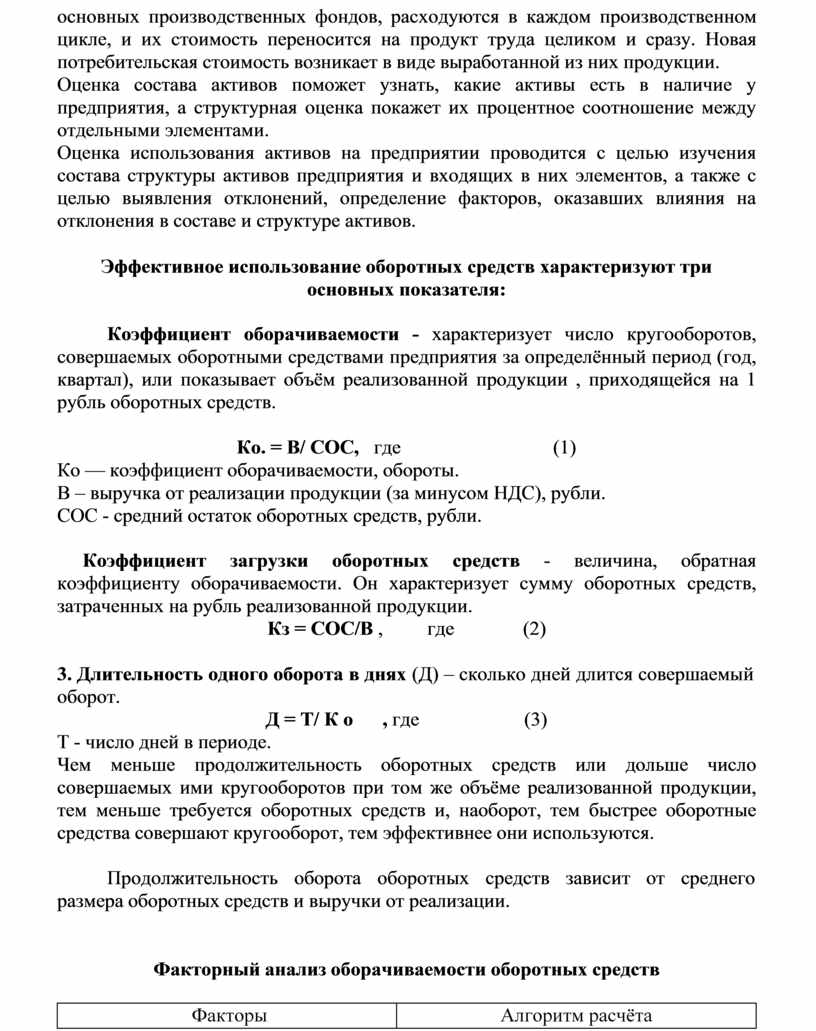

К оборотным активам промышленных предприятий относится часть имущества, вещественные элементы, которой в процессе труда, в отличии от

основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Новая потребительская стоимость возникает в виде выработанной из них продукции.

Оценка состава активов поможет узнать, какие активы есть в наличие у предприятия, а структурная оценка покажет их процентное соотношение между отдельными элементами.

Оценка использования активов на предприятии проводится с целью изучения состава структуры активов предприятия и входящих в них элементов, а также с целью выявления отклонений, определение факторов, оказавших влияния на отклонения в составе и структуре активов.

Эффективное использование оборотных средств характеризуют три основных показателя:

Коэффициент оборачиваемости - характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определённый период (год, квартал), или показывает объём реализованной продукции , приходящейся на 1 рубль оборотных средств.

Ко. = В/ СОС, где (1) Ко — коэффициент оборачиваемости, обороты.

В – выручка от реализации продукции (за минусом НДС), рубли. СОС - средний остаток оборотных средств, рубли.

Коэффициент загрузки оборотных средств - величина, обратная коэффициенту оборачиваемости. Он характеризует сумму оборотных средств, затраченных на рубль реализованной продукции.

Кз = СОС/В , где (2)

3. Длительность одного оборота в днях (Д) – сколько дней длится совершаемый оборот.

Д = Т/ К о , где (3) Т - число дней в периоде.

Чем меньше продолжительность оборотных средств или дольше число совершаемых ими кругооборотов при том же объёме реализованной продукции, тем меньше требуется оборотных средств и, наоборот, тем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Продолжительность оборота оборотных средств зависит от среднего размера оборотных средств и выручки от реализации.

Факторный анализ оборачиваемости оборотных средств

|

1 Изменение среднего величины оборотных средств |

∆ Д об.с = Д' -.Д пред Д' = (Т*СОС отч)/ В пред |

|

2. Изменение выручки |

∆ Д об.с. = Дф.-Д' |

|

ИТОГО изменение продолжительности 1 оборота |

∆ Д = Д факт – Д пред. = ∆ Доб. ср. + - ΔД выр. |

Порядок выполнения работы и форма отчетности:

Задание 1

1. На основании данных бухгалтерского баланса предприятия определить состав, структуру и изменения состава оборотных средств.

2. Результаты оформить в таблицу.

3. Сделать вывод.

Анализ оборотных активов предприятия

|

Активы |

Н.г. |

К.г. |

Изменения |

Темп прироста, % |

||||

|

Т.р. |

УВ |

Т.р. |

УВ |

Т.р. |

% |

в% к общ. изм. |

||

|

|

|

|

|

|

|

|

|

|

Задание 2

1. На основании состава и структуры оборотных активов распределите их по оборотным фондам и фондам обращения.

2. Результаты оформить в таблицу.

3. Сделать вывод.

|

Элементы оборотных средст |

Н.г. |

К.г. |

Абс. Изменения, т.р. |

||

|

Т.р. |

УВ |

Т.р. |

УВ |

||

|

Оборотные фонды: – сырье, материалы, – топливо, – незавершенное производство – полуфабрикат собственного производства, – расходы будущих периодов. |

|

|

|

|

|

|

Фонды обращения: – готовая продукция, – товары отгруженные, – денежные средства на расчетном счете – денежные средства в кассе, – дебиторская задолженность |

|

|

|

|

|

|

Итого оборотных средств |

|

|

|

|

|

Задание 3

1. Определить показатели использования оборотных средств предприятия на основании данных бухгалтерской отчетности предприятия.

2. Сделать факторный анализ изменения оборачиваемости оборотных средств.

3. Результаты оформить в таблицу.Сделать вывод.

Показатели эффективности использования оборотных средств предприятия

|

Показатели |

Начало года |

Конец года |

Отклоне ния + - |

|

1. Выручка от реализации продукции, т.р. |

|

|

|

|

2. Оборотные средства, Т.р. |

|

|

|

|

Коэффициент оборачиваемости, об |

|

|

|

|

Длительность одного оборота, дни |

|

|

|

|

Коэффициент загрузки оборотных средств предприятия |

|

|

|

Факторный анализ изменения продолжительности одного оборота предприятия

|

Показатели |

Алгоритм расчета |

Величина показателя |

|

1 Изменение среднего величины оборотных средств |

|

|

|

2. Изменение выручки |

|

|

|

ИТОГО изменение продолжительности 1 оборота |

|

|

Контрольные вопросы:

1. Что отражается в активе баланса?

2. Назовите классификацию оборотных средств предприятия.

3. Какие показатели характеризуют актив баланса?

4. О чем свидетельствует увеличение величины оборотных активов?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.