Поделиться

Процесс производства

В условиях рыночной экономики себестоимость продукции, работ и услуг – важнейший показатель деятельности любого предприятия.

В ходе осуществления процесса производства складывается себестоимость продукции.

Себестоимость – это общая сумма затрат по изготовлению данной продукции.

В состав затрат производства, включаемых в себестоимость продукции, входят следующие статьи калькуляции:

1) Заработная плата рабочих и служащих;

2) Стоимость израсходованных материалов;

3) Стоимость электроэнергии;

4) Амортизация основных средств;

5) Отчисления на социальное страхование и обеспечение;

6) Общехозяйственные расходы;

7) Общепроизводственные расходы;

8) Потери от брака;

9) Прочие производственные расходы.

Определение себестоимости путем расчета всех затрат, относящихся на единицу продукции, называется калькуляцией себестоимости продукции.

Полная себестоимость продукции включает и расходы на продажу.

Задачи учета процесса производства:

1. Учет объема производства и ассортимента продукции;

2. Учет фактических затрат на производство продукции, работ и услуг;

3. Калькулирование себестоимости продукции, работ и услуг.

Учет процесса производства предполагает:

1. Раздельный учет затрат по видам производств;

2. Деление всех затрат на прямые и косвенные.

Различают производство основное и вспомогательные.

К основному производству относят цеха, выпускающие продукцию по профилю специальности. Затраты на производство учитываются на счете 20 «Основное производство».

Под вспомогательными понимают цеха, занятые обслуживанием основных цехов с целью создания благоприятных условий для их работы. Затраты на производство учитываются на счете 23 «Вспомогательные производства».

Все затраты производства по способу включения их в себестоимость продукции делятся на прямые и косвенные.

К прямым относятся затраты, которые тесно связаны с изготовлением определенных изделий, могут быть точно учтены по каждому виду изделия и прямым путем включены в их себестоимость.

К ним относятся:

ü Заработная плата производственных рабочих;

ü Основные материалы.

Прямые затраты относятся непосредственно на дебет счета 20 «Основное производство» с кредита счета разных счетов, таких как 70 «Расчеты с персоналом по оплате труда», 10 «Материалы» и др.

Дт Кт

20 10

В производство поступили материалы

20 70

Начислена заработная плата работникам производства

Косвенные расходы, связанные с обслуживанием производства и управлением, в течение отчетного периода.

Косвенные расходы учитывают на счетах:

ü 25 счет «Общепроизводственные расходы»;

ü 26 счет «Общехозяйственные расходы».

В дебет 25 счета «Общепроизводственные расходы» относят:

Ø Затраты на содержание, амортизацию и текущий ремонт производственного оборудования, цехового транспорта, рабочих мест;

Ø Затраты на восстановление приспособлений;

Ø Расходы, связанные с управлением цехом;

Ø Затраты по содержанию цехового персонала;

Ø Отчисления во внебюджетные фонды;

Ø Расходы на охрану труда;

Ø и др., а также расходы непроизводственного характера – оплата простоев.

Дт Кт

25 70

Начислена заработная плата АУП

25 69

Начислены отчисления во внебюджетные фонды

25 02

Начислена амортизация на производственное оборудование

В дебет 26 счета «Общехозяйственные расходы» относят:

Ø Расходы по содержанию общезаводского персонала, зданий, сооружений, помещений и инвентаря общехозяйственного назначения;

Ø Расходы, связанные с военизированной, пожарной, сторожевой охраной;

Ø Расходы по подготовке кадров;

Ø Канцелярские, типографские расходы;

Ø и др.

Дт Кт

26 60

Приобретены инструменты для уборки

26 70

Начислена заработная плата обслуживающему персоналу

26 76

Отражена стоимость военизированной охраны здания цеха

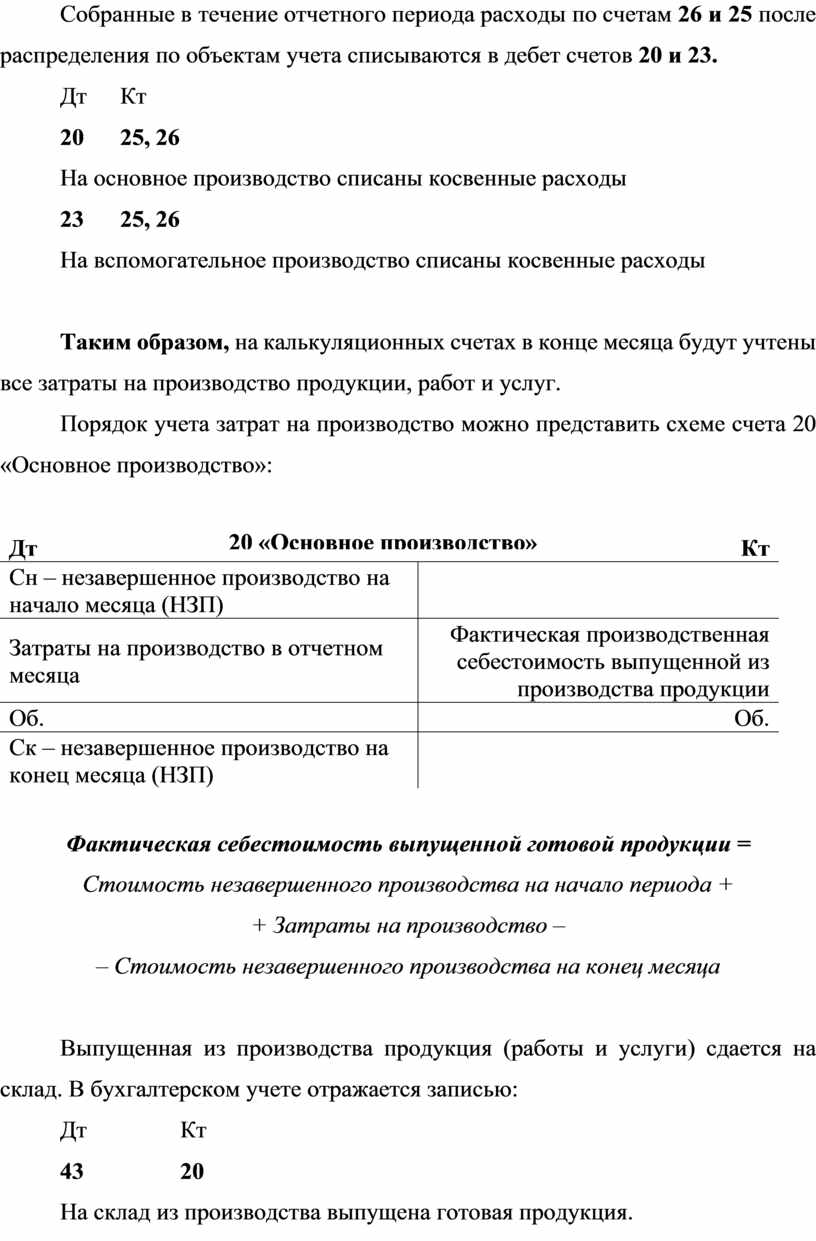

Собранные в течение отчетного периода расходы по счетам 26 и 25 после распределения по объектам учета списываются в дебет счетов 20 и 23.

Дт Кт

20 25, 26

На основное производство списаны косвенные расходы

23 25, 26

На вспомогательное производство списаны косвенные расходы

Таким образом, на калькуляционных счетах в конце месяца будут учтены все затраты на производство продукции, работ и услуг.

Порядок учета затрат на производство можно представить схеме счета 20 «Основное производство»:

|

Дт |

Кт |

|

Сн – незавершенное производство на начало месяца (НЗП) |

|

|

Затраты на производство в отчетном месяца |

Фактическая производственная себестоимость выпущенной из производства продукции |

|

Об. |

Об. |

|

Ск – незавершенное производство на конец месяца (НЗП) |

|

Фактическая себестоимость выпущенной готовой продукции =

Стоимость незавершенного производства на начало периода +

+ Затраты на производство –

– Стоимость незавершенного производства на конец месяца

Выпущенная из производства продукция (работы и услуги) сдается на склад. В бухгалтерском учете отражается записью:

Дт Кт

43 20

На склад из производства выпущена готовая продукция.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.