Поделиться

Процесс снабжения (приобретения, заготовления)

Процесс снабжения – совокупность операций по обеспечению предприятия предметами и средствами труда, необходимыми для осуществления хозяйственной деятельности.

Основными задачами учета процесса снабжения являются:

1. Выявление всех затрат по заготовлению средств и предметов труда;

2. Определение их фактической себестоимости;

3. Выявление результатов снабженческой деятельности.

Приобретая материальные ценности, предприятие уплачивает поставщику их стоимость по оптовым ценам, при этом неся расходы, связанные с транспортировкой и погрузочно-разгрузочными работами, так называемые транспортно-заготовительные расходы (ТЗР).

При расчетах с поставщиками необходимо «акцептовать» поступившие платежные документы.

АКЦЕПТ – согласие на оплату счета поставщика.

Покупная цена на ТМЦ вместе с ТЗР составляем фактическую заготовительную себестоимость.

ПОКУПНАЯ ЦЕНА НА ТМЦ + ТЗР = ФАКТИЧЕСКАЯ СЕБЕСТОИМОСТЬ

Рассмотрим формирование фактической себестоимости на примере счета 10 «Материалы». Она может формироваться двумя способами:

1. С использованием только одного счета;

2. С использованием дополнительных счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

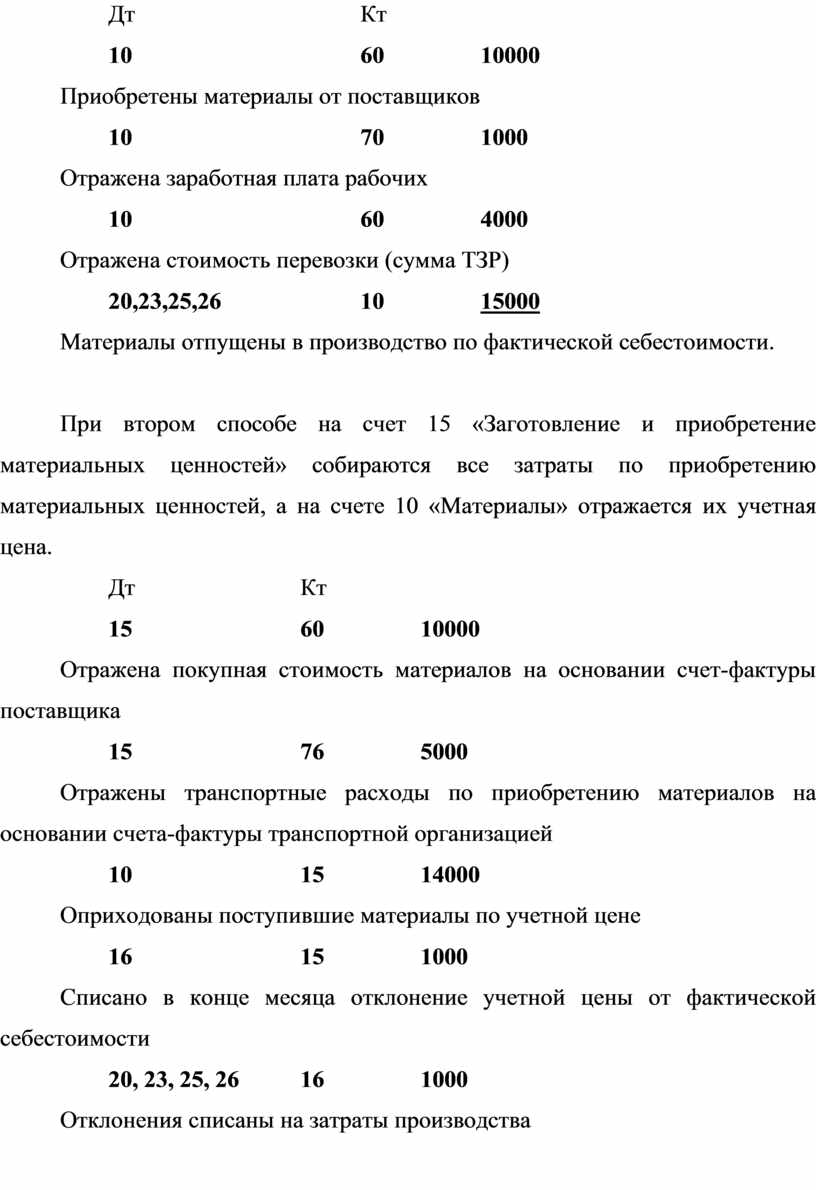

При первом способе учет заготовления ведут на счете 10 «Материалы». По дебету счета отражают покупную стоимость приобретенных материальных ценностей и транспортно-заготовительные расходы в корреспонденции:

Дт Кт

10 60 10000

Приобретены материалы от поставщиков

10 70 1000

Отражена заработная плата рабочих

10 60 4000

Отражена стоимость перевозки (сумма ТЗР)

20,23,25,26 10 15000

Материалы отпущены в производство по фактической себестоимости.

При втором способе на счет 15 «Заготовление и приобретение материальных ценностей» собираются все затраты по приобретению материальных ценностей, а на счете 10 «Материалы» отражается их учетная цена.

Дт Кт

15 60 10000

Отражена покупная стоимость материалов на основании счет-фактуры поставщика

15 76 5000

Отражены транспортные расходы по приобретению материалов на основании счета-фактуры транспортной организацией

10 15 14000

Оприходованы поступившие материалы по учетной цене

16 15 1000

Списано в конце месяца отклонение учетной цены от фактической себестоимости

20, 23, 25, 26 16 1000

Отклонения списаны на затраты производства

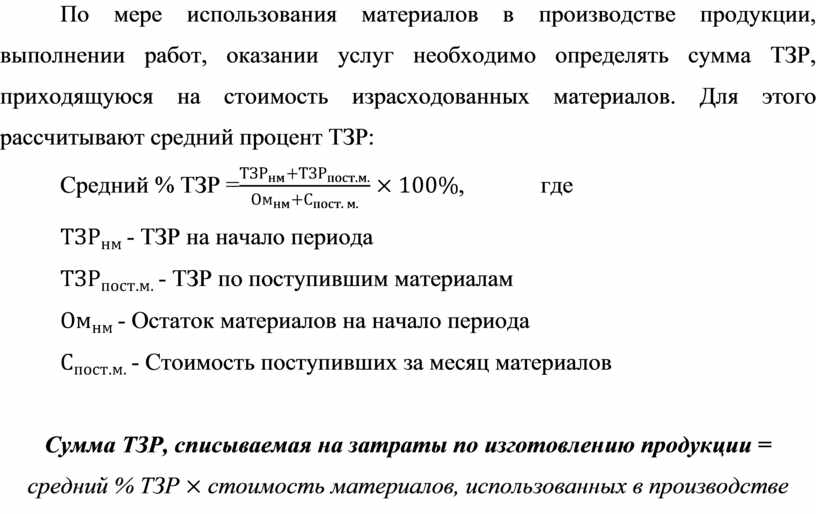

По мере использования материалов в производстве продукции, выполнении работ, оказании услуг необходимо определять сумма ТЗР, приходящуюся на стоимость израсходованных материалов. Для этого рассчитывают средний процент ТЗР:

Средний % ТЗР =![]() , где

, где

![]() - ТЗР на начало периода

- ТЗР на начало периода

![]() - ТЗР по поступившим материалам

- ТЗР по поступившим материалам

![]() - Остаток материалов на начало

периода

- Остаток материалов на начало

периода

![]() - Стоимость поступивших за месяц

материалов

- Стоимость поступивших за месяц

материалов

Сумма ТЗР, списываемая на затраты по изготовлению продукции =

средний % ТЗР ![]() стоимость материалов, использованных

в производстве

стоимость материалов, использованных

в производстве

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.