Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Государственное профессиональное образовательное учреждение

«Донецкий электрометаллургический техникум»

СОГЛАСОВАНО УТВЕРЖДАЮ

Заместитель директора по УР Директор ГПОУ

____________ И.А.Межанова ____________ И.А.Караван

«30» августа 2017 г. «31» августа 2017 г.

РАБОЧАЯ программа ПРАКТИКИ

ПП.00 Производственная практика (по профилю специальности)

ПП.01. Производственная практика

|

специальность |

38.02.01 Экономика и бухгалтерский учет (по отраслям) |

|

код и наименование ПМ |

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

|

|

ПМ.02 Ведение бухгалтерского учета источников формирования имущества |

|

|

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами |

|

|

ПМ.04 Составление и использование бухгалтерской отчетности |

|

|

ПМ. 05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер - кассир) |

Донецк, 2017

|

ОДОБРЕНА Цикловой комиссией экономических дисциплин

Протокол № 1 от «28» августа 2017г. |

Разработана на основе государственного образовательного стандарта по специальности/профессии среднего профессионального образования 38.02.01 «Экономика и бухгалтерский учет» |

|

Председатель цикловой комиссии __________Н.Г. Приймак |

Заведующий учебно-производственной практикой ___________ М.С. Вахитов

|

Составители: Шумская Л.А. , специалист высшей квалификационной категории, преподаватель экономических дисциплин ГПОУ «Донецкий электрометаллургический техникум»;

Рязанцева Л.В., специалист первой квалификационной категории, преподаватель экономических дисциплин ГПОУ «Донецкий электрометаллургический техникум»;

Программа согласована: _________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

СОДЕРЖАНИЕ

|

|

|

|

1. ПАСПОРТ ПРОГРАММЫ практики

|

4 |

|

2. РЕЗУЛЬТАТЫ ПРАКТИКИ |

7 |

|

3. СТРУКТУРА и содержание практики |

11 |

|

4. условия ОРГАНИЗАЦИИ И ПРОВЕДЕНИЕ практики

|

16 |

|

5. Контроль и оценка результатов практики

|

20 |

|

|

|

1. паспорт ПРОГРАММЫ производственной практики

1.1. Место производственной практики в структуре

образовательной программы среднего профессионального образования (далее – ОП СПО).

Программа производственной практики является частью ОП по специальности/профессии 38.02.01 «Экономика и бухгалтерский учет» (по отраслям) в части освоения основных видов профессиональной деятельности:

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

ПМ.02 Ведение бухгалтерского учета источников формирования имущества;

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами;

ПМ.04 Составление и использование бухгалтерской отчетности.

ПМ.05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер - кассир).

1.2. Цели и задачи производственной практики.

С целью овладения указанными видами профессиональной деятельности студент в ходе данного вида практики должен:

Вид профессиональной деятельности: Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Иметь практический опыт:

- документирования хозяйственных операций и ведения бухгалтерского учета имущества организации;

уметь:

- принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение;

- принимать первичные унифицированные бухгалтерские документы на любых видах носителе;

- проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов;

- проводить формальную проверку документов,

- проверку по существу, арифметическую проверку;

- проводить группировку первичных бухгалтерских документов по ряду признаков;

- проводить таксировку и контировку первичных бухгалтерских документов;

- организовывать документооборот;

- разбираться в номенклатуре дел;

- заносить данные по сгруппированным документам в ведомости учета затрат (расходов) – учетные регистры;

- передавать первичные бухгалтерские документы в текущий бухгалтерский архив;

- передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения;

- исправлять ошибки в первичных бухгалтерских документах;

- понимать и анализировать план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

- обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности;

- поэтапно конструировать рабочий план счетов бухгалтерского учета организации;

- проводить учет кассовых операций, денежных документов и переводов в пути;

- проводить учет денежных средств на расчетных и специальных счетах;

- учитывать особенности учета кассовых операций в иностранной валюте и операций по валютным счетам;

- оформлять денежные и кассовые документы;

- заполнять кассовую книгу и отчет кассира в бухгалтерию;

- проводить учет основных средств;

- проводить учет нематериальных активов;

- проводить учет долгосрочных инвестиций;

- проводить учет финансовых вложений и ценных бумаг;

- проводить учет материально-производственных запасов;

- проводить учет затрат на производство и калькулирование себестоимости;

- проводить учет готовой продукции и ее реализации;

- проводить учет текущих операций и расчетов;

- проводить учет труда и заработной платы;

- проводить учет финансовых результатов и использования прибыли;

- проводить учет собственного капитала;

- проводить учет кредитов и займов;

знать:

- основные правила ведения бухгалтерского учета в части документирования всех хозяйственных действий и операций;

- понятие первичной бухгалтерской документации;

- определение первичных бухгалтерских документов;

- унифицированные формы первичных бухгалтерских документов;

- порядок проведения проверки первичных бухгалтерских документов: формальной, по существу, арифметической;

- принципы и признаки группировки первичных бухгалтерских документов;

- порядок проведения таксировки и контировки первичных бухгалтерских документов;

- порядок составления ведомостей учета затрат (расходов) - учетных регистров;

правила и сроки хранения первичной бухгалтерской документации;

- сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

- теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово- хозяйственной деятельности организации;

- инструкцию по применению плана счетов бухгалтерского учета;

- принципы и цели разработки рабочего плана счетов бухгалтерского учета организации;

- классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре;

- два подхода к проблеме оптимальной организации рабочего плана счетов - автономию финансового и управленческого учета и объединение финансового и управленческого учета;

- учет кассовых операций, денежных документов и переводов в пути;

- учет денежных средств на расчетных и специальных счетах;

- особенности учета кассовых операций в иностранной валюте и операций по валютным счетам;

- порядок оформления денежных и кассовых документов, заполнения кассовой книги;

- правила заполнения отчета кассира в бухгалтерию;

- понятие и классификацию основных средств;

- оценку и переоценку основных средств;

- учет поступления основных средств;

- учет выбытия и аренды основных средств;

- учет амортизации основных средств;

- особенности учета арендованных и сданных в аренду основных средств;

- понятие и классификацию нематериальных активов;

- учет поступления и выбытия нематериальных активов;

- амортизацию нематериальных активов;

- учет долгосрочных инвестиций;

- учет финансовых вложений и ценных бумаг;

- учет материально-производственных запасов: понятие, классификацию и оценку материально- производственных запасов;

- документальное оформление поступления и расхода материально-производственных запасов;

- учет материалов на складе и в бухгалтерии;

- синтетический учет движения материалов;

- учет транспортно-заготовительных расходов;

- учет затрат на производство и калькулирование себестоимости: систему учета производственных затрат и их классификацию;

- сводный учет затрат на производство, обслуживание производства и управление;

- особенности учета и распределения затрат вспомогательных производств;

- учет потерь и непроизводственных расходов;

- учет и оценку незавершенного производства;

- калькуляцию себестоимости продукции;

- характеристику готовой продукции, оценку и синтетический учет;

- технологию реализацию готовой продукции (работ, услуг);

- учет выручки от реализации продукции (работ, услуг);

- учет расходов по реализации продукции, выполнению работ и оказанию услуг;

- учет дебиторской и кредиторской задолженности и формы расчетов;

- учет расчетов с работниками по прочим операциям и расчетов с подотчетными лицами

Вид профессиональной деятельности: Ведение бухгалтерского учета источников формирования имущества, выполнения работ по инвентаризации имущества и финансовых обязательств организации.

иметь практический опыт

- ведение бухгалтерского учета источников формирования имущества;

- выполнения работ по инвентаризации имущества и финансовых обязательств организации.

уметь:

- рассчитывать заработную плату сотрудников;

- определять сумму удержаний из заработной платы сотрудников;

- определять финансовые результаты деятельности

- организации по основным видам деятельности;

- определять финансовые результаты деятельности

- организации по прочим видам деятельности;

- проводить учет нераспределенной прибыли;

- проводить учет собственного капитала;

- проводить учет уставного капитала;

- проводить учет резервного капитала и целевого финансирования;

- проводить учет кредитов и займов;

- определять цели и периодичность проведения инвентаризации;

- руководствоваться нормативными документами, регулирующими порядок проведения инвентаризации имущества;

- пользоваться специальной терминологией при проведении инвентаризации имущества;

- давать характеристику имущества организации;

- готовить регистры аналитического учета по местам хранения имущества и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации;

- составлять инвентаризационные описи;

- проводить физический подсчет имущества;

- составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета;

- выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках;

- выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках;

- выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках;

- формировать бухгалтерские проводки по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей";

- формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения;

- составлять акт по результатам инвентаризации;

- проводить выверку финансовых обязательств;

- участвовать в инвентаризации дебиторской и кредиторской задолженности организации;

- проводить инвентаризацию расчетов;

- определять реальное состояние расчетов;

- выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

- проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98);

знать:

- учет труда и заработной платы:

- учет труда и его оплаты;

- учет удержаний из заработной платы работников;

- учет финансовых результатов и использования прибыли:

- учет финансовых результатов по обычным видам деятельности;

- учет финансовых результатов по прочим видам деятельности;

- учет нераспределенной прибыли;

- учет собственного капитала:

- учет уставного капитала;

- учет резервного капитала и целевого финансирования;

- учет кредитов и займов;

- нормативные документы, регулирующие порядок проведения инвентаризации имущества;

- основные понятия инвентаризации имущества;

- характеристику имущества организации;

- цели и периодичность проведения инвентаризации имущества;

- задачи и состав инвентаризационной комиссии;

- процесс подготовки к инвентаризации;

- порядок подготовки регистров аналитического учета по местам хранения имущества без указания количества и цены;

- перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации;

- приемы физического подсчета имущества;

- порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию;

- порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета;

- порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках;

- порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках;

- порядок инвентаризации и переоценки материально- производственных запасов и отражение ее результатов в бухгалтерских проводках;

- формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей";

- формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения;

- процедуру составления акта по результатам инвентаризации;

- порядок инвентаризации дебиторской и кредиторской задолженности организации;

- порядок инвентаризации расчетов;

- технологию определения реального состояния расчетов;

- порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

- порядок инвентаризации недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98).

Вид профессиональной деятельности: Проведение расчетов с бюджетом и внебюджетными фондами

иметь практический опыт:

- проведения расчетов с бюджетом и внебюджетными фондами;

уметь:

- определять виды и порядок налогообложения; ориентироваться в системе налогов Донецкой Народной Республики;

- выделять элементы налогообложения;

- определять источники уплаты налогов, сборов, пошлин;

- оформлять бухгалтерскими проводками начисления и перечисления сумм налогов и сборов;

- организовывать аналитический учет по счету "Расчеты по налогам и сборам";

- заполнять платежные поручения по перечислению налогов и сборов;

- выбирать для платежных поручений по видам налогов соответствующие реквизиты;

- выбирать коды бюджетной классификации для определенных налогов, штрафов и пени;

- пользоваться образцом заполнения платежных поручений по перечислению налогов, сборов и пошлин;

- проводить учет расчетов по социальному страхованию и обеспечению;

определять объекты налогообложения для исчисления ЕСН;

- применять порядок и соблюдать сроки исчисления ЕСН;

- применять особенности зачисления сумм ЕСН в Фонд социального страхования Донецкой Народной Республики;

- оформлять бухгалтерскими проводками начисление и перечисление сумм ЕСН в Пенсионный фонд Донецкой Народной Республики, Фонд социального страхования Донецкой Народной Республики, Фонды обязательного медицинского страхования;

- осуществлять аналитический учет по счету "Расчеты по социальному страхованию";

- проводить начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний;

- использовать средства внебюджетных фондов по направлениям, определенным законодательством;

- осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка;

- заполнять платежные поручения по перечислению страховых взносов в Пенсионный фонд Донецкой Народной Республики Фонд социального страхования

Донецкой Народной Республики, Фонды обязательного медицинского страхования;

- выбирать для платежных поручений по видам страховых взносов соответствующие реквизиты;

- оформлять платежные поручения по штрафам и пени внебюджетных фондов;

- пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- заполнять данные статуса плательщика, Индивидуального номера налогоплательщика (далее -ИНН) получателя, Кода причины постановки на учет (далее - КПП) получателя;

- наименования налоговой инспекции, Коды бюджетной классификации (далее - КБК), Общероссийский классификатор административно- территориальных образований (далее - ОКАТО), основания платежа, страхового периода, номера документа, даты документа;

- пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка;

знать:

- виды и порядок налогообложения;

- систему налогов Донецкой Народной Республики;

- элементы налогообложения;

- источники уплаты налогов, сборов, пошлин;

- оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов;

- аналитический учет по счету "Расчеты по налогам и сборам";

- порядок заполнения платежных поручений по перечислению налогов и сборов;

- правила заполнения данных статуса плательщика, ИНН получателя, КПП получателя, наименования налоговой инспекции, КБК, ОКАТО, основания платежа, налогового периода, номера документа, даты документа, типа платежа;

- коды бюджетной классификации, порядок их присвоения для налога, штрафа и пени;

- образец заполнения платежных поручений по перечислению налогов, сборов и пошлин;

- учет расчетов по социальному страхованию и обеспечению;

- аналитический учет по счету "Расчеты по социальному страхованию";

- сущность и структуру ЕСН;

- объекты налогообложения для исчисления ЕСН;

- порядок и сроки исчисления ЕСН;

- особенности зачисления сумм ЕСН в Фонд социального страхования Донецкой Народной Республики;

- оформление бухгалтерскими проводками начисления и перечисления сумм ЕСН в Пенсионный фонд Донецкой Народной Республики, Фонд социального страхования Донецкой Народной Республики, Фонды обязательного медицинского страхования;

- начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний;

- использование средств внебюджетных фондов;

- процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка;

- порядок заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- образец заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка.

Вид профессиональной деятельности: ПМ. Составление и использование бухгалтерской отчетности

иметь практический опыт:

- составления бухгалтерской отчетности и использования ее для анализа финансового состояния организации;

- составления налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и формы статистической отчетности, входящие в бухгалтерскую отчетность, в установленные законодательством сроки;

- участия в счетной проверке бухгалтерской отчетности;

- анализа информации о финансовом положении организации, ее платежеспособности и доходности;

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

- порядок отражения изменений в учетной политике в целях бухгалтерского учета;

- порядок организации получения аудиторского заключения в случае необходимости;

- сроки представления бухгалтерской отчетности; правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций;

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- форму налоговой декларации по ЕСН и инструкцию по ее заполнению;

- форму статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса:

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках:

- принципы и методы общей оценки деловой активности организации,

- технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

Вид профессиональной деятельности: Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер-кассир).

1.3. Количество недель (часов) на освоение программы

производственной практики:

Всего 8 недель, 288 часов.

На производственную практику (по профилю специальности)

Всего 8 недель, 288 часа.

2. РЕЗУЛЬТАТЫ ПРАКТИКИ

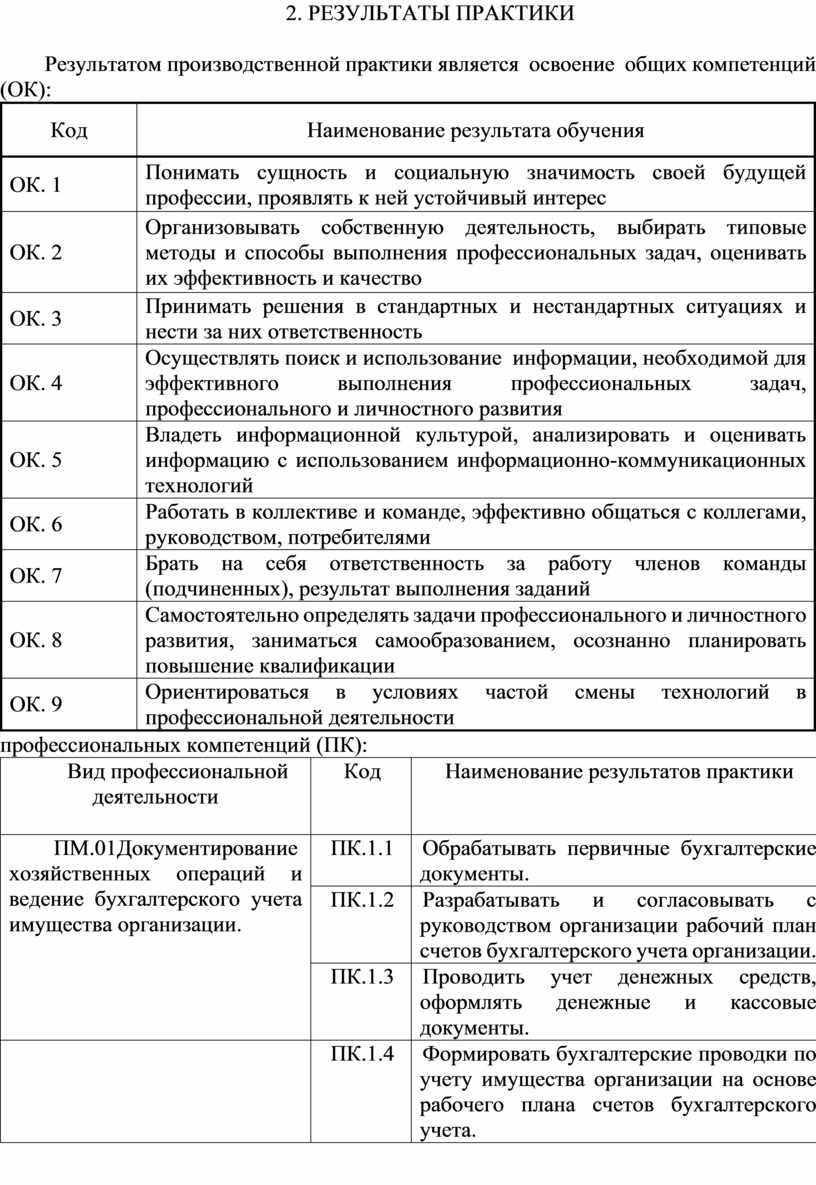

Результатом производственной практики является освоение общих компетенций (ОК):

|

Код |

Наименование результата обучения |

|

ОК. 1 |

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес |

|

ОК. 2 |

Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество |

|

ОК. 3 |

Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность |

|

ОК. 4 |

Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития |

|

ОК. 5 |

Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий |

|

ОК. 6 |

Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями |

|

ОК. 7 |

Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий |

|

ОК. 8 |

Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации |

|

ОК. 9 |

Ориентироваться в условиях частой смены технологий в профессиональной деятельности |

профессиональных компетенций (ПК):

|

Вид профессиональной деятельности

|

Код |

Наименование результатов практики

|

|

ПМ.01Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. |

ПК.1.1 |

Обрабатывать первичные бухгалтерские документы. |

|

ПК.1.2 |

Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации. |

|

|

ПК.1.3 |

Проводить учет денежных средств, оформлять денежные и кассовые документы. |

|

|

|

ПК.1.4 |

Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

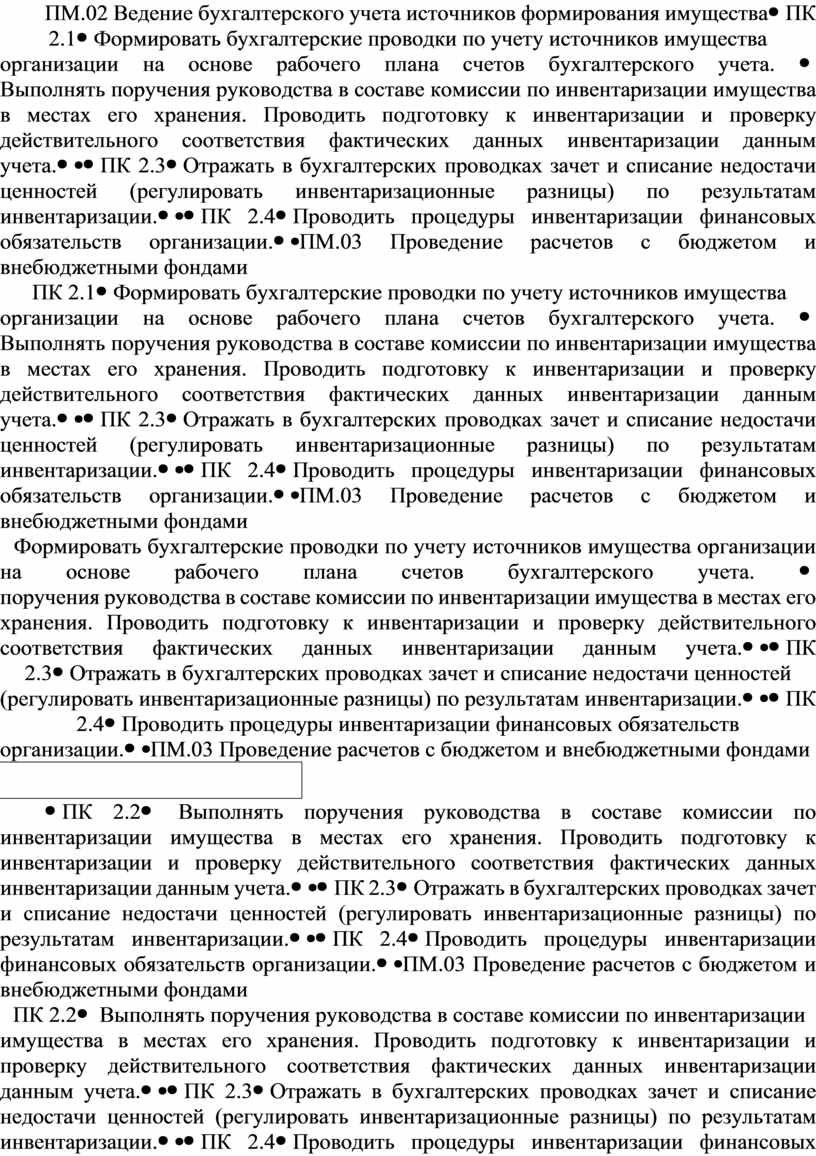

ПМ.02 Ведение бухгалтерского учета источников формирования имущества |

ПК 2.1 |

Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.2 |

Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

|

|

ПК 2.3 |

Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

|

|

ПК 2.4 |

Проводить процедуры инвентаризации финансовых обязательств организации. |

|

|

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

|

ПК 3.1 |

Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней. |

|

ПК 3.2 |

Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям. |

|

|

ПК 3.3 |

Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды. |

|

|

ПК 3.4 |

Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям. |

|

|

ПМ.04 Составление и использование бухгалтерской отчетности |

ПК 4.1 |

Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период. |

|

ПК 4.2 |

Составлять формы бухгалтерской отчетности в установленные законодательством сроки. |

|

|

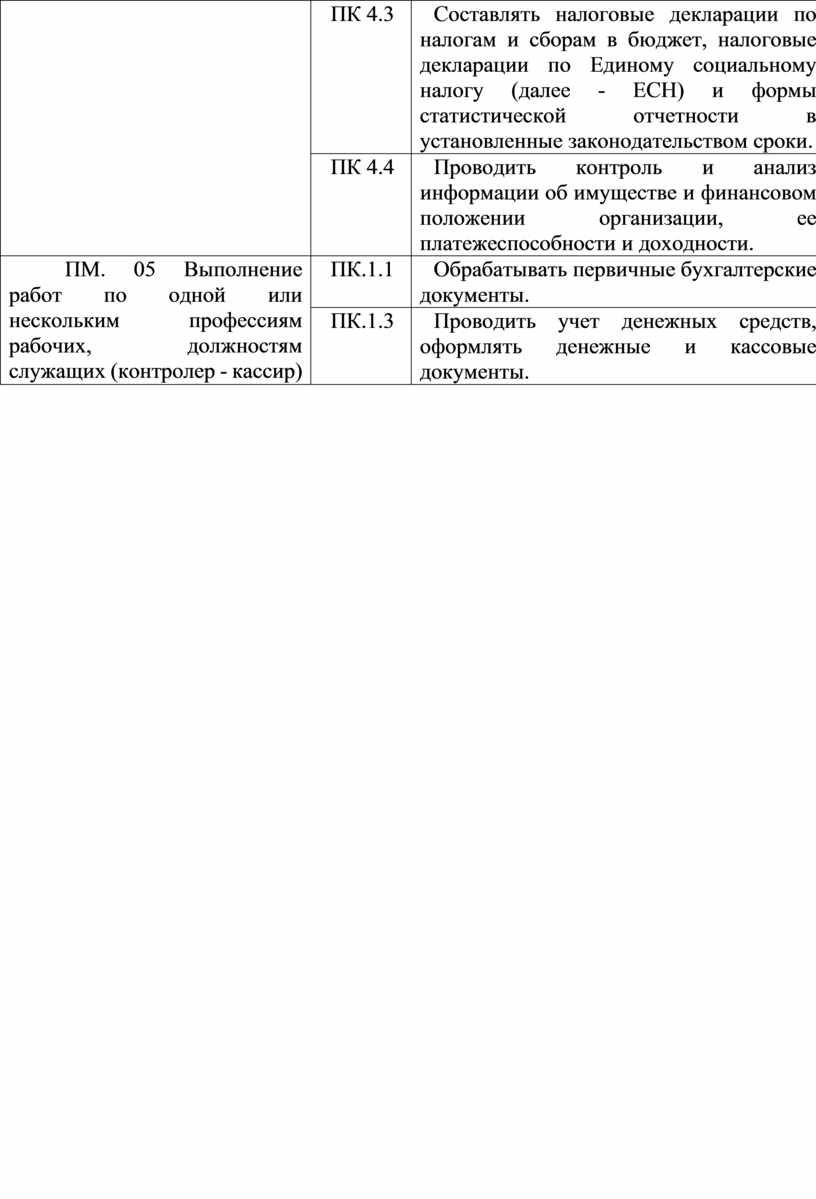

ПК 4.3 |

Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по Единому социальному налогу (далее - ЕСН) и формы статистической отчетности в установленные законодательством сроки. |

|

|

ПК 4.4 |

Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности. |

|

|

ПМ. 05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер - кассир) |

ПК.1.1 |

Обрабатывать первичные бухгалтерские документы. |

|

ПК.1.3 |

Проводить учет денежных средств, оформлять денежные и кассовые документы. |

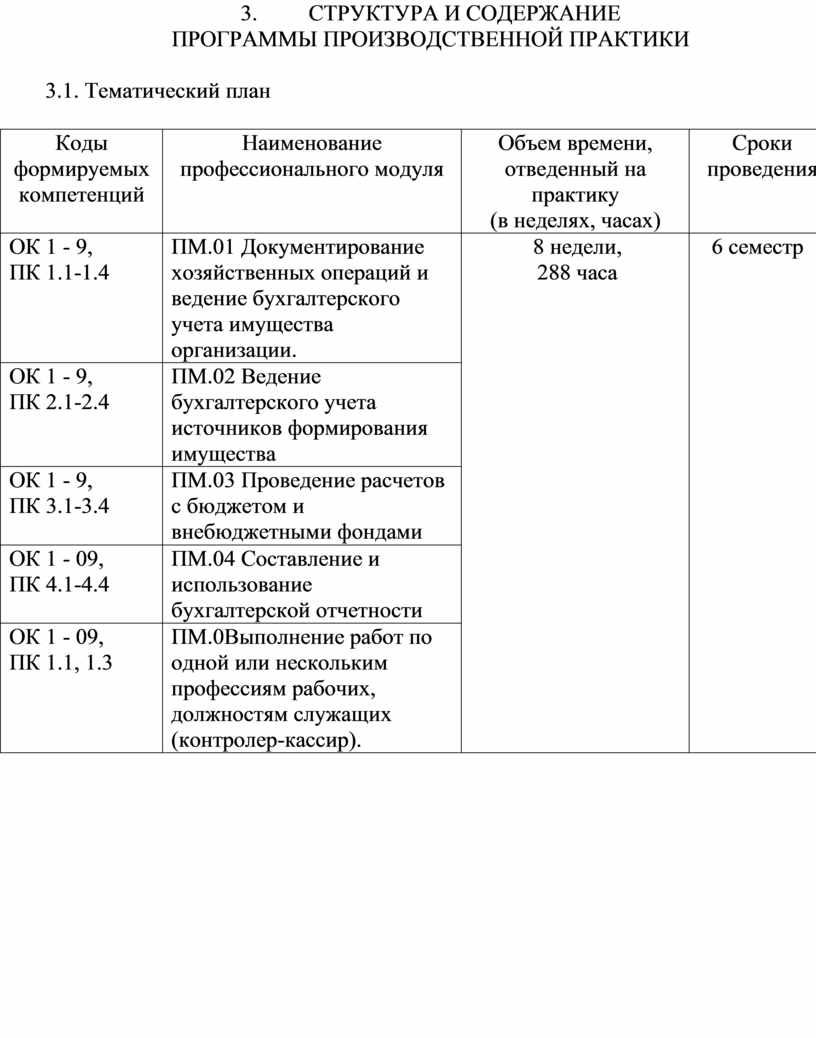

3. СТРУКТУРА И СОДЕРЖАНИЕ

ПРОГРАММЫ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

3.1. Тематический план

|

Коды формируемых компетенций

|

Наименование профессионального модуля

|

Объем времени, отведенный на практику (в неделях, часах) |

Сроки проведения

|

|

ОК 1 - 9, ПК 1.1-1.4 |

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. |

8 недели, 288 часа |

6 семестр |

|

ОК 1 - 9, ПК 2.1-2.4 |

ПМ.02 Ведение бухгалтерского учета источников формирования имущества |

||

|

ОК 1 - 9, ПК 3.1-3.4 |

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами |

||

|

ОК 1 - 09, ПК 4.1-4.4 |

ПМ.04 Составление и использование бухгалтерской отчетности |

||

|

ОК 1 - 09, ПК 1.1, 1.3 |

ПМ.0Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер-кассир). |

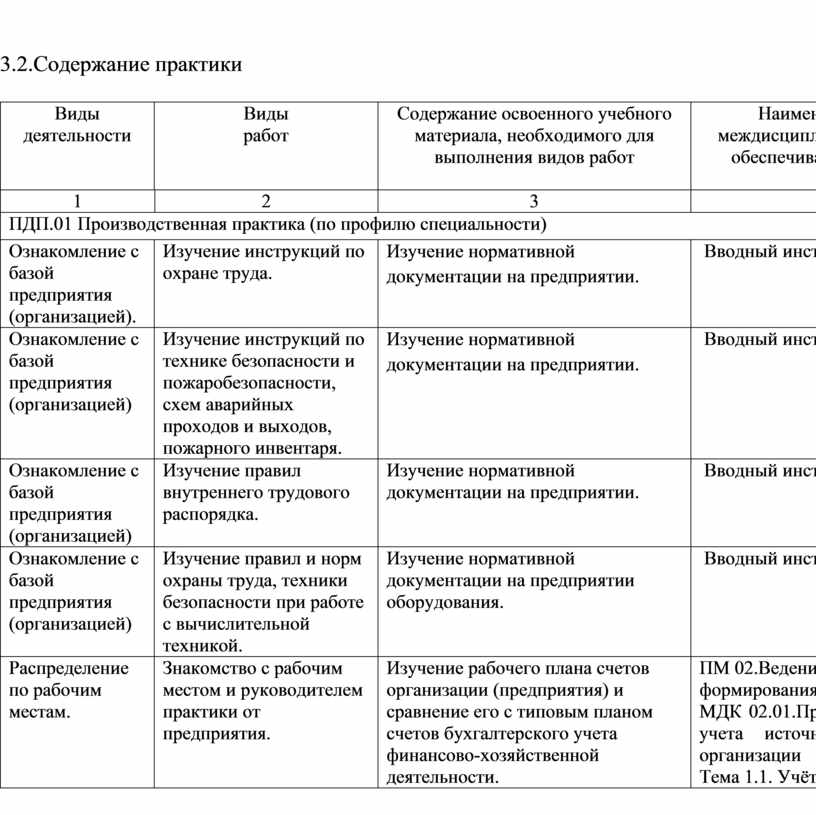

3.2.Содержание практики

|

Виды деятельности

|

Виды работ

|

Содержание освоенного учебного материала, необходимого для выполнения видов работ

|

Наименование учебных дисциплин, междисциплинарных курсов с указанием тем, обеспечивающих выполнение видов работ |

Коли-чество часов (недель) |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

ПДП.01 Производственная практика (по профилю специальности) |

216 (6) |

||||

|

Ознакомление с базой предприятия (организацией). |

Изучение инструкций по охране труда. |

Изучение нормативной документации на предприятии. |

Вводный инструктаж |

2 |

|

|

Ознакомление с базой предприятия (организацией) |

Изучение инструкций по технике безопасности и пожаробезопасности, схем аварийных проходов и выходов, пожарного инвентаря. |

Изучение нормативной документации на предприятии. |

Вводный инструктаж |

2 |

|

|

Ознакомление с базой предприятия (организацией) |

Изучение правил внутреннего трудового распорядка. |

Изучение нормативной документации на предприятии. |

Вводный инструктаж |

2 |

|

|

Ознакомление с базой предприятия (организацией) |

Изучение правил и норм охраны труда, техники безопасности при работе с вычислительной техникой. |

Изучение нормативной документации на предприятии оборудования. |

Вводный инструктаж |

2 |

|

|

Распределение по рабочим местам. |

Знакомство с рабочим местом и руководителем практики от предприятия. |

Изучение рабочего плана счетов организации (предприятия) и сравнение его с типовым планом счетов бухгалтерского учета финансово-хозяйственной деятельности. |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.1. Учёт труда и заработной платы |

2 |

|

|

1 |

2 |

3 |

4 |

5 |

|

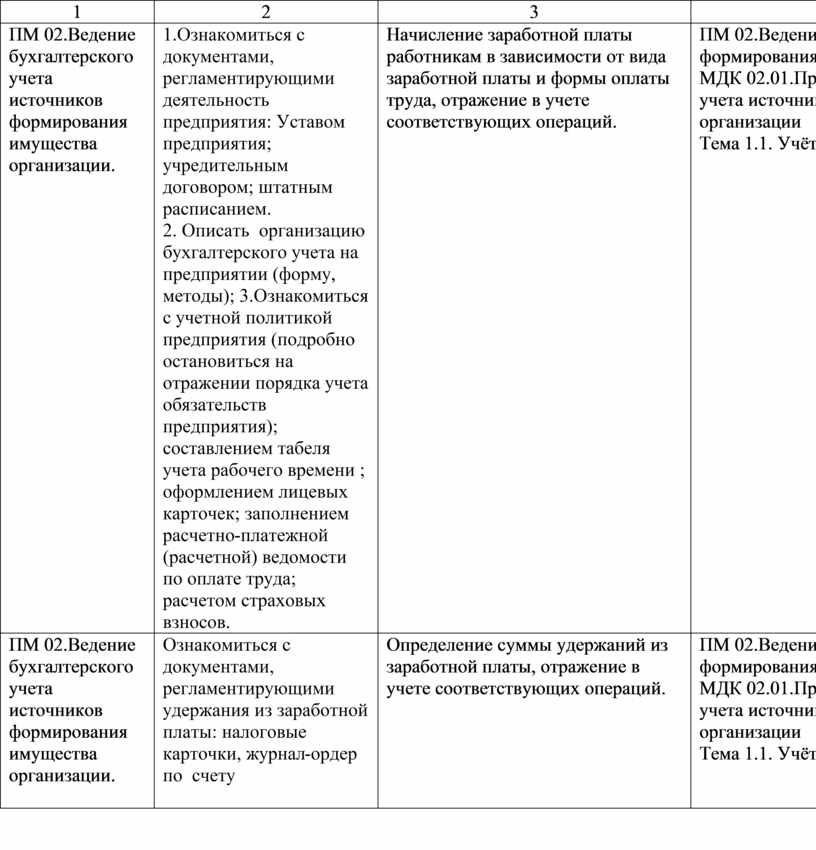

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

1.Ознакомиться с документами, регламентирующими деятельность предприятия: Уставом предприятия; учредительным договором; штатным расписанием. 2. Описать организацию бухгалтерского учета на предприятии (форму, методы); 3.Ознакомиться с учетной политикой предприятия (подробно остановиться на отражении порядка учета обязательств предприятия); составлением табеля учета рабочего времени ; оформлением лицевых карточек; заполнением расчетно-платежной (расчетной) ведомости по оплате труда; расчетом страховых взносов. |

Начисление заработной платы работникам в зависимости от вида заработной платы и формы оплаты труда, отражение в учете соответствующих операций. |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.1. Учёт труда и заработной платы |

4 |

|

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

Ознакомиться с документами, регламентирующими удержания из заработной платы: налоговые карточки, журнал-ордер по счету

|

Определение суммы удержаний из заработной платы, отражение в учете соответствующих операций. |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.1. Учёт труда и заработной платы |

4 |

|

1 |

2 |

3 |

4 |

5 |

|

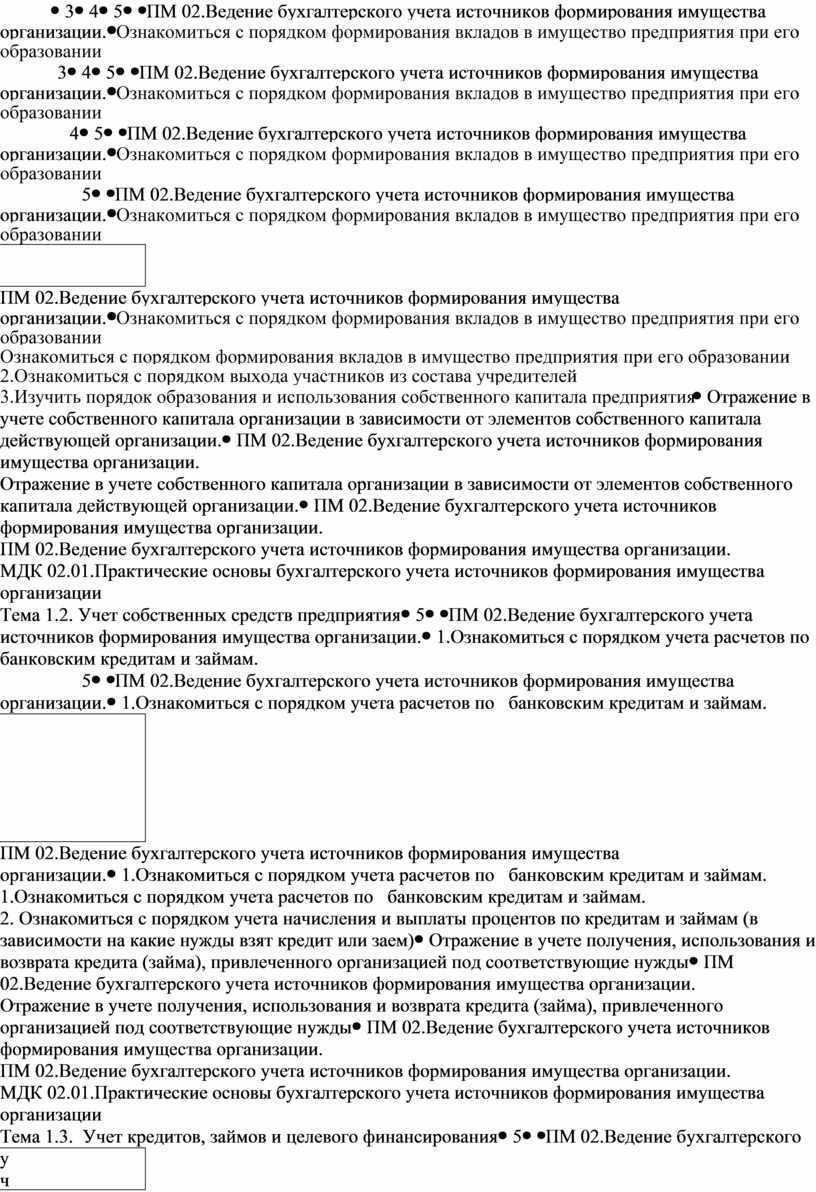

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

Ознакомиться с порядком формирования вкладов в имущество предприятия при его образовании 2.Ознакомиться с порядком выхода участников из состава учредителей 3.Изучить порядок образования и использования собственного капитала предприятия |

Отражение в учете собственного капитала организации в зависимости от элементов собственного капитала действующей организации. |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.2. Учет собственных средств предприятия |

5 |

|

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

1.Ознакомиться с порядком учета расчетов по банковским кредитам и займам. 2. Ознакомиться с порядком учета начисления и выплаты процентов по кредитам и займам (в зависимости на какие нужды взят кредит или заем) |

Отражение в учете получения, использования и возврата кредита (займа), привлеченного организацией под соответствующие нужды |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.3. Учет кредитов, займов и целевого финансирования |

5 |

|

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

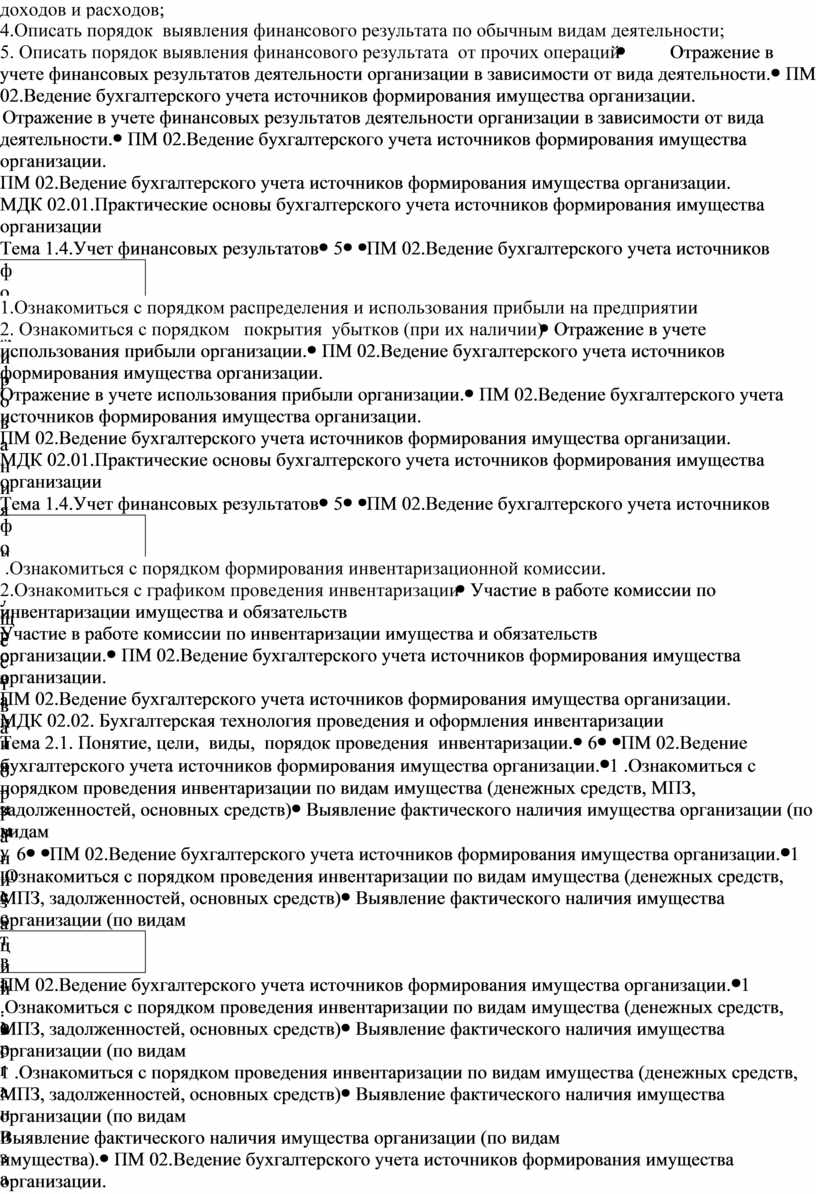

1. Ознакомиться: с учетом издержек обращения на предприятии; 2. Ознакомиться с порядком включения в себестоимость коммерческих и управленческих расходов; 3. Ознакомиться с порядком учета операционных и внереализационных доходов и расходов; 4.Описать порядок выявления финансового результата по обычным видам деятельности; 5. Описать порядок выявления финансового результата от прочих операций |

Отражение в учете финансовых результатов деятельности организации в зависимости от вида деятельности. |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.4.Учет финансовых результатов |

5 |

|

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

1.Ознакомиться с порядком распределения и использования прибыли на предприятии 2. Ознакомиться с порядком покрытия убытков (при их наличии) |

Отражение в учете использования прибыли организации. |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.4.Учет финансовых результатов |

5 |

|

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

1 .Ознакомиться с порядком формирования инвентаризационной комиссии. 2.Ознакомиться с графиком проведения инвентаризации |

Участие в работе комиссии по инвентаризации имущества и обязательств организации. |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.02. Бухгалтерская технология проведения и оформления инвентаризации Тема 2.1. Понятие, цели, виды, порядок проведения инвентаризации. |

6 |

|

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

1 .Ознакомиться с порядком проведения инвентаризации по видам имущества (денежных средств, МПЗ, задолженностей, основных средств) |

Выявление фактического наличия имущества организации (по видам имущества). |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.02.Бухгалтерская технология проведения и оформления инвентаризации Тема 2.2.Порядок регулирования инвентаризационных разниц и оформления результатов инвентаризации. |

6 |

|

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

1.Ознакомиться с порядком выявления имущества не отраженного в первичной документации при инвентаризации |

Регистрация явлений и операций, не отраженных первичной документацией в момент их совершения. |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.02.Бухгалтерская технология проведения и оформления инвентаризации Тема 2.3. Инвентаризация основных средств и нематериальных активов и отражение ее результатов в бухгалтерском учете |

6 |

|

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

1.Ознакомиться с порядком проверки реального наличия имущества |

Проверка действительного соответствия фактического наличия имущества организации данным учета (по видам имущества и обязательств). |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.02.Бухгалтерская технология проведения и оформления инвентаризации Тема 2.5.Инвентаризация расчетов, дебиторской и кредиторской задолженности и отражение ее результатов в бухгалтерском учете |

6 |

|

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. |

1.Ознакомиться с организацией бухгалтерского учета имущества при инвентаризации. 2.Ознакомиться с порядком отражения в учете результатов инвентаризации (излишек и недостач) |

Отражение в учете операций по инвентаризации имущества и обязательств (по видам имущества и обязательств). |

ПМ 02.Ведение бухгалтерского учета источников формирования имущества организации. МДК 02.02.Бухгалтерская технология проведения и оформления инвентаризации Тема 2.6.Инвентаризация недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов и отражение ее результатов в бухгалтерском учете |

6 |

|

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами. |

Расчет налогов и составление налоговых деклараций. |

Определение налогооблагаемых баз для расчета налогов и сборов, применение налоговых льгот; |

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами. МДК.03.01.Организация расчетов с бюджетом и внебюджетными фондами

|

8 |

|

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами. |

Расчет налогов и составление налоговых деклараций. |

Начисление налогов и сборов, определенных законодательством для уплаты в бюджеты различных уровней |

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами. МДК.03.01.Организация расчетов с бюджетом и внебюджетными фондами |

8 |

|

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами. |

Составление бухгалтерских документов по хозяйственным операциям и расчеты за отчетный период. |

Начисление и перечисление страховых взносов в государственные внебюджетные фонды |

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами. МДК.03.01.Организация расчетов с бюджетом и внебюджетными фондами |

7 |

|

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами. |

Составление бухгалтерских документов по хозяйственным операциям и расчеты за отчетный период. |

Оформление платежных документов для перечисления налогов и контроль их прохождения по расчетно-кассовым банковским операциям |

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами. МДК.03.01.Организация расчетов с бюджетом и внебюджетными фондами |

7 |

|

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами. |

Составление бухгалтерских документов по хозяйственным операциям и расчеты за отчетный период. |

Оформление платежных документов на перечисление страховых взносов во внебюджетные фонды, контроль их прохождения по расчетно- кассовым банковским операциям. |

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами. МДК.03.01.Организация расчетов с бюджетом и внебюджетными фондами |

8 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

1. Изучение состава типовых форм бухгалтерской отчетности предприятия (Ф.№№ 1,2,3,4,5) аудиторского заключения (если это предусмотрено законодательством в отношении организации). 2. Заполнение формы №1-Бухгалтерский баланс. |

Составление оборотной ведомости по синтетическим счетам. Заполнение формы – бухгалтерский баланс. Рассмотрение методики определения деловой репутации. Нормативная база финансового контроля ДНР |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.01. Технология составления бухгалтерской отчетности Тема 1.1. Экономическая сущность и состав бухгалтерской отчётности Тема 1.3. Бухгалтерский баланс |

7 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Изучение состава типовых форм бухгалтерской отчетности предприятия (Ф.№№ 1,2,3,4,5) аудиторского заключения (если это предусмотрено законодательством в отношении организации). |

Применить методы контроля и ревизии к конкретным объектам проверки. Сделать выводы о законности операций и дать оценку финансовым результатам деятельности организации. Проверка мер по обеспечению сохранности денежных средств |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.01. Технология составления бухгалтерской отчетности Тема 1.2. Организация работы по составлению бухгалтерской отчетности |

8 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Заполнение формы №4-Отчет о движении денежных средств. |

Оценка эффективности работы с наличными денежными средствами. Ознакомление с организацией финансовой службой предприятия, взаимосвязью финансовой службы с другими отделами организации, с обязанностями отдела в области финансово-кредитного планирования, контрольно-аналитической работы, обеспечения своевременных расчетов с поставщиками. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.01. Технология составления бухгалтерской отчетности Тема 1.6. Отчёт о движении денежных средств |

8 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Заполнение формы № 3-Отчет об изменении капитала. |

Изучение устава организации и других документов, на основании которых зарегистрирована организация. Ознакомление с размерами уставного капитала организации и источниками его образования. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.01. Технология составления бухгалтерской отчетности Тема 1.5. Отчёт об изменениях капитала |

7 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Заполнение отчета о финансовых результатах деятельности организации (предприятия)-формы № 2- Отчет о прибылях и убытках. |

Уточнение оценки отражённых в бухгалтерском учёте активов и пассивов. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.01. Технология составления бухгалтерской отчетности Тема 1.4. Отчёт о финансовых результатах |

8 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

1. Составление шахматной таблицы и оборотно-сальдовой (балансовой) ведомости 2.Оформление отчета в органы статистики. |

Уточнение оценки имущества по неаотфактурованным поставкам до даты представления бухгалтерской отчётности. Проведение инвентаризации перед составлением годовой отчётности. Пересчёт в рубли на дату составления бухгалтерской отчётности активов и обязательств, стоимость которых выражена в иностранной валюте. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.01. Технология составления бухгалтерской отчетности Тема 1.8. Другие формы бухгалтерской отчётности |

8 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Изучение состава типовых форм бухгалтерской отчетности предприятия (Ф.№№ 1,2,3,4,5) аудиторского заключения (если это предусмотрено законодательством в отношении организации). |

Отражение финансового результата деятельности организации: отражение доходов и расходов, относящихся к отчётному периоду, по которым отсутствуют первичные документы; сверка данных синтетического и аналитического учёта на дату составления бухгалтерской отчётности |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.01. Технология составления бухгалтерской отчетности Тема 1.4. Отчёт о финансовых результатах

|

8 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Работа на рабочих местах, выполнение обязанностей бухгалтера (помощника бухгалтера) |

Оценка имущественного положения и источников финансирования средств организации. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.02. Основы анализа бухгалтерской отчетности Тема 2.1. Роль финансовой информации в процессе принятия решений |

6 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Проведение анализа ликвидности баланса, платежеспособности и кредитоспособности предприятия(организации). |

Анализ ликвидности баланса, платежеспособности и кредитоспособности организации. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.02. Основы анализа бухгалтерской отчетности Тема 2.2. Анализ формы №1 «Баланс» |

6 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Проведение анализа ликвидности баланса, платежеспособности и кредитоспособности предприятия(организации). |

Оценка финансовой устойчивости организации. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.02. Основы анализа бухгалтерской отчетности Тема 2.2. Анализ формы №1 «Баланс» |

6 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Работа по составлению бухгалтерской отчетности предприятия |

Анализ расходов организации, состава и структуры затрат, включаемых в себестоимость продукции. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.02. Основы анализа бухгалтерской отчетности Тема 2.3. Анализ формы №2 «Отчет о финансовых результатах» |

5 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Работа по составлению бухгалтерской отчетности предприятия |

Изучение методики прогнозирования выручки от реализации и других элементов выручки. Анализ прибыли от продажи продукции. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.02. Основы анализа бухгалтерской отчетности Тема 2.3. Анализ формы №2 «Отчет о финансовых результатах» |

5 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Работа по составлению бухгалтерской отчетности предприятия |

Ознакомление с организацией безналичных расчетов на предприятии; с порядком ведения кассовых операций. Оценка преимуществ и недостатков применяемых форм безналичных расчетов. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.02. Основы анализа бухгалтерской отчетности Тема 2.4. Анализ формы №3 «Отчет о движении денежных средств» |

5 |

|

ПМ.04. Составление и использование бухгалтерской отчетности |

Работа по составлению бухгалтерской отчетности предприятия |

Анализ доходов организаций. Изучение методики планирования прибыли от реализации. Анализ состава внеоборотных активов, их рентабельность. |

ПМ.04. Составление и использование бухгалтерской отчетности МДК.04.02. Основы анализа бухгалтерской отчетности Тема 2.5. Анализ показателей отчёта о движении денежных средств |

5

|

|

Оформление отчета о прохождении производствен-ной (по профилю специальности) |

Оформление отчета в соответствии с требованиям. |

|

|

16 |

4 условия реализации ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

4.1 Требования к документации, необходимой для проведения практики:

Требования к документации, необходимой для проведения практики:

В примерный комплект документов руководителя практики от техникума входит:

- положение о производственной практике;

- договор с предприятием о проведении практики;

- приказ о распределении студентов по местам практик и назначение руководителя практики от техникума;

- рабочая программа производственной практики (по профилю специальности);

- календарный план проведения практик;

- тематика заданий на практику;

- методические разработки.

- график консультаций;

- график защиты отчетов по практике.

4.2.Требования к учебно-методическому обеспечению практики:

- перечень утвержденных заданий по практике;

- рекомендации по ведению дневника по практике;

- рекомендации по выполнению отчета по практике.

4.3. Требования к материально-техническому обеспечению:

Рабочее место практиканта должно быть оснащено персональным компьютером и всеми необходимыми техническими средствами.

Реализация рабочей программы производственной преддипломной практики по видам профессиональной деятельности ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации; ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации; ПМ .03 Проведение расчетов с бюджетом и внебюджетными фондами; ПМ.04 Составление и использование бухгалтерской отчетности; ПМ.05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер-кассир). Организация деятельности производственного подразделения, предполагает проведение производственной (по профилю специальности) практики на предприятиях, на основе прямых договоров, заключаемых между техникумом и каждым предприятием, организацией во время которой, студенты самостоятельно выполняют работы, характерные для профессии и уровня квалификации. Допускается проведение производственной практики в структурных и учебно-производственных подразделениях техникума. Сроки проведения производственной практики устанавливаются техникумом в соответствии ОПОП СПО и условиями договоров с организациями и предприятиями.

Требования:

Цеха, экономические и бухгалтерские подразделения.

1. Средства обучения:

Компьютер, принтер, первичные документы, комплект бланков.

4.2 Перечень учебных изданий, Интернет ресурсов, дополнительной литературы.

Нормативные документы

1. Закон ДНР «О бухгалтерском учете и финансовой отчетности» от 16 марта 2015 года № 14-I HC.

2. Положение (стандарт) бухгалтерского учета 1 Общие требования к финансовой отчетности.

3. Закон Донецкой Народной Республики от 25.12.2015 № 99-IНС «О Налоговой Системе» (Принят Постановлением Народного Совета 29.01.2016г.)

4. Закон Донецкой Народной Республики от 20.03.2015 «О бухгалтерском учете и финансовой отчетности» (Постановление №I-72П-НС).

5. Закон Донецкой Народной Республики от 06.04.2015 «Об оплате труда» (Постановление №I-78П-НС).

6. Закон Донецкой Народной Республики от 06.04.2015 «Об отпусках» (Постановление №I-80П-НС).

7. Закон Донецкой Народной Республики от «О государственной статистике» (Постановление №I-84П-НС)

Основные источники:

1.Богаченко , В.М. Бухгалтерский учет: учебник для студ.учреждений сред.проф.образования/В.М.Богаченко,Н.А.Кириллова-18-е изд.перераб. и доп.-Ростов н/Д: Феникс, 2014.-510 с.

2. Гомола, А. И. Бухгалтерский учет: учебник для студ,учреждений сред,проф.образования/А.И.Гомола,В.Е.Кириллов.–11-е изд., стер,М,:Издательский центр «Академия», 2014. – 480 с.

3. Гомола, А. И. Теория бухгалтерского учета: учебник для студ,учреждений сред,проф,образования/А.И.Гомола,В.Е.Кириллов.–6-е изд., стер,М,:Издательский центр «Академия», 2013. – 240 с.

4. Долматова, Е.В. Трансформация финансовой (бухгалтерской) отчётности коммерче-ской организации в отчётность по международным стандартам финансовой отчётно-сти: учеб.-метод. пособие / Е.В. Долматова, Г.В. Лихобабенко. - Мурманск ООО ИПК "БАРЕНЦ-ПРЕСС". 2012. - 111 с.

5. Журнал «Бухгалтерский учёт» - профессиональный журнал для бухгалтера. ООО «Редакция журнала «Бухгалтерский учёт».Бухгалтерский учет на предприятиях различных форм собственности. Вещунова Н.Л., Фомина Л.Ф. – М.: Финансы и статистика, 2014.

6. Иванова, Н.В.Бухгалтерский учет: учебное пособие для студ.учреждений сред. проф. образования / Н.В. Иванова. 7-е изд., стер, – М.: Издательский центр «Академия», 2012. – 304с.

7. Теория бухгалтерского учёта. Учебник под ред. В.И. Щербаковой. – М.: Форум: Инфра-М. 2013. – 352 с.

8. Основы бухгалтерского учёта: учеб. пособие для нач. проф. образования/ Н.В.Брыкова. – 6-е изд., испр. – М.: Издательский центр «Академия», 2010. –397 с.

9. Учётная политика организации – 2013 / Н.П. Кондраков: в целях бухгалтерского финансового, управленческого и налогового учёта. – М: Проспект, 2013. – 288 с.

10. Шестакова ,В.Е. Бухгалтерский учет как научиться составлять проводки? Шестакова ,.Е.В./ Ростов н/Д: Феникс, 2014.-494 с.

Дополнительные источники:

1. Бахолдина И.В., Голышева Н.И Бухгалтерский финансовый учёт: Учебное пособие. – М.: НИЦ ИНФРА-М, 2013. – 320с.

2.Белова, Н.Г. Бухгалтерский учет в сельском хозяйстве : учебник / под редакцией Н.Г. Белова, Л.И. Хоружий. - М.: Эксмо, 2010. - 608 с.

3. Кондраков, Н.П. Бухгалтерский учет: учебник под редакцией / Н.П. Кондраков. - 3-е изд., перераб. и доп. - М. : ИНФРА-М, 2013. - 656с.

4. Муравицкая Н.К., Корчинская Г.И. Бухгалтерский учет: Учебник. - М.: КНОРУС, 2014. – 584с

5. Погорелова М.Я. Бухгалтерский (финансовый) учёт: Теория и практика: Учебное по-собие. – М.: ИЦ РИОР: НИЦ ИНФРА-М, 2013. – 328с.

6. Пошерстник, Н.В. Самоучитель по бухгалтерскому учету: учебное пособие. - 2-е изд., перераб. и доп. - М. : Проспект,КНОРУС,2011, - 400с.

7. Сигидов Ю.И., Оксанич Е.А., Рыбянцева М.С. Бухгалтерская (финансовая) отчет-ность: Учебное пособие/ Под ред. Ю. И. Сигидова, А. И. Трибулина. – М.: НИЦ ИН-ФРА-М, 2013. – 366с.

8. Яковенко М.Е., Прокофьева В.Ю. Теория бухгалтерского учета: Учебное пособие. – М.: ФиС: ИНФРА-М, 2011. – 304с.

Интернет-ресурсы:

1. http://www.buh.ru- Интернет ресурс для бухгалтера.

2. http://www.consultant.ru/- Консультант Плюс.

3.http://www.garant.ru/-Система Гарант.

4. http://www.ipbr.ru/- Институт профессиональных бухгалтеров.

5. www.iqlib.ru - Элeктроннaя библиотечная система "IQlib"

6. http://elibrary.ru/ - Научная электронная библиотека "eLibrary.ru"

7. http://window.edu.ru/ - Информационная система "Единое окно доступа к образовательным ресурсам"

8. http://be5.biz/ekonomika/b006/toc.htm - Крюков А.В. Бухгалтерский учёт с нуля. Электронный учебник.

9. http://e-college.ru/xbooks/xbook086/book/index/index.html - Сафронова Ю.В. Бухгалтерский учёт. Учебный курс. Электронный учебно – методических комплекс.

10. http://www.buh.ru/ - БУХ.1С – интернет – ресурс для бухгалтеров.

11. http://sprbuh.systecs.ru/ - Справочник бухгалтера.

4.5. Требования к руководителям практики от образовательного учреждения и организации.

Требования к руководителям практики от образовательного учреждения:

- разрабатывает рабочую программу, методические материалы и учебную документацию по реализации практики (форму дневника практики, форма отчета по практике, индивидуальные задания в соответствии с программой профессионального модуля, методические рекомендации по оформлению материалов о прохождении практики) и рассматривает их на заседании цикловой комиссии, согласовываются с заведующим учебно-производственной практикой и утверждаются директором техникума;

- проводит со студентами организационные собрания, знакомит их с целями и задачами практики, особенностями её организации; инструктирует студентов о соблюдении правил техники безопасности и противопожарной защиты под роспись; знакомит студентов с формой предоставления материала о прохождении практики (дневник и отчет);

- устанавливает связь с руководителем практики от предприятия; совместно с ним составляет график работ. Принимает участие в распределении студентов по рабочим местам или перемещению их по видам работ;

- осуществляет контроль за выполнением видов работ, прописанных программой профессионального модуля ОПОП;

- оказывает индивидуальную методическую помощь студентам при выполнении ими индивидуальных заданий и сборе материалов, необходимых для отчета по практике, для дальнейшей работы по написанию курсовой и дипломной работы; - проверяет соблюдение студентами правил техники безопасности и противопожарной защиты в период прохождения практики.

- осуществляет контроль за посещаемостью практики.

- проверяет дневники о прохождении практики, отчеты по практике, составляет рецензию на выполнение отчета с указанием ошибок, недочетов и раскрытием положительных моментов отчета, выставляет зачет (незачет) и сдает ведомость заведующему отделением.

- составляет отчет по группе о прохождении практики. Производственную практику проводится концентрированно. Продолжительность рабочего дня обучающихся в период производственной практики устанавливается в пределах времени, отведенного учебным планом по профессии, но не свыше продолжительности рабочего дня, предусмотренного трудовым законодательством Донецкой Народной Республики: для обучающихся в возрасте от 15 до 16 лет – не более 24 часов в неделю, для обучающихся в возрасте от 16 до 18 лет - не более 36 часов в неделю, в возрасте от 18 лет и старше - не более 40 часов в неделю

Занятия со студентами проводят мастера производственного обучения, закрепленные за учебными группами или преподаватели профессионального модуля. Требования к квалификации педагогических кадров, осуществляющих руководство практикой – профессиональное образование соответствующего профиля, практический опыт и квалификационный разряд не ниже 3 разряда. Инженерно-педагогический состав: среднее или высшее профессиональное образование и опыт работы не менее 2 лет.

Требования к руководителям практики от организации:

- составление графика работы студентов на весь период прохождения практики в подразделении;

- обучение студентов правилам работы в подразделении, требованиям охраны труда, безопасности жизнедеятельности и пожарной безопасности, инфекционной безопасности в соответствии с правилами и нормами, в том числе, отраслевыми;

- ведение контроля соблюдения графика работы и обеспечение занятости студентов в течение рабочего дня;

- обеспечение условий овладения каждым студентом в полном объеме умениями и методиками, предусмотренными программой практики. Оказывать студентам практическую помощь в этой работе и при выполнении ими индивидуальных заданий и сборе материалов для курсового и дипломного проекта (работы), отчета по практике;

- контроль уровня освоения студентами наиболее сложных видов работ и методик совместно с руководителем практики от техникума;

- ежедневный контроль ведения дневников практики студентами и оказание им помощи в составлении отчетов по практике;

- оценка работы в дневниках практики студентов после завершения практики в подразделении; составление характеристики и аттестационного листа на каждого студента к моменту окончания ими практики в подразделении.

Обязательная стажировка преподавателей в профильных организациях не реже 1-го раза в 3 года.

Руководители практики от предприятия назначаются из числа квалифицированных рабочих.

5. Контроль и оценка результатов ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ (ПО ПРОФИЛЮ СПЕЦИАЛЬНОСТИ)

Форма отчетности

Производственная практика (по профилю специальности) по видам профессиональной деятельности: ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации; ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации; ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами; ПМ.04 Составление и использование бухгалтерской отчетности; ПМ.05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер-кассир), заканчивается дифференцированным зачетом как формой промежуточной аттестации с выставлением оценки по пятибалльной шкале.

После окончания практики студенты предъявляют отчеты о практике с приложением отзывов-характеристик, проверенные и подписанные руководителями практики на местах, заверенные печатью предприятия. Обязательными элементами оформления отчета по практике являются: наименование учебного заведения и его вышестоящего органа, наименование этапа практики, место ее проведения, период практики, фамилия, имя, отчество студента, проходившего практику. Содержание отчета определяется программой практики и ее продолжительностью. Приложение к отчету, как и сам отчет, каждым студентом оформляется самостоятельно. По итогам производственной практики (по профилю специальности) проводится защита отчетов по практике. Отчеты по практике и дневники сдаются руководителю производственной практике (по профилю специальности) от техникума.

Несвоевременная сдача отчета по неуважительной причине приравнивается к академической задолженности по учебной дисциплине, а студенты привлекаются к ответственности.

Оценка результатов практики.

|

Результаты (освоенные общие компетенции) |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. |

-участие в работе научно-студенческих обществ, -выступления на научно-практических конференциях, -участие во внеурочной деятельности, связанной с будущей профессией/ специальностью (конкурсы профессионального мастерства, выставки и т.п.), - высокие показатели производственной деятельности. |

Оценка результатов деятельности обучающихся в процессе освоения производственной практики, при выполнении работ на различных этапах производственной практики; |

|

ОК 2. Организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

- обоснование выбора и применения методов и способов решения профессиональных задач; - демонстрация эффективности и качества выполнения профессиональных задач. |

|

|

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

- демонстрация способности принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

|

|

ОК 4. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

- нахождение и использование информации для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

|

|

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. |

- использование в учебной и профессиональной деятельности различных видов программного обеспечения, в том числе специального, при оформлении и презентации всех видов работ. |

|

|

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями. |

- вежливое, бесконфликтное взаимодействие с обучающимися, преподавателями в ходе обучения; - умение слушать собеседника и отстаивать свою точку зрения; - коммуникабельность, активность, субординация |

|

|

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. |

- самоанализ и коррекция результатов собственной работы |

|

|

ОК 8 Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. |

- планирование и качественное выполнение самостоятельных работ при прохождении практики. |

|

|

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности. |

- быстрая адаптация в новых профессиональных условиях, обладание высокой степенью обучаемости; - анализ инноваций в области инвентаризации имущества и обязательств организации |

|

Результаты (освоенные профессиональные компетенции) |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

ПМ.1.1 – 1.4 |

Правильное оформление первичных бухгалтерских документов разработка рабочего плана счетов бухгалтерского учета организации. Правильное оформление денежных и кассовых документов, качественное проведение учета денежных средств. Правильно сформированные бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета |

Дифференцированный зачет по производственной практике (по профилю специальности |

|

ПК.2.1 – 2.4 |

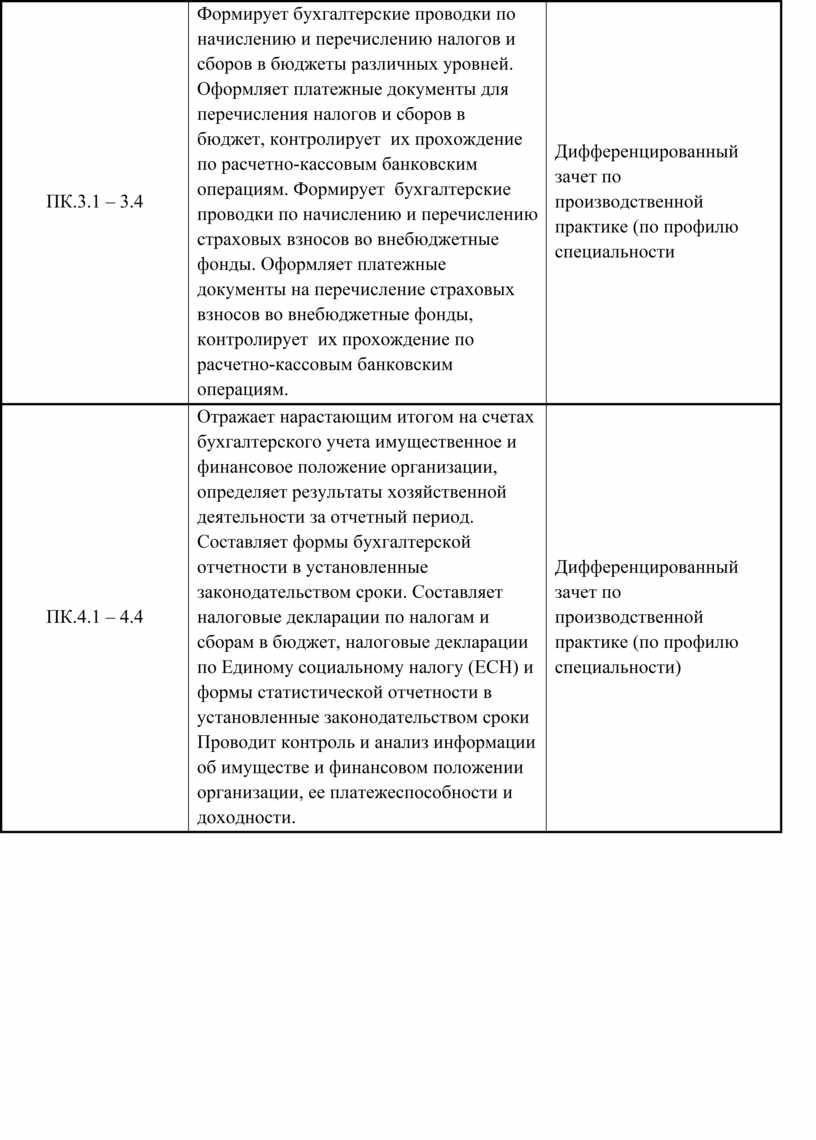

Формирует бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. Выполняет поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. Проводит подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. Отражает в бухгалтерских проводках зачет и списывает недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации Проводит процедуры инвентаризации финансовых обязательств организации. |

Дифференцированный зачет по производственной практике (по профилю специальности |

|

ПК.3.1 – 3.4 |

Формирует бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней. Оформляет платежные документы для перечисления налогов и сборов в бюджет, контролирует их прохождение по расчетно-кассовым банковским операциям. Формирует бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды. Оформляет платежные документы на перечисление страховых взносов во внебюджетные фонды, контролирует их прохождение по расчетно-кассовым банковским операциям. |

Дифференцированный зачет по производственной практике (по профилю специальности |

|

ПК.4.1 – 4.4 |

Отражает нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определяет результаты хозяйственной деятельности за отчетный период. Составляет формы бухгалтерской отчетности в установленные законодательством сроки. Составляет налоговые декларации по налогам и сборам в бюджет, налоговые декларации по Единому социальному налогу (ЕСН) и формы статистической отчетности в установленные законодательством сроки Проводит контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности. |

Дифференцированный зачет по производственной практике (по профилю специальности) |

|

Результаты производственной практики усвоенные знания |

Формы и методы контроля и оценки результатов практики |

|

В результате освоения практики обучающийся должен иметь практический опыт: - ведение бухгалтерского учета источников формирования имущества, выполнения работ по инвентаризации имущества и финансовых обязательств организации; - проведения расчетов с бюджетом и внебюджетными фондами; - составления бухгалтерской отчетности и использования ее для анализа финансового состояния организации; - составления налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и формы статистической отчетности, входящие в бухгалтерскую отчетность, в установленные законодательством сроки; - участия в счетной проверке бухгалтерской отчетности; - анализа информации о финансовом положении организации, ее платежеспособности и доходности; |

Текущий/ письменный -Дневник практики Итоговый/письменный-отчет

|

|

В результате освоения практики обучающийся должен уметь: - рассчитывать заработную плату сотрудников; - определять сумму удержаний из заработной платы сотрудников; - определять финансовые результаты деятельности организации по основным видам деятельности; - определять финансовые результаты деятельности организации по прочим видам деятельности; - проводить учет нераспределенной прибыли; - проводить учет собственного капитала; - проводить учет уставного капитала; - проводить учет резервного капитала и целевого финансирования; - проводить учет кредитов и займов; определять цели и периодичность проведения инвентаризации; - руководствоваться нормативными документами, регулирующими порядок проведения инвентаризации имущества; - пользоваться специальной терминологией при проведении инвентаризации имущества; - давать характеристику имущества организации; - готовить регистры аналитического учета по местам хранения имущества и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации; - составлять инвентаризационные описи; - проводить физический подсчет имущества; - составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета; - выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках; - выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках; - выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках; - формировать бухгалтерские проводки по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей»; - формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения; - составлять акт по результатам инвентаризации; - проводить выверку финансовых обязательств; - участвовать в инвентаризации дебиторской и кредиторской задолженности организации; - проводить инвентаризацию расчетов; - определять реальное состояние расчетов; - выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета; - проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98); - определять виды и порядок налогообложения; - ориентироваться в системе налогов Российской Федерации; - выделять элементы налогообложения; - определять источники уплаты налогов, сборов, пошлин; - оформлять бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; - организовывать аналитический учет по счету 68 «Расчеты по налогам и сборам»; - заполнять платежные поручения по перечислению налогов и сборов; - выбирать для платежных поручений по видам налогов соответствующие реквизиты; - выбирать коды бюджетной классификации для определенных налогов, штрафов и пени; - пользоваться образцом заполнения платежных поручений по перечислению налогов, сборов и пошлин; - проводить учет расчетов по социальному страхованию и обеспечению; - определять объекты налогообложения для исчисления взносов по социальному страхованию и обеспечению; - применять порядок и соблюдать сроки исчисления взносов по социальному страхованию и обеспечению; - применять особенности зачисления сумм взносов по социальному страхованию и обеспечению; - оформлять бухгалтерскими проводками начисление и перечисление сумм взносов по социальному страхованию и обеспечению; - осуществлять аналитический учет по счету 69 «Расчеты по социальному страхованию и обеспечению»; - проводить начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний; - использовать средства внебюджетных фондов по направлениям, определенным законодательством; - осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; - заполнять платежные поручения по перечислению страховых взносов в фонды по социальному страхованию и обеспечению; - выбирать для платежных поручений по видам страховых взносов соответствующие реквизиты; - оформлять платежные поручения по штрафам и пени взносов по социальному страхованию и обеспечению; - пользоваться образцом заполнения платежных поручений по перечислению страховых взносов по социальному страхованию и обеспечению; - заполнять данные статуса плательщика, ИНН (Индивидуального номера налогоплательщика) получателя, КПП (Кода причины постановки на учет) получателя; наименования налоговой инспекции, КБК (Кода бюджетной классификации), ОКАТО (Общероссийский классификатор административно-территориальных образований), основания платежа, страхового периода, номера документа, даты документа; - пользоваться образцом заполнения платежных поручений по перечислению страховых взносов по социальному страхованию и обеспечению; - осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; - отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации; - определять результаты хозяйственной деятельности за отчетный период; - закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки; - устанавливать идентичность показателей бухгалтерских отчетов; - осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах; |

Текущий/ письменный -Дневник практики Итоговый/письменный-отчет

|

|