Поделиться

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

Рабочая тетрадь

к практическим занятиям

по дисциплинам «Основы экономики»; «Экономика отрасли»

для студентов специальности среднего профессионального образования

Студента группы

___________________________

Преподаватель Кузнецова Т.М.

г. Холмск, 2022

Практическая работа № 3

«Расчет начисления амортизации различными способами»

Задача 1. Первоначальная стоимость группы объектов на 1 января составляла 1600 тыс. руб. Рассчитайте ежегодные амортизационные отчисления 1) линейным способом; 2) способом суммы чисел лет срока полезного использования. Для данной группы объектов определен срок полезного использования 5 лет.

Задача 2. Приобретён объект стоимостью 270 тыс. руб., срок полезного использования - 7 лет.

Рассчитать остаточную стоимость объекта, если со времени использования прошло 3 года.

Задача 3. Определить норму амортизации, сумму ежегодных амортизационных отчислений и

сумму накопленных амортизационных отчислений за указанный срок

эксплуатации. При первоначальной стоимости 190 млн. руб.,

сроке службы оборудования 11 лет, сроке эксплуатации 8 лет, метод

начисления амортизации возрастающий (линейный способ).

Задача 4. В создание объекта основных средств была вложена сумма 5 000 тыс. руб. С помощью объекта предполагается произвести 10 000 ед. продукции.

Определите сумму амортизации за год, в течение которого произведено 2 000 ед. продукции.

Задача 5. Способ списания стоимости пропорционально объему выпущенной продукции: приобретён автомобиль с предполагаемым пробегом 400 тыс.км стоимостью 280тыс.руб. В отчетном периоде пробег составляет 5 тыс.км.

Задача 6. Определить остаточную стоимость объекта, если его балансовая стоимость 250- тыс.руб, срок службы – 7 лет. Оборудование использовалось в течение 4 лет.

Задача 7. Определить годовую сумму амортизационных отчислений, если срок службы оборудования 8 лет, стоимость приобретения -110 тыс.руб. Стоимость доставки 2,5 тыс.руб., стоимость монтажа –0,5тыс.руб.

Задача 8. Стоимость основных фондов на начало года составляет 120 млн. руб.; с 1 июня вводятся основные фонды на сумму 18 млн. руб.; с 1 июля выводится оборудование на сумму 5 млн. руб.

Определить среднегодовую стоимость основных производственных фондов.

Задача 9. Определите первоначальную стоимость пресса для пластического формирования кирпича.

Исходные данные:

- расходы на приобретение основных средств – 80 700 руб.;

- транспортные расходы – 7 300 руб.;

- расходы на монтаж – 12 000 руб. (в т. ч. основная заработная плата рабочих 80 %);

- накладные расходы – 70 % от основной заработной платы рабочих монтажников;

- плановые накопления – 6 % от общей стоимости монтажных работ;

Методические рекомендации

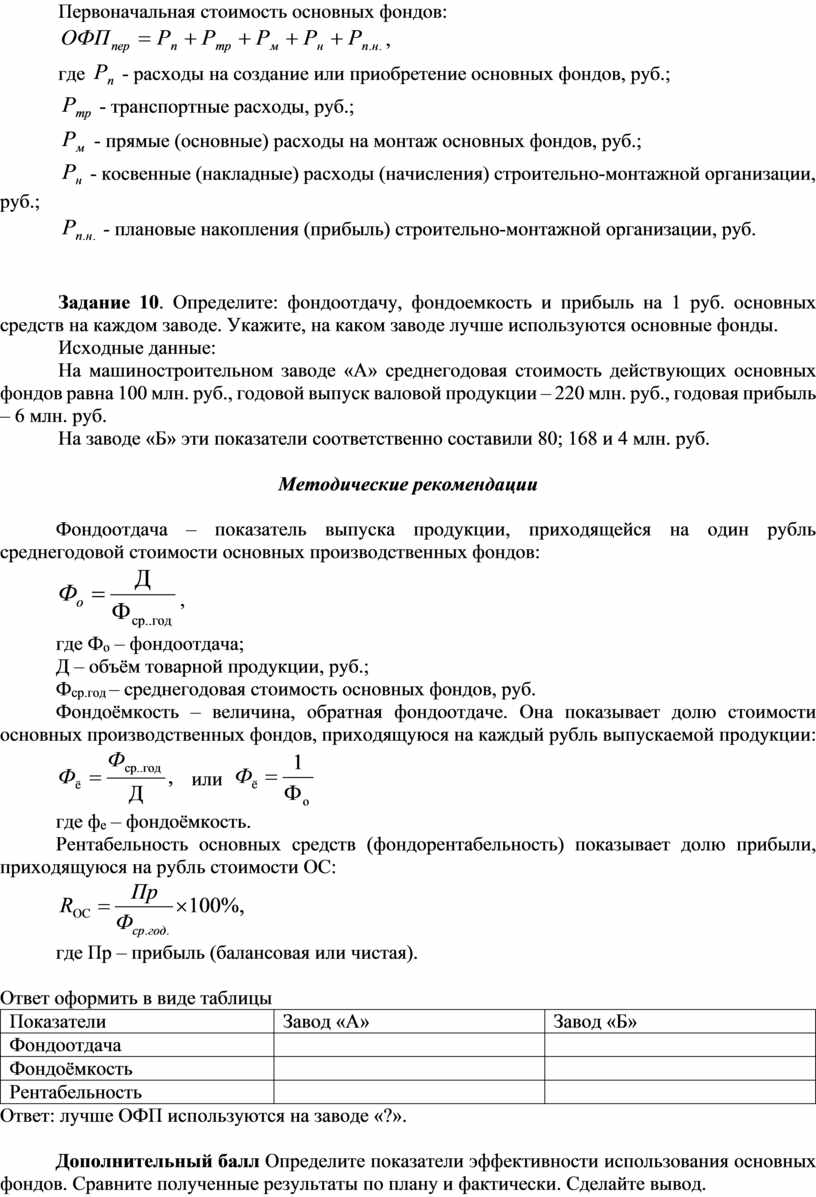

Первоначальная стоимость основных фондов:

![]() ,

,

где ![]() -

расходы на создание или приобретение основных фондов, руб.;

-

расходы на создание или приобретение основных фондов, руб.;

![]() -

транспортные расходы, руб.;

-

транспортные расходы, руб.;

![]() -

прямые (основные) расходы на монтаж основных фондов, руб.;

-

прямые (основные) расходы на монтаж основных фондов, руб.;

![]() - косвенные (накладные) расходы

(начисления) строительно-монтажной организации, руб.;

- косвенные (накладные) расходы

(начисления) строительно-монтажной организации, руб.;

![]() - плановые накопления (прибыль)

строительно-монтажной организации, руб.

- плановые накопления (прибыль)

строительно-монтажной организации, руб.

Задание 10. Определите: фондоотдачу, фондоемкость и прибыль на 1 руб. основных средств на каждом заводе. Укажите, на каком заводе лучше используются основные фонды.

Исходные данные:

На машиностроительном заводе «А» среднегодовая стоимость действующих основных фондов равна 100 млн. руб., годовой выпуск валовой продукции – 220 млн. руб., годовая прибыль – 6 млн. руб.

На заводе «Б» эти показатели соответственно составили 80; 168 и 4 млн. руб.

Методические рекомендации

Фондоотдача – показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов:

,

,

где Фо – фондоотдача;

Д – объём товарной продукции, руб.;

Фср.год – среднегодовая стоимость основных фондов, руб.

Фондоёмкость – величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

или

или

где фе – фондоёмкость.

Рентабельность основных средств (фондорентабельность) показывает долю прибыли, приходящуюся на рубль стоимости ОС:

где Пр – прибыль (балансовая или чистая).

Ответ оформить в виде таблицы

|

Показатели |

Завод «А» |

Завод «Б» |

|

Фондоотдача |

|

|

|

Фондоёмкость |

|

|

|

Рентабельность |

|

|

Ответ: лучше ОФП используются на заводе «?».

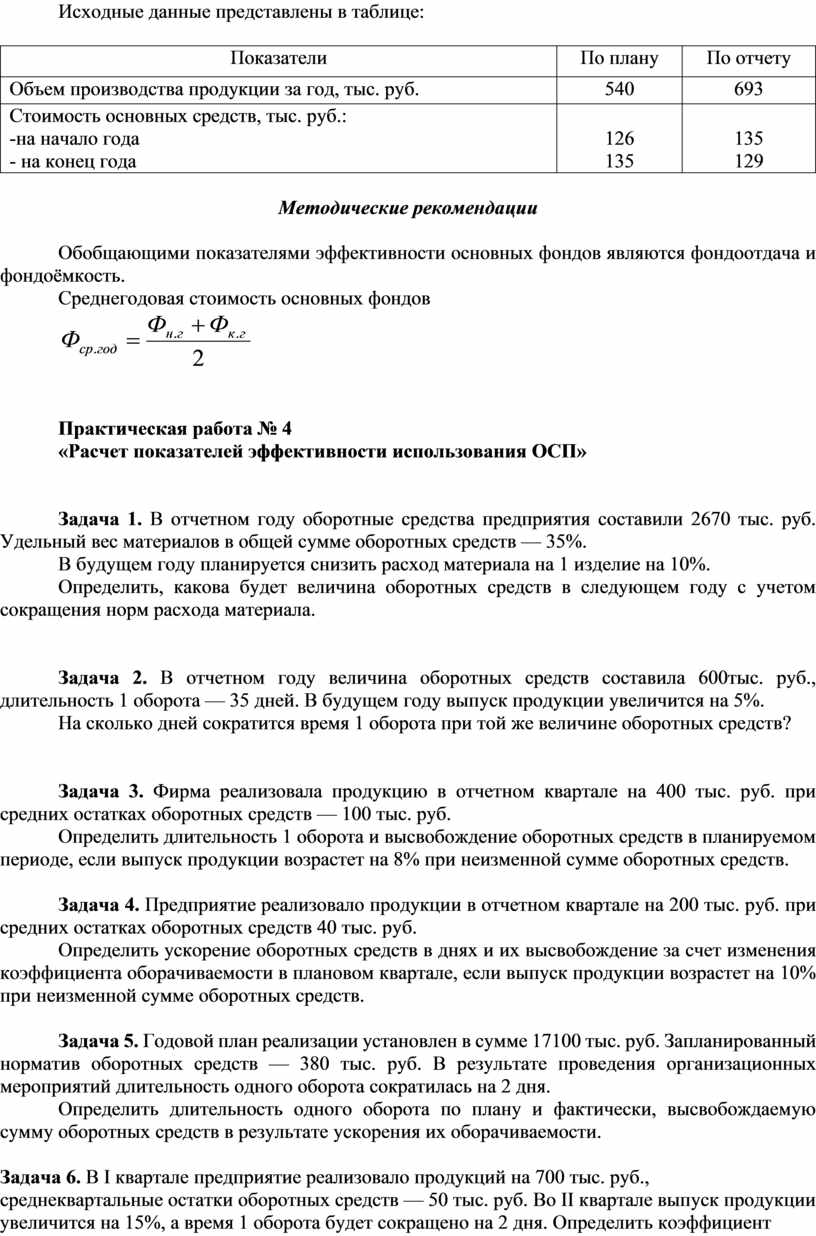

Дополнительный балл Определите показатели эффективности использования основных фондов. Сравните полученные результаты по плану и фактически. Сделайте вывод.

Исходные данные представлены в таблице:

|

Показатели |

По плану |

По отчету |

|

Объем производства продукции за год, тыс. руб. |

540 |

693 |

|

Стоимость основных средств, тыс. руб.: -на начало года - на конец года |

126 135 |

135 129 |

Методические рекомендации

Обобщающими показателями эффективности основных фондов являются фондоотдача и фондоёмкость.

Среднегодовая стоимость основных фондов

Практическая работа № 4

«Расчет показателей эффективности использования ОСП»

Задача 1. В отчетном году оборотные средства предприятия составили 2670 тыс. руб. Удельный вес материалов в общей сумме оборотных средств — 35%.

В будущем году планируется снизить расход материала на 1 изделие на 10%.

Определить, какова будет величина оборотных средств в следующем году с учетом сокращения норм расхода материала.

Задача 2. В отчетном году величина оборотных средств составила 600тыс. руб., длительность 1 оборота — 35 дней. В будущем году выпуск продукции увеличится на 5%.

На сколько дней сократится время 1 оборота при той же величине оборотных средств?

Задача 3. Фирма реализовала продукцию в отчетном квартале на 400 тыс. руб. при средних остатках оборотных средств — 100 тыс. руб.

Определить длительность 1 оборота и высвобождение оборотных средств в планируемом периоде, если выпуск продукции возрастет на 8% при неизменной сумме оборотных средств.

Задача 4. Предприятие реализовало продукции в отчетном квартале на 200 тыс. руб. при средних остатках оборотных средств 40 тыс. руб.

Определить ускорение оборотных средств в днях и их высвобождение за счет изменения коэффициента оборачиваемости в плановом квартале, если выпуск продукции возрастет на 10% при неизменной сумме оборотных средств.

Задача 5. Годовой план реализации установлен в сумме 17100 тыс. руб. Запланированный норматив оборотных средств — 380 тыс. руб. В результате проведения организационных мероприятий длительность одного оборота сократилась на 2 дня.

Определить длительность одного оборота по плану и фактически, высвобождаемую сумму оборотных средств в результате ускорения их оборачиваемости.

Задача 6. В I квартале предприятие реализовало продукций на 700 тыс. руб., среднеквартальные остатки оборотных средств — 50 тыс. руб. Во II квартале выпуск продукции увеличится на 15%, а время 1 оборота будет сокращено на 2 дня. Определить коэффициент оборачиваемости оборотных средств и время 1 оборота в I и II кварталах, а также высвобождение оборотных средств в результате сокращения продолжительности 1 оборота.

Задача 7.

В I квартале предприятие реализовало продукции на 250 тыс. руб., среднеквартальные остатки оборотных средств составили 25 тыс. руб.

Во II квартале объем реализации продукции увеличится на 10 %, а время одного оборота оборотных средств будет сокращено на один день.

Определить:

1. Коэффициент оборачиваемости оборотных средств и время одного оборота в днях в I квартале;

2. Коэффициент оборачиваемости оборотных средств и их абсолютную величину во II квартале;

3. Высвобождение оборотных средств в результате сокращения продолжительности одного оборота оборотных средств.

Задача 8.

Определить норматив оборотных средств в незавершенном производстве, показатели оборачиваемости оборотных средств (коэффициент оборачиваемости, коэффициент отдачи, длительность одного оборота), если:

• выпуск продукции за год — 5000 ед.;

• себестоимость изделия — 120 руб.;

• цена изделия на 20% превышает его себестоимость;

• среднегодовой остаток оборотных средств — 400 000 руб.;

• длительность производственного цикла — 6 дней;

• коэффициент нарастания затрат в незавершенном производстве — 0,65.

Задача 9. В отчетном периоде на предприятии оборотные средства составили 50 тыс. руб., объем реализованной продукции — 1000 тыс. руб.

В будущем периоде ожидается увеличение объема реализации до 1100 тыс. руб. При этом в результате проведения плановых мероприятий предполагается снизить длительность 1 оборота на 2 дня.

Определить экономию оборотных средств в результате ускорения оборачиваемости.

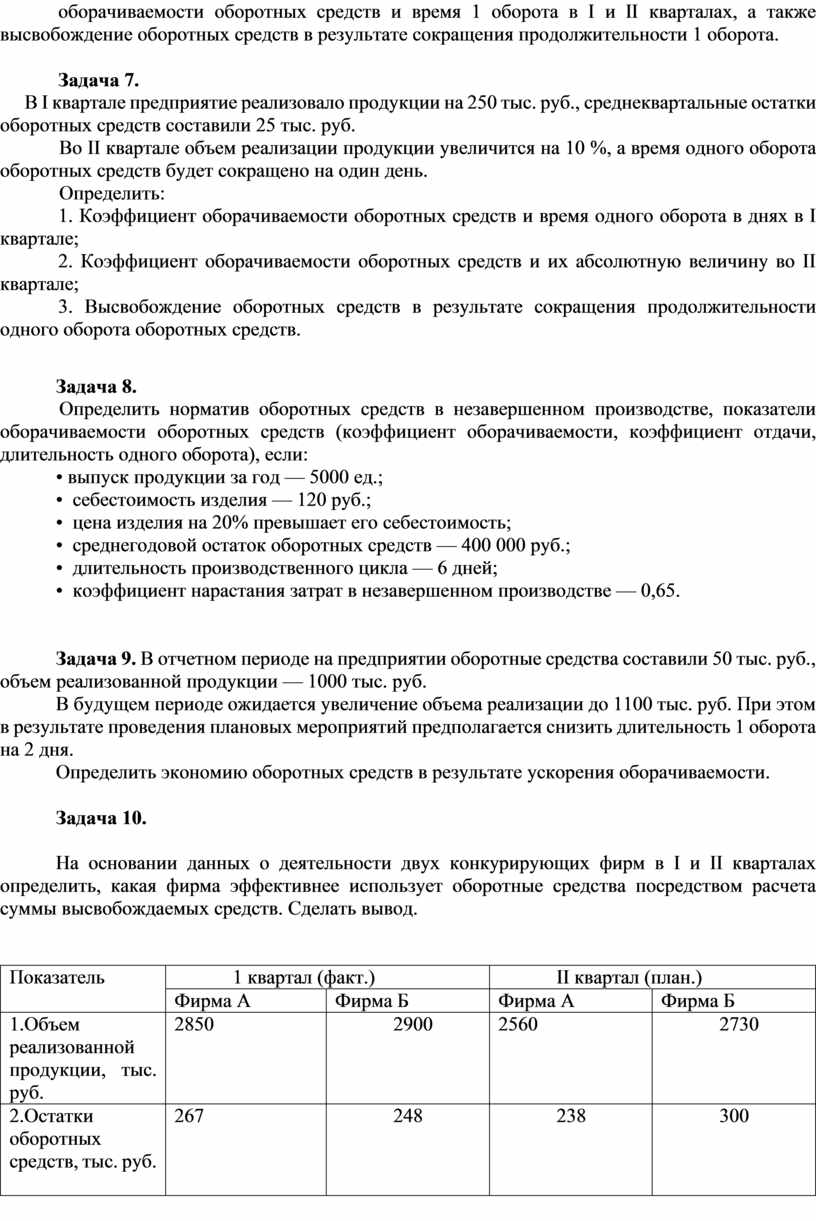

Задача 10.

На основании данных о деятельности двух конкурирующих фирм в I и II кварталах определить, какая фирма эффективнее использует оборотные средства посредством расчета суммы высвобождаемых средств. Сделать вывод.

|

Показатель |

1 квартал (факт.) |

II квартал (план.) |

||

|

Фирма А |

Фирма Б |

Фирма А |

Фирма Б |

|

|

1.Объем реализованной продукции, тыс. руб. |

2850 |

2900 |

2560 |

2730 |

|

2.Остатки оборотных средств, тыс. руб. |

267 |

248 |

238 |

300 |

Практическая работа № 5

«Планирование численности рабочих»

Задача 1. Среднесписочная численность работников предприятия за год составила 215 человек. В течение года уволились по собственному желанию 5 человек, уволен за нарушение трудовой дисциплины 1 человек, ушли на пенсию 2 человека, поступили в учебные заведения и были призваны в армию 2 человека, переведены на другие должности в другие подразделения предприятия 3 человека.

Определить: коэффициент текучести кадров.

Задача 2.

Определите среднесписочную численность работников за I квартал и год, если организация имела среднесписочную численность в январе – 620 человек, в феврале – 630 человек, в марте – 680 человек. Далее предприятие расформировали.

Методические рекомендации

1) Среднесписочная численность за квартал определяется отношением суммы среднесписочных численностей за 3 месяца работы к количеству месяцев в квартале (3 месяца):

2) Среднесписочная численность за год равна отношению суммы среднесписочных численностей за кварталы к количеству кварталов за год (4 квартала):

Задача 3.

Сезонное предприятие работает с 15 марта. Число работников по списку:

15 марта – 200 человек; 16 – 202 человека; 17 – 203 человека; 18,19 – выходные дни; с 20 по 31 марта – 205 человек; с 1 апреля по 15 июня – 305 человек; с 16 июня по 31 августа – 310 человек; с 1 сентября по 31 декабря – 200 человек.

Определите среднесписочную численность работников в марте, I, II, III, IV кварталах и за год.

Методические рекомендации

среднесписочная численность за месяц определяется как отношение суммы списочных численностей за все дни работы предприятия к числу календарных дней месяца:

Задача 4. Определите коэффициент оборота и текучести кадров.

Исходные данные: среднесписочная численность рабочих за отчётный год составила 400 человек. В течение года принято на работу 45 чел. и уволено – 20 чел. в т. ч. за нарушение трудовой дисциплины 2 чел., по собственному желанию 15 чел.

Методические рекомендации

Движение работников на предприятии (оборот) характеризуют следующие показатели:

1) коэффициент оборота по приему – это отношение численности всех принятых работников за данный период к среднесписочной численности работников за тот же период;

2) коэффициент оборота по выбытию - это отношение всех выбывших работников к среднесписочной численности работников;

3) коэффициент текучести кадров - это отношение выбывших с предприятия по неуважительным причинам (по инициативе работника, из-за прогулов и др.) к среднесписочной численности (определяется за определенный период).

Задача 5.

Изменения численности работников промышленного предприятия за год характеризуется следующими данными, чел.:

- состояло в списках предприятия на начало года – 180;

- принято за год – 63;

- выбыло за год – 67;

в том числе уволено:

- по собственному желанию – 50;

- за прогулы и др. нарушения трудовой дисциплины – 4.

Определите среднесписочную численность работников; показатели движения рабочей силы.

Задача 6. Определите рост производительности труда при изготовлении отдельных изделий и в целом по всей номенклатуре продукции.

Исходные данные представлены в таблице.

|

Показатели |

Плановый период |

Отчётный период |

|

Объём производства, тыс. руб.: |

|

|

|

- изделие А - изделие Б - изделие В |

800 200 100 |

880 360 150 |

|

Численность работающих, человек |

|

|

|

- при изготовлении изделия А - при изготовлении изделия Б - при изготовлении изделия В |

400 200 80 |

400 300 125 |

Методические рекомендации

Изменение производительности труда определяется как отношение выработки отчётного и планового периодов. Выработка - это стоимость произведённой продукции, приходящаяся на одного работающего.

Другой метод

предусматривает сопоставление темпов роста объёма производства ![]() и численности работающих

и численности работающих![]()

Производительность

труда повышается при условии, если темпы роста объёма производства опережают

темпы роста численности, т.е. ![]()

Задача 7. Определите производительность труда одного работника в отчётном и планируемом периоде; среднесписочную численность ППП в планируемом году.

Исходные данные: в отчётном году объём выпуска продукции составил 750 млн. руб., среднесписочная численность ППП – 1500 человек. На планируемый год объём товарной продукции составит 920 млн. руб., а производительность труда на 1-го работника должна увеличиться на 5,5 %.

Задача 8. Определите среднегодовую, среднедневную и среднечасовую выработку на одного работающего.

Исходные данные: валовая продукция предприятия по плану на год рассчитана в сумме 17630 тыс. руб., среднесписочная численность ППП составляет 3245 чел., полезный фонд рабочего времени 1871 час., номинальная продолжительность рабочего дня 8, 2 ч.

Методические рекомендации

![]() ;

; ![]()

Выработка (В) рассчитывается по формулам:

где Q – объем продукции за период времени (месяц, квартал, год);

Чср.сп – среднесписочная численность работников (или рабочих).

Т – затраты рабочего времени на производство продукции.

Аналогично определяется часовая (Вч) и дневная (Вд) выработка на одного рабочего:

;

;

где Qм – объем продукции за месяц; Тчас, Тдн - количество человеко-часов, человеко-дней (рабочего времени), отработанных всеми рабочими за месяц.

Задача 9. Определить производительность труда натуральным методом, её уровень и рост в цехе.

Исходные данные: выпуск продукции – 10000т. в год, численность рабочих – 125. Выпуск продукции в плановом периоде увеличивается на 700т, численность работающих – на 3%.

Задача 10.

В отчётном году объём товарной продукции составил 800 тыс. руб., среднесписочная численность персонала 40 человек.

В планируемом году выпуск продукции составит 870 тыс. руб., производительность труда на одного работника должны увеличиться на 5 %.

Определите производительность труда одного работника в отчётном и планируемом году.

Методические рекомендации

1) Производительность труда одного работника в отчётном году:

Среднегодовая выработка (производительность):

Вср.= Q/ Чсп., где

Вср. - среднегодовая выработка

Q – объем произведенной продукции

Чсп. – среднесписочный состав предприятия

2) Производительность труда на одного работника в планируемом году:

3) Для определения среднесписочной численности персонала в планируемом году необходимо объём товарной продукции разделить на среднегодовую выработку в расчёте на одного работника предприятия:

Дополнительный балл: Предприятие планирует выпустить изд. А 34000 шт. в год при норме времени на изготовление одного изделия 3 часа и изд. Б - 48000 шт. при норме времени 2ч.

Коэффициент выполнения норм выработки – 1, 2. Количество рабочих дней в году – 306, продолжительность смены – 8ч.

Определите потребность предприятия в производственных рабочих на планируемый год.

Методические рекомендации

1) Потребность предприятия в производственных рабочих определяется по формуле:

![]()

2) Трудоёмкость производственной программы (Тпп) характеризует общее количество часов, запланированных на выпуск всей продукции предприятия за год.

3) Для расчёта эффективного фонда рабочего времени (Ф эф) необходимо определить произведение количества рабочих дней, смен, часов в течение рабочей смены и откорректировать полученное значение на простои и потери времени:

4) Определим потребность предприятия в производственных рабочих на год:

![]()

Практическая работа № 6

«Расчет заработной платы и Фонда оплаты труда на предприятии»

Задание 1. Рабочий-сдельщик за день изготовил 5 шестерен, 8 втулок, 12 цилиндров. Расценка за 1 шестерню — 30 руб., за втулку — 15 руб., за цилиндр — 11 руб.

Определить дневной заработок рабочего.

Задание 2. Рассчитайте заработную плату рабочего по прямой сдельной системе оплаты труда.

Исходные данные: сдельная расценка за обработку одной детали 2 руб./ шт., за сборку станка – 200 руб./шт.

За месяц рабочий Сидоров В. С. обработал 3000 деталей и собрал 30 станков

Методические рекомендации

При прямой сдельной системе оплаты труда заработная плата рассчитывается по формуле:

|

Заработная плата |

= |

Сдельная расценка за единицу продукции (вид работы) |

x |

Количество изготовленной продукции (выполненных работ) |

Задание 3. Рассчитайте заработную плату рабочего по сдельно-премиальной системе оплаты труда по следующим данным: норма затрат труда – 0,4 человека-часа на изделие; расценка за изделие – 30,68 руб.; отработано 176 человеко-часов; произведено 485 изделий. Фактическое выполнение норм – 110 %; за каждый процент перевыполнения – выплачивается премия в размере 1,5 % сдельного заработка.

Методические рекомендации

При сдельно-премиальной системе заработная плата рабочего складывается из заработка по основным сдельным расценкам, начисленного за фактическую выработку, и премии за выполнение или перевыполнение установленных показателей премирования.

Задание 4. Определить основной заработок рабочего за месяц при сдельно-премиальной системе оплаты труда.

Исходные данные: сдельный заработок рабочего – 10500 руб. в месяц. План выполнен на 103%. По действующему премиальному положению рабочему выплачивается премия за выполнение плана в размере 10%, за каждый процент перевыполнения плана – по 2% сдельного заработка.

Задание 5. Рассчитать заработную плату рабочего при сдельно-прогрессивной системе оплаты труда.

Исходные данные: за отработку одной детали рабочему платят 2 руб. Норма выработки – 7000 деталей в месяц. Сдельная расценка за каждую деталь, обработанную сверх нормы – 2,5 руб. За месяц рабочий Сидоров В. С. обработал 13000 деталей, в том числе сверх нормы – 6000 шт. (13000 - 7000).

Задание 6.

Рабочий – сдельщик заготовил 6000кг. вторичного сырья. Расценка за 1т. – 1200 руб. Кроме того, им было реализовано товара на сумму 22500 руб., а премия от суммы продаж составляет 3%.

Определите полный заработок рабочего.

Задание 7.

Рабочий – повременщик отработал 170 ч. И в течение месяца сэкономил материалов на 2600 руб. На предприятии действует положение о премировании за экономию материалов в размере 40 % от суммы экономии. Часовая тарифная ставка – 87,60 руб.

Определите заработную плату рабочего.

Задание 8.

Инженер имеет оклад 23000 руб. и по условиям договора – 30 % ежемесячно. В марте он 6 дней провёл в отпуске без содержания при общей длительности рабочего времени 22 дня.

Определите заработную плату инженера за отработанное время.

Задание 9. Часовая тарифная ставка инженера — 80 руб. и по условиям договора — 30% премии ежемесячно. Он отработал в течение месяца 140 ч. Определить заработок инженера.

Задание 10. Определить расценки за изделие на основе данных: для сборки агрегата необходимо затратить 2 нормо-часа труда рабочего 5-го разряда, 6 нормо-часов рабочего 3-го разряда и 4 нормо-часа рабочего 1-го разряда.

Тарифная ставка рабочего 1-го разряда — 13,8 руб., 3-го разряда — 21,3 руб., 5-го разряда — 35 руб.

Дополнительный балл

Заполните табель учёта рабочего времени в августе 2021

Исходные данные: в августе 2021 года на предприятии ООО «Дружба» работали следующие сотрудники:

Костюченко И.О. - Работает в штате предприятия полный рабочий день, занимает должность менеджера. В соответствии с Приказом по предприятию №5-К в период с 14.08.2021 по 16.08.2021 года была в командировке, с 28.08.2021 года ушла в отпуск по беременности и родам.

Тимонина Т.А. - Работает неполный рабочий день в штате предприятия, занимает должность бухгалтера. В период с 21.08.2021 г. до конца месяца была в тарифном отпуске.

Миронов М.М. - Работает в штате предприятия полный рабочий день, занимает должность водителя. В период с 07.08.2021 по 15.08.2021 года был болен (имеется листок временной нетрудоспособности) с 25.08.2021 пошёл в отпуск за свой счёт.

Аистов А.В. - Работает на предприятии полный рабочий день на должности кладовщика. 16.08.2014 года не явился на рабочее место без уважительной причины (приложение 1).

Практическая работа №7 к теме «Расчет заработной платы»

Задача 1. Работнику оформлен отпуск на 28 оплачиваемых дней.

Фактически за три предшествующих месяца заработная плата

составила 224 120 руб. Исчислить сумму отпускных.

Задача 2. Начислить заработную плату работникам в соответствии с

отработанным временем за октябрь 2020 года. Количество рабочих

дней в октябре - 26.

|

Табельный № |

Фамилия, имя, отчество |

Должность |

Оклад |

Отработано дней |

Начислено заработной платы |

|

1 |

Иванов И.И. |

директор |

80 000 |

21 |

|

|

2 |

Петров И.Г. |

бухгалтер |

50 000 |

26 |

|

|

3 |

Соколов Ю.И. |

менеджер |

40 000 |

20 |

|

|

4 |

Смирнов А.П. |

маркетолог |

30 000 |

12 |

|

Задача 3. Заработная плата токаря 20 000 руб. в месяц. Токарь не работал 4 дня по вине работодателя, о чем предупредил администрацию в письменной форме. Администрация сделала отметки в табеле о нахождении его на рабочем месте в эти дни. Оплата простоев по вине работодателя оплачивается в размере 2/3 средней зарплаты, если работник предупредил о простое в письменном виде.

Исчислить минимальную сумму заработка токаря за время вынужденного простоя и полностью за месяц.

Задача 4. Сотрудник болел с 12 по16 января 2020 года. Его стаж 6 лет.

Фактический заработок за прошлые 12 месяцев – 1 127 500 руб.,

Число рабочих дней – 250. Рассчитать размер пособия по нетрудоспособности.

Задача 5. Рассчитать размер пособия по нетрудоспособности работнику

с 10 по 25 января 2020 года.

Должностной оклад – 15000 руб., он получал в течение 8 месяцев

расчетного периода. С октября 2019 года оклад повысился на 20%.

Общее число отработанных в 2019 году дней – 229. Непрерывный

стаж – 7 лет.

Задача 6. Сотрудник болел с 14 по 22 февраля. Его месячный оклад – 12 000 руб. Доплата за вредные условия труда -15% тарифной ставки. Страховой стаж -7,5 лет. В расчетном периоде отработано 229 календарных дней, начислено зарплаты с учетом доплат – 1 800 500 руб. Начислить пособие по временной нетрудоспособности.

Задача 7. Рассчитать заработок рабочих. Исходные данные:

А) Рабочий – сдельщик, работая в праздничный день, изготовил 50 деталей по расценке 25 руб. за одну деталь.

Б) Рабочий - повременщик отработал 8 часов в праздничный день (часовая ставка – 100 руб.)

В) Работник с окладом 30 000 руб. отработал в мае три праздничных дня. (в мае 20 рабочих дней).

Задача 8. Дневная заработная плата – 1200 руб. Продолжительность рабочего дня – 8 часов. Определите, как изменится цена 1 часа труда, если: рабочий день увеличится до 10 часов, а повременная заработная плата – до 1300 руб. за день.

Задача 9. Месячный оклад начальника отдела кадров фирмы составляет 38000 руб. Рассчитать сумму его заработной платы за текущий месяц, если из 23 рабочих дней по графику он отработал 20 дней. Размер премии из фонда материального поощрения в текущем месяце – 30% оклада.

Задача 10. Q (объем выпуска) 2018 г. – 12 млн.руб. Q 2019 г. - 15 млн.руб. ФОТ (ФЗП) 2018 г. – 2, 8 млн.руб. Норматив з/пл в 2019 году увеличится на 40%. Рассчитать ФОТ (ФЗП) 2019 г.

Практическая работа №8 к теме «Издержки предприятия»

Задача 1. Предприятие изготавливает торты и реализует их по цене 500 р. за штуку, при этом удельные переменные затраты на единицу продукции составляют 100 р., сумма ежемесячных постоянных затрат равна 11500 р. При каком объеме выпуска предприятие достигнет точки безубыточности?

Методические указания

Воспользуйтесь формулой: Тб/у = FC:(Р – AVC), где P – цена единицы продукции, р.;

FC – постоянные затраты р.; АVС – переменные затраты в расчете на единицу продукции.

Задача 2. Предприятие изготавливает столы и реализует их по цене 7000 р. за штуку, при этом удельные переменные затраты на единицу продукции составляют 2500 р., сумма ежемесячных постоянных затрат равна 112500 р. При каком объеме выпуска предприятие достигнет точки безубыточности?

Задача 3. Составьте калькуляцию себестоимости 100 кг писчей бумаги. Известны следующие данные о затратах на производство 100 кг писчей бумаги:

Стоимость сырья – 3000 рублей.

Транспортные расходы – 1% от стоимости сырья.

Топливо и энергия на технологические цели – 200 рублей.

Заработная плата производственных рабочих – 800 рублей.

Задача 4. Условно-постоянные расходы на производство и реализацию товара покупателям составляют 4 000 рублей. Условно-переменные расходы на единицу товара – 40 рублей.

Задание:

1. Рассчитать ожидаемый объем продаж при уровне цен от 50 до 90 рублей.

2. Посчитать совокупные затраты на производство и реализацию для различных объемов продаж.

3. Определить, при каком объеме продаж фирма начинает получать прибыль.

|

Объем, Q |

Цена, Р |

Постоянные |

Перемен 40 руб/ед. |

ТС |

Д |

П |

|

15 000 |

30 |

|

|

|

|

|

|

12 500 |

40 |

|

|

|

|

|

|

10 000 |

50 |

|

|

|

|

|

|

7 500 |

60 |

|

|

|

|

|

|

5 000 |

70 |

|

|

|

|

|

|

2 500 |

80 |

|

|

|

|

|

|

0 |

90 |

|

|

|

|

|

Задача 5. Обувная фирма заключила договор с оптовой базой на поставку партии женских сапог по цене 2500 р. за пару, включив в договор поставки оговорку о повышении цены в случае увеличения издержек на материалы и заработную плату. Определите повышение цены (в %) за время, прошедшее с момента подписания договора до фактической их поставки. Известно, что за этот период при изготовлении одной пары сапог стоимость материалов увеличилась от 600 до 800 руб., размер заработной платы основных рабочих – от 80 до 100 руб. Необходимо учесть, что при определении цены доля материалов составляет 60 % от цены, доля заработной платы – 20 % от цены.

Методические указания

Увеличение цены можно выразить следующей формулой:

Цп = Цд / 100 % (b * Сп / Сд + c * Кп / Кд + a),

где Цп – цена поставки; Цд – цена, предусмотренная договором; Сп – стоимость материалов на день поставки; Сд – стоимость материалов на день подписания договора; Кп – зарплата на день поставки; Кд – зарплата на день подписания договора; a, b, c – выражают установленное в договоре процентное соотношение отдельных элементов договорной цены, их сумма равна 100: a – постоянная часть расходов; b – доля расходов на материалы; c – доля расходов на зарплату.

Задача 6. Годовой объем реализации продукции по плану – 3 млн. руб.

Фактически выпущено продукции на сумму 3,7 млн. руб.

Плановая себестоимость намечалась в размере 2,5 млн. руб.

Фактически она увеличилась на 5%.

Определите плановую и фактическую прибыль и рентабельность.

Задача 7. При каких розничных ценах торговое предприятие получит 200 руб. прибыли от реализации, если реализует партию из 10 единиц? Постоянные расходы – 600 руб., переменные расходы – 50 руб. на единицу товара.

Задача 8. Швейный цех при годовом объеме выпуска 2 000 единиц несет издержки за аренду помещения в размере 25 000 руб. и в виде выплаты процентов по кредиту 11000 руб. в год. Кроме того, затраты на оплату труда при выпуске единицы изделия составляют 20 руб., а затраты на сырье и материалы 12 руб. Рассчитайте общие, постоянные и переменные издержки производства, а также средние общие издержки.

Задача 9. Годовой выпуск на предприятии (Q)составил 10 000 шт. Себестоимость единицы продукции, руб.:

Сырье 40

Вспомогательные материалы 0,5

Топливо и энергия 15

Заработная плата производственных рабочих 10

Отчисления на социальные нужды 3,6

Общепроизводственные расходы 4,5

Общехозяйственные расходы 4,2

Коммерческие расходы 2,2

Итого - 80 руб./шт.

Цена продукции – 100 руб./шт.

Рассчитайте: критический выпуск продукции; себестоимость единицы продукции при увеличении годового выпуска до 12 000 шт.

Методические указания

1) Разделить затраты на постоянные АFC и переменные AVC; отдельно их сложить

2) Найти годовую сумму постоянных издержек, умножив Q на АFC

3) Рассчитать критический выпуск продукции: Тб/у = FC:(Р – AVC)

4) Рассчитать АТС при увеличении выпуска до 12000 шт.

Задача 10. Определите структуру себестоимости.

Исходные данные: себестоимость изделия 2500 руб. Затраты на сырьё и основные материалы составляют 1000 руб., заработная плата рабочих с начислениями 500 руб., затраты на вспомогательные материалы 150 руб., затраты на топливо и энергию 200 руб., остальное – накладные расходы.

Методические указания

Структура цены – это процентная (%) доля каждого компонента от себестоимости изделия (ее принимаем за 100%)

Практическая работа № 9

«Калькуляция себестоимости единицы продукции. Составление калькуляции и сметы затрат»

Задание 1. Составить плановую калькуляцию себестоимости 1т. венилпласта и определить затраты предприятия по производству продукта.

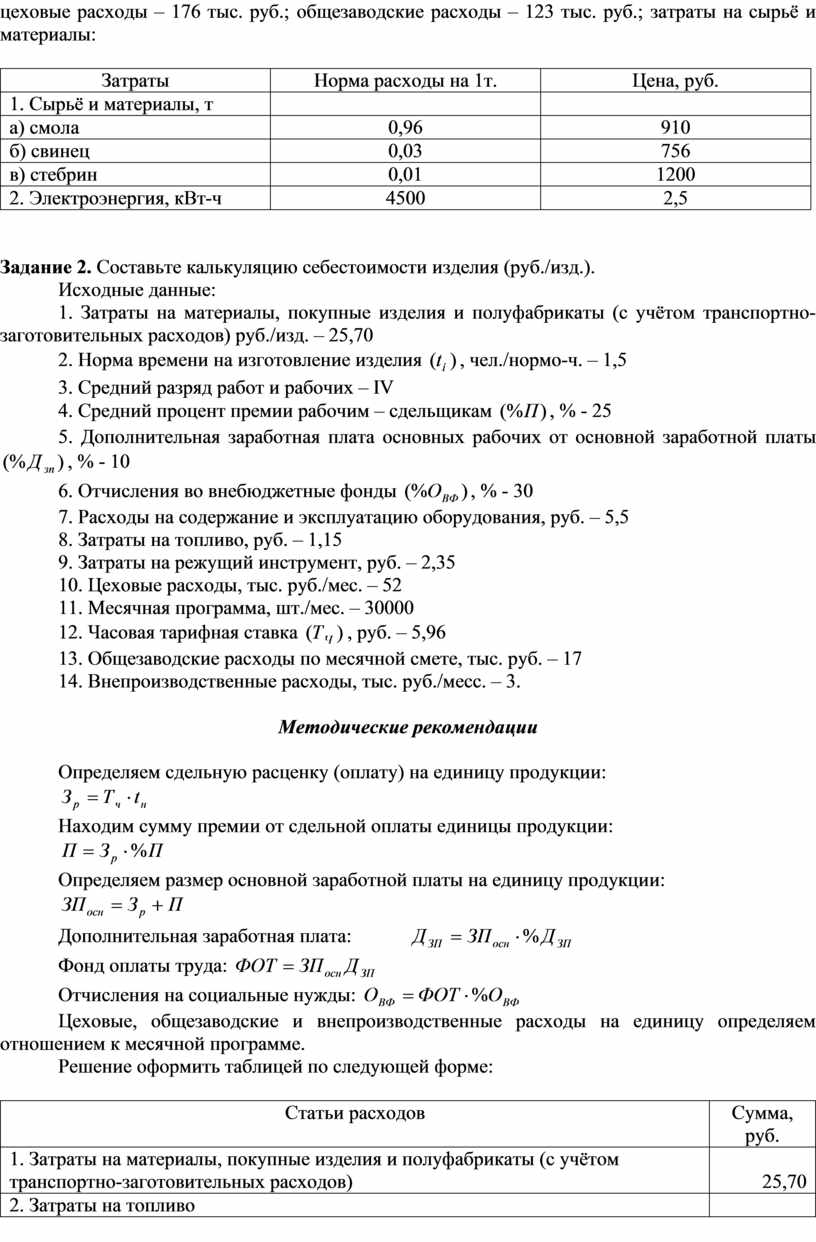

Показатели цеха за месяц: выпуск продукции – 5000т.; основная и дополнительная заработная плата рабочих – 74,5 тыс. руб.; амортизационные отчисления – 160 тыс. руб.; цеховые расходы – 176 тыс. руб.; общезаводские расходы – 123 тыс. руб.; затраты на сырьё и материалы:

|

Затраты |

Норма расходы на 1т. |

Цена, руб. |

|

1. Сырьё и материалы, т |

|

|

|

а) смола |

0,96 |

910 |

|

б) свинец |

0,03 |

756 |

|

в) стебрин |

0,01 |

1200 |

|

2. Электроэнергия, кВт-ч |

4500 |

2,5 |

Задание 2. Составьте калькуляцию себестоимости изделия (руб./изд.).

Исходные данные:

1. Затраты на материалы, покупные изделия и полуфабрикаты (с учётом транспортно-заготовительных расходов) руб./изд. – 25,70

2. Норма времени на

изготовление изделия ![]() , чел./нормо-ч. – 1,5

, чел./нормо-ч. – 1,5

3. Средний разряд работ и рабочих – IV

4. Средний процент

премии рабочим – сдельщикам ![]() , % - 25

, % - 25

5. Дополнительная

заработная плата основных рабочих от основной заработной платы ![]() , % - 10

, % - 10

6. Отчисления во

внебюджетные фонды ![]() , % - 30

, % - 30

7. Расходы на содержание и эксплуатацию оборудования, руб. – 5,5

8. Затраты на топливо, руб. – 1,15

9. Затраты на режущий инструмент, руб. – 2,35

10. Цеховые расходы, тыс. руб./мес. – 52

11. Месячная программа, шт./мес. – 30000

12. Часовая тарифная

ставка ![]() , руб. – 5,96

, руб. – 5,96

13. Общезаводские расходы по месячной смете, тыс. руб. – 17

14. Внепроизводственные расходы, тыс. руб./месс. – 3.

Методические рекомендации

Определяем сдельную расценку (оплату) на единицу продукции:

![]()

Находим сумму премии от сдельной оплаты единицы продукции:

![]()

Определяем размер основной заработной платы на единицу продукции:

![]()

Дополнительная

заработная плата: ![]()

Фонд оплаты труда: ![]()

Отчисления на

социальные нужды: ![]()

Цеховые, общезаводские и внепроизводственные расходы на единицу определяем отношением к месячной программе.

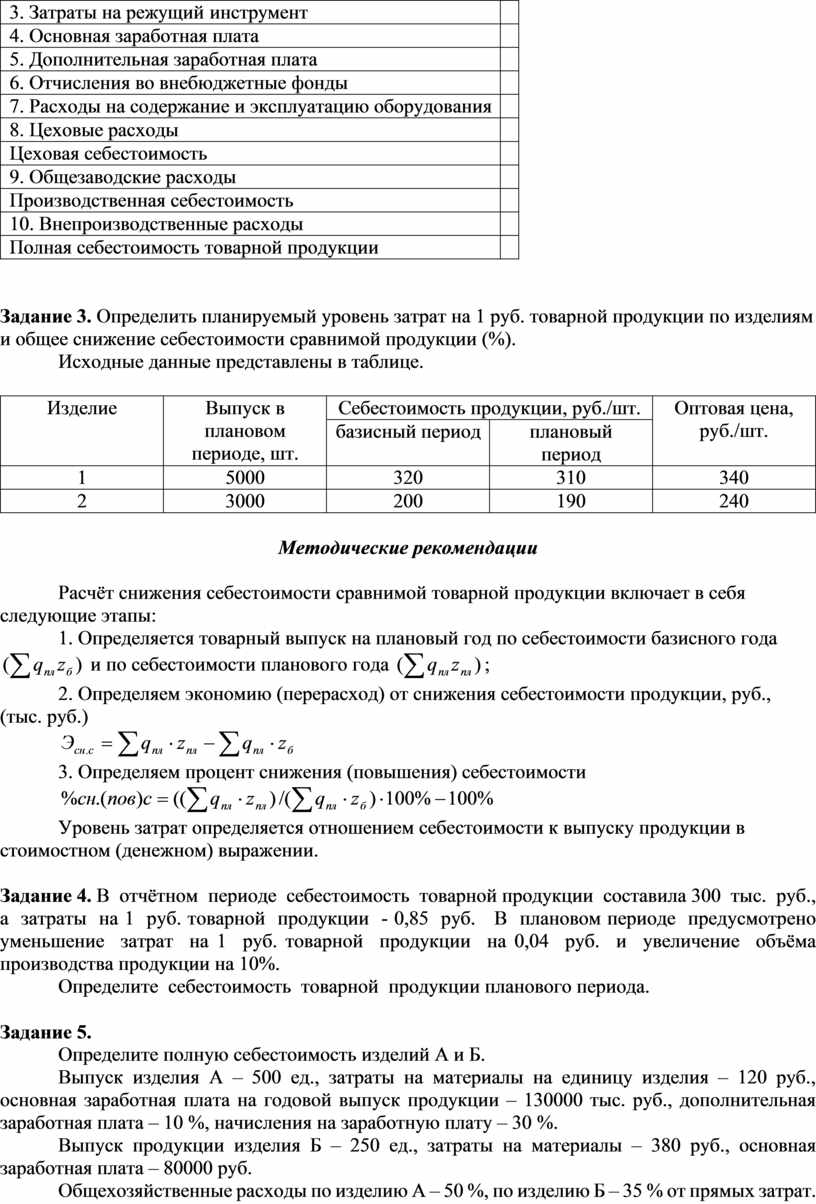

Решение оформить таблицей по следующей форме:

|

Статьи расходов |

Сумма, руб. |

|

1. Затраты на материалы, покупные изделия и полуфабрикаты (с учётом транспортно-заготовительных расходов) |

25,70 |

|

2. Затраты на топливо |

|

|

3. Затраты на режущий инструмент |

|

|

4. Основная заработная плата |

|

|

5. Дополнительная заработная плата |

|

|

6. Отчисления во внебюджетные фонды |

|

|

7. Расходы на содержание и эксплуатацию оборудования |

|

|

8. Цеховые расходы |

|

|

Цеховая себестоимость |

|

|

9. Общезаводские расходы |

|

|

Производственная себестоимость |

|

|

10. Внепроизводственные расходы |

|

|

Полная себестоимость товарной продукции |

|

Задание 3. Определить планируемый уровень затрат на 1 руб. товарной продукции по изделиям и общее снижение себестоимости сравнимой продукции (%).

Исходные данные представлены в таблице.

|

Изделие |

Выпуск в плановом периоде, шт. |

Себестоимость продукции, руб./шт. |

Оптовая цена, руб./шт. |

|

|

базисный период |

плановый период |

|||

|

1 |

5000 |

320 |

310 |

340 |

|

2 |

3000 |

200 |

190 |

240 |

Методические рекомендации

Расчёт снижения себестоимости сравнимой товарной продукции включает в себя следующие этапы:

1. Определяется товарный выпуск на плановый год

по себестоимости базисного года ![]() и по

себестоимости планового года

и по

себестоимости планового года ![]() ;

;

2. Определяем экономию (перерасход) от снижения себестоимости продукции, руб., (тыс. руб.)

![]()

3. Определяем процент снижения (повышения) себестоимости

![]()

Уровень затрат определяется отношением себестоимости к выпуску продукции в стоимостном (денежном) выражении.

Задание 4. В отчётном периоде себестоимость товарной продукции составила 300 тыс. руб., а затраты на 1 руб. товарной продукции - 0,85 руб. В плановом периоде предусмотрено уменьшение затрат на 1 руб. товарной продукции на 0,04 руб. и увеличение объёма производства продукции на 10%.

Определите себестоимость товарной продукции планового периода.

Задание 5.

Определите полную себестоимость изделий А и Б.

Выпуск изделия А – 500 ед., затраты на материалы на единицу изделия – 120 руб., основная заработная плата на годовой выпуск продукции – 130000 тыс. руб., дополнительная заработная плата – 10 %, начисления на заработную плату – 30 %.

Выпуск продукции изделия Б – 250 ед., затраты на материалы – 380 руб., основная заработная плата – 80000 руб.

Общехозяйственные расходы по изделию А – 50 %, по изделию Б – 35 % от прямых затрат.

Внепроизводственные расходы по изделию А – 5 %, по изделию Б – 7 % от производственной себестоимости.

Задание 6.

Определить фактический и плановый уровень затрат на 1руб. товарной продукции, а также его изменение в процентах против прошлого года, если известно, что производится 17000 ед. в год по себестоимости 540 руб. Планом предусмотрено увеличить выпуск продукции на 10 % и снизить её себестоимость на 5 %. Цена изделия 600 руб.

Задание 7.

В отчётном году себестоимость товарной продукции составила 450,2 млн. руб., что определило затраты на 1 руб. товарной продукции – 0,89 руб.

В плановом году затраты на 1 руб. товарной продукции установлены в 0,85 руб. Объём производства продукции будет увеличен на 8 %.

Определите себестоимость товарной продукции планового года.

Задание 8. Швейный цех при годовом объеме выпуска 2 000 единиц несет издержки за аренду помещения в размере 25 000 руб. и в виде выплаты процентов по кредиту 11000 руб. в год. Кроме того, затраты на оплату труда при выпуске единицы изделия составляют 20 руб., а затраты на сырье и материалы 12 руб. Рассчитайте общие, постоянные и переменные издержки производства, а также средние общие издержки.

Задание 9. Составьте плановую калькуляцию себестоимости изделия, если известны следующие данные.

Затраты на производство данного изделия:

- сырье и основные материалы – 200 руб.,

- топливо и электроэнергия на технологические цели – 30 руб.,

- основная заработная плата производственных рабочих – 60 руб.,

- дополнительная заработная плата производственных рабочих – 10 % к основной зарплате

производственных рабочих;

- единый социальный налог – 26 % всей суммы основной и дополнительной заработной платы производственных рабочих;

- расходы по содержанию и эксплуатации оборудования – 150 % основной заработной платы производственных рабочих;

- цеховые расходы – 65 % основной заработной платы производственных рабочих;

- общезаводские расходы – 86 % основной заработной платы производственных рабочих.

Задание 10. Составить калькуляцию себестоимости продукции, если, косвенные затраты распределяются пропорционально прямым затратам.

Расходы на материалы на ед. изд. — 70 кг при стоимости 1 кг — 2500 руб., основная заработная плата на изделие — 450 руб. Всего выпускается 600 изд. Расходы на содержание оборудования на весь выпуск — 80 000 руб., цеховые расходы — 65 000 руб., общехозяйственные расходы — 50 000 руб., внепроизводственные расходы — 50% от общехозяйственных расходов.

Дополнительный балл.

На изготовление 65 изделий расходуется 6,5 т стали по цене 2030 руб. за 1 т, ткани —1455 м2 по цене 55 руб./м, проволоки — 600 м по цене 280 руб./м, клеящего состава — 800 кг по цене 95 руб./кг. Определить себестоимость1 ед. продукции.

Практическая работа № 10

«Показатели эффективности деятельности предприятия»

Задание 1. Определите валовой доход предприятия и рентабельность продукции.

Исходные данные: предприятием было произведено 400 шт. изделий, цена единицы продукции составляет 250 руб., полная себестоимость единицы изделия – 190 руб., в том числе оплата труда – 50 руб.

Задание 2. Определите, как изменится рентабельность продукции по сравнению с плановым периодом по этим изделиям.

Исходные данные представлены в таблице:

|

Продукция |

Выпуск, шт. |

Цена единицы продукции, руб. |

Себестоимость единицы продукции, руб. |

|

А |

2000 |

50 |

42 |

|

Б |

1500 |

64 |

55 |

|

В |

1700 |

78 |

69 |

В следующем периоде предприятие планирует снизить себестоимость продукции изделия А на 5%, Б на 7%, В на 4%. Оптовая цена останется без изменений.

Задание 3. Определить прибыль предприятия в базисном и плановом периодах и её рост; рентабельность по отдельным видам изделий, всей реализованной продукции, а также её рост.

Исходные данные представлены в таблице.

|

Вид изделия |

Цена без НДС, руб. за изделие |

Себестоимость, руб. за изделие |

Годовой объём, шт. |

|||

|

базисный год |

плановый год |

базисный год |

плановый год |

базисный год |

плановый год |

|

|

А |

200 |

210 |

180 |

182 |

1000 |

1100 |

|

Б |

280 |

300 |

260 |

265 |

1600 |

1800 |

|

В |

350 |

370 |

310 |

300 |

2000 |

2600 |

Задание 4. Определите плановую и фактическую прибыль, плановый и фактический уровень рентабельности продукции.

Исходные данные: годовой объём реализации продукции по плану – 3,5 млн. руб., фактически выпущено продукции на сумму 3,7 млн. руб. Плановая себестоимость годового выпуска продукции намечалась в размере 3,3 млн. руб., фактически она снизилась на 5 %.

Задание 5. Определить прибыль от реализации продукции и валовую прибыль.

Исходные данные: машиностроительный завод изготовил и продал 2500 деталей по цене 120,10 руб. за одну деталь, себестоимость одной детали – 100,30 руб.; доходы предприятия от сдачи имущества в аренду – 11000 руб., доходы от делового участия в деятельности других предприятий – 13000 руб., внереализационные расходы – 2000 руб.

Задание 6. Определите валовую прибыль и рентабельность продукции.

Исходные данные: выручка от реализации продукции составила 800 тыс. руб., затраты на производство и реализацию продукции – 680 тыс. руб., прибыль от реализации имущества- 15 тыс. руб., прибыль от внереализационных операций – 14 тыс. руб., убытки от содержания жилого фонда – 45 тыс. руб.

Задание 7.

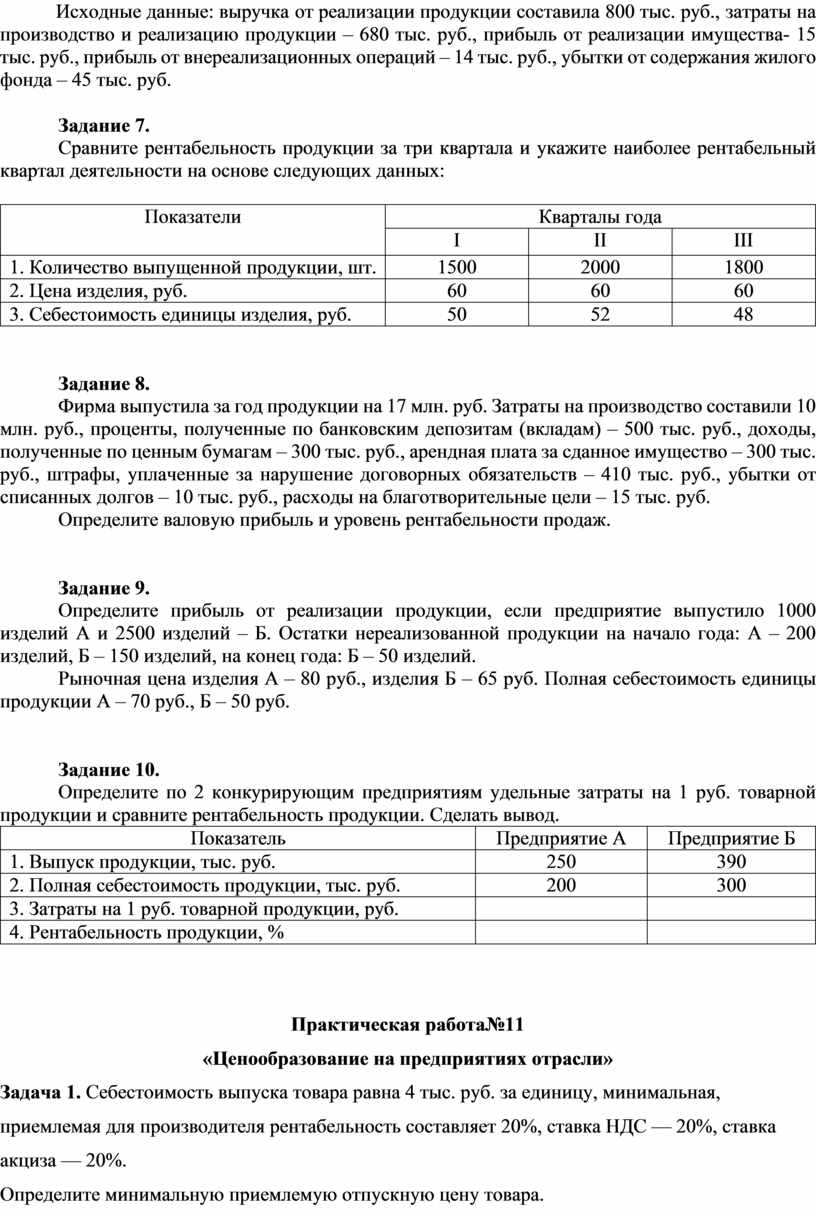

Сравните рентабельность продукции за три квартала и укажите наиболее рентабельный квартал деятельности на основе следующих данных:

|

Показатели |

Кварталы года |

||

|

I |

II |

III |

|

|

1. Количество выпущенной продукции, шт. |

1500 |

2000 |

1800 |

|

2. Цена изделия, руб. |

60 |

60 |

60 |

|

3. Себестоимость единицы изделия, руб. |

50 |

52 |

48 |

Задание 8.

Фирма выпустила за год продукции на 17 млн. руб. Затраты на производство составили 10 млн. руб., проценты, полученные по банковским депозитам (вкладам) – 500 тыс. руб., доходы, полученные по ценным бумагам – 300 тыс. руб., арендная плата за сданное имущество – 300 тыс. руб., штрафы, уплаченные за нарушение договорных обязательств – 410 тыс. руб., убытки от списанных долгов – 10 тыс. руб., расходы на благотворительные цели – 15 тыс. руб.

Определите валовую прибыль и уровень рентабельности продаж.

Задание 9.

Определите прибыль от реализации продукции, если предприятие выпустило 1000 изделий А и 2500 изделий – Б. Остатки нереализованной продукции на начало года: А – 200 изделий, Б – 150 изделий, на конец года: Б – 50 изделий.

Рыночная цена изделия А – 80 руб., изделия Б – 65 руб. Полная себестоимость единицы продукции А – 70 руб., Б – 50 руб.

Задание 10.

Определите по 2 конкурирующим предприятиям удельные затраты на 1 руб. товарной продукции и сравните рентабельность продукции. Сделать вывод.

|

Показатель |

Предприятие А |

Предприятие Б |

|

1. Выпуск продукции, тыс. руб. |

250 |

390 |

|

2. Полная себестоимость продукции, тыс. руб. |

200 |

300 |

|

3. Затраты на 1 руб. товарной продукции, руб. |

|

|

|

4. Рентабельность продукции, % |

|

|

Практическая работа№11

«Ценообразование на предприятиях отрасли»

Задача 1. Себестоимость выпуска товара равна 4 тыс. руб. за единицу, минимальная, приемлемая для производителя рентабельность составляет 20%, ставка НДС — 20%, ставка акциза — 20%.

Определите минимальную приемлемую отпускную цену товара.

Задача 2 . Цена закупки равна 10 тыс. руб.; предельный уровень розничной цены составляет 11 тыс. руб. Что можно сказать о проценте торговой надбавки в розничной цене?

Задача 3. Себестоимость равна 206 руб.; приемлемая рентабельность составляет 20%; НДС — 20%; акциз — 10%. Устроит ли вас отпускная цена с НДС в размере 300 руб.?

Задача 4. Себестоимость равна 200 руб.; норматив рентабельности составляет 15%; НДС — 20%. По какой цене будет осуществляться закупка, если предусмотрена наличная форма расчета, а налог с продаж равен 4%.

Задача 5. Себестоимость равна 200 руб.; акциз составляет 30%; НДС — 20%; отпускная цена без НДС — 300 руб.; торговая надбавка — 20%. Каков уровень розничной цены без налога с продаж?

Задача 6. Объединение реализует продукцию по свободной отпуск¬ной цене 10 тыс. руб. за единицу продукции с НДС при себестоимости 5 тыс. руб. и ставке НДС 20%.

Как изменится прибыль от реализации единицы продукции, если орга¬нами власти будет установлен предел норматива рентабельности 10%?

Задача 7. Себестоимость равна 100 руб.; приемлемая рентабельность составляет 10%; НДС — 20%; максимально возможный уровень розничной цены без налога с продаж — 150 руб. Каков процент торговой скидки, торговой надбавки?

Задача 8. Розничная цена единицы товара без налога с продаж равна 10 тыс. руб.; торговая надбавка составляет 20%, ставка акциза — 30%, ставка НДС - 20%.

Определите сумму акциза, подлежащую уплате в бюджет производителем от реализации единицы товара и его долю в розничной цене.

Задача 9. Предельная торговая надбавка для данного товара равна 20%. Каков удельный вес в розничной цене торговой скидки?

Задача 10. Определите, какой удельный вес может иметь торговая надбавка, если предельная торговая скидка равна 20%.

Практическая работа №12

«Оценка финансовой деятельности предприятия»

|

Показатели |

Годы |

Абсолютное отклонение |

Темпы роста, % |

||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

1. Выручка от реализации, тыс.руб. |

46347 |

55539 |

54524 |

||||

|

2. Себестоимость реализованной продукции, тыс. руб. |

39431 |

48520 |

45447 |

||||

|

3. Коммерческие расходы тыс. руб. |

6241 |

8233 |

7753 |

||||

|

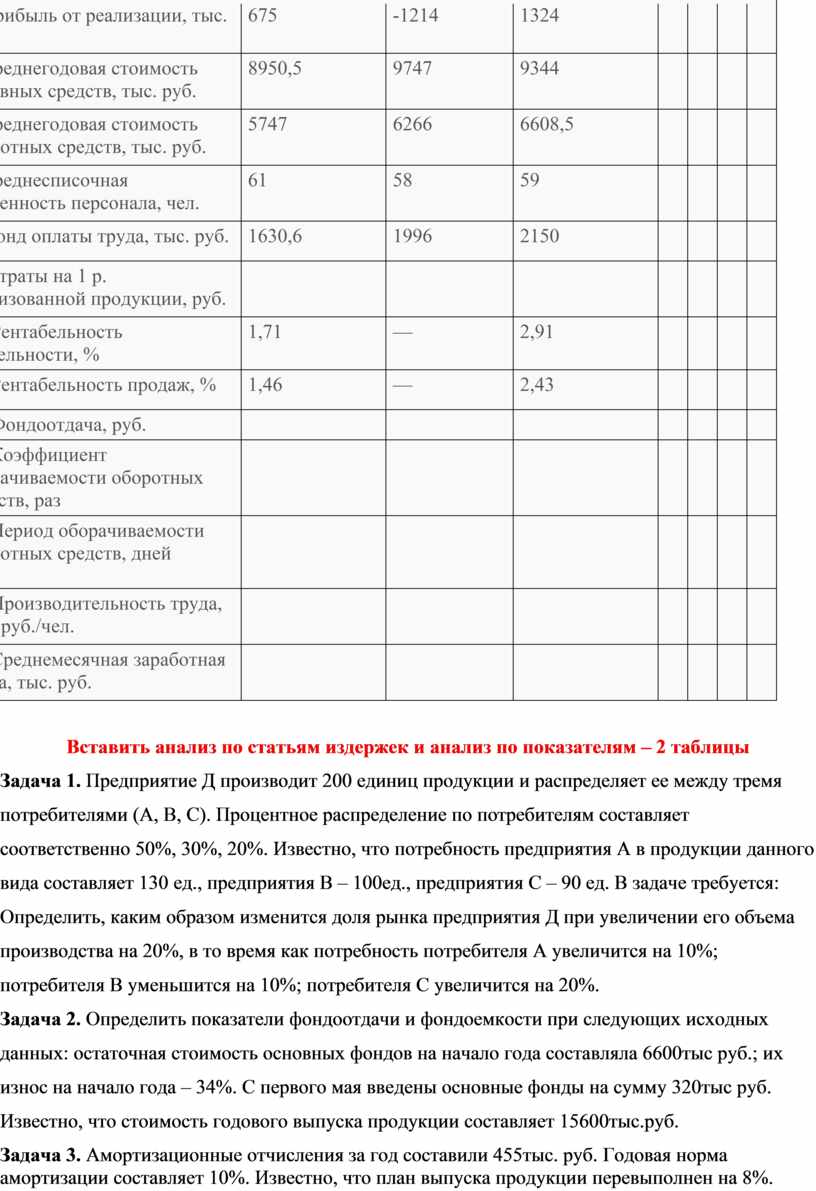

4. Прибыль от реализации, тыс. руб. |

675 |

-1214 |

1324 |

||||

|

5. Среднегодовая стоимость основных средств, тыс. руб. |

8950,5 |

9747 |

9344 |

||||

|

6. Среднегодовая стоимость оборотных средств, тыс. руб. |

5747 |

6266 |

6608,5 |

||||

|

7. Среднесписочная численность персонала, чел. |

61 |

58 |

59 |

||||

|

8. Фонд оплаты труда, тыс. руб. |

1630,6 |

1996 |

2150 |

||||

|

9. Затраты на 1 р. реализованной продукции, руб. |

|||||||

|

10. Рентабельность деятельности, % |

1,71 |

— |

2,91 |

||||

|

11. Рентабельность продаж, % |

1,46 |

— |

2,43 |

||||

|

12. Фондоотдача, руб. |

|||||||

|

13. Коэффициент оборачиваемости оборотных средств, раз |

|||||||

|

14. Период оборачиваемости оборотных средств, дней |

|||||||

|

15. Производительность труда, тыс. руб./чел. |

|||||||

|

16. Среднемесячная заработная плата, тыс. руб. |

|||||||

Вставить анализ по статьям издержек и анализ по показателям – 2 таблицы

Задача 1. Предприятие Д производит 200 единиц продукции и распределяет ее между тремя потребителями (А, В, С). Процентное распределение по потребителям составляет соответственно 50%, 30%, 20%. Известно, что потребность предприятия А в продукции данного вида составляет 130 ед., предприятия В – 100ед., предприятия С – 90 ед. В задаче требуется: Определить, каким образом изменится доля рынка предприятия Д при увеличении его объема производства на 20%, в то время как потребность потребителя А увеличится на 10%; потребителя В уменьшится на 10%; потребителя С увеличится на 20%.

Задача 2. Определить показатели фондоотдачи и фондоемкости при следующих исходных данных: остаточная стоимость основных фондов на начало года составляла 6600тыс руб.; их износ на начало года – 34%. С первого мая введены основные фонды на сумму 320тыс руб. Известно, что стоимость годового выпуска продукции составляет 15600тыс.руб.

Задача 3. Амортизационные отчисления за год составили 455тыс. руб. Годовая норма амортизации составляет 10%. Известно, что план выпуска продукции перевыполнен на 8%. Фактически на 1руб. стоимости фондов выпущено продукции в размере 3,5руб. Определить: плановую величину товарной продукции; плановые показатели фондоотдачи и фондоемкости.

Задача 4. На начало года стоимость основных производственных фондов составляла 8,5млн. руб.; 1апреля поступило оборудования на сумму 220тыс. руб., 1июля– на сумму 380тыс. руб.; первого сентября выбыло оборудования на сумму 410 тыс. руб. Известно, что среднегодовая норма амортизации составляет 22%. Определить: коэффициент обновления, коэффициент выбытия, остаточную стоимость фондов на конец года.

Задача 5. Остаточная стоимость основных фондов на начало года составила 5200 тыс. руб.; их износ на начало года – 20%. С первого октября в эксплуатацию были введены основные фонды на сумму 460тыс. руб. Размер годового выпуска продукции составляет 11450тыс. руб. Определить: среднегодовую стоимость основных фондов, показатели фондоотдачи и фондоемкости.

Задача 6. Найти прибыль и определить рентабельность продаж продуктового магазина за месяц, если выручка за данный месяц составила 4 500 000 рублей, средняя наценка на товары составила 22%. Затраты на покупку товаров для продажи - 3510 000 рублей, затраты на выплату заработной платы продавцам за месяц составили 400 000 рублей, затраты на арендную плату и коммунальные услуги: 230 000 рублей.

Задача 7. Рассчитайте годовую прибыль предприятия и рентабельность продаж, если доход за год составил 2,5 млн рублей, годовые переменные издержки составили 0,5 млн рублей, постоянные издержки составили 1,2 млн рублей.

Задача 8. Затраты на разработку программного комплекса составили 35 млн. руб. Затраты на рекламу – 5 млн. руб. Плановая прибыль – 15 млн. руб. Рассчитайте цену программного комплекса, если предполагаемое число пользователей – 50.

Задача 9. В следующем году на машиностроительном предприятии планируется закупить 1500 готовых деталей по 347 рублей за штуку. Прежде эти детали производились на самом предприятии. Также потребуется заплатить за доставку, по 95 рублей за одну деталь. Себестоимость одной детали была равна 600 рублей. Рассчитать годовую экономию предприятия.

Задача 10. Предприятие использует при производстве изделий изобретение, сделанное его конструкторским бюро. Затраты на производство изделий без использования изобретения составляют 65 руб. на единицу. Изобретение дает предприятию возможность экономить на каждом выпускаемом изделии 12,5 руб. за счет используемых материалов и 11,7 руб. за счет трудовых затрат. По прогнозу это преимущество сохранится в течение 6 лет. Оцените это изобретение, если ежегодно продается 300 000 изделий.

Практическая работа №15 «Будущая стоимость денег»

1. В обменном пункте 1 доллар стоит 64 рубля 00 копеек. Отдыхающие обменяли рубли на доллары и купили 3 кг бананов по цене 0,50 $ за 1 кг. Во сколько рублей обошлась им эта покупка? Ответ округлите до целого числа.

2. Банк предлагает оформить кредит на год с процентной ставкой 15% годовых.

Иван Петрович взял на этих условиях кредит на сумму 30000 рублей и рассчитывает, делая одинаковые ежемесячные платежи, погасить задолженность (сумма кредита и проценты по ней) ровно через год. Каков будет ежемесячный платеж Иван Петровича?

3. Налог на доходы составляет 13% от заработной платы. После удержания налога на доходы Мария Константиновна получила 16530 рублей. Сколько рублей составляет заработная плата Марии Константиновны?

4. Молодая семья взяла ипотечный кредит на сумму 1500000 рублей. Кредитная процентная ставка - 10% годовых от первоначальной суммы кредита. Это значит, что за каждый год до момента полного возврата денег (суммы кредита и процентов по нему) нужно выплачивать 10% от первоначальной суммы кредита. Семья рассчитывает, делая одинаковые ежемесячные платежи, погасить задолженность (сумма кредита и проценты по ней) ровно через 5 лет. Какова будет переплата по кредиту?

5. Комиссия за межбанковский перевод составляет 1,5%от суммы перевода, но не менее 100 рублей. Какова будет комиссия за межбанковский перевод на суммы 50000 рублей?

6. Кузьма Иванович положил 15 тыс. рублей на вклад "Выгодный". Через год он забрал все накопленные деньги - 16725 рублей. Какова годовая процентная ставка по вкладу "Выгодный"?

7. При оплате услуг через платежный терминал взимается комиссия 5%. Терминал принимает суммы кратные 10 рублям. Аня хочет положить на счет своего мобильного телефона не меньше 300 рублей. Какую минимальную сумму она должна положить в приемное устройство данного терминала?

8. Автомат для пополнения счета на телефоне берет комиссию 4% от внесенной суммы. Катя внесла 250 рублей. Сколько рублей поступит на ее счет?

9. Налог на доходы составлет 13% от заработной платы. Заработная плата Ивана Кузьмича равна 12 500 рублей. Сколько рублей он получит после вычета налога на доходы?

10. Банк предлагает оформить кредит на год с процентной ставкой 12% годовых. Иван Петрович взял на этих условиях кредит на сумму 250000рублей и рассчитывает погасить задолженность (сумма кредита и проценты по ней) ровно через год. Каков будет доход банка от этого кредита?

Формулы для решения:

1. Определение наращенной суммы долга по размещенным либо привлеченным средствам по простым процентам:

FV = PV*(1+IN/K)

FV – сумма денежных средств к возврату

PV – первоначальная сумма средств

I – годовая процентная ставка

T – количество дней начисления процентов

K - количество дней в календарном году (365 или 366 дней)

2.Определение наращенной суммы долга по размещенным либо привлеченным средствам по сложным процентам: FV = PV* (1+IJ/K)n

* I – годовая процентная ставка

* J – количество дней начисления процентов

* K - количество дней в календарном году (365 или 366 дней)

* n – количество периодов наращения

* FV – сумма денежных средств к возврату

* PV – первоначальная сумма средств

Практическая работа № 16

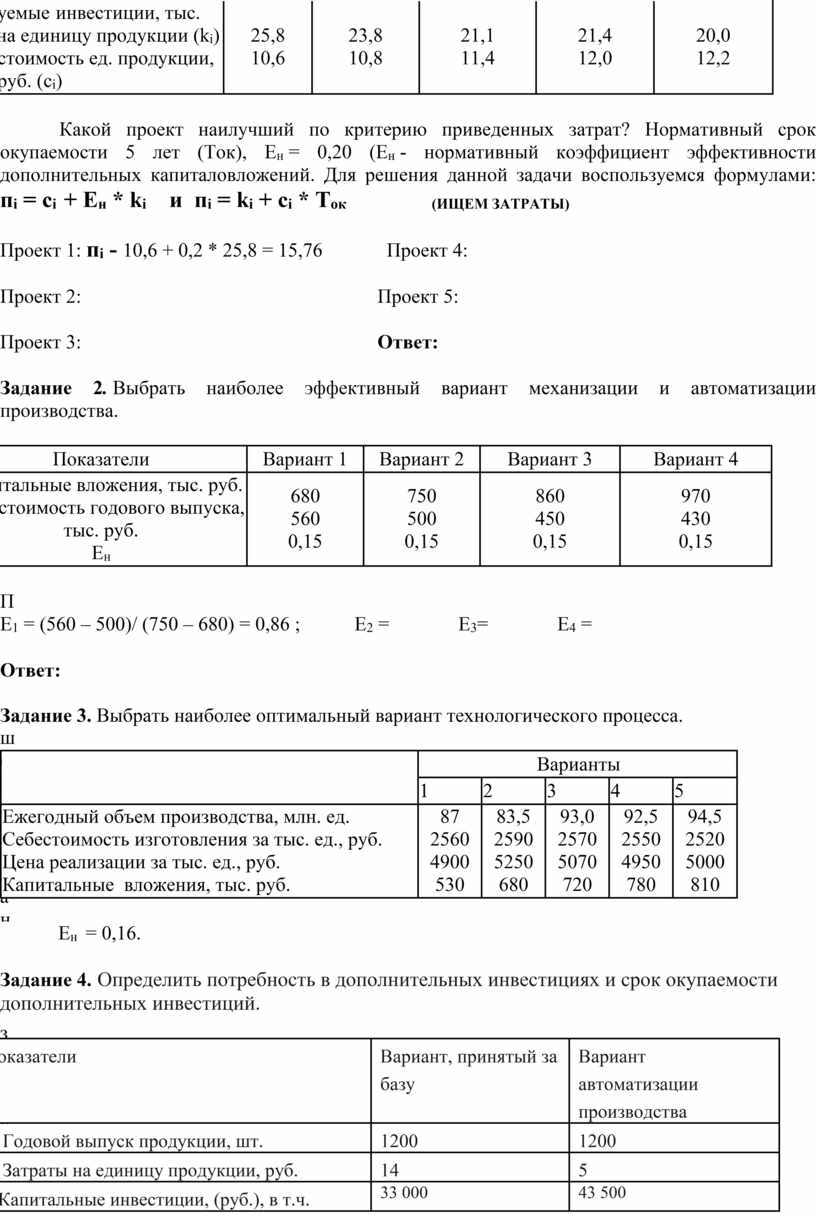

«Определение эффективности капитальных вложений предприятия»

Задание 1. Имеется пять альтернативных проектов с характеристиками, приведенными в таблице.

|

Показатели |

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

Проект 5 |

|

Требуемые инвестиции, тыс. руб. на единицу продукции (ki) Себестоимость ед. продукции, тыс. руб. (сi) |

25,8 10,6 |

23,8 10,8 |

21,1 11,4 |

21,4 12,0 |

20,0 12,2 |

Какой проект наилучший по критерию приведенных затрат? Нормативный срок окупаемости 5 лет (Ток), Ен = 0,20 (Ен - нормативный коэффициент эффективности дополнительных капиталовложений. Для решения данной задачи воспользуемся формулами: пi = сi + Ен * ki и пi = ki + сi * Ток (ИЩЕМ ЗАТРАТЫ)

Проект 1: пi - 10,6 + 0,2 * 25,8 = 15,76 Проект 4:

Проект 2: Проект 5:

Проект 3: Ответ:

Задание 2. Выбрать наиболее эффективный вариант механизации и автоматизации производства.

|

Показатели |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

|

Капитальные вложения, тыс. руб. Себестоимость годового выпуска, тыс. руб. Ен |

680 560 0,15 |

750 500 0,15 |

860 450 0,15 |

970 430 0,15 |

При решении данной задачи воспользуемся формулой: Е = (С1 – С2) / (К2 – К1)

Е1 = (560 – 500)/ (750 – 680) = 0,86 ; Е2 = Е3= Е4 =

Ответ:

Задание 3. Выбрать наиболее оптимальный вариант технологического процесса.

|

|

Варианты |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Ежегодный объем производства, млн. ед. Себестоимость изготовления за тыс. ед., руб. Цена реализации за тыс. ед., руб. Капитальные вложения, тыс. руб. |

87 2560 4900 530 |

83,5 2590 5250 680 |

93,0 2570 5070 720 |

92,5 2550 4950 780 |

94,5 2520 5000 810 |

Ен = 0,16.

Задание 4. Определить потребность в дополнительных инвестициях и срок окупаемости дополнительных инвестиций.

|

Показатели |

Вариант, принятый за базу |

Вариант автоматизации производства |

|

3. Годовой выпуск продукции, шт. |

1200 |

1200 |

|

2. Затраты на единицу продукции, руб. |

14 |

5 |

|

3.Капитальные инвестиции, (руб.), в т.ч. |

33 000 |

43 500 |

Задание

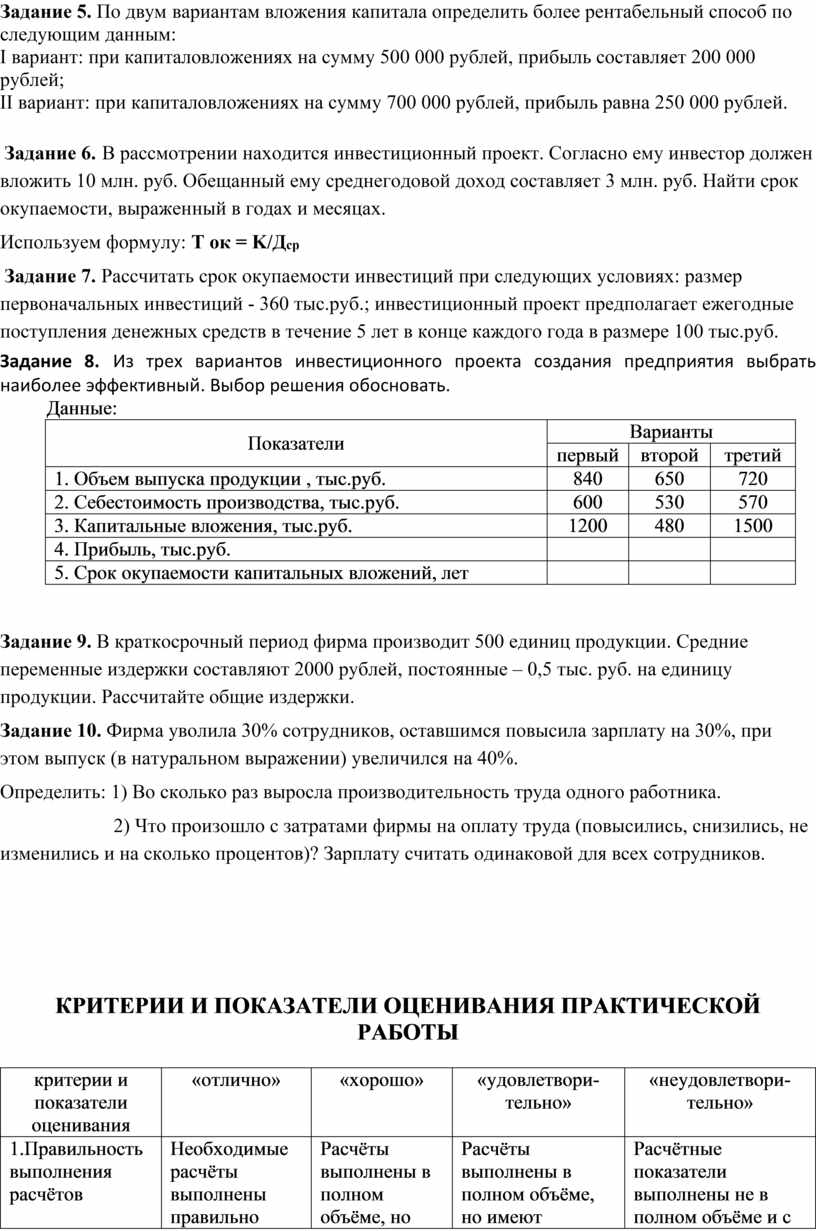

5. По двум вариантам вложения капитала определить более

рентабельный способ по следующим данным:

I вариант: при капиталовложениях на сумму 500

000 рублей, прибыль составляет 200 000 рублей;

II вариант: при капиталовложениях на сумму 700

000 рублей, прибыль равна 250 000 рублей.

Задание 6. В рассмотрении находится инвестиционный проект. Согласно ему инвестор должен вложить 10 млн. руб. Обещанный ему среднегодовой доход составляет 3 млн. руб. Найти срок окупаемости, выраженный в годах и месяцах.

Используем формулу: Т ок = K/Дср

Задание 7. Рассчитать срок окупаемости инвестиций при следующих условиях: размер первоначальных инвестиций - 360 тыс.руб.; инвестиционный проект предполагает ежегодные поступления денежных средств в течение 5 лет в конце каждого года в размере 100 тыс.руб.

Задание 8. Из трех вариантов инвестиционного проекта создания предприятия выбрать наиболее эффективный. Выбор решения обосновать.

Данные:

|

Показатели |

Варианты |

||

|

первый |

второй |

третий |

|

|

1. Объем выпуска продукции , тыс.руб. |

840 |

650 |

720 |

|

2. Себестоимость производства, тыс.руб. |

600 |

530 |

570 |

|

3. Капитальные вложения, тыс.руб. |

1200 |

480 |

1500 |

|

4. Прибыль, тыс.руб. |

|

|

|

|

5. Срок окупаемости капитальных вложений, лет |

|

|

|

Задание 9. В краткосрочный период фирма производит 500 единиц продукции. Средние переменные издержки составляют 2000 рублей, постоянные – 0,5 тыс. руб. на единицу продукции. Рассчитайте общие издержки.

Задание 10. Фирма уволила 30% сотрудников, оставшимся повысила зарплату на 30%, при этом выпуск (в натуральном выражении) увеличился на 40%.

Определить: 1) Во сколько раз выросла производительность труда одного работника.

2) Что произошло с затратами фирмы на оплату труда (повысились, снизились, не изменились и на сколько процентов)? Зарплату считать одинаковой для всех сотрудников.

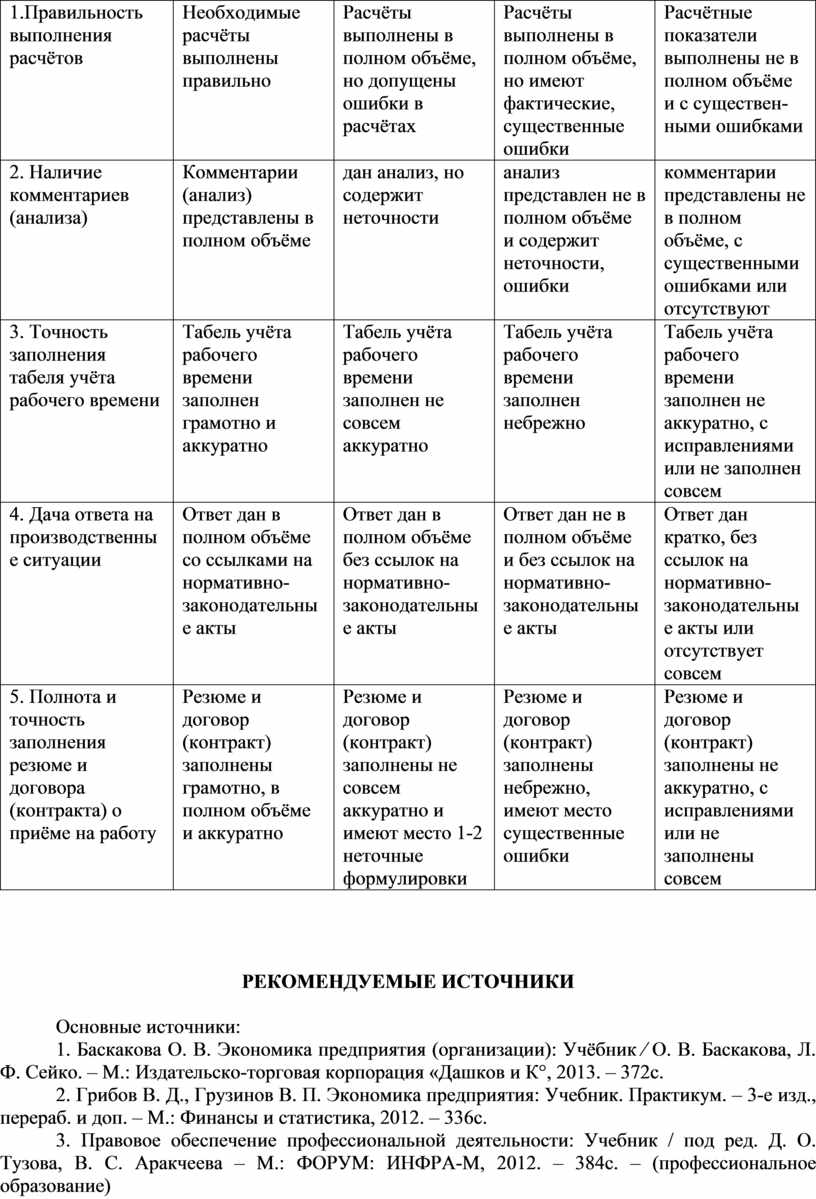

КРИТЕРИИ И ПОКАЗАТЕЛИ ОЦЕНИВАНИЯ ПРАКТИЧЕСКОЙ

РАБОТЫ

|

критерии и показатели оценивания |

«отлично» |

«хорошо» |

«удовлетвори-тельно» |

«неудовлетвори-тельно» |

|

1.Правильность выполнения расчётов |

Необходимые расчёты выполнены правильно |

Расчёты выполнены в полном объёме, но допущены ошибки в расчётах |

Расчёты выполнены в полном объёме, но имеют фактические, существенные ошибки |

Расчётные показатели выполнены не в полном объёме и с существен-ными ошибками |

|

2. Наличие комментариев (анализа) |

Комментарии (анализ) представлены в полном объёме |

дан анализ, но содержит неточности |

анализ представлен не в полном объёме и содержит неточности, ошибки |

комментарии представлены не в полном объёме, с существенными ошибками или отсутствуют |

|

3. Точность заполнения табеля учёта рабочего времени |

Табель учёта рабочего времени заполнен грамотно и аккуратно |

Табель учёта рабочего времени заполнен не совсем аккуратно |

Табель учёта рабочего времени заполнен небрежно |

Табель учёта рабочего времени заполнен не аккуратно, с исправлениями или не заполнен совсем |

|

4. Дача ответа на производственные ситуации |

Ответ дан в полном объёме со ссылками на нормативно-законодательные акты |

Ответ дан в полном объёме без ссылок на нормативно-законодательные акты |

Ответ дан не в полном объёме и без ссылок на нормативно-законодательные акты |

Ответ дан кратко, без ссылок на нормативно-законодательные акты или отсутствует совсем |

|

5. Полнота и точность заполнения резюме и договора (контракта) о приёме на работу |

Резюме и договор (контракт) заполнены грамотно, в полном объёме и аккуратно |

Резюме и договор (контракт) заполнены не совсем аккуратно и имеют место 1-2 неточные формулировки |

Резюме и договор (контракт) заполнены небрежно, имеют место существенные ошибки |

Резюме и договор (контракт) заполнены не аккуратно, с исправлениями или не заполнены совсем |

РЕКОМЕНДУЕМЫЕ ИСТОЧНИКИ

Основные источники:

1. Баскакова О. В. Экономика предприятия (организации): Учёбник ∕ О. В. Баскакова, Л. Ф. Сейко. – М.: Издательско-торговая корпорация «Дашков и К°, 2013. – 372с.

2. Грибов В. Д., Грузинов В. П. Экономика предприятия: Учебник. Практикум. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2012. – 336с.

3. Правовое обеспечение профессиональной деятельности: Учебник / под ред. Д. О. Тузова, В. С. Аракчеева – М.: ФОРУМ: ИНФРА-М, 2012. – 384с. – (профессиональное образование)

4. Хабибуллин А. Г., Мурсалимов К. Р. Правовое обеспечение профессиональной деятельности: учебник / А. Г. Хабибуллин, К. Р. Мурсалимов. – М.: ИД «ФОРУМ»: ИНФРА-М, 2012. – 336с.

5. Чечевицына Л. Н. Экономика организаций: учебное пособие / Л. Е. Чечевицына, Е. В. Хачадурова. – Изд. 2-е испр. – Ростов н/Д: Феникс, 2013. – 382с.

6. Шевчук Д. А. Экономика организации: учеб. Пособие / Д. А. Шевчук. – Ростов н/Д: Феникс, 2012. – 240с.

Дополнительные источники:

1. Гончаров А. А. Практикум по гражданскому праву. Общая часть / А. А. Гончаров, В. М. Наумов, С. А. Черняков; отв. Ред. А. А. Гончаров. – М.: КНОРУС, 2012. – 192с.

2. Елизаров Ю. Ф. Экономика организаций (предприятий): учебник для вузов / Ю. Ф. Елизаров. – 3-е изд. испр. – М.: Издательство «Экзамен», 2013. – 495с.

3. Экономика предприятия: Учебник для вузов / Под ред. Проф. В. Я. Горфинкеля, проф. В. А. Швандара. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 670с.

4. Экономика предприятия: учеб. пособие / А. И. Ильин, В. И. Станкевич, Л. А. Лобан и др.; под общ. Ред. А. И. Ильина. – 3-е изд. перераб. и доп. – М.: Новое знание, 2012. – 698с.

5. Сорк Д. М. Правовое регулирование хозяйственной деятельности: Учеб. Для сред. Проф. Образования / Д. М. Сорк, Н. Г. Заморенова, Е. Н. Белоусов. – 2-е изд., стер. – М.: Издательский центор «Академия», 2012. – 208с.

Нормативный материал:

Интернет – ресурсы:

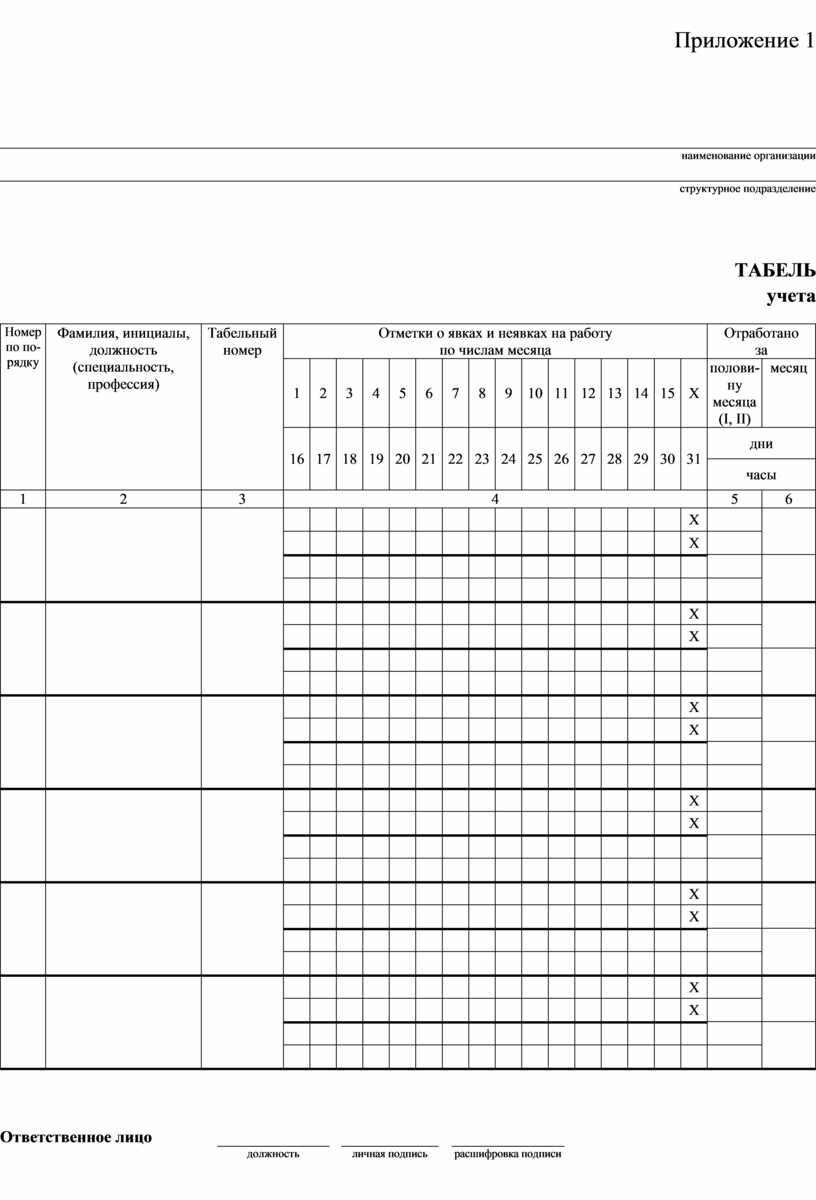

Приложение 1

|

|

|

|

|

|

|

|

|

наименование организации |

|

|

|

структурное подразделение |

|

|

|

|

|

ТАБЕЛЬ |

учета

|

Номер по по- |

Фамилия, инициалы, должность (специальность, профессия) |

Табельный номер |

Отметки о явках и неявках на работу |

Отработано |

||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Х |

полови- |

месяц |

|||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

дни |

||||

|

часы |

||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

должность |

|

личная подпись |

|

расшифровка подписи |

|

|

|

|

|

|

|

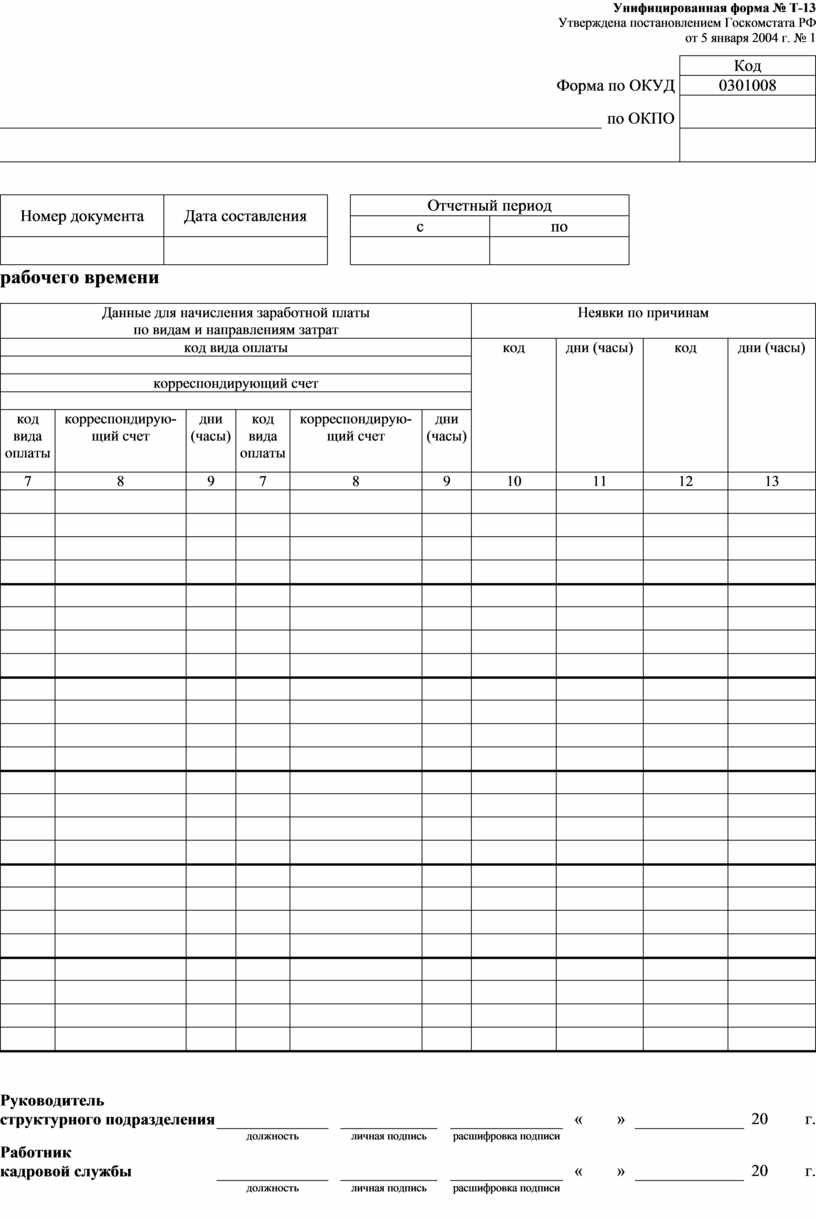

Унифицированная форма № Т-13

Утверждена постановлением Госкомстата РФ

от 5 января 2004 г. № 1

|

|

|

Код |

|

|

|

Форма по ОКУД |

0301008 |

|

|

|

|

|

|

|

|

по ОКПО |

||

|

|

|

|

|

|

|

|||

|

|

|

||

|

Номер документа |

Дата составления |

|

Отчетный период |

|

|

|

с |

по |

||

|

|

|

|

|

|

рабочего времени

|

Данные для начисления заработной платы |

Неявки по причинам |

||||||||

|

код вида оплаты |

код |

дни (часы) |

код |

дни (часы) |

|||||

|

|

|||||||||

|

корреспондирующий счет |

|||||||||

|

|

|||||||||

|

код |

корреспондирую- |

дни (часы) |

код |

корреспондирую- |

дни (часы) |

||||

|

7 |

8 |

9 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководитель |

|

|

|

|

|

« |

|

» |

|

20 |

|

г. |

|

|

должность |

|

личная подпись |

|

расшифровка подписи |

|

|

|

|

|

|

|

|

Работник |

|

|

|

|

|

« |

|

» |

|

20 |

|

г. |

|

|

должность |

|

личная подпись |

|

расшифровка подписи |

|

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.