Программа рассчитана для учащихся 7-12 лет, на 1 год обучения.

На реализацию программы отводится 144 ч в год (4 часа в неделю). Занятия проводятся по 45 минут в соответствии с нормами СанПина.

В современных условиях финансовая грамотность становится необходимым элементом общей культуры современного молодого человека. Вопросы финансовой грамотности населения являются особенно важными в условиях развития рыночной экономики, продолжающегося расширения сферы финансовых услуг и все большего проникновения финансовых рынков и финансовых институтов в повседневную жизнь, все более широкой вовлеченности населения в их деятельность.Рабочая программа по финансовой грамотности

Пояснительная записка

В современных условиях финансовая грамотность становится необходимым

элементом общей культуры современного молодого человека. Вопросы

финансовой грамотности населения являются особенно важными в условиях

развития рыночной экономики, продолжающегося расширения сферы

финансовых услуг и все большего проникновения финансовых рынков и

финансовых институтов в повседневную жизнь, все более широкой

вовлеченности населения в их деятельность.

Поэтому повышение уровня финансовой грамотности – ключ к финансовому

благополучию граждан и повышению производительности труда и залог

здорового развития экономики России в целом.

Почему в финансах должен разбираться каждый?

Финансовая грамотность важна не только и не столько как общественное

благо. Разбираться в финансах важно потому, что это приносит выгоду

каждому из нас – позволяет защититься от рисков, рассчитать, какой кредит

будет нам по карману, накопить на машину, квартиру, пенсию, образование

детей. Это вопросы нельзя полностью перепоручить специалистам: банкирам,

финансовым консультантам и посредникам. Вопервых, знание финансов

необходимо для того, чтобы сформулировать свои потребности и поставить

финансовым специалистам задачу. Вовторых, для того чтобы выбрать

финансовых посредников и оценить качество их услуг, надо хорошо понимать,

чем именно они занимаются.

Именно на изучение этих вопросов и направленарабочая программа для

учащихся 712 лет

Актуальность

Актуальность обучения указанной возрастной группы возрастает в связи с

низкой осведомленностью детей в финансовых вопросах. Молодые люди в

большинстве своем не откладывают средства на будущее, предпочитают

хранить свои деньги в копилке, имеют долги. Важно понимать, что школьники

– это будущие участники финансового рынка, налогоплательщики, вкладчики

и кредитополучатели.

Поэтому обучение финансовой грамотности

необходимо реализовывать.

Формирование полезных привычек в сфере финансов поможет избежать

многих ошибок по мере взросления и приобретения финансовой

самостоятельности, а также заложит основу финансовой безопасности и

благополучия в будущем.Цели и задачи:

Цель: — Заложить основы финансовой грамотности, способствующие

формированию разумного финансового поведения.

Задачи:

1) Ознакомление с базовыми терминами финансовой грамотности

2) Способствовать формированию мотивации экономически и финансово

грамотного поведения в повседневной жизни

3) Способствовать повышению уровня коммуникативности.

Основные содержательные линии рабочей программы:

Деньги, их история, виды, функции;

Семейный бюджет;

Экономические отношения семьи и государства;

Семья и финансовый бизнес;

Собственный бизнес;

Возможности пенсионного накопления.

Планируемые результаты

Личностными результатами изучения «Финансовая грамотность» являются:

• осознание себя как члена семьи, общества и государства;

• овладение начальными навыками адаптации в мире финансовых

отношений;

• развитие самостоятельности и осознание личной ответственности

за свои поступки;

• развитие навыков сотрудничества со взрослыми и сверстниками в

разных игровых и реальных экономических ситуациях.

Метапредметнымирезультатами изучения «Финансовая

грамотность» являются:познавательные:

• освоение способов решения проблем творческого и поискового

характера;

• использование различных способов поиска, сбора, обработки,

анализа и представления информации;

• овладение логическими действиями сравнения, обобщения,

классификации, установления аналогий и причинноследственных свя

зей, построения рассуждений, отнесения к известным понятиям;

• овладение базовыми предметными и межпредметными понятиями;

регулятивные:

• понимание цели своих действий;

• составление простых планов с помощью учителя;

• проявление познавательной и творческой инициативы;

• оценка правильности выполнения действий;

• адекватное восприятие предложений товарищей, учителей, родителей;

коммуникативные:

• составление текстов в устной и письменной формах;

• умение слушать собеседника и вести диалог;

• умение признавать возможность существования различных точек

зрения и права каждого иметь свою;

• умение излагать своё мнение и аргументировать свою точку зре

ния и оценку событий;

• умение договариваться о распределении функций и ролей в со

вместной деятельности; осуществлять взаимный контроль в совместной

деятельности, адекватно оценивать собственное поведение и поведение

окружающих.

Предметными результатами изучения «Финансовая грамот

ность» являются:

• понимание и правильное использование экономических терминов;

• представление о роли денег в семье и обществе;

• умение характеризовать виды и функции денег;

• знание источников доходов и направлений расходов семьи;

• умение рассчитывать доходы и расходы и составлять простой се

мейный бюджет;

• определение элементарных проблем в области семейных финансов и путей их решения;

• проведение элементарных финансовых расчётов.

Место курса в учебном плане:_

Программа рассчитана для учащихся 712 лет, на 1 год обучения.

На реализацию программы отводится 144 ч в год (4 часа в неделю). Занятия

проводятся по 45 минут в соответствии с нормами СанПина.

Программа реализуется через следующие формы занятий:

ситуационная игра,

образноролевые игры,

сюжетно ролевые игры,

урокпрактикум,

дискуссия, обсуждение,

конкурсы,

викторины

Формы оценивания

Текущая аттестация:

• устный опрос;

• тестовые задания;

• решение задач;

• решение кроссвордов и анаграмм;

Итоговая аттестация:

• викторина;

• тест.

Предметные результаты:В результате реализации программы учащиеся смогут:

Объяснять понятие «деньги», их функции, понятие семейного бюджета,

Научиться основам личного финансового планирования;

Ответственно относиться к финансовым обязательствам;

Работать в группе

Выступать публично

Проявить свои творческие способности

Развивать внимание и воображение, способность искать и находить

расходов и доходов, понятия "экономия", "бережливость", "скупость";

Усвоить, как зарабатываются, тратятся и сберегаются деньги, какие

существуют возможности получения дохода, как научиться принимать

правильные финансовые решения;

новые решения, новые подходы к рассмотрению предлагаемой ситуации

Применять практические советы к решению конкретных ситуаций

Развивать мышление через умение анализировать, сравнивать,

синтезировать, обобщать, выделять главное, доказывать, опровергать

Развивать навыки сотрудничества со взрослыми и сверстниками

Получить установки на здоровый образ жизни, мотивации на бережное

отношение к материальным и духовным ценностям

поступки

Развивать самостоятельность и личную ответственность за свои

Задуматься о важности нравственных межличностных отношенийСодержание программы (144 часа).

«Вводное занятие» (2 часа).

На первом вводном занятии знакомство с коллективом через игру.

Руководитель кружка знакомит ребят с программой кружка, правилами

поведения на занятиях.

«Обмен и деньги» (4 часа)

Появление обмена товарами. Проблемы товарного обмена. Появ

ление первых денег — товаров с высокой ликвидностью. Свойства дра

гоценных металлов (ценность, прочность, делимость) делают их удоб

ными товарными деньгами. Появление монет. Первые монеты разных

государств.

Основные понятия

Товар.

металлы. Монеты. Бумажные деньги. Банкноты. Купюры.

Продажа.

Ликвидность.

Деньги.

Покупка.

Драгоценные

Компетенции

• Объяснять причины и приводить примеры обмена.

• Объяснять проблемы, возникающие при обмене.

• Описывать свойства товарных денег.

• Приводить примеры товарных денег.

• Приводить примеры первых монет.

«Деньги» (4 часа).Люди обмениваются товарами и услугами. Прямой обмен неудобен изза

несовпадения интересов и определения ценности. Товарные деньги

обслуживают обмен, но имеют собственную ценность. Драгоценные металлы и

монеты из них являются товарными деньгами. Металлические монеты сложно

изготавливать и опасно перевозить.

Бумажные деньги являются

символическими деньгами. Безналичные деньги представляют собой

информацию. Денежной системой страны управляет центральный банк.

Основные понятия

Деньги. Обмен. Товарные деньги. Символические деньги. Драгоценные

металлы. Монеты. Купюры. Наличные деньги. Безналичные деньги. Гознак.

Центральный банк. Банки. Фальшивые деньги.

«Что такое деньги и откуда они взялись» (4 часа).

Появление первых денег — товаров с высокой ликвидностью. Свойства дра

гоценных металлов (ценность, прочность, делимость) делают их удоб

ными товарными деньгами. Появление монет. Первые монеты.

«Как появились деньги» (4 часа).

Причиной возникновения обмена является специализация. В ре

зультате обмена должны выиграть обе стороны. Бартерный обмен не

удобен в связи с несовпадением интересов и проблемой определения

ценности. Товарные деньги облегчают процесс обмена. В разных ре

гионах в качестве денег использовались разные вещи. Основными то

варными деньгами становятся драгоценные металлы, из которых позже

делаются монеты. В связи с проблемами изготовления и безопасности

перевозки появляются бумажные деньги. Покупательная сила денег

может меняться.

Основные понятия

Бартер. Деньги. Товарные деньги. Благородные металлы. Монеты.

Банкноты (банковские билеты). Купюры. Номинал. Покупательная сила.

Товары. Услуги.

Компетенции• Объяснять выгоды обмена.

• Описывать свойства предмета, выполняющего роль денег.

• Объяснять, почему драгоценные металлы стали деньгами.

• Описывать ситуации, в которых используются деньги.

• Объяснять, почему бумажные деньги могут обесцениваться.

• Сравнивать преимущества и недостатки разных видов денег.

• Составлять задачи с денежными расчётами.

«Рассмотрим деньги поближе» (4 часа).

Устройство монеты. Изобретение бумажных денег. Защита монет

от подделок. Современные монеты. Способы защиты от подделок бу

мажных денег.

Основные понятия

Монеты. Гурт. Аверс. Реверс. «Орёл». «Решка». Номинал. Банкнота.

Купюра. Фальшивые деньги. Фальшивомонетчики.

Компетенции

• Объяснять, почему появились монеты.

• Описывать купюры и монеты.

• Сравнивать металлические и бумажные деньги.

• Объяснять, почему изготовление фальшивых денег является

преступлением.

«История монеты» (4часа).

Монеты чеканили из благородных металлов. Первые монеты поя

вились в Лидийском царстве. Качество монет гарантировалось государ

ственной печатью. Монеты имели хождение в Греции, Иране, Римской

империи. В Китае и Индии были собственные монеты. На Руси монеты

появились в Х веке. Монеты чеканили княжества. При образовании цен

трализованного государства монеты стали едиными.

Основные понятия

Аверс. Реверс. Гурт. Гербовая царская печать. Ауреус. Денарий.

Тенге. Гривна. Рубль. Копейка. Полушка. Алтын. Деньга. Пятак. Гривен

ник. Двугривенный. Полтинник. Червонец. Дукат. «Орёл». «Решка».

Компетенции• Объяснять, почему появились монеты.

• Описывать устройство монеты.

• Приводить примеры первых монет.

• Описывать старинные российские деньги.

• Объяснять происхождение названий денег.

«Бумажные деньги» (4 часа).

Монеты и купюры являются наличными деньгами. Первоначаль

но бумажные деньги были обеспечены золотом. В России бумажные

деньги появились в XVIII веке при Екатерине II. Бумажные деньги

удобны в обращении, но менее долговечны. Бумажные деньги защи

щают от подделок. Изготовление фальшивых денег является престу

плением.

Основные понятия

Бумажные деньги. Наличные деньги. Безналичные деньги. Ку

пюры. Банковские билеты. Ассигнации. Водяные знаки. Фальшивомо

нетчики.

Компетенции

• Объяснять, почему появились бумажные деньги.

• Оценивать преимущества и недостатки использования бумаж

ных денег.

• Приводить примеры первых бумажных денег.

• Описывать первые российские бумажные деньги.

• Объяснять, почему изготовление фальшивых денег является

преступлением.

«Безналичные деньги» (4 часа).

Банки хранят сбережения и выдают кредиты. Вкладчики получают

от банка деньги (процентные платежи), а заёмщики банку платят. Безна

личные деньги являются информацией на банковских счетах. Современ

ные банки используют пластиковые карты.

Основные понятия

Банк. Сбережения. Кредит. Вклад. Вкладчик. Заёмщик. Меняла. Пла

тельщик. Получатель. Безналичные денежные расчёты. Банковские карты.

Банкоматы. Пинкод. Расчётные (дебетовые) карты. Кредитные карты.

Компетенции• Сравнивать виды денег.

• Объяснять роль банков.

• Объяснять условия вкладов и кредитов.

• Рассчитывать проценты на простых примерах*.

• Объяснять принцип работы пластиковой карты.

«Валюты» (4 часа).

Валюта — денежная единица страны. Разные страны имеют разные

валюты. Национальной валютой России является рубль. Государства хра

нят запасы иностранных валют и золота, которые называются золотова

лютными резервами. Валюты, в которых хранятся резервы, называются

резервными. Их используют для международных расчётов. Цена одной

валюты, выраженная в другой валюте, называется валютным курсом.

Основные понятия

Валюта. Резервная валюта. Валютные резервы. Мировая валюта.

Доллар. Евро. Фунт стерлингов. Иена. Швейцарский франк.

Компетенции

• Приводить примеры валют.

• Объяснять, что такое резервная валюта.

• Объяснять понятие валютного курса.

• Проводить простые расчёты с использованием валютного курса.

«Какие деньги были раньше в России» (4 часа)._

Древнерусские товарные деньги. Происхождение слов «деньги»,

«рубль», «копейка». Первые русские монеты.

Основные понятия

«Меховые деньги». Куны. Первые русские монеты. Деньга. Копей

ка. Гривна. Грош. Алтын. Рубль. Гривенник. Полтинник. Ассигнация.

Компетенции

• Описывать старинные российские деньги.

• Объяснять происхождение названий денег

«Защита от подделок» (4 часа).Защита монетот подделок. Современные монеты. Способы защиты от

подделок бумажных денег.

«Современные деньги России и других стран» (4 часа).

Современные деньги России. Современные деньги мира. Появ

ление безналичных денег. Безналичные деньги как информация на

банковских счетах. Проведение безналичных расчётов. Функции бан

коматов.

Основные понятия

Доллары. Евро. Банки. Наличные, безналичные и электронные

деньги. Банкомат. Пластиковая карта.

Компетенции

• Описывать современные российские деньги.

• Решать задачи с элементарными денежными расчётами.

• Объяснять, что такое безналичный расчёт и пластиковая карта.

• Приводить примеры иностранных валют.

«Из чего складываются доходы в семье» (4 часа).

Основным источником дохода современного человека является за

работная плата.

«Доходы семьи» (4 часа).

Доходами семьи являются: заработная плата, доходы от владения

собственностью, социальные выплаты и заёмные средства. Размер заработной

платы зависит от образования, профессии,

квалификации. Владение недвижимостью (квартирой, домом, гаражом,

участком земли) может приносить арендную плату. Деньги, положенные в

банк, приносят проценты. Владельцы акций могут получать дивиденды.

Предприниматель получает прибыль. Государство выплачивает пенсии,

стипендии, пособия. Банки предоставляют кредиты.

Основные понятияЗаработная плата. Собственность. Доходы от собственности. Арендная плата.

Проценты. Прибыль. Дивиденды. Социальные выплаты. Материнский капитал.

Кредиты.

Компетенции:

Описывать и сравнивать источники доходов семьи.

Описывать виды заработной платы.

Сравнивать условия труда совершеннолетних и несовершеннолетних.

Объяснять, как связаны профессии и образование.

Объяснять, чем руководствуется человек при выборе профессии.

Объяснять причины различий в заработной плате.

«Расходы семьи» (4 часа)

Семьи тратят деньги на товары и услуги. Расходы можно разделить на три

группы: обязательные, желательные и лишние. Коммунальные услуги должны

оплачиваться ежемесячно. На крупные покупки деньги можно накопить или

занять. Долги надо отдавать в назначенный срок. В разных магазинах цены на

одни и те же товары различаются. Расходы можно сократить, выбрав магазин

с более низкими ценами или воспользовавшись скидками.

Основные понятия

Предметы первой необходимости. Товары текущего потребления. Товары

длительного пользования. Услуги. Коммунальные услуги.

Компетенции:

Объяснять причины, по которым люди делают покупки.

Описывать направления расходов семьи.

Классифицировать виды благ.

Рассчитывать расходы семьи на условных примерах.

Сравнивать и оценивать виды рекламы.

Обсуждать воздействие рекламы и провоакций на принятие решений о

покупке.

Рассчитывать доли расходов на разные товары и услуги.

«Семейный бюджет» (4 часа).Доходы и расходы следует планировать. План доходов и расходов называется

бюджетом. Превышение доходов над расходами позволяет делать сбережения.

Сбережения обычно хранятся в банке. Превышение расходов над доходами

сокращает сбережения или приводит к образованию долгов.

Основные понятия

Кредит. Проценты по кредиту. Долги. Сбережения. Вклады. Проценты по

вкладам.

Компетенции:

Составлять семейный бюджет на условных примерах.

Сравнивать доходы и расходы и принимать решения.

Объяснять причины, по которым люди делают сбережения.

Описывать формы сбережений. Описывать последствия превышения

расходов над доходами.

Сравнивать потребительский и банковский кредиты.

Объяснять, при каких условиях можно одалживать и занимать деньги.

«Учимся жить по средствам своим» (4 часа).

«Откуда в семье деньги». (4 часа).

Деньги можно получить в наследство, выиграть в лотерею или

найти клад. Основным источником дохода современного человека

является заработная плата. Размер заработной платы зависит от про

фессии. Собственник может получать арендную плату и проценты.

Государство помогает пожилым людям, инвалидам, студентам, се

мьям с детьми и безработным. При нехватке денег их можно взять взай

мы. Существуют мошенники, которые обманом отбирают у людей

деньги.

Основные понятия

Доходы. Клады. Лотерея. Наследство. Товары. Услуги. Заработ

ная плата. Профессия. Сдельная зарплата. Почасовая зарплата. Пен

сия. Пособие. Стипендия. Имущество. Аренда. Проценты по вкладам.

Кредиты.

Компетенции

• Описывать и сравнивать источники доходов семьи.

• Объяснять причины различий в заработной плате.

• Объяснять, кому и почему платят пособия.• Приводить примеры того, что можно сдать в аренду.

«Почему семьям часто не хватает на жизнь и как это избежать» (4 часа).

Основные понятия

Расходы. Продукты. Коммунальные платежи. Счёт. Одежда.

Обувь. Образование. Непредвиденные расходы. Сбережения. Долги. Вредные

привычки. Хобби.

«На что тратить деньги» (4 часа).

Люди постоянно тратят деньги на товары и услуги. Расходы быва

ют обязательными и необязательными. Для покупки мебели, бытовой

техники, автомобиля чаще всего приходится делать сбережения. Если

сбережений не хватает или появляются непредвиденные расходы, день

ги можно взять в долг. Некоторые люди тратят много денег на хобби, а

иногда и на вредные привычки.

Основные понятия

Расходы. Продукты. Коммунальные платежи. Счёт. Одежда. Обувь.

Образование. Непредвиденные расходы. Сбережения. Долги. Вредные

привычки. Хобби.

Компетенции

• Объяснять, что влияет на намерения людей совершать покупки.

• Сравнивать покупки по степени необходимости.

• Различать планируемые и непредвиденные расходы.

• Объяснять, как появляются сбережения и долги.

«Деньги счёт любят, или как управлять своим кошельком, чтобы он не

пустовал» (4 часа).

Бюджет – план доходов и расходов. Люди ведут учёт доходов и

расходов, чтобы избежать финансовых проблем. Если доходы превыша

ют расходы, образуются сбережения. Если расходы превышают доходы,

образуются долги. В этом случае необходимо либо сократить расходы,

либо найти дополнительный источник доходов. Для крупных покупок

или для непредвиденных расходов надо делать сбережения. В против

ном случае придётся брать кредит и платить проценты.

Основные понятия

Семейный бюджет. Бюджет Российской Федерации. Сбережения

(накопления). Долг.Компетенции

• Сравнивать доходы и расходы и принимать решения.

• Объяснять последствия образования долгов.

• Составлять семейный бюджет на условных примерах.

«Как умно управлять своими деньгами» (6 часов).

Бюджет – план доходов и расходов. Люди ведут учёт доходов и рас

ходов, чтобы избежать финансовых проблем.

Основные понятия

Расходы и доходы. Бюджет. Банкрот. Дополнительный заработок.

Компетенции

• Объяснять, как управлять деньгами.

• Сравнивать доходы и расходы.

• Объяснять, как можно экономить.

• Составлять бюджет на простом примере.

« Как делать сбережения» (4 часа).

Если доходы превышают расходы, образуются сбережения.

Сбережения, вложенные в банк или ценные бумаги, могут принести

доход.

Основные понятия

Копилки. Коллекционирование. Банковский вклад. Недвижимость.

Ценные бумаги. Фондовый рынок. Акции. Дивиденды.

Компетенции

• Объяснять, в какой форме можно делать сбережения.

• Приводить примеры доходов от различных вложений денег.

• Сравнивать разные виды сбережений.

«Риски потери денег и имущества и как человек может от этого

защититься» (4 часа).

Доходы и расходы следует планировать. План доходов и расходов называется

бюджетом. Превышение доходов над расходами позволяет делать сбережения.

Сбережения обычно хранятся в банке. Превышение расходов над доходами

сокращает сбережения или приводит к образованию долгов.Основные понятия

Кредит. Проценты по кредиту. Долги. Сбережения. Вклады. Проценты по

вкладам.

Компетенции:

Составлять семейный бюджет на условных примерах.

Сравнивать доходы и расходы и принимать решения.

Объяснять причины, по которым люди делают сбережения.

Описывать формы сбережений.

«Особые жизненные ситуации и как с ними справиться» (4 часа).

Экономические последствия непредвиденных событий: болезней, аварий,

природных катаклизмов. Расходы, связанные с рождением детей. Страхование

имущества, здоровья, жизни. Принципы работы страховой компании.

Основные понятия

Аварии. Болезни. Несчастные случаи. Катастрофы. Страхование. Страховая

компания. Страховой полис.

Компетенции:

Описывать события, существенно влияющие на жизнь семьи (рождение

ребёнка, внезапная смерть кормильца, форсмажорные случаи и т. п.).

Определять последствия таких событий для бюджета семьи.

Различать обязательное и добровольное страхование.

Объяснять, почему существует обязательное страхование.

Объяснять, почему государство платит заболевшему человеку.

Сравнивать различные виды страхования.

«Семья государство: как они взаимодействуют» (4 часа).

Банки принимают вклады и выдают кредиты. Процентная ставка по вкладам

зависит от размера вклада и его срока. При прекращении деятельности банка

вкладчикам гарантируется возврат средств. Процентная ставка по кредитам

выше процентной ставки по вкладам.

Основные понятия

Банки. Вклады (депозиты). Процентная ставка. Страхование вкладов.

Агентство по страхованию вкладов. Кредит. Залог.Компетенции:

Приводить примеры банковских услуг.

Описывать условия вкладов и кредитов.

Объяснять, от чего зависит размер выплат по вкладу.

Объяснять, почему и как страхуются вклады.

Находить информацию о вкладах и кредитах.

Объяснять причины и последствия решений о взятии кредита.

Объяснять условия кредита, приводить примеры.

Рассчитывать проценты по депозитам и кредитам.

Объяснять принцип работы пластиковой карты.

«Налоги» (4 часа).

Налоги обязательные платежи, собираемые государством. Направления

государственных расходов. Виды налогов. Организация сбора налогов.

Основные понятия

Налог. Налоговая инспекция. Подоходный налог. Налоговая ставка. Налог на

прибыль. Физические лица. Пеня. Налоговые льготы. Налог на добавленную

стоимость. Акциз.

Компетенции:

Объяснять, почему государство собирает налоги.

Приводить примеры налогов.

Описывать, как и когда платятся налоги.

Рассчитывать величину подоходного налога и НДС.

Объяснять, почему вводятся акцизные налоги.

Описывать последствия невыплаты налогов для граждан.

Приводить примеры выплаты налогов в семье.

«Налоги: почему их надо платить и чем грозит неуплата» (4 часа).

Обсудите с обучающимися в группе первый вопрос, который был

сформулирован в материалах для обучающихся как вопрос для размыш

ления: если бы Россия не была богата природными ресурсами, доступ

ными для экспорта, какие меры пришлось бы принять государству, чтобы

избежать дефицита бюджета?«Социальные пособия» (4 часа).

Государство поддерживает некоторые категории людей: инвалидов, стариков,

семьи с детьми, безработных.

Основные понятия

Пособие. Пенсия. Пенсионный фонд. Стипендия. Больничный лист. Пособие

по безработице.

Компетенции:

Объяснять, почему существуют социальные выплаты.

Описывать ситуации, при которых выплачиваются пособия, приводить

примеры пособий.

Находить информацию о социальных выплатах.

«Фондовый рынок: как его использовать для роста доходов» (4 часа).

Объяснить обучающимся, как можно воспользоваться рынком ценных бумаг

для инвестирования собственных денежных средств и

как сократить риски, существующие на данном рынке.

Основные понятия:

фондовый рынок, неопределённость, финансовый риск, инвестиционный

портфель, диверсификация, облигация, дисконтирование, корпоративные

облигации, номинал, купон, дефолт, государственные и муниципальные

облигации, акция, дивиденд,фондовая биржа, биржевой индекс, брокер,

управляющая компания, доверительное управление, валютный курс.

«Банки: чем они могут быть вам полезны» (4 часа).

Объяснить обучающимся, как пользоваться услугами банков для повышения

благосостояния своей семьи и как избегать рисков, связанных с

использованием этих услуг.

Основные понятия:

банковская система России, коммерческие банки, Центральный банк, пин

код, текущий счёт, сберегательный вклад.

«Страхование: что и как надо страховать, чтобы не попасть в беду»

(4 часа).Объяснить обучающимся, как работает система страхования и как можно

снизить риски потери имущества и здоровья с помощью этой системы.

Основные понятия:

страховой случай,

страхование имущества, договор

обязательное страхование,

добровольное страхование,

личное страхование,

обязательное медицинское страхование,

полис,

добровольноемедицинское страхование,

страхование жизни,

страховая компания.

«Собственный бизнес: как создать и не потерять» (4 часа).

Организация бизнеса. Разработка бизнесплана. Стартовый капитал.

Организации по поддержке малого бизнеса.

Основные понятия

Бизнес. Малый бизнес. Бизнесплан. Кредит.

Компетенции:

Сравнивать возможности работы по найму и собственного бизнеса.

Объяснять, как и почему государство и частные организации

поддерживают малый бизнес.

Объяснять, что такое бизнесплан.

Приводить примеры бизнеса, которым занимаются подростки.

«Риски в мире денег: как защититься от разорения» (4 часа).

Рассказать обучающимся о том, с какими финансовыми рисками они могут

столкнуться в своей жизни, и объяснить, как этих рисков можно избежать.

Основные понятия:

кредитный риск,

инфляция,

финансовое мошенничество,

фальшивые банки,

кредит на ваше имя.«Обеспеченная старость: возможности пенсионного накопления»

(4 часа).

Основные понятия:

пенсия,

пенсионные накопления,

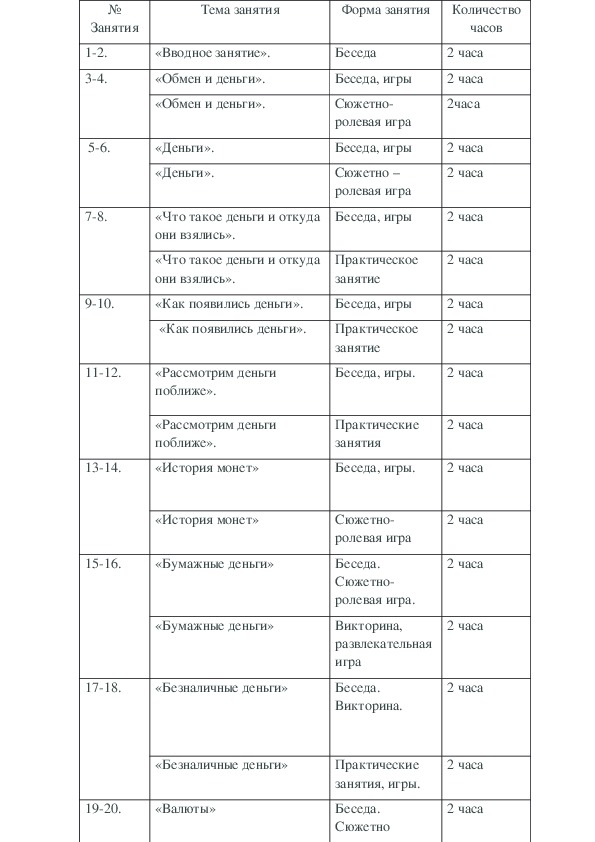

альтернативные способы накопления на пенсию.Учебнотематический план 1 год обучения№

Занятия

Тема занятия

Форма занятия

Количество

часов

2 часа

2 часа

2часа

2 часа

2 часа

12.

«Вводное занятие».

Беседа

34. «Обмен и деньги».

«Обмен и деньги».

56.

«Деньги».

«Деньги».

Беседа, игры

Сюжетно

ролевая игра

Беседа, игры

Сюжетно –

ролевая игра

78.

«Что такое деньги и откуда

они взялись».

Беседа, игры

2 часа

«Что такое деньги и откуда

они взялись».

Практическое

занятие

910.

«Как появились деньги».

Беседа, игры

«Как появились деньги».

Практическое

занятие

2 часа

2 часа

2 часа

1112.

«Рассмотрим деньги

поближе».

Беседа, игры.

2 часа

«Рассмотрим деньги

поближе».

Практические

занятия

2 часа

1314.

«История монет»

Беседа, игры.

2 часа

«История монет»

1516.

«Бумажные деньги»

«Бумажные деньги»

1718.

«Безналичные деньги»

«Безналичные деньги»

1920.

«Валюты»

Сюжетно

ролевая игра

Беседа.

Сюжетно

ролевая игра.

Викторина,

развлекательная

игра

Беседа.

Викторина.

Практические

занятия, игры.

Беседа.

Сюжетно

ролевая игра.

2 часа

2 часа

2 часа

2 часа

2 часа

2 часаСписок литературы:

1. Финансовая грамотность:

2–4 классы

общеобразоват. орг. / Ю. Н. Корлюгова. — М.: ВИТАПРЕСС, 2014. —

16 c. (Дополнительное образование: Серия «Учимся разумному

финансовому поведению»).

Учебная программа.

2. Липсиц И., Вигдорчик Е. Финансовая грамотность. 5—7 классы:

материалы для учащихся. М.: ВИТАПРЕСС, 2014.

3. Вигдорчик Е., Липсиц И., Корлюгова Ю. Финансовая грамотность. 57

классы: учебная программа. М.: ВИТАПРЕСС, 2014.

4. Вигдорчик Е., Липсиц И., Корлюгова Ю. Финансовая грамотность. 57

классы: методические рекомендации для учителя. М.: ВИТАПРЕСС,

2014.

5. Вигдорчик £., Липсиц И., Корлюгова Ю. Финансовая грамотность. 57

классы: материалы для родителей. М.: ВИТАПРЕСС, 2014.

6. Корлюгова Ю., Вигдорчик Е., Липсиц И. Финансовая грамотность. 57

классы: контрольные измерительные материалы. М.: ВИТАПРЕСС,

2014.

7. Зеленцова А. В., Блискавка Е. А., Демидов Д. Н. Повышение

финансовой грамотности населения: международный опыт и российская

практика.

URL:

http://fanread.ru/book/10072793/. – Дата обращения: 10.10.2015.

[Электронный

ресурс].–

8. Концепции долгосрочного социальноэкономического развития

Российской Федерации на период до 2020 года [Электронный ресурс]. –

URL:http://www.consultant.ru/document/cons_doc_LAW_82134/. – Дата

обращения:10.10.2015.

9. Концепция Национальной программы повышения уровня финансовой

грамотности населения Российской Федерации. [Электронный ресурс]. –

URL: http://www.misbfm.ru/node/11143. – Дата обращения: 10.10.2015.

10.Горячев А., Чумаченко В. Финансовая грамота. М., 2009

11.Блискавка Е. Дети и деньги. Самоучитель семейных финансов для

детей/ Евгения Блискавка.М.: Манн, Иванов и Фербер, 2014. – 80с.

Интернетисточники

1. Сайт журнала «Семейный бюджет» http://www.7budget.ru;

Сайт по основам финансовой грамотности «Достаток.ру»

2.

http://www.dostatok.ru;