Рабочая программа дисциплины ОП.08. Аудит составлена в соответствии с требованиями Федерального государственного образовательного стандарта СПО по специальности: 38.02.01 Экономика и бухгалтерский учет (по отраслям), утвержденного приказом от 05 февраля 2018 г. № 69.Согласно стандарта значительная часть времени отведена на самостоятельную работу ,что требует пересмотра заданий.

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

СВЕРДЛОВСКОЙ ОБЛАСТИ

ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ

«КАМЕНСКУРАЛЬСКИЙ ПОЛИТЕХНИЧЕСКИЙ КОЛЛЕДЖ»

СВЕРДЛОВСКОЙ ОБЛАСТИ

(ГАПОУ СО «КУПК»)

СОГЛАСОВАНО

Председатель ЦК Экономика и бухгалтерский учет

(по отраслям)

_________________П.А. Каргаполова

«____» ______________2018 г.

УТВЕРЖДАЮ

Директор ГАПОУ СО «КУПК»

___________________Н.Х. Токарева

«____» _____________2018 г.

РАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ

ОП.08 Аудит

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Базовый уровень2018

2Рабочая программа учебной дисциплины разработана на основе Федерального государственного

образовательного стандарта СПО по специальности: 38.02.01 Экономика и бухгалтерский учет (по

отраслям), утвержденного приказом от 05 февраля 2018 г. № 69

Организация – разработчик:

ГАПОУ СО «КаменскУральский политехнический колледж», г. КаменскУральский.

Разработчики:

Терентьева Елена Евгеньевна – преподаватель первой категории ГАПОУ СО «Каменск

Уральский политехнический колледж», г. КаменскУральский;

Проведена внутренняя техническая и содержательная экспертиза программы учебной дисциплины

«Аудит» в рамках цикловой комиссии.

Рассмотрена на заседании цикловой комиссии экономика и бухгалтерский учет (протокол №1 от

29. 08.2018)

Одобрена на заседании методического совета колледжа (протокол № 1 от 30.08.2018).

3СОДЕРЖАНИЕ

1. ПАСПОРТ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ «АУДИТ»»

.......................................

4

2.СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

6

3. УСЛОВИЯ РЕАЛИЗАЦИИ УЧЕБНОЙ ДИСЦИПЛИНЫ

.........................................................

12

4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ

......

12

31. ПАСПОРТ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ «АУДИТ»

1.1. Область применения программы

Рабочая программа учебной дисциплины ОП.08 «Аудит» является частью основной

профессиональной образовательной программы в соответствии с ФГОС по специальности 38.02.01

«Экономика и бухгалтерский учет (по отраслям) от 05 февраля 2018 г № 69

дополнительном профессиональном образовании.

Рабочая программа учебной дисциплины «Аудит» может быть использована в

1.2. Место дисциплины в структуре основной профессиональной образовательной

программы:

учебная дисциплина «Финансы, денежное обращение и кредит» является частью цикла

общепрофессиональных дисциплин.

1.2. Место дисциплины в структуре основной профессиональной образовательной программы:

учебная дисциплина «Аудит» включена в цикл «Общепрофессиональных дисциплин».

1.3. Цели и задачи дисциплины – требования к результатам освоения дисциплины:

В результате освоения учебной дисциплины обучающийся должен

уметь:

ориентироваться в нормативноправовом регулировании аудиторской деятельности в

Российской Федерации;

выполнять работы по проведению аудиторских проверок;

выполнять работы по составлению аудиторских заключений

знать:

основные принципы аудиторской деятельности;

нормативноправовое регулирование аудиторской деятельности в Российской Федерации;

основные процедуры аудиторской проверки;

порядок оценки систем внутреннего и внешнего аудита;

Рабочая программа учебной дисциплины «Основы бухгалтерского учета» обеспечивает

формирование у обучающихся элементов общих компетенций:

ОК 01. Выбирать способы решения задач профессиональной деятельности применительно к

различным контекстам;

ОК 02. Осуществлять поиск, анализ и интерпретацию информации, необходимой для

выполнения задач профессиональной деятельности;

ОК 04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами,

руководством, клиентами;

ОК 05. Осуществлять устную и письменную коммуникацию на государственном языке

Российской Федерации с учетом особенностей социального и культурного контекста;

ОК 06. Проявлять гражданскопатриотическую позицию, демонстрировать осознанное

поведение на основе традиционных общечеловеческих ценностей;

ОК 09. Использовать информационные технологии в профессиональной деятельности;

4ОК 10. Пользоваться профессиональной документацией на государственном и иностранном

языках;

ОК 11. Использовать знания по финансовой грамотности, планировать предпринимательскую

деятельность в профессиональной сфере.

Рабочая программа учебной дисциплины ОП06 «Аудит» обеспечивает формирование у

обучающихся элементов профессиональных компетенций:

ПК 1.1 Обрабатывать первичные бухгалтерские документы.

ПК 1.2

Разрабатывать и согласовывать с руководством организации рабочий план

счетов бухгалтерского учета организации.

ПК 1.3 Проводить учет денежных средств, оформлять денежные и кассовые

документы.

ПК 1.4 Формировать бухгалтерские проводки по учету имущества организации на

основе рабочего плана счетов бухгалтерского учета.

ПК 2.1 Формировать бухгалтерские проводки по учету источников имущества

ПК 2.2

организации на основе рабочего плана счетов бухгалтерского учета.

Выполнять поручения руководства в составе комиссии по инвентаризации

имущества в местах его хранения.

ПК 2.3 Проводить подготовку к инвентаризации и проверку действительного

соответствия фактических данных инвентаризации данным учета.

ПК 2.4 Отражать в бухгалтерских проводках зачет и списание недостачи ценностей

(регулировать инвентаризационные разницы) по результатам инвентаризации.

ПК 3.1 Формировать бухгалтерские проводки по начислению и перечислению налогов

и сборов в бюджеты различных уровней.

ПК 3.2 Оформлять платежные документы для перечисления налогов и сборов в

бюджет, контролировать их прохождение по расчетнокассовым банковским

операциям.

ПК 3.3 Формировать бухгалтерские проводки по начислению и перечислению

страховых взносов во внебюджетные фонды.

ПК 3.4 Оформлять платежные документы на перечисление страховых взносов во

внебюджетные фонды, контролировать их прохождение по расчетнокассовым

банковским операциям.

ПК 4.1 Отражать нарастающим итогом на счетах бухгалтерского учета

имущественное и финансовое положение организации, определять результаты

хозяйственной деятельности за отчетный период.

ПК 4.2 Составлять формы бухгалтерской отчетности в установленные

законодательством сроки.

ПК 4.3 Составлять налоговые декларации по налогам и сборам в бюджет, отчетность

во внебюджетные фонды по страховым взносам и формы статистической

отчетности в установленные законодательством сроки.

ПК 4.4 Проводить контроль и анализ информации об имуществе и финансовом

положении организации, ее платежеспособности и доходности.

ПК 5.1. Организовывать налоговый учет.

5ПК 5.2. Разрабатывать и заполнять первичные учетные документы и регистры

налогового учета.

ПК 5.3. Проводить определение налоговой базы для расчета налогов и сборов,

обязательных для уплаты.

ПК 5.4. Применять налоговые льготы в используемой системе налогообложения при

исчислении величины налогов и сборов, обязательных для уплаты.

ПК 5.5. Проводить налоговое планирование деятельности организации.

61.4. Рекомендуемое количество часов на освоение программы дисциплины ОП.09:

максимальной учебной нагрузки обучающегося 126 часов, в том числе:

обязательной аудиторной учебной нагрузки обучающегося 118 часов;

самостоятельной работы обучающегося 8 часов.

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

2.1. Объем учебной дисциплины и виды учебной работы

Вид учебной работы

Объем часов

Максимальная учебная нагрузка (всего)

Обязательная аудиторная учебная нагрузка (всего)

в т ч. практические занятия

Самостоятельная работа обучающегося (всего)

Промежуточная аттестация в форме дифференцированного зачёта

98

50

20

48

7Наименование

разделов и тем

1

Раздел 1.

Основные

принципы

аудиторской

деятельности

Тема 1.1.

Правовые основы

аудиторской

деятельности

Тема 1.2.

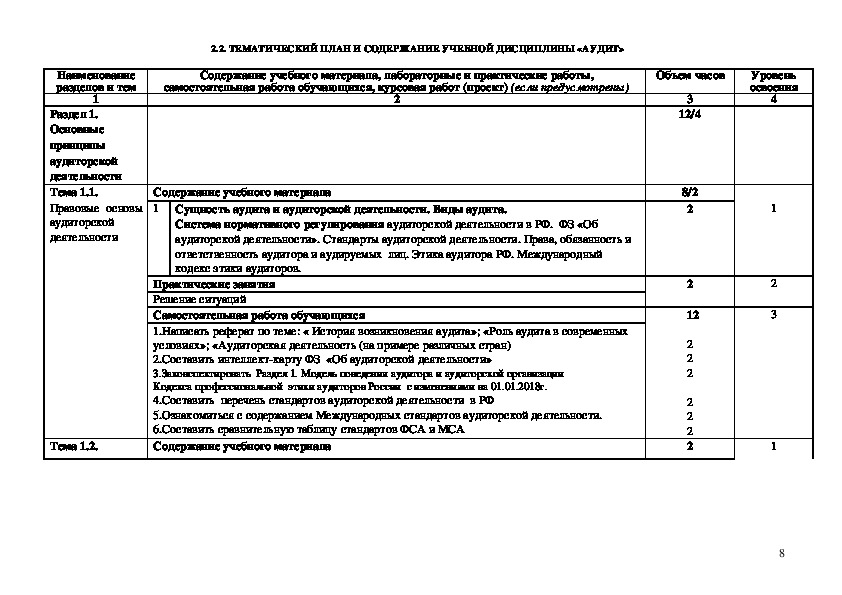

2.2. ТЕМАТИЧЕСКИЙ ПЛАН И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ «АУДИТ»

Содержание учебного материала, лабораторные и практические работы,

самостоятельная работа обучающихся, курсовая работ (проект) (если предусмотрены)

2

Содержание учебного материала

1 Сущность аудита и аудиторской деятельности. Виды аудита.

Система нормативного регулирования аудиторской деятельности в РФ. ФЗ «Об

аудиторской деятельности». Стандарты аудиторской деятельности. Права, обязанность и

ответственность аудитора и аудируемых лиц. Этика аудитора РФ. Международный

кодекс этики аудиторов.

Практические занятия

Решение ситуаций

Самостоятельная работа обучающихся

1.Написать реферат по теме: « История возникновения аудита»; «Роль аудита в современных

условиях»; «Аудиторская деятельность (на примере различных стран)

2.Составить интеллекткарту ФЗ «Об аудиторской деятельности»

3.Законспектировать Раздел 1. Модель поведения аудитора и аудиторской организации

Кодекса профессиональной этики аудиторов России с изменениями на 01.01.2018г.

4.Составить перечень стандартов аудиторской деятельности в РФ

5.Ознакомиться с содержанием Международных стандартов аудиторской деятельности.

6.Составить сравнительную таблицу стандартов ФСА и МСА

Содержание учебного материала

Объем часов

3

12/4

8/2

2

2

12

2

2

2

2

2

2

2

Уровень

освоения

4

1

2

3

1

8Организационные

основы аудита и

его методика

Тема 1.3

Сопутствующие

виды

аудиторских

услуг.

Тема 1.4

Противодействие

коррупции в

современных

условиях

Раздел 2.

Внутренний и

внешний аудит

Тема 2.1.

1. Организация аудиторской деятельности .Этапы аудиторской проверки. Планирование

2

аудита.

Общие понятия о формах и методах аудиторской проверки. Аудиторская выборка.

Аудиторские доказательства, процедуры и методы их получения. Аналитические

процедуры и рассмотрение ошибок, документирование аудита. Учет требований

нормативноправовых актов в ходе проверки. Существенность в аудите. Проблемы расчета

существенности. Виды и оценка риска. Организация аудит в условиях компьютерной

обработки данных

Обобщение и оформление результатов аудита. Контроль качества. Использования

результатов работы третьих лиц.

Самостоятельная работа обучающихся

1.Составить конспект ФСА №3 Планирование аудита.

2.Изучить ФСА №5 Аудиторские доказательства. Выписать перечень процедур для сбора

доказательств и их характеристику.

3.Составить глоссарий терминов ФСА №7Контроль качества выполнения заданий по аудиту

4.Ознакомиться с ФСА №7 Аудиторское заключение по финансовой(бухгалтерской )

отчетности. Привести пример оформления аудиторского заключения.

5. Ознакомиться с ФСА №4 Существенность и риск в аудите.

Решить ситуационную задачу на определение показателей существенности и оценке риска..

Содержание учебного материала

1 Виды сопутствующих аудиту услуг, краткая характеристика. Проверки по поручению

государственных органов.

Содержание учебного материала

1 Роль аудита в борьбе с коррупцией. Организация и осуществление аудиторскими

организациями и индивидуальными аудиторами противодействия коррупции

Самостоятельная работа обучающихся

Составить таблицу случаев недобросовестной конкуренции на рынке аудиторских услуг

Содержание учебного материала

10

2

2

2

2

2

2

2

2

2

2

2

2

3

1

1

3

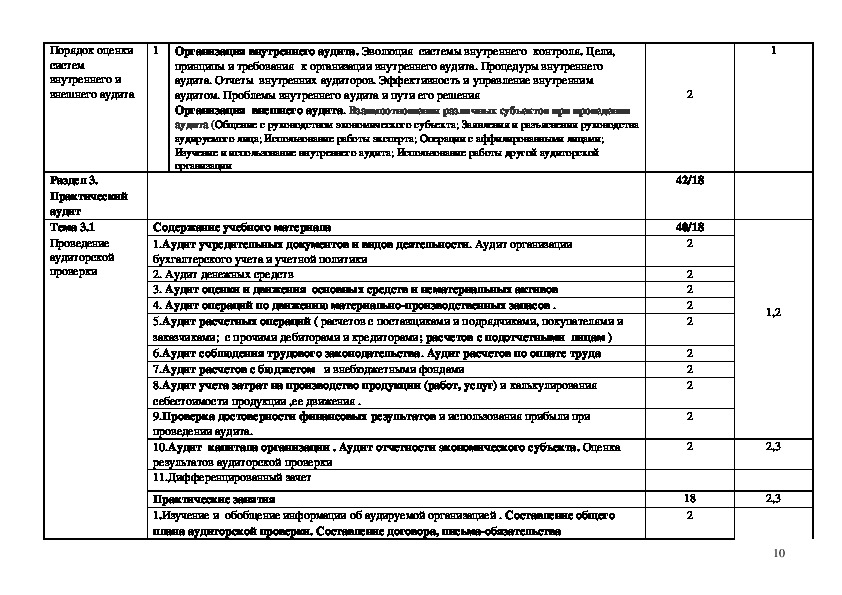

9Порядок оценки

систем

внутреннего и

внешнего аудита

Раздел 3.

Практический

аудит

Тема 3.1

Проведение

аудиторской

проверки

1 Организация внутреннего аудита. Эволюция системы внутреннего контроля. Цели,

1

принципы и требования к организации внутреннего аудита. Процедуры внутреннего

аудита. Отчеты внутренних аудиторов. Эффективность и управление внутренним

аудитом. Проблемы внутреннего аудита и пути его решения

Организация внешнего аудита. Взаимоотношения различных субъектов при проведении

аудита (Общение с руководством экономического субъекта; Заявления и разъяснения руководства

аудируемого лица; Использование работы эксперта; Операции с аффилированными лицами;

Изучение и использование внутреннего аудита; Использование работы другой аудиторской

организации

Содержание учебного материала

1.Аудит учредительных документов и видов деятельности. Аудит организации

бухгалтерского учета и учетной политики

2. Аудит денежных средств

3. Аудит оценки и движения основных средств и нематериальных активов

4. Аудит операций по движению материальнопроизводственных запасов .

5.Аудит расчетных операций ( расчетов с поставщиками и подрядчиками, покупателями и

заказчиками; с прочими дебиторами и кредиторами; расчетов с подотчетными лицам )

6.Аудит соблюдения трудового законодательства. Аудит расчетов по оплате труда

7.Аудит расчетов с бюджетом и внебюджетными фондами

8.Аудит учета затрат на производство продукции (работ, услуг) и калькулирования

себестоимости продукции ,ее движения .

9.Проверка достоверности финансовых результатов и использования прибыли при

проведении аудита.

10.Аудит капитала организации . Аудит отчетности экономического субъекта. Оценка

результатов аудиторской проверки

11.Дифференцированный зачет

Практические занятия

1.Изучение и обобщение информации об аудируемой организацией . Составление общего

плана аудиторской проверки. Составление договора, письмаобязательства

2

42/18

40/18

2

2

2

2

2

2

2

2

2

2

18

2

1,2

2,3

2,3

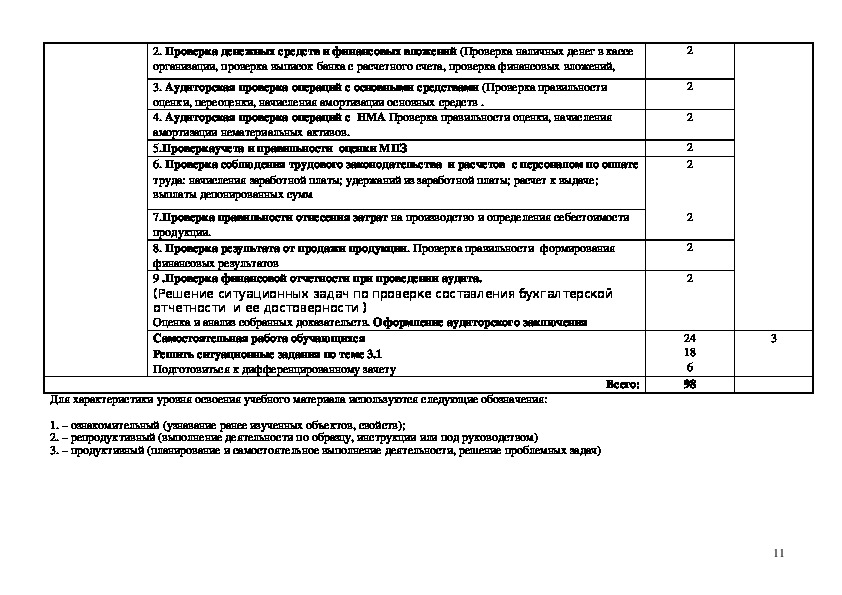

102. Проверка денежных средств и финансовых вложений (Проверка наличных денег в кассе

организации, проверка выписок банка с расчетного счета, проверка финансовых вложений,

3. Аудиторская проверка операций с основными средствами (Проверка правильности

оценки, переоценки, начисления амортизации основных средств .

4. Аудиторская проверка операций с НМА Проверка правильности оценки, начисления

амортизации нематериальных активов.

5.Проверкаучета и правильности оценки МПЗ

6. Проверка соблюдения трудового законодательства и расчетов с персоналом по оплате

труда: начисления заработной платы; удержаний из заработной платы; расчет к выдаче;

выплаты депонированных сумм

7.Проверка правильности отнесения затрат на производство и определения себестоимости

продукции.

8. Проверка результата от продажи продукции. Проверка правильности формирования

финансовых результатов

9 .Проверка финансовой отчетности при проведении аудита.

(Решение ситуационных задач по проверке составления бухгалтерской

отчетности и ее достоверности )

Оценка и анализ собранных доказательств. Оформление аудиторского заключения

Самостоятельная работа обучающихся

Решить ситуационные задания по теме 3.1

Подготовиться к дифференцированному зачету

Для характеристики уровня освоения учебного материала используются следующие обозначения:

1. – ознакомительный (узнавание ранее изученных объектов, свойств);

2. – репродуктивный (выполнение деятельности по образцу, инструкции или под руководством)

3. – продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач)

Всего:

2

2

2

2

2

2

2

2

24

18

6

98

3

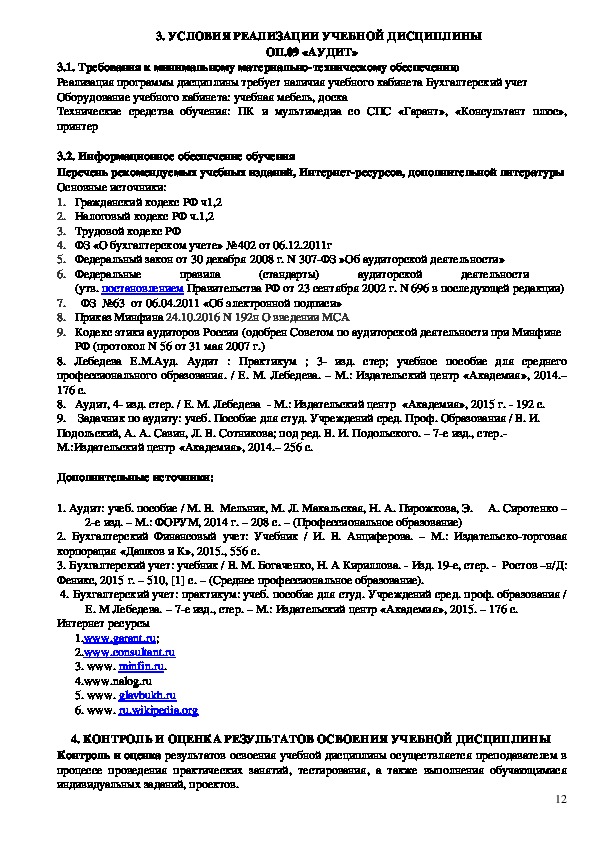

113. УСЛОВИЯ РЕАЛИЗАЦИИ УЧЕБНОЙ ДИСЦИПЛИНЫ

ОП.09 «АУДИТ»

3.1. Требования к минимальному материальнотехническому обеспечению

Реализация программы дисциплины требует наличия учебного кабинета Бухгалтерский учет

Оборудование учебного кабинета: учебная мебель, доска

Технические средства обучения: ПК и мультимедиа со СПС «Гарант», «Консультант плюс»,

принтер

3.2. Информационное обеспечение обучения

Перечень рекомендуемых учебных изданий, Интернетресурсов, дополнительной литературы

Основные источники:

1. Гражданский кодекс РФ ч1,2

2. Налоговый кодекс РФ ч.1,2

3. Трудовой кодекс РФ

4. ФЗ «О бухгалтерском учете» №402 от 06.12.2011г

5. Федеральный закон от 30 декабря 2008 г. N 307ФЗ »Об аудиторской деятельности»

6. Федеральные

деятельности

аудиторской

(стандарты)

правила

(утв. постановлением Правительства РФ от 23 сентября 2002 г. N 696 в последующей редакции)

ФЗ №63 от 06.04.2011 «Об электронной подписи»

7.

8. Приказ Минфина 24.10.2016 N 192н О введении МСА

9. Кодекс этики аудиторов России (одобрен Советом по аудиторской деятельности при Минфине

РФ (протокол N 56 от 31 мая 2007 г.)

8. Лебедева Е.М.Ауд. Аудит : Практикум ; 3 изд. стер; учебное пособие для среднего

профессионального образования. / Е. М. Лебедева. – М.: Издательский центр «Академия», 2014.–

176 с.

8. Аудит, 4 изд. стер. / Е. М. Лебедева М.: Издательский центр «Академия», 2015 г. 192 с.

9. Задачник по аудиту: учеб. Пособие для студ. Учреждений сред. Проф. Образования / В. И.

Подольский, А. А. Савин, Л. В. Сотникова; под ред. В. И. Подольского. – 7е изд., стер.

М.:Издательский центр «Академия», 2014.– 256 с.

Дополнительные источники:

1. Аудит: учеб. пособие / М. В. Мельник, М. Л. Макальская, Н. А. Пирожкова, Э. А. Сиротенко –

2е изд. – М.: ФОРУМ, 2014 г. – 208 с. – (Профессиональное образование)

2. Бухгалтерский Финансовый учет: Учебник / И. В. Анциферова. – М.: Издательскоторговая

корпорация «Дашков и К», 2015., 556 с.

3. Бухгалтерский учет: учебник / В. М. Богаченко, Н. А Кириллова. Изд. 19е, стер. Ростов –н/Д:

Феникс, 2015 г. – 510, [1] с. – (Среднее профессиональное образование).

4. Бухгалтерский учет: практикум: учеб. пособие для студ. Учреждений сред. проф. образования /

Е. М Лебедева. – 7е изд., стер. – М.: Издательский центр «Академия», 2015. – 176 с.

Интернет ресурсы

. garant

1.www

. ru;

2.www.consultant.ru

3. www. minfin.ru.

4.www.nalog.ru

5. www. glavbukh.ru

6. www. ru . wikipedia

. org

4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ

Контроль и оценка результатов освоения учебной дисциплины осуществляется преподавателем в

процессе проведения практических занятий, тестирования, а также выполнения обучающимися

индивидуальных заданий, проектов.

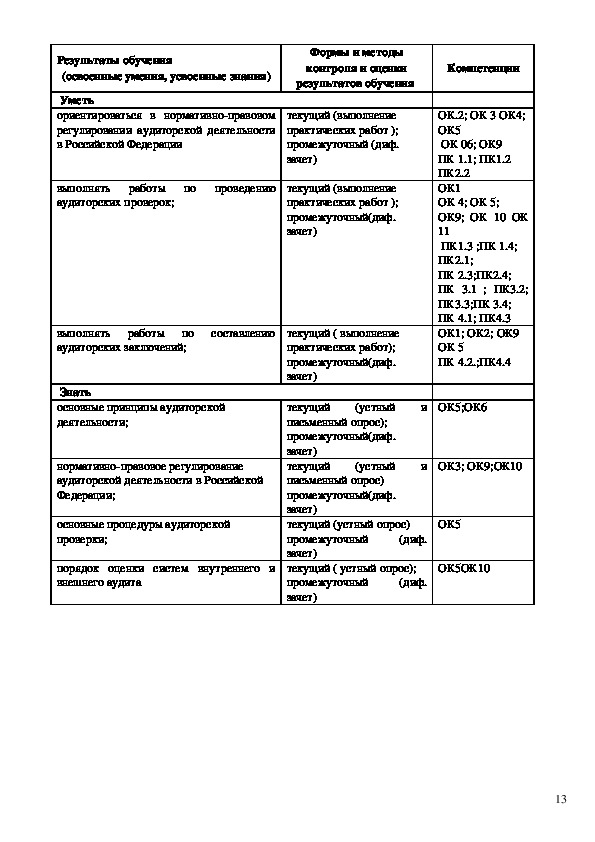

12Результаты обучения

(освоенные умения, усвоенные знания)

Уметь

ориентироваться в нормативноправовом

регулировании аудиторской деятельности

в Российской Федерации

выполнять работы по проведению

аудиторских проверок;

Формы и методы

контроля и оценки

результатов обучения

текущий (выполнение

практических работ );

промежуточный (диф.

зачет)

текущий (выполнение

практических работ );

промежуточный(диф.

зачет)

выполнять работы по составлению

аудиторских заключений;

текущий ( выполнение

практических работ);

промежуточный(диф.

зачет)

Знать

основные принципы аудиторской

деятельности;

нормативноправовое регулирование

аудиторской деятельности в Российской

Федерации;

основные процедуры аудиторской

проверки;

порядок оценки систем внутреннего и

внешнего аудита

(устный и

(устный и

текущий

письменный опрос);

промежуточный(диф.

зачет)

текущий

письменный опрос)

промежуточный(диф.

зачет)

текущий (устный опрос)

промежуточный

зачет)

текущий ( устный опрос);

промежуточный

зачет)

(диф.

(диф.

Компетенции

ОК.2; ОК 3 ОК4;

ОК5

ОК 06; ОК9

ПК 1.1; ПК1.2

ПК2.2

ОК1

ОК 4; ОК 5;

ОК9; ОК 10 ОК

11

ПК1.3 ;ПК 1.4;

ПК2.1;

ПК 2.3;ПК2.4;

ПК 3.1 ; ПК3.2;

ПК3.3;ПК 3.4;

ПК 4.1; ПК4.3

ОК1; ОК2; ОК9

ОК 5

ПК 4.2.;ПК4.4

ОК5;ОК6

ОК3; ОК9;ОК10

ОК5

ОК5ОК10

1314