Поделиться

РАСЧЕТЫ ВЕКСЕЛЯМИ

Расчет векселем – выход из ситуации, когда у предприятия отсутствуют денежные средства, а задолженность за товар нужно закрыть. В консультации речь пойдет об особенностях проведения расчетов с помощью векселей. Выдача и обращение векселей в Украине регулируется Законами № 2374 и № 3480, отдельными положениями ГК, а также международными документами. При расчетах векселями следует помнить, что выдавать простые и переводные векселя можно только для оформления денежного долга за фактически поставленные товары (работы, услуги) (ст. 4 Закона № 2374).

Расчеты простым векселем

Операция по расчетам простым векселем состоит из двух этапов: выдачи (получения) и погашения векселя. Учет этих операций рассмотрим на числовом примере.

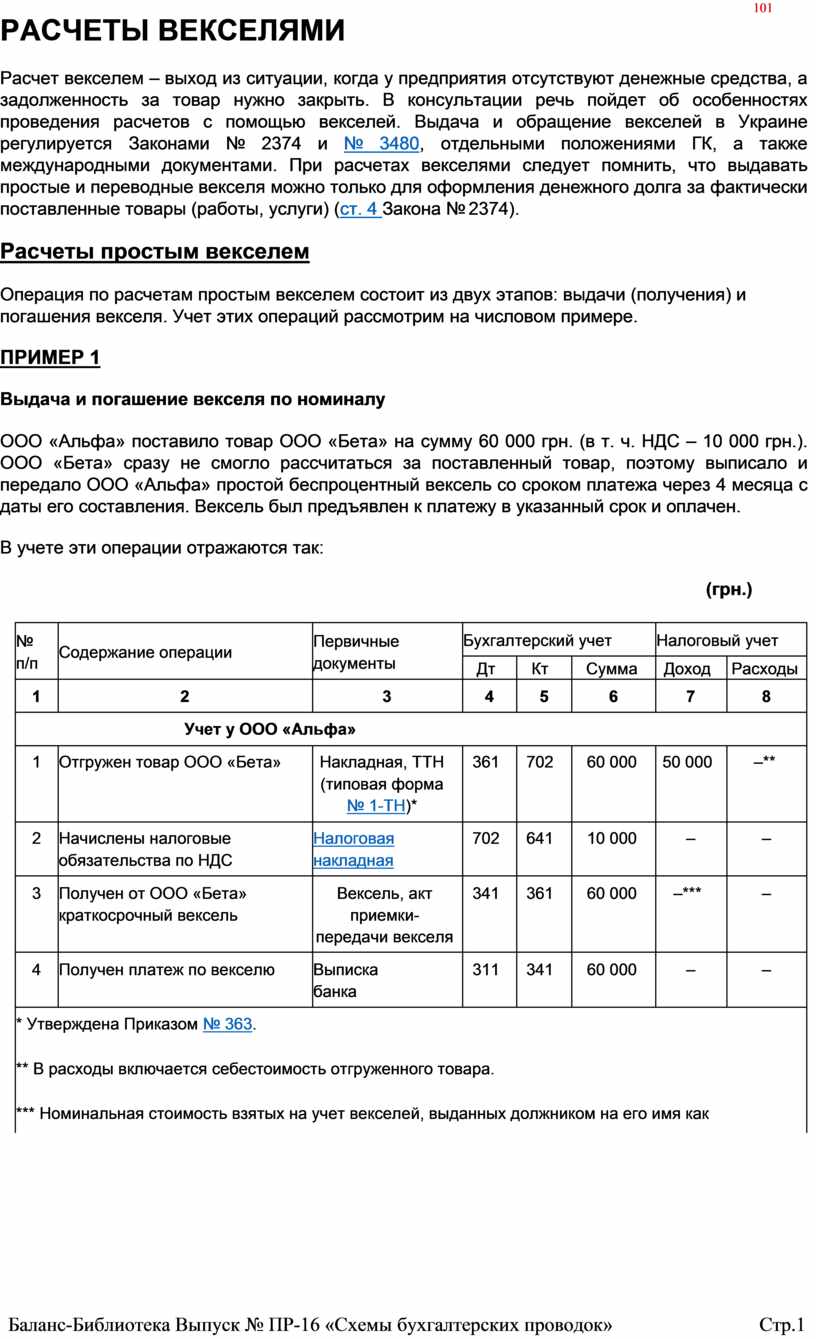

ПРИМЕР 1

Выдача и погашение векселя по номиналу

ООО «Альфа» поставило товар ООО «Бета» на сумму 60 000 грн. (в т. ч. НДС – 10 000 грн.). ООО «Бета» сразу не смогло рассчитаться за поставленный товар, поэтому выписало и передало ООО «Альфа» простой беспроцентный вексель со сроком платежа через 4 месяца с даты его составления. Вексель был предъявлен к платежу в указанный срок и оплачен.

В учете эти операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Учет у ООО «Альфа» |

|||||||

|

1 |

Отгружен товар ООО «Бета» |

Накладная, ТТН (типовая форма № 1-ТН)* |

361 |

702 |

60 000 |

50 000 |

–** |

|

2 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

10 000 |

– |

– |

|

3 |

Получен от ООО «Бета» краткосрочный вексель |

Вексель, акт приемки- передачи векселя |

341 |

361 |

60 000 |

–*** |

– |

|

4 |

Получен платеж по векселю |

Выписка банка |

311 |

341 |

60 000 |

– |

– |

|

* Утверждена Приказом № 363.

** В расходы включается себестоимость отгруженного товара.

*** Номинальная стоимость взятых на учет векселей, выданных должником на его имя как |

|||||||

|

подтверждение задолженности не включается в доход (пп. 136.1.11 НК). |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

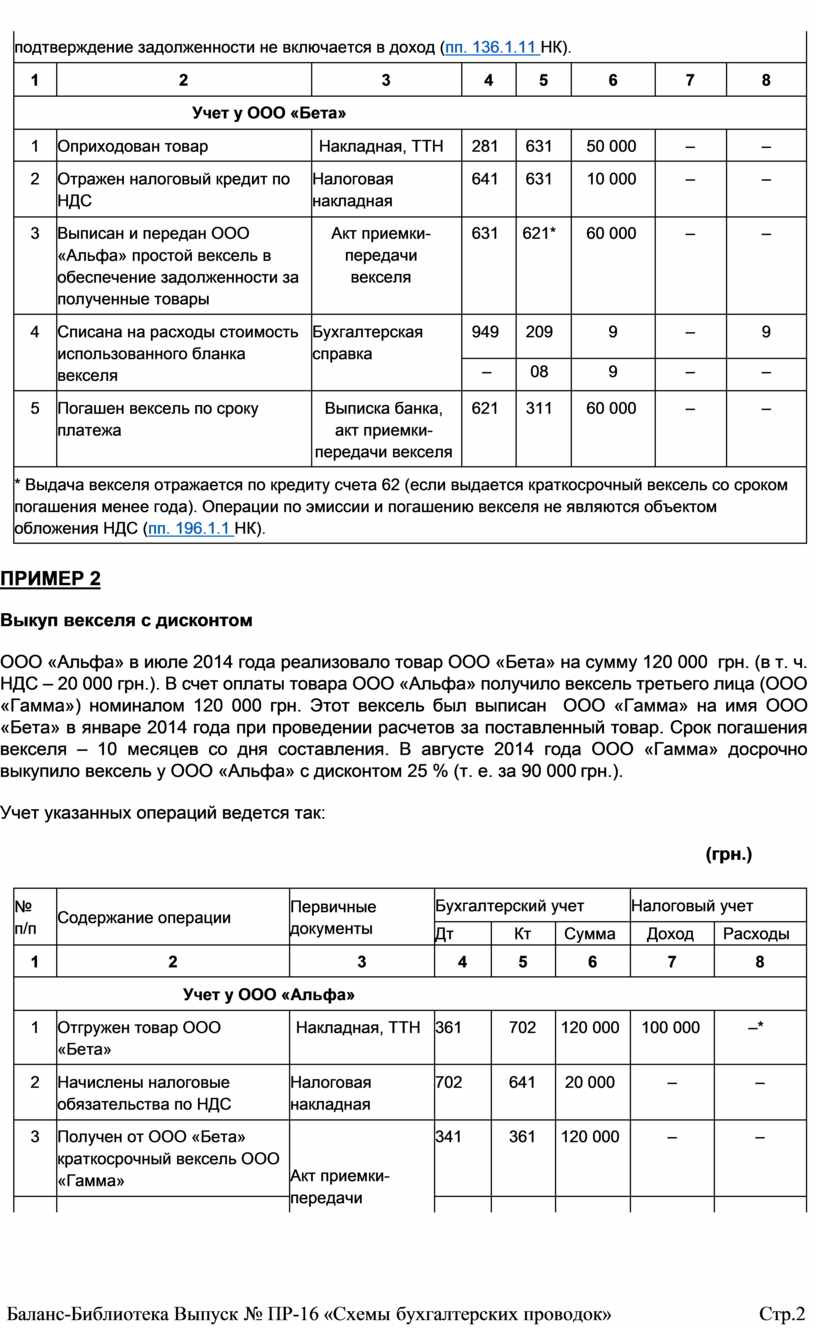

Учет у ООО «Бета» |

|||||||

|

1 |

Оприходован товар |

Накладная, ТТН |

281 |

631 |

50 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

10 000 |

– |

– |

|

3 |

Выписан и передан ООО «Альфа» простой вексель в обеспечение задолженности за полученные товары |

Акт приемки- передачи векселя |

631 |

621* |

60 000 |

– |

– |

|

4 |

Списана на расходы стоимость использованного бланка векселя |

Бухгалтерская справка |

949 |

209 |

9 |

– |

9 |

|

– |

08 |

9 |

– |

– |

|||

|

5 |

Погашен вексель по сроку платежа |

Выписка банка, акт приемки- передачи векселя |

621 |

311 |

60 000 |

– |

– |

|

* Выдача векселя отражается по кредиту счета 62 (если выдается краткосрочный вексель со сроком погашения менее года). Операции по эмиссии и погашению векселя не являются объектом обложения НДС (пп. 196.1.1 НК). |

|||||||

ПРИМЕР 2

Выкуп векселя с дисконтом

ООО «Альфа» в июле 2014 года реализовало товар ООО «Бета» на сумму 120 000 грн. (в т. ч. НДС – 20 000 грн.). В счет оплаты товара ООО «Альфа» получило вексель третьего лица (ООО «Гамма») номиналом 120 000 грн. Этот вексель был выписан ООО «Гамма» на имя ООО «Бета» в январе 2014 года при проведении расчетов за поставленный товар. Срок погашения векселя – 10 месяцев со дня составления. В августе 2014 года ООО «Гамма» досрочно выкупило вексель у ООО «Альфа» с дисконтом 25 % (т. е. за 90 000 грн.).

Учет указанных операций ведется так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Учет у ООО «Альфа» |

|||||||

|

1 |

Отгружен товар ООО «Бета» |

Накладная, ТТН |

361 |

702 |

120 000 |

100 000 |

–* |

|

2 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

20 000 |

– |

– |

|

3 |

Получен от ООО «Бета» краткосрочный вексель ООО «Гамма» |

Акт приемки- передачи |

341 |

361 |

120 000 |

– |

– |

|

|

|

|

|

|

|

|

|

![]()

|

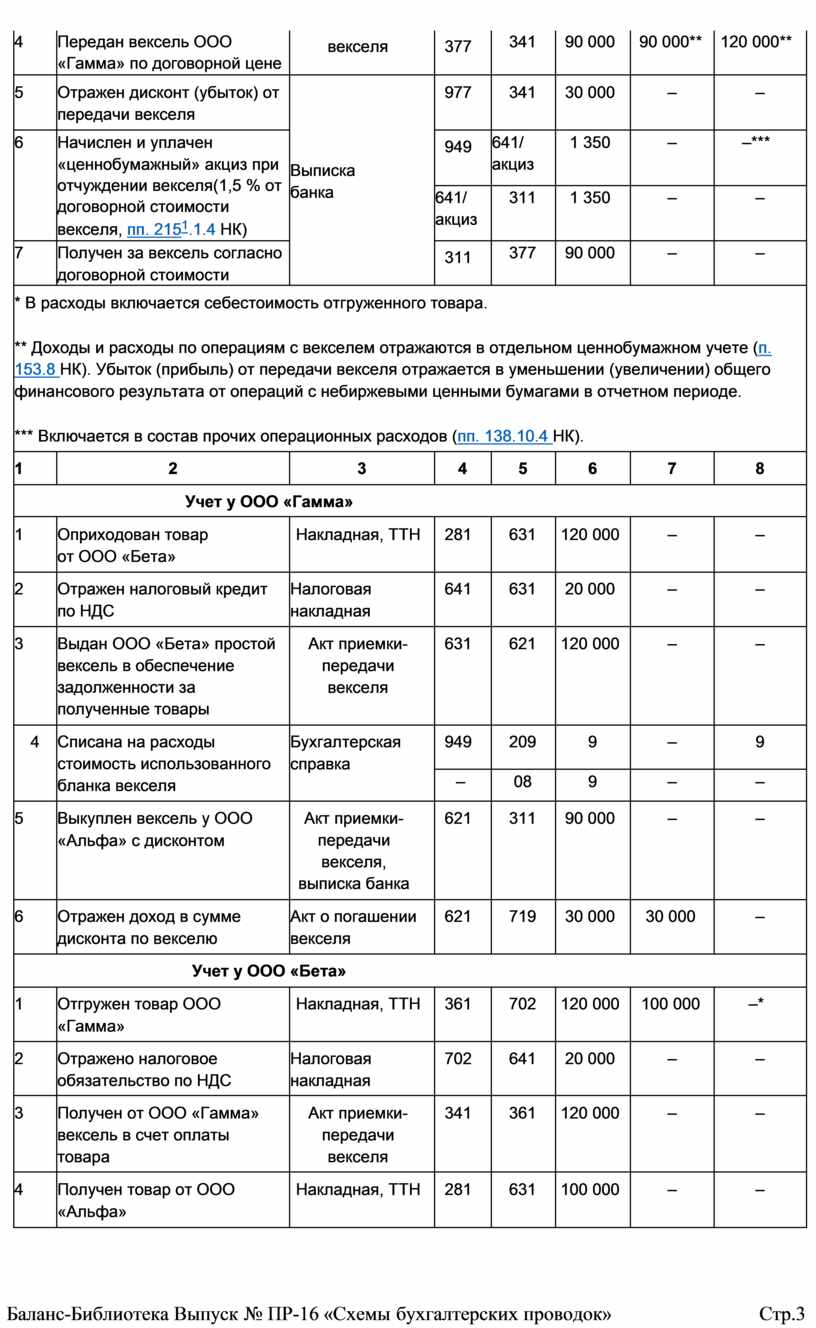

4 |

Передан вексель ООО «Гамма» по договорной цене |

векселя |

377 |

341 |

90 000 |

90 000** |

120 000** |

|

5 |

Отражен дисконт (убыток) от передачи векселя |

Выписка банка |

977 |

341 |

30 000 |

– |

– |

|

6 |

Начислен и уплачен «ценнобумажный» акциз при отчуждении векселя(1,5 % от договорной стоимости векселя, пп. 2151.1.4 НК) |

949 |

641/ акциз |

1 350 |

– |

–*** |

|

|

641/ акциз |

311 |

1 350 |

– |

– |

|||

|

7 |

Получен за вексель согласно договорной стоимости |

311 |

377 |

90 000 |

– |

– |

|

|

* В расходы включается себестоимость отгруженного товара.

** Доходы и расходы по операциям с векселем отражаются в отдельном ценнобумажном учете (п. 153.8 НК). Убыток (прибыль) от передачи векселя отражается в уменьшении (увеличении) общего финансового результата от операций с небиржевыми ценными бумагами в отчетном периоде.

*** Включается в состав прочих операционных расходов (пп. 138.10.4 НК). |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Учет у ООО «Гамма» |

|||||||

|

1 |

Оприходован товар от ООО «Бета» |

Накладная, ТТН |

281 |

631 |

120 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

20 000 |

– |

– |

|

3 |

Выдан ООО «Бета» простой вексель в обеспечение задолженности за полученные товары |

Акт приемки- передачи векселя |

631 |

621 |

120 000 |

– |

– |

|

4 |

Списана на расходы стоимость использованного бланка векселя |

Бухгалтерская справка |

949 |

209 |

9 |

– |

9 |

|

– |

08 |

9 |

– |

– |

|||

|

5 |

Выкуплен вексель у ООО «Альфа» с дисконтом |

Акт приемки- передачи векселя, выписка банка |

621 |

311 |

90 000 |

– |

– |

|

6 |

Отражен доход в сумме дисконта по векселю |

Акт о погашении векселя |

621 |

719 |

30 000 |

30 000 |

– |

|

Учет у ООО «Бета» |

|||||||

|

1 |

Отгружен товар ООО «Гамма» |

Накладная, ТТН |

361 |

702 |

120 000 |

100 000 |

–* |

|

2 |

Отражено налоговое обязательство по НДС |

Налоговая накладная |

702 |

641 |

20 000 |

– |

– |

|

3 |

Получен от ООО «Гамма» вексель в счет оплаты товара |

Акт приемки- передачи векселя |

341 |

361 |

120 000 |

– |

– |

|

4 |

Получен товар от ООО «Альфа» |

Накладная, ТТН |

281 |

631 |

100 000 |

– |

– |

|

5 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

20 000 |

– |

– |

|

6 |

Передан ООО «Альфа» по индоссаменту вексель ООО «Гамма» в оплату товара |

Вексель, акт приемки- передачи векселя |

631 |

341 |

120 000 |

120 000** |

120 000** |

|

* В расходы включается себестоимость отгруженного товара.

** Доходы и расходы по операциям с векселем отражаются в отдельном ценнобумажном учете (п. 153.8 НК). Убыток (прибыль) от передачи векселя отражается в уменьшении (увеличении) общего финансового результата от операций с небиржевыми ценными бумагами в отчетном периоде. |

|||||||

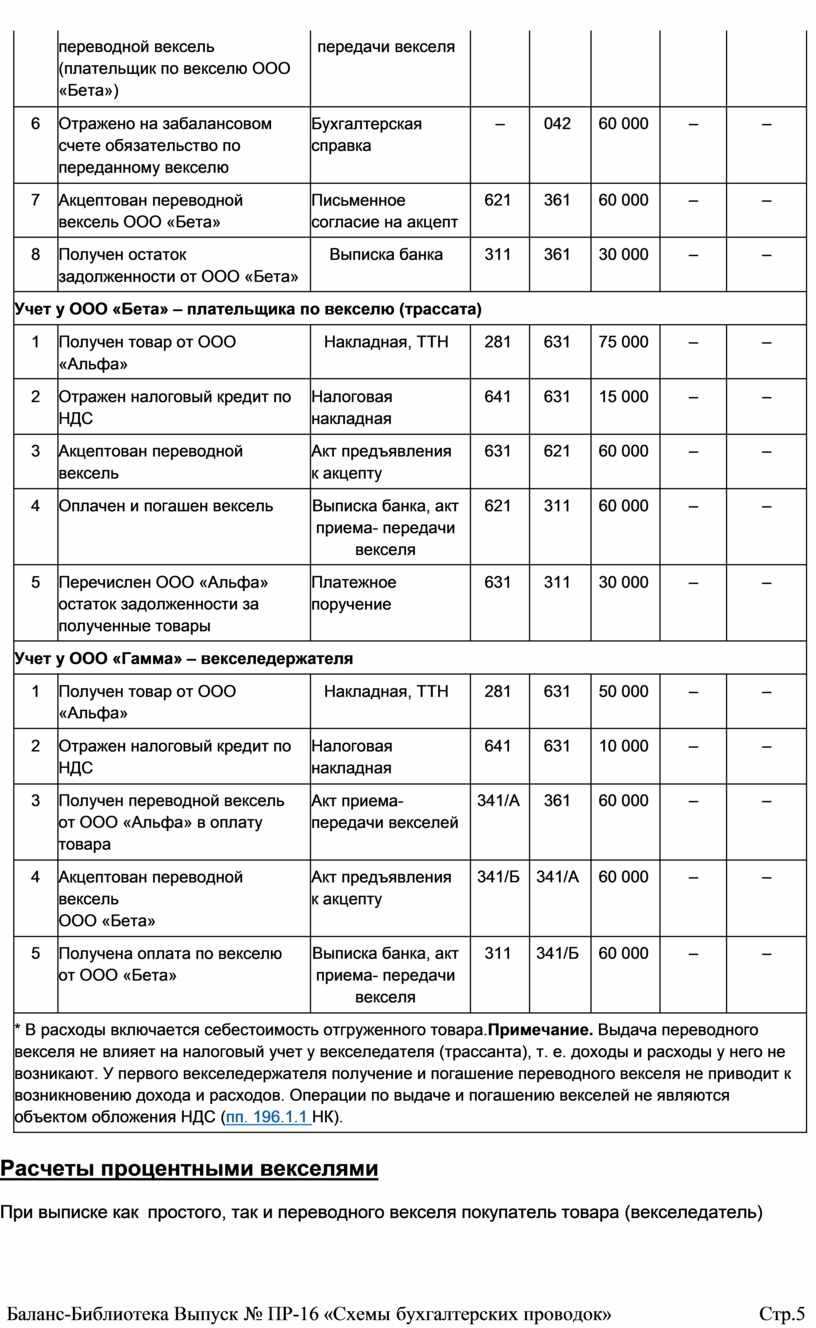

Расчеты переводным векселем

Переводной вексель используется покупателем товаров (услуг), то есть должником, для перевода своих обязательств уплатить по векселю на другой субъект хозяйствования.

При расчетах переводным векселем следует помнить, что лицо, указанное в векселе как трассат (т. е. плательщик по переводному векселю), должно иметь обязательства в виде задолженности за полученные ранее товары (услуги) перед трассантом (т. е. векселедателем) (ст. 4 Закона № 2374).

ПРИМЕР 3

Выдача и погашение переводного векселя

ООО Альфа» отгрузило товар ООО «Бета» на сумму 90 000 грн. (в т. ч. НДС – 15 000 грн.). Кроме того, ООО «Альфа» получило товар от ООО «Гамма» на сумму 60 000 грн. (в т. ч. НДС – 10 000 грн.). ООО «Альфа» в счет оплаты товара выдало ООО

«Гамма» переводной вексель со сроком платежа по предъявлении. В качестве плательщика в этом векселе указано ООО «Бета». Через несколько месяцев ООО

«Гамма» предъявило ООО «Бета» вексель к платежу. Вексель был погашен.

Учет указанных операций ведется следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Учет у ООО «Альфа» – векселедателя (трассанта) |

|||||||

|

1 |

Отгружен товар ООО «Бета» |

Накладная, ТТН |

361 |

702 |

90 000 |

75 000 |

–* |

|

2 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

15 000 |

– |

– |

|

3 |

Получен товар от ООО «Гамма» |

Накладная, ТТН |

281 |

631 |

50 000 |

– |

– |

|

4 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

10 000 |

– |

– |

|

5 |

ООО «Гамма» выдан |

Акт приемки- |

631 |

621 |

60 000 |

– |

– |

|

|

переводной вексель (плательщик по векселю ООО «Бета») |

передачи векселя |

|

|

|

|

|

|

6 |

Отражено на забалансовом счете обязательство по переданному векселю |

Бухгалтерская справка |

– |

042 |

60 000 |

– |

– |

|

7 |

Акцептован переводной вексель ООО «Бета» |

Письменное согласие на акцепт |

621 |

361 |

60 000 |

– |

– |

|

8 |

Получен остаток задолженности от ООО «Бета» |

Выписка банка |

311 |

361 |

30 000 |

– |

– |

|

Учет у ООО «Бета» – плательщика по векселю (трассата) |

|||||||

|

1 |

Получен товар от ООО «Альфа» |

Накладная, ТТН |

281 |

631 |

75 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

15 000 |

– |

– |

|

3 |

Акцептован переводной вексель |

Акт предъявления к акцепту |

631 |

621 |

60 000 |

– |

– |

|

4 |

Оплачен и погашен вексель |

Выписка банка, акт приема- передачи векселя |

621 |

311 |

60 000 |

– |

– |

|

5 |

Перечислен ООО «Альфа» остаток задолженности за полученные товары |

Платежное поручение |

631 |

311 |

30 000 |

– |

– |

|

Учет у ООО «Гамма» – векселедержателя |

|||||||

|

1 |

Получен товар от ООО «Альфа» |

Накладная, ТТН |

281 |

631 |

50 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

10 000 |

– |

– |

|

3 |

Получен переводной вексель от ООО «Альфа» в оплату товара |

Акт приема- передачи векселей |

341/А |

361 |

60 000 |

– |

– |

|

4 |

Акцептован переводной вексель ООО «Бета» |

Акт предъявления к акцепту |

341/Б |

341/А |

60 000 |

– |

– |

|

5 |

Получена оплата по векселю от ООО «Бета» |

Выписка банка, акт приема- передачи векселя |

311 |

341/Б |

60 000 |

– |

– |

|

* В расходы включается себестоимость отгруженного товара.Примечание. Выдача переводного векселя не влияет на налоговый учет у векселедателя (трассанта), т. е. доходы и расходы у него не возникают. У первого векселедержателя получение и погашение переводного векселя не приводит к возникновению дохода и расходов. Операции по выдаче и погашению векселей не являются объектом обложения НДС (пп. 196.1.1 НК). |

|||||||

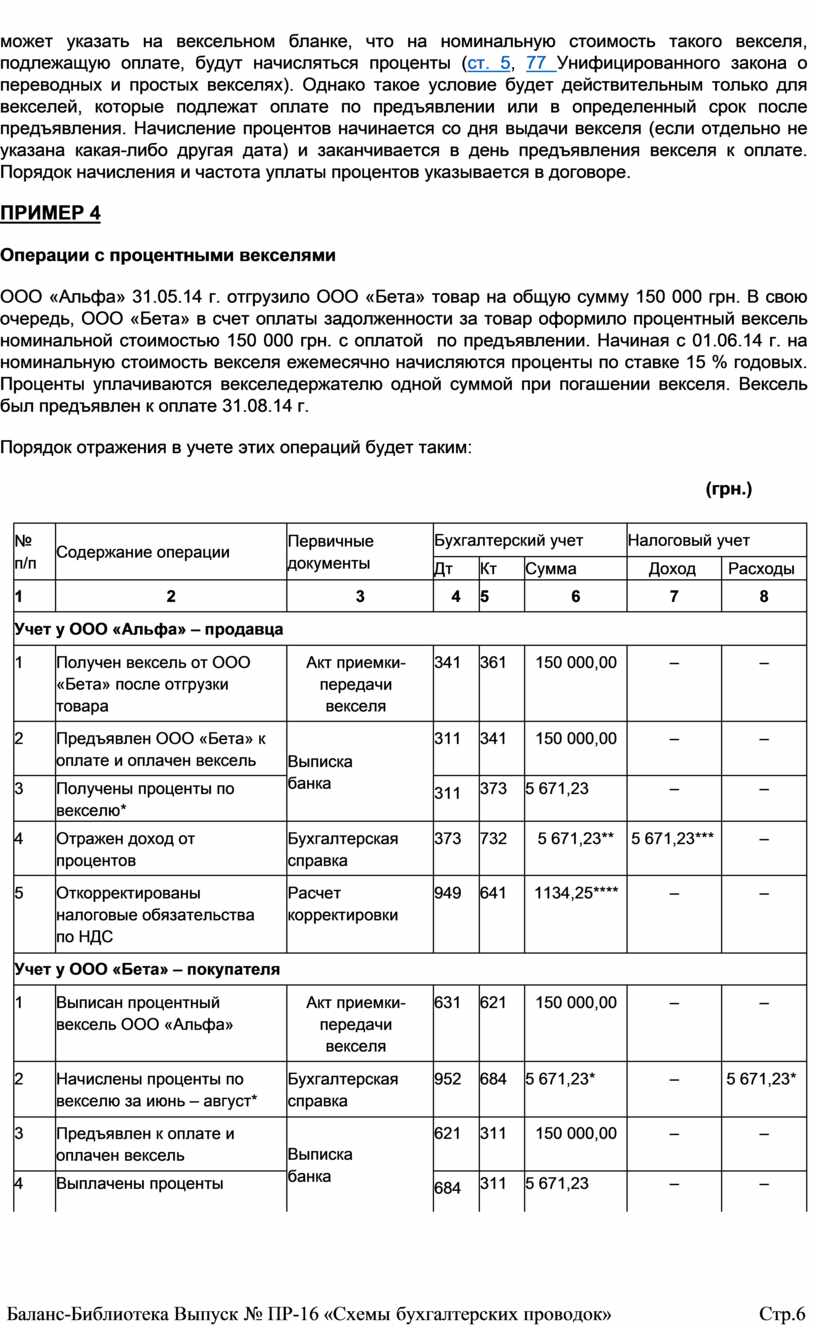

Расчеты процентными векселями

При выписке как простого, так и переводного векселя покупатель товара (векселедатель)

может указать на вексельном бланке, что на номинальную стоимость такого векселя, подлежащую оплате, будут начисляться проценты (ст. 5, 77 Унифицированного закона о переводных и простых векселях). Однако такое условие будет действительным только для векселей, которые подлежат оплате по предъявлении или в определенный срок после предъявления. Начисление процентов начинается со дня выдачи векселя (если отдельно не указана какая-либо другая дата) и заканчивается в день предъявления векселя к оплате. Порядок начисления и частота уплаты процентов указывается в договоре.

ПРИМЕР 4

Операции с процентными векселями

ООО «Альфа» 31.05.14 г. отгрузило ООО «Бета» товар на общую сумму 150 000 грн. В свою очередь, ООО «Бета» в счет оплаты задолженности за товар оформило процентный вексель номинальной стоимостью 150 000 грн. с оплатой по предъявлении. Начиная с 01.06.14 г. на номинальную стоимость векселя ежемесячно начисляются проценты по ставке 15 % годовых. Проценты уплачиваются векселедержателю одной суммой при погашении векселя. Вексель был предъявлен к оплате 31.08.14 г.

Порядок отражения в учете этих операций будет таким:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Учет у ООО «Альфа» – продавца |

|||||||

|

1 |

Получен вексель от ООО «Бета» после отгрузки товара |

Акт приемки- передачи векселя |

341 |

361 |

150 000,00 |

– |

– |

|

2 |

Предъявлен ООО «Бета» к оплате и оплачен вексель |

Выписка банка |

311 |

341 |

150 000,00 |

– |

– |

|

3 |

Получены проценты по векселю* |

311 |

373 |

5 671,23 |

– |

– |

|

|

4 |

Отражен доход от процентов |

Бухгалтерская справка |

373 |

732 |

5 671,23** |

5 671,23*** |

– |

|

5 |

Откорректированы налоговые обязательства по НДС |

Расчет корректировки |

949 |

641 |

1134,25**** |

– |

– |

|

Учет у ООО «Бета» – покупателя |

|||||||

|

1 |

Выписан процентный вексель ООО «Альфа» |

Акт приемки- передачи векселя |

631 |

621 |

150 000,00 |

– |

– |

|

2 |

Начислены проценты по векселю за июнь – август* |

Бухгалтерская справка |

952 |

684 |

5 671,23* |

– |

5 671,23* |

|

3 |

Предъявлен к оплате и оплачен вексель |

Выписка банка |

621 |

311 |

150 000,00 |

– |

– |

|

4 |

Выплачены проценты |

684 |

311 |

5 671,23 |

– |

– |

|

|

|

за июнь – август |

|

|

|

|

|

|

|

5 |

Откорректирован налоговый кредит по НДС |

Расчет корректировки |

641 |

719 |

1134,25 |

– |

– |

|

* В бухучете векселедателя расходы на проценты по векселю относятся к финансовым (п. 27 П(С) БУ 16). В налоговом учете затраты, связанные с начислением процентов по долговым обязательствам, также включаются в расходы периода, при условии, что такие затраты связаны с хозяйственной деятельностью (п. 141.1 НК).

** Сумма процентов рассчитывается так: 150 000 грн. х 15 % : 365 к. д. х 92 к. д. (календарные дни с 01.06.14 г. по 31.08.14 г.).

*** У векселедержателя доход по процентам признается в том отчетном периоде, к которому такой доход относится (п. 20 П(С)БУ 15). Для отражения доходов в налоговом учете целесообразно руководствоваться пп. 135.5.1 НК. То есть доходы от владения долговыми требованиями включаются в состав прочих доходов, которые признаются на дату их возникновения согласно правилам бухгалтерского учета (п. 137.16 НК).

**** Если поставка товаров (услуг) осуществляется под обеспечение долговых обязательств покупателя векселем, выданным продавцу, базой налогообложения является договорная стоимость активов, увеличенная на сумму процентов, начисленных или подлежащих начислению на номинальную стоимость полученного процентного векселя (п. 189.7 НК). При этом на сам номинал векселя НДС не начисляется (п. 189.8 НК). Считаем, что налоговые обязательства по процентам целесообразно начислять в том отчетном периоде, в котором эти проценты выплачены. Ведь векселедержатель может получить проценты, только если оставит вексель у себя до момента его предъявления к оплате (точная дата такого предъявления может быть неизвестна векселедержателю на момент получения векселя). В противном случае (если он его продаст или передаст) он теряет право на получение процентов. То есть в момент получения векселя векселедержатель еще не знает, в какой сумме он получит проценты и получит ли он их вообще. Поэтому увеличивать налоговые обязательства на сумму НДС, содержащуюся в сумме полученных по векселю процентов, в момент получения такого векселя нецелесообразно. |

|||||||

ВЫВОДЫ

При проведении расчетов за товары (услуги) с помощью векселя следует помнить, что:

· выдавать простые и переводные векселя можно только для оформления денежного долга за фактически поставленные товары (работы, услуги);

· доходы, расходы, налоговые обязательства и налоговый кредит по поставкам товаров (услуг), расчеты за которые осуществляются векселем, отражаются в налоговом учете в общем порядке.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.