Поделиться

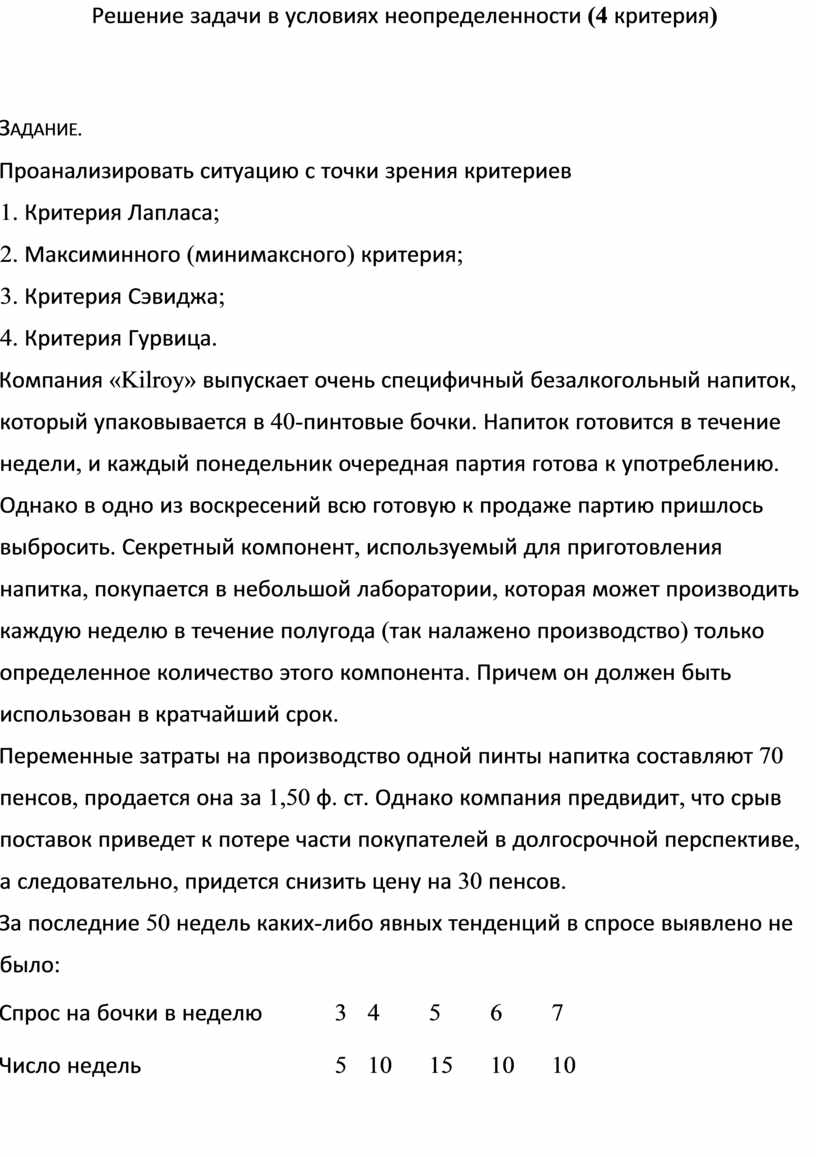

Решение задачи в условиях неопределенности (4 критерия)

ЗАДАНИЕ.

Проанализировать ситуацию с точки зрения критериев

1. Критерия Лапласа;

2. Максиминного (минимаксного) критерия;

3. Критерия Сэвиджа;

4. Критерия Гурвица.

Компания «Kilroy» выпускает очень специфичный безалкогольный напиток, который упаковывается в 40-пинтовые бочки. Напиток готовится в течение недели, и каждый понедельник очередная партия готова к употреблению. Однако в одно из воскресений всю готовую к продаже партию пришлось выбросить. Секретный компонент, используемый для приготовления напитка, покупается в небольшой лаборатории, которая может производить каждую неделю в течение полугода (так налажено производство) только определенное количество этого компонента. Причем он должен быть использован в кратчайший срок.

Переменные затраты на производство одной пинты напитка составляют 70 пенсов, продается она за 1,50 ф. ст. Однако компания предвидит, что срыв поставок приведет к потере части покупателей в долгосрочной перспективе, а следовательно, придется снизить цену на 30 пенсов.

За последние 50 недель каких-либо явных тенденций в спросе выявлено не было:

Спрос на бочки в неделю 3 4 5 6 7

Число недель 5 10 15 10 10

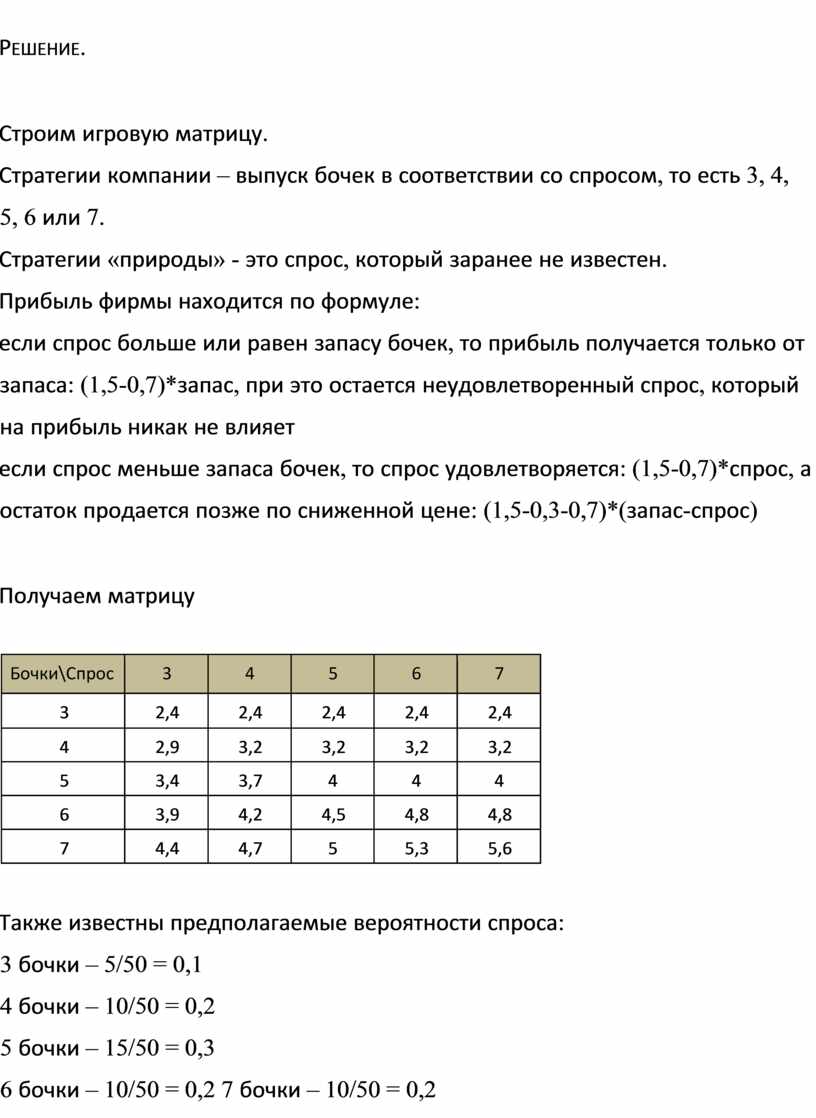

РЕШЕНИЕ.

Строим игровую матрицу.

Стратегии компании – выпуск бочек в соответствии со спросом, то есть 3, 4, 5, 6 или 7.

Стратегии «природы» - это спрос, который заранее не известен.

Прибыль фирмы находится по формуле:

если спрос больше или равен запасу бочек, то прибыль получается только от запаса: (1,5-0,7)*запас, при это остается неудовлетворенный спрос, который на прибыль никак не влияет

если спрос меньше запаса бочек, то спрос удовлетворяется: (1,5-0,7)*спрос, а остаток продается позже по сниженной цене: (1,5-0,3-0,7)*(запас-спрос)

Получаем матрицу

|

Бочки\Спрос |

3 |

4 |

5 |

6 |

7 |

|

3 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

|

4 |

2,9 |

3,2 |

3,2 |

3,2 |

3,2 |

|

5 |

3,4 |

3,7 |

4 |

4 |

4 |

|

6 |

3,9 |

4,2 |

4,5 |

4,8 |

4,8 |

|

7 |

4,4 |

4,7 |

5 |

5,3 |

5,6 |

Также известны предполагаемые вероятности спроса:

3 бочки – 5/50 = 0,1

4 бочки – 10/50 = 0,2

5 бочки – 15/50 = 0,3

6 бочки – 10/50 = 0,2 7 бочки – 10/50 = 0,2

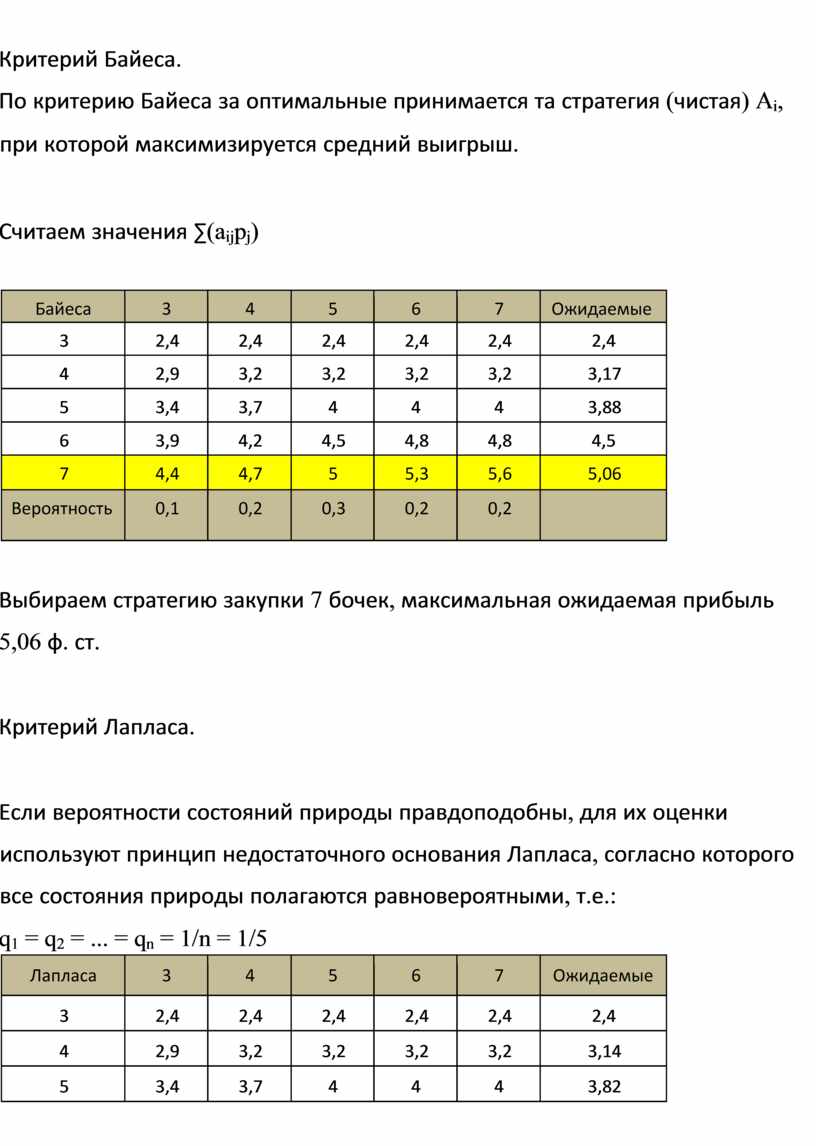

Критерий Байеса.

По критерию Байеса за оптимальные принимается та стратегия (чистая) Ai, при которой максимизируется средний выигрыш.

Считаем значения ∑(aijpj)

|

Байеса |

3 |

4 |

5 |

6 |

7 |

Ожидаемые |

|

3 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

|

4 |

2,9 |

3,2 |

3,2 |

3,2 |

3,2 |

3,17 |

|

5 |

3,4 |

3,7 |

4 |

4 |

4 |

3,88 |

|

6 |

3,9 |

4,2 |

4,5 |

4,8 |

4,8 |

4,5 |

|

7 |

4,4 |

4,7 |

5 |

5,3 |

5,6 |

5,06 |

|

Вероятность |

0,1 |

0,2 |

0,3 |

0,2 |

0,2 |

|

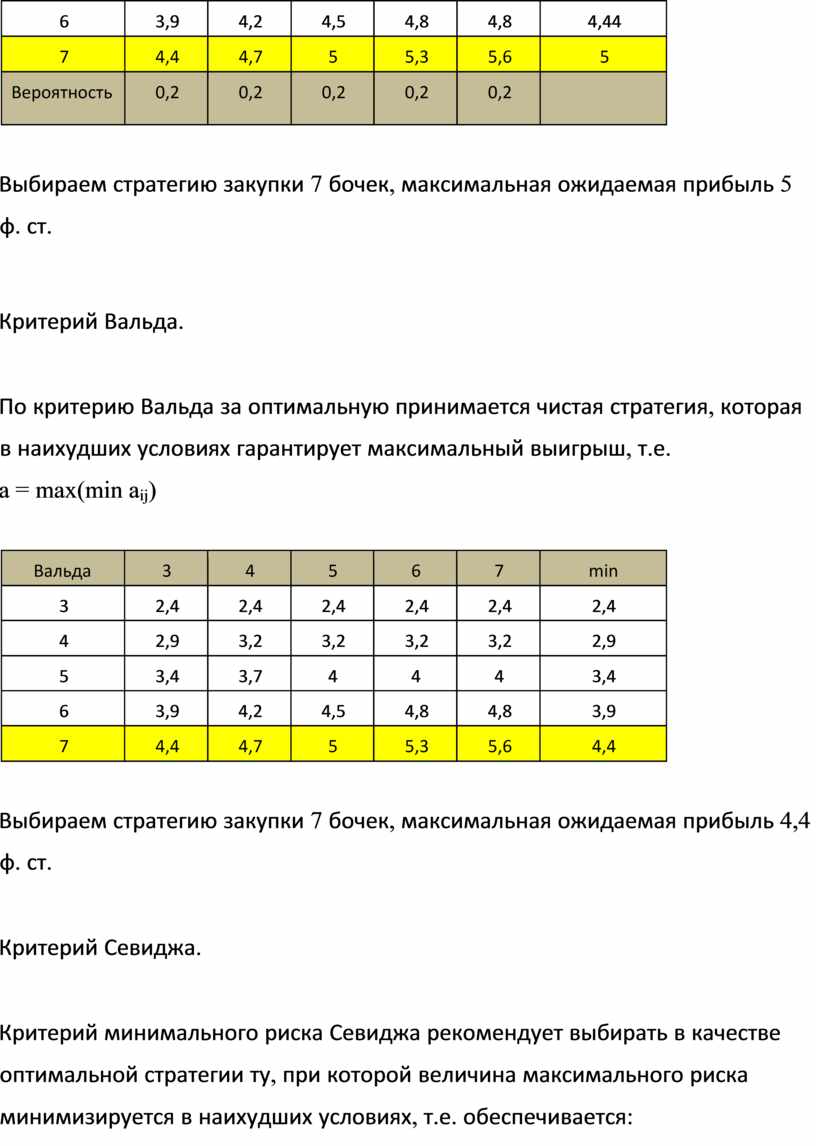

Выбираем стратегию закупки 7 бочек, максимальная ожидаемая прибыль

5,06 ф. ст.

Критерий Лапласа.

Если вероятности состояний природы правдоподобны, для их оценки используют принцип недостаточного основания Лапласа, согласно которого все состояния природы полагаются равновероятными, т.е.:

q1 = q2 = ... = qn = 1/n = 1/5

|

Лапласа |

3 |

4 |

5 |

6 |

7 |

Ожидаемые |

|

3 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

|

4 |

2,9 |

3,2 |

3,2 |

3,2 |

3,2 |

3,14 |

|

5 |

3,4 |

3,7 |

4 |

4 |

4 |

3,82 |

|

6 |

3,9 |

4,2 |

4,5 |

4,8 |

4,8 |

4,44 |

|

7 |

4,4 |

4,7 |

5 |

5,3 |

5,6 |

5 |

|

Вероятность |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Выбираем стратегию закупки 7 бочек, максимальная ожидаемая прибыль 5 ф. ст.

Критерий Вальда.

По критерию Вальда за оптимальную принимается чистая стратегия, которая в наихудших условиях гарантирует максимальный выигрыш, т.е.

a = max(min aij)

|

Вальда |

3 |

4 |

5 |

6 |

7 |

min |

|

3 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

|

4 |

2,9 |

3,2 |

3,2 |

3,2 |

3,2 |

2,9 |

|

5 |

3,4 |

3,7 |

4 |

4 |

4 |

3,4 |

|

6 |

3,9 |

4,2 |

4,5 |

4,8 |

4,8 |

3,9 |

|

7 |

4,4 |

4,7 |

5 |

5,3 |

5,6 |

4,4 |

Выбираем стратегию закупки 7 бочек, максимальная ожидаемая прибыль 4,4 ф. ст.

Критерий Севиджа.

Критерий минимального риска Севиджа рекомендует выбирать в качестве оптимальной стратегии ту, при которой величина максимального риска минимизируется в наихудших условиях, т.е. обеспечивается:

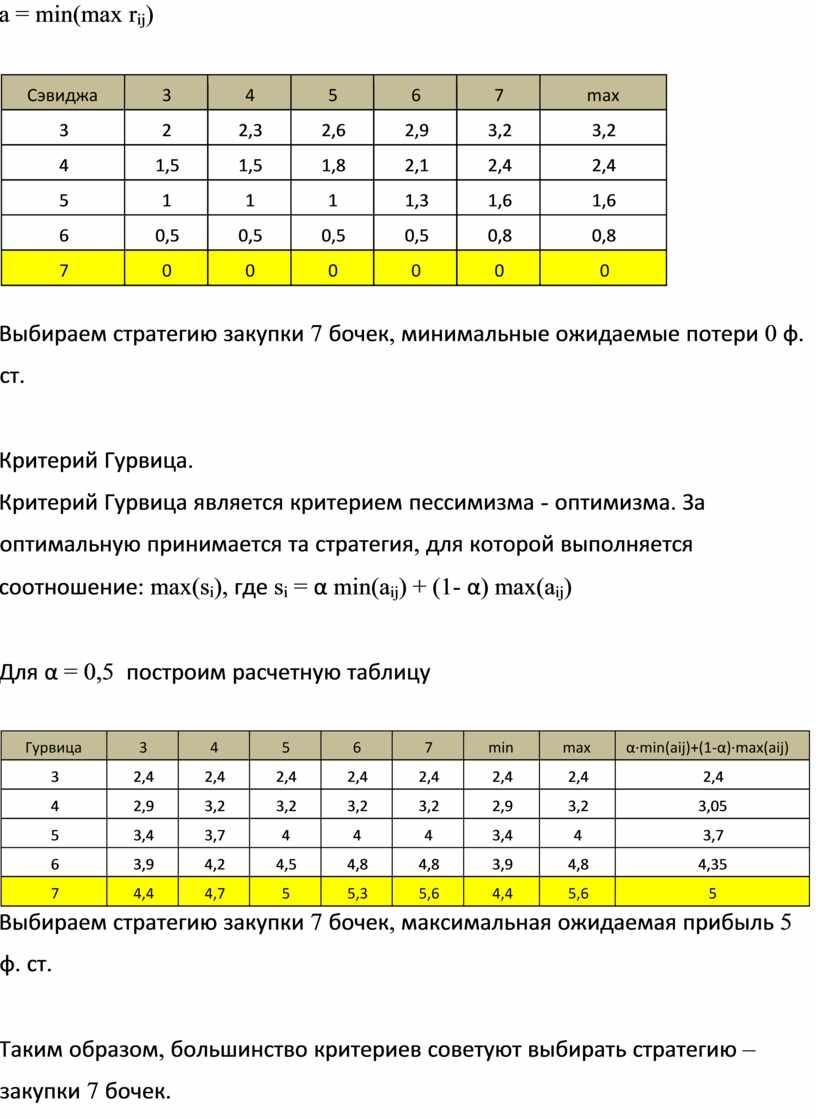

a = min(max rij)

|

Сэвиджа |

3 |

4 |

5 |

6 |

7 |

max |

|

3 |

2 |

2,3 |

2,6 |

2,9 |

3,2 |

3,2 |

|

4 |

1,5 |

1,5 |

1,8 |

2,1 |

2,4 |

2,4 |

|

5 |

1 |

1 |

1 |

1,3 |

1,6 |

1,6 |

|

6 |

0,5 |

0,5 |

0,5 |

0,5 |

0,8 |

0,8 |

|

7 |

0 |

0 |

0 |

0 |

0 |

0 |

Выбираем стратегию закупки 7 бочек, минимальные ожидаемые потери 0 ф. ст.

Критерий Гурвица.

Критерий Гурвица является критерием пессимизма - оптимизма. За оптимальную принимается та стратегия, для которой выполняется

соотношение: max(si), где si = α min(aij) + (1- α) max(aij)

Для α = 0,5 построим расчетную таблицу

|

Гурвица |

3 |

4 |

5 |

6 |

7 |

min |

max |

α∙min(aij)+(1-α)∙max(aij) |

|

3 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

|

4 |

2,9 |

3,2 |

3,2 |

3,2 |

3,2 |

2,9 |

3,2 |

3,05 |

|

5 |

3,4 |

3,7 |

4 |

4 |

4 |

3,4 |

4 |

3,7 |

|

6 |

3,9 |

4,2 |

4,5 |

4,8 |

4,8 |

3,9 |

4,8 |

4,35 |

|

7 |

4,4 |

4,7 |

5 |

5,3 |

5,6 |

4,4 |

5,6 |

5 |

Выбираем стратегию закупки 7 бочек, максимальная ожидаемая прибыль 5 ф. ст.

Таким образом, большинство критериев советуют выбирать стратегию – закупки 7 бочек.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.