Поделиться

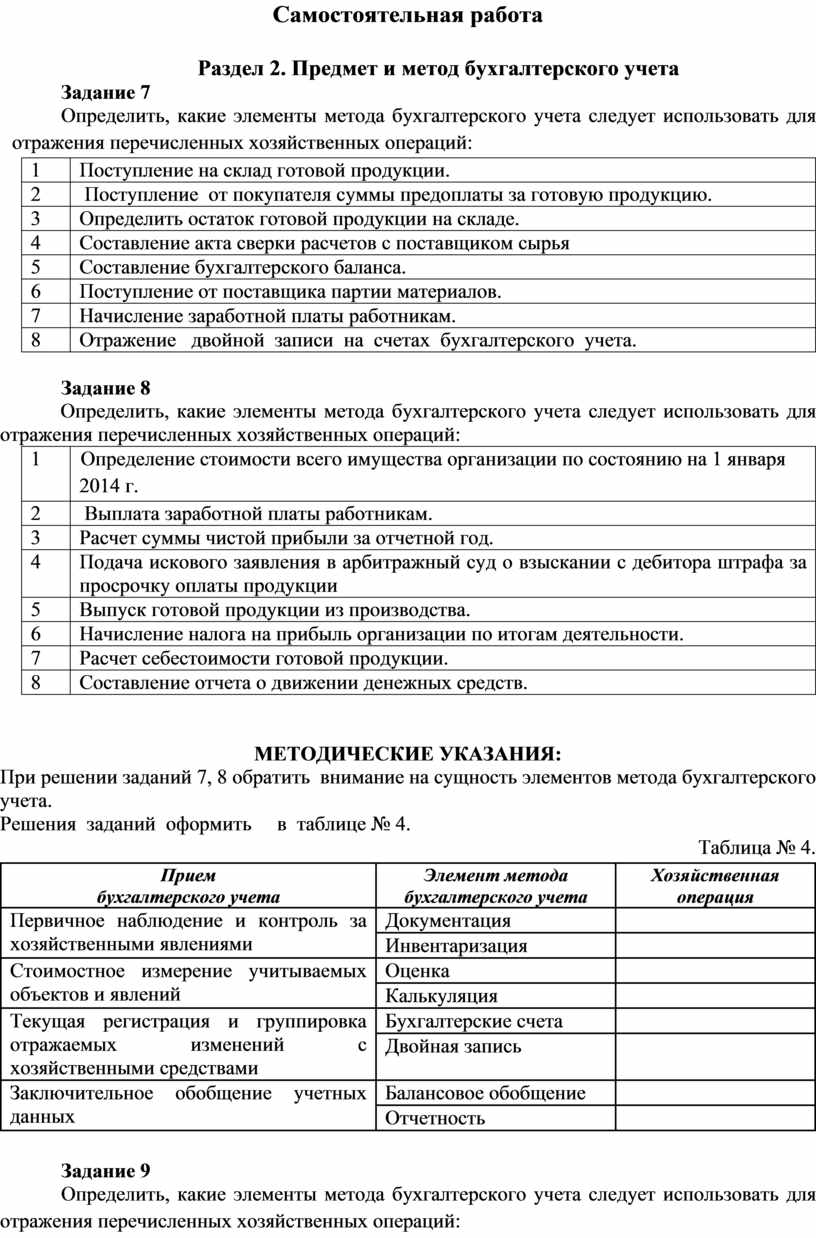

Самостоятельная работа

Раздел 2. Предмет и метод бухгалтерского учета

Задание 7

Определить, какие элементы метода бухгалтерского учета следует использовать для отражения перечисленных хозяйственных операций:

|

1 |

Поступление на склад готовой продукции. |

|

2 |

Поступление от покупателя суммы предоплаты за готовую продукцию. |

|

3 |

Определить остаток готовой продукции на складе. |

|

4 |

Составление акта сверки расчетов с поставщиком сырья |

|

5 |

Составление бухгалтерского баланса. |

|

6 |

Поступление от поставщика партии материалов. |

|

7 |

Начисление заработной платы работникам. |

|

8 |

Отражение двойной записи на счетах бухгалтерского учета. |

Задание 8

Определить, какие элементы метода бухгалтерского учета следует использовать для отражения перечисленных хозяйственных операций:

|

1 |

Определение стоимости всего имущества организации по состоянию на 1 января 2014 г. |

|

2 |

Выплата заработной платы работникам. |

|

3 |

Расчет суммы чистой прибыли за отчетной год. |

|

4 |

Подача искового заявления в арбитражный суд о взыскании с дебитора штрафа за просрочку оплаты продукции |

|

5 |

Выпуск готовой продукции из производства. |

|

6 |

Начисление налога на прибыль организации по итогам деятельности. |

|

7 |

Расчет себестоимости готовой продукции. |

|

8 |

Составление отчета о движении денежных средств. |

МЕТОДИЧЕСКИЕ УКАЗАНИЯ:

При решении заданий 7, 8 обратить внимание на сущность элементов метода бухгалтерского учета.

Решения заданий оформить в таблице № 4.

Таблица № 4.

|

Прием бухгалтерского учета |

Элемент метода бухгалтерского учета |

Хозяйственная операция |

|

Первичное наблюдение и контроль за хозяйственными явлениями |

Документация |

|

|

Инвентаризация |

|

|

|

Стоимостное измерение учитываемых объектов и явлений |

Оценка |

|

|

Калькуляция |

|

|

|

Текущая регистрация и группировка отражаемых изменений с хозяйственными средствами |

Бухгалтерские счета |

|

|

Двойная запись |

|

|

|

Заключительное обобщение учетных данных |

Балансовое обобщение |

|

|

Отчетность |

|

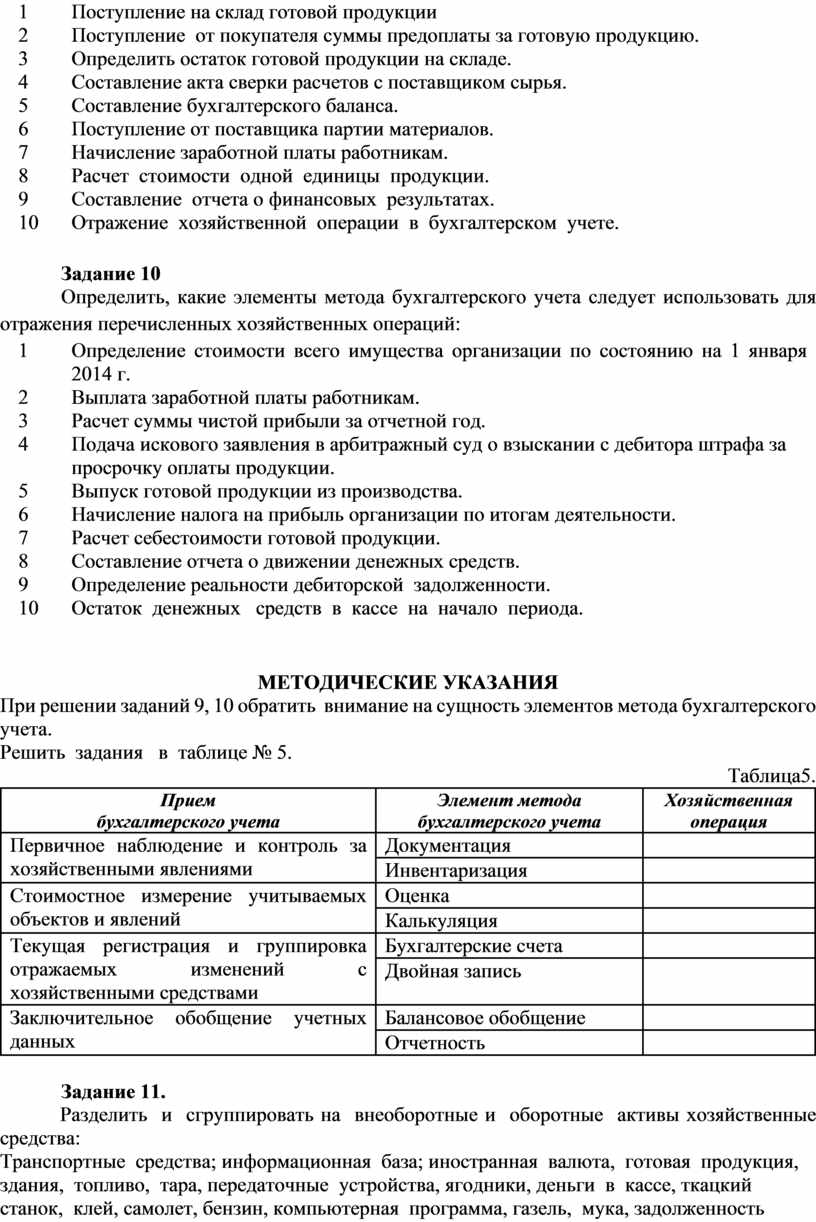

Задание 9

Определить, какие элементы метода бухгалтерского учета следует использовать для отражения перечисленных хозяйственных операций:

|

1 |

Поступление на склад готовой продукции |

|

2 |

Поступление от покупателя суммы предоплаты за готовую продукцию. |

|

3 |

Определить остаток готовой продукции на складе. |

|

4 |

Составление акта сверки расчетов с поставщиком сырья. |

|

5 |

Составление бухгалтерского баланса. |

|

6 |

Поступление от поставщика партии материалов. |

|

7 |

Начисление заработной платы работникам. |

|

8 |

Расчет стоимости одной единицы продукции. |

|

9 |

Составление отчета о финансовых результатах. |

|

10 |

Отражение хозяйственной операции в бухгалтерском учете. |

Задание 10

Определить, какие элементы метода бухгалтерского учета следует использовать для отражения перечисленных хозяйственных операций:

|

1 |

Определение стоимости всего имущества организации по состоянию на 1 января 2014 г. |

|

2 |

Выплата заработной платы работникам. |

|

3 |

Расчет суммы чистой прибыли за отчетной год. |

|

4 |

Подача искового заявления в арбитражный суд о взыскании с дебитора штрафа за просрочку оплаты продукции. |

|

5 |

Выпуск готовой продукции из производства. |

|

6 |

Начисление налога на прибыль организации по итогам деятельности. |

|

7 |

Расчет себестоимости готовой продукции. |

|

8 |

Составление отчета о движении денежных средств. |

|

9 |

Определение реальности дебиторской задолженности. |

|

10 |

Остаток денежных средств в кассе на начало периода. |

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

При решении заданий 9, 10 обратить внимание на сущность элементов метода бухгалтерского учета.

Решить задания в таблице № 5.

Таблица5.

|

Прием бухгалтерского учета |

Элемент метода бухгалтерского учета |

Хозяйственная операция |

|

Первичное наблюдение и контроль за хозяйственными явлениями |

Документация |

|

|

Инвентаризация |

|

|

|

Стоимостное измерение учитываемых объектов и явлений |

Оценка |

|

|

Калькуляция |

|

|

|

Текущая регистрация и группировка отражаемых изменений с хозяйственными средствами |

Бухгалтерские счета |

|

|

Двойная запись |

|

|

|

Заключительное обобщение учетных данных |

Балансовое обобщение |

|

|

Отчетность |

|

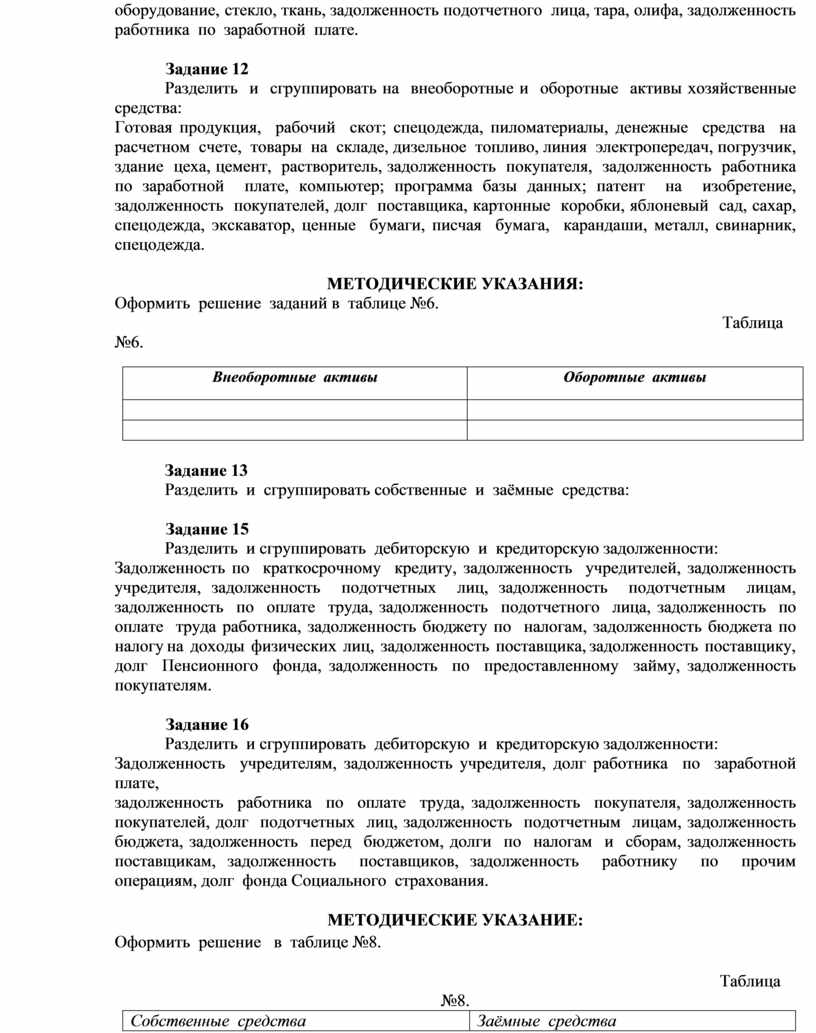

Задание 11.

Разделить и сгруппировать на внеоборотные и оборотные активы хозяйственные средства:

Транспортные средства; информационная база; иностранная валюта, готовая продукция, здания, топливо, тара, передаточные устройства, ягодники, деньги в кассе, ткацкий станок, клей, самолет, бензин, компьютерная программа, газель, мука, задолженность разных организаций, стекло, здание библиотеки, мост, задолженность покупателя, холодильное оборудование, стекло, ткань, задолженность подотчетного лица, тара, олифа, задолженность работника по заработной плате.

Задание 12

Разделить и сгруппировать на внеоборотные и оборотные активы хозяйственные средства:

Готовая продукция, рабочий скот; спецодежда, пиломатериалы, денежные средства на расчетном счете, товары на складе, дизельное топливо, линия электропередач, погрузчик, здание цеха, цемент, растворитель, задолженность покупателя, задолженность работника по заработной плате, компьютер; программа базы данных; патент на изобретение, задолженность покупателей, долг поставщика, картонные коробки, яблоневый сад, сахар, спецодежда, экскаватор, ценные бумаги, писчая бумага, карандаши, металл, свинарник, спецодежда.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ:

Оформить решение заданий в таблице №6.

Таблица №6.

|

Внеоборотные активы |

Оборотные активы |

|

|

|

|

|

|

Задание 13

Разделить и сгруппировать собственные и заёмные средства:

Задание 15

Разделить и сгруппировать дебиторскую и кредиторскую задолженности:

Задолженность по краткосрочному кредиту, задолженность учредителей, задолженность учредителя, задолженность подотчетных лиц, задолженность подотчетным лицам, задолженность по оплате труда, задолженность подотчетного лица, задолженность по оплате труда работника, задолженность бюджету по налогам, задолженность бюджета по налогу на доходы физических лиц, задолженность поставщика, задолженность поставщику, долг Пенсионного фонда, задолженность по предоставленному займу, задолженность покупателям.

Задание 16

Разделить и сгруппировать дебиторскую и кредиторскую задолженности:

Задолженность учредителям, задолженность учредителя, долг работника по заработной плате,

задолженность работника по оплате труда, задолженность покупателя, задолженность покупателей, долг подотчетных лиц, задолженность подотчетным лицам, задолженность бюджета, задолженность перед бюджетом, долги по налогам и сборам, задолженность поставщикам, задолженность поставщиков, задолженность работнику по прочим операциям, долг фонда Социального страхования.

МЕТОДИЧЕСКИЕ УКАЗАНИЕ:

Оформить решение в таблице №8.

|

|

Таблица №8.

|

Собственные средства |

Заёмные средства |

|

|

|

|

|

|

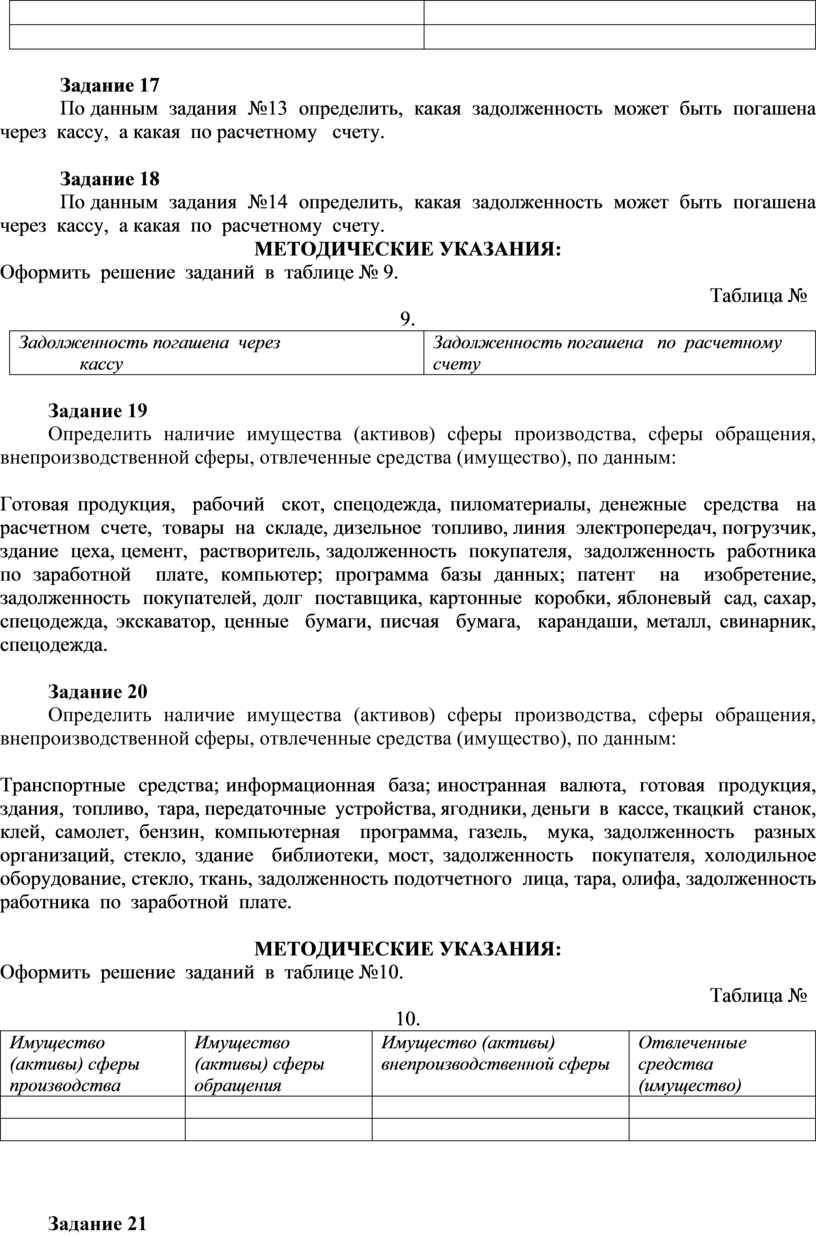

Задание 17

По данным задания №13 определить, какая задолженность может быть погашена через кассу, а какая по расчетному счету.

Задание 18

По данным задания №14 определить, какая задолженность может быть погашена через кассу, а какая по расчетному счету.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ:

Оформить решение заданий в таблице № 9.

Таблица № 9.

|

Задолженность погашена через кассу |

Задолженность погашена по расчетному счету |

Задание 19

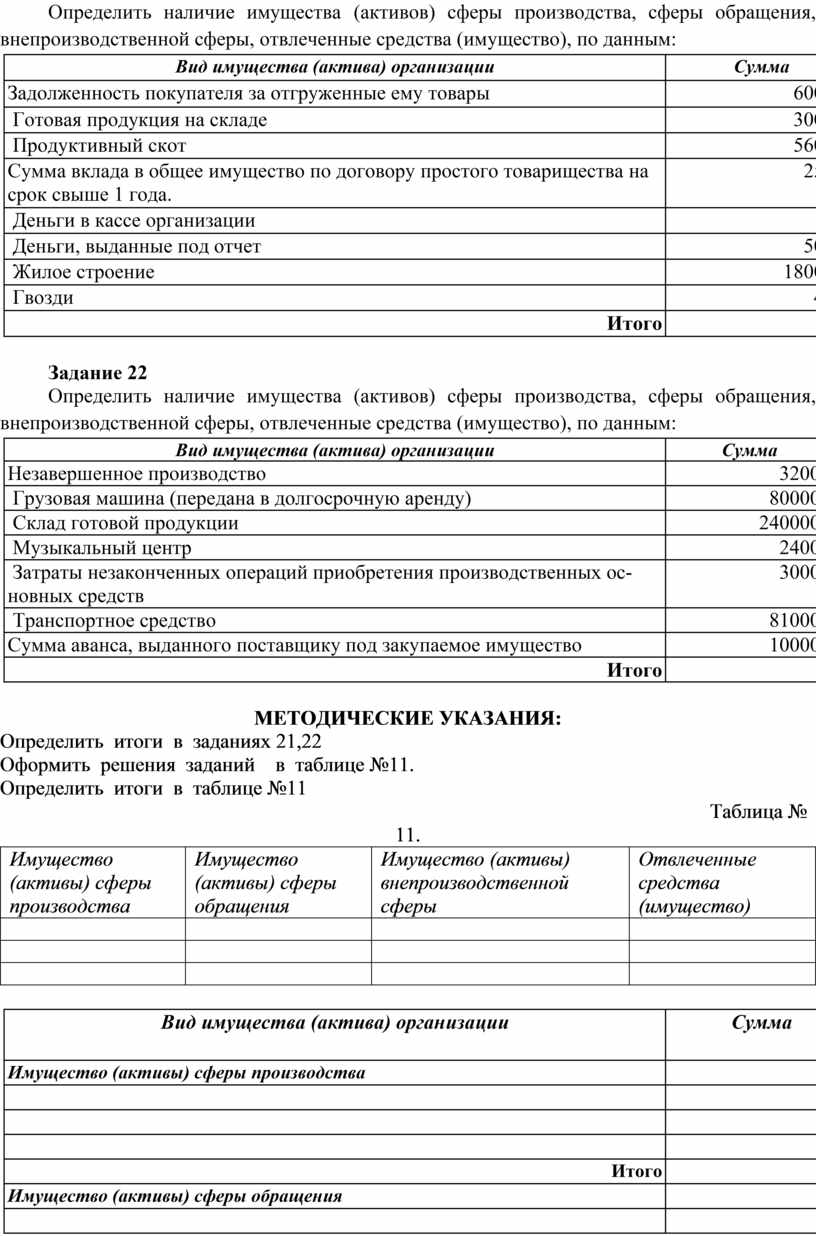

Определить наличие имущества (активов) сферы производства, сферы обращения, внепроизводственной сферы, отвлеченные средства (имущество), по данным:

Готовая продукция, рабочий скот, спецодежда, пиломатериалы, денежные средства на расчетном счете, товары на складе, дизельное топливо, линия электропередач, погрузчик, здание цеха, цемент, растворитель, задолженность покупателя, задолженность работника по заработной плате, компьютер; программа базы данных; патент на изобретение, задолженность покупателей, долг поставщика, картонные коробки, яблоневый сад, сахар, спецодежда, экскаватор, ценные бумаги, писчая бумага, карандаши, металл, свинарник, спецодежда.

Задание 20

Определить наличие имущества (активов) сферы производства, сферы обращения, внепроизводственной сферы, отвлеченные средства (имущество), по данным:

Транспортные средства; информационная база; иностранная валюта, готовая продукция, здания, топливо, тара, передаточные устройства, ягодники, деньги в кассе, ткацкий станок, клей, самолет, бензин, компьютерная программа, газель, мука, задолженность разных организаций, стекло, здание библиотеки, мост, задолженность покупателя, холодильное оборудование, стекло, ткань, задолженность подотчетного лица, тара, олифа, задолженность работника по заработной плате.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ:

Оформить решение заданий в таблице №10.

Таблица № 10.

|

Имущество (активы) сферы производства |

Имущество (активы) сферы обращения |

Имущество (активы) внепроизводственной сферы |

Отвлеченные средства (имущество) |

|

|

|

|

|

|

|

|

|

|

Задание 21

Определить наличие имущества (активов) сферы производства, сферы обращения, внепроизводственной сферы, отвлеченные средства (имущество), по данным:

|

Вид имущества (актива) организации |

Сумма |

|

Задолженность покупателя за отгруженные ему товары |

600000 |

|

Готовая продукция на складе |

300000 |

|

Продуктивный скот |

560000 |

|

Сумма вклада в общее имущество по договору простого товарищества на срок свыше 1 года. |

25000 |

|

Деньги в кассе организации |

1000 |

|

Деньги, выданные под отчет |

50000 |

|

Жилое строение |

1800000 |

|

Гвозди |

4000 |

|

Итого |

? |

Задание 22

Определить наличие имущества (активов) сферы производства, сферы обращения, внепроизводственной сферы, отвлеченные средства (имущество), по данным:

|

Вид имущества (актива) организации |

Сумма |

|

Незавершенное производство |

32000 |

|

Грузовая машина (передана в долгосрочную аренду) |

800000 |

|

Склад готовой продукции |

2400000 |

|

Музыкальный центр |

24000 |

|

Затраты незаконченных операций приобретения производственных основных средств |

30000 |

|

Транспортное средство |

810000 |

|

Сумма аванса, выданного поставщику под закупаемое имущество |

100000 |

|

Итого |

? |

МЕТОДИЧЕСКИЕ УКАЗАНИЯ:

Определить итоги в заданиях 21,22

Оформить решения заданий в таблице №11.

Определить итоги в таблице №11

Таблица № 11.

|

Имущество (активы) сферы производства |

Имущество (активы) сферы обращения |

Имущество (активы) внепроизводственной сферы |

Отвлеченные средства (имущество) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вид имущества (актива) организации |

Сумма |

|

Имущество (активы) сферы производства |

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

Имущество (активы) сферы обращения |

|

|

|

|

|

|

|

|

Итого |

|

|

Имущество (активы) внепроизводственной сферы |

|

|

|

|

|

|

|

|

Итого |

|

|

Отвлеченные средства (имущество) |

|

|

|

|

|

|

|

|

Итого |

? |

|

Всего |

? |

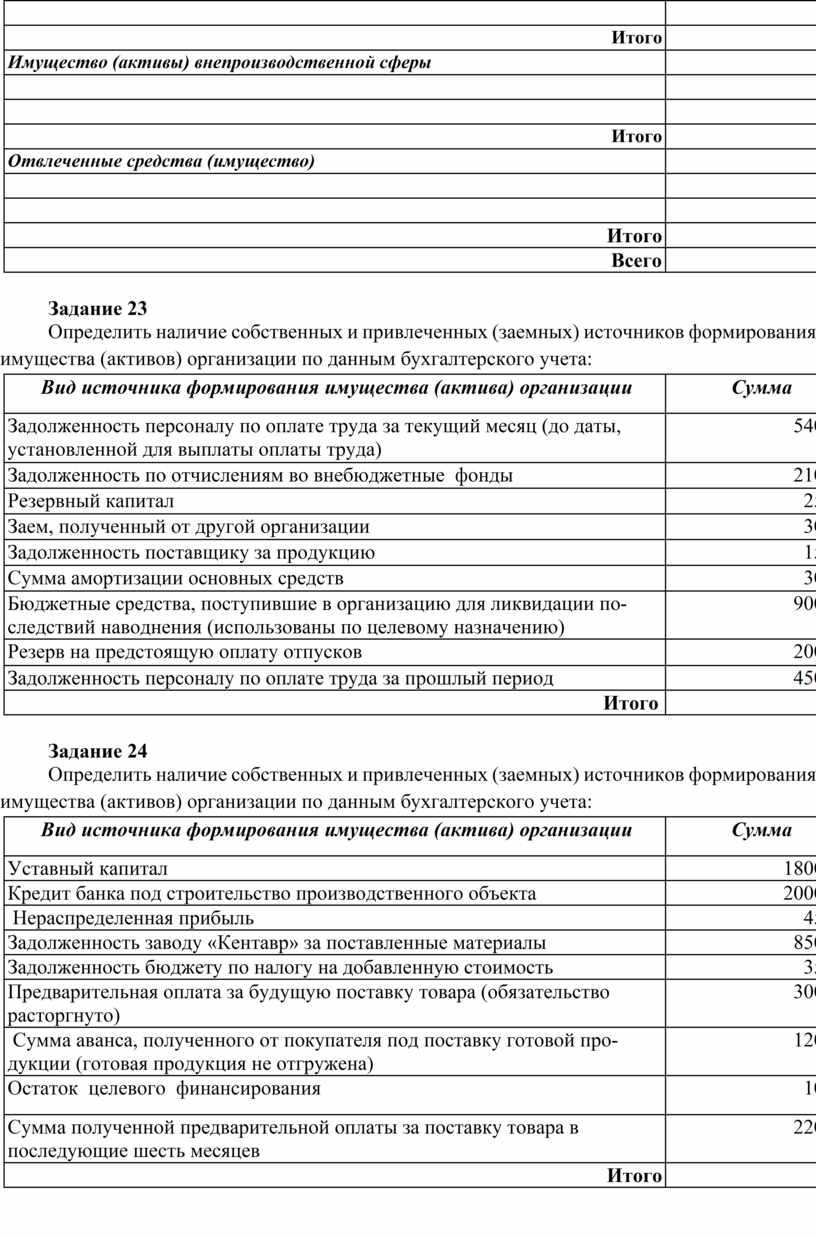

Задание 23

Определить наличие собственных и привлеченных (заемных) источников формирования имущества (активов) организации по данным бухгалтерского учета:

|

Вид источника формирования имущества (актива) организации |

Сумма |

|

Задолженность персоналу по оплате труда за текущий месяц (до даты, установленной для выплаты оплаты труда) |

540000 |

|

Задолженность по отчислениям во внебюджетные фонды |

210000 |

|

Резервный капитал |

25000 |

|

Заем, полученный от другой организации |

30000 |

|

Задолженность поставщику за продукцию |

15000 |

|

Сумма амортизации основных средств |

30000 |

|

Бюджетные средства, поступившие в организацию для ликвидации последствий наводнения (использованы по целевому назначению) |

900000 |

|

Резерв на предстоящую оплату отпусков |

200000 |

|

Задолженность персоналу по оплате труда за прошлый период |

450000 |

|

Итого |

? |

Задание 24

Определить наличие собственных и привлеченных (заемных) источников формирования имущества (активов) организации по данным бухгалтерского учета:

|

Вид источника формирования имущества (актива) организации |

Сумма |

|

|

Уставный капитал |

1800000 |

|

|

Кредит банка под строительство производственного объекта |

2000000 |

2000000 |

|

Нераспределенная прибыль |

45000 |

|

|

Задолженность заводу «Кентавр» за поставленные материалы |

850000 |

|

|

Задолженность бюджету по налогу на добавленную стоимость |

35000 |

|

|

Предварительная оплата за будущую поставку товара (обязательство расторгнуто) |

300000 |

|

|

Сумма аванса, полученного от покупателя под поставку готовой продукции (готовая продукция не отгружена) |

120000 |

|

|

Остаток целевого финансирования |

10000 |

|

|

Сумма полученной предварительной оплаты за поставку товара в последующие шесть месяцев |

220000 |

|

|

Итого |

? |

|

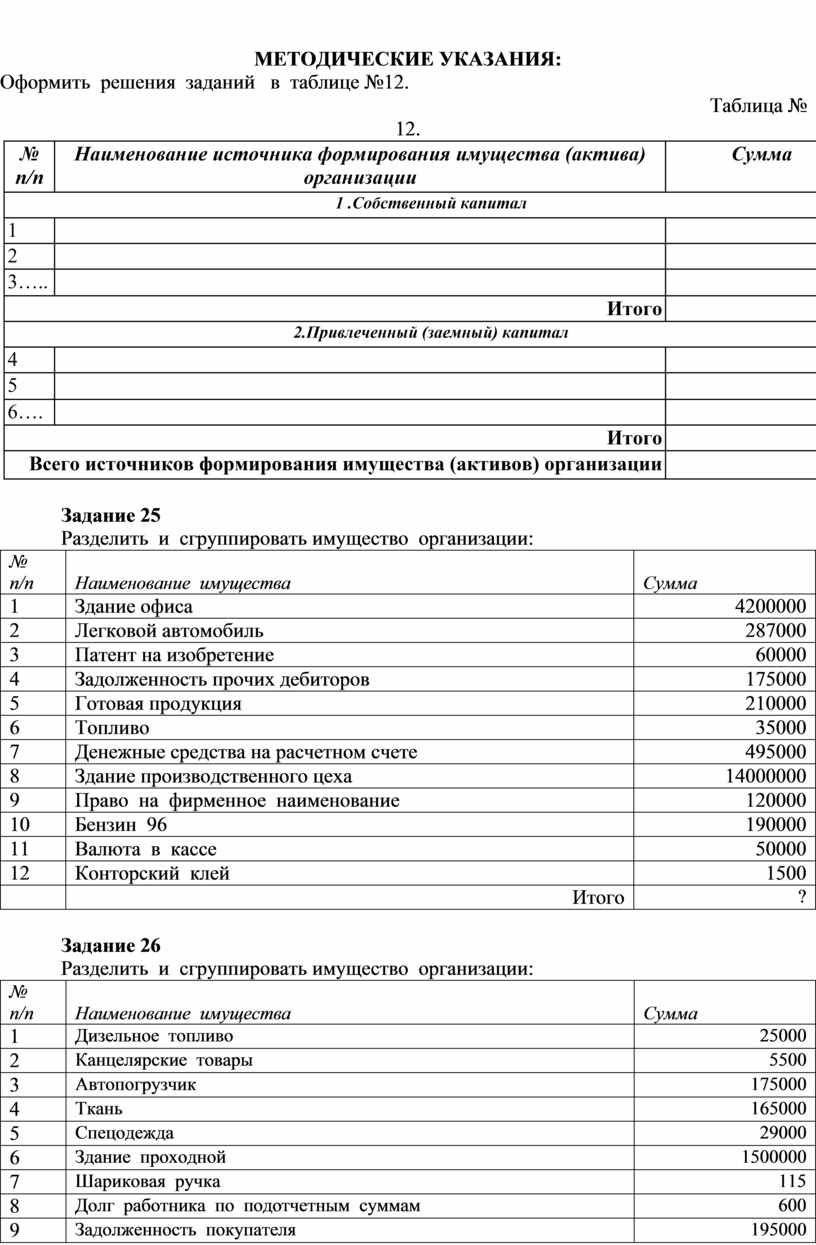

МЕТОДИЧЕСКИЕ УКАЗАНИЯ:

Оформить решения заданий в таблице №12.

Таблица № 12.

|

№ п/п |

Наименование источника формирования имущества (актива) организации |

Сумма |

|

1 .Собственный капитал |

||

|

1 |

|

|

|

2 |

|

|

|

3….. |

|

|

|

Итого |

|

|

|

2.Привлеченный (заемный) капитал |

||

|

4 |

|

|

|

5 |

|

|

|

6…. |

|

|

|

Итого |

|

|

|

Всего источников формирования имущества (активов) организации |

|

|

Задание 25

Разделить и сгруппировать имущество организации:

|

№ п/п |

Наименование имущества |

Сумма |

|

1 |

Здание офиса |

4200000 |

|

2 |

Легковой автомобиль |

287000 |

|

3 |

Патент на изобретение |

60000 |

|

4 |

Задолженность прочих дебиторов |

175000 |

|

5 |

Готовая продукция |

210000 |

|

6 |

Топливо |

35000 |

|

7 |

Денежные средства на расчетном счете |

495000 |

|

8 |

Здание производственного цеха |

14000000 |

|

9 |

Право на фирменное наименование |

120000 |

|

10 |

Бензин 96 |

190000 |

|

11 |

Валюта в кассе |

50000 |

|

12 |

Конторский клей |

1500 |

|

|

Итого |

? |

Задание 26

Разделить и сгруппировать имущество организации:

|

№ п/п |

Наименование имущества |

Сумма |

|

1 |

Дизельное топливо |

25000 |

|

2 |

Канцелярские товары |

5500 |

|

3 |

Автопогрузчик |

175000 |

|

4 |

Ткань |

165000 |

|

5 |

Спецодежда |

29000 |

|

6 |

Здание проходной |

1500000 |

|

7 |

Шариковая ручка |

115 |

|

8 |

Долг работника по подотчетным суммам |

600 |

|

9 |

Задолженность покупателя |

195000 |

|

10 |

Право на ноу-хау |

205000 |

|

11 |

Исключительное право на товарный знак |

120000 |

|

12 |

Металл |

450000 |

|

|

Итого |

? |

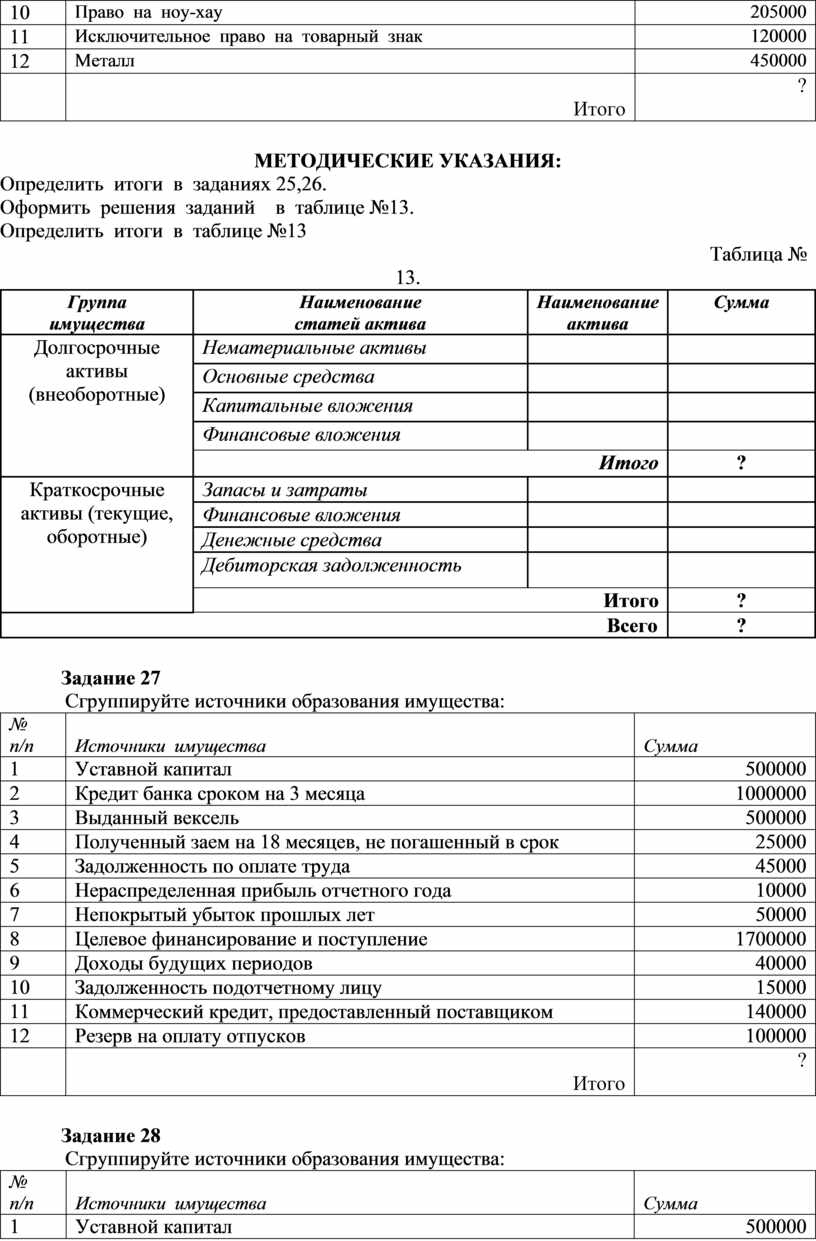

МЕТОДИЧЕСКИЕ УКАЗАНИЯ:

Определить итоги в заданиях 25,26.

Оформить решения заданий в таблице №13.

Определить итоги в таблице №13

Таблица № 13.

|

Группа имущества |

Наименование статей актива |

Наименование актива |

Сумма |

|

Долгосрочные активы (внеоборотные) |

Нематериальные активы |

|

|

|

Основные средства |

|

|

|

|

Капитальные вложения |

|

|

|

|

Финансовые вложения |

|

|

|

|

Итого |

? |

||

|

Краткосрочные активы (текущие, оборотные) |

Запасы и затраты |

|

|

|

Финансовые вложения |

|

|

|

|

Денежные средства |

|

|

|

|

Дебиторская задолженность |

|

|

|

|

Итого |

? |

||

|

Всего |

? |

||

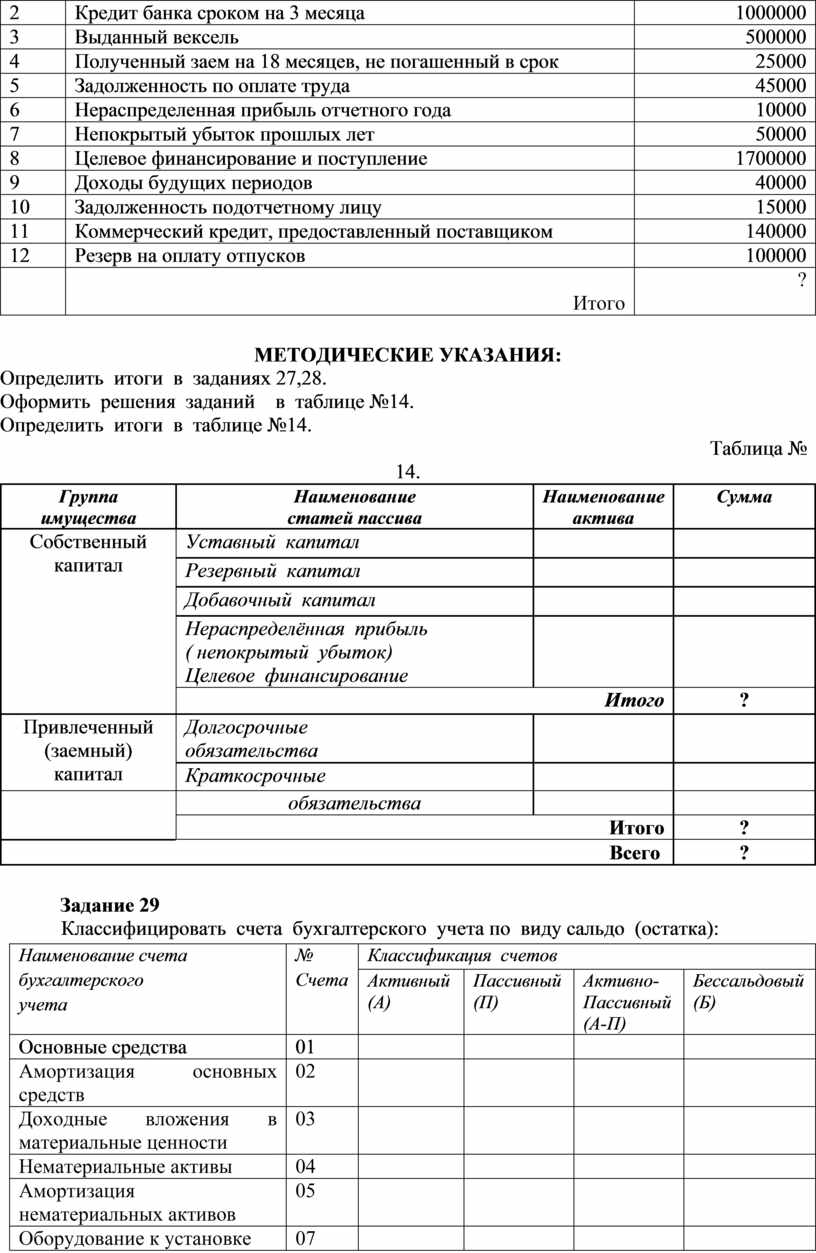

Задание 27

Сгруппируйте источники образования имущества:

|

№ п/п |

Источники имущества |

Сумма |

|

1 |

Уставной капитал |

500000 |

|

2 |

Кредит банка сроком на 3 месяца |

1000000 |

|

3 |

Выданный вексель |

500000 |

|

4 |

Полученный заем на 18 месяцев, не погашенный в срок |

25000 |

|

5 |

Задолженность по оплате труда |

45000 |

|

6 |

Нераспределенная прибыль отчетного года |

10000 |

|

7 |

Непокрытый убыток прошлых лет |

50000 |

|

8 |

Целевое финансирование и поступление |

1700000 |

|

9 |

Доходы будущих периодов |

40000 |

|

10 |

Задолженность подотчетному лицу |

15000 |

|

11 |

Коммерческий кредит, предоставленный поставщиком |

140000 |

|

12 |

Резерв на оплату отпусков |

100000 |

|

|

Итого |

? |

Задание 28

Сгруппируйте источники образования имущества:

|

№ п/п |

Источники имущества |

Сумма |

|

1 |

Уставной капитал |

500000 |

|

2 |

Кредит банка сроком на 3 месяца |

1000000 |

|

3 |

Выданный вексель |

500000 |

|

4 |

Полученный заем на 18 месяцев, не погашенный в срок |

25000 |

|

5 |

Задолженность по оплате труда |

45000 |

|

6 |

Нераспределенная прибыль отчетного года |

10000 |

|

7 |

Непокрытый убыток прошлых лет |

50000 |

|

8 |

Целевое финансирование и поступление |

1700000 |

|

9 |

Доходы будущих периодов |

40000 |

|

10 |

Задолженность подотчетному лицу |

15000 |

|

11 |

Коммерческий кредит, предоставленный поставщиком |

140000 |

|

12 |

Резерв на оплату отпусков |

100000 |

|

|

Итого |

? |

МЕТОДИЧЕСКИЕ УКАЗАНИЯ:

Определить итоги в заданиях 27,28.

Оформить решения заданий в таблице №14.

Определить итоги в таблице №14.

Таблица № 14.

|

Группа имущества |

Наименование статей пассива |

Наименование актива |

Сумма |

|

Собственный капитал |

Уставный капитал |

|

|

|

Резервный капитал |

|

|

|

|

Добавочный капитал |

|

|

|

|

Нераспределённая прибыль ( непокрытый убыток) Целевое финансирование |

|

|

|

|

Итого |

? |

||

|

Привлеченный (заемный) капитал |

Долгосрочные обязательства |

|

|

|

Краткосрочные |

|||

|

обязательства |

|||

|

Итого |

? |

||

|

Всего |

? |

||

Задание 29

Классифицировать счета бухгалтерского учета по виду сальдо (остатка):

|

Наименование счета бухгалтерского учета |

№ Счета |

Классификация счетов |

|||

|

Активный (А) |

Пассивный (П) |

Активно- Пассивный (А-П) |

Бессальдовый (Б) |

||

|

Основные средства |

01 |

|

|

|

|

|

Амортизация основных средств |

02 |

|

|

|

|

|

Доходные вложения в материальные ценности |

03 |

|

|

|

|

|

Нематериальные активы |

04 |

|

|

|

|

|

Амортизация нематериальных активов |

05 |

|

|

|

|

|

Оборудование к установке |

07 |

|

|

|

|

|

Вложения во внеоборотные активы |

08 |

|

|

|

|

|

Материалы |

10 |

|

|

|

|

|

Резервы под снижение стоимости материальных ценностей |

14 |

|

|

|

|

|

Заготовление и приобретение материальных ценностей |

15 |

|

|

|

|

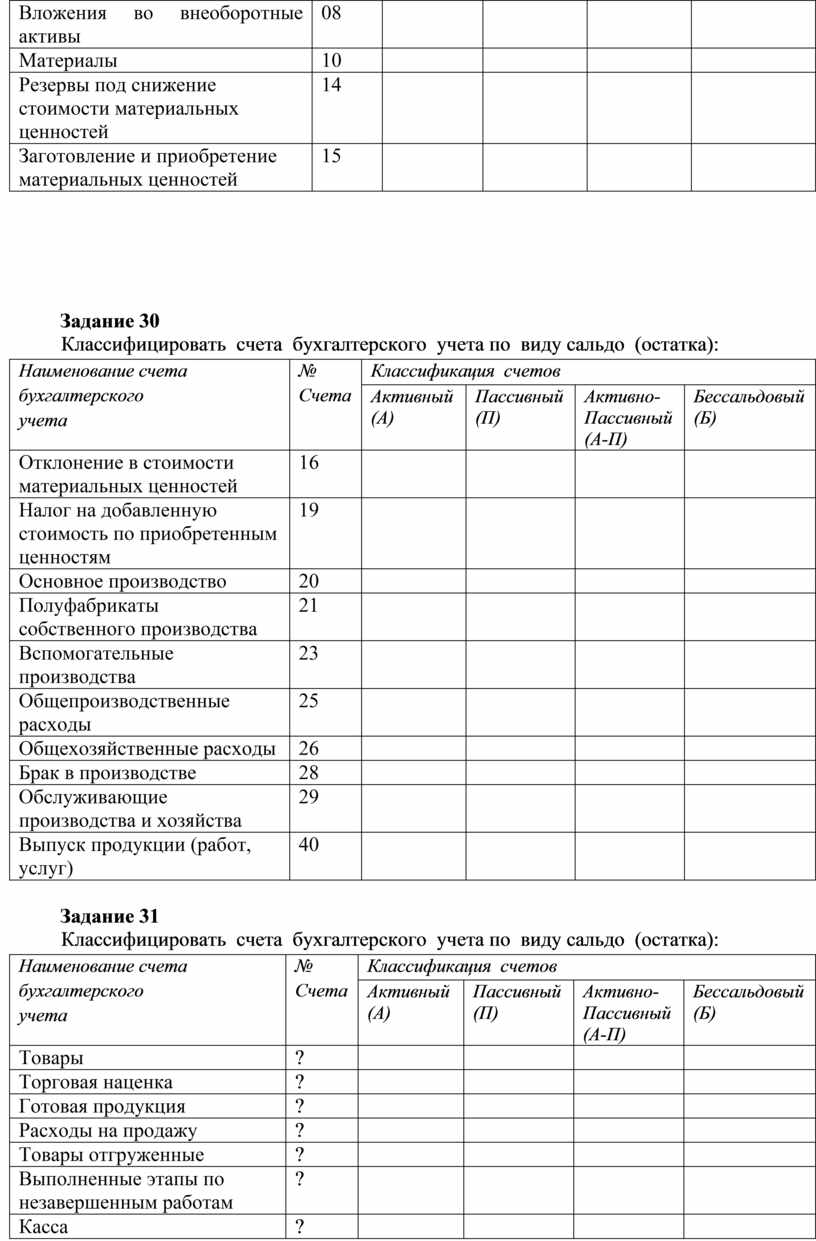

Задание 30

Классифицировать счета бухгалтерского учета по виду сальдо (остатка):

|

Наименование счета бухгалтерского учета |

№ Счета |

Классификация счетов |

|||

|

Активный (А) |

Пассивный (П) |

Активно- Пассивный (А-П) |

Бессальдовый (Б) |

||

|

Отклонение в стоимости материальных ценностей |

16 |

|

|

|

|

|

Налог на добавленную стоимость по приобретенным ценностям |

19 |

|

|

|

|

|

Основное производство |

20 |

|

|

|

|

|

Полуфабрикаты собственного производства |

21 |

|

|

|

|

|

Вспомогательные производства |

23 |

|

|

|

|

|

Общепроизводственные расходы |

25 |

|

|

|

|

|

Общехозяйственные расходы |

26 |

|

|

|

|

|

Брак в производстве |

28 |

|

|

|

|

|

Обслуживающие производства и хозяйства |

29 |

|

|

|

|

|

Выпуск продукции (работ, услуг) |

40 |

|

|

|

|

Задание 31

Классифицировать счета бухгалтерского учета по виду сальдо (остатка):

|

Наименование счета бухгалтерского учета |

№ Счета |

Классификация счетов |

|||

|

Активный (А) |

Пассивный (П) |

Активно- Пассивный (А-П) |

Бессальдовый (Б) |

||

|

Товары |

? |

|

|

|

|

|

Торговая наценка |

? |

|

|

|

|

|

Готовая продукция |

? |

|

|

|

|

|

Расходы на продажу |

? |

|

|

|

|

|

Товары отгруженные |

? |

|

|

|

|

|

Выполненные этапы по незавершенным работам |

? |

|

|

|

|

|

Касса |

? |

|

|

|

|

|

Расчетные счета |

? |

|

|

|

|

|

Валютные счета |

? |

|

|

|

|

|

Специальные счета в банках |

? |

|

|

|

|

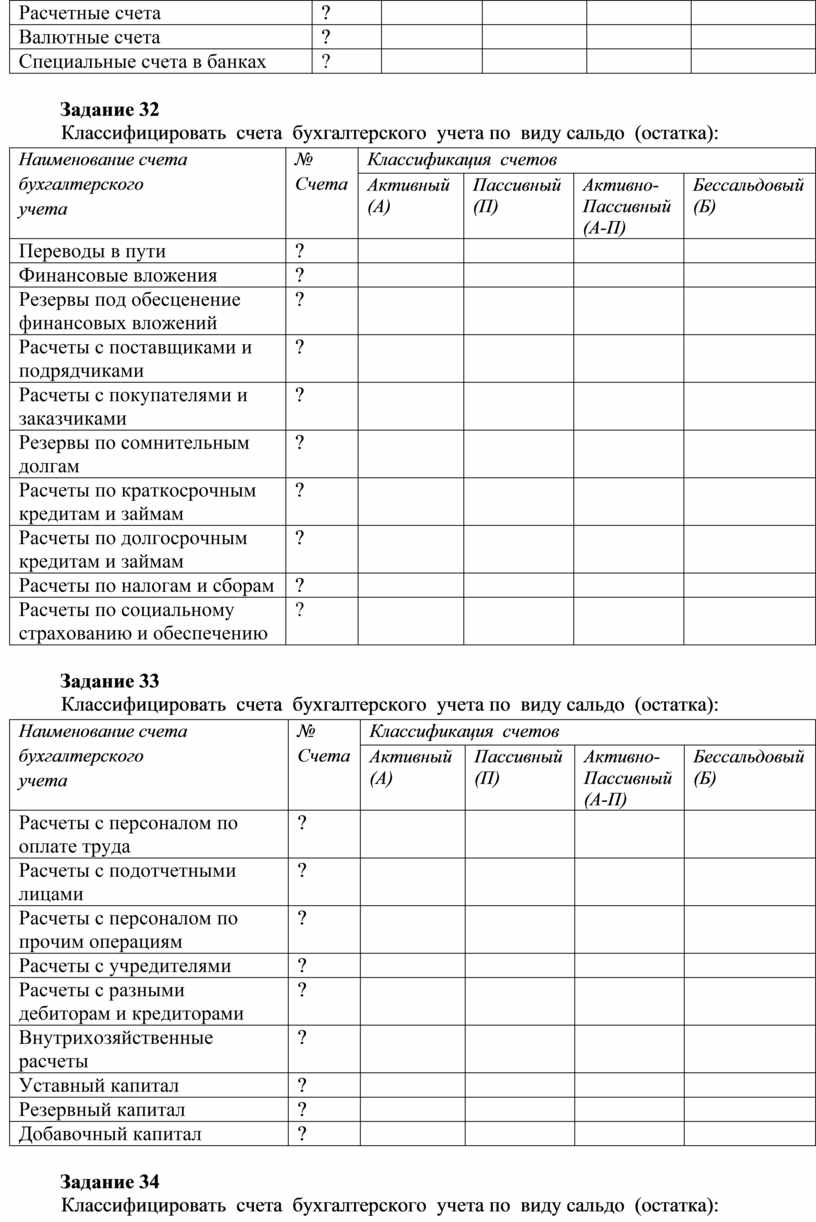

Задание 32

Классифицировать счета бухгалтерского учета по виду сальдо (остатка):

|

Наименование счета бухгалтерского учета |

№ Счета |

Классификация счетов |

|||

|

Активный (А) |

Пассивный (П) |

Активно- Пассивный (А-П) |

Бессальдовый (Б) |

||

|

Переводы в пути |

? |

|

|

|

|

|

Финансовые вложения |

? |

|

|

|

|

|

Резервы под обесценение финансовых вложений |

? |

|

|

|

|

|

Расчеты с поставщиками и подрядчиками |

? |

|

|

|

|

|

Расчеты с покупателями и заказчиками |

? |

|

|

|

|

|

Резервы по сомнительным долгам |

? |

|

|

|

|

|

Расчеты по краткосрочным кредитам и займам |

? |

|

|

|

|

|

Расчеты по долгосрочным кредитам и займам |

? |

|

|

|

|

|

Расчеты по налогам и сборам |

? |

|

|

|

|

|

Расчеты по социальному страхованию и обеспечению |

? |

|

|

|

|

Задание 33

Классифицировать счета бухгалтерского учета по виду сальдо (остатка):

|

Наименование счета бухгалтерского учета |

№ Счета |

Классификация счетов |

|||

|

Активный (А) |

Пассивный (П) |

Активно- Пассивный (А-П) |

Бессальдовый (Б) |

||

|

Расчеты с персоналом по оплате труда |

? |

|

|

|

|

|

Расчеты с подотчетными лицами |

? |

|

|

|

|

|

Расчеты с персоналом по прочим операциям |

? |

|

|

|

|

|

Расчеты с учредителями |

? |

|

|

|

|

|

Расчеты с разными дебиторам и кредиторами |

? |

|

|

|

|

|

Внутрихозяйственные расчеты |

? |

|

|

|

|

|

Уставный капитал |

? |

|

|

|

|

|

Резервный капитал |

? |

|

|

|

|

|

Добавочный капитал |

? |

|

|

|

|

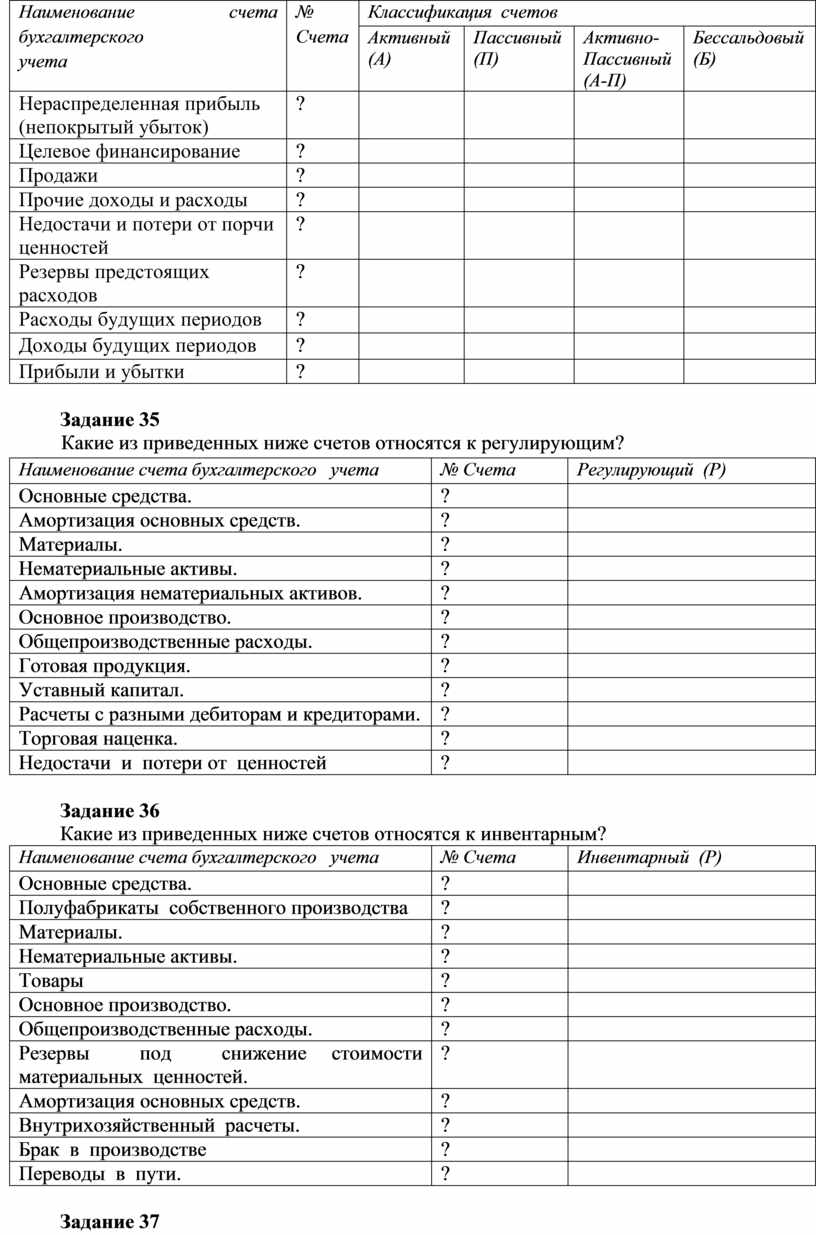

Задание 34

Классифицировать счета бухгалтерского учета по виду сальдо (остатка):

|

Наименование счета бухгалтерского учета |

№ Счета |

Классификация счетов |

|||

|

Активный (А) |

Пассивный (П) |

Активно- Пассивный (А-П) |

Бессальдовый (Б) |

||

|

Нераспределенная прибыль (непокрытый убыток) |

? |

|

|

|

|

|

Целевое финансирование |

? |

|

|

|

|

|

Продажи |

? |

|

|

|

|

|

Прочие доходы и расходы |

? |

|

|

|

|

|

Недостачи и потери от порчи ценностей |

? |

|

|

|

|

|

Резервы предстоящих расходов |

? |

|

|

|

|

|

Расходы будущих периодов |

? |

|

|

|

|

|

Доходы будущих периодов |

? |

|

|

|

|

|

Прибыли и убытки |

? |

|

|

|

|

Задание 35

Какие из приведенных ниже счетов относятся к регулирующим?

|

Наименование счета бухгалтерского учета |

№ Счета |

Регулирующий (Р) |

|

Основные средства. |

? |

|

|

Амортизация основных средств. |

? |

|

|

Материалы. |

? |

|

|

Нематериальные активы. |

? |

|

|

Амортизация нематериальных активов. |

? |

|

|

Основное производство. |

? |

|

|

Общепроизводственные расходы. |

? |

|

|

Готовая продукция. |

? |

|

|

Уставный капитал. |

? |

|

|

Расчеты с разными дебиторам и кредиторами. |

? |

|

|

Торговая наценка. |

? |

|

|

Недостачи и потери от ценностей |

? |

|

Задание 36

Какие из приведенных ниже счетов относятся к инвентарным?

|

Наименование счета бухгалтерского учета |

№ Счета |

Инвентарный (Р) |

|

Основные средства. |

? |

|

|

Полуфабрикаты собственного производства |

? |

|

|

Материалы. |

? |

|

|

Нематериальные активы. |

? |

|

|

Товары |

? |

|

|

Основное производство. |

? |

|

|

Общепроизводственные расходы. |

? |

|

|

Резервы под снижение стоимости материальных ценностей. |

? |

|

|

Амортизация основных средств. |

? |

|

|

Внутрихозяйственный расчеты. |

? |

|

|

Брак в производстве |

? |

|

|

Переводы в пути. |

? |

|

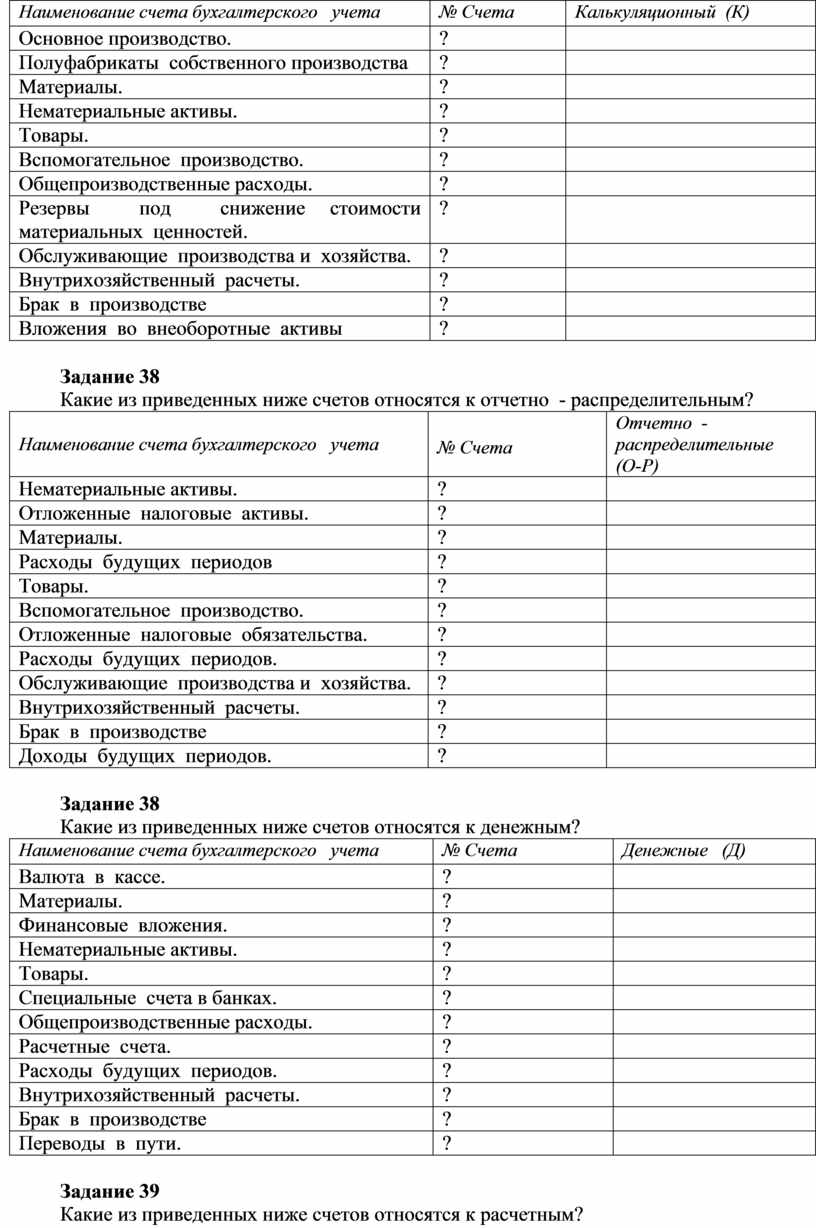

Задание 37

Какие из приведенных ниже счетов относятся к калькуляционным?

|

Наименование счета бухгалтерского учета |

№ Счета |

Калькуляционный (К) |

|

Основное производство. |

? |

|

|

Полуфабрикаты собственного производства |

? |

|

|

Материалы. |

? |

|

|

Нематериальные активы. |

? |

|

|

Товары. |

? |

|

|

Вспомогательное производство. |

? |

|

|

Общепроизводственные расходы. |

? |

|

|

Резервы под снижение стоимости материальных ценностей. |

? |

|

|

Обслуживающие производства и хозяйства. |

? |

|

|

Внутрихозяйственный расчеты. |

? |

|

|

Брак в производстве |

? |

|

|

Вложения во внеоборотные активы |

? |

|

Задание 38

Какие из приведенных ниже счетов относятся к отчетно - распределительным?

|

Наименование счета бухгалтерского учета |

№ Счета |

Отчетно - распределительные (О-Р) |

|

Нематериальные активы. |

? |

|

|

Отложенные налоговые активы. |

? |

|

|

Материалы. |

? |

|

|

Расходы будущих периодов |

? |

|

|

Товары. |

? |

|

|

Вспомогательное производство. |

? |

|

|

Отложенные налоговые обязательства. |

? |

|

|

Расходы будущих периодов. |

? |

|

|

Обслуживающие производства и хозяйства. |

? |

|

|

Внутрихозяйственный расчеты. |

? |

|

|

Брак в производстве |

? |

|

|

Доходы будущих периодов. |

? |

|

Задание 38

Какие из приведенных ниже счетов относятся к денежным?

|

Наименование счета бухгалтерского учета |

№ Счета |

Денежные (Д) |

|

Валюта в кассе. |

? |

|

|

Материалы. |

? |

|

|

Финансовые вложения. |

? |

|

|

Нематериальные активы. |

? |

|

|

Товары. |

? |

|

|

Специальные счета в банках. |

? |

|

|

Общепроизводственные расходы. |

? |

|

|

Расчетные счета. |

? |

|

|

Расходы будущих периодов. |

? |

|

|

Внутрихозяйственный расчеты. |

? |

|

|

Брак в производстве |

? |

|

|

Переводы в пути. |

? |

|

Задание 39

Какие из приведенных ниже счетов относятся к расчетным?

|

Наименование счета бухгалтерского учета |

№ Счета |

Расчетные (Р) |

|

Материалы. |

? |

|

|

Расходы будущих периодов |

? |

|

|

Внутрихозяйственный расчеты. |

? |

|

|

Основные средства. |

? |

|

|

Расчеты с персоналом по прочим операциям. |

? |

|

|

Уставный капитал. |

? |

|

|

Расчеты с подотчетными лицами. |

? |

|

|

Расчеты с персоналом по оплате труда. |

? |

|

|

Резервы по сомнительным долгам. |

? |

|

|

Доходные вложения в материальные ценности. |

? |

|

|

Торговая наценка. |

? |

|

|

Расчеты с учредителями. |

? |

|

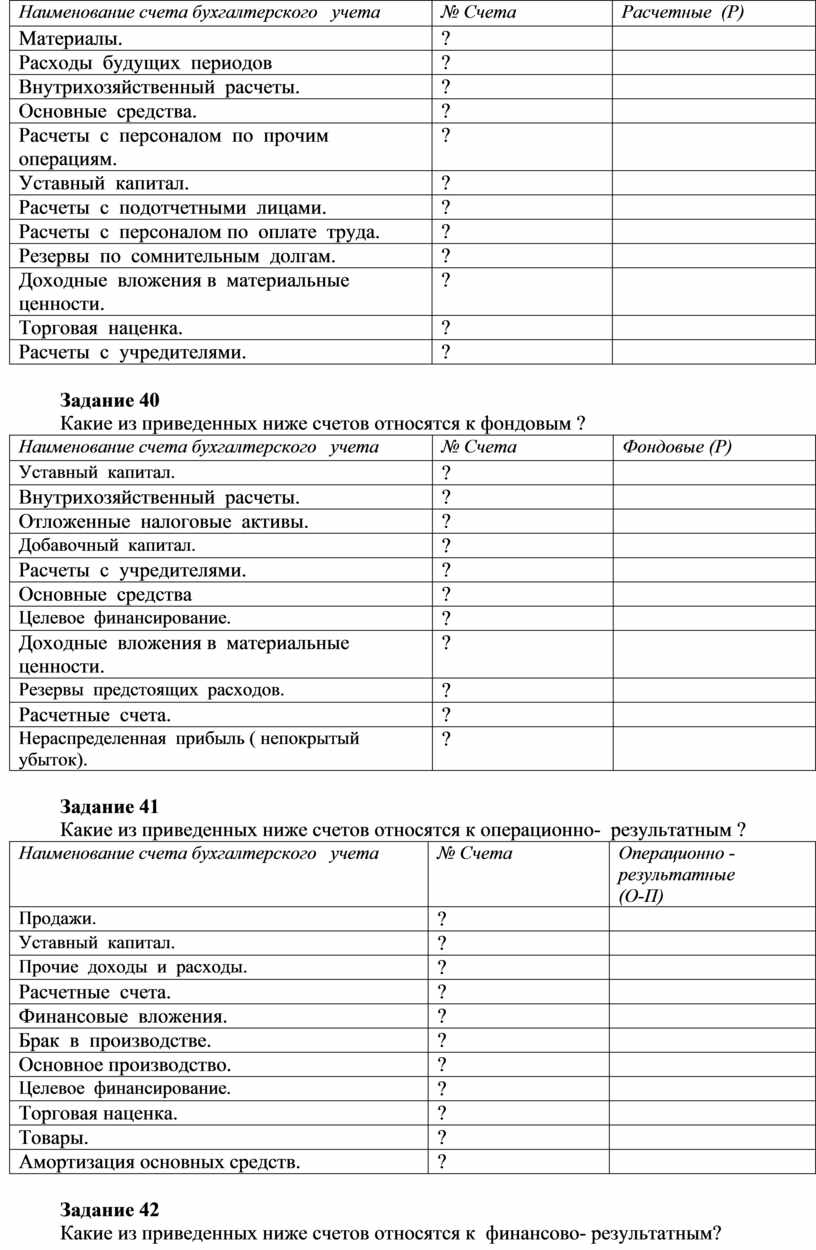

Задание 40

Какие из приведенных ниже счетов относятся к фондовым ?

|

Наименование счета бухгалтерского учета |

№ Счета |

Фондовые (Р) |

|

Уставный капитал. |

? |

|

|

Внутрихозяйственный расчеты. |

? |

|

|

Отложенные налоговые активы. |

? |

|

|

Добавочный капитал. |

? |

|

|

Расчеты с учредителями. |

? |

|

|

Основные средства |

? |

|

|

Целевое финансирование. |

? |

|

|

Доходные вложения в материальные ценности. |

? |

|

|

Резервы предстоящих расходов. |

? |

|

|

Расчетные счета. |

? |

|

|

Нераспределенная прибыль ( непокрытый убыток). |

? |

|

Задание 41

Какие из приведенных ниже счетов относятся к операционно- результатным ?

|

Наименование счета бухгалтерского учета |

№ Счета |

Операционно - результатные (О-П) |

|

Продажи. |

? |

|

|

Уставный капитал. |

? |

|

|

Прочие доходы и расходы. |

? |

|

|

Расчетные счета. |

? |

|

|

Финансовые вложения. |

? |

|

|

Брак в производстве. |

? |

|

|

Основное производство. |

? |

|

|

Целевое финансирование. |

? |

|

|

Торговая наценка. |

? |

|

|

Товары. |

? |

|

|

Амортизация основных средств. |

? |

|

Задание 42

Какие из приведенных ниже счетов относятся к финансово- результатным?

|

Наименование счета бухгалтерского учета |

№ Счета |

Финансово- результатные (Ф-Р) |

|

Брак в производстве. |

? |

|

|

Доходные вложения в материальные ценности. |

? |

|

|

Нераспределенная прибыль ( непокрытый убыток). |

? |

|

|

Целевое финансирование. |

? |

|

|

Прибыли и убытки. |

? |

|

|

Уставный капитал. |

? |

|

|

Доходы будущих периодов. |

? |

|

|

Валюта в кассе. |

? |

|

|

Продажи. |

? |

|

|

Прочие доходы и расходы. |

? |

|

|

Товары. |

? |

|

Задание 43

Распределить счета бухгалтерского учета на классификационные группы, проставить код указанных счетов:

|

Наименование счета бухгалтерского учета. |

№ Счета |

Операционно - результатные счета |

Денежные счета |

Калькуляционный счета |

|

Прочие доходы и расходы. |

? |

|

|

|

|

Расчетные счета. |

? |

|

|

|

|

Материалы. |

? |

|

|

|

|

Финансовые вложения. |

? |

|

|

|

|

Основное производство. |

? |

|

|

|

|

Продажи. |

? |

|

|

|

|

Общепроизводственные расходы. |

? |

|

|

|

|

Валюта в кассе. |

? |

|

|

|

|

Брак в производстве. |

? |

|

|

|

|

Специальные счета в банках. |

? |

|

|

|

|

Торговая наценка. |

? |

|

|

|

Задание 44

Распределить счета бухгалтерского учета на классификационные группы, проставить код указанных счетов:

|

Наименование счета бухгалтерского учета. |

№ Счета |

Регулирующие счета |

Фондовые счета |

Инвентарные Счета |

|

Уставный капитал. |

? |

|

|

|

|

Полуфабрикаты собственного производства. |

? |

|

|

|

|

Добавочный капитал. |

? |

|

|

|

|

Материалы. |

? |

|

|

|

|

Целевое финансирование. |

? |

|

|

|

|

Торговая наценка. |

? |

|

|

|

|

Амортизация нематериальных активов. |

? |

|

|

|

|

Нематериальные активы. |

? |

|

|

|

|

Оборудование к установке. |

? |

|

|

|

|

Амортизация основных средств. |

? |

|

|

|

|

Заготовление и приобретение материальных ценностей. |

? |

|

|

|

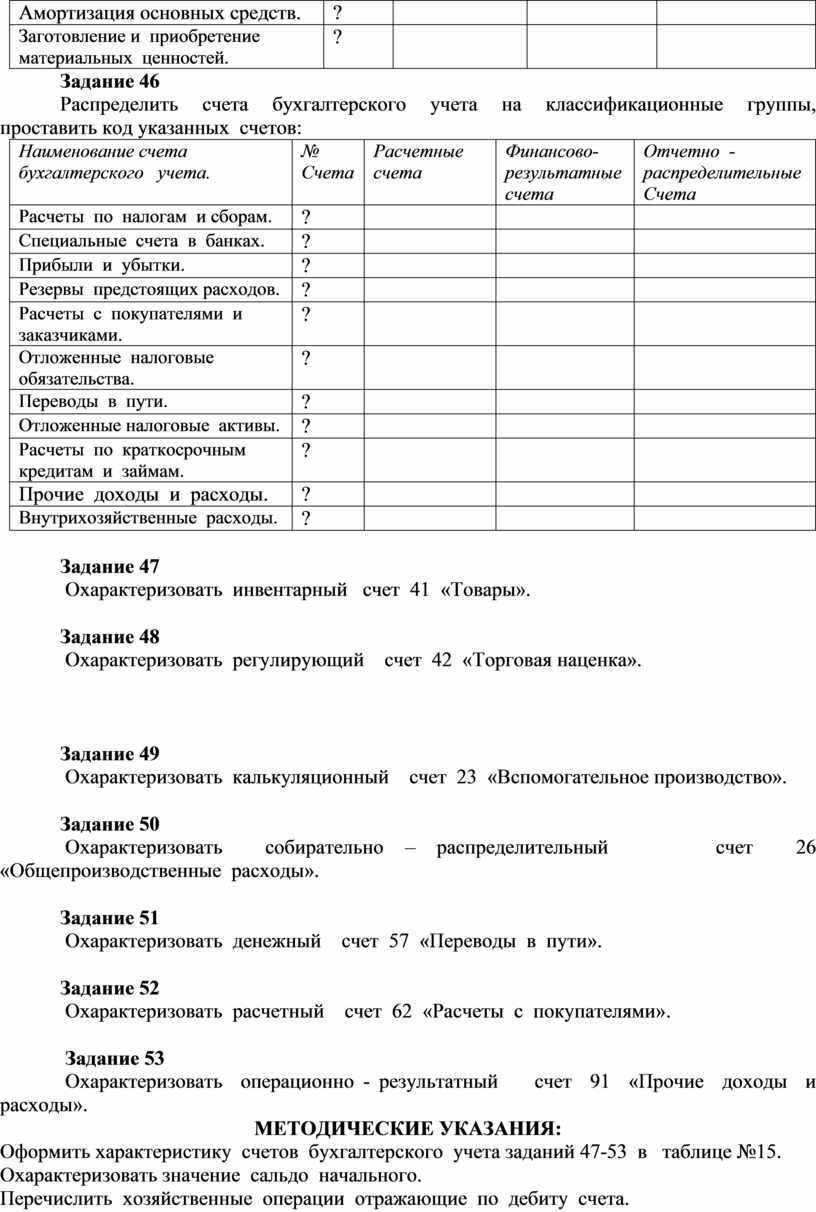

Задание 46

Распределить счета бухгалтерского учета на классификационные группы, проставить код указанных счетов:

|

Наименование счета бухгалтерского учета. |

№ Счета |

Расчетные счета |

Финансово- результатные счета |

Отчетно - распределительные Счета |

|

Расчеты по налогам и сборам. |

? |

|

|

|

|

Специальные счета в банках. |

? |

|

|

|

|

Прибыли и убытки. |

? |

|

|

|

|

Резервы предстоящих расходов. |

? |

|

|

|

|

Расчеты с покупателями и заказчиками. |

? |

|

|

|

|

Отложенные налоговые обязательства. |

? |

|

|

|

|

Переводы в пути. |

? |

|

|

|

|

Отложенные налоговые активы. |

? |

|

|

|

|

Расчеты по краткосрочным кредитам и займам. |

? |

|

|

|

|

Прочие доходы и расходы. |

? |

|

|

|

|

Внутрихозяйственные расходы. |

? |

|

|

|

Задание 47

Охарактеризовать инвентарный счет 41 «Товары».

Задание 48

Охарактеризовать регулирующий счет 42 «Торговая наценка».

Задание 49

Охарактеризовать калькуляционный счет 23 «Вспомогательное производство».

Задание 50

Охарактеризовать собирательно – распределительный счет 26 «Общепроизводственные расходы».

Задание 51

Охарактеризовать денежный счет 57 «Переводы в пути».

Задание 52

Охарактеризовать расчетный счет 62 «Расчеты с покупателями».

Задание 53

Охарактеризовать операционно - результатный счет 91 «Прочие доходы и расходы».

МЕТОДИЧЕСКИЕ УКАЗАНИЯ:

Оформить характеристику счетов бухгалтерского учета заданий 47-53 в таблице №15.

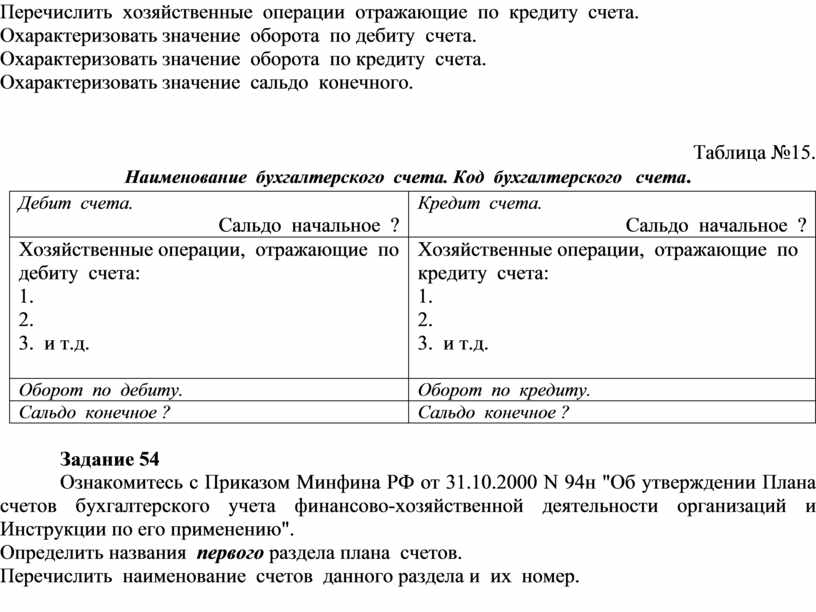

Охарактеризовать значение сальдо начального.

Перечислить хозяйственные операции отражающие по дебиту счета.

Перечислить хозяйственные операции отражающие по кредиту счета.

Охарактеризовать значение оборота по дебиту счета.

Охарактеризовать значение оборота по кредиту счета.

Охарактеризовать значение сальдо конечного.

Таблица №15.

Наименование бухгалтерского счета. Код бухгалтерского счета.

|

Дебит счета. Сальдо начальное ? |

Кредит счета. Сальдо начальное ? |

|

Хозяйственные операции, отражающие по дебиту счета: 1. 2. 3. и т.д. |

Хозяйственные операции, отражающие по кредиту счета: 1. 2. 3. и т.д.

|

|

Оборот по дебиту. |

Оборот по кредиту. |

|

Сальдо конечное ? |

Сальдо конечное ? |

Задание 54

Ознакомитесь с Приказом Минфина РФ от 31.10.2000 N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

Определить названия первого раздела плана счетов.

Перечислить наименование счетов данного раздела и их номер.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.