Поделиться

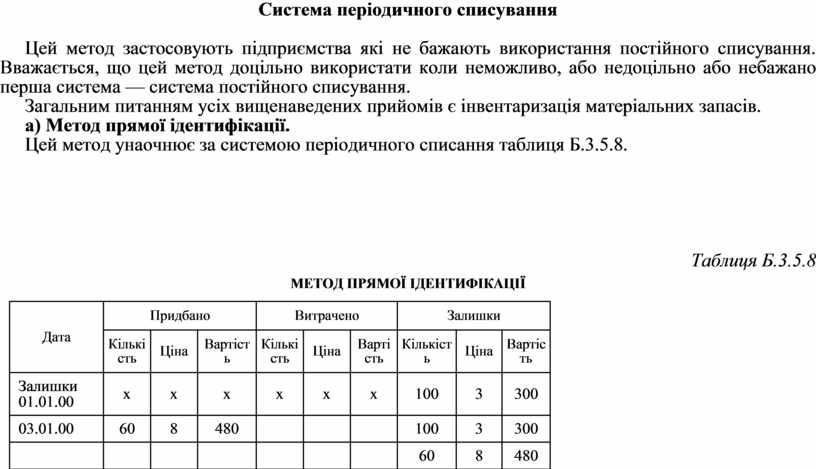

Система періодичного списування

Цей метод застосовують підприємства які не бажають використання постійного списування. Вважається, що цей метод доцільно використати коли неможливо, або недоцільно або небажано перша система — система постійного списування.

Загальним питанням усіх вищенаведених прийомів є інвентаризація матеріальних запасів.

а) Метод прямої ідентифікації.

Цей метод унаочнює за системою періодичного списання таблиця Б.3.5.8.

Таблиця Б.3.5.8

МЕТОД ПРЯМОЇ ІДЕНТИФІКАЦІЇ

|

Дата |

Придбано |

Витрачено |

Залишки |

||||||

|

Кількість |

Ціна |

Вартість |

Кількість |

Ціна |

Вартість |

Кількість |

Ціна |

Вартість |

|

|

Залишки 01.01.00 |

х |

х |

х |

х |

x |

x |

100 |

3 |

300 |

|

03.01.00 |

60 |

8 |

480 |

|

|

|

100 |

3 |

300 |

|

|

|

|

|

|

|

|

60 |

8 |

480 |

|

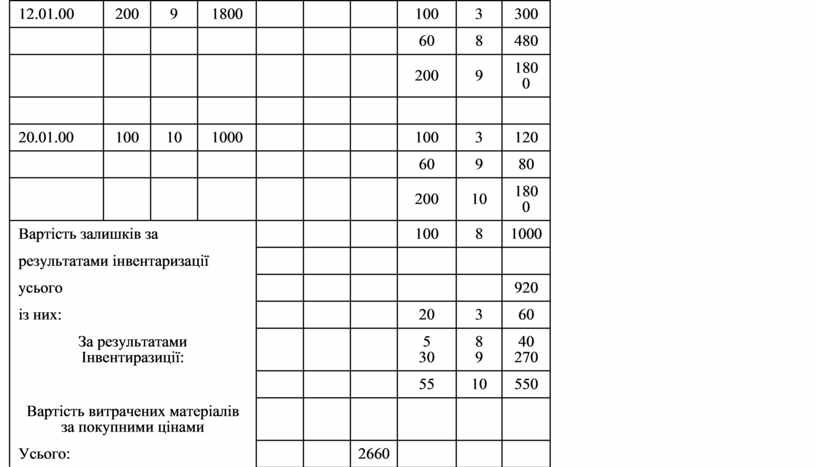

12.01.00 |

200 |

9 |

1800 |

|

|

|

100 |

3 |

300 |

|

|

|

|

|

|

|

|

60 |

8 |

480 |

|

|

|

|

|

|

|

|

200 |

9 |

1800 |

|

|

|

|

|

|

|

|

|

|

|

|

20.01.00 |

100 |

10 |

1000 |

|

|

|

100 |

3 |

120 |

|

|

|

|

|

|

|

|

60 |

9 |

80 |

|

|

|

|

|

|

|

|

200 |

10 |

1800 |

|

Вартість залишків за |

|

|

|

100 |

8 |

1000 |

|||

|

результатами інвентаризації |

|

|

|

|

|

|

|||

|

усього |

|

|

|

|

|

920 |

|||

|

із них: |

|

|

|

20 |

3 |

60 |

|||

|

За результатами |

|

|

|

5 |

8 |

40 |

|||

|

|

|

|

|

55 |

10 |

550 |

|||

|

Вартість витрачених матеріалів за покупними цінами |

|

|

|

|

|

|

|||

|

Усього: |

|

|

2660 |

|

|

|

|||

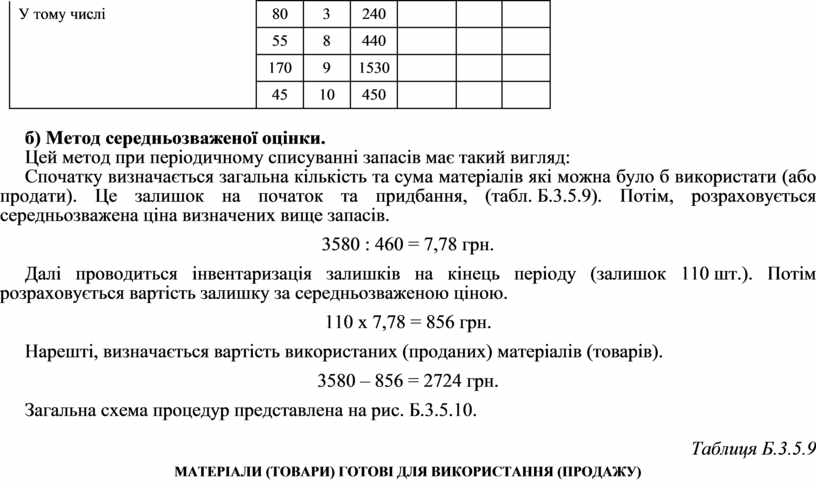

|

У тому числі |

80 |

3 |

240 |

|

|

|

|||

|

|

55 |

8 |

440 |

|

|

|

|||

|

|

170 |

9 |

1530 |

|

|

|

|||

|

|

45 |

10 |

450 |

|

|

|

|||

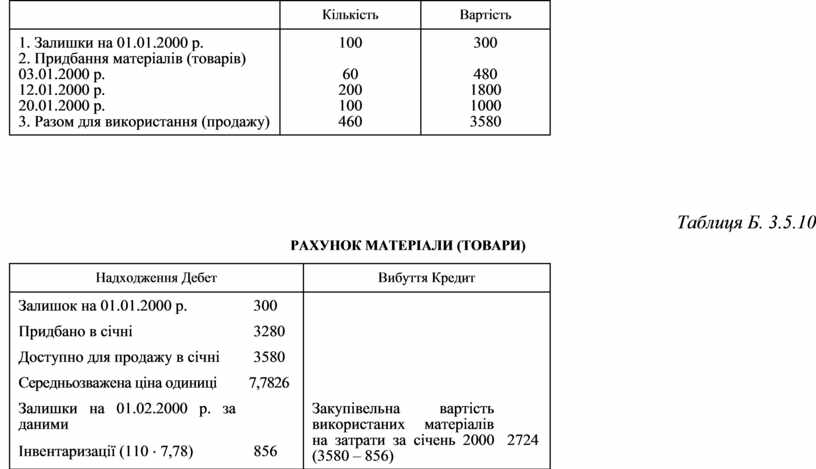

б) Метод середньозваженої оцінки.

Цей метод при періодичному списуванні запасів має такий вигляд:

Спочатку визначається загальна кількість та сума матеріалів які можна було б використати (або продати). Це залишок на початок та придбання, (табл. Б.3.5.9). Потім, розраховується середньозважена ціна визначених вище запасів.

3580 : 460 = 7,78 грн.

Далі проводиться інвентаризація залишків на кінець періоду (залишок 110 шт.). Потім розраховується вартість залишку за середньозваженою ціною.

110 х 7,78 = 856 грн.

Нарешті, визначається вартість використаних (проданих) матеріалів (товарів).

3580 – 856 = 2724 грн.

Загальна схема процедур представлена на рис. Б.3.5.10.

Таблиця Б.3.5.9

МАТЕРІАЛИ (ТОВАРИ) ГОТОВІ ДЛЯ ВИКОРИСТАННЯ (ПРОДАЖУ)

|

|

Кількість |

Вартість |

|

1. Залишки на

01.01.2000 р. |

100 |

300 |

Таблиця Б. 3.5.10

РАХУНОК МАТЕРІАЛИ (ТОВАРИ)

|

Надходження Дебет |

Вибуття Кредит |

||

|

Залишок на 01.01.2000 р. |

300 |

|

|

|

Придбано в січні |

3280 |

|

|

|

Доступно для продажу в січні |

3580 |

|

|

|

Середньозважена ціна одиниці |

7,7826 |

|

|

|

Залишки на 01.02.2000 p. за даними |

|

Закупівельна вартість використаних матеріалів на затрати за січень 2000 (3580 – 856) |

|

|

Інвентаризації (110 × 7,78) |

856 |

||

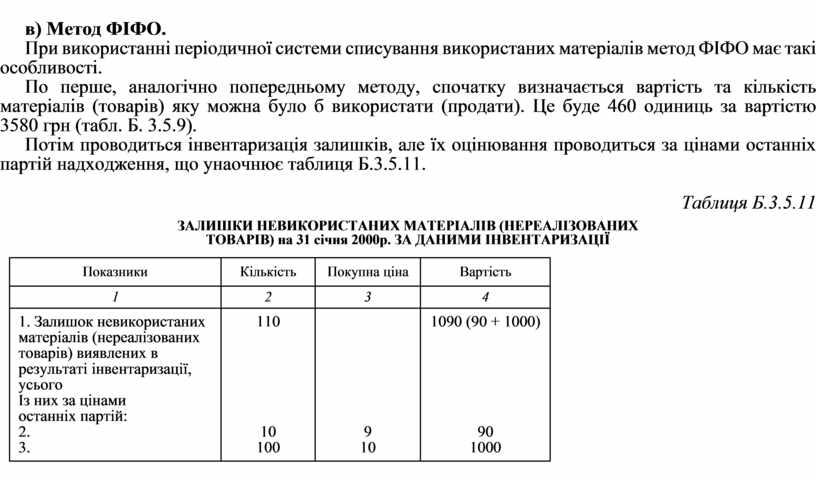

в) Метод ФІФО.

При використанні періодичної системи списування використаних матеріалів метод ФІФО має такі особливості.

По перше, аналогічно попередньому методу, спочатку визначається вартість та кількість матеріалів (товарів) яку можна було б використати (продати). Це буде 460 одиниць за вартістю 3580 грн (табл. Б. 3.5.9).

Потім проводиться інвентаризація залишків, але їх оцінювання проводиться за цінами останніх партій надходження, що унаочнює таблиця Б.3.5.11.

Таблиця Б.3.5.11

ЗАЛИШКИ НЕВИКОРИСТАНИХ МАТЕРІАЛІВ (НЕРЕАЛІЗОВАНИХ

ТОВАРІВ) на 31 січня 2000р. ЗА ДАНИМИ ІНВЕНТАРИЗАЦІЇ

|

Показники |

Кількість |

Покупна ціна |

Вартість |

|

1 |

2 |

3 |

4 |

|

1. Залишок

невикористаних матеріалів (нереалізованих товарів) виявлених в результаті

інвентаризації, |

110 |

|

1090 (90 + 1000) |

Нарешті визначається вартість використаних (проданих) матеріалів (товарів), які слід списати. 3580 – 1090 = 2490 грн.

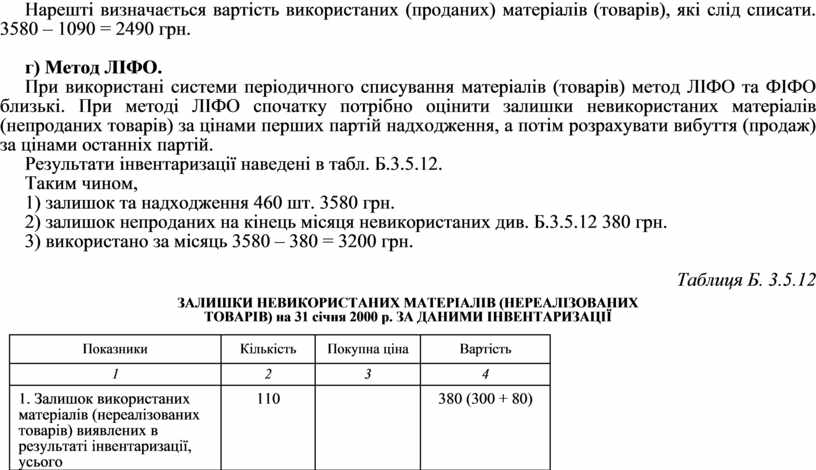

г) Метод ЛІФО.

При використані системи періодичного списування матеріалів (товарів) метод ЛІФО та ФІФО близькі. При методі ЛІФО спочатку потрібно оцінити залишки невикористаних матеріалів (непроданих товарів) за цінами перших партій надходження, а потім розрахувати вибуття (продаж) за цінами останніх партій.

Результати інвентаризації наведені в табл. Б.3.5.12.

Таким чином,

1) залишок та надходження 460 шт. 3580 грн.

2) залишок непроданих на кінець місяця невикористаних див. Б.3.5.12 380 грн.

3) використано за місяць 3580 – 380 = 3200 грн.

Таблиця Б. 3.5.12

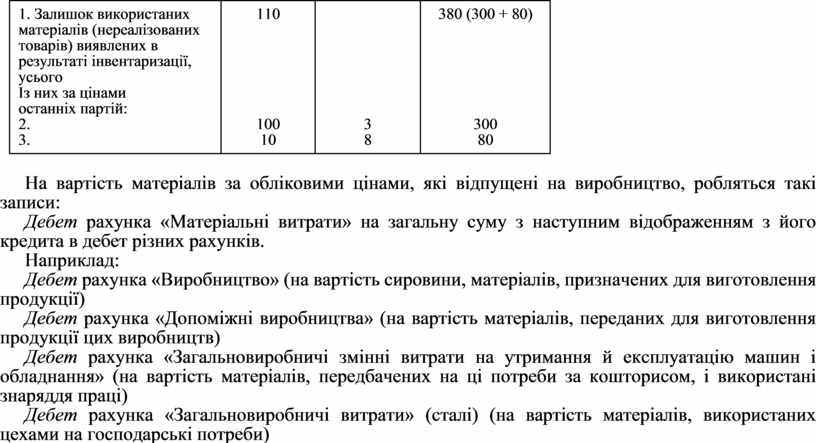

ЗАЛИШКИ НЕВИКОРИСТАНИХ МАТЕРІАЛІВ (НЕРЕАЛІЗОВАНИХ

ТОВАРІВ) на 31 січня 2000 р. ЗА ДАНИМИ ІНВЕНТАРИЗАЦІЇ

|

Показники |

Кількість |

Покупна ціна |

Вартість |

|

1 |

2 |

3 |

4 |

|

1. Залишок

використаних матеріалів (нереалізованих товарів) виявлених в результаті

інвентаризації, |

110 |

|

380 (300 + 80) |

На вартість матеріалів за обліковими цінами, які відпущені на виробництво, робляться такі записи:

Дебет рахунка «Матеріальні витрати» на загальну суму з наступним відображенням з його кредита в дебет різних рахунків.

Наприклад:

Дебет рахунка «Виробництво» (на вартість сировини, матеріалів, призначених для виготовлення продукції)

Дебет рахунка «Допоміжні виробництва» (на вартість матеріалів, переданих для виготовлення продукції цих виробництв)

Дебет рахунка «Загальновиробничі змінні витрати на утримання й експлуатацію машин і обладнання» (на вартість матеріалів, передбачених на ці потреби за кошторисом, і використані знаряддя праці)

Дебет рахунка «Загальновиробничі витрати» (сталі) (на вартість матеріалів, використаних цехами на господарські потреби)

Дебет рахунка «Адміністративні витрати» (на вартість матеріалів, використаних заводоуправлінням, та інші рахунки)

Кредит рахунка «Сировина і Матеріали» або інші рахунки виробничих запасів.

Потім додатково розраховують і списують на відповідні рахунки частки транспортно-заготівельних затрат якщо їх не можна було безпосередньо обліковувати за матеріалом.

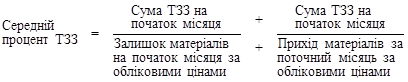

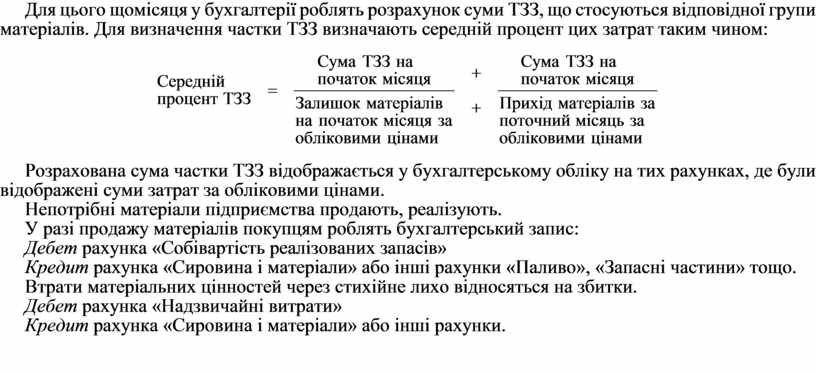

Для цього щомісяця у бухгалтерії роблять розрахунок суми ТЗЗ, що стосуються відповідної групи матеріалів. Для визначення частки ТЗЗ визначають середній процент цих затрат таким чином:

Розрахована сума частки ТЗЗ відображається у бухгалтерському обліку на тих рахунках, де були відображені суми затрат за обліковими цінами.

Непотрібні матеріали підприємства продають, реалізують.

У разі продажу матеріалів покупцям роблять бухгалтерський запис:

Дебет рахунка «Собівартість реалізованих запасів»

Кредит рахунка «Сировина і матеріали» або інші рахунки «Паливо», «Запасні частини» тощо.

Втрати матеріальних цінностей через стихійне лихо відносяться на збитки.

Дебет рахунка «Надзвичайні витрати»

Кредит рахунка «Сировина і матеріали» або інші рахунки.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.