Поделиться

СУЩНОСТЬ, ЗАДАЧИ И ПЕРСПЕКТИВЫ ПРИМЕНЕНИЯ МАРКЕТИНГОВОГО АУДИТА

Преподаватель высшей категории – Шумская Лариса Анатольевна

ГПОУ «Донецкий электрометаллургический техникум», г. Донецк

На современном этапе развития экономики ДНР, который можно охарактеризовать как этап модернизации производственных отраслей и серьезных преобразований всей структуры потребления, выжить и обеспечить прибыльную деятельность предприятия могут только за счет максимального удовлетворения спроса потребителей качественной и конкурентоспособной продукцией.

Ключевым условием экономического успеха любого предприятия имеет независимый контроль (аудит) маркетинговой среды, целей, стратегий и деятельности с точки зрения выявления проблем и скрытого потенциала субъектов хозяйствования.

Проблематика маркетингового аудита занимает важное место в исследованиях ученых-экономистов. Среди зарубежных ученых, осуществивших весомый вклад в решение проблем маркетингового аудита на разных исторических этапах, следует отметить Ф. Котлера, Г. Армстронга, Г. Асселя, Х. В. Гоеца, Е. Дихтля, Ж. Ж. Ломбена, Х. Хершина и других.

Вопросом маркетингового аудита посвящено также много работ отечественных ученых: Г. Л. Багиева, Л. В. Балабановой, А. В. Балабанец, И. С. Воронецкая, С. С. Гаркавенко, А. Б. Гурьянов, А. И. Корниенко, А. Е. Сычева В. М. Тарасевича, К. А. Файзулаева В. В. Холода и других.

Что такое маркетинговый аудит?

Согласно Котлеру Ф. «Маркетинговый аудит – это независимое периодическое всестороннее исследование компанией (или ее подразделениями) маркетинговой среды, целей, стратегий и деятельности с точки зрения выявления проблем и скрытого потенциала, а также разработки плана действий по улучшению реализации маркетинга [5].

Балабанова Л.В., Балабанец А.В. дают следующее определение «Маркетинговый аудит – это комплексная проверка и оценка результатов маркетинговой деятельности путем всестороннего, периодического и независимого анализа системы маркетинга предприятия с целью определения узких мест, а также разработки рекомендаций по повышение ее эффективности» [2].

С научной точки зрения, маркетинговый аудит – это объективное, систематизированное, критическое исследование маркетинговой среды предприятия, включающего его производственно-сбытовую деятельность, а также выявление проблем и скрытого потенциала, препятствующего достижению оперативных и стратегических целей и получению желаемого результата.

Формирование маркетингового аудита является одним из наиболее сложных задач стратегического управления. Необходимость его обусловлена получением информации, характеризующей финансово-хозяйственную деятельность предприятия, а также составных элементов среды, его окружающей, и координации на этой основе деятельности системы управления с целью достижения поставленных целей.

Главная цель маркетингового аудита заключается в оценке соответствия организации определенным рыночным условиям, а также в выявлении тех направлений деятельности, где существуют проблемы, и выдаче рекомендаций по разработке путей повышения эффективности маркетинговой деятельности фирмы [3].

Достижения отмеченной цели возможно при условии решения ряда задач, к которым относят снижение маркетинговых рисков предприятия, а именно:

- риска не востребованности продукции;

- риска неэффективности ценовой политики предприятия;

- риска несоответствия качества товара требованиям потребителей;

- риска неэффективности организации системы сбыта на предприятии [4].

Таким образом, можно утверждать, что применение маркетингового аудита позволяет:

а) во-первых – избежать затрат на изготовление невостребованной рынком продукции;

б) во-вторых – оптимизировать диапазон цен;

в) в-третьих – устранить некачественные товары из ассортимента;

г) в-четвертых адаптировать сбытовую деятельность предприятия к требованиям и запросам рынка и т. д.

Предметом исследования маркетингового аудита является сама маркетинговая средства и ключевые факторы традиционного маркетинга «четыре Р»: товар, цена, каналы распределения и стимулирование сбыта (4Рs = Product, Price, Place and Promotion) [6].

Детальный анализ объектов и задач маркетингового аудита осуществлено К. А. Файзулаевой. По результатам изучения литературных источников установлено, что наиболее распространенными среди ученых объектами маркетингового аудита являются следующие:

- комплекс маркетинга или его отдельные элементы;

- маркетинговые цели, стратегия эффективность и результативность маркетинговой деятельности;

- маркетинговая среда;

- организация службы маркетинга;

- системы маркетинга;

- информационная база планирования;

- персонал;

- методы, приемы, технологии маркетинга;

- обеспечение информацией [8].

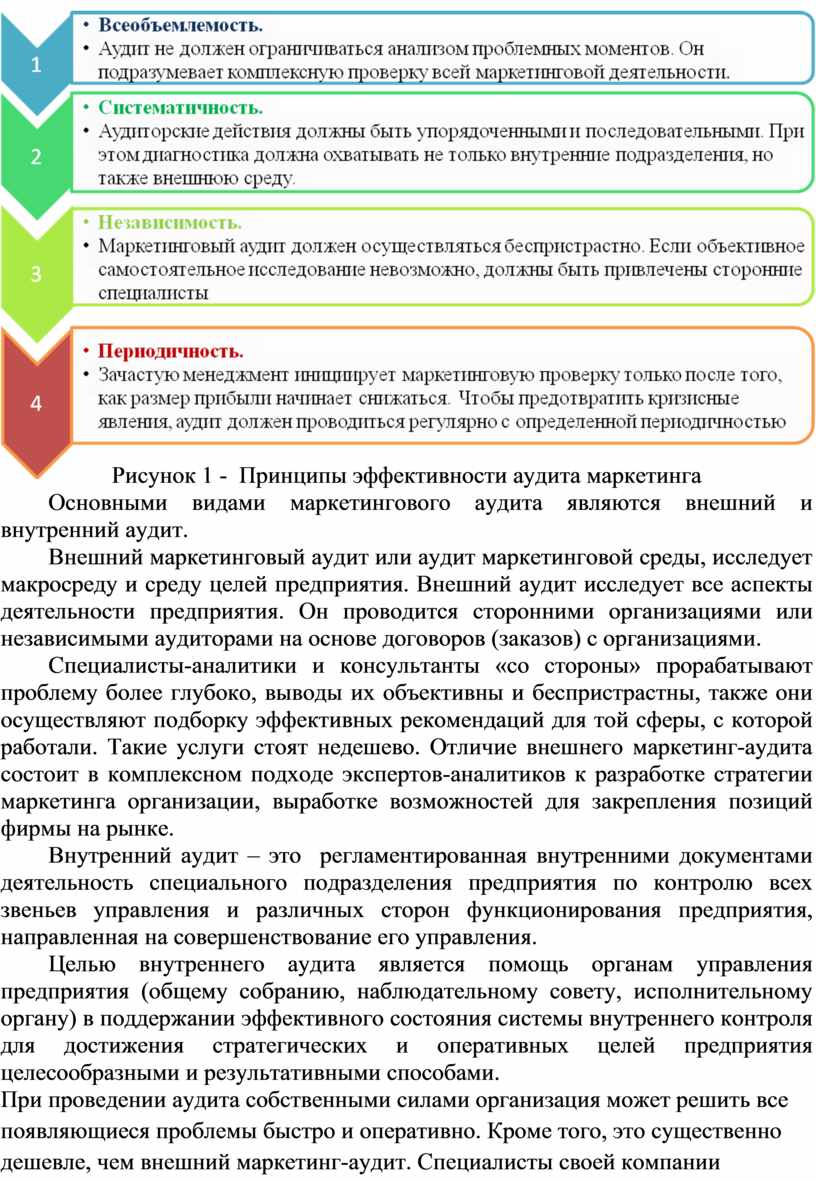

В качестве основных принципов эффективности аудита маркетинга выделяют (рис. 1).

Рисунок 1 - Принципы эффективности аудита маркетинга

Основными видами маркетингового аудита являются внешний и внутренний аудит.

Внешний маркетинговый аудит или аудит маркетинговой среды, исследует макросреду и среду целей предприятия. Внешний аудит исследует все аспекты деятельности предприятия. Он проводится сторонними организациями или независимыми аудиторами на основе договоров (заказов) с организациями.

Специалисты-аналитики и консультанты «со стороны» прорабатывают проблему более глубоко, выводы их объективны и беспристрастны, также они осуществляют подборку эффективных рекомендаций для той сферы, с которой работали. Такие услуги стоят недешево. Отличие внешнего маркетинг-аудита состоит в комплексном подходе экспертов-аналитиков к разработке стратегии маркетинга организации, выработке возможностей для закрепления позиций фирмы на рынке.

Внутренний аудит – это регламентированная внутренними документами деятельность специального подразделения предприятия по контролю всех звеньев управления и различных сторон функционирования предприятия, направленная на совершенствование его управления.

Целью внутреннего аудита является помощь органам управления предприятия (общему собранию, наблюдательному совету, исполнительному органу) в поддержании эффективного состояния системы внутреннего контроля для достижения стратегических и оперативных целей предприятия целесообразными и результативными способами.

При проведении аудита собственными силами организация может решить все появляющиеся проблемы быстро и оперативно. Кроме того, это существенно дешевле, чем внешний маркетинг-аудит. Специалисты своей компании сохраняют конфиденциальность, лучше разбираются во всех тонкостях процессов работы организации, но при проведении масштабных и глубоких проверок могут возникнуть трудности из-за нехватки персонала. Оценка может быть в какой-то степени субъективной.

Согласно международному стандарту 610 «Использование работы внутренних аудиторов» внутренний аудит осуществляется по следующим направлениям:

– анализ системы учета внутреннего контроля;

– изучение бухгалтерской и операционной информации;

– изучение экономичности и эффективности управленческих решений на разных уровнях хозяйствования;

– анализ эффективности политики в сфере менеджмента;

– оценка качества информации;

– разработка проектов управленческих решений;

– проведение стратегического анализа;

– разработка финансовых прогнозов [7].

Внутренний аудит анализирует ситуацию риска и предостерегает от банкротства, использует ноу–хау для увеличения прибыли и эффективности новых технологий, принимает меры, способствующие финансовой деятельности предприятия.

Преимуществом внутреннего аудита, в отличие от внешнего, является то, что он системный – состоит из предыдущего, текущего и следующего, является непрерывным, сплошным, что имеет очень важное значение для успешного функционирования предприятия. Однако, сотрудники собственной ревизионной службы не всегда могут беспристрастно отнестись к ситуации. Если результаты затрагивают специалистов маркетингового отдела лично, составленная оценка носит субъективный характер.

При планировании и проведении самого аудита маркетинга аудиторы опираются на знание специфики деятельности бизнеса клиента (МСА 310 «Знание бизнеса клиента»), его слабых и сильных сторон в организации экономической деятельности, а также на результаты длительного сотрудничества аудиторской фирмы (аудитора) с клиентом (консультирование, помощь в организации системы внутреннего контроля и т. д.) [1]. Практика проведения аудиторских проверок говорит о больших преимуществах повторяющегося, согласованного аудита. Такое сотрудничество обоюдовыгодно как аудиторам, так и клиенту, а смена клиентом аудиторской фирмы зачастую вызывает настороженность, как у потребителей бухгалтерской (финансовой) информации, так и у новых аудиторов.

Аудит маркетинга рекомендуется проводить:

1) во время структурных изменений внутри компании или на рынке;

2) при появлении первых признаков снижения уровня продаж, не связанных с рыночной конъюнктурой;

3) при введении новой продукции в производство или на рынок, перед началом работы нового направления.

Проверки нужно проводить регулярно, чтобы своевременно выявлять и исправлять ошибки, отыскивать перспективы. В процессе стратегического инспектирования оцениваются первостепенные задачи и эффективность работы предприятия, благодаря чему достигается экономия средств и увеличивается прибыль

Таким образом, можно сделать следующие выводы:

1. Маркетинговый аудит (маркетинг-аудит) – это возможность объективно посмотреть на собственную фирму и оценить: насколько рационально тратятся ресурсы (финансовые, сырьевые, материальные), какова отдача от рекламных каналов, правильно ли выбрана стратегия.

2. Аудит маркетинга дает четкое представление о возможностях, текущем состоянии, перспективах и проблемах. Получив результаты проверки, руководство предпринимает соответствующие шаги по улучшению отдельных направлений работы и устранению обнаруженных недочетов.

Конечно, можно самостоятельно внутри своей фирмы провести такую процедуру, а можно пригласить на помощь профессионала – независимого эксперта. Тогда работа будет беспристрастной и глубокой, рассмотренной со всех сторон и аспектов.

3. Маркетинговый аудит необходим: рынок товаров и услуг очень быстро движется вперед, меняя свои элементы и особенности структуры. Из-за изменений рынка, меняется и структура ведения бизнеса компании, а поэтому устаревает маркетинговая стратегия – ее надо менять! В этом случае и приходит на помощь анализ маркетинговой структуры организации.

Список использованной литературы

1. Архарова З. П. Международные стандарты аудита (МСА): Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2008 – 104 с.

2. Балабанова Л. В., Балабанец А. В. Маркетинговый аудит системы сбыта: Учеб. пособ. / Л. В. Балабанова, А. В. Балабанец. – К.: ВД «Профессионал», 2004. – 224с.

3. Балабанова Л. В., Холод В. В. Стратегическое маркетинговое управление конкурентоспособностью предприятий. – К.: Издательский дом «Профессионал», 2005. – 307с.

4. Голяш И. Д., Будник Л. А. Аудит специального назначения: конспект лекций. – Тернополь: ТАЙП, 2007. – 298с.

5. Котлер Ф. Маркетинг. 11–е изд. / Ф. Котлер – СПб.: Питер, 2004. – 800с.

6. Котлер Ф. Маркетинг менеджмент. – СПб.: Питер, 2003. –123с.

7. Международные стандарты аудита, предоставление уверенности и этики: Издание 2006 года /пер. с англ. языка О. В. Селезнев, О. Л. Ольховикова, О. В. Гик и др. – К.: ООО «ИАМЦ АУ «СТАТУС», 2006. – 1152с.

8. Файзулаева К. А. Предмет, объект и задачи маркетингового аудита на предприятии / К. А. Файзулаева / / Вестник экономики транспорта и промышленности. – 2009. – №26. –238-241с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.