Поделиться

Министерство образования и науки Республики Татарстан

Государственное автономное профессиональное образовательное учреждение

«Альметьевский торгово-экономический техникум»

Технологическая карта

по учебной дисциплине «Анализ финансово-хозяйственной деятельности»

Тема: Анализ основных средств организации

Специальность 38.02.01 Экономика и бухгалтерский учёт (по отраслям)

Разработала:

Шигапова Лилия Рафиковна

Преподаватель экономических дисциплин

ГАПОУ «Альметьевский торгово-экономический техникум»

2024

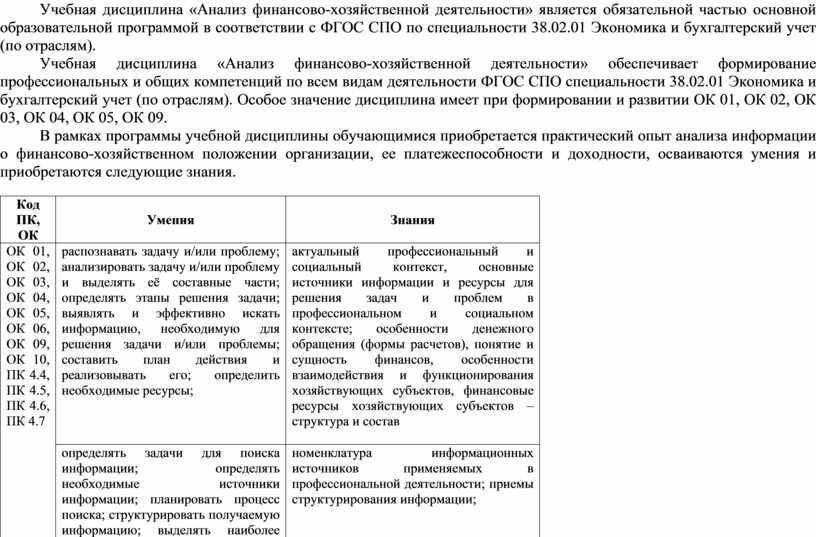

Учебная дисциплина «Анализ финансово-хозяйственной деятельности» является обязательной частью основной образовательной программой в соответствии с ФГОС СПО по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Учебная дисциплина «Анализ финансово-хозяйственной деятельности» обеспечивает формирование профессиональных и общих компетенций по всем видам деятельности ФГОС СПО специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). Особое значение дисциплина имеет при формировании и развитии ОК 01, ОК 02, ОК 03, ОК 04, ОК 05, ОК 09.

В рамках программы учебной дисциплины обучающимися приобретается практический опыт анализа информации о финансово-хозяйственном положении организации, ее платежеспособности и доходности, осваиваются умения и приобретаются следующие знания.

|

Код ПК, ОК |

Умения |

Знания |

|

ОК 01, ОК 02, ОК 03, ОК 04, ОК 05, ОК 06, ОК 09, ОК 10, ПК 4.4, ПК 4.5, ПК 4.6, ПК 4.7 |

распознавать задачу и/или проблему; анализировать задачу и/или проблему и выделять её составные части; определять этапы решения задачи; выявлять и эффективно искать информацию, необходимую для решения задачи и/или проблемы; составить план действия и реализовывать его; определить необходимые ресурсы; |

актуальный профессиональный и социальный контекст, основные источники информации и ресурсы для решения задач и проблем в профессиональном и социальном контексте; особенности денежного обращения (формы расчетов), понятие и сущность финансов, особенности взаимодействия и функционирования хозяйствующих субъектов, финансовые ресурсы хозяйствующих субъектов – структура и состав

|

|

определять задачи для поиска информации; определять необходимые источники информации; планировать процесс поиска; структурировать получаемую информацию; выделять наиболее значимое в перечне информации; оценивать практическую значимость результатов поиска; оформлять результаты поиска |

номенклатура информационных источников применяемых в профессиональной деятельности; приемы структурирования информации; |

|

|

определять актуальность нормативно-правовой документации в профессиональной деятельности; применять современную научную профессиональную терминологию; определять и выстраивать траектории профессионального развития и самообразования |

содержание актуальной нормативно-правовой документации; современная научная и профессиональная терминология; возможные траектории профессионального развития и самообразования |

|

|

организовывать работу коллектива и команды; взаимодействовать с коллегами, руководством, клиентами в ходе профессиональной деятельности |

значимость коллективных решений, работать в группе для решения ситуационных заданий |

|

|

грамотно излагать свои мысли и оформлять документы по профессиональной тематике на государственном языке, проявлять толерантность в рабочем коллективе |

особенности социального и культурного контекста; правила оформления документов и построения устных сообщений |

|

|

оценивать социальную значимость развития экономики, принимаемых управленческих решений |

Социальное обеспечение ы РФ, этапы развития и современные направления. Последствия реализации финансовой политики для населения |

|

|

применять средства информационных технологий для решения профессиональных задач; использовать современное программное обеспечение |

современные средства и устройства информатизации; порядок их применения и программное обеспечение в профессиональной деятельности

|

|

|

пользоваться профессиональной документацией на государственном и иностранном языках |

нормативно-правовые акты международные и РФ в области денежного обращения и финансов |

|

|

выявлять достоинства и недостатки коммерческой идеи; презентовать идеи открытия собственного дела в профессиональной деятельности |

основы финансовой грамотности; порядок выстраивания презентации; финансовые инструменты, кредитные банковские продукты |

|

|

использовать методы финансового анализа информации, содержащейся в финансовой отчетности |

||

|

составлять финансовый, производственный планы, являющиеся разделами бизнес-плана; определять объем работ по финансовому анализу, потребность в трудовых , финансовых и материальных ресурсах; определять источники информации для проведения анализа финансового состояния экономического субъекта; оценивать и анализировать финансовый потенциал, ликвидность и платежеспособность, финансовую устойчивость, прибыль и рентабельность, инвестиционную привлекательность экономического субъекта |

владеть профессиональной терминологией, знать виды и приемы финансового анализа; порядок расчета соответствующих абсолютных показателей и коэффициентов

|

|

|

осуществлять эффективную работу с информацией финансово-правового характера для принятия необходимых решений; формировать аналитические отчеты и предоставлять их заинтересованным пользователям; формировать обоснованные выводы по результатам информации, полученной в процессе проведения финансового анализа экономического субъекта |

знать алгоритмы расчета показателей, необходимых для составления взаимосвязанных разделов бизнес-плана; технологию нормирования и оптимизации ресурсов; деление информации на плановую, учетную, внеучетную, отчетную и другие признаки ее классификации; процедуры анализа финансовой отчетности, являющейся информационной базой финансового анализа |

|

Аннотация

В данной лекции рассмотрены вопросы анализа обеспеченности организации основными средствами, а также эффективность их использования. Рассмотрены основные показатели движения, технического состояния основных средств организации, а также вопросы, касающиеся амортизации основных средств.

Введение

В структуре активов промышленно-производственной организации основные средства (строчка 1150 бухгалтерского баланса предприятия) должны занимать, как правило, наибольший удельный вес. От обеспеченности организацией основными средствами, правильного их использовании зависят результаты деятельности организации. В связи с этим главными задачами организаций являются эффективность использования основных средств производства и значительное увеличение отдачи капитальных вложений и основных средства, которые являются материальной базой производства и важной составной частью производственного потенциала организации.

|

Этапы урока |

Содержание этапов урока |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Организационный момент. Цели для преподавателя: - создать условия для возникновения у обучающихся внутренней потребности включения в учебную деятельность; - способствовать повышению мотивации учения. Цели для обучающихся: - включиться в учебную деятельность; - подготовиться к восприятию нового учебного материала (способов практической деятельности). Цели этапа урока достигаются посредством: -объявления темы урока и постановки общих целей урока, выделения учебных задач по этапам урока; - разъяснения роли изучаемого содержания в процессе формирования конкретных общих и профессиональных компетенций, для будущей профессиональной деятельности. |

1.1. Проверка наличия обучающихся. - Добрый день, ребята! Я очень рада всех вас сегодня видеть на нашем уроке в хорошем настроении. Желаю вам успешной работы. Приветствие, проверка студентов по списку. Эмоциональный настрой на предстоящую учебную деятельность. 1.2. Целевая установка на урок. Мы продолжаем изучение дисциплины «Анализ финансово-хозяйственной деятельности» Тема нашего сегодняшнего урока «Анализ основных средств организации». Обучающиеся записывают тему урока. Исходя из темы определите, пожалуйста, цель нашего урока. Целью нашего урока является изучение вопроса анализа обеспеченности организации основными средствами, а также эффективность их использования, приобретение практического опыта анализа информации о финансово-хозяйственном положении организации, ее платежеспособности и доходности. Ваша главная задача на уроке: хорошо усвоить теоретический материал и научиться применять полученные знания и умения при выполнении заданий во время учебной и производственной практики, а затем в дальнейшей вашей работе на предприятиях. Для достижения цели урока, какую работу нам необходимо провести? (Ответы студентов). Студенты планируют способы достижения намеченной цели в процессе групповой работы. Вывод преподавателя. Для того, чтобы урок прошел плодотворно и эффективно, обозначим его задачи поэтапно: 1. Проверим, насколько вы усвоили ранее изученный материал: Проведем письменный (в виде тестов) опрос. 2. Изучим новый материал по теме: «Анализ основных средств организации». 3. Закрепим изученный материал. Проведем устный опрос. 4. На последнем этапе урока вам будет дано практическое задание: решение задач по теме урока. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. Актуализация знаний. Опрос обучающихся по заданному на дом материалу. Цели для преподавателя: - установить уровень усвоения знаний (способов действий); - обобщить и закрепить знания (способы действий), актуальные на уроке; - определить ошибки и пробелы в знаниях, пути их устранения; - стимулировать активность и инициативу обучающихся при опросе. Цели для обучающихся: - актуализировать знания (способы действий), необходимые для восприятия нового учебного материла (овладения новыми способами действий); - владеть различными видами устного изложения учебного материала в соответствии с заданием; - оформлять письменные работы в соответствии с предъявляемыми требованиями. Цели этапа урока достигаются посредством: - организации тестирования, по пройденному учебному материалу; - проведения оценки выявленного уровня знаний (освоения способов действий) как в целом по учебной группе, так и отдельных обучающихся; - проведения оценки активности обучающихся в проведенном опросе. |

2.1. Актуализация опорных знаний и способов действий (проводится опрос студентов по заданному на дом материалу с использованием дифференцированного подхода к оценке результатов усвоения): Но, прежде чем приступить к изучению этой темы, нам необходимо вспомнить о том, что мы проходили на прошлых занятиях. Ребята, для того чтобы проверить ваши знания по пройденным темам предлагаю вам выполнить тестовые задания. Бланки с заданиями лежат перед вами на партах. Вопросы высвечиваются на экране. Время выполнения задания 10 минут, приступайте, пожалуйста. Время вышло, а теперь ребята обменяйтесь тестовыми бланками друг с другом и проверьте друг друга, опираясь на эталон ответов, подсчитайте сумму баллов. (После тестов проводится опрос пяти студентов с выведением правильных ответов на экране. Оценки за ответы озвучиваются сразу же.)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3. Изучение нового учебного материала (способов действий). Цели для преподавателя: - обеспечить восприятие, осмысление и первичное запоминание знаний, связей и отношений в изучении понятий; - способствовать развитию познавательных способностей обучающихся посредством формирования умений рационального составления конспекта лекции. Цели для обучающихся: - понять объясняемый материал, запомнить определения изучаемых параметров, осмыслить изучаемый учебный материал, уметь применять знания для расчета и составления технологических карт; - составить конспект по изучаемому материалу. Цели этапа урока достигаются посредством: - объяснения нового учебного материала с использованием принципа доступности, наглядности; - пояснений по рациональному конспектированию изучаемого материала.

|

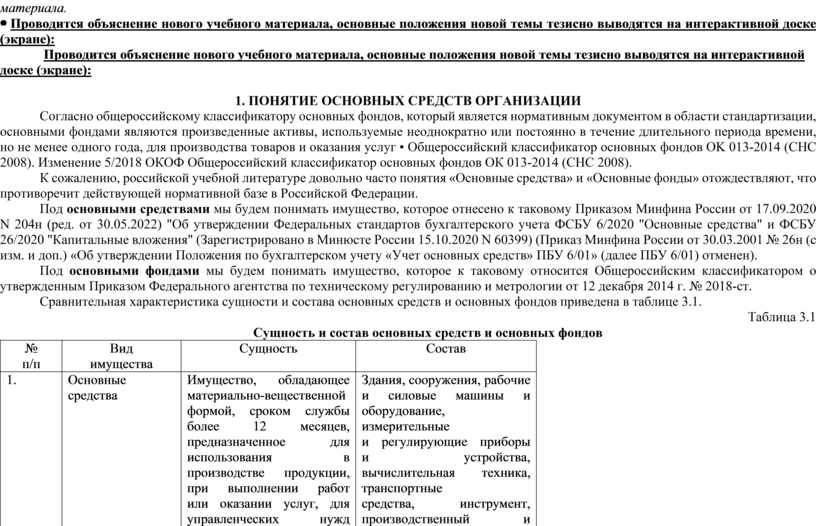

Проводится объяснение нового учебного материала, основные положения новой темы тезисно выводятся на интерактивной доске (экране):

1. ПОНЯТИЕ ОСНОВНЫХ СРЕДСТВ ОРГАНИЗАЦИИ Согласно общероссийскому классификатору основных фондов, который является нормативным документом в области стандартизации, основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг • Общероссийский классификатор основных фондов OK 013-2014 (CHC 2008). Изменение 5/2018 ОКОФ Общероссийский классификатор основных фондов ОК 013-2014 (CHC 2008). К сожалению, российской учебной литературе довольно часто понятия «Основные средства» и «Основные фонды» отождествляют, что противоречит действующей нормативной базе в Российской Федерации. Под основными средствами мы будем понимать имущество, которое отнесено к таковому Приказом Минфина России от 17.09.2020 N 204н (ред. от 30.05.2022) "Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения" (Зарегистрировано в Минюсте России 15.10.2020 N 60399) (Приказ Минфина России от 30.03.2001 № 26н (с изм. и доп.) «Об утверждении Положения по бухгалтерском учету «Учет основных средств» ПБУ 6/01» (далее ПБУ 6/01) отменен). Под основными фондами мы будем понимать имущество, которое к таковому относится Общероссийским классификатором о утвержденным Приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2014 г. № 2018-ст. Сравнительная характеристика сущности и состава основных средств и основных фондов приведена в таблице 3.1. Таблица 3.1 Сущность и состав основных средств и основных фондов

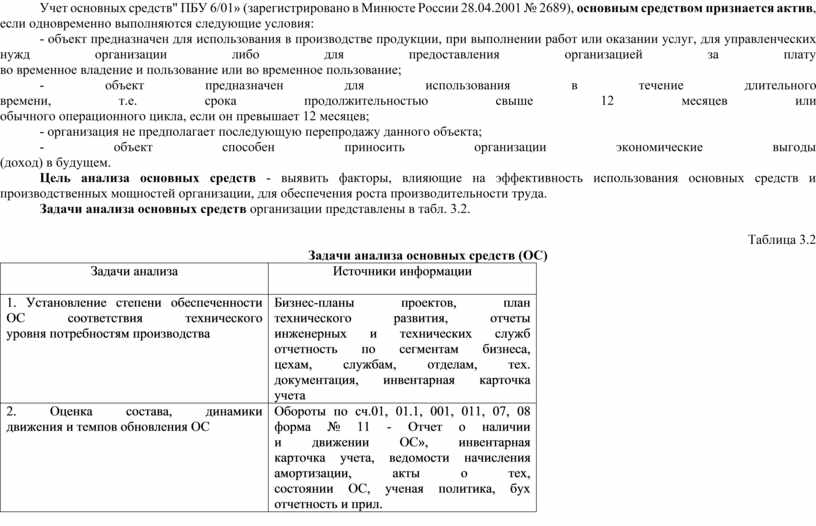

Согласно Положению по бухгалтерскому учету 6/01 «Учет основных средств». Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету Учет основных средств" ПБУ 6/01» (зарегистрировано в Минюсте России 28.04.2001 № 2689), основным средством признается актив, если одновременно выполняются следующие условия: - объект

предназначен для использования в производстве продукции, при выполнении работ

или оказании услуг, для управленческих - объект

предназначен для использования в течение длительного - организация не предполагает последующую перепродажу данного объекта; - объект

способен приносить организации экономические выгоды Цель анализа основных средств - выявить факторы, влияющие на эффективность использования основных средств и производственных мощностей организации, для обеспечения роста производительности труда. Задачи анализа основных средств организации представлены в табл. 3.2.

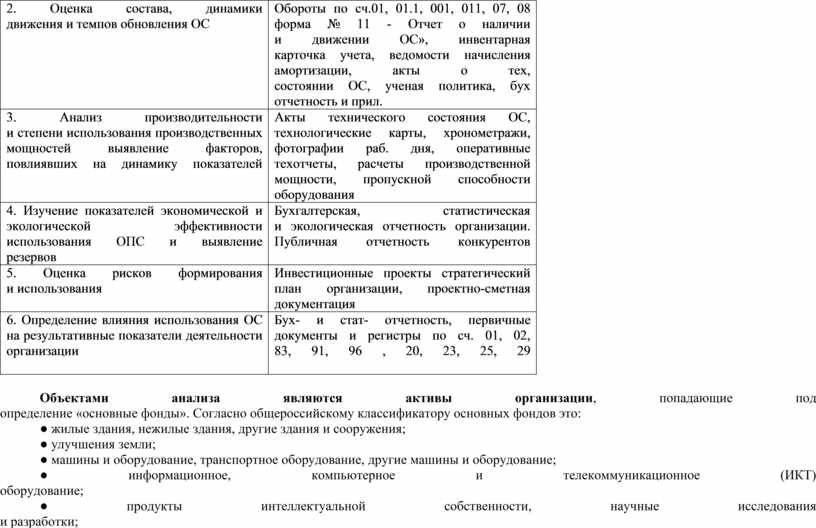

Таблица 3.2 Задачи анализа основных средств (ОС)

Объектами

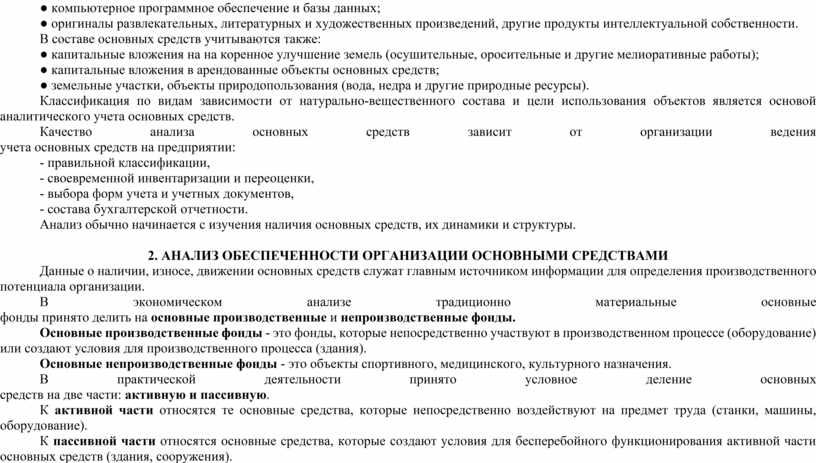

анализа являются активы организации, попадающие под ● жилые здания, нежилые здания, другие здания и сооружения; ● улучшения земли; ● машины и оборудование, транспортное оборудование, другие машины и оборудование; ● информационное,

компьютерное и телекоммуникационное (ИКТ) ● продукты

интеллектуальной собственности, научные исследования ● системы вооружения; ● ресурсы

животных, приносящих продукцию на регулярной основе, ● издержки, связанные с передачей прав собственности на непроизведенные активы; ● разведка и оценка запасов полезных ископаемых; ● компьютерное программное обеспечение и базы данных; ● оригиналы развлекательных, литературных и художественных произведений, другие продукты интеллектуальной собственности. В составе основных средств учитываются также: ● капитальные вложения на на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); ● капитальные вложения в арендованные объекты основных средств; ● земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Классификация по видам зависимости от натурально-вещественного состава и цели использования объектов является основой аналитического учета основных средств. Качество анализа

основных средств зависит от организации ведения - правильной классификации, - своевременной инвентаризации и переоценки, - выбора форм учета и учетных документов, - состава бухгалтерской отчетности. Анализ обычно начинается с изучения наличия основных средств, их динамики и структуры.

Данные о наличии, износе, движении основных средств служат главным источником информации для определения производственного потенциала организации. В экономическом

анализе традиционно материальные основные Основные производственные фонды - это фонды, которые непосредственно участвуют в производственном процессе (оборудование) или создают условия для производственного процесса (здания). Основные непроизводственные фонды - это объекты спортивного, медицинского, культурного назначения. В практической

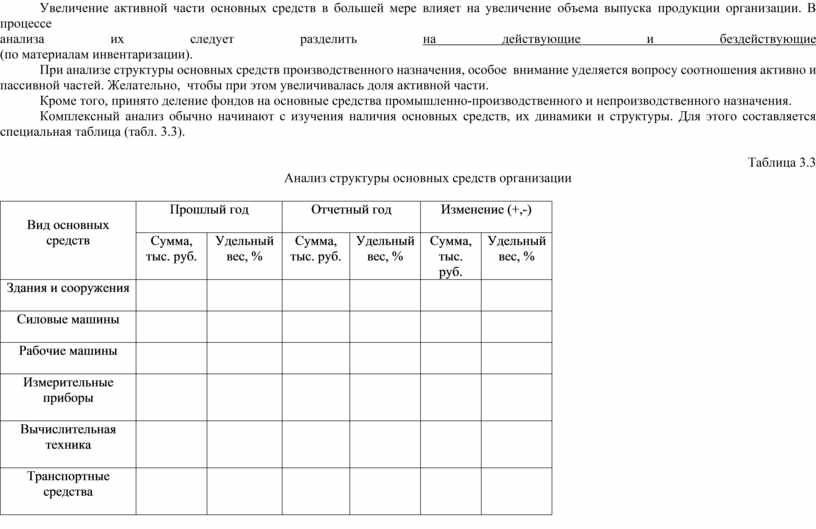

деятельности принято условное деление основных К активной части относятся те основные средства, которые непосредственно воздействуют на предмет труда (станки, машины, оборудование). К пассивной части относятся основные средства, которые создают условия для бесперебойного функционирования активной части основных средств (здания, сооружения). Увеличение

активной части основных средств в большей мере влияет на увеличение объема

выпуска продукции организации. В процессе При анализе структуры основных средств производственного назначения, особое внимание уделяется вопросу соотношения активно и пассивной частей. Желательно, чтобы при этом увеличивалась доля активной части. Кроме того, принято деление фондов на основные средства промышленно-производственного и непроизводственного назначения. Комплексный анализ обычно начинают с изучения наличия основных средств, их динамики и структуры. Для этого составляется специальная таблица (табл. 3.3).

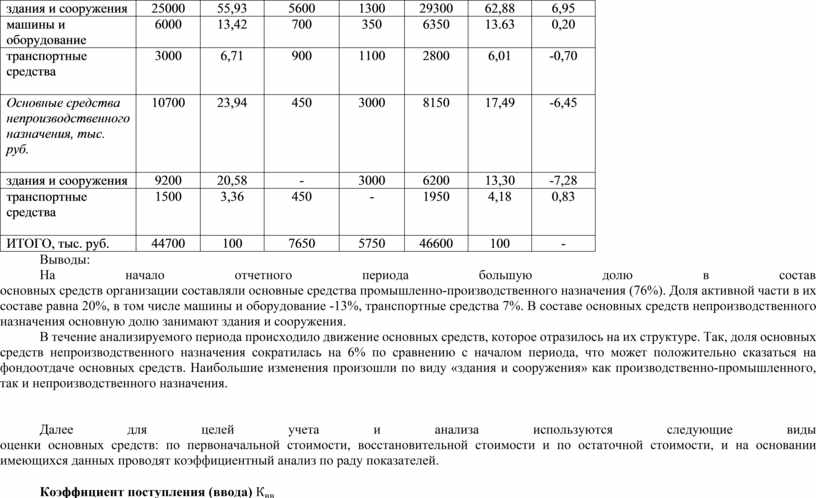

Анализ структуры

основных средств организации

Анализируя

данные табл. 3.3, следует заключить, какие произошли

ПРИМЕР

Рассмотрим

анализ на примере. Проанализируем наличие и структуру основных средств

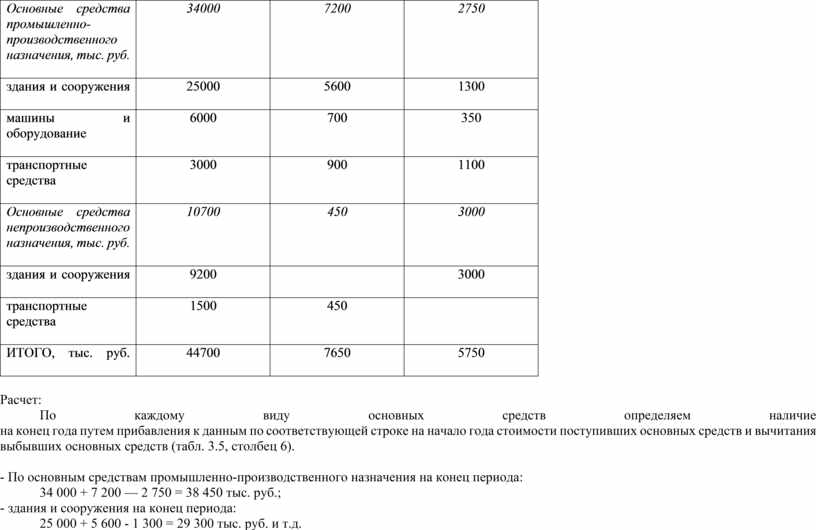

организации. Оценим изменения в структуре Таблица 3.4 Исходные данные к примеру, тыс. руб.

По каждому виду

основных средств определяем наличие

34 000 + 7 200 — 2 750 = 38 450 тыс. руб.; - здания и сооружения на конец периода: 25 000 + 5 600 - 1 300 = 29 300 тыс. руб. и т.д.

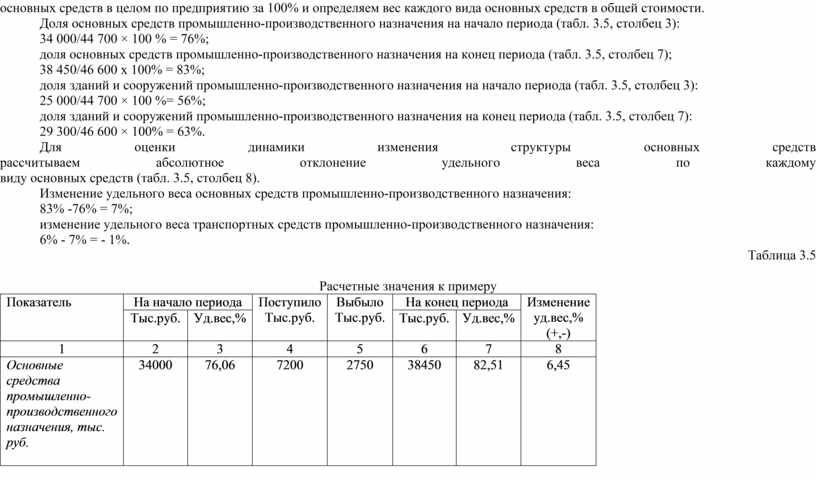

Для определения структуры основных средств на начало и на конец года принимаем стоимость основных средств в целом по предприятию за 100% и определяем вес каждого вида основных средств в общей стоимости. Доля основных средств промышленно-производственного назначения на начало периода (табл. 3.5, столбец 3): 34 000/44 700 × 100 % = 76%; доля основных средств промышленно-производственного назначения на конец периода (табл. 3.5, столбец 7); 38 450/46 600 x 100% = 83%; доля зданий и сооружений промышленно-производственного назначения на начало периода (табл. 3.5, столбец 3): 25 000/44 700 × 100 %= 56%; доля зданий и сооружений промышленно-производственного назначения на конец периода (табл. 3.5, столбец 7): 29 300/46 600 × 100% = 63%. Для оценки динамики

изменения структуры основных средств Изменение удельного веса основных средств промышленно-производственного назначения: 83% -76% = 7%; изменение удельного веса транспортных средств промышленно-производственного назначения: 6% - 7% = - 1%. Таблица 3.5 Расчетные значения к примеру

Выводы: На начало отчетного

периода большую долю в состав В течение анализируемого периода происходило движение основных средств, которое отразилось на их структуре. Так, доля основных средств непроизводственного назначения сократилась на 6% по сравнению с началом периода, что может положительно сказаться на фондоотдаче основных средств. Наибольшие изменения произошли по виду «здания и сооружения» как производственно-промышленного, так и непроизводственного назначения.

Далее для целей

учета и анализа используются следующие виды

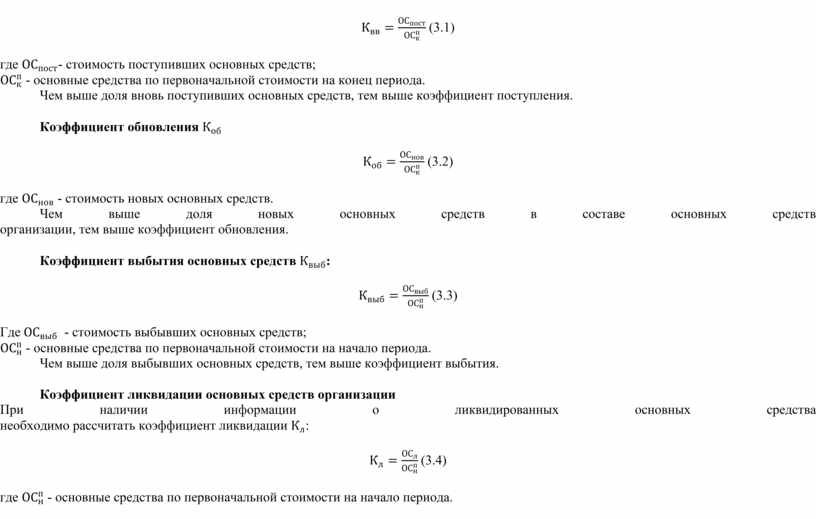

Коэффициент

поступления (ввода)

где

Чем выше доля вновь поступивших основных средств, тем выше коэффициент поступления.

где Чем выше доля новых

основных средств в составе основных средств

Где

Чем выше доля выбывших основных средств, тем выше коэффициент выбытия.

При наличии информации о

ликвидированных основных средства

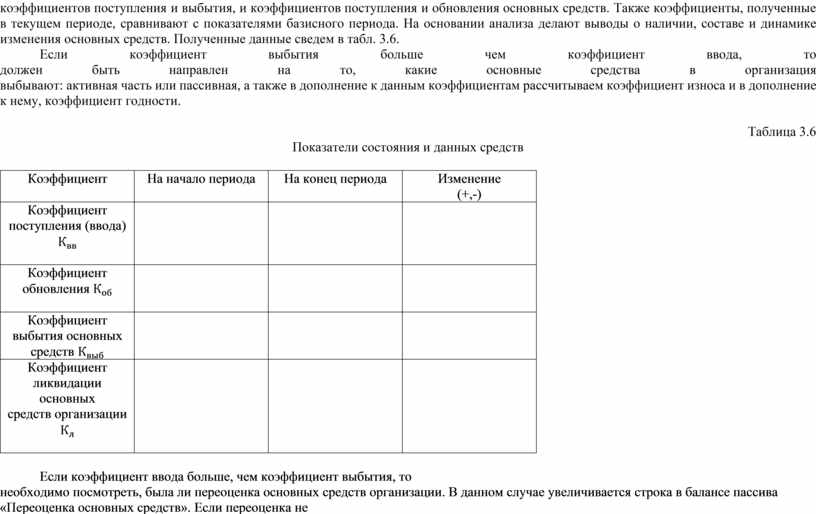

Важным моментом

анализа является сопоставление между собой Если коэффициент

выбытия больше чем коэффициент ввода, то

Таблица 3.6 Показатели состояния и данных средств

Если коэффициент

ввода больше, чем коэффициент выбытия, то Обобщающими показателями, характеризующими уровень обеспеченности организации основными производственными фондами, являются фондовооруженность труда и техническая вооруженность труда. Фондовооруженность

- показатель характеризующий оснащенность Уровень

технической вооруженности труда определяется отношением Темпы роста уровня технической вооруженности труда сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи.

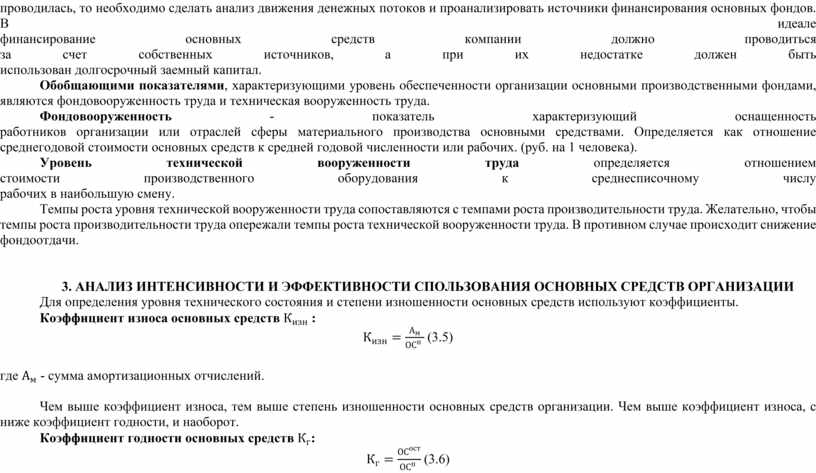

3. АНАЛИЗ ИНТЕНСИВНОСТИ И ЭФФЕКТИВНОСТИ СПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ОРГАНИЗАЦИИ Для определения уровня технического состояния и степени изношенности основных средств используют коэффициенты. Коэффициент

износа основных средств

где

Чем выше коэффициент износа, тем выше степень изношенности основных средств организации. Чем выше коэффициент износа, с ниже коэффициент годности, и наоборот. Коэффициент

годности основных средств

Данный коэффициент

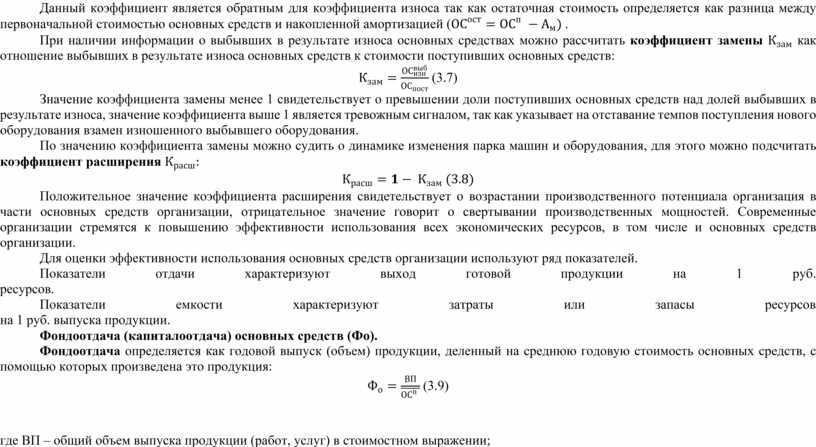

является обратным для коэффициента износа так как остаточная стоимость

определяется как разница между первоначальной стоимостью основных средств и

накопленной амортизацией ( При наличии

информации о выбывших в результате износа основных средствах можно рассчитать

коэффициент замены

Значение коэффициента замены менее 1 свидетельствует о превышении доли поступивших основных средств над долей выбывших в результате износа, значение коэффициента выше 1 является тревожным сигналом, так как указывает на отставание темпов поступления нового оборудования взамен изношенного выбывшего оборудования. По значению

коэффициента замены можно судить о динамике изменения парка машин и

оборудования, для этого можно подсчитать коэффициент расширения

Положительное значение коэффициента расширения свидетельствует о возрастании производственного потенциала организация в части основных средств организации, отрицательное значение говорит о свертывании производственных мощностей. Современные организации стремятся к повышению эффективности использования всех экономических ресурсов, в том числе и основных средств организации. Для оценки эффективности использования основных средств организации используют ряд показателей. Показатели отдачи

характеризуют выход готовой продукции на 1 руб. Показатели емкости

характеризуют затраты или запасы ресурсов Фондоотдача (капиталоотдача) основных средств (Фо). Фондоотдача определяется как годовой выпуск (объем) продукции, деленный на среднюю годовую стоимость основных средств, с помощью которых произведена это продукция:

Фондоотдача

характеризует стоимость готовой продукции (работ,

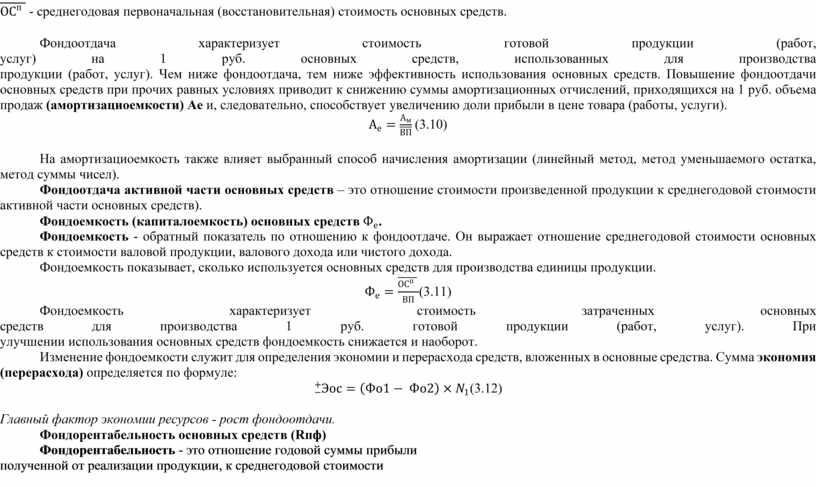

На амортизациоемкость также влияет выбранный способ начисления амортизации (линейный метод, метод уменьшаемого остатка, метод суммы чисел). Фондоотдача активной части основных средств – это отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств). Фондоемкость

(капиталоемкость) основных средств Фондоемкость - обратный показатель по отношению к фондоотдаче. Он выражает отношение среднегодовой стоимости основных средств к стоимости валовой продукции, валового дохода или чистого дохода. Фондоемкость показывает, сколько используется основных средств для производства единицы продукции.

Фондоемкость

характеризует стоимость затраченных основных Изменение фондоемкости служит для определения экономии и перерасхода средств, вложенных в основные средства. Сумма экономия (перерасхода) определяется по формуле:

Фондорентабельность основных средств (Rпф) Фондорентабельность

- это отношение годовой суммы прибыли В процессе анализа

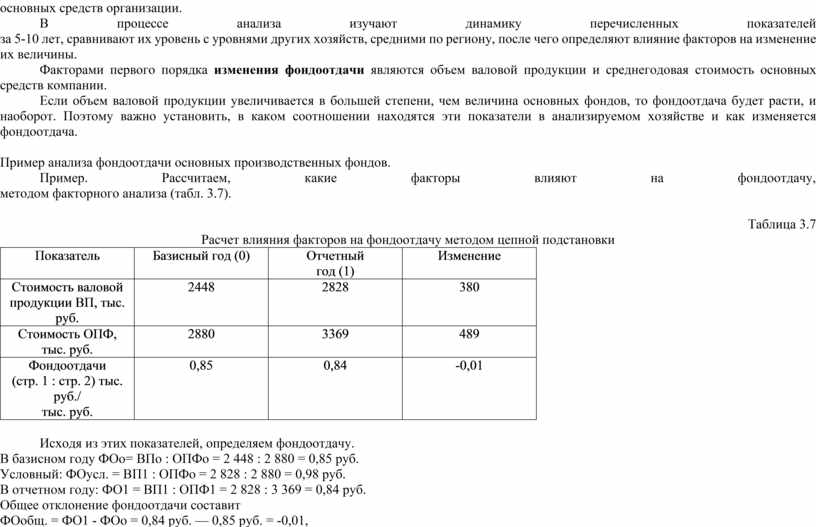

изучают динамику перечисленных показателей Факторами первого порядка изменения фондоотдачи являются объем валовой продукции и среднегодовая стоимость основных средств компании. Если объем валовой продукции увеличивается в большей степени, чем величина основных фондов, то фондоотдача будет расти, и наоборот. Поэтому важно установить, в каком соотношении находятся эти показатели в анализируемом хозяйстве и как изменяется фондоотдача.

Пример. Рассчитаем,

какие факторы влияют на фондоотдачу,

Расчет влияния факторов на фондоотдачу методом цепной подстановки

Исходя из этих показателей, определяем фондоотдачу. В базисном году ФОо= ВПо : ОПФо = 2 448 : 2 880 = 0,85 руб. Условный: ФОусл. = ВП1 : ОПФо = 2 828 : 2 880 = 0,98 руб. В отчетном году: ФО1 = ВП1 : ОПФ1 = 2 828 : 3 369 = 0,84 руб. Общее отклонение фондоотдачи составит ФОобщ. = ФО1 - ФОо = 0,84 руб. — 0,85 руб. = -0,01, в том числе: 1) за счет изменения стоимости валовой продукции: ФОвп=ФОусл. - ВОо-=0,98 - 0,85 =+0,13 руб.; 2) за счет изменения стоимости основных производственных фондов: ФОопф = ФО1 - ФОусл. = 0,84 - 0,98 = -0,14 руб. Таким образом, в связи с тем, что валовая продукция в отчетном году по сравнению с базисным

увеличилась на 15,5% (2828:2448)×100,

Эффективность

использования основных средств организации 1) обеспечения оптимальной структуры основных средств организации; 2) достижения оптимальных

пропорций между силовыми и рабочими 3) достижения пропорций между

основными и материальными 4) обновления основных средств путем приобретения, строительства новых, реконструкции и ремонта старых объектов. Высокая степень износа, плохое техническое состояние приводят к снижению фодоотдачи; 5) рациональной организации труда, повышения материальной и моральной заинтересованности работников в повышении фондоотдачи.

4. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННОЙ

МОЩНОСТИ Производственная

мощность - это максимально возможный выпуск Производственная мощность организации меняется с течением времени под влиянием научно-технического прогресса, изменений стратегии и организации производства. Различают несколько

видов производственных мощностей, такие Проектная мощность

характеризует максимально возможный выпуск Она определяется как

предельная часовая совокупность мощностей Входная мощность,

Выходная мощность,

где

Чем полнее

используется производственная мощность, тем больше Величина

производственной мощности обусловлена уровнем технологии производства

продукции, ассортиментом и качеством продукции, а также особенностями

организации труда, наличием необходимых ресурсов. Однако ведущим фактором,

влияющим на производственную мощность и определяющим ее величину, является За основу расчета производственной мощности принимают проектные или паспортные нормы производительности оборудования и технически обоснованные нормы времени. Производственная мощность, как правило, измеряется в тех же единицах, в которых планируется производство данной продукции в натуральном выражении (тонны, штуки, метры и т.д.):

Н - паспортная производительность оборудования, выраженная в конечном продукте (т/ч, м3/ч, м²/ч и др.);

Оценка

экстенсивного и интенсивного использования оборудования. - календарный фонд времени-максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования); - режимный фонд времени

(умножается количество единиц установленного - плановый фонд время работы оборудования по плану; отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации; - фактический фонд отработанного времени. Сравнение

фактического и планового календарных фондов времени Для характеристики

использования времени работы оборудования календарного фонда времени: Кк.ф =Тф/Тк; (3.15)

режимного фонда времени: Кр.ф = Tф/Тр; (3.16)

планового фонда времени: Кп.ф =Tф/Tп;

(3.17) где Тф, Тп, Тр, Тк-

соответственно фактический, плановый, режимный и календарный ПР - простои оборудования. Под интенсивной

загрузкой оборудования подразумевается выпуск Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

Коэффициент

сменности характеризует количество смен, отработанных каждой единицей

оборудования за определенный период времени, он рассчитывается отношением

числа от отработанных станко-смен (машино-смен) к числу возможных станко-дней

(машино-дней), т.е. произведению числа единиц установленного оборудования и

числа

N - общее количество установленного оборудования.

5. АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ ПРОИЗВОДСТВА Амортизация - это способ систематического распределения амортизируемой стоимости основного средства в качестве расходов в течение предполагаемого срока его использования. Амортизируемая

стоимость - это себестоимость основного средства Ликвидационная

стоимость - это расчетная чистая сумма, которую Цель амортизации

- распределить всю себестоимость основного В Бухгалтерском

балансе (строка 1150 актива баланса) основное Амортизация не

предназначена для того чтобы обеспечить средства Существуют следующие методы начисления амортизации. 1. Линейный метод. 2. Метод уменьшаемого остатка. 3. Метод начисления на основе суммы чисел. Линейный метод. Наиболее часто встречаемый метод – линейный метод - амортизационные отчисления являются постоянной величиной в течение всего срока полезной службы актива. Амортизационные отчисления рассчитываются по формуле:

Пример. Финансовый год

компании ХҮZ заканчивается 31 декабря.

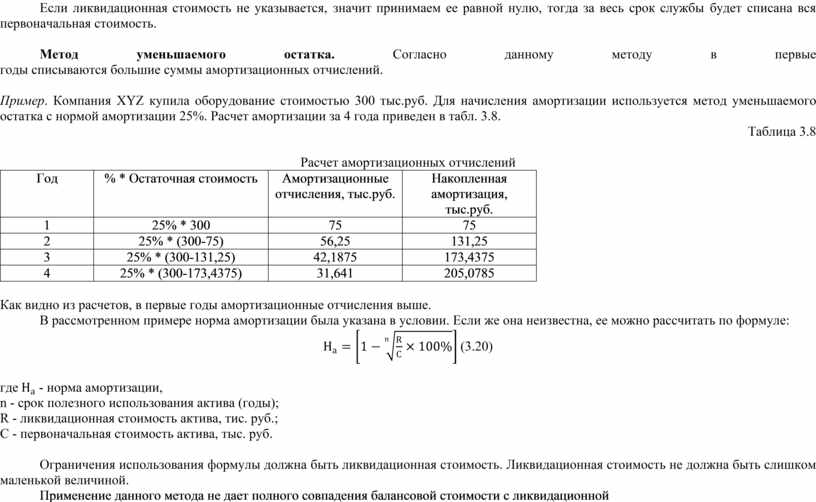

Ежегодное отчисление Амортизация часто выражается в процентах от первоначальной стоимости. В нашем примере она равняется 15% (120/800×100). Если ликвидационная стоимость не указывается, значит принимаем ее равной нулю, тогда за весь срок службы будет списана вся первоначальная стоимость.

Метод уменьшаемого

остатка. Согласно данному методу в первые

Таблица 3.8 Расчет амортизационных отчислений

В рассмотренном примере норма амортизации была указана в условии. Если же она неизвестна, ее можно рассчитать по формуле:

n - срок полезного использования актива (годы); R - ликвидационная стоимость актива, тис. руб.; С - первоначальная стоимость актива, тыс. руб.

Ограничения использования формулы должна быть ликвидационная стоимость. Ликвидационная стоимость не должна быть слишком маленькой величиной. Применение данного метода не дает полного совпадения балансовой стоимости с ликвидационной стоимостью в конце срока использования актива, зато обеспечиваются повышенные амортизационные отчисления в первые годы. Метод уменьшаемого

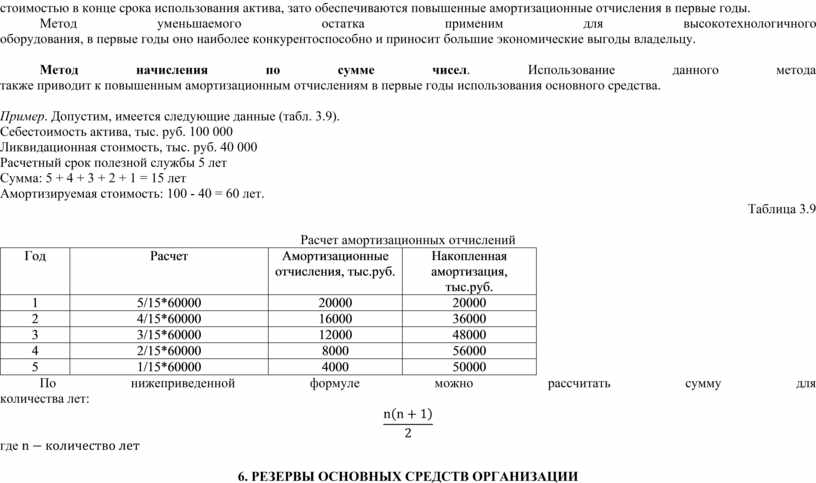

остатка применим для высокотехнологичного

Метод начисления

по сумме чисел. Использование данного метода

Себестоимость актива, тыс. руб. 100 000 Ликвидационная стоимость, тыс. руб. 40 000 Расчетный срок полезной службы 5 лет Сумма: 5 + 4 + 3 + 2 + 1 = 15 лет Амортизируемая стоимость: 100 - 40 = 60 лет. Таблица 3.9 Расчет амортизационных отчислений

По нижеприведенной

формуле можно рассчитать сумму для

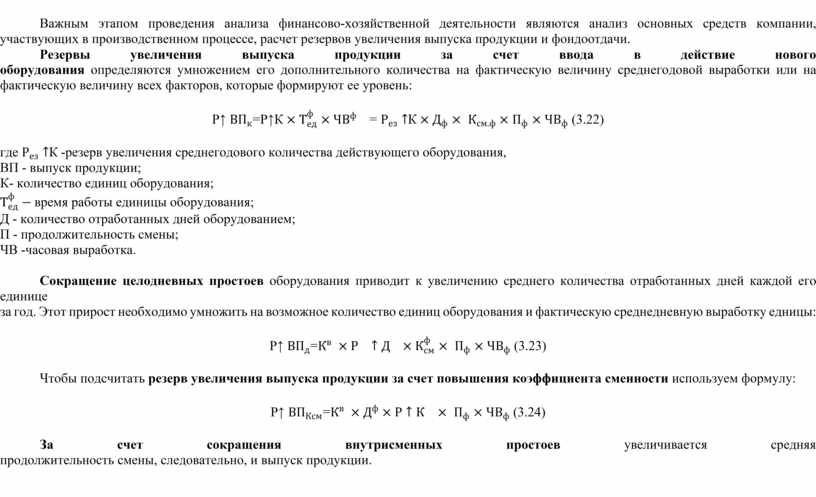

Важным этапом проведения анализа финансово-хозяйственной деятельности являются анализ основных средств компании, участвующих в производственном процессе, расчет резервов увеличения выпуска продукции и фондоотдачи. Резервы увеличения

выпуска продукции за счет ввода в действие нового

где ВП - выпуск продукции; К- количество единиц оборудования;

Д - количество отработанных дней оборудованием; П - продолжительность смены; ЧВ -часовая выработка.

Сокращение

целодневных простоев оборудования приводит к увеличению среднего

количества отработанных дней каждой его единице

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности используем формулу:

Р↑

За счет сокращения

внутрисменных простоев увеличивается средняя

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования:

Р↑

где ВПф - фактический объем валовой продукции; Рез ↑ ВП — резерв увеличения валовой продукции; Fф — фактические среднегодовые остатки основных средств организации; Fд - дополнительная сумма основных средств, которая понадобится для освоения резервов увеличения производства продукции; Рез↓ F — резерв сокращения фондов за счет реализации, сдачи в аренду, консервации и списания. Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности продукции:

По итогам комплексного анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют мониторинг их проведения. ПРИМЕР

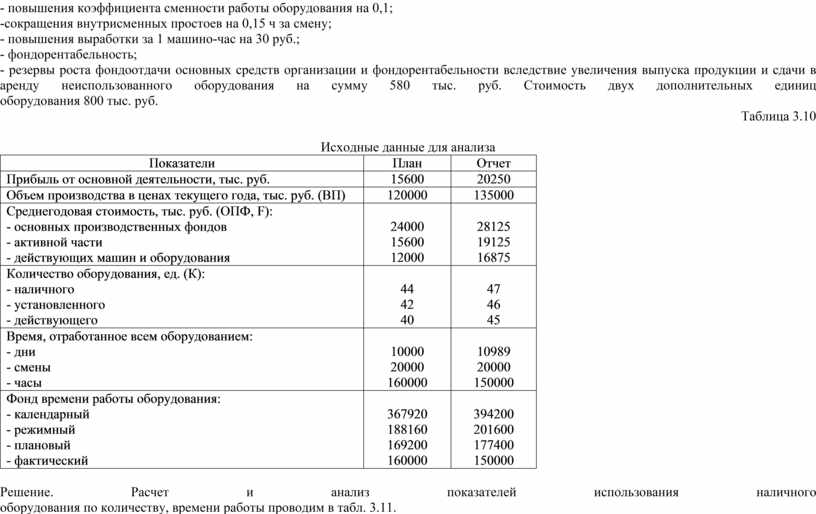

- показатели использования наличного оборудования по количеству, времени работы и мощности, дать оценку изменениям этих величин; - изменение объема выпуска продукции вследствие изменения количества действующего оборудования, времени его работы и выработки продукции за 1 машино-час; - резервы увеличения производства продукции в результате: - увеличения парка оборудования на две единицы; - сокращения целодневных простоев единицы оборудования на четыре дня; - повышения коэффициента сменности работы оборудования на 0,1; -сокращения внутрисменных простоев на 0,15 ч за смену; - повышения выработки за 1 машино-час на 30 руб.; - фондорентабельность; - резервы роста фондоотдачи

основных средств организации и фондорентабельности вследствие увеличения

выпуска продукции и сдачи в аренду неиспользованного оборудования на сумму

580 тыс. руб. Стоимость двух дополнительных единиц Таблица 3.10

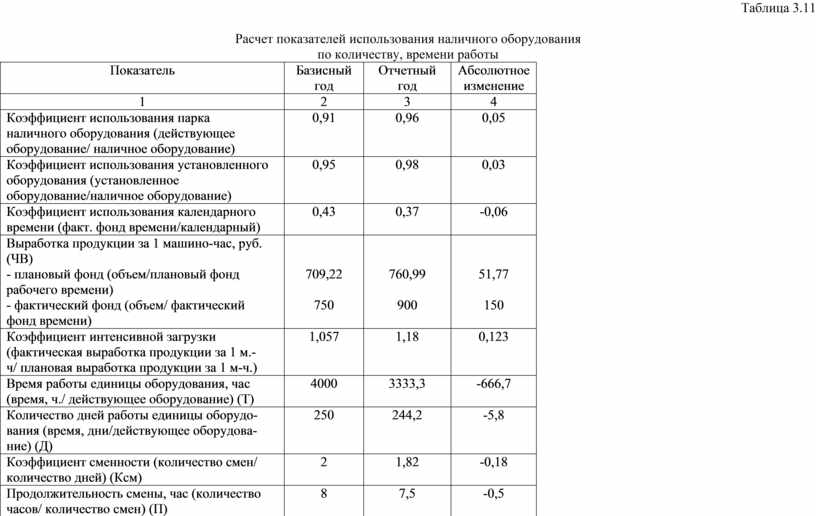

Таблица 3.11 Расчет показателей использования

наличного оборудования

ВП = К где ВП - выпуск продукции; K -количество единиц оборудования;

ЧВ-часовая выработка.

Оценим влияние каждого фактора:

Определяем резервы увеличения производства продукции в результате: - увеличения парка оборудования на 2 единицы: Р↑

Р↑

- повышения коэффициента сменности работы оборудования на 0, 1:

- повышения выработки за 1 машино-час на 30 руб.: Р↑

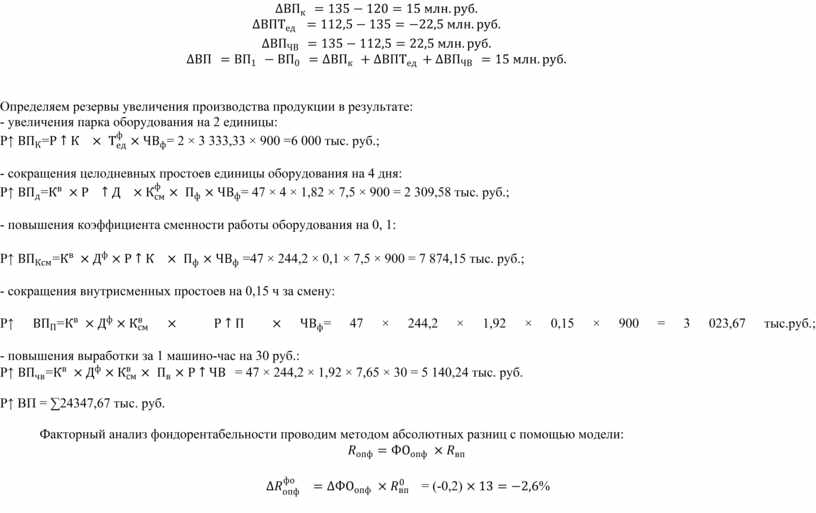

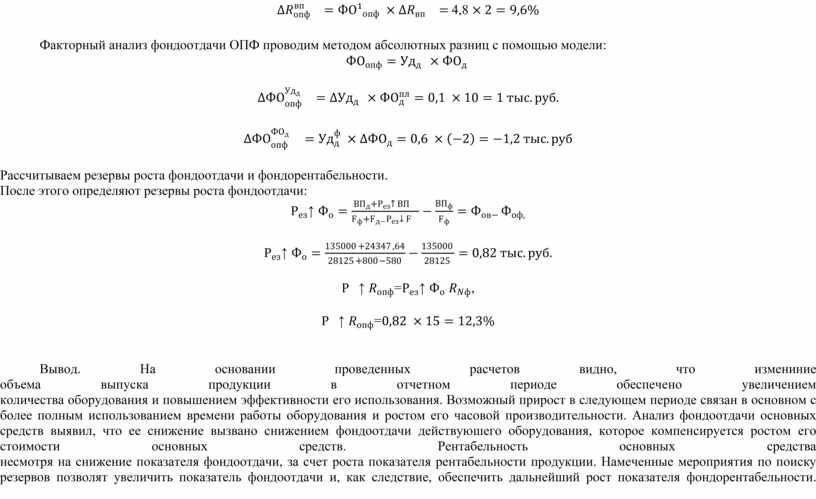

P↑ ВП = ∑24347,67 тыс. руб.

Факторный анализ фондорентабельности проводим методом абсолютных разниц с помощью модели:

Факторный анализ фондоотдачи ОПФ проводим методом абсолютных разниц с помощью модели:

Рассчитываем резервы роста фондоотдачи и фондорентабельности. После этого определяют резервы роста фондоотдачи:

Вывод. На

основании проведенных расчетов видно, что измениние Обучающиеся слушают, осмысливают, конспектируют, озвучивают заранее подготовленные материалы по теме.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4. Закрепление учебного материала (способов действий). Цели для преподавателя: - получить достоверную информацию о достижении всеми обучающимися запланированных результатов обучения; - организовать активные самостоятельные действия обучающихся с содержанием нового материала. Цели для обучающихся: - самостоятельно выполнять задания, требующие применения знаний в измененной ситуации. Цели этапа урока достигаются посредством: -организации работы по решению расчетных задач; - проведения оценки активности обучающихся в проведенном опросе, оценка индивидуальной работы обучающихся; -

|

Закрепление изученного материала проводится в виде фронтального опроса и выполнения самостоятельной работы в виде решения задачи: 4.1. Фронтальный опрос по вопросам: Фронтальный опрос учащихся группы: Проведение технологического диктанта по вопросам новой темы, с целью закрепления нового материала и подготовки к решению задач (задания и вопросы учащимся) 1. В чем состоят цели и задачи анализа основных средств организации? 2. Как определяется уровень обеспеченности организации основными средствами? 3. Какие виды основных средств

относят к активной и пассивной части 4. Что характеризуют показатели фондоотдачи и фондоемкости и технической вооруженности труда? 5.Какие показатели характеризуют интенсивность и эффективность использования основных средств? 6. Какие показатели характеризуют степень изношенности основных средств? 7. Что такое амортизация, какие виды амортизации основных средств существуют? 8. Как рассчитать резервы основных средств организации?

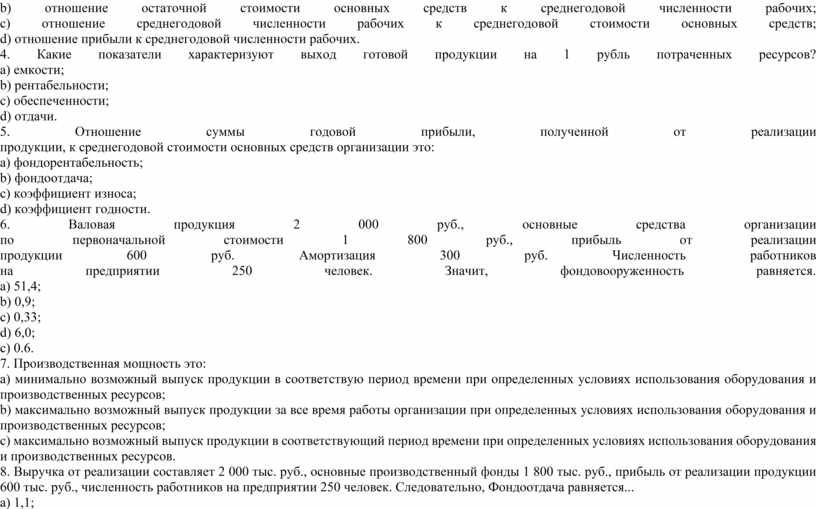

4.2. Тестирование (тесты для самопроверки) а) активной части основных производственных фондов; b) пассивной части основных производственных фондов c) основным непроизводственным фондам; d) оборотным средства организации; e) средствам обращения организации. 2. Коэффициент износа основных средств определяется как: a) отношение первоначальной стоимости основных средств к накопленной амортизации; b) отношение накопленной амортизации к остаточной стоимости основных средств; c) отношение накопленной амортизации к первоначальной стоимости основных средств; d) отношение прибыли к основным средствам организации; e) отношение накопленной амортизации к прибыли. 3. Фондовооруженность (капиталовооруженность) труда определяется как: а) Отношение среднегодовой

стоимости основных средств к среднегодовой численности рабочих; 4. Какие показатели характеризуют

выход готовой продукции на 1 рубль потраченных ресурсов? b) рентабельности; с) обеспеченности; d) отдачи. 5. Отношение суммы годовой

прибыли, полученной от реализации а) фондорентабельность; b) фондоотдача; c) коэффициент износа; d) коэффициент годности. 6. Валовая продукция 2 000 руб.,

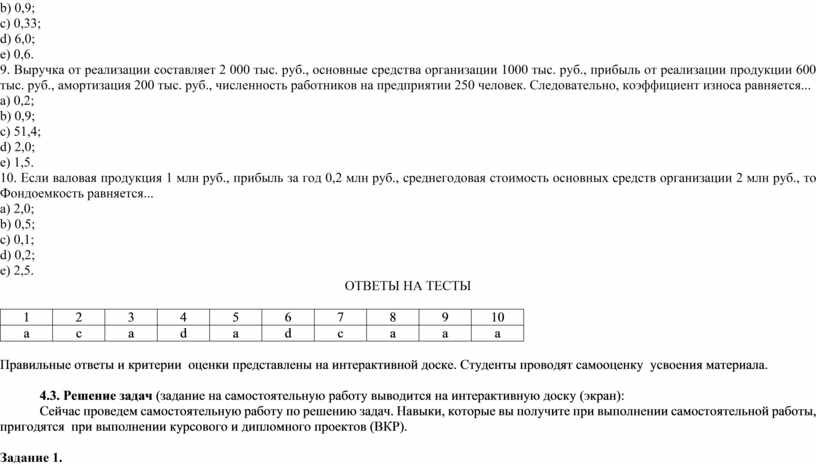

основные средства организации b) 0,9; c) 0,33; d) 6,0; c) 0.6. 7. Производственная мощность это: a) минимально возможный выпуск продукции в соответствую период времени при определенных условиях использования оборудования и производственных ресурсов; b) максимально возможный выпуск продукции за все время работы организации при определенных условиях использования оборудования и производственных ресурсов; c) максимально возможный выпуск продукции в соответствующий период времени при определенных условиях использования оборудования и производственных ресурсов. 8. Выручка от реализации составляет 2 000 тыс. руб., основные производственный фонды 1 800 тыс. руб., прибыль от реализации продукции 600 тыс. руб., численность работников на предприятии 250 человек. Следовательно, Фондоотдача равняется... a) 1,1; b) 0,9; c) 0,33; d) 6,0; e) 0,6. 9. Выручка от реализации составляет 2 000 тыс. руб., основные средства организации 1000 тыс. руб., прибыль от реализации продукции 600 тыс. руб., амортизация 200 тыс. руб., численность работников на предприятии 250 человек. Следовательно, коэффициент износа равняется... а) 0,2; b) 0,9; c) 51,4; d) 2,0; e) 1,5. 10. Если валовая продукция 1 млн руб., прибыль за год 0,2 млн руб., среднегодовая стоимость основных средств организации 2 млн руб., то Фондоемкость равняется... a) 2,0; b) 0,5; c) 0,1; d) 0,2; e) 2,5. ОТВЕТЫ НА ТЕСТЫ

Правильные ответы и критерии оценки представлены на интерактивной доске. Студенты проводят самооценку усвоения материала.

4.3. Решение задач (задание на самостоятельную работу выводится на интерактивную доску (экран): Сейчас проведем самостоятельную работу по решению задач. Навыки, которые вы получите при выполнении самостоятельной работы, пригодятся при выполнении курсового и дипломного проектов (ВКР).

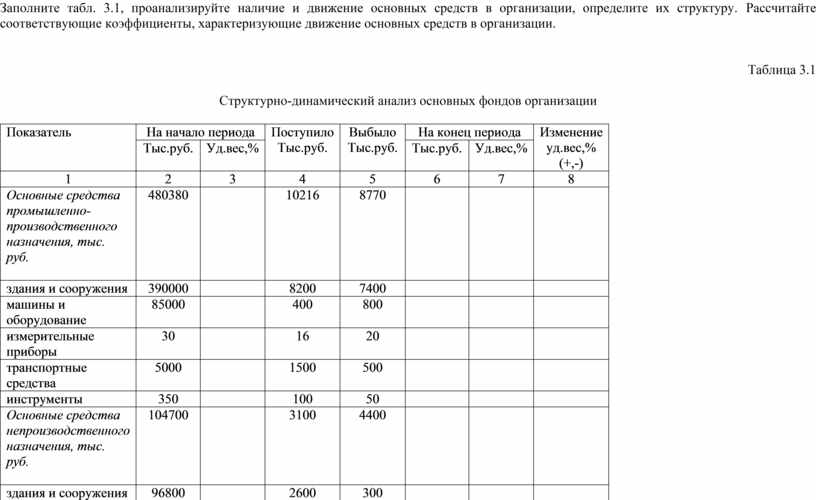

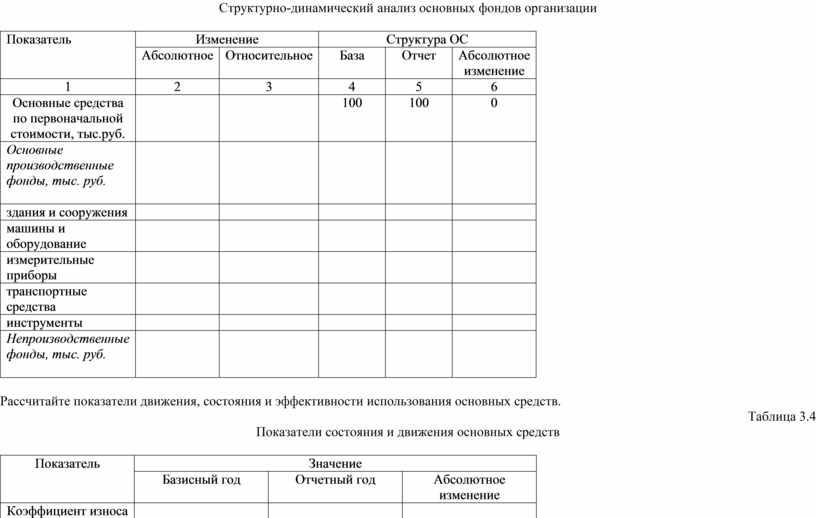

Задание 1. Заполните табл. 3.1, проанализируйте наличие и движение основных средств в организации, определите их структуру. Рассчитайте соответствующие коэффициенты, характеризующие движение основных средств в организации.

Таблица 3.1 Структурно-динамический анализ основных фондов организации

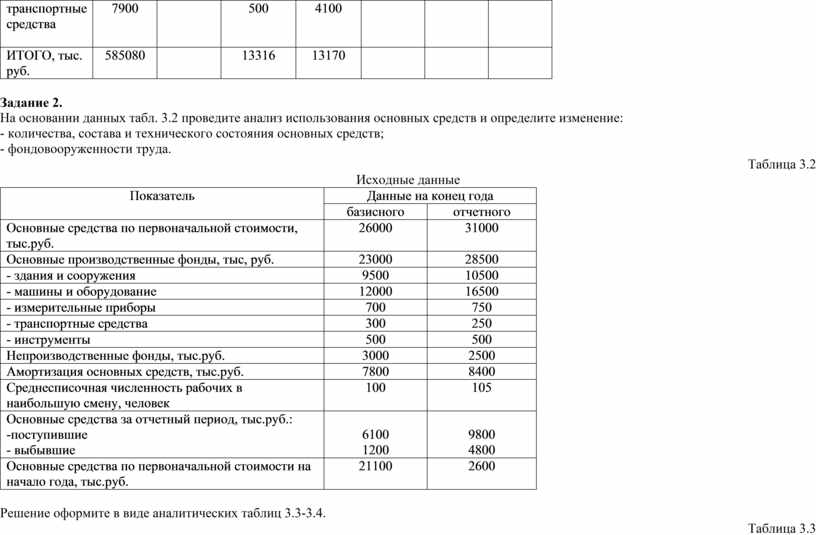

На основании данных табл. 3.2 проведите анализ использования основных средств и определите изменение: - количества, состава и технического состояния основных средств; - фондовооруженности труда. Таблица 3.2 Исходные данные

Таблица 3.3

Структурно-динамический анализ основных фондов организации

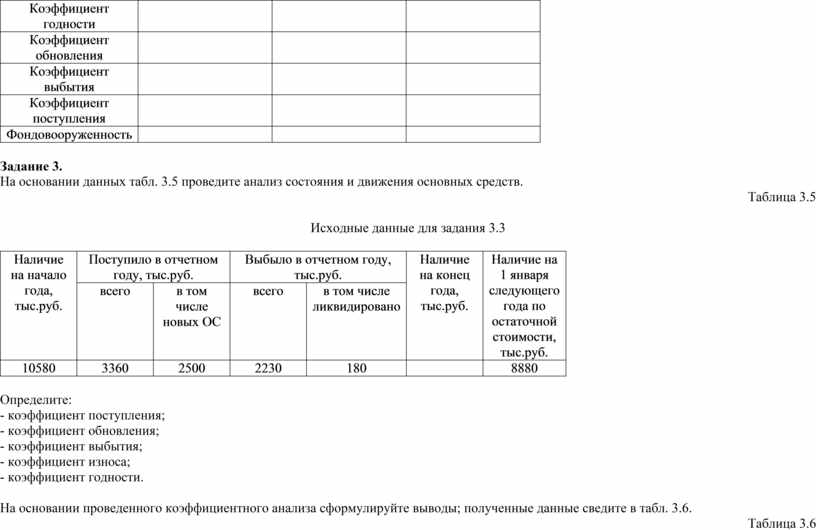

Таблица 3.4 Показатели состояния и движения основных

средств

Задание 3. На основании данных табл. 3.5 проведите анализ состояния и движения основных средств. Таблица 3.5

Исходные данные для задания 3.3

Определите: - коэффициент обновления; - коэффициент выбытия; - коэффициент износа; - коэффициент годности.

Таблица 3.6

Показатели состояния и движения основных

средств

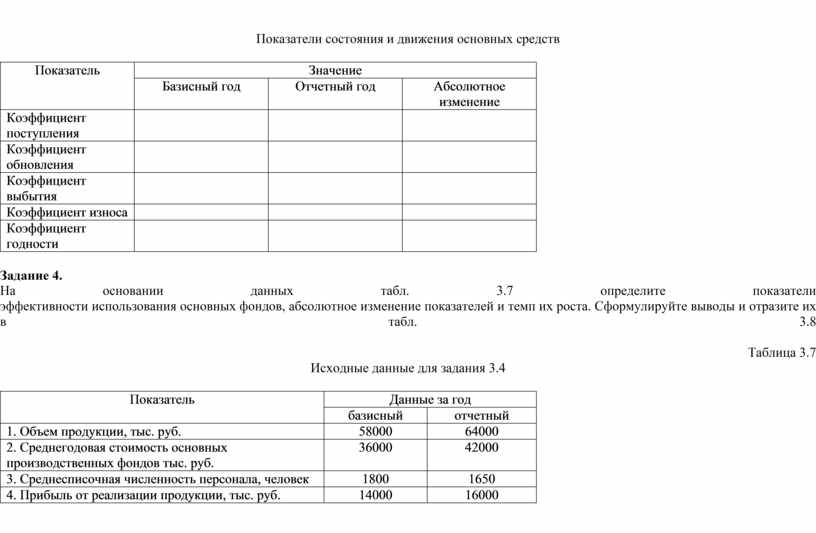

Задание 4. На основании данных табл. 3.7

определите показатели Таблица 3.7 Исходные данные для задания 3.4

Таблица 3.8 Показатели состояния и движения основных

средств

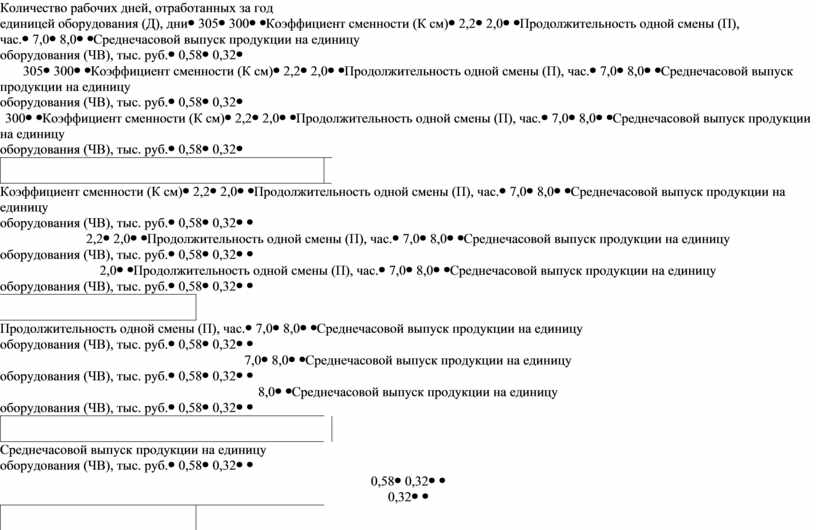

Задание 5. На основании данных табл. 3.9

определите абсолютное

Д - количество отработанных дней в периоде; Ксм - коэффициент сменности; П - средняя продолжительность смены; ЧВ - часовая выработка оборудования; Ц - цена единицы оборудования.

Таблица 3.9

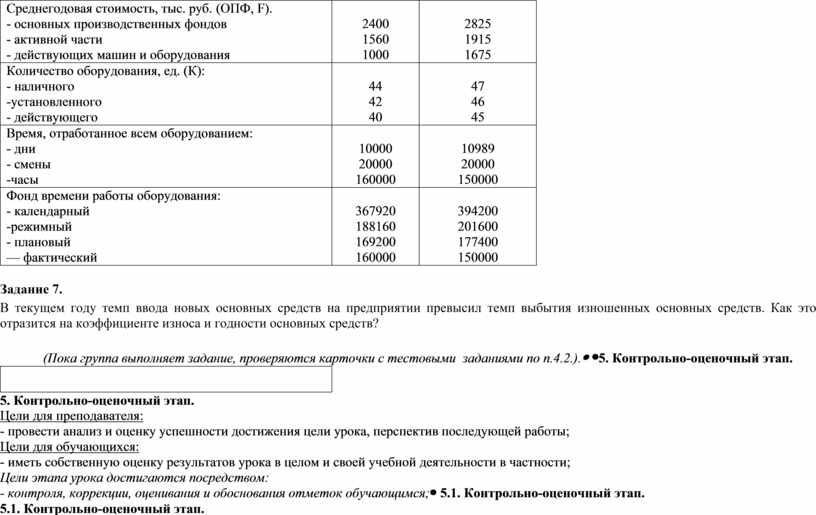

Задание 6. На основании данных табл. 3.10 определите: - показатели использования наличного оборудования по количеству времени работы и мощности, дать оценку изменениям этих величин; - изменение объема выпуска продукции вследствие изменения количества действующего оборудования, времени его работы и выработки продукции за 1 машино-час; - резервы увеличения производства продукции в результате: ü увеличения парка оборудования на две единицы; ü сокращения целодневных простоев единицы оборудования на четыре дня; ü повышения коэффициента сменности работы оборудования на 0,2; ü сокращения внутрисменных простоев на 0,5 ч за смену; ü повышения выработки за 1 машино-час на 50 руб.; - проведите факторный анализ фондорентабельности; - резервы роста фондоотдачи основных средств организации и фондорентабельности вследствие увеличения выпуска продукции и сдачи в аренду неиспользованного оборудования на сумму 630 тыс. руб. Стоимость двух дополнительных единиц оборудования 1130 тыс. руб.

Исходные данные для задания 3.6

Задание 7. В текущем году темп ввода новых основных средств на предприятии превысил темп выбытия изношенных основных средств. Как это отразится на коэффициенте износа и годности основных средств?

(Пока группа выполняет задание, проверяются карточки с тестовыми заданиями по п.4.2.). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5. Контрольно-оценочный этап. Цели для преподавателя: - провести анализ и оценку успешности достижения цели урока, перспектив последующей работы; Цели для обучающихся: - иметь собственную оценку результатов урока в целом и своей учебной деятельности в частности; Цели этапа урока достигаются посредством: - контроля, коррекции, оценивания и обоснования отметок обучающимся; |

5.1. Контрольно-оценочный этап. Взаимопроверка ответов на основе критериев для измерения достигнутых результатов (ОК и ПК) с заданными. Преподаватель выборочно проверяет правильность произведенных расчетов. Студенты формулируют затруднения и осуществляют коррекцию самостоятельно, по эталону, создается ситуация успеха для каждого обучающегося. Ситуация успеха заключается даже в выявлении и исправлении ошибки. Преподаватель ставит перед студентами задачу оценивания своей деятельности – определения соответствия достижения обучающихся заданным результатам урока. Обсуждение результатов оценки. Проводится анализ причин неудач и выделения недостающих операций и условий, которые обеспечили бы в дальнейшем успешное выполнение учебной задачи. Выявление границ нового знания.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6. Рефлексивный этап. Подведение итогов урока. Задание на дом. Цели для преподавателя: - организовать оценку результатов деятельности обучающимися, перспектив последующей работы; - поставить цели самостоятельной работы для обучающихся (что должны сделать обучающиеся в ходе выполнения домашнего задания). Цели для обучающихся: - иметь собственную оценку результатов урока: способов, проблем, путей решения и др.; - уяснить цели и содержание домашнего задания. Цели этапа урока достигаются посредством: - собственной оценки деятельности обучающимися; - определения для обучающихся содержания и объема домашнего задания; - создания условий для дифференцированного выбора обучающимися заданий для самостоятельной работы. |

6.1. Подведение итогов урока. Рефлексия. А завершить наш урок я предлагаю следующим образом, я буду говорить незаконченное предложение , а вы ребята его продолжать. Сегодня на уроке я узнал(а)…………. Самым интересным для меня было………….. Ребята посмотрите пожалуйста на экран и скажите, достигли мы поставленных целей, делаем вывод…………… Преподаватель формирует установку на улучшение результатов деятельности, студенты анализируют изменения в учебной деятельности на основе сравнения предшествующих и последующих достижений, анализа причин неудач и выделения недостающих операций и условий, которые обеспечили бы в дальнейшем успешное выполнение учебной задачи Выявление границ нового знания. Подводя итог сегодняшнего урока, хочу сказать, что целей, поставленных в начале занятия мы достигли. Изучили вопросы анализа обеспеченности организации основными средствами, а также эффективность их использования, приобрели практический опыт анализа информации о финансово-хозяйственном положении организации, ее платежеспособности и доходности. Полученные знания, помогут вам при выполнении последующих заданий. Сообщение оценок за урок. (Объявляются оценки, полученные в ходе урока, комментируется каждая оценка). Переходим к заключительному этапу нашего занятия. 6.2. Задание на дом. Ребята, запишите пожалуйста домашнее задание: 1. изучить Приказ Минфина России от 17.09.2020 N 204н (ред. от 30.05.2022) "Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения" (Зарегистрировано в Минюсте России 15.10.2020 N 60399) (на сайте КонсультантПлюс: https://www.consultant.ru/document/cons_doc_LAW_365338/76123180f1200d66eb1102dd61173d0f8d64d569/); 2. составить план конспекта, работа с лекциями, подготовка к тестовому контролю, подготовка к практическим занятиям Источники литературы 1. Косорукова И.В. Анализ финансово-хозяйственной деятельности: учебник. Москва: КНОРУС, 2024. - 342 с. (https://book.ru/book/952155); 2. Шадрина, Г. В. Анализ финансово-хозяйственной деятельности : учебник для среднего профессионального образования / Г. В. Шадрина, К. В. Голубничий. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2024. — 463 с. — (Профессиональное образование). — ISBN 978-5-534-16888-4. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/538459 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение: Презентация

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.