Поделиться

Министерство образования и науки Республики Татарстан

Государственное автономное профессиональное образовательное учреждение

«Альметьевский торгово-экономический техникум»

Технологическая карта

по учебной дисциплине «ОП.03 Налоги и налогообложение»

Тема: Налог на добавленную стоимость

Специальность 38.02.01 Экономика и бухгалтерский учёт (по отраслям)

Разработала:

Шигапова Лилия Рафиковна

Преподаватель экономических дисциплин

ГАПОУ «Альметьевский торгово-экономический техникум»

2024

Аннотация

Цель дисциплины «Налоги и налогообложение»: формирование у студентов системы теоретических знаний и практических навыков, необходимых для понимания основ налогообложения в Российской Федерации, характеристики теоретических аспектов налогообложения, раскрытия механизма исчисления налогов.

Дисциплина «Налоги и налогообложение» включена в обязательную часть общепрофессионального цикла образовательной программы.

Результаты освоения дисциплины соотносятся с планируемыми результатами освоения образовательной программы, представленными в матрице компетенций выпускника (п. 4.3 ПОП).

В результате освоения дисциплины обучающийся должен:

|

Код ОК, ПК |

Уметь |

Знать |

|

ОК 03 |

- определять актуальность нормативно-правовой документации в профессиональной деятельности |

- содержание актуальной нормативно-правовой документации |

|

ПК 1.3 |

- идентифицировать объекты налогообложения, исчислять налоговую базу, сумму налога и сбора, а также сумму взносов в государственные внебюджетные фонды; - составлять регистры налогового учета, налоговые расчеты и декларации, отчетность в государственные внебюджетные фонды |

- законодательство Российской Федерации о налогах и сборах, бухгалтерском учете, социальном и медицинском страховании, пенсионном обеспечении; - гражданское, таможенное, трудовое, валютное, бюджетное законодательство Российской Федерации; - законодательство Российской Федерации, регулирующее административную и уголовную ответственность за нарушения в сфере уплаты налогов и сборов; - законодательство Российской Федерации в сфере деятельности экономического субъекта; - практика применения законодательства Российской Федерации; - судебная практика по налогообложению |

|

Этапы урока |

Содержание этапов урока |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Организационный момент. Цели для преподавателя: - создать условия для возникновения у обучающихся внутренней потребности включения в учебную деятельность; - способствовать повышению мотивации учения. Цели для обучающихся: - включиться в учебную деятельность; - подготовиться к восприятию нового учебного материала (способов практической деятельности). Цели этапа урока достигаются посредством: -объявления темы урока и постановки общих целей урока, выделения учебных задач по этапам урока; - разъяснения роли изучаемого содержания в процессе формирования конкретных общих и профессиональных компетенций, для будущей профессиональной деятельности. |

1.1. Проверка наличия обучающихся. - Добрый день, ребята! Я очень рада всех вас сегодня видеть на нашем уроке в хорошем настроении. Желаю вам успешной работы. Приветствие, проверка студентов по списку. Эмоциональный настрой на предстоящую учебную деятельность. 1.2. Целевая установка на урок. Мы продолжаем изучение подраздела «Федеральные налоги и сборы» раздела «Основные налоги и сборы». Тема нашего сегодняшнего урока «Налог на добавленную стоимость (НДС)». Обучающиеся записывают тему урока. В результате освоения материала темы студент должен: - налоговое законодательство РФ; - проблемы и перспективы развития налоговой системы РФ; - оценивать изменения налогового законодательства в части механизма налогообложения; - определять пути его дальнейшего совершенствования; - производить расчеты сумм налогов, перечисляемых в бюджет; - методикой исчисления федеральных налогов и сборов. Исходя из темы определите, пожалуйста, цель нашего урока. Целью нашего урока является получение знаний по элементам налогообложения НДС и научится рассчитывать НДС, содержащийся в цене товаров (работ, услуг). Ваша главная задача на уроке: хорошо усвоить теоретический материал и научиться применять полученные знания и умения при выполнении заданий во время учебной и производственной практики, а затем в дальнейшей вашей работе на предприятиях. Для достижения цели урока, какую работу нам необходимо провести? (Ответы студентов). Студенты планируют способы достижения намеченной цели в процессе групповой работы. Вывод преподавателя. Для того, чтобы урок прошел плодотворно и эффективно, обозначим его задачи поэтапно: 1. Проверим, насколько вы усвоили ранее изученный материал: Проведем письменный (в виде тестов) опрос. 2. Изучим новый материал по теме: «Налог на добавленную стоимость (НДС)». 3. Закрепим изученный материал. Проведем устный опрос. 4. На последнем этапе урока вам будет дано практическое задание: решение задач по теме урока. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. Актуализация знаний. Опрос обучающихся по заданному на дом материалу. Цели для преподавателя: - установить уровень усвоения знаний (способов действий); - обобщить и закрепить знания (способы действий), актуальные на уроке; - определить ошибки и пробелы в знаниях, пути их устранения; - стимулировать активность и инициативу обучающихся при опросе. Цели для обучающихся: - актуализировать знания (способы действий), необходимые для восприятия нового учебного материла (овладения новыми способами действий); - владеть различными видами устного изложения учебного материала в соответствии с заданием; - оформлять письменные работы в соответствии с предъявляемыми требованиями. Цели этапа урока достигаются посредством: - организации тестирования, по пройденному учебному материалу; - проведения оценки выявленного уровня знаний (освоения способов действий) как в целом по учебной группе, так и отдельных обучающихся; - проведения оценки активности обучающихся в проведенном опросе. |

2.1. Актуализация опорных знаний и способов действий (проводится опрос студентов по заданному на дом материалу с использованием дифференцированного подхода к оценке результатов усвоения): Но, прежде чем приступить к изучению этой темы, нам необходимо вспомнить о том, что мы проходили на прошлых занятиях. Ребята, для того чтобы проверить ваши знания по пройденным темам предлагаю вам выполнить тестовые задания. Бланки с заданиями лежат перед вами на партах. Вопросы высвечиваются на экране либо по ссылке Образовательной платформы Юрайт (Интерактивные тесты платформы «Юрайт» ТЕСТ 2. Основы налогового законодательства Российской Федерации https://urait.ru/quiz/run-test/0A22CEA9-6DA1-4438-A6FD-420130653E9E/7EF100F6-4C03-4BD7-A6B3-A415509DE78E) Время выполнения задания 20 минут, приступайте, пожалуйста. Время вышло, а теперь ребята обменяйтесь тестовыми бланками друг с другом и проверьте друг друга, опираясь на эталон ответов, подсчитайте сумму баллов. (После тестов проводится опрос пяти студентов с выведением правильных ответов на экране. Оценки за ответы озвучиваются сразу же.)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3. Изучение нового учебного материала (способов действий). Цели для преподавателя: - обеспечить восприятие, осмысление и первичное запоминание знаний, связей и отношений в изучении понятий; - способствовать развитию познавательных способностей обучающихся посредством формирования умений рационального составления конспекта лекции. Цели для обучающихся: - понять объясняемый материал, запомнить определения изучаемых параметров, осмыслить изучаемый учебный материал, уметь применять знания для расчета и составления технологических карт; - составить конспект по изучаемому материалу. Цели этапа урока достигаются посредством: - объяснения нового учебного материала с использованием принципа доступности, наглядности; - пояснений по рациональному конспектированию изучаемого материала.

|

Проводится объяснение нового учебного материала, основные положения новой темы тезисно выводятся на интерактивной доске (экране):

Для правильного расчета сумм НДС по реализованным товарам (работам, услугам), нужно определить: - место реализации; - сумму выручки от реализации - ставку НДС, по которой облагаются реализованные товары (работы, услуги); - момент

реализации (день, когда НДС должен быть начислен НДС нужно платить, только если товары (работы, услуги) реализованы в России. Товары считаются реализованными в России, если выполнено хотя бы одно из условий: - товар

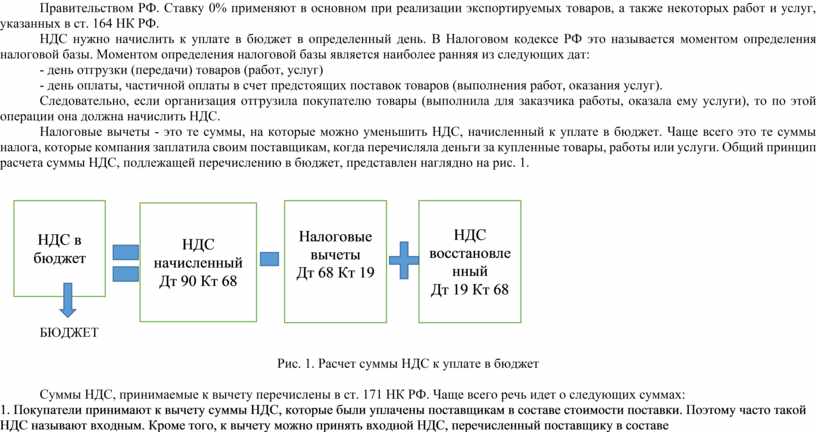

находится в России и при реализации не перемещается. - в момент отгрузки (транспортировки) товар находится в России. С выручки от продажи товара продавец заплатит НДС. Если ни одно из указанных условий не выполняется, то НДС с реализации товаров платить не нужно. В общем случае выручку от реализации товаров (работ услуг) рассчитывают исходя из тех цен, которые установлены в договоре с покупателем (заказчиком). Но в некоторых случаях налоговые инспекторы могут проверить, действительно ли установленные в договоре цены соответствуют рыночным. Это касается сделок, которые указаны в ст. 105.14 НК РФ. Ставки НДС - 20, 10 и 0%. Размер ставки зависит от того, какие именно товары (работы, услуги) и на каких условиях реализует компания. В некоторых случаях сумму НДС к уплате в бюджет нужно определять по расчетным ставкам (10/110 или 20/120). В основном товары, работы и услуги облагаются НДС по ставе 20%. При этом ставку 10% можно применять только к тем товарам которые указаны в перечнях, утвержденных Правительством РФ. Ставку 0% применяют в основном при реализации экспортируемых товаров, а также некоторых работ и услуг, указанных в ст. 164 НК РФ. НДС нужно начислить к уплате в бюджет в определенный день. В Налоговом кодексе РФ это называется моментом определения налоговой базы. Моментом определения налоговой базы является наиболее ранняя из следующих дат: - день отгрузки (передачи) товаров (работ, услуг) - день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг). Следовательно, если организация отгрузила покупателю товары (выполнила для заказчика работы, оказала ему услуги), то по этой операции она должна начислить НДС. Налоговые вычеты - это те суммы, на которые можно уменьшить НДС, начисленный к уплате в бюджет. Чаще всего это те суммы налога, которые компания заплатила своим поставщикам, когда перечисляла деньги за купленные товары, работы или услуги. Общий принцип расчета суммы НДС, подлежащей перечислению в бюджет, представлен наглядно на рис. 1.

БЮДЖЕТ

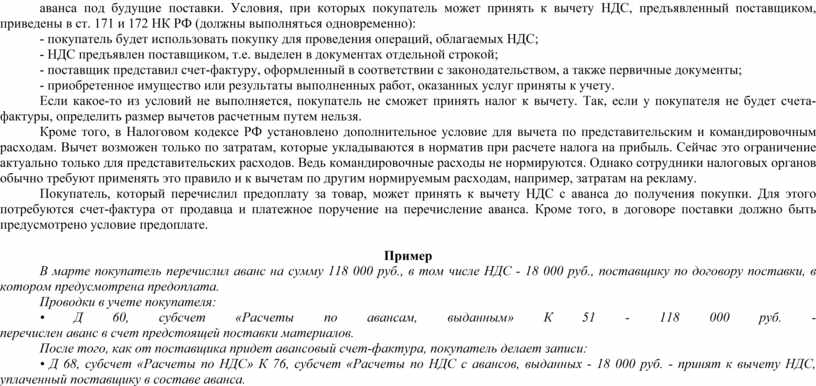

Суммы НДС, принимаемые к вычету перечислены в ст. 171 НК РФ. Чаще всего речь идет о следующих суммах: 1. Покупатели принимают к вычету суммы НДС, которые были уплачены поставщикам в составе стоимости поставки. Поэтому часто такой НДС называют входным. Кроме того, к вычету можно принять входной НДС, перечисленный поставщику в составе аванса под будущие поставки. Условия, при которых покупатель может принять к вычету НДС, предъявленный поставщиком, приведены в ст. 171 и 172 НК РФ (должны выполняться одновременно): - покупатель будет использовать покупку для проведения операций, облагаемых НДС; - НДС предъявлен поставщиком, т.е. выделен в документах отдельной строкой; - поставщик представил счет-фактуру, оформленный в соответствии с законодательством, а также первичные документы; - приобретенное имущество или результаты выполненных работ, оказанных услуг приняты к учету. Если какое-то из условий не выполняется, покупатель не сможет принять налог к вычету. Так, если у покупателя не будет счета-фактуры, определить размер вычетов расчетным путем нельзя. Кроме того, в Налоговом кодексе РФ установлено дополнительное условие для вычета по представительским и командировочным расходам. Вычет возможен только по затратам, которые укладываются в норматив при расчете налога на прибыль. Сейчас это ограничение актуально только для представительских расходов. Ведь командировочные расходы не нормируются. Однако сотрудники налоговых органов обычно требуют применять это правило и к вычетам по другим нормируемым расходам, например, затратам на рекламу. Покупатель, который перечислил предоплату за товар, может принять к вычету НДС с аванса до получения покупки. Для этого потребуются счет-фактура от продавца и платежное поручение на перечисление аванса. Кроме того, в договоре поставки должно быть предусмотрено условие предоплате.

В марте покупатель перечислил аванс на сумму 118 000 руб., в том числе НДС - 18 000 руб., поставщику по договору поставки, в котором предусмотрена предоплата. Проводки в учете покупателя: • Д 60, субсчет

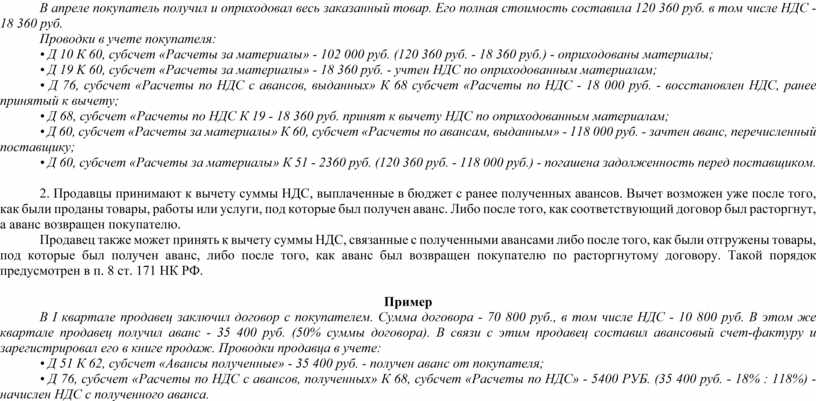

«Расчеты по авансам, выданным» К 51 - 118 000 руб. - После того, как от поставщика придет авансовый счет-фактура, покупатель делает записи: • Д 68, субсчет «Расчеты по НДС» К 76, субсчет «Расчеты по НДС с авансов, выданных - 18 000 руб. - принят к вычету НДС, уплаченный поставщику в составе аванса. В апреле покупатель получил и оприходовал весь заказанный товар. Его полная стоимость составила 120 360 руб. в том числе НДС - 18 360 руб. Проводки в учете покупателя: • Д 10 К 60, субсчет «Расчеты за материалы» - 102 000 руб. (120 360 руб. - 18 360 руб.) - оприходованы материалы; • Д 19 K 60, субсчет «Расчеты за материалы» - 18 360 руб. - учтен НДС по оприходованным материалам; • Д 76, субсчет «Расчеты по НДС с авансов, выданных» К 68 субсчет «Расчеты по НДС - 18 000 руб. - восстановлен НДС, ранее принятый к вычету; • Д 68, субсчет «Расчеты по НДС К 19 - 18 360 руб. принят к вычету НДС по оприходованным материалам; • Д 60, субсчет «Расчеты за материалы» К 60, субсчет «Расчеты по авансам, выданным» - 118 000 руб. - зачтен аванс, перечисленный поставщику; • Д 60, субсчет «Расчеты за материалы» К 51 - 2360 руб. (120 360 руб. - 118 000 руб.) - погашена задолженность перед поставщиком.

2. Продавцы принимают к вычету суммы НДС, выплаченные в бюджет с ранее полученных авансов. Вычет возможен уже после того, как были проданы товары, работы или услуги, под которые был получен аванс. Либо после того, как соответствующий договор был расторгнут, а аванс возвращен покупателю. Продавец также может принять к вычету суммы НДС, связанные с полученными авансами либо после того, как были отгружены товары, под которые был получен аванс, либо после того, как аванс был возвращен покупателю по расторгнутому договору. Такой порядок предусмотрен в п. 8 ст. 171 НК РФ.

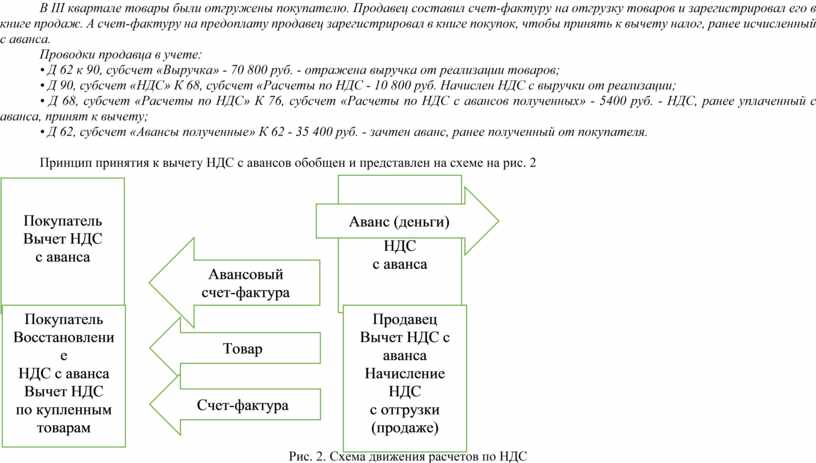

В I квартале продавец заключил договор с покупателем. Сумма договора - 70 800 руб., в том числе НДС - 10 800 руб. В этом же квартале продавец получил аванс - 35 400 руб. (50% суммы договора). В связи с этим продавец составил авансовый счет-фактуру и зарегистрировал его в книге продаж. Проводки продавца в учете: • Д 51 К 62, субсчет «Авансы полученные» - 35 400 руб. - получен аванс от покупателя; • Д 76, субсчет «Расчеты по НДС с авансов, полученных» К 68, субсчет «Расчеты по НДС» - 5400 РУБ. (35 400 руб. - 18% : 118%) - начислен НДС с полученного аванса. В III квартале товары были отгружены покупателю. Продавец составил счет-фактуру на отгрузку товаров и зарегистрировал его в книге продаж. А счет-фактуру на предоплату продавец зарегистрировал в книге покупок, чтобы принять к вычету налог, ранее исчисленный с аванса. Проводки продавца в учете: • Д 62 к 90, субсчет «Выручка» - 70 800 руб. - отражена выручка от реализации товаров; • Д 90, субсчет «НДС» К 68, субсчет «Расчеты по НДС - 10 800 руб. Начислен НДС с выручки от реализации; • Д 68, субсчет «Расчеты по НДС» К 76, субсчет «Расчеты по НДС с авансов полученных» - 5400 руб. - НДС, ранее уплаченный с аванса, принят к вычету; • Д 62, субсчет «Авансы полученные» К 62 - 35 400 руб. - зачтен аванс, ранее полученный от покупателя.

Принцип принятия к вычету НДС с авансов обобщен и представлен на схеме на рис. 2

Рассмотрим рис.

2. Продавец в течение пяти дней после получения аванса выставляет покупателю

счет-фактуру. При этом сумма НДС определяется по расчетной ставке 20/120 или

10/110. Теперь

покупатель

вправе принять этот НДС к вычету. Когда товар отправляется к покупателю,

продавец выставляет счет-фактуру на полную стоимость товара. Покупатель по этому

документу принимает

полную

сумму НДС к вычету, а ранее принятый НДС по авансовому счету-фактуре

восстанавливает в бюджет. Также восстановить нужно и тот НДС, который был

принят по авансовому счету-фактуре, но в дальнейшем отгрузка не произошла,

договор расторгли, 3. Также компания может принять к вычету на последнее число квартала налог, начисленный при выполнении строительных работ для своих собственных нужд. 4. Импортеры принимают к вычету НДС, уплаченный на таможне при импорте товаров. Налоговые агенты принимают к вычету НДС, перечисленный за контрагента. Документом, который является первичным для учета НДС, является счет-фактура, поэтому она составляется, когда: - продавец отгружает товары покупателю; - продавец получает предоплату от покупателя; - компания передает товары (выполняет работы, оказывает услуги) на безвозмездной основе; - компания строит для собственного потребления. При этом счет-фактуру надо составлять на последнее число каждого квартала, в котором компания выполняет строительно-монтажные работы. Если строительство ведется смешанным способом, стоимость работ, выполненных подрядчиком, в счете-фактуре отражать не нужно. Составить счет-фактуру нужно и в том случае, если компания использует освобождение от обязанностей налогоплательщика, предусмотренное ст. 145 НК РФ. Тогда в счете-фактуре нужно сделать запись «Без НДС». Счет-фактура не составляется в некоторых случаях, которые оговорены Налоговым кодексом РФ. В частности, счета-фактуры обычно не составляют компании и предприниматели, которые: - заняты розничной торговлей, общественным питанием, оказывают услуги населению за наличный расчет и вместо счетов-фактур выдают покупателям кассовые чеки или бланки строгой отчетности; - реализуют товары, работы или услуги, подпадающие под льготы, например, выдают займы; - применяют УСН или платят ЕНВД (с 1 января 2021 года система налогообложения в виде единого налога на вмененный доход (ЕНВД) не применяется (Федеральный закон от 29.06.2012 № 97-ФЗ) . Счет-фактуру нужно оформить не позднее пяти календарных дней с момента, когда возникла обязанность по ее составлению. Форма счета-фактуры утверждена постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Продавцы вправе составлять счета-фактуры как в бумажном, так и в электронном виде, заверив их электронной цифровой подписью. В большинстве случаев счет-фактуру составляют в двух экземплярах. Один экземпляр продавец должен передать покупателю, второй - зарегистрировать в книге продаж. Покупатель на основании счета-фактуры может принять НДС по приобретенным товарам к вычету. Для этого он должен зарегистрировать счет-фактуру в книге покупок. Определить сумму НДС, подлежащую уплате в бюджет, помогает книга продаж. Форма книги продаж установлена в приложении № 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Книгу продаж можно вести как на бумаге, так и в электронном виде. В книге продаж чаще всего регистрируют счета-фактуры, которые компания составила в следующих случаях: - отгрузка товаров, а также безвозмездная передача имущества; - получение авансов, в том числе в не денежной форме; - выполнение строительно-монтажных работ для собственного потребления; - получение от покупателя сумм, которые связаны с расчетами по оплате товаров (работ, услуг). Также в книге продаж обычно регистрируют счета-фактуры, составленные налоговыми агентами. Например, при покупке товаров у иностранной организации. Определить сумму НДС, подлежащую вычету, помогает книга покупок. В книге покупок покупатели регистрируют следующие счета-фактуры: - полученные от продавцов на предоплату; - полученные от продавцов на закупленные товары; - составленные компанией на стоимость строительно-монтажных работ, выполненных для собственных нужд. При этом, если компания получила от продавца счет-фактуру на безвозмездно переданные ей товары, данный документ не нужно регистрировать в книге покупок, поскольку продавец в данном случае не предъявляет компании налог к уплате. Также в книге покупок регистрируют корректировочные счета-фактуры: - продавцы при уменьшении стоимости отгруженных товаров; - покупатели при увеличении стоимости приобретенных товаров. Счета-фактуры, полученные от продавцов, регистрируют в книге покупок по мере возникновения права на налоговые вычеты. На основании книги покупок и книги продаж заполняется декларация по НДС. Декларацию по НДС обязаны сдавать в инспекцию все компании, являющиеся плательщиками этого налога. Декларация сдается только вместе с книгой покупок и книгой продаж только в электронном виде, заверенными электронной цифровой подписью руководителя хозяйствующего субъекта). В настоящее время используется форма декларации НДС, утвержденной приказом ФНС от 12.12.2022 № ЕД-7-3/1191@. С 2015 г. в декларацию по НДС включены разделы, повторяющие книгу покупок и книгу продаж. В декларации по НДС всего 12 разделов, из которых обязательны только титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Другие разделы заполняются, если у хозяйствующего субъекта были облагаемые НДС обороты. Декларацию по НДС отправляют в электронной форме в налоговую инспекцию по месту налогового учета хозяйствующего субъекта в срок до 25 числа месяца, следующего за отчетным кварталом.

Обучающиеся слушают, осмысливают, конспектируют, озвучивают заранее подготовленные материалы по теме.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4. Закрепление учебного материала (способов действий). Цели для преподавателя: - получить достоверную информацию о достижении всеми обучающимися запланированных результатов обучения; - организовать активные самостоятельные действия обучающихся с содержанием нового материала. Цели для обучающихся: - самостоятельно выполнять задания, требующие применения знаний в измененной ситуации. Цели этапа урока достигаются посредством: -организации работы по решению расчетных задач; - проведения оценки активности обучающихся в проведенном опросе, оценка индивидуальной работы обучающихся; -

|

Закрепление изученного материала проводится в виде фронтального опроса и выполнения самостоятельной работы в виде решения задачи: 4.1. Фронтальный опрос по вопросам: Фронтальный опрос учащихся группы: Проведение технологического диктанта по вопросам новой темы, с целью закрепления нового материала и подготовки к решению задач (задания и вопросы учащимся) 1. Плательщики НДС в РФ.

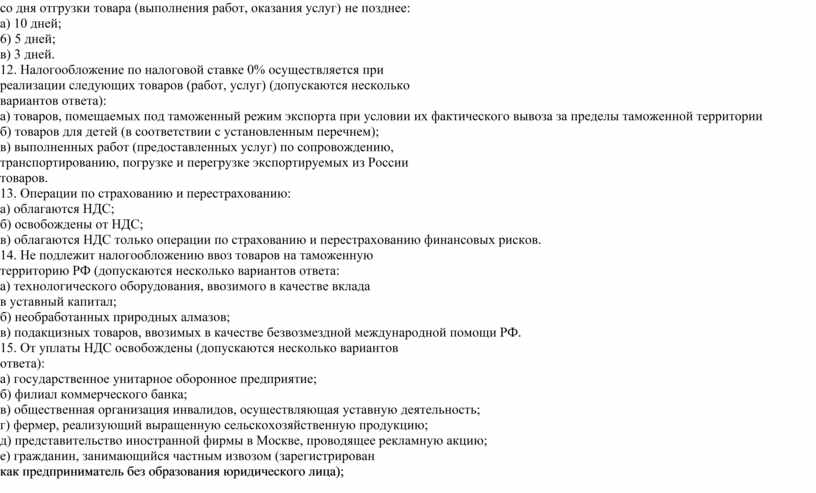

4.2. Тестирование 1. Плательщики

НДС -это (допускаются несколько вариантов ответа): a) является единым

на всей территории РФ: 9. Добровольный

отказ от ранее оформленного освобождения от налогообложения по ст. 145 НК не

допускается на период: 11.

Налогоплательщик обязан выставить покупателю счет-фактур как

предприниматель без образования юридического лица);

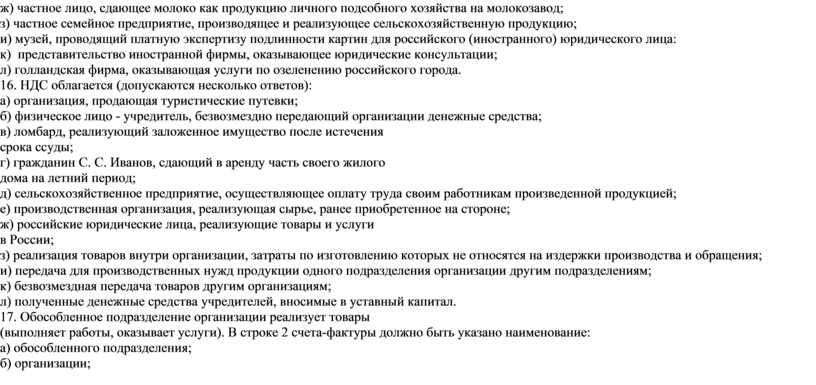

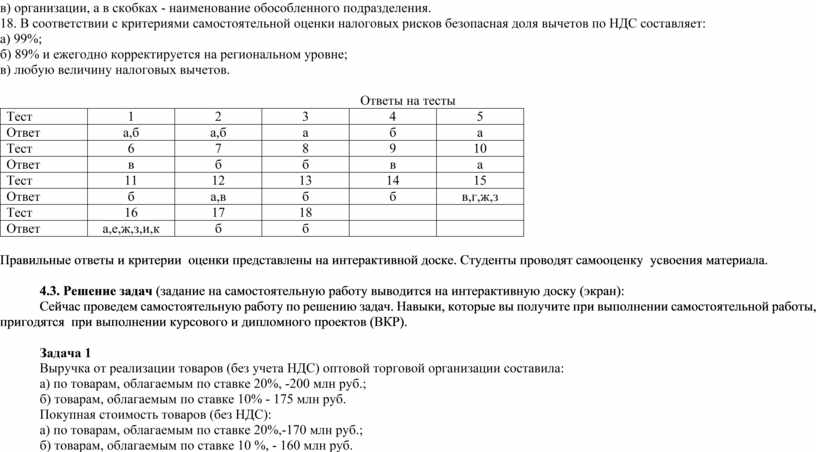

Ответы на тесты

Правильные ответы и критерии оценки представлены на интерактивной доске. Студенты проводят самооценку усвоения материала.

4.3. Решение задач (задание на самостоятельную работу выводится на интерактивную доску (экран): Сейчас проведем самостоятельную работу по решению задач. Навыки, которые вы получите при выполнении самостоятельной работы, пригодятся при выполнении курсового и дипломного проектов (ВКР).

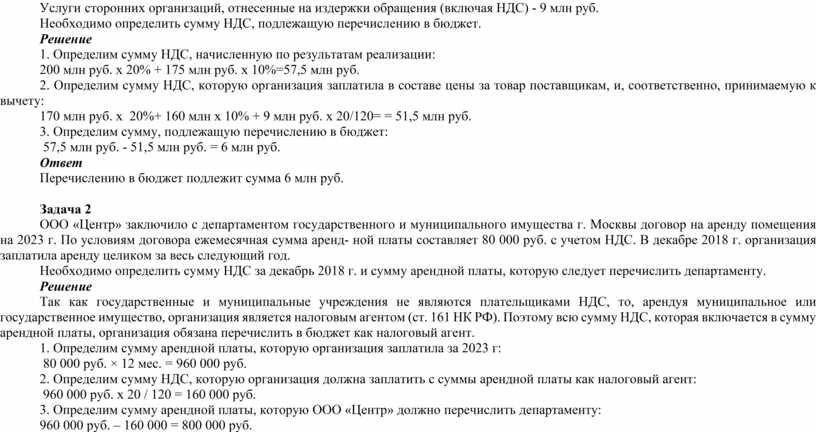

Задача 1 Выручка от реализации товаров (без учета НДС) оптовой торговой организации составила: а) по товарам, облагаемым по ставке 20%, -200 млн руб.; б) товарам, облагаемым по ставке 10% - 175 млн руб. Покупная стоимость товаров (без НДС): а) по товарам, облагаемым по ставке 20%,-170 млн руб.; б) товарам, облагаемым по ставке 10 %, - 160 млн руб. Услуги сторонних организаций, отнесенные на издержки обращения (включая НДС) - 9 млн руб. Необходимо определить сумму НДС, подлежащую перечислению в бюджет. Решение 1. Определим сумму НДС, начисленную по результатам реализации: 200 млн руб. х 20% + 175 млн руб. х 10%=57,5 млн руб. 2. Определим сумму НДС, которую организация заплатила в составе цены за товар поставщикам, и, соответственно, принимаемую к вычету: 170 млн руб. х 20%+ 160 млн х 10% + 9 млн руб. х 20/120= = 51,5 млн руб. 3. Определим сумму, подлежащую перечислению в бюджет: 57,5 млн руб. - 51,5 млн руб. = 6 млн руб. Ответ Перечислению в бюджет подлежит сумма 6 млн руб.

Задача 2 ООО «Центр» заключило с департаментом государственного и муниципального имущества г. Москвы договор на аренду помещения на 2023 г. По условиям договора ежемесячная сумма аренд- ной платы составляет 80 000 руб. с учетом НДС. В декабре 2018 г. организация заплатила аренду целиком за весь следующий год. Необходимо определить сумму НДС за декабрь 2018 г. и сумму арендной платы, которую следует перечислить департаменту. Решение Так как государственные и муниципальные учреждения не являются плательщиками НДС, то, арендуя муниципальное или государственное имущество, организация является налоговым агентом (ст. 161 НК РФ). Поэтому всю сумму НДС, которая включается в сумму арендной платы, организация обязана перечислить в бюджет как налоговый агент. 1. Определим сумму арендной платы, которую организация заплатила за 2023 г: 80 000 руб. × 12 мес. = 960 000 руб. 2. Определим сумму НДС, которую организация должна заплатить с суммы арендной платы как налоговый агент: 960 000 руб. х 20 / 120 = 160 000 руб. 3. Определим сумму арендной платы, которую ООО «Центр» должно перечислить департаменту: 960 000 руб. – 160 000 = 800 000 руб. Ответ Сумма НДС за декабрь 2018 г. составляет 160 000 руб., сумма арендной платы, которую необходимо перечислить департаменту, равна 800 000 руб.

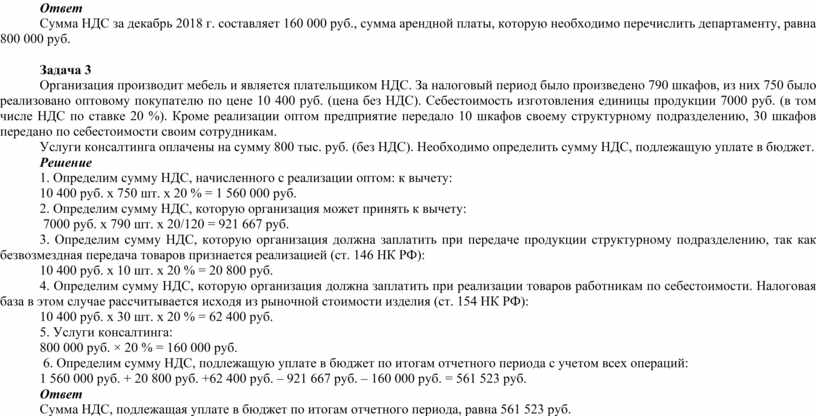

Задача 3 Организация производит мебель и является плательщиком НДС. За налоговый период было произведено 790 шкафов, из них 750 было реализовано оптовому покупателю по цене 10 400 руб. (цена без НДС). Себестоимость изготовления единицы продукции 7000 руб. (в том числе НДС по ставке 20 %). Кроме реализации оптом предприятие передало 10 шкафов своему структурному подразделению, 30 шкафов передано по себестоимости своим сотрудникам. Услуги консалтинга оплачены на сумму 800 тыс. руб. (без НДС). Необходимо определить сумму НДС, подлежащую уплате в бюджет. Решение 1. Определим сумму НДС, начисленного с реализации оптом: к вычету: 10 400 руб. х 750 шт. х 20 % = 1 560 000 руб. 2. Определим сумму НДС, которую организация может принять к вычету: 7000 руб. х 790 шт. х 20/120 = 921 667 руб. 3. Определим сумму НДС, которую организация должна заплатить при передаче продукции структурному подразделению, так как безвозмездная передача товаров признается реализацией (ст. 146 НК РФ): 10 400 руб. х 10 шт. х 20 % = 20 800 руб. 4. Определим сумму НДС, которую организация должна заплатить при реализации товаров работникам по себестоимости. Налоговая база в этом случае рассчитывается исходя из рыночной стоимости изделия (ст. 154 НК РФ): 10 400 руб. х 30 шт. х 20 % = 62 400 руб. 5. Услуги консалтинга: 800 000 руб. × 20 % = 160 000 руб. 6. Определим сумму НДС, подлежащую уплате в бюджет по итогам отчетного периода с учетом всех операций: 1 560 000 руб. + 20 800 руб. +62 400 руб. – 921 667 руб. – 160 000 руб. = 561 523 руб. Ответ Сумма НДС, подлежащая уплате в бюджет по итогам отчетного периода, равна 561 523 руб.

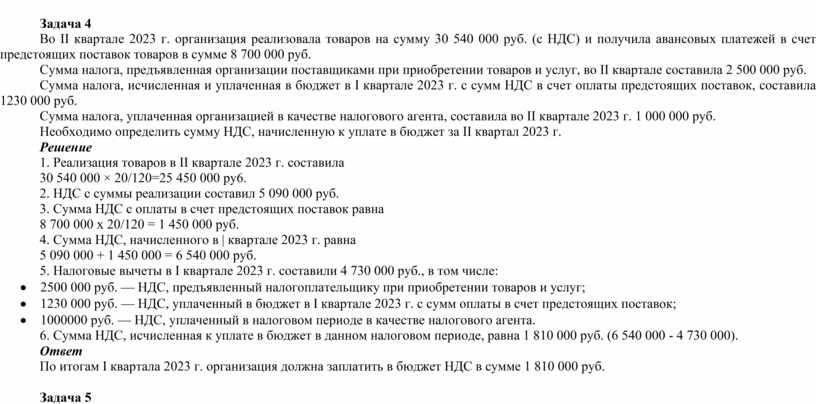

Задача 4 Во II квартале 2023 г. организация реализовала товаров на сумму 30 540 000 руб. (с НДС) и получила авансовых платежей в счет предстоящих поставок товаров в сумме 8 700 000 руб. Сумма налога, предъявленная организации поставщиками при приобретении товаров и услуг, во II квартале составила 2 500 000 руб. Сумма налога, исчисленная и уплаченная в бюджет в I квартале 2023 г. с сумм НДС в счет оплаты предстоящих поставок, составила 1230 000 руб. Сумма налога, уплаченная организацией в качестве налогового агента, составила во II квартале 2023 г. 1 000 000 руб. Необходимо определить сумму НДС, начисленную к уплате в бюджет за II квартал 2023 г. Решение 1. Реализация товаров в II квартале 2023 г. составила 30 540 000 × 20/120=25 450 000 py6. 2. НДС с суммы реализации составил 5 090 000 руб. 3. Сумма НДС с оплаты в счет предстоящих поставок равна 8 700 000 х 20/120 = 1 450 000 руб. 4. Сумма НДС, начисленного в | квартале 2023 г. равна 5 090 000 + 1 450 000 = 6 540 000 руб. 5. Налоговые вычеты в I квартале 2023 г. составили 4 730 000 руб., в том числе: · 2500 000 руб. — НДС, предъявленный налогоплательщику при приобретении товаров и услуг; · 1230 000 руб. — НДС, уплаченный в бюджет в I квартале 2023 г. с сумм оплаты в счет предстоящих поставок; · 1000000 руб. — НДС, уплаченный в налоговом периоде в качестве налогового агента. 6. Сумма НДС, исчисленная к уплате в бюджет в данном налоговом периоде, равна 1 810 000 руб. (6 540 000 - 4 730 000). Ответ По итогам I квартала 2023 г. организация должна заплатить в бюджет НДС в сумме 1 810 000 руб.

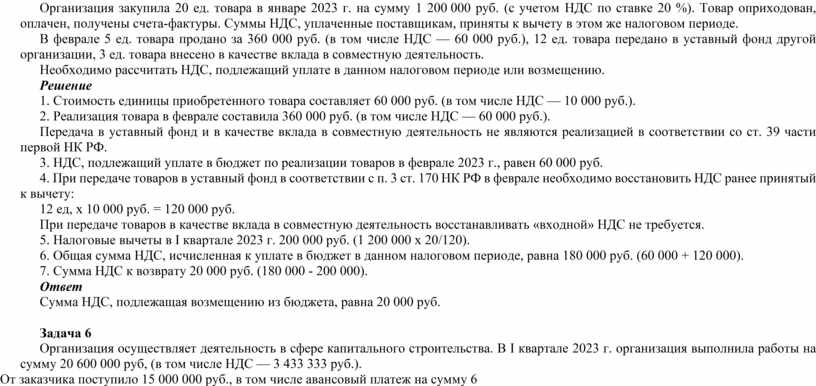

Задача 5 Организация закупила 20 ед. товара в январе 2023 г. на сумму 1 200 000 руб. (с учетом НДС по ставке 20 %). Товар оприходован, оплачен, получены счета-фактуры. Суммы НДС, уплаченные поставщикам, приняты к вычету в этом же налоговом периоде. В феврале 5 ед. товара продано за 360 000 руб. (в том числе НДС — 60 000 руб.), 12 ед. товара передано в уставный фонд другой организации, 3 ед. товара внесено в качестве вклада в совместную деятельность. Необходимо рассчитать НДС, подлежащий уплате в данном налоговом периоде или возмещению. Решение 1. Стоимость единицы приобретенного товара составляет 60 000 руб. (в том числе НДС — 10 000 руб.). 2. Реализация товара в феврале составила 360 000 руб. (в том числе НДС — 60 000 руб.). Передача в уставный фонд и в качестве вклада в совместную деятельность не являются реализацией в соответствии со ст. 39 части первой НК РФ. 3. НДС, подлежащий уплате в бюджет по реализации товаров в феврале 2023 г., равен 60 000 руб. 4. При передаче товаров в уставный фонд в соответствии с п. 3 ст. 170 НК РФ в феврале необходимо восстановить НДС ранее принятый к вычету: 12 ед, х 10 000 руб. = 120 000 руб. При передаче товаров в качестве вклада в совместную деятельность восстанавливать «входной» НДС не требуется. 5. Налоговые вычеты в I квартале 2023 г. 200 000 руб. (1 200 000 х 20/120). 6. Общая сумма НДС, исчисленная к уплате в бюджет в данном налоговом периоде, равна 180 000 руб. (60 000 + 120 000). 7. Сумма НДС к возврату 20 000 руб. (180 000 - 200 000). Ответ Сумма НДС, подлежащая возмещению из бюджета, равна 20 000 руб.

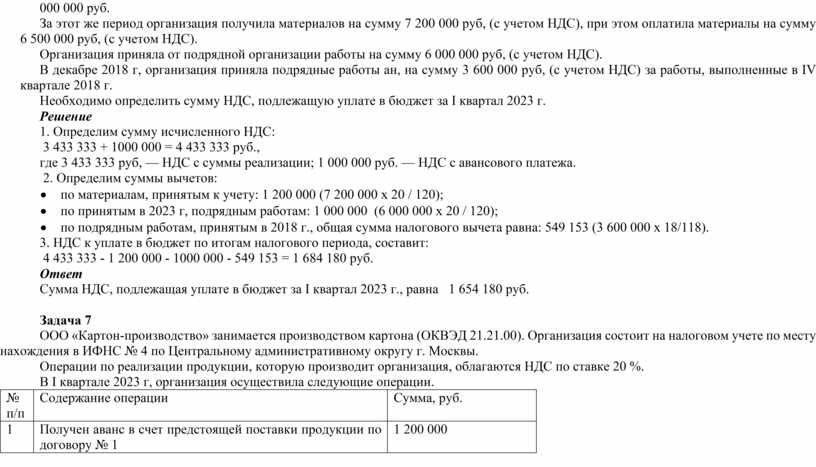

Задача 6 Организация осуществляет деятельность в сфере капитального строительства. В I квартале 2023 г. организация выполнила работы на сумму 20 600 000 руб, (в том числе НДС — 3 433 333 руб.). От заказчика поступило 15 000 000 руб., в том числе авансовый платеж на сумму 6 000 000 руб. За этот же период организация получила материалов на сумму 7 200 000 руб, (с учетом НДС), при этом оплатила материалы на сумму 6 500 000 руб, (с учетом НДС). Организация приняла от подрядной организации работы на сумму 6 000 000 руб, (с учетом НДС). В декабре 2018 г, организация приняла подрядные работы ан, на сумму 3 600 000 руб, (с учетом НДС) за работы, выполненные в IV квартале 2018 г. Необходимо определить сумму НДС, подлежащую уплате в бюджет за I квартал 2023 г. Решение 1. Определим сумму исчисленного НДС: 3 433 333 + 1000 000 = 4 433 333 руб., где 3 433 333 руб, — НДС с суммы реализации; 1 000 000 руб. — НДС с авансового платежа. 2. Определим суммы вычетов: · по материалам, принятым к учету: 1 200 000 (7 200 000 х 20 / 120); · по принятым в 2023 г, подрядным работам: 1 000 000 (6 000 000 х 20 / 120); · по подрядным работам, принятым в 2018 г., общая сумма налогового вычета равна: 549 153 (3 600 000 х 18/118). 3. НДС к уплате в бюджет по итогам налогового периода, составит: 4 433 333 - 1 200 000 - 1000 000 - 549 153 = 1 684 180 руб. Ответ Сумма НДС, подлежащая уплате в бюджет за I квартал 2023 г., равна 1 654 180 руб.

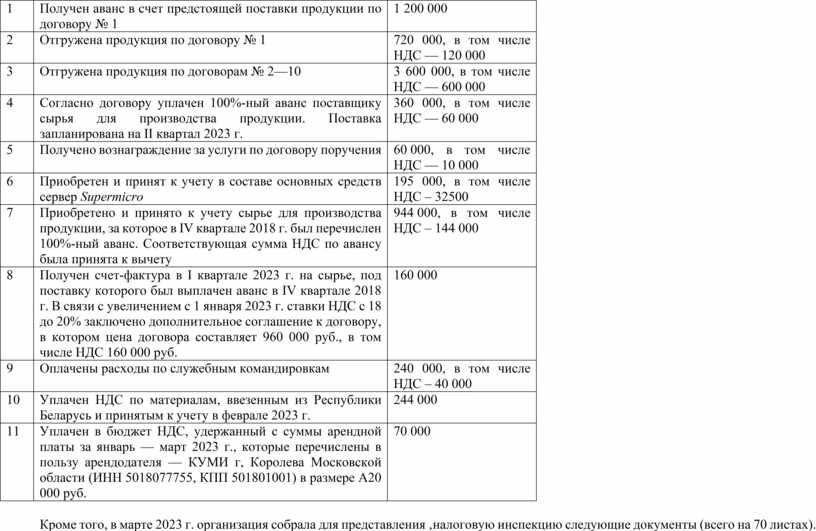

Задача 7 ООО «Картон-производство» занимается производством картона (ОКВЭД 21.21.00). Организация состоит на налоговом учете по месту нахождения в ИФНС № 4 по Центральному административному округу г. Москвы. Операции по реализации продукции, которую производит организация, облагаются НДС по ставке 20 %. В I квартале 2023 г, организация осуществила следующие операции.

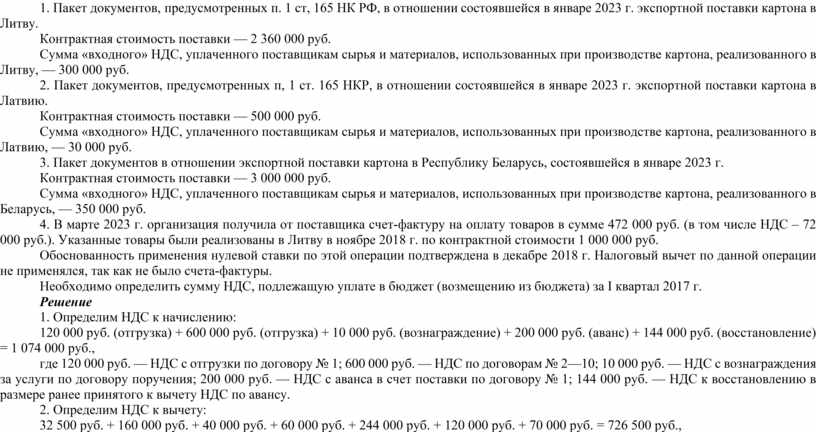

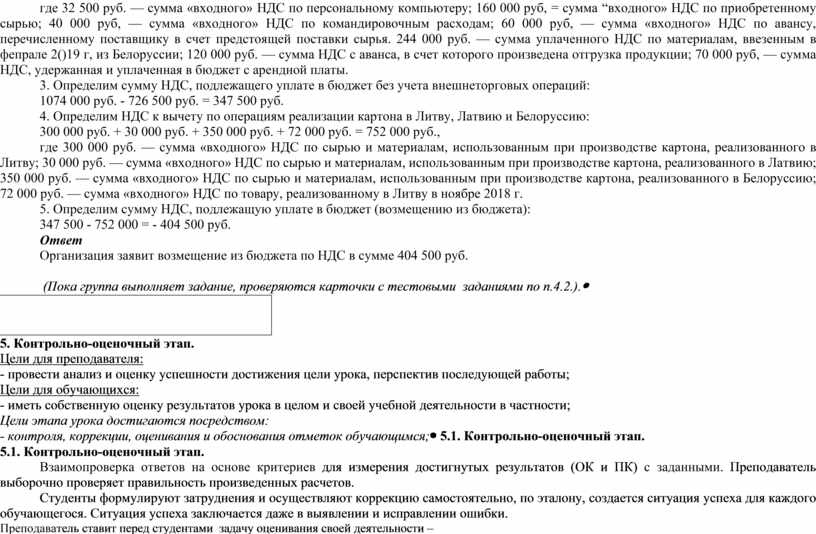

Кроме того, в марте 2023 г. организация собрала для представления ‚налоговую инспекцию следующие документы (всего на 70 листах). 1. Пакет документов, предусмотренных п. 1 ст, 165 НК РФ, в отношении состоявшейся в январе 2023 г. экспортной поставки картона в Литву. Контрактная стоимость поставки — 2 360 000 руб. Сумма «входного» НДС, уплаченного поставщикам сырья и материалов, использованных при производстве картона, реализованного в Литву, — 300 000 руб. 2. Пакет документов, предусмотренных п, 1 ст. 165 НКР, в отношении состоявшейся в январе 2023 г. экспортной поставки картона в Латвию. Контрактная стоимость поставки — 500 000 руб. Сумма «входного» НДС, уплаченного поставщикам сырья и материалов, использованных при производстве картона, реализованного в Латвию, — 30 000 руб. 3. Пакет документов в отношении экспортной поставки картона в Республику Беларусь, состоявшейся в январе 2023 г. Контрактная стоимость поставки — 3 000 000 руб. Сумма «входного» НДС, уплаченного поставщикам сырья и материалов, использованных при производстве картона, реализованного в Беларусь, — 350 000 руб. 4. В марте 2023 г. организация получила от поставщика счет-фактуру на оплату товаров в сумме 472 000 руб. (в том числе НДС – 72 000 руб.). Указанные товары были реализованы в Литву в ноябре 2018 г. по контрактной стоимости 1 000 000 руб. Обоснованность применения нулевой ставки по этой операции подтверждена в декабре 2018 г. Налоговый вычет по данной операции не применялся, так как не было счета-фактуры. Необходимо определить сумму НДС, подлежащую уплате в бюджет (возмещению из бюджета) за I квартал 2017 г. Решение 1. Определим НДС к начислению: 120 000 руб. (отгрузка) + 600 000 руб. (отгрузка) + 10 000 руб. (вознаграждение) + 200 000 руб. (аванс) + 144 000 руб. (восстановление) = 1 074 000 руб., где 120 000 руб. — НДС с отгрузки по договору № 1; 600 000 руб. — НДС по договорам № 2—10; 10 000 руб. — НДС с вознаграждения за услуги по договору поручения; 200 000 руб. — НДС с аванса в счет поставки по договору № 1; 144 000 руб. — НДС к восстановлению в размере ранее принятого к вычету НДС по авансу. 2. Определим НДС к вычету: 32 500 руб. + 160 000 руб. + 40 000 руб. + 60 000 руб. + 244 000 руб. + 120 000 руб. + 70 000 руб. = 726 500 руб., где 32 500 руб. — сумма «входного» НДС по персональному компьютеру; 160 000 руб, = сумма “входного» НДС по приобретенному сырью; 40 000 руб, — сумма «входного» НДС по командировочным расходам; 60 000 руб, — сумма «входного» НДС по авансу, перечисленному поставщику в счет предстоящей поставки сырья. 244 000 руб. — сумма уплаченного НДС по материалам, ввезенным в фепрале 2()19 г, из Белоруссии; 120 000 руб. — сумма НДС с аванса, в счет которого произведена отгрузка продукции; 70 000 руб, — сумма НДС, удержанная и уплаченная в бюджет с арендной платы. 3. Определим сумму НДС, подлежащего уплате в бюджет без учета внешнеторговых операций: 1074 000 руб. - 726 500 руб. = 347 500 руб. 4. Определим НДС к вычету по операциям реализации картона в Литву, Латвию и Белоруссию: 300 000 руб. + 30 000 руб. + 350 000 руб. + 72 000 руб. = 752 000 руб., где 300 000 руб. — сумма «входного» НДС по сырью и материалам, использованным при производстве картона, реализованного в Литву; 30 000 руб. — сумма «входного» НДС по сырью и материалам, использованным при производстве картона, реализованного в Латвию; 350 000 руб. — сумма «входного» НДС по сырью и материалам, использованным при производстве картона, реализованного в Белоруссию; 72 000 руб. — сумма «входного» НДС по товару, реализованному в Литву в ноябре 2018 г. 5. Определим сумму НДС, подлежащую уплате в бюджет (возмещению из бюджета): 347 500 - 752 000 = - 404 500 руб. Ответ Организация заявит возмещение из бюджета по НДС в сумме 404 500 руб.

(Пока группа выполняет задание, проверяются карточки с тестовыми заданиями по п.4.2.). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5. Контрольно-оценочный этап. Цели для преподавателя: - провести анализ и оценку успешности достижения цели урока, перспектив последующей работы; Цели для обучающихся: - иметь собственную оценку результатов урока в целом и своей учебной деятельности в частности; Цели этапа урока достигаются посредством: - контроля, коррекции, оценивания и обоснования отметок обучающимся; |

5.1. Контрольно-оценочный этап. Взаимопроверка ответов на основе критериев для измерения достигнутых результатов (ОК и ПК) с заданными. Преподаватель выборочно проверяет правильность произведенных расчетов. Студенты формулируют затруднения и осуществляют коррекцию самостоятельно, по эталону, создается ситуация успеха для каждого обучающегося. Ситуация успеха заключается даже в выявлении и исправлении ошибки. Преподаватель ставит перед студентами задачу оценивания своей деятельности – определения соответствия достижения обучающихся заданным результатам урока. Обсуждение результатов оценки. Проводится анализ причин неудач и выделения недостающих операций и условий, которые обеспечили бы в дальнейшем успешное выполнение учебной задачи. Выявление границ нового знания.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6. Рефлексивный этап. Подведение итогов урока. Задание на дом. Цели для преподавателя: - организовать оценку результатов деятельности обучающимися, перспектив последующей работы; - поставить цели самостоятельной работы для обучающихся (что должны сделать обучающиеся в ходе выполнения домашнего задания). Цели для обучающихся: - иметь собственную оценку результатов урока: способов, проблем, путей решения и др.; - уяснить цели и содержание домашнего задания. Цели этапа урока достигаются посредством: - собственной оценки деятельности обучающимися; - определения для обучающихся содержания и объема домашнего задания; - создания условий для дифференцированного выбора обучающимися заданий для самостоятельной работы. |

6.1. Подведение итогов урока. Рефлексия. А завершить наш урок я предлагаю следующим образом, я буду говорить незаконченное предложение , а вы ребята его продолжать. Сегодня на уроке я узнал(а)…………. Самым интересным для меня было………….. Ребята посмотрите пожалуйста на экран и скажите, достигли мы поставленных целей, делаем вывод…………… Преподаватель формирует установку на улучшение результатов деятельности, студенты анализируют изменения в учебной деятельности на основе сравнения предшествующих и последующих достижений, анализа причин неудач и выделения недостающих операций и условий, которые обеспечили бы в дальнейшем успешное выполнение учебной задачи Выявление границ нового знания. Подводя итог сегодняшнего урока, хочу сказать, что целей, поставленных в начале занятия мы достигли. Получили знания по элементам налогообложения НДС и научились рассчитывать НДС, содержащийся в цене товаров (работ, услуг). Полученные знания, помогут вам при выполнении последующих заданий. Сообщение оценок за урок. (Объявляются оценки, полученные в ходе урока, комментируется каждая оценка). Переходим к заключительному этапу нашего занятия. 6.2. Задание на дом. Ребята, запишите пожалуйста домашнее задание: 1) изучить статьи Налогового Кодекса РФ (на сайте КонсультантПлюс: https://www.consultant.ru/document/cons_doc_LAW_19671/); 2) составить план конспекта, работа с лекциями, подготовка к тестовому контролю, подготовка к практическим занятиям Источники литературы 1. Елицур М.Ю. экономика и бухгалтерский учет. Профессиональные модули: учебник/ М.Ю.Елицкр, О.М. Носова, М.В. Фролова. - Москва: Форум: ИНФРА-М, 2021. - 200 с. - (Среднее профессиональное образование). 2. Кирова Е.А. Налоги и налогообложение: учебник и практикум для среднего профессионального образования/ Д.Г. Черник и др.; под редакцией Е.А. Кировой. - 6-е изд., перераб.и доп. - Москва: Издательство Юрайт, 2023. - 483 с. https://urait.ru/author-course/nalogi-i-nalogooblozhenie-536628 3. Кирова Е.А. Налоги и налогообложение. Практикум: учебное пособие для среднего профессионального образования/ Д.Г. Черник и др.; под редакцией Е.А. Кировой. - 3-е изд., перераб.и доп. - Москва: Издательство Юрайт, 2023. - 438 с. https://urait.ru/viewer/nalogi-i-nalogooblozhenie-536633

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение: Презентация

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.