Поделиться

Министерство образования и науки Республики Татарстан

Государственное автономное профессиональное образовательное учреждение

«Альметьевский торгово-экономический техникум»

Технологическая карта

по учебной дисциплине ПМ.02 «Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации»

МДК.02.01 «Практические основы бухгалтерского учета источников формирования активов организации»

Тема: УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Специальность 38.02.01 Экономика и бухгалтерский учёт (по отраслям)

Разработала:

Шигапова Лилия Рафиковна

Преподаватель экономических дисциплин

ГАПОУ «Альметьевский торгово-экономический техникум»

2024

В результате изучения темы студент должен:

Знать

· основные законодательные и нормативные документы, регулирующие оплату труда;

уметь

· составлять корреспонденцию счетов по операциям, связанным с начислением заработной платы и удержаний из нее;

· проводить расчет отпускных сумм и пособий по временной нетрудоспособности;

· проводить расчет с органами социального страхования и обеспечения, бюджетом по налогу на доходы физических лиц;

владеть

·

навыками

отражения информации в первичных учетных документах,

регистрах бухгалтерского учета и отчетности.

Цели и задачи учета труда и его оплаты заключаются в точном учете личного состава работников, отработанного ими времени и объема выполняемых работ; правильном отражении в учете сумм оплаты труда и удержаний из нее; учете расчетов с работниками организаций, бюджетом, органами социального страхования, фондами обязательного медицинского страхования и Пенсионным фондом РФ; контроль за рациональным использованием трудовых ресурсов, оплаты труда; правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников.

|

Этапы урока |

Содержание этапов урока |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Организационный момент. Цели для преподавателя: - создать условия для возникновения у обучающихся внутренней потребности включения в учебную деятельность; - способствовать повышению мотивации учения. Цели для обучающихся: - включиться в учебную деятельность; - подготовиться к восприятию нового учебного материала (способов практической деятельности). Цели этапа урока достигаются посредством: -объявления темы урока и постановки общих целей урока, выделения учебных задач по этапам урока; - разъяснения роли изучаемого содержания в процессе формирования конкретных общих и профессиональных компетенций, для будущей профессиональной деятельности. |

1.1. Проверка наличия обучающихся. - Добрый день, ребята! Я очень рада всех вас сегодня видеть на нашем уроке в хорошем настроении. Желаю вам успешной работы. Приветствие, проверка студентов по списку. Эмоциональный настрой на предстоящую учебную деятельность. 1.2. Целевая установка на урок. Мы продолжаем изучение дисциплины ПМ.02 «Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации» МДК.02.01 «Практические основы бухгалтерского учета источников формирования активов организации» Тема нашего сегодняшнего урока: «Учет труда и его оплаты» Обучающиеся записывают подтему урока: 1 - Системы, формы, виды оплаты труда, порядок начисления заработной платы 2 - Документальное оформление личного состава организации, рабочего времени и выработки 3 - Аналитический и синтетический учет расчетов по оплате труда 4 - Учет удержаний из заработной платы работников 5 - Учет расчетов по страховым выплатам Исходя из темы определите, пожалуйста, цель нашего урока. Целью нашего урока является изучение представлений об основных законодательных и нормативных документов, регулирующие оплату труда. Ваша главная задача на уроке: хорошо усвоить теоретический материал и научиться применять полученные знания и умения при выполнении заданий во время учебной (производственной) практики, а затем в дальнейшей вашей работе на предприятиях. Для достижения цели урока, какую работу нам необходимо провести? (Ответы студентов. Студенты планируют способы достижения намеченной цели в процессе групповой работы). Вывод преподавателя. Для того, чтобы урок прошел плодотворно и эффективно, обозначим его задачи поэтапно: 1. Проверим, насколько вы усвоили ранее изученный материал: Проведем письменный (в виде тестов) опрос. 2. Изучим новый материал по теме: «Учет труда и его оплаты». 3. Закрепим изученный материал. Проведем устный опрос по вопросам: - Что понимается под оплатой труда? Какие основные формы оплаты труда вам известны? - Какие группы удержаний из заработной платы вы знаете? - Как отражаются на счетах бухгалтерского учета записи по основным видам начислений и удержаний заработной платы? - Как отражается в учете порядок начисления и учет страховых взносов? - Какими нормативными документами регулируется учет труда и заработной платы? - Как отражаются в учете выплаты социального характера? - Как отражается в учете документальное оформление личного состава организации, рабочего времени и выработки? - Как отражается в учете заработная плата работников, - Каковы основные виды и размеры налоговых вычетов, на которые имеют право физические лица? - Какие основные виды доплат и надбавок вы знаете? 4. На последнем этапе урока вам будет дано практическое задание: Задание 1 По вине работника в производстве продукции допущен окончательный брак, себестоимость которого составляет 20 000 руб. заработная плата работника составляет 10 000 руб. в месяц. Часть заработанных изделий оприходована на склад организации по цене возможной продажи 3000 руб. Составьте бухгалтерские проводки, связанные с браком продукции. Задание 2 Работнику организации было выдано под отчет 25 000 руб. Сотрудником предоставлен авансовый отчет, из которого видно, что были приобретены материалы стоимостью 10620 руб., в том числе НДС - 1770 руб. Остаток подотчетной суммы удержан из заработной платы сотрудника. Составьте бухгалтерские проводки по возврату остатка подотчетной суммы работником. Задание 3 Рабочий-повременщик отработал в ночное время 50 ч. Часовая тарифная ставка оплаты труда рабочего в нормальных условиях - 40 руб. Коллективным договором предусмотрена доплата за 1 ч работы в ночное время в размере 60 % часовой тарифной ставки. Рассчитайте доплату за работу в ночное время. Задание 4 При инвентаризации, проведенной 15 февраля текущего года, обнаружена порча материальных ценностей на сумму 4200 руб. вследствие нарушения условий их хранения. В предыдущем году инвентаризацию проводили 15 ноября. Организацией заключен договор о коллективной материальной ответственности за хранение товаров с кладовщиками Н. П. Ивановым и Л. В. Петровым до даты инвентаризации предыдущего года, а также с вновь поступившим на работу 10 января текущего года В. И. Лебедевым. По распоряжению руководителя организации сумма ущерба распределяется между материально ответственными работниками пропорционально отработанному времени. Между инвентаризациями Н. П. Иванов и Л. В. Петров отработали по 3 мес., а В. И. Лебедев -1 мес. Для распределения материального ущерба между кладовщиками следует применить основание 7 - общее количество отработанных указанными лицами месяцев. Рассчитайте сумму ответственности каждого кладовщика. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. Актуализация знаний. Опрос обучающихся по заданному на дом материалу. Цели для преподавателя: - установить уровень усвоения знаний (способов действий); - обобщить и закрепить знания (способы действий), актуальные на уроке; - определить ошибки и пробелы в знаниях, пути их устранения; - стимулировать активность и инициативу обучающихся при опросе. Цели для обучающихся: - актуализировать знания (способы действий), необходимые для восприятия нового учебного материла (овладения новыми способами действий); - владеть различными видами устного изложения учебного материала в соответствии с заданием; - оформлять письменные работы в соответствии с предъявляемыми требованиями. Цели этапа урока достигаются посредством: - организации тестирования, по пройденному учебному материалу; - проведения оценки выявленного уровня знаний (освоения способов действий) как в целом по учебной группе, так и отдельных обучающихся; - проведения оценки активности обучающихся в проведенном опросе. |

2.1. Актуализация опорных знаний и способов действий (проводится опрос студентов по заданному на дом материалу с использованием дифференцированного подхода к оценке результатов усвоения): Но, прежде чем приступить к изучению новой темы, нам необходимо вспомнить о том, что мы проходили на прошлых занятиях. Ребята, для того чтобы проверить ваши знания по пройденным темам предлагаю вам выполнить тестовые задания. Бланки с заданиями лежат перед вами на партах. Время выполнения задания 10 минут, приступайте, пожалуйста. Время вышло, а теперь ребята обменяйтесь тестовыми бланками друг с другом и проверьте друг друга, опираясь на эталон ответов, подсчитайте сумму баллов.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3. Изучение нового учебного материала (способов действий). Цели для преподавателя: - обеспечить восприятие, осмысление и первичное запоминание знаний, связей и отношений в изучении понятий; - способствовать развитию познавательных способностей обучающихся посредством формирования умений рационального составления конспекта лекции. Цели для обучающихся: - понять объясняемый материал, запомнить определения изучаемых параметров, осмыслить изучаемый учебный материал, уметь применять знания для расчета и составления бухгалтерского баланса; - составить конспект по изучаемому материалу. Цели этапа урока достигаются посредством: - объяснения нового учебного материала с использованием принципа доступности, наглядности; - пояснений по рациональному конспектированию изучаемого материала. |

3.1. Проводится объяснение нового учебного материала, основные положения новой темы, тезисно выводятся на интерактивной доске (экране): 1. Системы, формы, виды оплаты труда, порядок начисления заработной платы К основным нормативным документам государственного регулирования отношений, связанных с организацией и оплатой труда, относятся Конституция РФ, ГК РФ, Трудовой кодекс РФ, НК РФ, Семейный кодекс РФ. Оплата труда - это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 Трудового кодекса РФ). Коллективный договор - правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей (ст. 40 Трудового кодекса РФ). Содержание и структура коллективного договора определяются сторонами. В коллективном договоре с учетом финансово-экономического положения работодателя могут устанавливаться льготы и преимущества для работников, условия труда, более благоприятные по сравнению с установленными законами, иными нормативными правовыми актами, соглашениями. Трудовой договор - соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работу по обусловленной трудовой функции, обеспечить предусмотренные нормативными актами условия труда, своевременно и в полном размере выплачивать работнику заработную плату. Работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка (ст. 56 Трудового кодекса РФ). Типовая форма трудового договора (форма № ТД-1) и иные унифицированные формы первичной учетной документации по учету труда и его оплаты не являются обязательными к применению. Основным документом, свидетельствующим о трудовой деятельности и трудовом стаже работника, является книжка установленного образца. Информация, необходимая работодателю в связи с трудовыми отношениями и касающаяся конкретного работника, характеризует персональные данные работника. Для обеспечения прав и свобод человека и гражданина работодатель и его представители при обработке персональных данных работника обязаны соблюдать установленные Трудовым кодексом требования. Под обработкой персональных данных работника понимается их получение, хранение, комбинирование, передача или любое другое использование. Формы оплаты труда определяются ст. 131 Трудового кодекса РФ. Выплата заработной платы производится в денежной форме в рублях. В соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться и в иной форме, не противоречащей законодательству РФ и международным договорам. При этом доля заработной платы, выплачиваемой в неденежной форме, не должна превышать 20 % общей суммы заработной платы. Основными видами оплаты труда являются повременная, сдельная и аккордная. Повременная форма оплаты труда, при которой заработная плата работника рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время. Различают два основных вида повременной оплаты труда простую повременную и повременно-премиальную. В первом случае размер оплаты труда зависит от двух факторов - часовой тарифной ставки и количества отработанного времени. При повременно-премиальной оплате труда устанавливается процентная надбавка к заработной плате. Пример 1 В организации применяется простая повременная форма оплаты труда. Работнику установлен оклад 12 000 руб. в месяц. В январе по графику в 20 рабочих дней работник проработал 15 дней. Сумма начисленной за указанный месяц заработной платы составит 9000 руб. (12 000 руб. /20 * 15). Режим рабочего времени определяется продолжительностью рабочей недели (пятидневная либо шестидневная, по скользящему графику, с ненормированным рабочим днем, продолжительность ежедневной работы (смены), время начала и окончания работы, время перерывов в работе, число смен в сутки, чередование рабочих и нерабочих дней). Сдельная - форма оплаты труда, при которой заработная плата определяется исходя из установленного размера оплаты за каждую единицу продуктов труда и количества произведенной продукции, объемов выполненных работ и оказанных услуг. Различают несколько видов сдельной оплаты труда: прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, косвенно-сдельная, оплата труда по конечному результату. При прямой сдельной форме заработная плата определяется расценками и объемами продуктов труда. Пример 2 Рабочий изготовил за месяц 200 ед. продукции. Расценка за единицу продукции - 50 руб. Заработная плата работника за месяц составит 10 000 руб. (50 руб. * 200 ед.). При сдельно-прогрессивной форме заработная плата складывается из суммы, начисленной по сдельным расценкам, и премии за выполнение соответствующих условий и показателей. Пример 3 Рабочий изготовил за месяц 200 ед. продукции, в том числе 40 ед. сверх установленного задания. Расценка за единицу продукции, изготовленной в пределах производственного задания, - 50 руб., за дополнительную выработку предусматривается повышение расценки на 10 %. Сумма заработной платы работника за месяц составит: (50 руб. * 160 ед.) + (55 руб. * 40 ед.) = 10 200 руб. При сдельно-премиальной форме размер заработной платы зависит не только от объемов выработки и сдельных расценок, но и от премии, которая устанавливается положением о премировании. Размер премии определяется, как правило, в процентах к заработной плате. Пример 4 Норма выработки на предприятии составляет 300 ед. продукции. За выполнение нормы предусмотрена 10%-ная надбавка. Сдельная расценка за единицу продукции составляет 15 руб. Рабочий изготовил 300 ед. продукции. Заработная плата рабочего составит 4500 руб. (300 ед. * 15 руб.). Также будет выплачена премия в размере 450 руб. (4500 руб. * 10 %). Общий заработок рабочего составит: 4500 руб. + 450 руб. = 4950 руб. При косвенно-сдельной форме размер заработной платы ставится в зависимость от результатов труда обслуживаемых рабочих. Величина оплаты труда по конечным результатам устанавливается не за каждую единицу продукции, работ, услуг, а за весь комплекс работ. Пример 5 Сумма заработной платы вспомогательного рабочего, обслуживающего бригаду рабочих основного производства, составляет 12% от заработной платы, начисленной бригаде. Сумма заработной платы всей бригады за январь - 75 000 руб. Рабочему вспомогательного производства за этот месяц начисляется заработная плата в сумме 9000 руб. (75 000 руб. * 12 %). Размер оплаты труда по конечному результату определяется, как правило, в процентах от установленного показателя финансово-хозяйственной деятельности (например, от суммы выручки от продажи, прибыли, иных оснований). Пример 6 В соответствии с трудовым договором продавцу выплачивается 7 % от суммы выручки от продажи товаров, которая в расчетном месяце составила 40 000 руб. Продавцу начисляется заработная плата в сумме: 40 000 руб. * 7 % = 2800 руб. Оплата труда в особых условиях производится в повышенном размере по сравнению с тарифными ставками (окладами), установленными для различных видов работ с нормальными условиями труда. Оплата труда в местностях с особыми климатическими условиями (в районах Крайнего Севера и приравненных к ним местностях) осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате. При выполнении работ различной квалификации в условиях повременной формы труд работника оплачивается по работе более высокой квалификации, при сдельной оплате - по расценкам выполняемой работы, но не ниже присвоенного работнику разряда. При совмещении профессий и исполнении обязанностей временно отсутствующего работника без освобождения от основной работы производится доплата, размер которой устанавливается по соглашению сторон трудового договора. Пример 7 Работник, получающий оклад 15 000 руб., в течение месяца выполнял обязанности отсутствующего в связи с длительной командировкой сотрудника. По соглашению с руководством организации за совмещение должностей работнику была установлена доплата к окладу в размере 30%, что составило сумму 4500 руб. (15 000 руб. * 30 %). Аккордная оплата труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции. Доплаты и надбавки назначаются работникам: - занятым на работах тяжелых, с вредными, опасными и иными особыми условиями труда; - в местностях с особыми климатическими условиями; - при выполнении работ различной квалификации; - при совмещении профессий и исполнении обязанностей временно отсутствующего работника; - при выполнении работы за пределами нормальной продолжительности рабочего времени; - за работу в выходные и нерабочие праздничные дни; - за работу в ночное время. В системе оплаты труда предусматриваются гарантии и компенсации. Гарантии - средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений. Компенсации - денежные выплаты для возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных Трудовым кодексом РФ и другими федеральными законами обязанностей. При предоставлении гарантий и компенсаций соответствующие выплаты производятся за счет средств работодателя. Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам на сдельную работу. Неисправимый или окончательный брак оформляют актом о браке или ведомостью о браке, кроме того, его отмечают в первичных документах по учету выработки. Исправимый брак актом или ведомостью о браке не оформляют. Брак продукции не по вине работника оплачивается как годные изделия. Полный брак по вине работника оплате не подлежат. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции. Оплата часов ночной работы (время с 22 до 6 ч). Продолжительность работы (смены) в ночное время сокращается на один час без последующей отработки. Трудовым законодательством определены категории работников, которые не допускаются к работе в ночное время либо могут привлекаться к подобной работе только с их письменного согласия и с учетом состояния здоровья в соответствии с медицинским заключением. Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях. Размеры повышения устанавливаются работодателем с учетом мнения представительного органа работников, коллективным договором, трудовым договором, но не могут быть ниже установленных нормативными правовыми актами. Отработанное ночное время фиксируется в табеле учета рабочего времени. Оплата часов сверхурочной работы - работы, производимой работником по инициативе работодателя за пределами установленной продолжительности рабочего времени: ежедневной либо за смену, а также за учетный период. Привлечение к сверхурочным работам производится работодателем с письменного согласия работника в предусмотренных законодательством случаях. Сверхурочные работы не должны превышать для каждого работника 4 ч в течение двух дней подряд и 120 ч в год. Работодатель обязан обеспечить точный учет сверхурочных работ каждого работника. Доплата за работу в сверхурочное время начисляется на основании списков, работающих сверхурочно. Сверхурочная работа оплачивается за первые два часа не менее чем в полуторном размере, за последние часы - не менее чем в двойном размере. Пример 8 Работнику установлена месячная тарифная ставка 5000 руб. В течение отчетного месяца работник четыре раза привлекался к сверхурочным работам по три часа в день. Норма рабочего времени за отчетный месяц - 160 ч, фактически отработанное время - 172 ч. Для определения суммы доплаты за сверхурочное время рассчитывается часовая тарифная ставка: 5000 руб. / 160 ч = 31,25 руб. Сверхурочно работником отработано 12 ч, 8 ч из которых оплачиваются в полуторном, а 4 ч - в двойном размере: 31,25 руб. * 1,5 * 8 ч + 31,25 руб. * 2,0 * 4 ч = 625 руб. Оплата работы в выходные и нерабочие праздничные дни запрещается, за исключением случаев, предусмотренных ст. 153 Трудового кодекса РФ. В случае привлечения работников к работе в эти дни с их письменного согласия оплата производится не менее чем в двойном размере. По желанию работника за выходной или праздничный день ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха не оплачивается. В соответствии с Трудовым кодексом РФ работнику ежегодно предоставляется оплачиваемый отпуск 28 календарных дней, по уважительным причинам - отпуск без сохранения заработной платы. В некоторых случаях предусматриваются дополнительные выходные дни, а также денежные компенсации. Лицам, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе. Если на работе по совместительству работник не отработал 6 мес, отпуск предоставляется авансом. Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается. Нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются. При исчислении общей продолжительности ежегодно оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском. Отпускные начисляются в записке-расчете о предоставлении отпуска работнику (форма № T-60). Оплата перерывов в работе кормящих матерей. Работающим женщинам, имеющим детей в возрасте до полутора лет, установлены дополнительные перерывы. Время этих перерывов засчитывается в счет рабочего времени и подлежит оплате в размере среднего заработка. Размер пособия по временной нетрудоспособности зависит от причин ее наступления и страхового стажа, под которым понимают суммарную продолжительность времени уплаты страховых взносов и налогов. При утрате трудоспособности вследствие заболевания или травмы, при карантине, протезировании и долечивании в санаторно-курортных учреждениях пособия выплачиваются в размере: - лицу, имеющему страховой стаж 8 лет и более, - 100 % среднего заработка; - лицу со страховым стажем от 5 до 8 лет - 80 % среднего заработка; - лицу, имеющему страховой стаж до 5 лет - 60 % среднего заработка. Независимо от стажа работы пособие выдается в размере 100 %: - при трудовом увечье или профессиональном заболевании; - работающим инвалидам Великой Отечественной войны и другим инвалидам, приравненным к ним по льготам; - лицам, имеющим на своем иждивении трех детей и более, не достигших 16 лет (учащиеся - 18 лет). Размер пособия по временной нетрудоспособности не может превышать размера, установленного Федеральным законом о бюджете Фонда социального страхования (ФСС РФ) на очередной финансовый год. В случае если застрахованное лицо работает у нескольких работодателей, размер пособия по временной нетрудоспособности не может превышать максимального размера по каждому месту работы. Следовательно, совместители могут получать пособия у всех работодателей. При утрате трудоспособности вследствие заболевания или травмы пособие выплачивается за первые три дня временной нетрудоспособности за счет работодателя, а за остальной период - за счет средств ФСС РФ. Расчет пособия по болезни осуществляется следующим образом. 1. Определяется средний заработок за два года, предшествующих году наступления страхового случая. При этом учитываются только те суммы, на которые начислялись взносы на обязательное социальное страхование по правилам, установленным главой 34 НК РФ. 2. Средний заработок за каждый год сравнивают с предельной величиной базы для начисления страховых взносов в ФСС РФ. При превышении фактического среднего заработка указанного лимита пособие рассчитывают исходя из предельной величины базы. 3. Средний дневной заработок определяют делением заработка за два года на 730. 4. Размер пособия корректируют на продолжительность страхового стажа. 5. Сумма пособия определяется умножением среднего дневного заработка на количество календарных дней болезни. Пособие по беременности и родам выплачивается застрахованной женщине суммарно за весь период отпуска по беременности и родам, ежемесячное пособие по уходу за ребенком составляет 40% среднего заработка работника. При этом размер пособия не может превышать максимального размера, установленного Федеральным законом о бюджете ФСС РФ на очередной финансовый год. Совместители могут получать пособие по беременности и родам у всех работодателей, а ежемесячное пособие по уходу за ребенком выплачивается страхователем по одному месту работы по выбору застрахованного лица. При расчете пособий по беременности и родам и уходу за ребенком необходимо определить средний заработок за два года, предшествующих году наступления страхового случая, и разделить эту сумму на число календарных дней в указанном периоде. Из расчета исключаются календарные дни, приходящиеся на периоды временной нетрудоспособности; отпуска по беременности и родам; отпуска по уходу за ребенком; дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидом; период освобождения работника от работы с полным или частичным сохранением зарплаты в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы не начислялись. Средства, начисленные работникам на выплату пособий за первые три дня нетрудоспособности, относят на «Прочие расходы, связанные с производством и реализацией продукции». Помимо указанных случаев (оплата перерывов в работе кормящих матерей, отпусков, пособий по временной нетрудоспособности и по беременности и родам) средний заработок сохраняется: - за работниками, находящимися в медицинском учреждении на обследовании, обязанными проходить такое обследование; - донорами в день обследования и в день сдачи крови, а также в предоставленный им день отдыха после каждого дня сдачи крови и в ряде других случаев, установленных законодательством. Порядок расчета средней заработной платы устанавливается постановлением Правительства РФ. Во всех случаях месячный заработок работника, отработавшего в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда (МРОТ).

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов. С 1 января 2013 г. в связи со вступлением в силу Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» формы первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Приказ (распоряжение) о приеме работника на работу (форма № Т-1) и приказ (распоряжение) о приеме работников на работу (форма № Т-1а) применяются для оформления и учета принятых на работу по трудовому договору. Составляются лицом, ответственным за прием на работу в организацию. В приказах указываются наименование структурного подразделения, профессия (должность), испытательный срок, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника для выполнения определенной работы и др.). Подписанный руководителем организации или уполномоченным на это лицом приказ объявляют работнику (работникам) под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка, а в бухгалтерии открывается лицевой счет работника. Личная карточка работника (форма № Т-2) и личная карточка государственного служащего (форма № Т-2ГС) заполняются на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учет в налоговом органе и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником. Личная карточка государственного служащего (форма № Т-2ГС (МС)) применяется для учета лиц, замещающих государственные должности государственной службы. Штатное расписание (форма № Т-3) применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченного им лица. Приказ (распоряжение) о переводе на другую работу (форма № Т-5) применяется при оформлении перевода работника из одного структурного подразделения в другое. Заполняется работником кадровой службы с учетом письменного согласия работника, подписывается руководителем организации или уполномоченным им лицом, объявляется работнику (работникам) под расписку. На основании данного приказа делаются отметки в лицевой карточке, лицевом счете, вносится запись в трудовую книжку. Приказ (распоряжение) о предоставлении отпуска (форма № Т-6) применяется для оформления ежегодного и других видов отпусков, предоставляемых работникам в соответствии с Трудовым кодексом РФ, действующими законодательными актами и положениями, коллективными договорами и графиками отпусков (форма № Т-7). Приказ (распоряжение) о прекращении трудового договора (контракта) (форма № Т-8) издается при оформлении увольнения работника. На основании приказа о прекращении трудового договора бухгалтерия производит расчет с работником по форме № 61 «Записка-расчет». На основании приказа делается запись в личной карточке, лицевом счете, трудовой книжке, производится расчет с работником по форме № Т-61 «Записка-расчет» при прекращении (расторжении) трудового договора. Приказ (распоряжение) о направлении работника в командировку (форма № Т-9) и приказ (распоряжение) о направлении работников в командировку (форма № Т-9a) применяются для оформления и учета направлений работников в командировки. Командировочное удостоверение (форма № Т-10) является документом, удостоверяющим время пребывания работника в служебной командировке. Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку. Служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а) используется для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении. Приказ (распоряжение) о поощрении работника (форма № Т-11) и приказ (распоряжение) о поощрении работников (форма № Т-11а) применяются для оформления и учета поощрений за успехи в работе. Составляются на основании представления руководителя структурного подразделения организации, в котором работает работник. Табель учета использования рабочего времени и расчета заработной платы (форма № Т-12), табель учета использования рабочего времени (форма № Т-13) фиксируют использование рабочего времени всех работающих в данной организации. Эти табели составляются в одном экземпляре и передаются в бухгалтерию. Они позволяют не только учитывать время, отработанное всеми категориями служащих, но и контролировать соблюдение рабочими и служащими установленного режима работы. На основании табелей рассчитывается заработная плата, составляется статистическая отчетность по труду. Учет использования рабочего времени ведется в табелях или методом сплошной (каждодневной) регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий и т. д.). Отметки о причинах неявок на работу или о неполном рабочем дне, о работе в сверхурочное время и другие отступления от установленного режима работы должны вноситься в табель только на основании документов (листки нетрудоспособности, справки, приказы о выполнении государственных или общественных обязанностей и т. п.). Расчетно-платежная ведомость (форма № Т-49) применяется для расчета и выплаты заработной платы всем категориям работающих. Рекомендована для средних и малых организаций. При составлении этой формы допускается не заполнять другие расчетные и платежные ведомости. Расчетная ведомость (форма № Т-51) используется при расчете заработной платы всем категориям работающих, рекомендована для применения в крупных организациях. Платежная ведомость (форма № Т-53) применяется для учета выплат заработной платы. Работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Для этой цели используется, как правило, расчетный листок, форма которого утверждается работодателем самостоятельно. Заработная плата выплачивается работнику по месту работы либо перечисляется по желанию работника на пластиковую карточку или на счет в банке. Место и сроки выплаты заработной платы в неденежной форме определяются коллективным или трудовым договором. Заработная плата выплачивается не реже чем каждые полмесяца, в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. Оплата отпуска производится не позднее чем за три дня до его начала. В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, кроме установленных законодательством случаев, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Бухгалтер на основании первичных документов о приеме на работу заполняет на каждого работника лицевой счет (формы № Т-54 и Т-54-а). В нем указывается необходимая информация: фамилия, имя, отчество; цех, отдел организации; категория персонала; табельный номер работника; количество детей (для определения льгот при расчете налога на доходы физических лиц); дата поступления на работу. Лицевой счет заполняется в течение года; в нем помесячно отражаются все виды начислений и удержаний, которые произведены. Данные, содержащиеся в лицевом счете, являются основанием для расчета среднего заработка при оплате отпуска, начислений по больничным листкам. На следующий год на каждого работника открывается новый лицевой счет. Записка-расчет о

предоставлении отпуска работнику (форма № Т-60) предназначена для расчета

причитающейся работнику заработной платы и других выплат при предоставлении

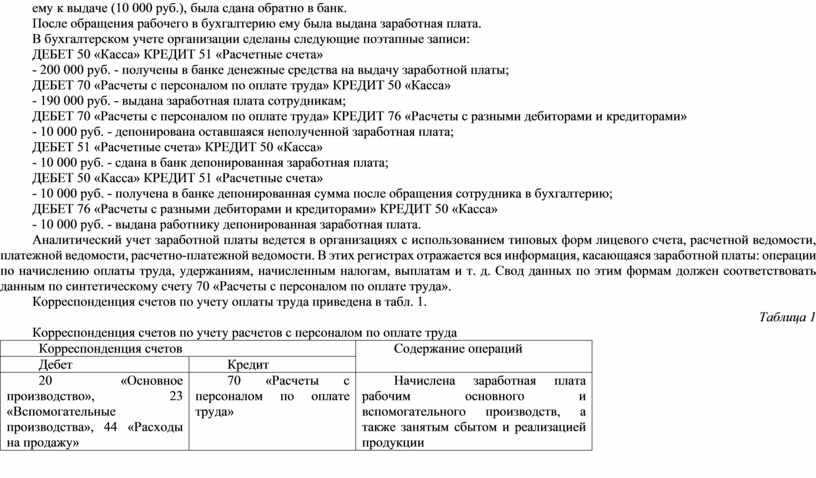

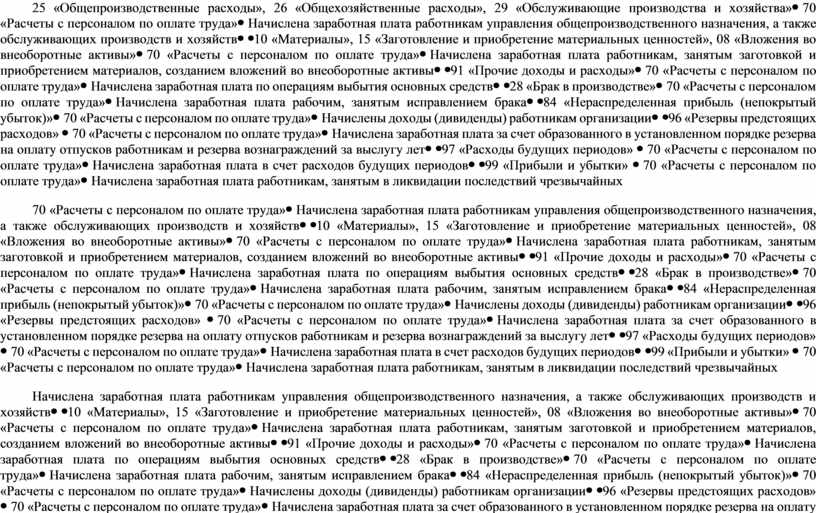

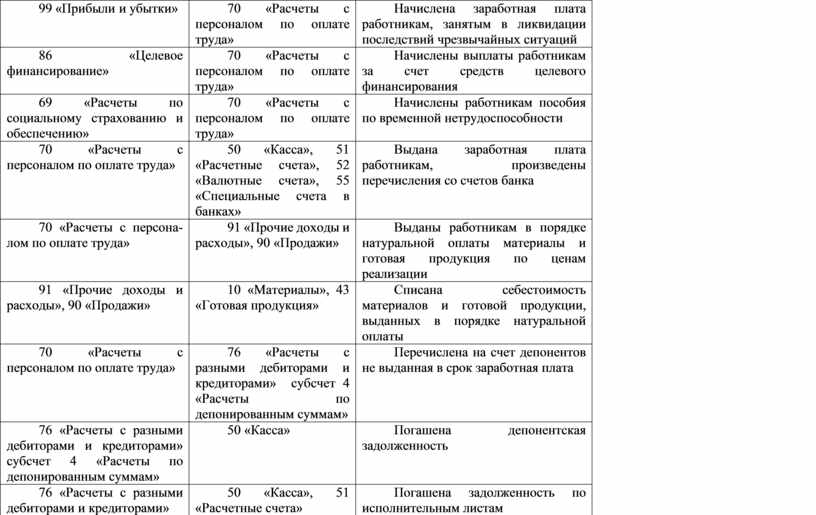

ему ежегодного оплачиваемого или иного отпуска. 3. Аналитический и синтетический учет расчетов по оплате труда Синтетический учет расчетов с работниками организации по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам, по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на пассивном счете 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражаются суммы начислений по оплате труда, поощрительных, гарантийных, социальных и компенсационных выплат. Кредитовое сальдо счета 70 показывает задолженность организации перед работниками по начисленной заработной плате. По дебету счета отражаются выплаченные суммы заработной платы, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний. Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации. Основные записи по начислениям заработной платы в кредит счета 70 ведутся на основании расчетно-платежных ведомостей, иных документов, подтверждающих выполнение соответствующих работ и необходимость различных выплат. По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются начисленные суммы: - оплаты труда - в корреспонденции со счетами учета активов, вложений во внеоборотные активы, затрат на производство, расходов на продажу и других источников; - пособий по социальному страхованию - в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»; - доходов от участия в капитале организации - в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»; - оплаты труда, начисленной за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, - в корреспонденции со счетом 96 «Резервы предстоящих расходов»; - оплаты труда в счет расходов будущих периодов – в корреспонденции со счетом 97 «Расходы будущих периодов»; - оплаты труда лицам, занятым в ликвидации последствий чрезвычайных ситуаций, - в корреспонденции со счетом 99 «Прибыли и убытки». В некоторых организациях ввиду сезонности производства отпуска работникам предоставляют в течение года неравномерно. Поэтому для более точного определения себестоимости продукции суммы, выплачиваемые работникам за отпуска, относят на издержки производства в течение года равномерными долями независимо от того, в каком месяце эти суммы будут выплачиваться. Тем самым создается резерв для оплаты отпусков работникам. Организация может создавать резерв на выплату вознаграждений за выслугу лет. Резервируемые суммы относят в дебет тех же счетов производственных затрат, на которые отнесена начисленная заработная плата работников, и в кредит счета 96 «Резервы предстоящих расходов». По мере ухода рабочих в отпуск фактически начисленные и суммы за отпускной период списывают на уменьшение созданного резерва. При этом составляют бухгалтерскую запись по дебету счета 96 «Резервы предстоящих расходов» и кредиту счета 70 «Расчеты с персоналом по оплате труда». Такой же записью оформляют начисление работникам вознаграждения за выслугу лет. При начислении сумм ежегодных и дополнительных отпусков следует иметь в виду, что начисленные суммы отпусков включаются в фонд заработной платы труда отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. В случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных отражается в отчетном месяце (по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 50 «Касса»). В следующем месяце эту сумму включают в состав фонда оплаты труда и обычно отражают запись по начислению отпускных сумм (по кредиту счета 70 «Расчеты с персоналом по оплате труда» и дебету счетов учета производственных затрат или счета 96 «Резервы предстоящих расходов»). Пример 9 С 5 сентября 2022 г. сотруднику предоставлен очередной отпуск на 28 календарных дней. За период с 1 сентября 2021 г. по 31 августа 2022 г. заработная плата, начисленная сотруднику, составила 86 000 руб. Среднедневной заработок составит 244,6 руб. (86 000 руб. / 12 мес /29,3). Сумма отпускных будет равна 6848,8 руб. (244,6 руб. 28 дн.). Если отпуск предоставляется в рабочих днях, то средний дневной заработок исчисляется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели. Пример 10 Количество рабочих дней в году - 248, заработная плата сотрудника за 12 предшествующих отпуску месяцев - 94000 руб. Работник уходит в отпуск на 14 рабочих дней. Среднедневной заработок составит 379 руб. (94000 руб. / 248 дн.). Сумма отпускных будет равна 5306 руб. (379 руб. 14 дн.). При натуральной форме оплаты труда, т. е. выдаче работникам в качестве оплаты труда готовой продукции, товаров, составляют бухгалтерские записи по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и кредиту счета 70 «Расчеты с персоналом по оплате труда» на сумму начисленной заработной платы. По дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 90 «Продажи», 91 «Прочие доходы и расходы» делают проводку на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС и акцизы. По дебету счетов 90 «Продажи», 91 «Прочие доходы и расходы» и кредиту счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция» составляют запись на производственную себестоимость готовой продукции, фактическую себестоимость товаров и материалов, выданных в порядке натуральной оплаты. Выдачу сумм заработной платы и пособий оформляют бухгалтерской записью по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 50 «Касса» или по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 51 «Расчетные счета» - при перечислении заработной платы на счет работника в банке. Не полученная в срок заработная плата депонируется. Аналитический учет такой заработной платы ведется по каждому работнику в реестре невыданной заработной платы, в специальной книге невыданной заработной платы или на депонентских карточках. Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам». Депонированные суммы должны сдаваться в банк на расчетный счет организации, что отражается в бухгалтерском учете записью по дебету счета 51 «Расчетные счета» и кредиту счета 50 «Касса». Выдача депонированной заработной платы из кассы организации по карточке депонента фиксируется на счетах бухгалтерского учета проводкой по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам» и кредиту счета 50 «Касса». Невостребованная депонированная заработная плата по истечении трех лет относится на финансовые результаты деятельности организации: по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам» и кредиту счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы». Пример 11 Организация получила в банке 200 000 руб. для выплаты заработной платы сотрудникам. Один рабочий не получил заработную плату в установленное время, и сумма, причитающаяся ему к выдаче (10 000 руб.), была сдана обратно в банк. После обращения рабочего в бухгалтерию ему была выдана заработная плата. В бухгалтерском учете организации сделаны следующие поэтапные записи: ДЕБЕТ 50 «Касса» КРЕДИТ 51 «Расчетные счета» - 200 000 руб. - получены в банке денежные средства на выдачу заработной платы; ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 50 «Касса» - 190 000 руб. - выдана заработная плата сотрудникам; ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами» - 10 000 руб. - депонирована оставшаяся неполученной заработная плата; ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 50 «Касса» - 10 000 руб. - сдана в банк депонированная заработная плата; ДЕБЕТ 50 «Касса» КРЕДИТ 51 «Расчетные счета» - 10 000 руб. - получена в банке депонированная сумма после обращения сотрудника в бухгалтерию; ДЕБЕТ 76 «Расчеты с разными дебиторами и кредиторами» КРЕДИТ 50 «Касса» - 10 000 руб. - выдана работнику депонированная заработная плата. Аналитический учет заработной платы ведется в организациях с использованием типовых форм лицевого счета, расчетной ведомости, платежной ведомости, расчетно-платежной ведомости. В этих регистрах отражается вся информация, касающаяся заработной платы: операции по начислению оплаты труда, удержаниям, начисленным налогам, выплатам и т. д. Свод данных по этим формам должен соответствовать данным по синтетическому счету 70 «Расчеты с персоналом по оплате труда». Корреспонденция счетов по учету оплаты труда приведена в табл. 1. Таблица 1 Корреспонденция счетов по учету расчетов с персоналом по оплате труда

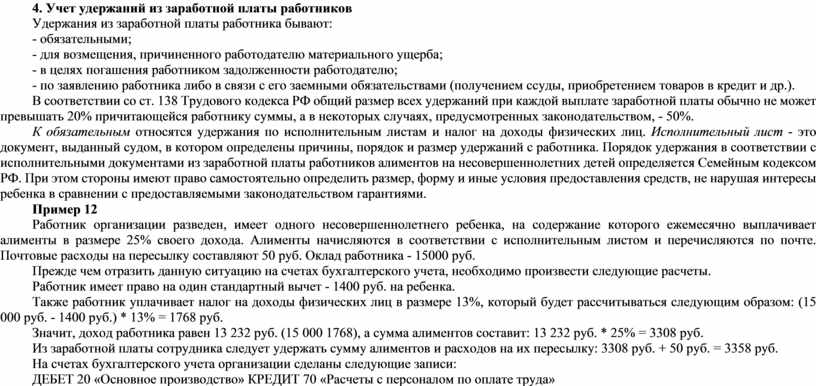

4. Учет удержаний из заработной платы работников Удержания из заработной платы работника бывают: - обязательными; - для возмещения, причиненного работодателю материального ущерба; - в целях погашения работником задолженности работодателю; - по заявлению работника либо в связи с его заемными обязательствами (получением ссуды, приобретением товаров в кредит и др.). В соответствии со ст. 138 Трудового кодекса РФ общий размер всех удержаний при каждой выплате заработной платы обычно не может превышать 20% причитающейся работнику суммы, а в некоторых случаях, предусмотренных законодательством, - 50%. К обязательным относятся удержания по исполнительным листам и налог на доходы физических лиц. Исполнительный лист - это документ, выданный судом, в котором определены причины, порядок и размер удержаний с работника. Порядок удержания в соответствии с исполнительными документами из заработной платы работников алиментов на несовершеннолетних детей определяется Семейным кодексом РФ. При этом стороны имеют право самостоятельно определить размер, форму и иные условия предоставления средств, не нарушая интересы ребенка в сравнении с предоставляемыми законодательством гарантиями. Пример 12 Работник организации разведен, имеет одного несовершеннолетнего ребенка, на содержание которого ежемесячно выплачивает алименты в размере 25% своего дохода. Алименты начисляются в соответствии с исполнительным листом и перечисляются по почте. Почтовые расходы на пересылку составляют 50 руб. Оклад работника - 15000 руб. Прежде чем отразить данную ситуацию на счетах бухгалтерского учета, необходимо произвести следующие расчеты. Работник имеет право на один стандартный вычет - 1400 руб. на ребенка. Также работник уплачивает налог на доходы физических лиц в размере 13%, который будет рассчитываться следующим образом: (15 000 руб. - 1400 руб.) * 13% = 1768 руб. Значит, доход работника равен 13 232 руб. (15 000 1768), а сумма алиментов составит: 13 232 руб. * 25% = 3308 руб. Из заработной платы сотрудника следует удержать сумму алиментов и расходов на их пересылку: 3308 руб. + 50 руб. = 3358 руб. На счетах бухгалтерского учета организации сделаны следующие записи: ДЕБЕТ 20 «Основное производство» КРЕДИТ 70 «Расчеты с персоналом по оплате труда» - 15 000 руб. - начислена заработная плата; ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 68 «Расчеты по налогам и сборам» - 1768 руб. - начислен налог на доходы физических лиц; ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами» - 3308 руб. - удержаны алименты; ДЕБЕТ 71 «Расчеты с подотчетными лицами» КРЕДИТ 50 «Касса» - 3358 руб. - выданы денежные средства под отчет для перечисления алиментов по почте; ДЕБЕТ 76 «Расчеты с разными дебиторами и кредиторами» КРЕДИТ 71 «Расчеты с подотчетными лицами» - 3308 руб. - перечислены алименты; ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 71 «Расчеты с подотчетными лицами» - 50 руб. - удержано из заработной платы работника за услуги по пересылке. Физические лица, являющиеся налоговыми резидентами РФ, а также получающие доходы от источников в России и не являющиеся налоговыми резидентами России, признаются плательщиками налога на доходы физических лиц, исчисление и уплата которого осуществляется в соответствии с гл. 23 НК РФ. К облагаемым налогом доходам относятся, в частности, вознаграждение за изготовление продукции, выполнение работ, оказание услуг; пособия, стипендии и иные аналогичные выплаты; дивиденды и проценты; страховые выплаты; доходы от использования авторских или других смежных прав, от сдачи в аренду или иного использования имущества; иные доходы, получаемые налогоплательщиком как в денежной, так и натуральной форме в результате осуществления им деятельности. К доходам физического лица относится также материальная выгода, полученная: 1) от экономии на процентах за пользование налогоплательщиком заемными средствами, полученными от организаций или индивидуальных предпринимателей; 2) от приобретения товаров, работ, услуг в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику; 3) от приобретения ценных бумаг. Налоговая база по доходам в натуральной форме исчисляется исходя из цен, определяемых в порядке, предусмотренном ст. 40 НК РФ. В стоимость товаров, работ, услуг включаются соответствующие суммы налога на добавленную стоимость, акцизов. Сумма налога с оплаты труда в натуральной форме удерживается налоговым агентом за счет любых денежных средств, выплачиваемых работникам, и не может превышать 50% суммы выплаты. Сумма налога с доходов, полученных в натуральной форме, перечисляется в бюджет не позднее дня, следующего за днем фактического удержания исчисленной суммы налога. Налоговым периодом по налогу на доходы физических лиц признается календарный год. Дата фактического получения дохода определяется: - как день выплаты дохода, в том числе перечисления дохода на счет налогоплательщика в банк либо по его поручению на счета третьих лиц, - при получении дохода в денежной форме; - день передачи дохода в натуральной форме; - день уплаты налогоплательщиком процентов по полученным заемным средствам, приобретения товаров, работ, услуг, ценных бумаг - при получении дохода в виде материальной выгоды; - последний день месяца, за который был начислен доход в виде оплаты труда. Налоговые ставки устанавливаются в размере: - 13% - если иное не предусмотрено НК РФ; - 35% - в отношении выигрышей, призов, страховых выплат по договорам добровольного страхования; процентных доходов по вкладам в банках; суммы экономии на процентах при получении налогоплательщиками заемных средств. Указанные доходы подлежат налогообложению, как правило, в суммах, превышающих установленные законодательством базовые величины; - 30% - в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ; - 9% - по доходам от долевого участия в деятельности организаций, полученным в виде дивидендов. Бухгалтерские записи по учету удержаний из заработной платы приведены в табл. 2. Таблица 2 Корреспонденция счетов по учету удержаний из заработной платы

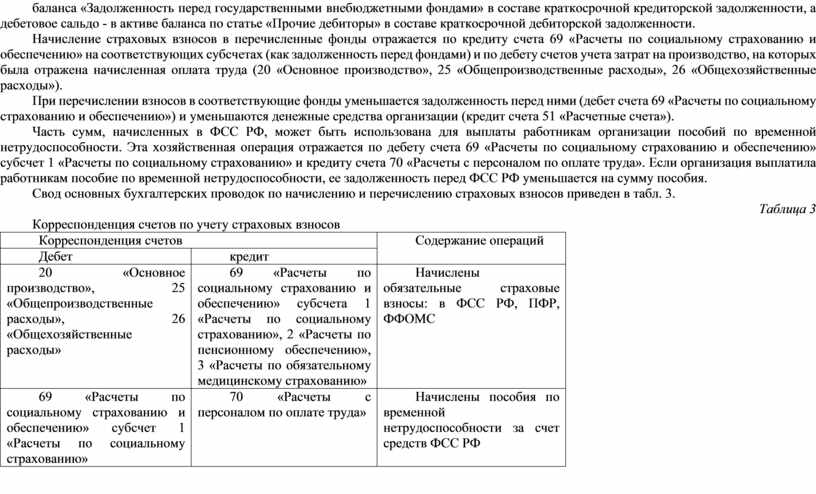

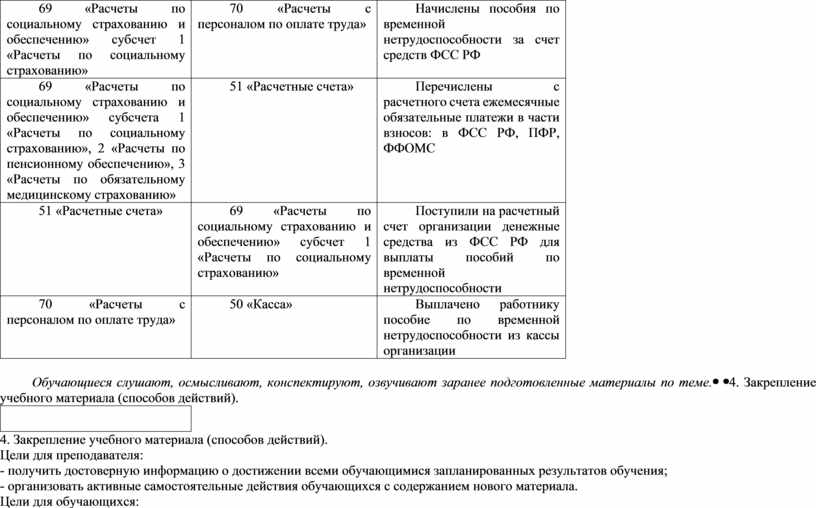

Главой 34 НК РФ предусмотрена совокупная величина страховых тарифов на 1 января 2023 г. вводится единый тариф страховых взносов - 30% в пределах базы и 15,1% сверх нее. Стоит отметить, что фискальная нагрузка не меняется, 30% - это все те же нынешние тарифы ОПС, ОМС и ОСС, если их сложить. 15,1% - это тоже нынешние 10% и 5,1% на ОПС и ОМС. Плательщиком страховых взносов в государственные внебюджетные фонды социального страхования является организация как работодатель. Источник выплаты страховых взносов - затраты на производство продукции (работ, услуг), что означает увеличение затрат на производство на сумму исчисленных в соответствии с законодательством и начисленных страховых взносов. Объектом обложения страховыми взносами, подлежащими перечислению в бюджет, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа. С 1 января 2022 г. база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 1 032 000 руб - предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством; 1 565 000 руб. предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование. С сумм, превышающих 1 032 000 руб. и 1565000 руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. С 1 января 2023 г. единая предельная величина базы для исчисления страховых взносов в отношении выплат для каждого работника составит 1917000 рублей нарастающим итогом (постановление Правительства от 25 ноября 2022 № 2143). С 1 января 2023 г. ПФР и ФСС объединяются полное название Фонд пенсионного и социального страхования, сокращенное Социальный фонд России СФР. Сумма страховых взносов исчисляется налогоплательщиком отдельно в отношении взносов в каждый фонд и определяется путем умножения установленных тарифов на базу для начисления страховых взносов. Для учета расчетов по страховым взносам во внебюджетные фонды используют активно-пассивный синтетический счет 69 «Расчеты по социальному страхованию и обеспечению», в развитие которого открываются следующие субсчета: - субсчет 1 «Расчеты по социальному страхованию» - для учета расчетов по взносам в ФСС РФ; - субсчет 2 «Расчеты по пенсионному обеспечению» - для учета расчетов по взносам в ПФР; - субсчет 3 «Расчеты по обязательному медицинскому страхованию» - для учета расчетов по взносам в ФФОМС. Счет 69 «Расчеты по социальному страхованию и обеспечению» имеет развернутое сальдо (сальдо и по дебету, и по кредиту). Кредитовое сальдо отражается по строке бухгалтерского баланса «Задолженность перед государственными внебюджетными фондами» в составе краткосрочной кредиторской задолженности, а дебетовое сальдо - в активе баланса по статье «Прочие дебиторы» в составе краткосрочной дебиторской задолженности. Начисление страховых взносов в перечисленные фонды отражается по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» на соответствующих субсчетах (как задолженность перед фондами) и по дебету счетов учета затрат на производство, на которых была отражена начисленная оплата труда (20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»). При перечислении взносов в соответствующие фонды уменьшается задолженность перед ними (дебет счета 69 «Расчеты по социальному страхованию и обеспечению») и уменьшаются денежные средства организации (кредит счета 51 «Расчетные счета»). Часть сумм, начисленных в ФСС РФ, может быть использована для выплаты работникам организации пособий по временной нетрудоспособности. Эта хозяйственная операция отражается по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 1 «Расчеты по социальному страхованию» и кредиту счета 70 «Расчеты с персоналом по оплате труда». Если организация выплатила работникам пособие по временной нетрудоспособности, ее задолженность перед ФСС РФ уменьшается на сумму пособия. Свод основных бухгалтерских проводок по начислению и перечислению страховых взносов приведен в табл. 3. Таблица 3 Корреспонденция счетов по учету страховых взносов

Обучающиеся слушают, осмысливают, конспектируют, озвучивают заранее подготовленные материалы по теме. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4. Закрепление учебного материала (способов действий). Цели для преподавателя: - получить достоверную информацию о достижении всеми обучающимися запланированных результатов обучения; - организовать активные самостоятельные действия обучающихся с содержанием нового материала. Цели для обучающихся: - самостоятельно выполнять задания, требующие применения знаний в измененной ситуации. Цели этапа урока достигаются посредством: -организации работы по решению расчетных задач; - проведения оценки активности обучающихся в проведенном опросе, оценка индивидуальной работы обучающихся.

|

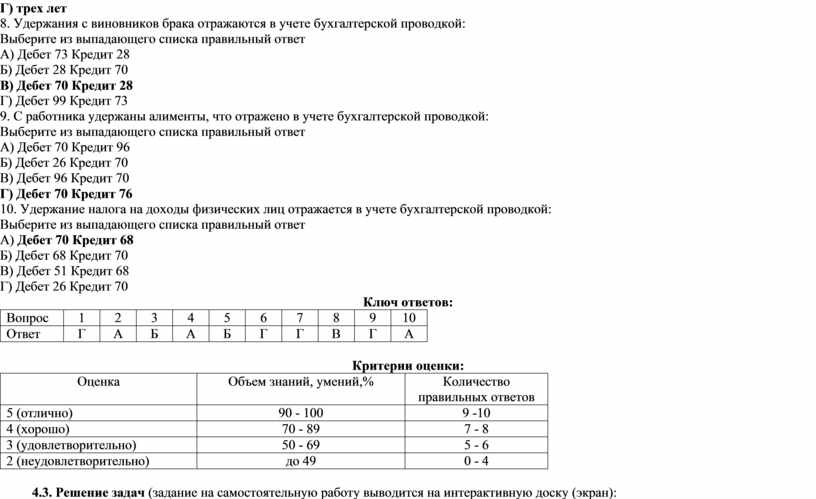

Закрепление изученного материала проводится в виде фронтального опроса и выполнения самостоятельной работы в виде решения задачи: 4.1. Фронтальный опрос по вопросам: Фронтальный опрос учащихся группы: 1. Что понимается под оплатой труда? Какие основные формы оплаты труда вам известны? 2. Какие группы удержаний из заработной платы вы знаете? 3. Как отражаются на счетах бухгалтерского учета записи по основным видам начислений и удержаний заработной платы? 4. Как отражается в учете порядок начисления и учет страховых взносов? 5. Какими нормативными документами регулируется учет труда и заработной платы? 6. Как отражаются в учете выплаты социального характера? 7. Как отражается в учете документальное оформление личного состава организации, рабочего времени и выработки? 8. Как отражается в учете заработная плата работников, 9. Каковы основные виды и размеры налоговых вычетов, на которые имеют право физические лица? 10. Какие основные виды доплат и надбавок вы знаете? Критерии оценивания устного ответа: Отметка «5» - ответил на вопросы в объеме лекционного и дополнительного материала, дал полные грамотные ответы на все дополнительные вопросы. Отметка «4» - грамотно изложил ответы на вопросы, но содержание и формулировки имеют отдельные неточности (допускается нечеткая формулировка определений), в полной мере ответил на заданные дополнительные вопросы. Отметка «3» - ответил на часть вопросов в объеме лекционного материала и ответил на часть дополнительных вопросов. Отметка «2» - допустил ошибки в определении базовых понятий, исказил их смысл, не ответил на дополнительные вопросы; Правильные ответы и критерии оценки представлены на интерактивной доске. Студенты проводят самооценку усвоения материала. 4.2. Тестирование: 1. Начисление заработной платы работникам отдела капитального строительства на счетах бухгалтерского учета фиксируется бухгалтерской проводкой: Выберите из выпадающего списка правильный ответ А) Дебет 70 Кредит 97 Б) Дебет 20 Кредит 70 В) Дебет 97 Кредит 70 Г) Дебет 08 Кредит 70 2. Начисленные работнику — акционеру организации дивиденды отражаются в учете бухгалтерской проводкой: Выберите из выпадающего списка правильный ответ А) Дебет 84 Кредит 70 Б) Дебет 75 Кредит 70 В) Дебет 97 Кредит 70 Г) Дебет 70 Кредит 84 3. Начисление причитающихся работнику пособий отражается в учете бухгалтерской проводкой: Выберите из выпадающего списка правильный ответ А) Дебет 26 Кредит 70 Б) Дебет 69 Кредит 70 В) Дебет 70 Кредит 69 Г) Дебет 99 Кредит 70 4. При начислении вознаграждения за выслугу лет в бухгалтерском учете делается запись: Выберите из выпадающего списка правильный ответ А) Дебет 96 Кредит 70 Б) Дебет 26 Кредит 70 В) Дебет 70 Кредит 26 Г) Дебет 10 Кредит 70 5. Начисление заработной платы работникам, занятым заготовлением материально-производственных запасов, отражается в учете бухгалтерской проводкой: Выберите из выпадающего списка правильный ответ А) Дебет 70 Кредит 79 Б) Дебет 10 Кредит 70 В) Дебет 26 Кредит 70 Г) Дебет 79 Кредит 70 6. Начислена заработная плата работникам, занятым в ликвидации последствий чрезвычайных ситуаций. Эта операция отражена на счетах бухгалтерского учета проводкой: Выберите из выпадающего списка правильный ответ А) Дебет 91 Кредит 70 Б) Дебет 84 Кредит 70 В) Дебет 70 Кредит 84 Г) Дебет 99 Кредит 70 7. Невостребованная заработная плата относится на финансовые результаты организации по истечении: Выберите один правильный ответ А) шести месяцев Б) пяти лет В) одного года Г) трех лет 8. Удержания с виновников брака отражаются в учете бухгалтерской проводкой: Выберите из выпадающего списка правильный ответ А) Дебет 73 Кредит 28 Б) Дебет 28 Кредит 70 В) Дебет 70 Кредит 28 Г) Дебет 99 Кредит 73 9. С работника удержаны алименты, что отражено в учете бухгалтерской проводкой: Выберите из выпадающего списка правильный ответ А) Дебет 70 Кредит 96 Б) Дебет 26 Кредит 70 В) Дебет 96 Кредит 70 Г) Дебет 70 Кредит 76 10. Удержание налога на доходы физических лиц отражается в учете бухгалтерской проводкой: Выберите из выпадающего списка правильный ответ А) Дебет 70 Кредит 68 Б) Дебет 68 Кредит 70 В) Дебет 51 Кредит 68 Г) Дебет 26 Кредит 70 Ключ ответов:

Критерии оценки:

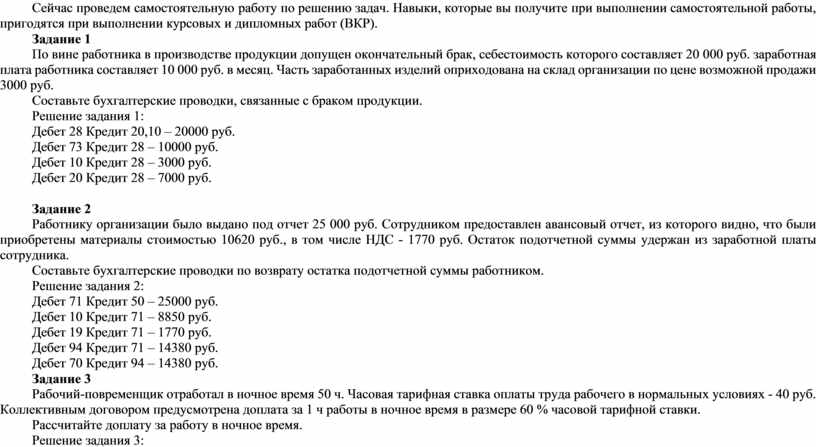

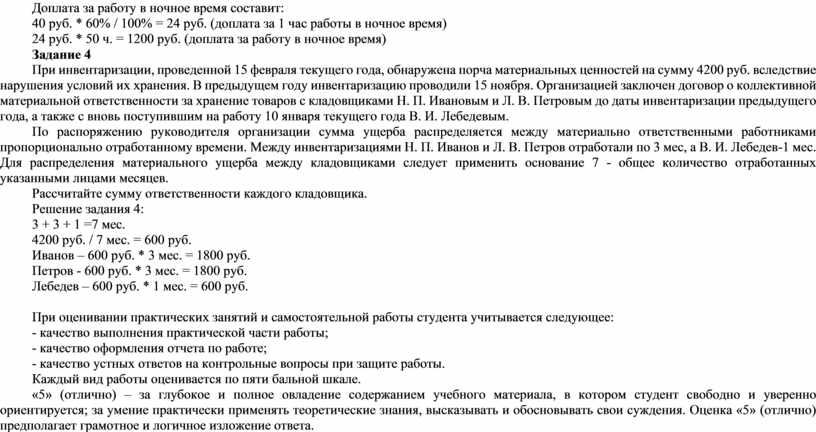

4.3. Решение задач (задание на самостоятельную работу выводится на интерактивную доску (экран): Сейчас проведем самостоятельную работу по решению задач. Навыки, которые вы получите при выполнении самостоятельной работы, пригодятся при выполнении курсовых и дипломных работ (ВКР). Задание 1 По вине работника в производстве продукции допущен окончательный брак, себестоимость которого составляет 20 000 руб. заработная плата работника составляет 10 000 руб. в месяц. Часть заработанных изделий оприходована на склад организации по цене возможной продажи 3000 руб. Составьте бухгалтерские проводки, связанные с браком продукции. Решение задания 1: Дебет 28 Кредит 20,10 – 20000 руб. Дебет 73 Кредит 28 – 10000 руб. Дебет 10 Кредит 28 – 3000 руб. Дебет 20 Кредит 28 – 7000 руб.

Задание 2 Работнику организации было выдано под отчет 25 000 руб. Сотрудником предоставлен авансовый отчет, из которого видно, что были приобретены материалы стоимостью 10620 руб., в том числе НДС - 1770 руб. Остаток подотчетной суммы удержан из заработной платы сотрудника. Составьте бухгалтерские проводки по возврату остатка подотчетной суммы работником. Решение задания 2: Дебет 71 Кредит 50 – 25000 руб. Дебет 10 Кредит 71 – 8850 руб. Дебет 19 Кредит 71 – 1770 руб. Дебет 94 Кредит 71 – 14380 руб. Дебет 70 Кредит 94 – 14380 руб. Задание 3 Рабочий-повременщик отработал в ночное время 50 ч. Часовая тарифная ставка оплаты труда рабочего в нормальных условиях - 40 руб. Коллективным договором предусмотрена доплата за 1 ч работы в ночное время в размере 60 % часовой тарифной ставки. Рассчитайте доплату за работу в ночное время. Решение задания 3: Доплата за работу в ночное время составит: 40 руб. * 60% / 100% = 24 руб. (доплата за 1 час работы в ночное время) 24 руб. * 50 ч. = 1200 руб. (доплата за работу в ночное время) Задание 4 При инвентаризации, проведенной 15 февраля текущего года, обнаружена порча материальных ценностей на сумму 4200 руб. вследствие нарушения условий их хранения. В предыдущем году инвентаризацию проводили 15 ноября. Организацией заключен договор о коллективной материальной ответственности за хранение товаров с кладовщиками Н. П. Ивановым и Л. В. Петровым до даты инвентаризации предыдущего года, а также с вновь поступившим на работу 10 января текущего года В. И. Лебедевым. По распоряжению руководителя организации сумма ущерба распределяется между материально ответственными работниками пропорционально отработанному времени. Между инвентаризациями Н. П. Иванов и Л. В. Петров отработали по 3 мес, а В. И. Лебедев-1 мес. Для распределения материального ущерба между кладовщиками следует применить основание 7 - общее количество отработанных указанными лицами месяцев. Рассчитайте сумму ответственности каждого кладовщика. Решение задания 4: 3 + 3 + 1 =7 мес. 4200 руб. / 7 мес. = 600 руб. Иванов – 600 руб. * 3 мес. = 1800 руб. Петров - 600 руб. * 3 мес. = 1800 руб. Лебедев – 600 руб. * 1 мес. = 600 руб.

При оценивании практических занятий и самостоятельной работы студента учитывается следующее: - качество выполнения практической части работы; - качество оформления отчета по работе; - качество устных ответов на контрольные вопросы при защите работы. Каждый вид работы оценивается по пяти бальной шкале. «5» (отлично) – за глубокое и полное овладение содержанием учебного материала, в котором студент свободно и уверенно ориентируется; за умение практически применять теоретические знания, высказывать и обосновывать свои суждения. Оценка «5» (отлично) предполагает грамотное и логичное изложение ответа. «4» (хорошо) – если студент полно освоил учебный материал, владеет научно-понятийным аппаратом, ориентируется в изученном материале, осознанно применяет теоретические знания на практике, грамотно излагает ответ, но содержание и форма ответа имеют отдельные неточности. «3» (удовлетворительно) – если студент обнаруживает знание и понимание основных положений учебного материала, но излагает его неполно, непоследовательно, допускает неточности, в применении теоретических знаний при ответе на практико-ориентированные вопросы; не умеет доказательно обосновать собственные суждения. «2» (неудовлетворительно) – если студент имеет разрозненные, бессистемные знания, допускает ошибки в определении базовых понятий, искажает их смысл; не может практически применять теоретические знания. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5. Контрольно-оценочный этап. Цели для преподавателя: - провести анализ и оценку успешности достижения цели урока, перспектив последующей работы; Цели для обучающихся: - иметь собственную оценку результатов урока в целом и своей учебной деятельности в частности; Цели этапа урока достигаются посредством: - контроля, коррекции, оценивания и обоснования отметок обучающимся; |

5.1. Контрольно-оценочный этап. Взаимопроверка ответов на основе критериев для измерения достигнутых результатов (ОК и ПК) с заданными. Преподаватель выборочно проверяет правильность произведенных расчетов. Студенты формулируют затруднения и осуществляют коррекцию самостоятельно, по эталону, создается ситуация успеха для каждого обучающегося. Ситуация успеха заключается даже в выявлении и исправлении ошибки. Преподаватель ставит перед студентами задачу оценивания своей деятельности – определения соответствия достижения обучающихся заданным результатам урока. Обсуждение результатов оценки. Проводится анализ причин неудач и выделения недостающих операций и условий, которые обеспечили бы в дальнейшем успешное выполнение учебной задачи. Выявление границ нового знания. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6. Рефлексивный этап. Подведение итогов урока. Задание на дом. Цели для преподавателя: - организовать оценку результатов деятельности обучающимися, перспектив последующей работы; - поставить цели самостоятельной работы для обучающихся (что должны сделать обучающиеся в ходе выполнения домашнего задания). Цели для обучающихся: - иметь собственную оценку результатов урока: способов, проблем, путей решения и др.; - уяснить цели и содержание домашнего задания. Цели этапа урока достигаются посредством: - собственной оценки деятельности обучающимися; - определения для обучающихся содержания и объема домашнего задания; - создания условий для дифференцированного выбора обучающимися заданий для самостоятельной работы. |

6.1. Подведение итогов урока. Рефлексия. А завершить наш урок я предлагаю следующим образом, я буду говорить незаконченное предложение, а вы ребята его продолжать. Сегодня на уроке я узнал(а)…………. Самым интересным для меня было………….. Какие достигли мы поставленных целей, делаем вывод…………… Преподаватель формирует установку на улучшение результатов деятельности, студенты анализируют изменения в учебной деятельности на основе сравнения предшествующих и последующих достижений, анализа причин неудач и выделения недостающих операций и условий, которые обеспечили бы в дальнейшем успешное выполнение учебной задачи. Выявление границ нового знания. Подводя итог сегодняшнего урока, хочу сказать, что цели, поставленные в начале занятия мы достигли. Мы узнали: - что понимается под оплатой труда - какие основные формы оплаты труда существуют - какие группы удержаний из заработной платы есть - как отражаются на счетах бухгалтерского учета записи по основным видам начислений и удержаний заработной платы - как отражается в учете порядок начисления и учет страховых взносов - какими нормативными документами регулируется учет труда и заработной платы - как отражаются в учете выплаты социального характера - как отражается в учете документальное оформление личного состава организации, рабочего времени и выработки - как отражается в учете заработная плата работников - каковы основные виды и размеры налоговых вычетов, на которые имеют право физические лица - какие основные виды доплат и надбавок существуют. Полученные знания, помогут вам при выполнении последующих заданий. Сообщение оценок за урок. (Объявляются оценки, полученные в ходе урока, комментируется каждая оценка). Переходим к заключительному этапу нашего занятия. 6.2. Задание на дом. Ребята, запишите пожалуйста домашнее задание: 1) изучить статьи Трудового Кодекса РФ (на сайте КонсультантПлюс: https://www.consultant.ru/document/cons_doc_LAW_34683/); 2) изучить статьи Налогового Кодекса РФ (на сайте КонсультантПлюс: https://www.consultant.ru/document/cons_doc_LAW_19671/); 3) составление плана конспекта, работа с лекциями, подготовка к тестовому контролю, подготовка к практическим занятиям (https://urait.ru/viewer/prakticheskie-osnovy-buhgalterskogo-ucheta-imuschestva-organizacii-544972#page/221) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.