Поделиться

ЛЕКЦИЯ

ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ

Тема 1 Личный бюджет: учет доходов и расходов

1.1. Сущность и виды денег как основы финансовых отношений

До появления денег был бартер, т. е. товары обменивались друг на друга. Однако это не всегда было приемлемо, так как ценность товаров была разная. При случайном обмене необходимость установления универсального измерителя не возникала. Как только обмен стал более регулярным, из всех товаров выделился один товар, на который можно было приобрести все другие товары. B разные исторические периоды роль денег выполняли различные товары (скот, меха, предметы труда, жемчужины, шкуры и др.), а потом их сменили благородные металлы, поскольку обладали качествами, сделавшими их наиболее пригодными к выполнению роли денег. Чаще всего в учебной литературе под деньгами понимают особый товар, который принимают в качестве всеобщего эквивалента.

Можно выделить основные свойства, которые обязательно должны иметь деньги:

· Делимость - деньги должны быть легко делимыми на более мелкие (дробные) части;

· Портативность - деньги должны быть удобными в использовании, легко переноситься, быть небольших размеров;

· Долговременность - деньги должны быть физически долговременными;

· узнаваемость.

Ограниченность сферы обращения товарных денег привела людей к поиску более универсального эквивалента, который бы пользовался спросом не на одной какой-то территории, а повсеместно. Таким эквивалентом стало золото и некоторые другие драгоценные металлы. Золото оказалось наиболее приемлемым товаром на роль денег не только из-за относительной редкости как сырьевого товара, портативности, но и по причине однородности, износостойкости, делимости, узнаваемости, транспортабельности, удобству хранения, превращения без потери веса при изменении формы.

Несмотря на процесс демонетизации золота (золото перестало выполнять функции денежного товара), в настоящее время золото широко используется:

· в промышленности, медицине, науке в качестве исходного сырьевого материала;

· для тезаврации - накопления частными лицами в виде сокровища;

· центральными банками как части золотовалютного резерва для проведения денежно-кредитной политики и обеспечения денег, эмитируемых посредством кредитных операций;

· в ювелирном деле.

Выделяют следующие функции денег:

· мера стоимости;

· средство обращения;

· средство платежа;

· средство сбережения и накопления;

· мировые деньги.

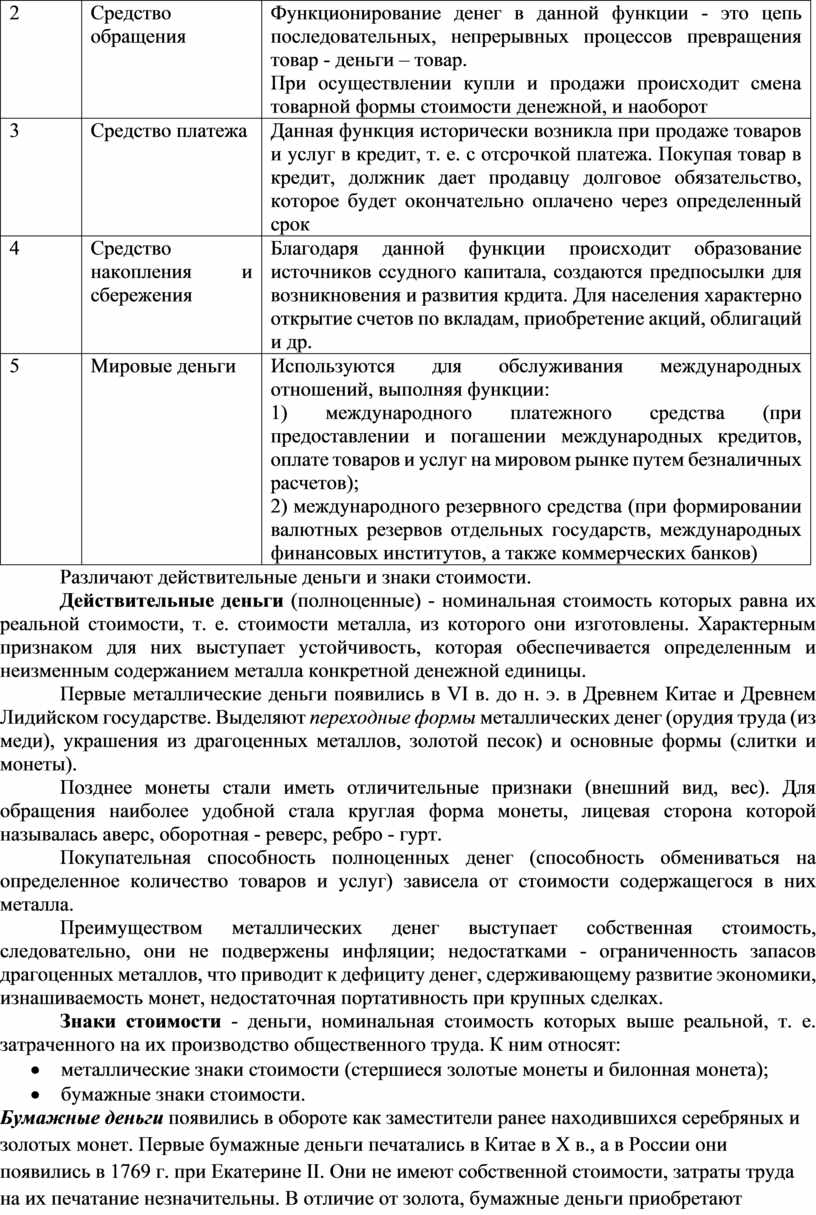

Внутреннее содержание каждой функции представлено в табл. 1.1.

Таблица 1.1

Функции денег и их содержание

|

№ п/п

|

Функция денег |

Содержание |

|

1 |

Мера стоимости |

Через цены выражает стоимость разнообразных товаров как качественно однородных и количественно сравнимых величин. Это позволяет определять меновые пропорции товарообмена |

|

2 |

Средство обращения |

Функционирование денег в данной функции - это цепь последовательных, непрерывных процессов превращения товар - деньги – товар. При осуществлении купли и продажи происходит смена товарной формы стоимости денежной, и наоборот |

|

3 |

Средство платежа |

Данная функция исторически возникла при продаже товаров и услуг в кредит, т. е. с отсрочкой платежа. Покупая товар в кредит, должник дает продавцу долговое обязательство, которое будет окончательно оплачено через определенный срок |

|

4 |

Средство накопления и сбережения |

Благодаря данной функции происходит образование источников ссудного капитала, создаются предпосылки для возникновения и развития крдита. Для населения характерно открытие счетов по вкладам, приобретение акций, облигаций и др. |

|

5 |

Мировые деньги |

Используются для обслуживания международных отношений, выполняя функции: 1) международного платежного средства (при предоставлении и погашении международных кредитов, оплате товаров и услуг на мировом рынке путем безналичных расчетов); 2) международного резервного средства (при формировании валютных резервов отдельных государств, международных финансовых институтов, а также коммерческих банков) |

Различают действительные деньги и знаки стоимости.

Действительные деньги (полноценные) - номинальная стоимость которых равна их реальной стоимости, т. е. стоимости металла, из которого они изготовлены. Характерным признаком для них выступает устойчивость, которая обеспечивается определенным и неизменным содержанием металла конкретной денежной единицы.

Первые металлические деньги появились в VI в. до н. э. в Древнем Китае и Древнем Лидийском государстве. Выделяют переходные формы металлических денег (орудия труда (из меди), украшения из драгоценных металлов, золотой песок) и основные формы (слитки и монеты).

Позднее монеты стали иметь отличительные признаки (внешний вид, вес). Для обращения наиболее удобной стала круглая форма монеты, лицевая сторона которой называлась аверс, оборотная - реверс, ребро - гурт.

Покупательная способность полноценных денег (способность обмениваться на определенное количество товаров и услуг) зависела от стоимости содержащегося в них металла.

Преимуществом металлических денег выступает собственная стоимость, следовательно, они не подвержены инфляции; недостатками - ограниченность запасов драгоценных металлов, что приводит к дефициту денег, сдерживающему развитие экономики, изнашиваемость монет, недостаточная портативность при крупных сделках.

Знаки стоимости - деньги, номинальная стоимость которых выше реальной, т. е. затраченного на их производство общественного труда. К ним относят:

· металлические знаки стоимости (стершиеся золотые монеты и билонная монета);

· бумажные знаки стоимости.

Бумажные деньги появились в обороте как заместители ранее находившихся серебряных и золотых монет. Первые бумажные деньги печатались в Китае в Х в., а в России они появились в 1769 г. при Екатерине II. Они не имеют собственной стоимости, затраты труда на их печатание незначительны. В отличие от золота, бумажные деньги приобретают представительную стоимость лишь в процессе обращения. Эмитентом бумажных денег выступает государство. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска (расходов на бумагу и печатание) образует эмиссионный доход (сеньораж), являющийся одной из статей государственных доходов.

Преимущества бумажных денег — большая эластичность обслуживания товарного оборота и незначительные затраты на выпуск. К недостаткам можно отнести: отсутствие собственной стоимости, что увеличивает риск обесценения денег (инфляции), изнашиваемость купюр, риск подделки и (или) утраты, а также затруднения в использовании при крупных сделках.

По характеру эмиссии бумажные деньги подразделяются на казначейские билеты и кредитные деньги. При этом под казначейскими билетами понимают знаки стоимости, выпускаемые государством для покрытия своих расходов, а под кредитными деньгами — денежные документы, выражающие чьи-либо долговые обязательства или обязывающие кого-либо уплатить определенную денежную сумму.

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа.

Одним из видов кредитных денег выступает вексель как безусловное письменное обязательство должника уплатить обозначенную на нем сумму в указанный срок. Первые упоминания о векселях относятся еще к 1160—1200 г. н. э., в это время в Англии стали использоваться деревянные таблички в качестве средства кредитования. В ХI—ХII вв. векселя активно использовались в Италии во время проведения торговых ярмарок.

Различают простой (соло-вексель) и переводной вексель (тратта), в зависимости от характера возникновения — частные (коммерческие и финансовые) и казначейские.

Расширение объемов товарного производства повлекло за собой рост обменных операций, при этом полноценные деньги были не в состоянии обеспечить растущие потребности хозяйства в средствах обращения, поэтому возникла потребность во введении новой формы денег — банкнот. Первые европейские банкноты выпустил банк Швеции в 1661 г.

Банкнота — это бессрочное долговое обязательство, обеспеченное гарантией и выпускаемое в обращение центральным банком страны. Она имела двойное обеспечение в условиях золотого обращения — кредитное и золотое. В процессе эволюции произошел переход от разменной на золото банкноты к неразменной. Необеспеченная металлом эмиссия банкнот получила название фидуциарной, т. е, основанной на доверии. Современные банкноты не размениваются на золото и подпадают под закономерности бумажно-денежного обращения.

Чеки появились с созданием коммерческих банков и сосредоточением свободных денежных средств на текущих счетах. Активное развитие они приобрели в конце ХIХ в., особенно в США. Чек — это денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы. Различают именные, ордерные и предъявительские чеки.

В результате широкого использования новых информационных технологий активно стали развиваться безналичные расчеты, в том числе посредством новых платежных технологий. Появились электронные деньги как денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя. В зависимости от технологии различают электронные деньги на основе смарт-карт и сетевые электронные деньги.

Электронные деньги на базе смарт-карт — это пластиковые карты со встроенным микропроцессором с вписанным эквивалентом денежной стоимости, которая оплачена организации-эмитенту заранее. Выпускать такие карты могут как банки, так и небанковские организации (например, транспортные, телефонные).

Для проведения операций с электронными деньгами на базе сетей устанавливается специальное программное обеспечение. Чаще всего они предназначены для оплаты товаров и услуг через интернет. Наиболее известные из них РауРаl, WebМоnеу, QIWI, ЮМоnеу и др.

Разновидностью электронных денег на базе сетей являются криптовалюты.

Криптовалюта представляет собой вид электронных денег, учет которых не централизован и происходит при помощи распределенной компьютерной сети, при этом криптографические методы используются для обеспечения функционирования и защиты, Добывается криптовалюта в сети посредством майнига, для этого нужны мощный компьютер и специальное программное обеспечение.

Вопрос о законности использования криптовалюты является открытым для разных стран, не везде имеется доступ операций с ними для банковских учреждений. Учитывая, что у криптовалют нет единого администратора, никто не может воздействовать на транзакции участников платежной системы. Технология блокчейн (как безопасный способ хранения информации) используется для принятия решения о достоверности транзакций.

Наиболее популярными криптовалютами являются в настоящее время Bitcoin, Ethereum, Ripple, Litecoin.

Можно привести следующую классификацию денег, основанную на вышеизложенном материале (табл. 1.2).

Таблица 1.2

Классификация видов денег

|

Признак |

Разновидность |

|

Сущность и содержание |

Полноценные. Бумажные. Кредитные |

|

Материально-вещественное содержание |

Товарные. Бумажные. Металлические. Электронные |

|

Эмитент |

Казначейские. Банковские |

|

Форма существования |

Наличные. Безналичные |

|

Территория обращения |

Национальные. Коллективные. Групповые. Международные |

Хозяйствующие субъекты при осуществлении платежей не всегда используют официальные формы денег (что является запрещенным во многих странах), применяя при этом разнообразные заменители — денежные суррогаты.

Причинами появления денежных суррогатов являются нехватка официальных денежных знаков в обращении, уклонение хозяйствующих субъектов от налогов, гиперинфляция, а также появление новых, но еще законодательно не признанных форм денег. В качестве примеров можно привести региональные казначейские обязательства, продовольственные талоны, в некоторых странах — криптовалюта.

1.2. Жизненный цикл человека: роль персональных финансов на каждом этапе

В зависимости от того, на каком этапе жизненного цикла находится индивид, у него преобладают разнообразные финансовые цели. Известно, что большинство молодых людей не склонны к долгосрочному финансовому планированию и накоплению, вот в зрелом возрасте чаще возникает вопрос; сколько денег сберечь, а сколько потратить на удовлетворение неотложных потребностей. Экономические мотивы у человека формируются на протяжении всего жизненного цикла, влияя на модель финансового поведения.

Рассматривая основные этапы жизненного цикла человека можно выделить следующие периоды:

1) с момента рождения и до начала самостоятельной трудовой деятельности — все необходимые затраты удовлетворяются другими членами семьи и общества;

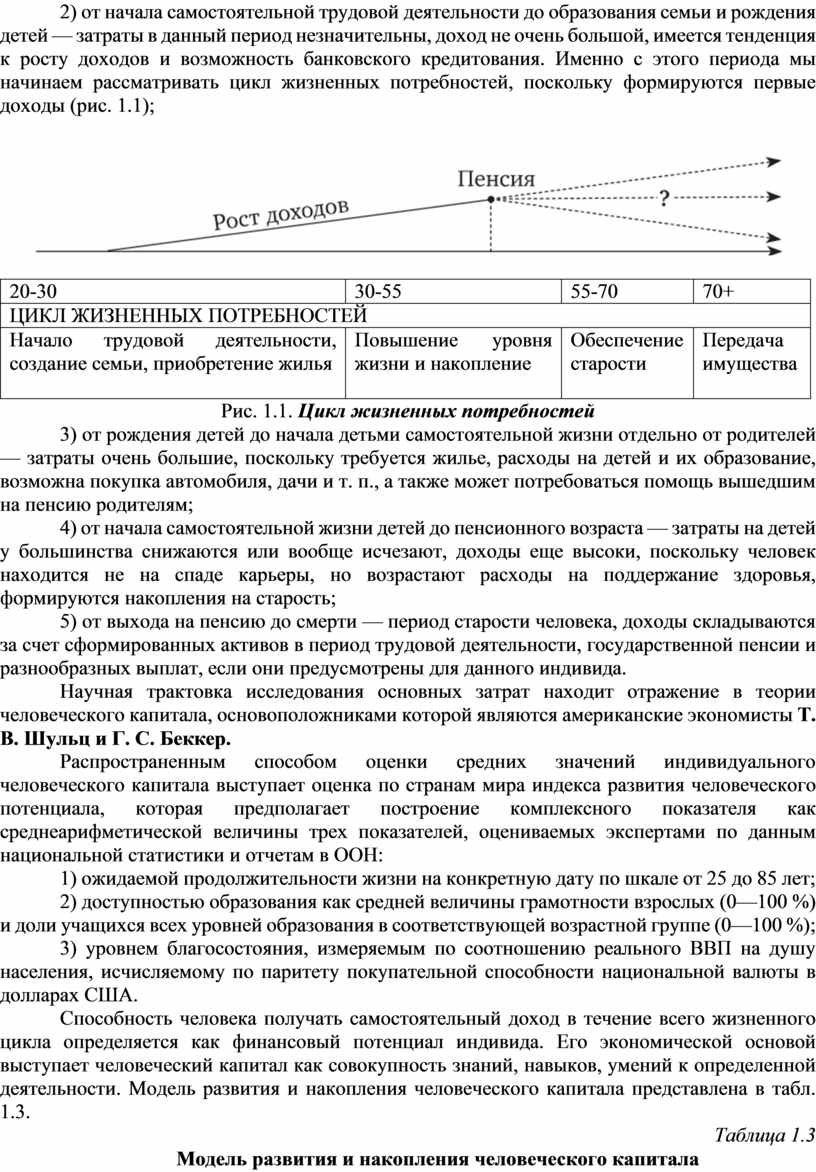

2) от начала самостоятельной трудовой деятельности до образования семьи и рождения детей — затраты в данный период незначительны, доход не очень большой, имеется тенденция к росту доходов и возможность банковского кредитования. Именно с этого периода мы начинаем рассматривать цикл жизненных потребностей, поскольку формируются первые доходы (рис. 1.1);

|

20-30 |

30-55 |

55-70 |

70+ |

|

ЦИКЛ ЖИЗНЕННЫХ ПОТРЕБНОСТЕЙ |

|||

|

Начало трудовой деятельности, создание семьи, приобретение жилья

|

Повышение уровня жизни и накопление

|

Обеспечение старости

|

Передача имущества

|

Рис. 1.1. Цикл жизненных потребностей

3) от рождения детей до начала детьми самостоятельной жизни отдельно от родителей — затраты очень большие, поскольку требуется жилье, расходы на детей и их образование, возможна покупка автомобиля, дачи и т. п., а также может потребоваться помощь вышедшим на пенсию родителям;

4) от начала самостоятельной жизни детей до пенсионного возраста — затраты на детей у большинства снижаются или вообще исчезают, доходы еще высоки, поскольку человек находится не на спаде карьеры, но возрастают расходы на поддержание здоровья, формируются накопления на старость;

5) от выхода на пенсию до смерти — период старости человека, доходы складываются за счет сформированных активов в период трудовой деятельности, государственной пенсии и разнообразных выплат, если они предусмотрены для данного индивида.

Научная трактовка исследования основных затрат находит отражение в теории человеческого капитала, основоположниками которой являются американские экономисты Т. В. Шульц и Г. С. Беккер.

Распространенным способом оценки средних значений индивидуального человеческого капитала выступает оценка по странам мира индекса развития человеческого потенциала, которая предполагает построение комплексного показателя как среднеарифметической величины трех показателей, оцениваемых экспертами по данным национальной статистики и отчетам в ООН:

1) ожидаемой продолжительности жизни на конкретную дату по шкале от 25 до 85 лет;

2) доступностью образования как средней величины грамотности взрослых (0—100 %) и доли учащихся всех уровней образования в соответствующей возрастной группе (0—100 %);

3) уровнем благосостояния, измеряемым по соотношению реального ВВП на душу населения, исчисляемому по паритету покупательной способности национальной валюты в долларах США.

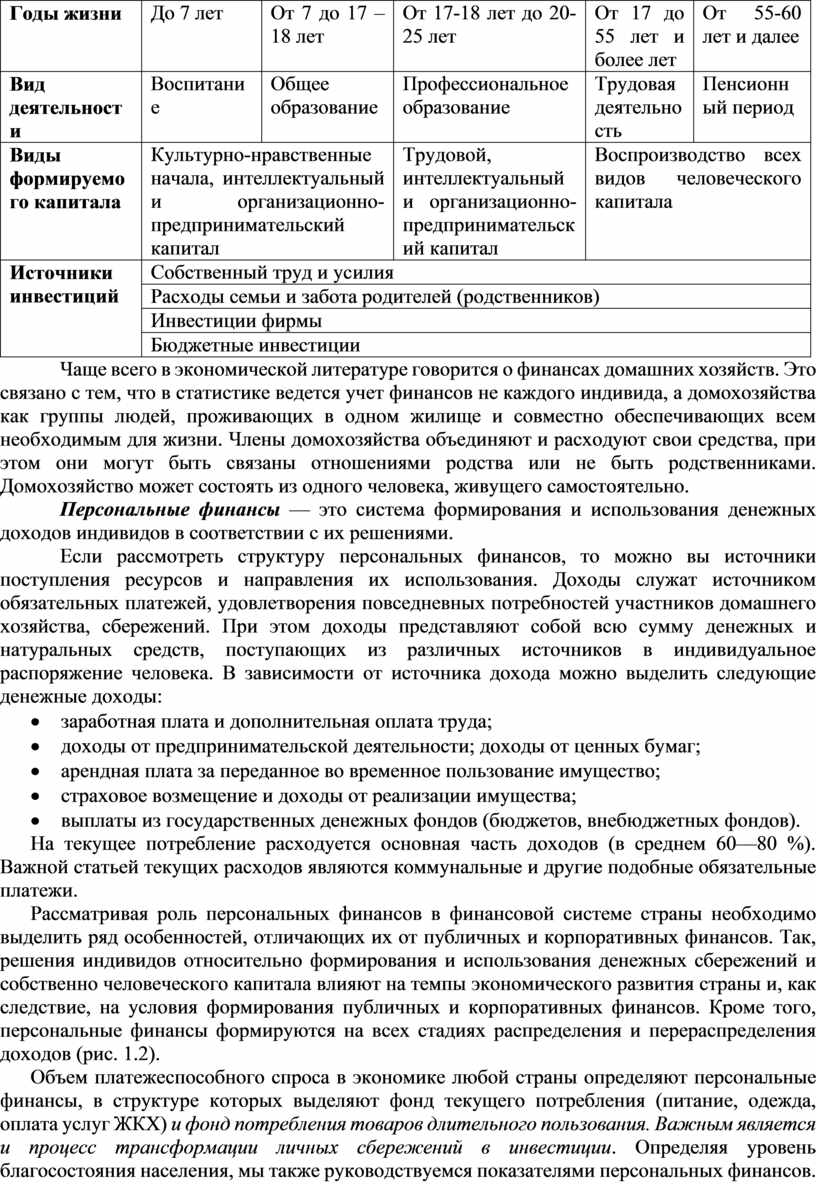

Способность человека получать самостоятельный доход в течение всего жизненного цикла определяется как финансовый потенциал индивида. Его экономической основой выступает человеческий капитал как совокупность знаний, навыков, умений к определенной деятельности. Модель развития и накопления человеческого капитала представлена в табл. 1.3.

Таблица 1.3

Модель развития и накопления человеческого капитала

|

Годы жизни |

До 7 лет |

От 7 до 17 – 18 лет |

От 17-18 лет до 20-25 лет |

От 17 до 55 лет и более лет |

От 55-60 лет и далее |

|

Вид деятельности |

Воспитание

|

Общее образование |

Профессиональное образование |

Трудовая деятельность |

Пенсионный период |

|

Виды формируемого капитала |

Культурно-нравственные начала, интеллектуальный и организационно-предпринимательский капитал |

Трудовой, интеллектуальный и организационно-предпринимательский капитал |

Воспроизводство всех видов человеческого капитала |

||

|

Источники инвестиций |

Собственный труд и усилия |

||||

|

Расходы семьи и забота родителей (родственников) |

|||||

|

Инвестиции фирмы |

|||||

|

Бюджетные инвестиции |

|||||

Чаще всего в экономической литературе говорится о финансах домашних хозяйств. Это связано с тем, что в статистике ведется учет финансов не каждого индивида, а домохозяйства как группы людей, проживающих в одном жилище и совместно обеспечивающих всем необходимым для жизни. Члены домохозяйства объединяют и расходуют свои средства, при этом они могут быть связаны отношениями родства или не быть родственниками. Домохозяйство может состоять из одного человека, живущего самостоятельно.

Персональные финансы — это система формирования и использования денежных доходов индивидов в соответствии с их решениями.

Если рассмотреть структуру персональных финансов, то можно вы источники поступления ресурсов и направления их использования. Доходы служат источником обязательных платежей, удовлетворения повседневных потребностей участников домашнего хозяйства, сбережений. При этом доходы представляют собой всю сумму денежных и натуральных средств, поступающих из различных источников в индивидуальное распоряжение человека. В зависимости от источника дохода можно выделить следующие денежные доходы:

· заработная плата и дополнительная оплата труда;

· доходы от предпринимательской деятельности; доходы от ценных бумаг;

· арендная плата за переданное во временное пользование имущество;

· страховое возмещение и доходы от реализации имущества;

· выплаты из государственных денежных фондов (бюджетов, внебюджетных фондов).

На текущее потребление расходуется основная часть доходов (в среднем 60—80 %). Важной статьей текущих расходов являются коммунальные и другие подобные обязательные платежи.

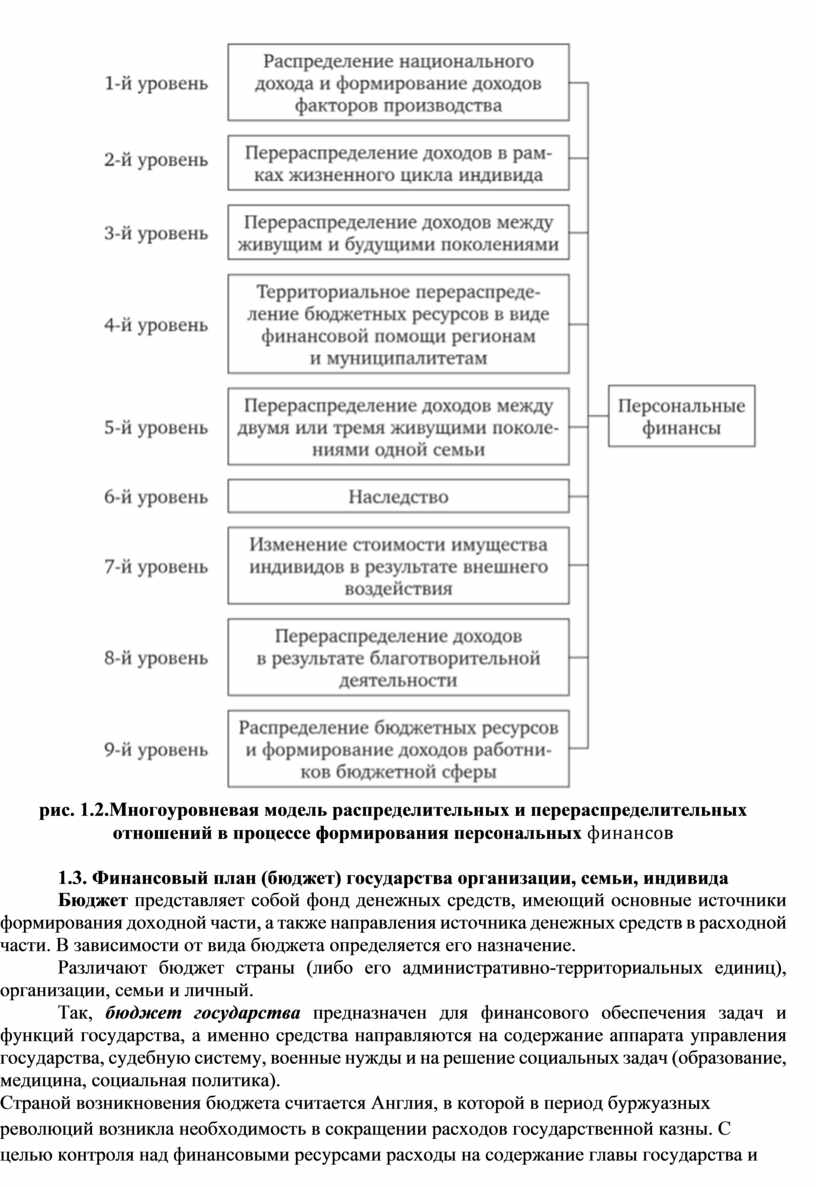

Рассматривая роль персональных финансов в финансовой системе страны необходимо выделить ряд особенностей, отличающих их от публичных и корпоративных финансов. Так, решения индивидов относительно формирования и использования денежных сбережений и собственно человеческого капитала влияют на темпы экономического развития страны и, как следствие, на условия формирования публичных и корпоративных финансов. Кроме того, персональные финансы формируются на всех стадиях распределения и перераспределения доходов (рис. 1.2).

Объем платежеспособного спроса в экономике любой страны определяют персональные финансы, в структуре которых выделяют фонд текущего потребления (питание, одежда, оплата услуг ЖКХ) и фонд потребления товаров длительного пользования. Важным является и процесс трансформации личных сбережений в инвестиции. Определяя уровень благосостояния населения, мы также руководствуемся показателями персональных финансов.

рис. 1.2.Многоуровневая модель распределительных

и перераспределительных отношений в процессе формирования персональных ![]() в

в

1.3. Финансовый план (бюджет) государства организации, семьи, индивида

Бюджет представляет собой фонд денежных средств, имеющий основные источники формирования доходной части, а также направления источника денежных средств в расходной части. В зависимости от вида бюджета определяется его назначение.

Различают бюджет страны (либо его административно-территориальных единиц), организации, семьи и личный.

Так, бюджет государства предназначен для финансового обеспечения задач и функций государства, а именно средства направляются на содержание аппарата управления государства, судебную систему, военные нужды и на решение социальных задач (образование, медицина, социальная политика).

Страной возникновения бюджета считается Англия, в которой в период буржуазных революций возникла необходимость в сокращении расходов государственной казны. С целью контроля над финансовыми ресурсами расходы на содержание главы государства и двора стали заноситься в специальный документ - «цивильный лист», а основные доходы и расходы государства - в новый документ, который получил название «бюджет».

У всех государств есть бюджет, составленный в форме финансового плана, имеющий доходы и расходы. Основными доходами бюджета выступают налоговые доходы, а расходы зависят от целей государства и уровня развития экономики.

Рассмотрим Государственный бюджет России.

Когда расходы бюджета по своему размеру равны доходам, имеет место баланс бюджета. Данные, представленные на рис. 1.3, свидетельствуют о том, что баланс бюджета отсутствует: данные по исполнению федерального бюджета за 2021 г. показывают превышение доходов над расходами: доходы составили 25,29 трлн руб., а расходы - 24,76 трлн руб., т. е. имеет место профицит бюджета в сумме 0,53 трлн руб. Планируемые на 2023—2025 гг. расходы федерального бюджета превышают доходы - имеет место дефицит бюджета. Так, в 2023 г. планируемый дефицит бюджета составит 2.92 трлн руб. При этом по действующему законодательству России, если бюджет принимается с дефицитом (расходы больше доходов), то должны быть определены источники покрытия дефицита.

Выделяют инфляционные способы покрытия бюджетного дефицита (примером служит эмиссия денег) и неифляционные (например, введение новых или повышение старых налогов, выпуск государственных ценных бумаг). Если же при исполнении бюджета доходы превышают расходы, то это явление называется профицитом бюджета.

Доходы федерального бюджета формируются в основном за счет налогов (налог на добавленную стоимость, акцизы и налог на прибыль), а расходы имеют социальную направленность (сумма разделов социальная политика, образование, здравоохранение и др.).

Деятельность любой организации сопряжена с формированием доходов и расходов. Управление денежными потоками и планирование на основе текущих экономических показателей составляют суть бюджетирования в организации. В табл. 1.4 представлен бюджет доходов и расходов организации.

Таблица 1.4

Бюджет доходов и расходов ООО «Альфа», руб.

|

Статьи бюджета |

План |

Факт |

|

1. Доходы |

|

|

|

1.1. Выручка от реализации |

550 000,00 |

610 000,00 |

|

2. Расходы |

420 950,00 |

427 240,00 |

|

2.1. Закупочная стоимость реализованной продукции |

347 000,00 |

352 000,00 |

|

2.2. Накладные расходы |

73 950,00 |

75 240,00 |

|

2.2.1. Расходы на оплату труда |

42 000,00 |

43 100,00 |

|

2.2.1.1. Основная зарплата |

30 000,00 |

30 000,00 |

|

2.2.1.2. Премирование |

12 000,00 |

13 100,00 |

|

2.2.2. Коммунальные платежи |

14 600,00 |

14 580,00 |

|

2.2.2.1. Услуги связи |

500,00 |

480,00 |

|

2.2.2.2. Интернет |

100,00 |

100,00 |

|

2.2.2.3. Аренда помещений (склад, магазин, офис, коммунальные расходы, охрана) |

14.000,00

|

14.000,00

|

|

2.2.3. Административно-хозяйственные расходы |

3370,00 |

3350,00 |

|

2.2.3.1. Обслуживание и расходные материалы для оргтехники |

400,00 |

395,00 |

|

2.2.3.2. Техническое обслуживание |

200,00 |

200,00 |

|

2.2.3.3. Канцелярские принадлежности |

100,00 |

95,00 |

|

2.2.3.4. Расходы на автотранспорт |

500,00 |

700,00 |

|

2.2.3.5. Хозяйственные нужды |

70,00 |

60,00 |

|

2.2.3.6. Командировки |

2000,00 |

1900,00 |

|

2.2.3.7. Прочие расходы (911) |

100,00 |

0,00 |

|

2.2.4. Маркетинговые расходы |

3500,00 |

3680,00 |

|

2.2.4.1. Реклама |

1200,00 |

1450,00 |

|

2.2.4.2. Мерчандайзинг |

300,00 |

230.00 |

|

2.2.4.3. Коммуникации |

2000,00 |

2000,00 |

|

2.2.5. Финансовые расходы |

10 480,00 |

10 530,00 |

|

2.2.5.1. Услуги банка |

150,00 |

230,00 |

|

2.2.5.2. Налоги |

4330,00 |

4300,00 |

|

2.2.5.3. Налоги на зарплату |

6000,00 |

6000,00 |

|

2.2.6. Убытки* |

0,00 |

0,00 |

|

2.2.6.1. Брак |

0,00 |

0,00 |

|

3. Инвестиционные расходы |

4000,00 |

4000,00 |

|

3.1. Процент за кредит |

0,00 |

0,00 |

|

3.2. Погашение кредита |

0,00 |

0,00 |

|

3.3. Приобретение, модернизация оборудования (оргтехника) |

4000,00

|

4000,00

|

|

3.4. Приобретение, модернизация оборудования (оборудование) |

0,00

|

0,00

|

|

Чистый доход от основной деятельности (1.1-2.1) |

203 000,00 |

258 000,00 |

|

Прибыль расчетная (1.1-2) |

129 050,00 |

182 760,00 |

|

Чистая прибыль (1.1—2—3) |

125 050,00 |

178 760,00 |

Основным источником формирования доходов организации выступает выручка от реализованной продукции (план 550 000 руб., факт 610 000 руб.), а расходы представлены закупочной стоимостью реализованной продукции (план 347 000 руб., факт 352 000 руб.) и накладными расходами (план 73 950 руб., факт 75 240 руб.), включающими расходы на оплату труда, коммунальные платежи, административно-хозяйственные расходы, маркетинговые и финансовые расходы. Как мы видим, у организации по представленному бюджету имеет место прибыль, т. е. доходы больше расходов.

План доходов и расходов семьи на определенный период (месяц, год) представляет собой семейный бюджет.

При этом чаще всего различают совместный семейный бюджет (все доходы складываются вместе, каждый член семьи может взять необходимую сумму, а крупные покупки обсуждаются и совершаются вместе) и раздельный (у каждого члена семьи личный бюджет, а крупные покупки и расходы делятся пополам).

Семейный бюджет необходимо вести для учета реальных доходов и контроля над расходами. При этом ведение бюджета позволяет достигать определенных финансовых целей (например, покупка автомобиля).

В табл. 1.5 представлены основные доходы и расходы семьи. Из представленных данных видно, что семья стремится приобрети автомобиль, ежемесячно откладывая средства на его покупку. При этом ведение бюджета позволяет не только создать накопления, но и сформировать финансовый резерв на случай непредвиденных расходов. Фактические доходы семьи в январе 2023 г. Превысили запланированные на 20 000 руб., а расходы составили меньше запланированных на сентябрь на 2000 руб., экономия за месяц - 22 000 руб.

Таблица 1.5

Основные доходы и расходы семьи

|

Январь 2023 г. |

План |

Факт |

Отклонение |

|

|

ДОХОДЫ |

||||

|

Муж |

Основная заработная плата |

50 000 |

50 000 |

0 |

|

Дополнительная |

10 000 |

20 000 |

10 000 |

|

|

Жена |

Основная заработная плата |

20 000 |

20 000 |

0 |

|

Дополнительная |

10 000 |

15 000 |

5000 |

|

|

Другие источники |

Помощь родителей |

0 |

5000 |

5000 |

|

Проценты по депозиту |

1000 |

1000 |

0 |

|

|

ИТОГО ДОХОДЫ |

91 000 |

111 000 |

20 000 |

|

|

РАСХОДЫ |

||||

|

Обязательные |

Питание |

20 000 |

23 000 |

3000 |

|

Коммунальные платежи |

10 000 |

8000 |

-2000 |

|

|

Образование |

11 000 |

12 000 |

1000 |

|

|

Транспорт |

7000 |

6000 |

-1000 |

|

|

Здоровье |

8000 |

9000 |

1000 |

|

|

Необязательные |

Одежда |

5000 |

6000 |

1000 |

|

Развлечения |

8000 |

5000 |

-3000 |

|

|

Подарки |

4000 |

2000 |

-2000 |

|

|

ЦЕЛЬ |

АВТОМОБИЛЬ |

18 000 |

18 000 |

0 |

|

ИТОГО РАСХОДЫ |

91 000 |

89 000 |

-2000 |

|

|

ЭКОНОМИЯ |

0 |

22 000 |

22 000 |

|

Личный бюджет является персональным планом доходов и расходов на определенный период. Наличие личного бюджета позволяет двигаться к достижению своих финансовых целей.

По данным 2022 г., размещенным на сайте Федеральной службы государственной статистики, 77,7% всех доходов россияне тратят на покупку товаров и оплату услуг, 15% на оплату обязательных платежей, взносов и прочие расходы, 5,5% направляются на формирование сбережений, 1,8% составляют наличные деньги на руках в рублях и иностранной валюте в рублевом эквиваленте.

Можно выделить определенную последовательность ведения своего бюджета:

1) учет доходов и расходов - необходим для того, чтобы знать, из каких источников поступают доходы, и определить сумму, являющуюся среднемесячным доходом; ежедневная фиксация всех расходов позволяет определить ежемесячную сумму трат и научит задумываться о целесообразности многих покупок;

2) оптимизация расходов - это рациональное использование денежных средств;

3) планирование доходов и расходов.

Данная последовательность является оптимальной, поскольку каждый последующий пункт является логическим продолжением предыдущего.

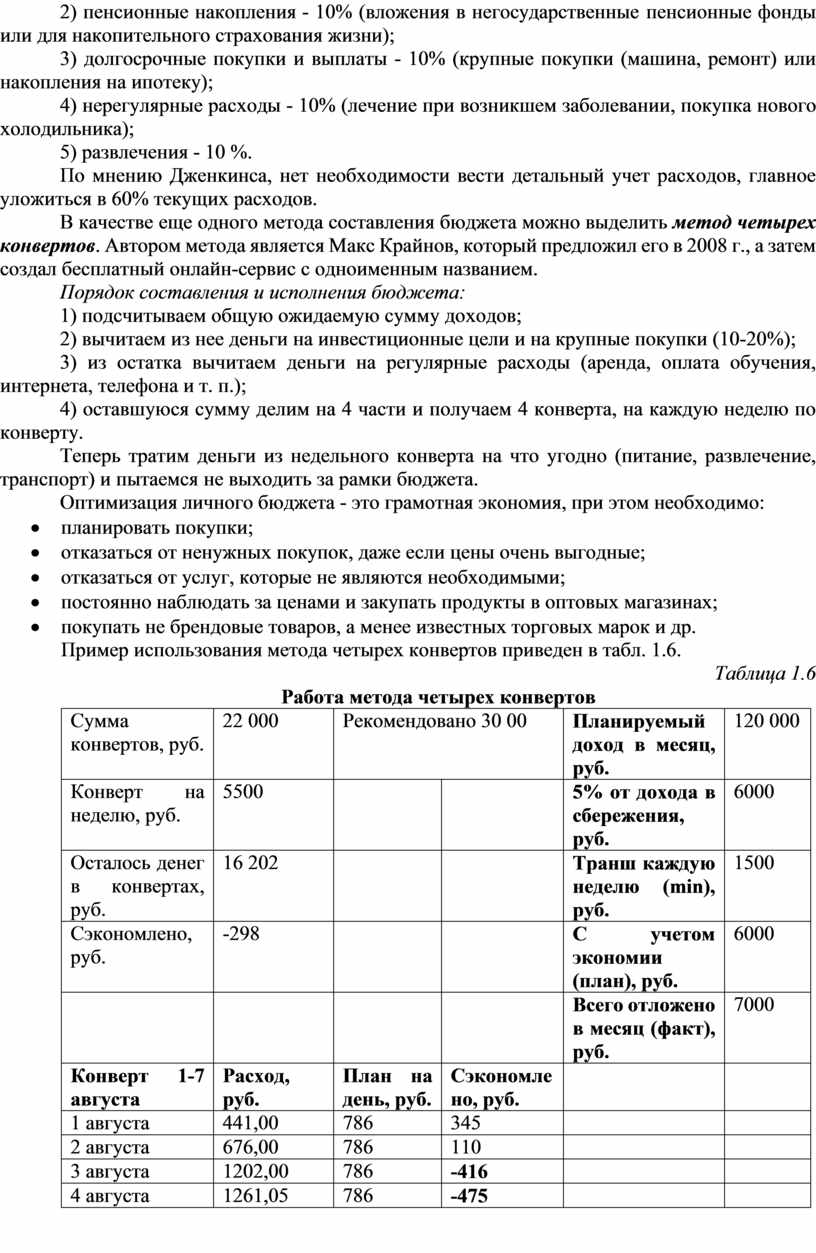

Выделяют разные методы составления личного бюджета. Так, консультант MSN Money Ричард Дженкинс (используется в программе Microsoft Money версии 2007), предложил использовать метод 60% Solution, при котором на пять частей делится весь совокупный доход:

1) текущие расходы — 60% (питание, коммунальные услуги, транспорт, одежда и др.);

2) пенсионные накопления - 10% (вложения в негосударственные пенсионные фонды или для накопительного страхования жизни);

3) долгосрочные покупки и выплаты - 10% (крупные покупки (машина, ремонт) или накопления на ипотеку);

4) нерегулярные расходы - 10% (лечение при возникшем заболевании, покупка нового холодильника);

5) развлечения - 10 %.

По мнению Дженкинса, нет необходимости вести детальный учет расходов, главное уложиться в 60% текущих расходов.

В качестве еще одного метода составления бюджета можно выделить метод четырех конвертов. Автором метода является Макс Крайнов, который предложил его в 2008 г., а затем создал бесплатный онлайн-сервис с одноименным названием.

Порядок составления и исполнения бюджета:

1) подсчитываем общую ожидаемую сумму доходов;

2) вычитаем из нее деньги на инвестиционные цели и на крупные покупки (10-20%);

3) из остатка вычитаем деньги на регулярные расходы (аренда, оплата обучения, интернета, телефона и т. п.);

4) оставшуюся сумму делим на 4 части и получаем 4 конверта, на каждую неделю по конверту.

Теперь тратим деньги из недельного конверта на что угодно (питание, развлечение, транспорт) и пытаемся не выходить за рамки бюджета.

Оптимизация личного бюджета - это грамотная экономия, при этом необходимо:

· планировать покупки;

· отказаться от ненужных покупок, даже если цены очень выгодные;

· отказаться от услуг, которые не являются необходимыми;

· постоянно наблюдать за ценами и закупать продукты в оптовых магазинах;

· покупать не брендовые товаров, а менее известных торговых марок и др.

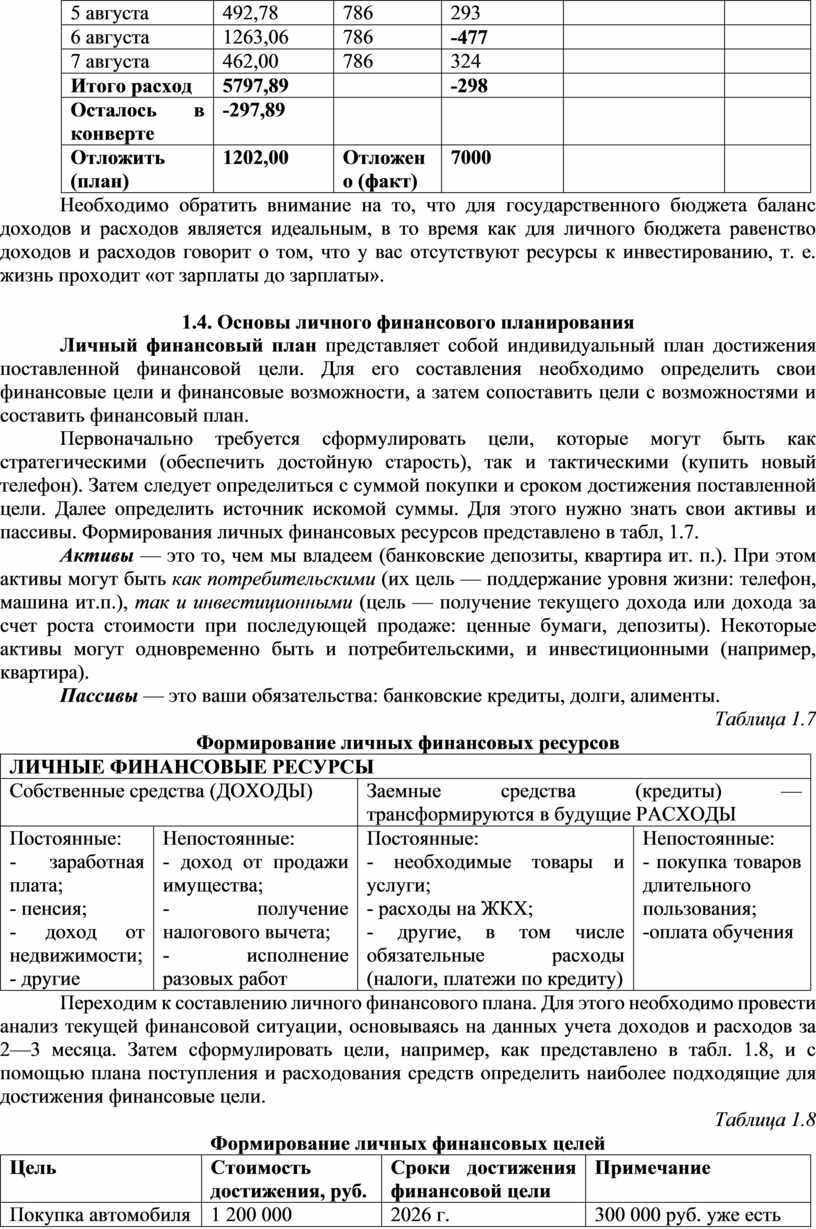

Пример использования метода четырех конвертов приведен в табл. 1.6.

Таблица 1.6

Работа метода четырех конвертов

|

Сумма конвертов, руб. |

22 000 |

Рекомендовано 30 00 |

Планируемый доход в месяц, руб. |

120 000 |

|

|

Конверт на неделю, руб. |

5500 |

|

|

5% от дохода в сбережения, руб. |

6000 |

|

Осталось денег в конвертах, руб. |

16 202 |

|

|

Транш каждую неделю (min), руб. |

1500 |

|

Сэкономлено, руб. |

-298 |

|

|

С учетом экономии (план), руб. |

6000 |

|

|

|

|

|

Всего отложено в месяц (факт), руб. |

7000 |

|

Конверт 1-7 августа |

Расход, руб. |

План на день, руб. |

Сэкономлено, руб. |

|

|

|

1 августа |

441,00 |

786 |

345 |

|

|

|

2 августа |

676,00 |

786 |

110 |

|

|

|

3 августа |

1202,00 |

786 |

-416 |

|

|

|

4 августа |

1261,05 |

786 |

-475 |

|

|

|

5 августа |

492,78 |

786 |

293 |

|

|

|

6 августа |

1263,06 |

786 |

-477 |

|

|

|

7 августа |

462,00 |

786 |

324 |

|

|

|

Итого расход |

5797,89 |

|

-298 |

|

|

|

Осталось в конверте |

-297,89 |

|

|

|

|

|

Отложить (план) |

1202,00 |

Отложено (факт) |

7000 |

|

|

Необходимо обратить внимание на то, что для государственного бюджета баланс доходов и расходов является идеальным, в то время как для личного бюджета равенство доходов и расходов говорит о том, что у вас отсутствуют ресурсы к инвестированию, т. е. жизнь проходит «от зарплаты до зарплаты».

1.4. Основы личного финансового планирования

Личный финансовый план представляет собой индивидуальный план достижения поставленной финансовой цели. Для его составления необходимо определить свои финансовые цели и финансовые возможности, а затем сопоставить цели с возможностями и составить финансовый план.

Первоначально требуется сформулировать цели, которые могут быть как стратегическими (обеспечить достойную старость), так и тактическими (купить новый телефон). Затем следует определиться с суммой покупки и сроком достижения поставленной цели. Далее определить источник искомой суммы. Для этого нужно знать свои активы и пассивы. Формирования личных финансовых ресурсов представлено в табл, 1.7.

Активы — это то, чем мы владеем (банковские депозиты, квартира ит. п.). При этом активы могут быть как потребительскими (их цель — поддержание уровня жизни: телефон, машина ит.п.), так и инвестиционными (цель — получение текущего дохода или дохода за счет роста стоимости при последующей продаже: ценные бумаги, депозиты). Некоторые активы могут одновременно быть и потребительскими, и инвестиционными (например, квартира).

Пассивы — это ваши обязательства: банковские кредиты, долги, алименты.

Таблица 1.7

Формирование личных финансовых ресурсов

|

ЛИЧНЫЕ ФИНАНСОВЫЕ РЕСУРСЫ |

|||

|

Собственные средства (ДОХОДЫ) |

Заемные средства (кредиты) — трансформируются в будущие РАСХОДЫ |

||

|

Постоянные: - заработная плата; - пенсия; - доход от недвижимости; - другие |

Непостоянные: - доход от продажи имущества; - получение налогового вычета; - исполнение разовых работ |

Постоянные: - необходимые товары и услуги; - расходы на ЖКХ; - другие, в том числе обязательные расходы (налоги, платежи по кредиту) |

Непостоянные: - покупка товаров длительного пользования; -оплата обучения |

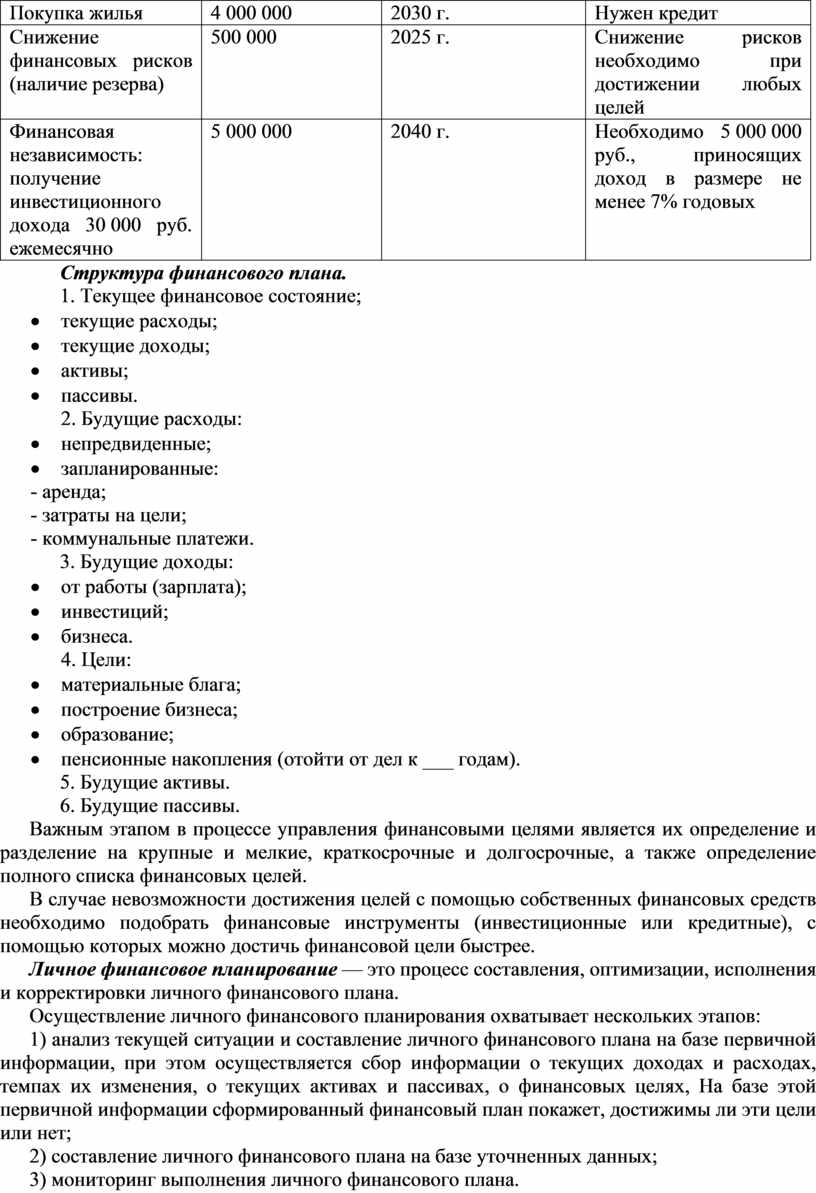

Переходим к составлению личного финансового плана. Для этого необходимо провести анализ текущей финансовой ситуации, основываясь на данных учета доходов и расходов за 2—3 месяца. Затем сформулировать цели, например, как представлено в табл. 1.8, и с помощью плана поступления и расходования средств определить наиболее подходящие для достижения финансовые цели.

Таблица 1.8

Формирование личных финансовых целей

|

Цель |

Стоимость достижения, руб. |

Сроки достижения финансовой цели |

Примечание |

|

Покупка автомобиля |

1 200 000 |

2026 г. |

300 000 руб. уже есть |

|

Покупка жилья |

4 000 000 |

2030 г. |

Нужен кредит |

|

Снижение финансовых рисков (наличие резерва) |

500 000 |

2025 г. |

Снижение рисков необходимо при достижении любых целей |

|

Финансовая независимость: получение инвестиционного дохода 30 000 руб. ежемесячно |

5 000 000 |

2040 г. |

Необходимо 5 000 000 руб., приносящих доход в размере не менее 7% годовых |

Структура финансового плана.

1. Текущее финансовое состояние;

· текущие расходы;

· текущие доходы;

· активы;

· пассивы.

2. Будущие расходы:

· непредвиденные;

· запланированные:

- аренда;

- затраты на цели;

- коммунальные платежи.

3. Будущие доходы:

· от работы (зарплата);

· инвестиций;

· бизнеса.

4. Цели:

· материальные блага;

· построение бизнеса;

· образование;

· пенсионные накопления (отойти от дел к ___ годам).

5. Будущие активы.

6. Будущие пассивы.

Важным этапом в процессе управления финансовыми целями является их определение и разделение на крупные и мелкие, краткосрочные и долгосрочные, а также определение полного списка финансовых целей.

В случае невозможности достижения целей с помощью собственных финансовых средств необходимо подобрать финансовые инструменты (инвестиционные или кредитные), с помощью которых можно достичь финансовой цели быстрее.

Личное финансовое планирование — это процесс составления, оптимизации, исполнения и корректировки личного финансового плана.

Осуществление личного финансового планирования охватывает нескольких этапов:

1) анализ текущей ситуации и составление личного финансового плана на базе первичной информации, при этом осуществляется сбор информации о текущих доходах и расходах, темпах их изменения, о текущих активах и пассивах, о финансовых целях, На базе этой первичной информации сформированный финансовый план покажет, достижимы ли эти цели или нет;

2) составление личного финансового плана на базе уточненных данных;

3) мониторинг выполнения личного финансового плана.

В настоящее время разработано большое количество программ, позволяющих учитывать личные финансы самостоятельно. Большинство физических лиц пользуется разнообразными услугами тех коммерческих банков, банковские карты которых они имеют. В качестве примера можно привести вкладку «Мои финансы» в приложении «Сбербанк» (Справочное руководство по «Сбербанк, Онлайн»).

Данное приложение создано для обеспечения финансового контроля всех расходов по картам и вкладам банка. При помощи инфографики можно увидеть детальную статистику ваших покупок за выбранный период.

Кроме профессиональных домашних бухгалтерий, разработано большое количество приложений, которые умещаются на обычном смартфоне для экономии, подсчета расходов и приумножения доходов.

Среди таких программ и приложений можно выделить приложения «Дзен-мани», позволяющее планировать доходы и расходы; контролировать исполнение личного бюджета; объединять наличные деньги, кредитные карты, кредиты, вклады; «Дребеденьги», с помощью которого можно планировать бюджет на год, соотносить план с фактом, учитывать финансовые накопления; схожие программы, направленные на ведение домашней бухгалтерии HomeМоnеу, «Умный бюджет» и др.

Вопросы для самоконтроля

1. Перечислите основные свойства денег.

2. Какие функции присущи деньгам?

3. Дайте определение полноценным деньгам.

4. Какие выделяют разновидности векселя?

5. Что представляют собой денежные суррогаты?

6. Охарактеризуйте основные этапы жизненного цикла человека.

7. Кто является основоположником теории человеческого капитала?

8. Перечислите основные источники формирования ресурсов и направления

использования средств персональных финансов.

9. Дайте определение балансу, дефициту и профициту бюджета.

10. Охарактеризуйте наиболее известные методы составления личного бюджета.

11. Как оптимизировать личный бюджет?

12. Что представляет собой личный финансовый план?

13. Какие программы ведения личных финансов используются в современных

условиях?

Задания для самостоятельной работы

1. Проанализируйте данные о минимальном размере оплаты труда (МРОТ) в

Российской Федерации на текущий финансовый год (сравните с предыдущими

периодами) и определите его значение в формировании личных доходов. Имеются ли

различия в размере МРОТ в разных регионах России?

2. Что представляет собой потребительская корзина? Из каких компонентов она

складывается? Существует ли взаимосвязь между минимальным размером оплаты труда

и размером потребительской корзины? Формируется ли она в настоящее время?

3. Составьте финансовый план (личный или семьи) с учетом предварительного сбора

информации обо всех источниках доходов. Систематизируйте свои расходы согласно

предложенным группам расходов: питание, проезд, услуги связи, одежда, обучение,

здоровье, подарки, прочие. Сформируйте баланс доходов и расходов на 1 месяц.

4. Чем отличаются мечты от финансовых целей? Определите три финансовые цели на

ближайшие 5-7 лет. От каких факторов будет зависеть достижение финансовой цели?

Сформулируйте общие и индивидуальные факторы, влияющие на достижение финансовых

целей.

5. В течение одного месяца ведите журнал расходов и фиксируйте все свои расходы

при помощи разных приложений и программ в телефоне или на компьютере либо

вручную, записывая все расходы на бумаге или в таблице Excel. По итогам месяца

определите те расходы, которые раньше осуществлялись, но не были зафиксированы

как крупные (например, ежедневная чашка кофе в кофейне).

Источник литературы

Фрицлер, А. В. Основы финансовой грамотности: учебник для среднего профессионального образования / А. В. Фрицлер, Е. А. Тарханова. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2023. — 148 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.