Поделиться

ЛЕКЦИЯ

ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ

Тема 2 Долги и кредиты: возможности и риски

2.1. Эволюция кредитных отношений. Сущность и виды кредита.

Эволюция кредитных отношений. Первыми местами хранения товарных денег считаются разнообразные культовые сооружения и храмы на территории Древнего Востока. Люди и государство испытывали доверие к храмовому хозяйству. Храмы осуществляли сохранение товарных денег и регулирование денежного обращения, поскольку происходила естественная порча и снижение качества товарных денег, что требовало вынужденного обновления. Кроме того, за храмами закреплялась учетная и расчетная функции, а в качестве всеобщего эквивалента преимущество было за металлами.

Процесс вытеснения товарных денег металлическими был достаточно длительным, храмы были заинтересованы в затягивании этого процесса, поскольку выполняли и обменную функцию. В условиях нехватки денежных средств храмы могли удовлетворять общественные и частные потребности в металлических деньгах. Со временем спектр операций расширяется, храмы начинают заниматься предоставлением ссуд и, как следствие, взиманием процентов.

Постепенно традиции доверять деньги храмам перенимаются в Древней Греции, Древнем Риме, а затем и в средневековой Европе. Положение лиц, занимающихся финансовым посредничеством, укреплялось в силу усложнения производимых денежных операций.

Начиная с VII в. н. э. древние государства стали проводить самостоятельную чеканку монеты, что привело к постепенному снижению монополии храмов по осуществлению денежных операций.

Количество торговых сделок и платежей увеличивалось, росли и коммерческие риски, требовалась концентрация денежных запасов, что привело к созданию торговых домов. Так, в Древнем Вавилоне известные торговые дома Эгиби и Мурашу выполняли разнообразные операции:

· выдавали ссуды под расписку и залог;

· участвовали в торговых делах в качестве вкладчиков, финансирующих сделку;

· осуществляли комиссионные операции по купле-продаже;

· являлись посредниками при проведении сделок.

Появление трапезитов («человек за столом») в Древней Греции, владеющих меняльным делом, активно влияло на развитие денежных операций и кредита: появились профессионалы, которые знали содержание металла в монетах и определяли износ монет, а также курсы монет, чеканившихся в разных городах. В государственных казначействах деятельность таких профессионалов была ограничена, но в дальнейшем получила распространение в Древнем Риме.

Денежное предпринимательство начинает развиваться в городах средневековой Италии, в основе которых положена деятельность как крупных ассоциаций, так и мелких ростовщических и меняльных контор. Римские ассоциации поддерживало государство (залоговый характер поддержки).

Основными видами операций, как церкви, так и впоследствии государства, стали:

· комиссионно-расчетные и торгово-комиссионные;

· выдача поручительств, гарантий и иных обязательств за третьих лиц, предусматривающих их исполнение в денежной форме;

· доверительные операции;

· бухгалтерское и консультационное обслуживание.

Кредитные операции носили ростовщический характер, служили средством накопления богатства и не стимулировали к развитию предпринимательства.

В связи с развитием кредитных денег (векселей) происходит разделение на ростовщические и кредитные сделки. Широкое распространение получают товарищества. Именно Европа стала центром эффективного развития денежных операций, способствующих зарождению банковского дела, Так, в Германии на базе филиалов итальянских торговых домов стали развиваться немецкие торговые дома (преимущественно в форме товариществ); во Франции создавались и получили распространение товарищества для выдачи ссуд под некрупные залоги; на Руси выделились два крупных центра денежных операций — Новгород и Псков, а местом существования торговых домов являлись монастыри и церкви.

Первые общественные банки, осуществляющие прием налогов и некоторые банковские операции, появились в Италии (жиробанк «Монтеньева» в 1156 г. в Венеции, банк «Святого Георгия» в 1407 г, в Генуе). Затем они получили распространение и на других территориях. Так, в 1609 г. был учрежден Амстердамский общественный банк а в 1619 г. — банк в Гамбурге. Все эти банки назывались жиробанками (не являлись депозитными), потому что вклады принимались и пере. носились со счета должника на счет кредитора письменно в книгах банкиров и пользоваться ими для собственных операций было нельзя,

Дальнейшее развитие банков и банковского дела связано с Англией, где было много банков и банкиров. В 1694 г. возник Английский банк, который имел право торговать золотом, дисконтировать векселя и предоставлять ссуды под залог имущества. Банк выплачивал проценты по вкладам, которые привлекал для пополнения своего капитала.

В этот же период появляются и специализированные банки: Королевский банк в Шотландии (1695), Венский банк (1703), чуть позднее — Парижская учетная касса (1776) и Петербургский банк (1780).

Особую роль в появлении банков и развитии банковского дела сыграли кредитные деньги. Обращение векселей для коммерческо. го кредитования явилось основой эмиссии кредитных денег, а в порядке эмиссионных операций банков вексель трансформировался в банкноту. В результате обращения банкнот банки смогли завоевать доверие общества и им на хранение стали поступать крупные денежные суммы (депозиты). Активно стали использоваться чеки. Государство в этот период начало усиливать контроль над банковской ликвидностью.

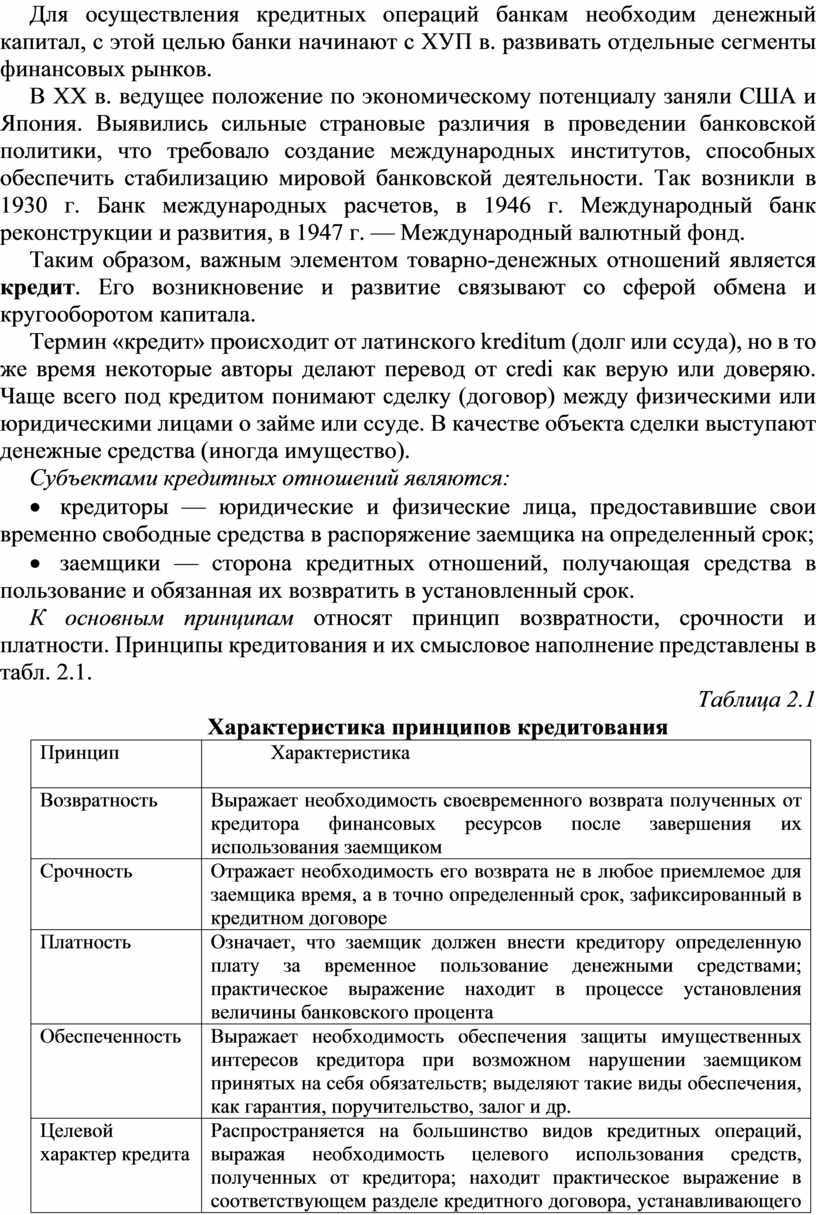

Для осуществления кредитных операций банкам необходим денежный капитал, с этой целью банки начинают с ХУП в. развивать отдельные сегменты финансовых рынков.

В ХХ в. ведущее положение по экономическому потенциалу заняли США и Япония. Выявились сильные страновые различия в проведении банковской политики, что требовало создание международных институтов, способных обеспечить стабилизацию мировой банковской деятельности. Так возникли в 1930 г. Банк международных расчетов, в 1946 г. Международный банк реконструкции и развития, в 1947 г. — Международный валютный фонд.

Таким образом, важным элементом товарно-денежных отношений является кредит. Его возникновение и развитие связывают со сферой обмена и кругооборотом капитала.

Термин «кредит» происходит от латинского kreditum (долг или ссуда), но в то же время некоторые авторы делают перевод от credi как верую или доверяю. Чаще всего под кредитом понимают сделку (договор) между физическими или юридическими лицами о займе или ссуде. В качестве объекта сделки выступают денежные средства (иногда имущество).

Субъектами кредитных отношений являются:

· кредиторы — юридические и физические лица, предоставившие свои временно свободные средства в распоряжение заемщика на определенный срок;

· заемщики — сторона кредитных отношений, получающая средства в пользование и обязанная их возвратить в установленный срок.

К основным принципам относят принцип возвратности, срочности и платности. Принципы кредитования и их смысловое наполнение представлены в табл. 2.1.

Таблица 2.1

Характеристика принципов кредитования

|

Принцип |

Характеристика

|

|

Возвратность |

Выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком |

|

Срочность |

Отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре |

|

Платность |

Означает, что заемщик должен внести кредитору определенную плату за временное пользование денежными средствами; практическое выражение находит в процессе установления величины банковского процента |

|

Обеспеченность |

Выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств; выделяют такие виды обеспечения, как гарантия, поручительство, залог и др. |

|

Целевой характер кредита |

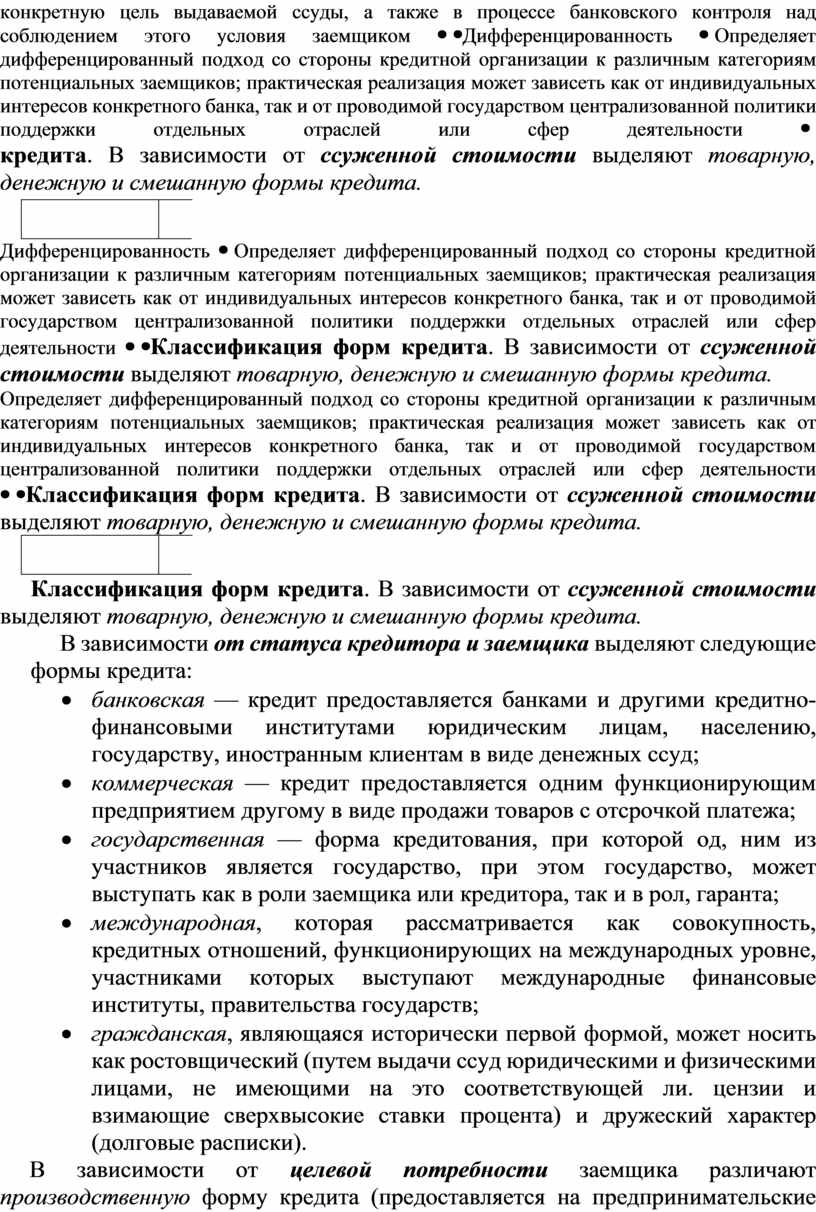

Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора; находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля над соблюдением этого условия заемщиком |

|

Дифференцированность |

Определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков; практическая реализация может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности |

Классификация форм кредита. В зависимости от ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

В зависимости от статуса кредитора и заемщика выделяют следующие формы кредита:

· банковская — кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд;

· коммерческая — кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа;

· государственная — форма кредитования, при которой од, ним из участников является государство, при этом государство, может выступать как в роли заемщика или кредитора, так и в рол, гаранта;

· международная, которая рассматривается как совокупность, кредитных отношений, функционирующих на международных уровне, участниками которых выступают международные финансовые институты, правительства государств;

· гражданская, являющаяся исторически первой формой, может носить как ростовщический (путем выдачи ссуд юридическими и физическими лицами, не имеющими на это соответствующей ли. цензии и взимающие сверхвысокие ставки процента) и дружеский характер (долговые расписки).

В зависимости от целевой потребности заемщика различают производственную форму кредита (предоставляется на предпринимательские цели) и потребительскую (предоставляется на цели потребления, а не создания новой стоимости).

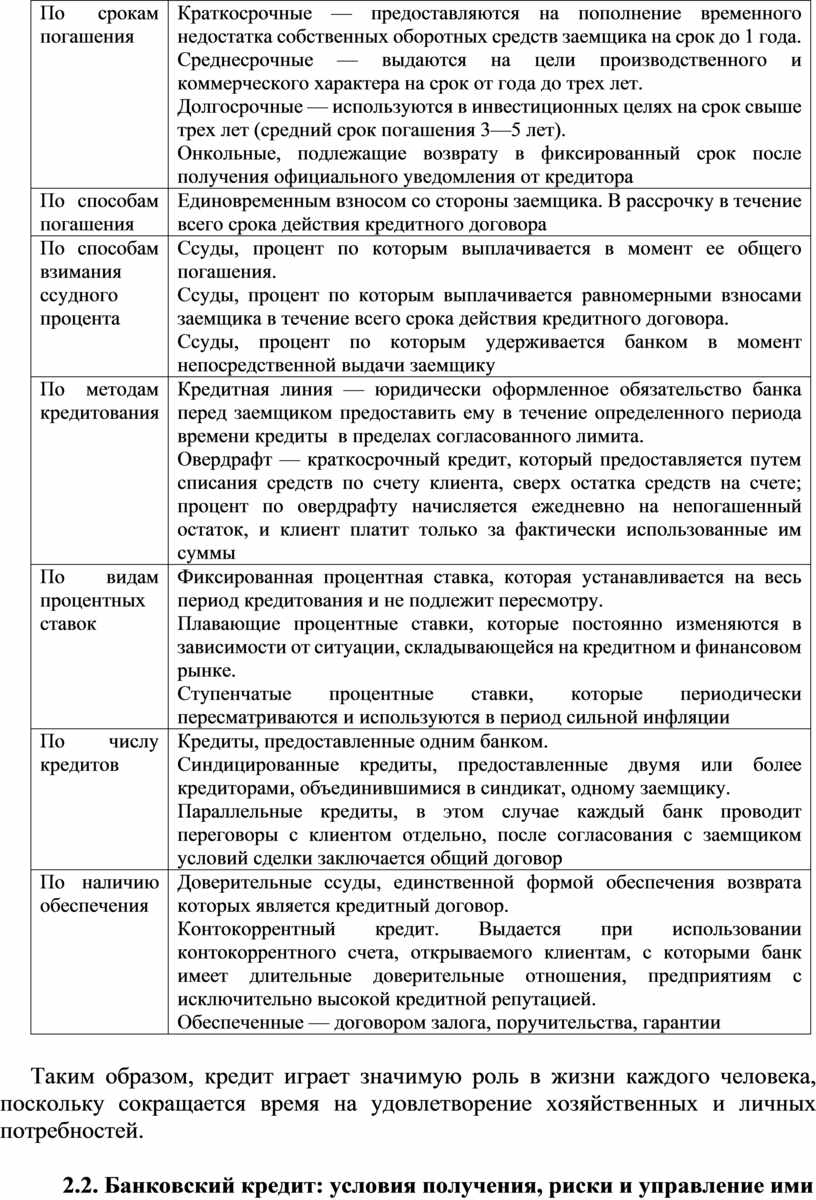

Вид кредита представляет собой более детальную характеристику по организационно-экономическим признакам, используемую для классификации кредита. Так, банковские кредиты группируются по ряду признаков, представленных в табл. 2.2.

Таблица 2.2

Классификация видов банковских кредитов

|

Признак |

Разновидности |

|

По срокам погашения |

Краткосрочные — предоставляются на пополнение временного недостатка собственных оборотных средств заемщика на срок до 1 года. Среднесрочные — выдаются на цели производственного и коммерческого характера на срок от года до трех лет. Долгосрочные — используются в инвестиционных целях на срок свыше трех лет (средний срок погашения 3—5 лет). Онкольные, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора |

|

По способам погашения |

Единовременным взносом со стороны заемщика. В рассрочку в течение всего срока действия кредитного договора |

|

По способам взимания ссудного процента |

Ссуды, процент по которым выплачивается в момент ее общего погашения. Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора. Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику |

|

По методам кредитования |

Кредитная линия — юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита. Овердрафт — краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете; процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы |

|

По видам процентных ставок |

Фиксированная процентная ставка, которая устанавливается на весь период кредитования и не подлежит пересмотру. Плавающие процентные ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке. Ступенчатые процентные ставки, которые периодически пересматриваются и используются в период сильной инфляции |

|

По числу кредитов |

Кредиты, предоставленные одним банком. Синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику. Параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, после согласования с заемщиком условий сделки заключается общий договор |

|

По наличию обеспечения |

Доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор. Контокоррентный кредит. Выдается при использовании контокоррентного счета, открываемого клиентам, с которыми банк имеет длительные доверительные отношения, предприятиям с исключительно высокой кредитной репутацией. Обеспеченные — договором залога, поручительства, гарантии |

Таким образом, кредит играет значимую роль в жизни каждого человека, поскольку сокращается время на удовлетворение хозяйственных и личных потребностей.

2.2. Банковский кредит: условия получения, риски и управление ими

В настоящее время коммерческие банки предлагают клиентам разнообразные кредитные продукты. При этом многообразии необходимо выбрать такое предложение, которое не будет слишком обременительным для личного бюджета.

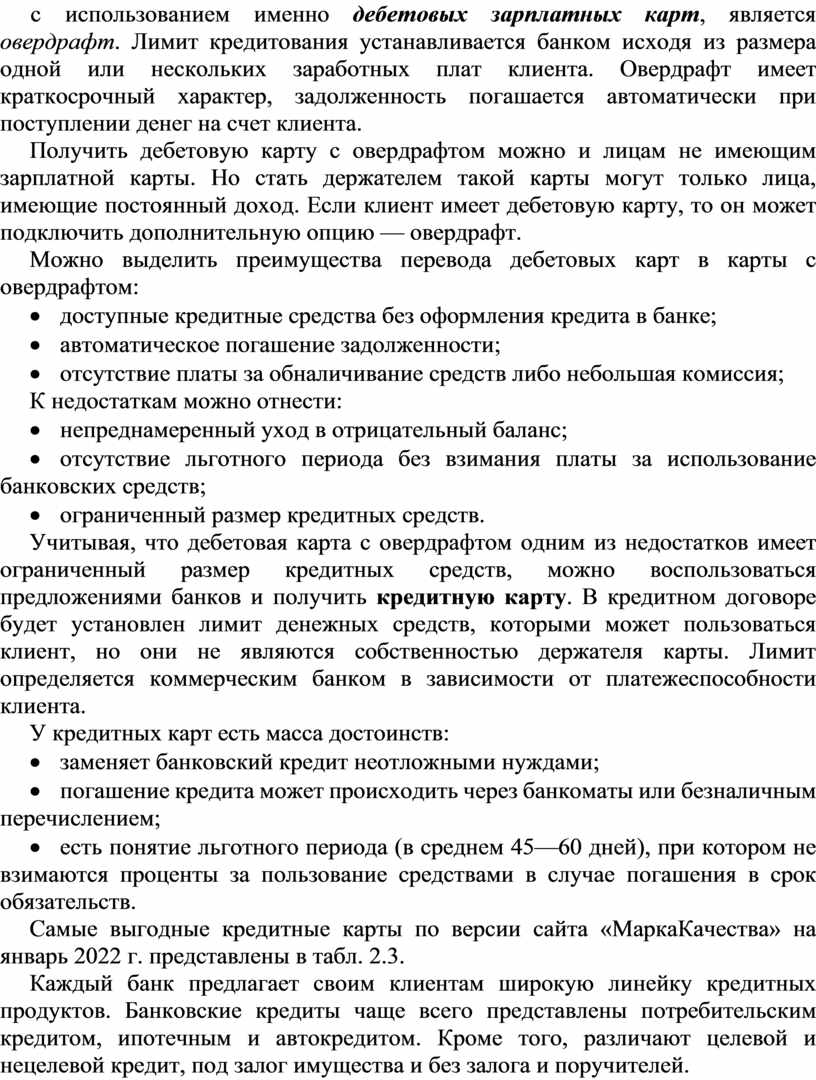

Широкое распространение в последнее десятилетие получило использование в России зарплатных карт. Одним из кредитных продуктов банков, связанных с использованием именно дебетовых зарплатных карт, является овердрафт. Лимит кредитования устанавливается банком исходя из размера одной или нескольких заработных плат клиента. Овердрафт имеет краткосрочный характер, задолженность погашается автоматически при поступлении денег на счет клиента.

Получить дебетовую карту с овердрафтом можно и лицам не имеющим зарплатной карты. Но стать держателем такой карты могут только лица, имеющие постоянный доход. Если клиент имеет дебетовую карту, то он может подключить дополнительную опцию — овердрафт.

Можно выделить преимущества перевода дебетовых карт в карты с овердрафтом:

· доступные кредитные средства без оформления кредита в банке;

· автоматическое погашение задолженности;

· отсутствие платы за обналичивание средств либо небольшая комиссия;

К недостаткам можно отнести:

· непреднамеренный уход в отрицательный баланс;

· отсутствие льготного периода без взимания платы за использование банковских средств;

· ограниченный размер кредитных средств.

Учитывая, что дебетовая карта с овердрафтом одним из недостатков имеет ограниченный размер кредитных средств, можно воспользоваться предложениями банков и получить кредитную карту. В кредитном договоре будет установлен лимит денежных средств, которыми может пользоваться клиент, но они не являются собственностью держателя карты. Лимит определяется коммерческим банком в зависимости от платежеспособности клиента.

У кредитных карт есть масса достоинств:

· заменяет банковский кредит неотложными нуждами;

· погашение кредита может происходить через банкоматы или безналичным перечислением;

· есть понятие льготного периода (в среднем 45—60 дней), при котором не взимаются проценты за пользование средствами в случае погашения в срок обязательств.

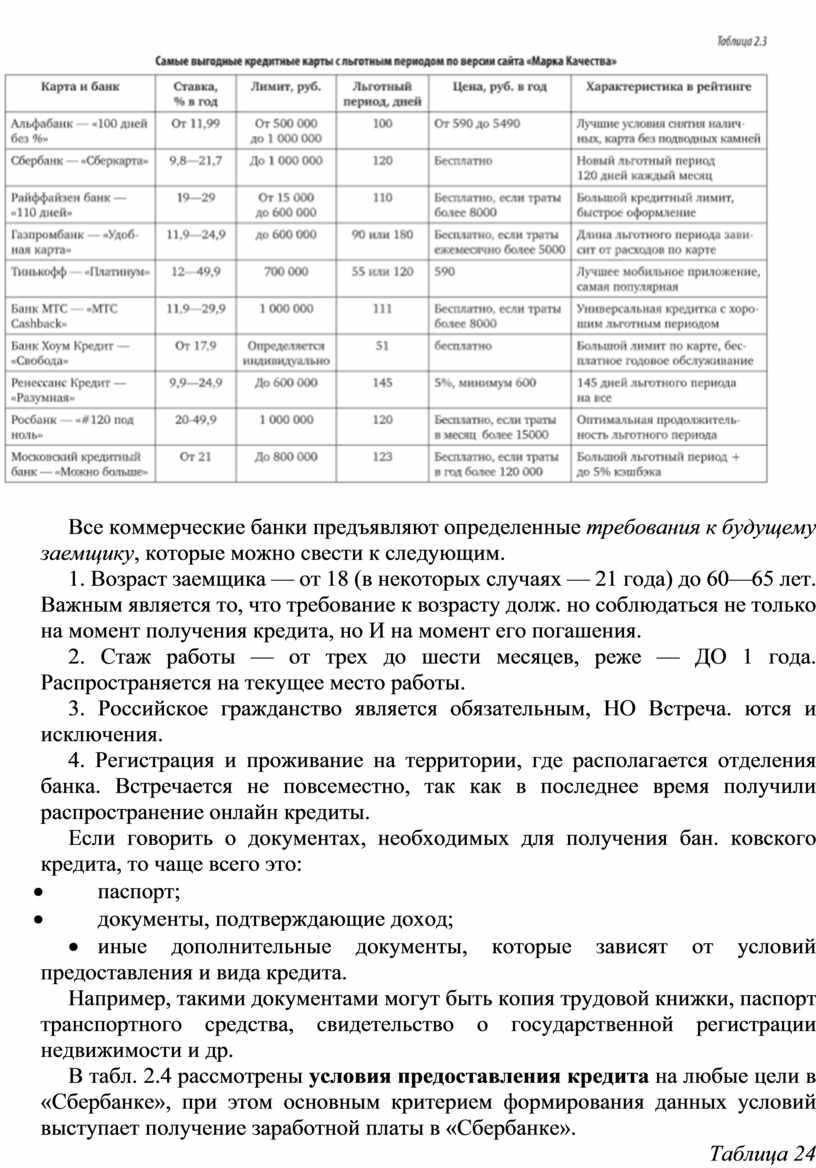

Самые выгодные кредитные карты по версии сайта «МаркаКачества» на январь 2022 г. представлены в табл. 2.3.

Каждый банк предлагает своим клиентам широкую линейку кредитных продуктов. Банковские кредиты чаще всего представлены потребительским кредитом, ипотечным и автокредитом. Кроме того, различают целевой и нецелевой кредит, под залог имущества и без залога и поручителей.

Все коммерческие банки предъявляют определенные требования к будущему заемщику, которые можно свести к следующим.

1. Возраст заемщика — от 18 (в некоторых случаях — 21 года) до 60—65 лет. Важным является то, что требование к возрасту долж. но соблюдаться не только на момент получения кредита, но И на момент его погашения.

2. Стаж работы — от трех до шести месяцев, реже — ДО 1 года. Распространяется на текущее место работы.

3. Российское гражданство является обязательным, НО Встреча. ются и исключения.

4. Регистрация и проживание на территории, где располагается отделения банка. Встречается не повсеместно, так как в последнее время получили распространение онлайн кредиты.

Если говорить о документах, необходимых для получения бан. ковского кредита, то чаще всего это:

· паспорт;

· документы, подтверждающие доход;

· иные дополнительные документы, которые зависят от условий предоставления и вида кредита.

Например, такими документами могут быть копия трудовой книжки, паспорт транспортного средства, свидетельство о государственной регистрации недвижимости и др.

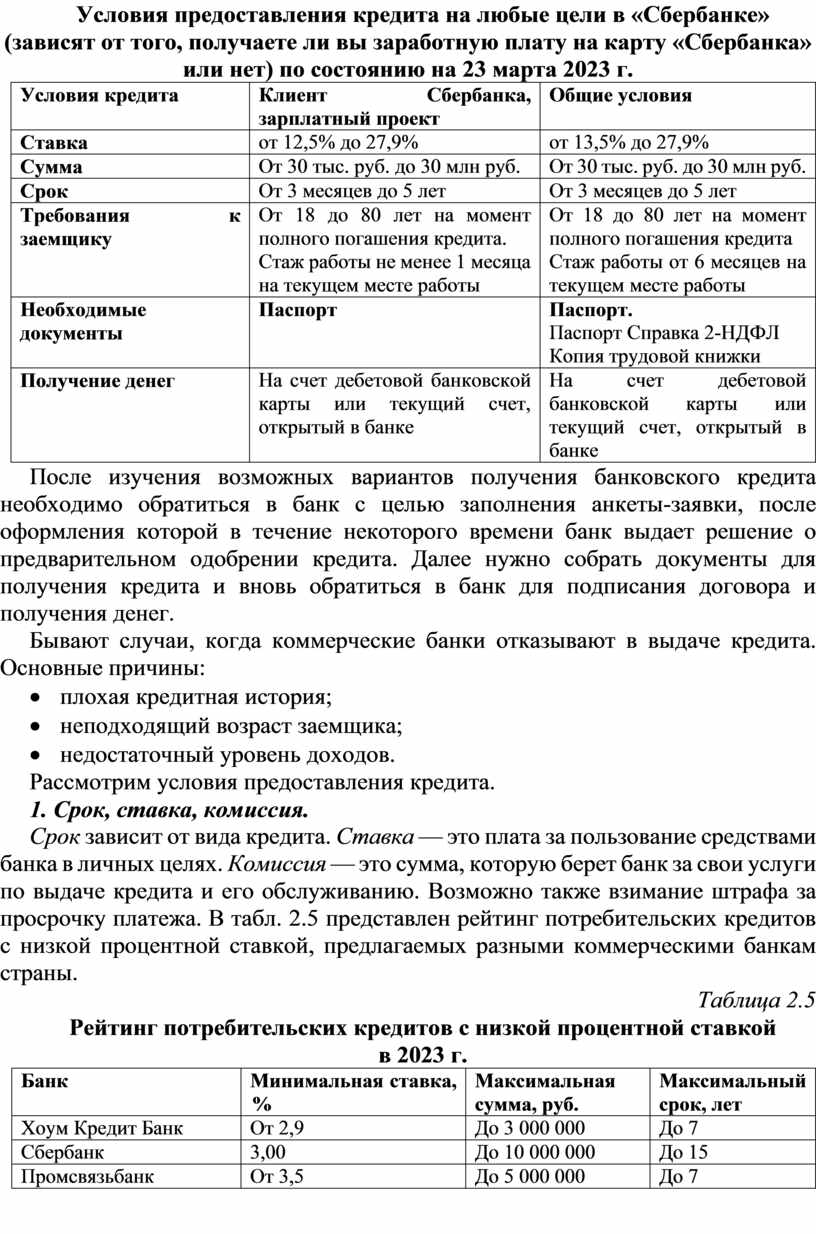

В табл. 2.4 рассмотрены условия предоставления кредита на любые цели в «Сбербанке», при этом основным критерием формирования данных условий выступает получение заработной платы в «Сбербанке».

Таблица 24

Условия предоставления кредита на любые цели в «Сбербанке» (зависят от того, получаете ли вы заработную плату на карту «Сбербанка» или нет) по состоянию на 23 марта 2023 г.

|

Условия кредита |

Клиент Сбербанка, зарплатный проект |

Общие условия |

|

Ставка |

от 12,5% до 27,9% |

от 13,5% до 27,9% |

|

Сумма |

От 30 тыс. руб. до 30 млн руб. |

От 30 тыс. руб. до 30 млн руб. |

|

Срок |

От 3 месяцев до 5 лет |

От 3 месяцев до 5 лет |

|

Требования к заемщику |

От 18 до 80 лет на момент полного погашения кредита. Стаж работы не менее 1 месяца на текущем месте работы |

От 18 до 80 лет на момент полного погашения кредита Стаж работы от 6 месяцев на текущем месте работы |

|

Необходимые документы |

Паспорт |

Паспорт. Паспорт Справка 2-НДФЛ Копия трудовой книжки |

|

Получение денег |

На счет дебетовой банковской карты или текущий счет, открытый в банке |

На счет дебетовой банковской карты или текущий счет, открытый в банке |

После изучения возможных вариантов получения банковского кредита необходимо обратиться в банк с целью заполнения анкеты-заявки, после оформления которой в течение некоторого времени банк выдает решение о предварительном одобрении кредита. Далее нужно собрать документы для получения кредита и вновь обратиться в банк для подписания договора и получения денег.

Бывают случаи, когда коммерческие банки отказывают в выдаче кредита. Основные причины:

· плохая кредитная история;

· неподходящий возраст заемщика;

· недостаточный уровень доходов.

Рассмотрим условия предоставления кредита.

1. Срок, ставка, комиссия.

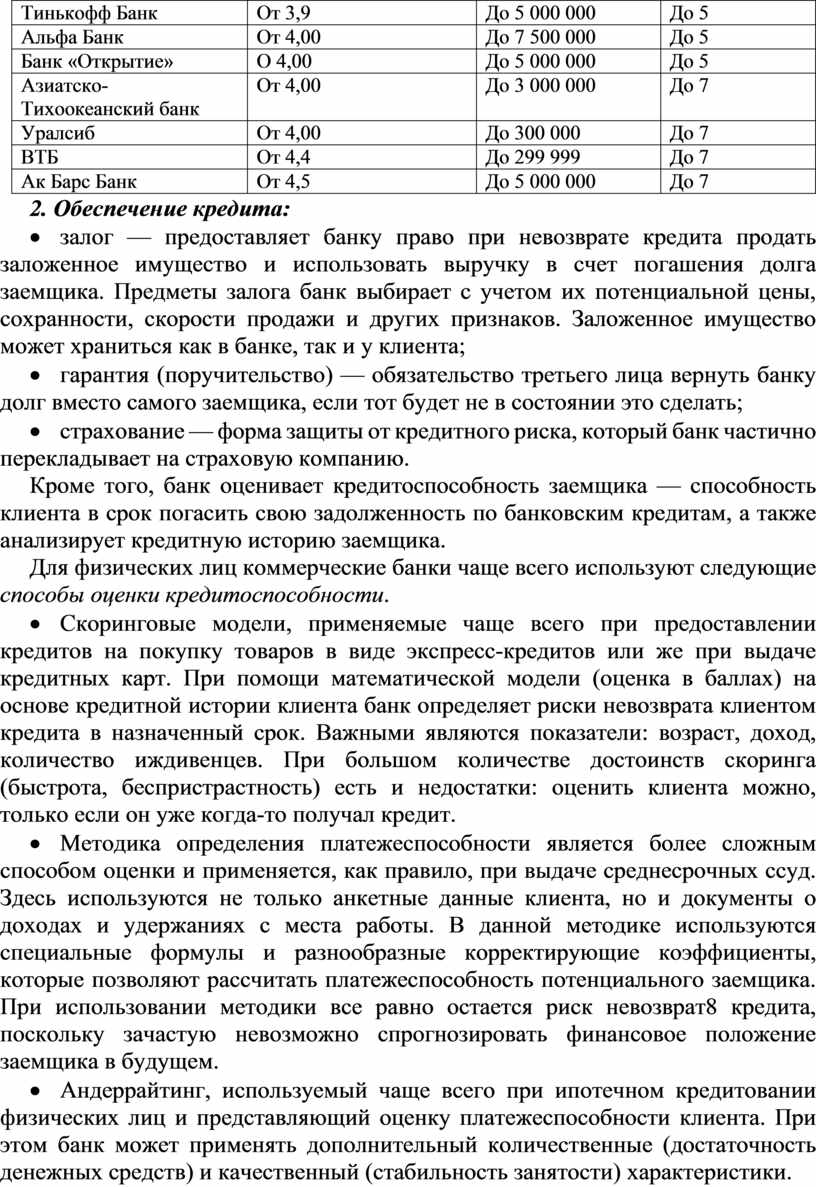

Срок зависит от вида кредита. Ставка — это плата за пользование средствами банка в личных целях. Комиссия — это сумма, которую берет банк за свои услуги по выдаче кредита и его обслуживанию. Возможно также взимание штрафа за просрочку платежа. В табл. 2.5 представлен рейтинг потребительских кредитов с низкой процентной ставкой, предлагаемых разными коммерческими банкам страны.

Таблица 2.5

Рейтинг потребительских кредитов с низкой процентной ставкой

в 2023 г.

|

Банк

|

Минимальная ставка, % |

Максимальная сумма, руб. |

Максимальный срок, лет |

|

Хоум Кредит Банк |

От 2,9 |

До 3 000 000 |

До 7 |

|

Сбербанк |

3,00 |

До 10 000 000 |

До 15 |

|

Промсвязьбанк |

От 3,5 |

До 5 000 000 |

До 7 |

|

Тинькофф Банк |

От 3,9 |

До 5 000 000 |

До 5 |

|

Альфа Банк |

От 4,00 |

До 7 500 000 |

До 5 |

|

Банк «Открытие» |

О 4,00 |

До 5 000 000 |

До 5 |

|

Азиатско-Тихоокеанский банк |

От 4,00 |

До 3 000 000 |

До 7 |

|

Уралсиб |

От 4,00 |

До 300 000 |

До 7 |

|

ВТБ |

От 4,4 |

До 299 999 |

До 7 |

|

Ак Барс Банк |

От 4,5 |

До 5 000 000 |

До 7 |

2. Обеспечение кредита:

· залог — предоставляет банку право при невозврате кредита продать заложенное имущество и использовать выручку в счет погашения долга заемщика. Предметы залога банк выбирает с учетом их потенциальной цены, сохранности, скорости продажи и других признаков. Заложенное имущество может храниться как в банке, так и у клиента;

· гарантия (поручительство) — обязательство третьего лица вернуть банку долг вместо самого заемщика, если тот будет не в состоянии это сделать;

· страхование — форма защиты от кредитного риска, который банк частично перекладывает на страховую компанию.

Кроме того, банк оценивает кредитоспособность заемщика — способность клиента в срок погасить свою задолженность по банковским кредитам, а также анализирует кредитную историю заемщика.

Для физических лиц коммерческие банки чаще всего используют следующие способы оценки кредитоспособности.

· Скоринговые модели, применяемые чаще всего при предоставлении кредитов на покупку товаров в виде экспресс-кредитов или же при выдаче кредитных карт. При помощи математической модели (оценка в баллах) на основе кредитной истории клиента банк определяет риски невозврата клиентом кредита в назначенный срок. Важными являются показатели: возраст, доход, количество иждивенцев. При большом количестве достоинств скоринга (быстрота, беспристрастность) есть и недостатки: оценить клиента можно, только если он уже когда-то получал кредит.

· Методика определения платежеспособности является более сложным способом оценки и применяется, как правило, при выдаче среднесрочных ссуд. Здесь используются не только анкетные данные клиента, но и документы о доходах и удержаниях с места работы. В данной методике используются специальные формулы и разнообразные корректирующие коэффициенты, которые позволяют рассчитать платежеспособность потенциального заемщика. При использовании методики все равно остается риск невозврат8 кредита, поскольку зачастую невозможно спрогнозировать финансовое положение заемщика в будущем.

· Андеррайтинг, используемый чаще всего при ипотечном кредитовании физических лиц и представляющий оценку платежеспособности клиента. При этом банк может применять дополнительный количественные (достаточность денежных средств) и качественный (стабильность занятости) характеристики.

Важным является сформированная клиентом кредитная история — информация об исполнении клиентом принятых на себя обязательств как заемщика по договорам кредита (регулируется Федеральным законом от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях»). При этом данная информация в соответствии с действующим законодательством хранится в бюро кредитных историй. При наличии положительной кредитной истории заемщик может рассчитывать на упрощенный порядок рассмотрения заявки на кредит или же на более привлекательные условия кредитования.

3. Досрочное погашение.

Можно выделить следующие основные риски кредитования.

1. Риск наступления личного дефолта — ситуации, при которой кредит погасить невозможно в случае:

· потери трудоспособности заемщика;

· потери заработка;

· любого изменения финансового положения, при котором текущие траты превышают возможность выплат по кредиту;

· смерти заемщика.

2. Валютный риск: если ваши денежные потоки зависят от курсов валют, то вы можете на этом выиграть или проиграть.

3. Процентный риск: при изменении процентных ставок грамотный заемщик организует рефинансирование (перекредитование) своего старого кредита за счет нового, более дешевого.

4. Системный риск: бывает так, что все виды риска объединяются против заемщика, это и есть системный риск.

2.3. Займы, предоставляемые физическим лицам микрофинансовыми организациями, потребительскими кооперативами и ломбардами

Иногда физические лица по ряду причин не могут взять кредит в коммерческом банке либо, подав заявку, получают отказ. Здесь на помощь могут прийти займы, которые предоставляют разнообразные организации, оказывающие финансовые услуги: микрофинансовые и микрокредитные компании, кредитные потребительские кооперативы, ломбарды.

Микрофинансовые организации (МФО). Под микрофинансированием за рубежом чаще всего понимают финансовую отрасль, которая ориентирована на предоставление определенных финансовых услуг бедным и малоимущим слоям населения. При этом спектр услуг может включать микрокредитование, микровклады, микрорасчетные системы, денежные микропереводы и иные услуги, рассчитанные на небогатых клиентов. Учитывая, что зародилось оно в Бангладеш, ориентировано было на выдачу микрокредитов бедному населению. Позднее в других странах оно приобретало разные формы: в Испании имело форму кооперативной сети среди бедных слоев населения с целью снабжения товарами и услугами;

в Индии — форму взаимопомощи. Следовательно, микрофинансирование ориентировано на выдачу денежных займов в малых раз. мерах тем людям, которые по разным причинам не могут получить их в банке или других институтах финансово-кредитной системы. В современных условиях к группам лиц, которые активно обращаются за займами в такие организации, выступают пенсионеры, студенты, временно безработные лица.

В России деятельность МФО регулируется Федеральным законом от 2 июля 2010 г. № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

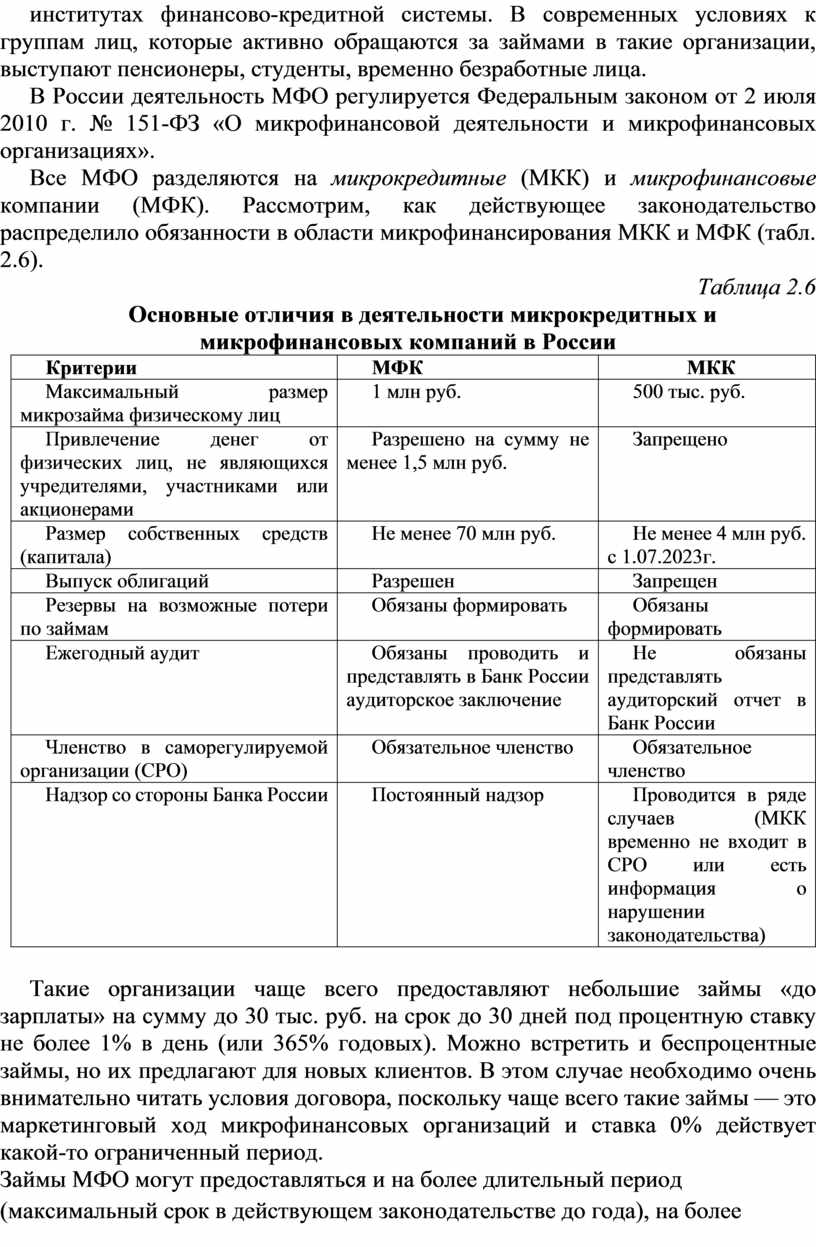

Все МФО разделяются на микрокредитные (МКК) и микрофинансовые компании (МФК). Рассмотрим, как действующее законодательство распределило обязанности в области микрофинансирования МКК и МФК (табл. 2.6).

Таблица 2.6

Основные отличия в деятельности микрокредитных и микрофинансовых компаний в России

|

Критерии |

МФК |

МКК |

|

Максимальный размер микрозайма физическому лиц |

1 млн руб. |

500 тыс. руб. |

|

Привлечение денег от физических лиц, не являющихся учредителями, участниками или акционерами |

Разрешено на сумму не менее 1,5 млн руб. |

Запрещено |

|

Размер собственных средств (капитала) |

Не менее 70 млн руб. |

Не менее 4 млн руб. с 1.07.2023г. |

|

Выпуск облигаций |

Разрешен |

Запрещен |

|

Резервы на возможные потери по займам |

Обязаны формировать |

Обязаны формировать |

|

Ежегодный аудит |

Обязаны проводить и представлять в Банк России аудиторское заключение |

Не обязаны представлять аудиторский отчет в Банк России |

|

Членство в саморегулируемой организации (СРО) |

Обязательное членство |

Обязательное членство |

|

Надзор со стороны Банка России |

Постоянный надзор |

Проводится в ряде случаев (МКК временно не входит в СРО или есть информация о нарушении законодательства) |

Такие организации чаще всего предоставляют небольшие займы «до зарплаты» на сумму до 30 тыс. руб. на срок до 30 дней под процентную ставку не более 1% в день (или 365% годовых). Можно встретить и беспроцентные займы, но их предлагают для новых клиентов. В этом случае необходимо очень внимательно читать условия договора, поскольку чаще всего такие займы — это маркетинговый ход микрофинансовых организаций и ставка 0% действует какой-то ограниченный период.

Займы МФО могут предоставляться и на более длительный период (максимальный срок в действующем законодательстве до года), на более крупные суммы до 100 тыс. руб. и более (максимальная сумма займа в действующем законодательство до 1 млн руб.). При этом необходимо обратить внимание на процентную ставку, поскольку максимальный ее размер устанавливает ежеквартально Банк России (Среднерыночные значения полной стоимости потребительского кредита (займа), определенный для микрофинансовых организаций. Банк России. URL: http://www.cbr.ru/statistics/bank_sector/рsk/#а_50618)

Некоторые МФО суммы до 1 млн руб. выдают под залог (например, транспортных средств или нежилой недвижимости). Объект залога оценит МФО и выдаст заем в размере 80—90% от стоимости залогового имущества.

Деятельность по взысканию задолженности чаще всего реализуется при помощи коллекторских агентств (Федеральный закон от 3 июля 2016 г. № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности...»), В настоящее время деятельность организаций по взысканию долгов перешла под контроль Службы судебных приставов.

Коллектор является специалистом по возврату задолженностей, Если долг не возвращен в срок либо не вносятся обязательные платежи в установленные сроки, то кредитор может привлечь коллектора для возврата просроченной задолженности. Коллектор может выступать как агент по поручению кредитора, а может перекупить ваш долг и уже будет взыскивать просроченную задолженность в свою пользу.

С 2017 г. все коллекторские агентства должны иметь уставный капитал в сумме 10 млн руб. По действующему законодательству че. рез четыре месяца после наступления задолженности клиент вправе отказаться от любых разговоров и встреч с коллекторами, пожелав продолжить общение с кредитором в суде. Заемщик вправе пожаловаться на незаконные и слишком активные действия взыскателей в контролирующие органы, при этом нарушение закона коллекторам может обойтись до 2 млн руб. штрафа.

Кредитные кооперативы. Кредитный потребительский кооператив (КПК) — это добровольное объединение физических и юридических лиц на основе определенных принципов для удовлетворения своих финансовых потребностей. Деятельность регулируется федеральными законами от 18 июля 2009 г. № 190-ФЗ «О кредитной кооперации» для КПК или от 8 декабря 1995 г. № 193-ФЗ «О сельскохозяйственной кооперации».

Основные правила кредитных кооперативов.

· КПК — добровольное объединение участников: физических (минимум 15) и юридических (минимум 5) лиц.

· Кооператив — некоммерческая организация, поэтому не может заниматься производством, торговлей и оказанием любых услуг, кроме привлечения вкладов и выдачи кредитов.

· Кредиты можно выдавать только пайщикам, а вот прием сбережений допускается от участника КПК или от сторонней организации (юридического лица).

· Кооператив создается по какому-либо признаку: территориальному, профессиональному, отраслевому и др.

· Управляет кооперативом собрание учредителей (пайщиков).

· Информация о действующих КПК доступна на сайте Банка России, он же выступает основным регулятором и контролером финансовой деятельности кооперативов.

· Кооператив не поручается по кредиту своего пайщика, не исполняет его личные обязательства, не гасит его сторонние займы.

Кредитный потребительский кооператив привлекает под проценты личные сбережения своих участников, а также займы от юридических лиц, Из этих средств создается фонд финансовой взаимопомощи (ФФВ), из которого пайщики могут брать займы у кооператива. Учитывая, что КПК — некоммерческая организация, цель ее деятельности — организовывать финансовую взаимопомощь внутри кооператива, т. е. принимать деньги от одних пайщиков и выдавать займы другим.

Членские взносы и разница за счет процентов между выданными и привлеченными средствами идут на покрытие расходов кооператива. Если по итогам года расходы превышают доходы, участники КПК должны внести дополнительные членские взносы для покрытия убытков. Если же кооператив оказался в плюсе, то прибыль обычно направляют в резервный фонд на случай убытков в будущем.

Кредитные потребительские кооперативы не входят в государственную систему страхования вкладов и пайщики должны сами следить за финансовым состоянием кооператива,

Для вкладчиков КПК доходность не может быть больше, чем ключевая ставка Банка России, умноженная на два. А с заемщиков можно брать не более 1% в день по потребительским кредитам и не более 17% годовых — по ипотечным.

Ломбарды. Ломбард — специфическая коммерческая организация, которая выдает краткосрочные ссуды физическим лицам под залог предоставляемого ими имущества (ценных вещей), а также предлагает услугу по хранению этого имущества. Деятельность регулируется Федеральным законом от 19 июля 2007 г. № 196-ФЗ «О ломбардах».

Особенности ломбардного кредитования:

· заем под залог чаще всего заключается на краткосрочный период (максимум на несколько месяцев), но срок кредитования может быть продлен до 12 мес. (по закону максимальный срок кредитования — 1 год);

· залогом является любая ликвидная ценная вещь;

· сумма выданного займа зависит от стоимости ценной вещи, которую оценит сотрудник ломбарда;

· проценты по займам в ломбардах могут составлять 1—2 % в день.

Все то время, пока клиент будет возвращать заемные средства и начисленные проценты, ломбард будет хранить залоговое имущество залогодателя.

Для оформления сделки требуется паспорт гражданина страны, ав некоторых случаях документ на право владения залоговым имуществом.

При оформлении сделки в ломбарде клиент получит залоговый билет, установленный Банком России формы, состоящий их двух разделов:

1) индивидуальные условия договора потребительского займа;

2) информация о заложенной вещи.

Для того чтобы получить обратно заложенное имущество, клиент должен вернуть всю сумму займа и выплатить проценты за каждый день.

В соответствии с Федеральным законом от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» Банк России ежеквартально рассчитывает среднерыночное значение полной стоимости потребительского кредита (займа) по категориям потребительских кредитов (займов). При этом Банк России публикует эти сведения отдельно:

· для кредитных организаций;

· микрофинансовых организаций;

· кредитных потребительских кооперативов;

· сельскохозяйственных кредитных потребительских кооперативов;

· ломбардов.

2.4. Долговая нагрузка физического лица. Личное банкротство

Кредитная нагрузка представляет собой отношение ежемесячных затрат заемщика по погашению существующих долгов к его личному (чистому) доходу. Под чистым доходом понимается сумма всех ежемесячных поступлений за вычетом обязательных расходов (например, коммунальные платежи, налоги, погашение кредитов). Коэффициент кредитной нагрузки считается в процентах, чем он ближе к 100 %, тем сильнее финансовая нагрузка на заемщика. Считается, что максимально возможная нагрузка не должна превышать 80 %, поскольку при такой нагрузке в распоряжении остается совсем немного денежных средств, а оптимальная должна быть не более 50 %.

В общем виде формула коэффициента следующая:

Коэффициент КН = (Долг / Доход) * 100% (2.1)

где КН — кредитная нагрузка; Долг — все платежи по кредитам, которые необходимо выплатить в текущем месяце; Доход — суммарный доход индивида.

Таким образом, долговая (кредитная) нагрузка характеризует, насколько сильно обременен личный бюджет различными долговыми обязательствами. Значение этого показателя должен учитывать не только банк, но и сам заемщик, чтобы реально оценивать свои финансовые возможности и не оказаться на краю долговой ямы.

Банк может узнать вашу нагрузку по кредитам, выданным вам официально, в кредитных учреждениях. Такая информация запрашивается им в бюро кредитных историй. Но ведь у человека могут быть обязательства не только перед банками, но и, к примеру, перед другими людьми: знакомыми, коллегами, да и просто частными лицами, выдающими займы.

Именно поэтому критическая оценка своих возможностей по обслуживанию (своевременному погашению) будущих кредитов очень важна и для заемщика.

Так, если планируется взять кредит с ежемесячным платежом в 10 000 руб. при ежемесячной сумме дохода индивида в 45 000 руб. и ежемесячных обязательных расходах в сумме 20 000 руб., то коэффициент кредитной нагрузки составит

10 000 / (45 000 - 20 000) * 100 = 40%.

Важно осознавать, что показатель кредитной нагрузки подвержен постоянному изменению, поскольку возможны рост или снижение доходов и расходов. Неверная оценка своих возможностей может привести к состоянию финансовой ямы, при котором расходы постоянно превышают доходы, имеются долги, а также отсутствуют резервы и сбережения.

При рассмотрении дела о банкротстве гражданина применяются:

· реструктуризация его долгов;

· реализация его имущества;

· мировое соглашение.

В современных реалиях гражданин вправе подать заявление о признании его банкротом на основании Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)», если есть обстоятельства, свидетельствующие о том, что гражданин не в состоянии исполнить денежные обязательства в установленный срок, или размер задолженности превышает стоимость его имущества.

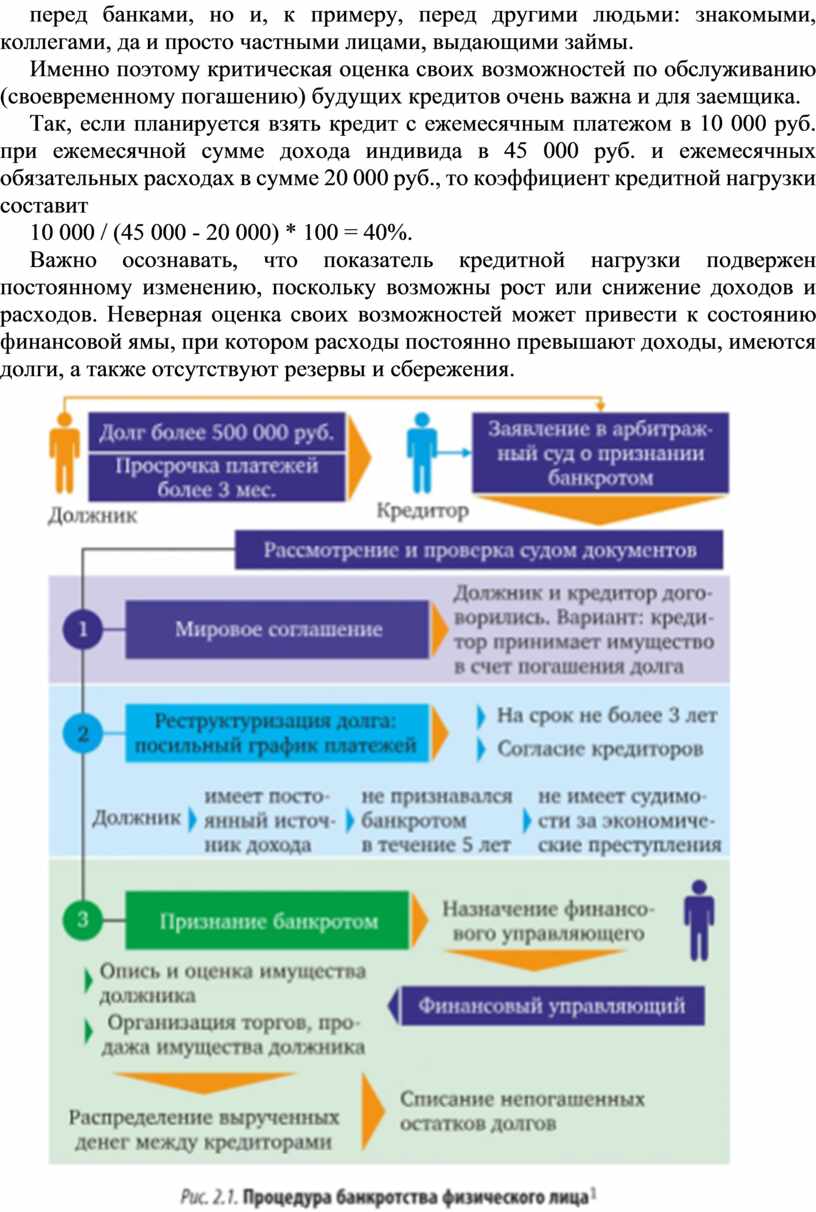

Если должник — физическое лицо — решил признать себя банкротом, то он проходит процедуру реализации банкротства которая представлена на рис. 2.1. Как видно из представленного рисунка, на банкротство может пойти любой гражданин, чья задолженность перед кредиторами составляет не менее 500 000 руб. а срок неуплаты не менее 3 мес.

Однако данное решение будет сопряжено с понесением дополнительных расходов, таких как расходы на ведение процедуры банкротства, и рядом ограничений, например свободно заключат, сделки по приобретению или отчуждению имущества, выезжать за границу и др.

После завершения процедуры банкротства у гражданина появляются следующие ограничения:

· в течение пяти лет после завершения процедуры реализации имущества нельзя скрывать данный факт при обращении за получением кредита или займа;

· в течение трех лет с даты завершения процедуры банкротства нельзя занимать должности в органах управления юридического лица и иным образом участвовать в управлении юридическим лицом.

При этом с гражданина спишут все долги, за исключением: алиментов, субсидиарной ответственности, о возмещении морального вреда.

С 1 сентября 2020 г. долги в сумме от 50 000 руб. до 500 000 руб. можно списать по процедуре внесудебного банкротства за полгода и с минимальными затратами. Если судебные приставы взыскивали с вас долги, но не смогли найти имущество, за счет которого их можно погасить, тогда можно списать долги по данной процедуре. Для этого необходимо обратится в многофункциональный центр (МФЦ) по месту жительства и заполнить заявление на внесудебное банкротство с перечислением всех кредиторов и суммы, которые им задолжали. МФЦ проверит всю информацию в заявлении и при отсутствии ошибок и неточностей внесет о вас информацию в Единый федеральный реестр сведений о банкротстве с пометкой — началась процедура внесудебного банкротства. Учитывая, что МФИ работает по принципу одного окна, сведения о процедуре внесудебного банкротства будут переданы и в Федеральную службу судебных приставов, в суд по месту жительства и в банки, в которых открыты счета и вклады. Но оповестить кредиторов о начале процедуры вне судебного банкротства вы должны сами.

Процедура внесудебного банкротства также накладывает определенные ограничения на гражданина: во время процедуры банкротства (шесть месяцев) запрещено брать новые кредиты или займы, а также выступать в роли поручителя или созаемщика; информация о банкротстве будет отражаться в кредитной истории в течение пяти лет; после объявления гражданина банкротом в течение 10 лет нельзя снова обращаться к процедуре внесудебного банкротства и в течение 5 лет — судебного банкротства.

Вопросы для самоконтроля

1. Перечислите основных участников кредитных отношений.

2. Охарактеризуйте достоинства и недостатки банковской формы кредита.

3. Как реализуются на практике основные принципы кредитования?

4. Каковы основные требования коммерческого банка к потенциальному заемщику?

5. Что представляет собой оценка кредитоспособности заемщика? Какими методами

она осуществляется?

6. Охарактеризуйте основные условия предоставления банковского кредита.

7. Дайте определение кредитной истории заемщика. С какой целью она формируется?

8. На каких условиях предоставляют займы микрофинансовые организации?

9. На каких условиях можно получить заем в кредитном потребитель ском

кооперативе?

10. На каких условиях предоставляют займы ломбарды? Какие есть виды объектов

заклада?

11. Охарактеризуйте основные виды рисков банковского кредитования со стороны

физического лица.

12. Дайте определение понятию долговой (кредитной) нагрузки физического лица.

13. В каком порядке осуществляется процедура банкротства физического лица?

Задания для самостоятельной работы

1. Одним из принципов кредитования выступает дифференцированный характер

кредита. Как такой принцип может проявляться на практике? Приведите примеры.

2. Исследуйте возможности кредитных карт на данный момент. Карты каких банков

предлагают наибольшую процентную ставку на остаток средств по карте? По каким

кредитным картам возможен выгодный кэшбэк? Какие банки предлагают по своим

кредитным картам наиболее выгодные бонусные программы?

3. Определите, как отличаются условия кредитования в разных банках в

зависимости от того, являетесь ли вы клиентом в рамках зарплатного проекта или

обращаетесь на общих условиях за кредитом в банк.

4. Изучите информацию, представленную на сайте «Финансовая культура» Банка

России (https://fincult.info/article/kreditnaya-istoriya/), по структуре кредитной истории заемщика и о возможностях

ее получения. Зачем нужна кредитная история и кто ее может получить?

5. При помощи кредитного калькулятора (имеются на всех сайтах коммерческих

банков в разделе «Кредиты») сравните процентные ставки по потребительскому

кредиту в сумме 200 тыс. руб. на срок 2 года в трех разных банках. Определите

факторы, которые повлияют на одобрение банком кредита.

Источник литературы

Фрицлер, А. В. Основы финансовой грамотности: учебник для среднего профессионального образования / А. В. Фрицлер, Е. А. Тарханова. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2023. — 148 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.