Поделиться

ЛЕКЦИЯ

ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ

Тема 3 Личные сбережения: как сохранить и приумножить

3.1. Необходимость и формы сбережений.

Принципы инвестирования.

Термин «сбережения» относится к понятиям, связанным с финансовым поведением граждан. Под финансовым поведением понимается поведение индивидов, связанное с получением и расходованием денежных средств. Это различные виды финансовой активности граждан, к которым можно отнести:

· финансовое планирование;

· минимизацию рисков;

· сбережения;

· инвестиции;

· страхование;

· кредитно-заемное поведение.

На бытовом уровне термин «сбережения» используется для обозначения денежных средств, оставляемых населением на будущее. В российской статистике сбережения определяют как разницу между доходами населения и его расходами, т, е. как сумму денежных средств, Которая осталась неиспользованной в анализируемом периоде.

Чаще всего накопление сбережений представляет собой отложенное потребление. Мотивацией к сбережению обычно служат следующие факторы:

· предосторожность. В этом случае человек стремится подстраховаться на случай возникновения непредвиденных обстоятельств, снижения доходов или повышения расходов;

· обеспечение старости и случаев нетрудоспособности. Большинство людей считает данный фактор основным мотивом для формирования сбережений. При этом на объем отложенных средств, влияют общая экономическая ситуация в стране, уверенность в будущих доходах индивида, продолжительность жизни и др.;

· накопление с целью передачи по наследству.

Отложенный спрос применяется для совершения крупных покупок в будущем, с этой целью индивид отказывается от какого-то потребления в настоящем.

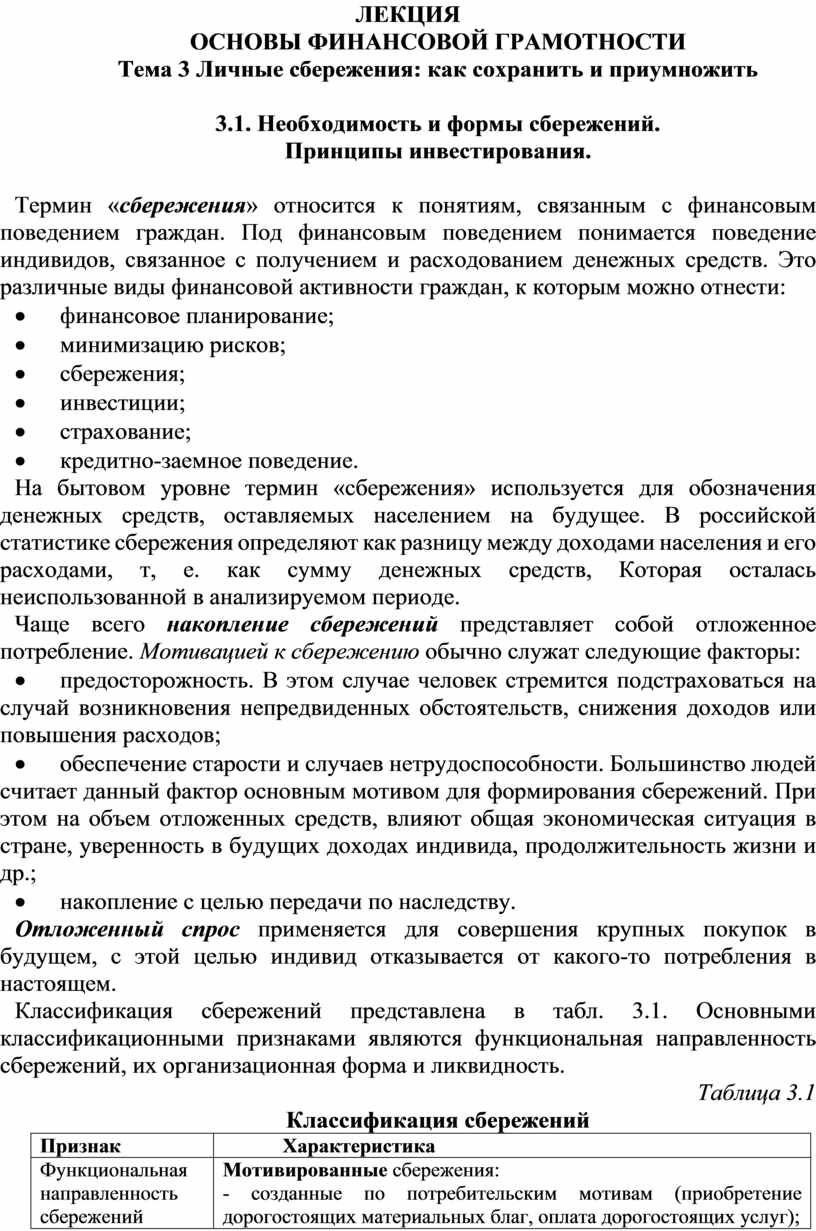

Классификация сбережений представлена в табл. 3.1. Основными классификационными признаками являются функциональная направленность сбережений, их организационная форма и ликвидность.

Таблица 3.1

Классификация сбережений

|

Признак |

Характеристика |

|

Функциональная направленность сбережений |

Мотивированные сбережения: - созданные по потребительским мотивам (приобретение дорогостоящих материальных благ, оплата дорогостоящих услуг); - созданные с целью извлечения дополнительного дохода. Немотивированные (вынужденные) сбережения связаны с превышением уровня платежеспособного спроса над уровнем предложения товаров |

|

Организационная форма сбережений |

Организованные сбережения (денежные средства, размещенные на банковских счетах, вложенные в долевые и долговые ценные бумаги). Неорганизованные сбережения (денежные средства в отечественной и иностранной валюте на руках у населения, в банковских сейфовых ячейках) |

|

Ликвидность сбережений |

Наличные сбережения. Сбережения в иностранной валюте. Сбережения на текущих банковских счетах. Сбережения на срочных банковских счетах. Вложения в долговые ценные бумаги. Вложения в акции и др. |

Сбережения представляют собой часть финансовых активов индивида, которая используется для удовлетворения личных потребностей и получения дополнительного дохода в будущем.

Рассматривая функции сбережений, можно выделить:

· инвестиционную (поскольку сбережения являются одним из важных источников инвестиций);

· воспроизводственную (заключается в создании реальных Условий существования индивида в период сокращения величины текущего дохода);

· кредитную (организованная форма кредитования других участников рынка путем размещения вкладов, приобретения сберегательных сертификатов, акций и облигаций).

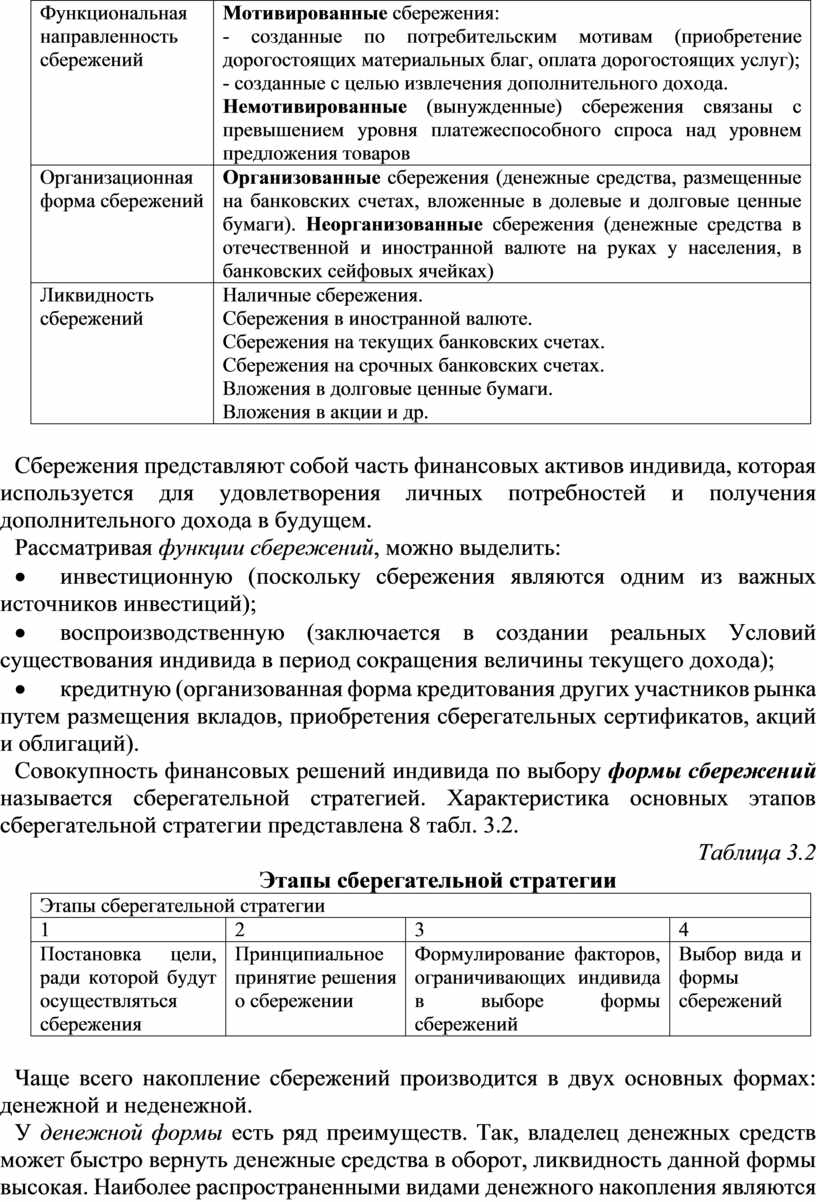

Совокупность финансовых решений индивида по выбору формы сбережений называется сберегательной стратегией. Характеристика основных этапов сберегательной стратегии представлена 8 табл. 3.2.

Таблица 3.2

Этапы сберегательной стратегии

|

Этапы сберегательной стратегии |

|||

|

1 |

2 |

3 |

4 |

|

Постановка цели, ради которой будут осуществляться сбережения |

Принципиальное принятие решения о сбережении |

Формулирование факторов, ограничивающих индивида в выборе формы сбережений |

Выбор вида и формы сбережений |

Чаще всего накопление сбережений производится в двух основных формах: денежной и неденежной.

У денежной формы есть ряд преимуществ. Так, владелец денежных средств может быстро вернуть денежные средства в оборот, ликвидность данной формы высокая. Наиболее распространенными видами денежного накопления являются наличные деньги (в национальной или иных валютах), а также банковские вклады (к ним относятся сберегательные счета, срочные вклады и депозиты).

Недостатком такого способа сбережения является большая зависимость от экономической системы (например, низкая доходность вложений, инфляционные риски, уровень доверия к финансовым институтам).

При использовании неденежных форм сбережений от физических лиц потребуются специальные финансовые знания и навыки или помощь посредника (брокера). На рынке неденежных накоплений гораздо выше риски, но и доходность может быть очень высокой. К таким формам сбережений относят:

· вложение средств в пенсионные и страховые фонды как способ долгосрочного хранения средств с сильно отложенным потреблением;

· вложение средств в ценные бумаги;

· приобретение драгоценных металлов и камней;

· приобретение недвижимости.

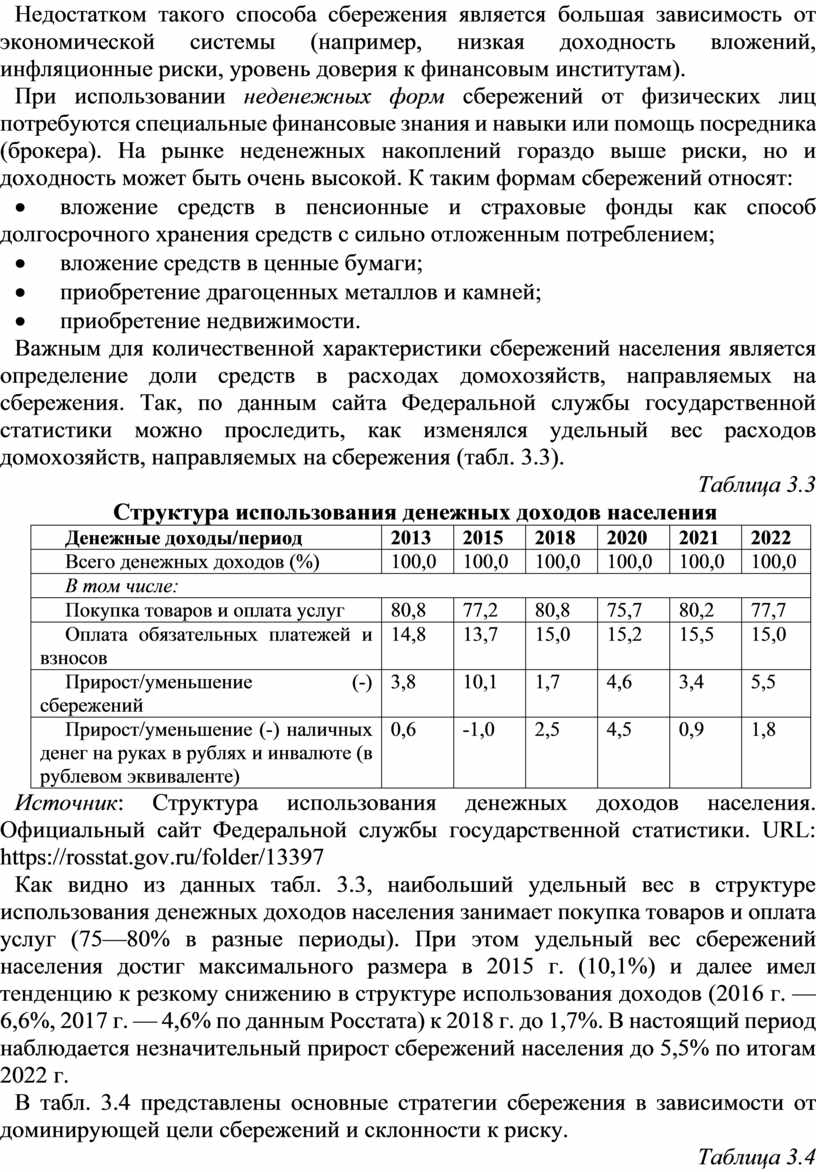

Важным для количественной характеристики сбережений населения является определение доли средств в расходах домохозяйств, направляемых на сбережения. Так, по данным сайта Федеральной службы государственной статистики можно проследить, как изменялся удельный вес расходов домохозяйств, направляемых на сбережения (табл. 3.3).

Таблица 3.3

Структура использования денежных доходов населения

|

Денежные доходы/период |

2013 |

2015 |

2018 |

2020 |

2021 |

2022 |

|

Всего денежных доходов (%) |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

В том числе: |

||||||

|

Покупка товаров и оплата услуг |

80,8 |

77,2 |

80,8 |

75,7 |

80,2 |

77,7 |

|

Оплата обязательных платежей и взносов |

14,8 |

13,7 |

15,0 |

15,2 |

15,5 |

15,0 |

|

Прирост/уменьшение (-) сбережений |

3,8 |

10,1 |

1,7 |

4,6 |

3,4 |

5,5 |

|

Прирост/уменьшение (-) наличных денег на руках в рублях и инвалюте (в рублевом эквиваленте) |

0,6 |

-1,0 |

2,5 |

4,5 |

0,9 |

1,8 |

Источник: Структура использования денежных доходов населения. Официальный сайт Федеральной службы государственной статистики. URL: https://rosstat.gov.ru/folder/13397

Как видно из данных табл. 3.3, наибольший удельный вес в структуре использования денежных доходов населения занимает покупка товаров и оплата услуг (75—80% в разные периоды). При этом удельный вес сбережений населения достиг максимального размера в 2015 г. (10,1%) и далее имел тенденцию к резкому снижению в структуре использования доходов (2016 г. — 6,6%, 2017 г. — 4,6% по данным Росстата) к 2018 г. до 1,7%. В настоящий период наблюдается незначительный прирост сбережений населения до 5,5% по итогам 2022 г.

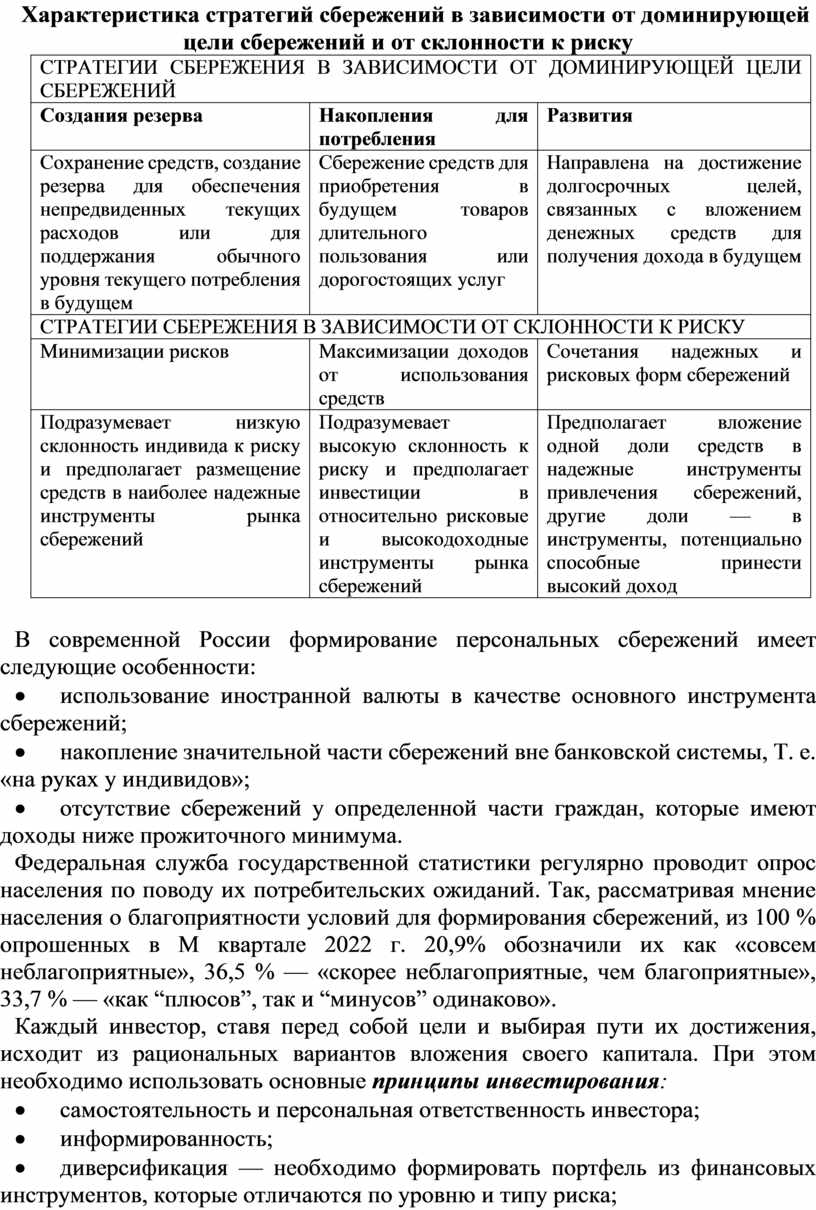

В табл. 3.4 представлены основные стратегии сбережения в зависимости от доминирующей цели сбережений и склонности к риску.

Таблица 3.4

Характеристика стратегий сбережений в зависимости от доминирующей цели cбережений и от склонности к риску

|

СТРАТЕГИИ СБЕРЕЖЕНИЯ В ЗАВИСИМОСТИ ОТ ДОМИНИРУЮЩЕЙ ЦЕЛИ СБЕРЕЖЕНИЙ |

||

|

Создания резерва |

Накопления для потребления |

Развития |

|

Сохранение средств, создание резерва для обеспечения непредвиденных текущих расходов или для поддержания обычного уровня текущего потребления в будущем |

Сбережение средств для приобретения в будущем товаров длительного пользования или дорогостоящих услуг |

Направлена на достижение долгосрочных целей, связанных с вложением денежных средств для получения дохода в будущем |

|

СТРАТЕГИИ СБЕРЕЖЕНИЯ В ЗАВИСИМОСТИ ОТ СКЛОННОСТИ К РИСКУ |

||

|

Минимизации рисков

|

Максимизации доходов от использования средств |

Сочетания надежных и рисковых форм сбережений |

|

Подразумевает низкую склонность индивида к риску и предполагает размещение средств в наиболее надежные инструменты рынка сбережений |

Подразумевает высокую склонность к риску и предполагает инвестиции в относительно рисковые и высокодоходные инструменты рынка сбережений |

Предполагает вложение одной доли средств в надежные инструменты привлечения сбережений, другие доли — в инструменты, потенциально способные принести высокий доход |

В современной России формирование персональных сбережений имеет следующие особенности:

· использование иностранной валюты в качестве основного инструмента сбережений;

· накопление значительной части сбережений вне банковской системы, Т. е. «на руках у индивидов»;

· отсутствие сбережений у определенной части граждан, которые имеют доходы ниже прожиточного минимума.

Федеральная служба государственной статистики регулярно проводит опрос населения по поводу их потребительских ожиданий. Так, рассматривая мнение населения о благоприятности условий для формирования сбережений, из 100 % опрошенных в М квартале 2022 г. 20,9% обозначили их как «совсем неблагоприятные», 36,5 % — «скорее неблагоприятные, чем благоприятные», 33,7 % — «как “плюсов”, так и “минусов” одинаково».

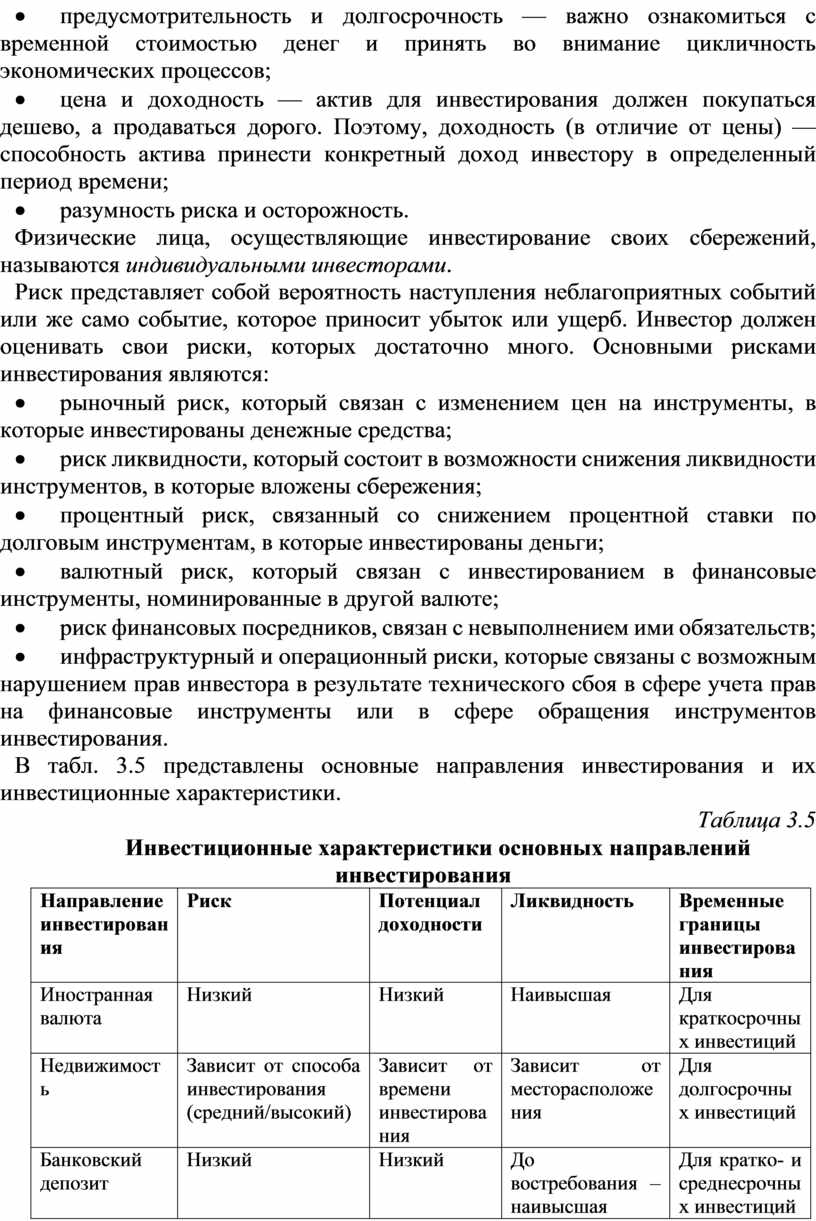

Каждый инвестор, ставя перед собой цели и выбирая пути их достижения, исходит из рациональных вариантов вложения своего капитала. При этом необходимо использовать основные принципы инвестирования:

· самостоятельность и персональная ответственность инвестора;

· информированность;

· диверсификация — необходимо формировать портфель из финансовых инструментов, которые отличаются по уровню и типу риска;

· предусмотрительность и долгосрочность — важно ознакомиться с временной стоимостью денег и принять во внимание цикличность экономических процессов;

· цена и доходность — актив для инвестирования должен покупаться дешево, а продаваться дорого. Поэтому, доходность (в отличие от цены) — способность актива принести конкретный доход инвестору в определенный период времени;

· разумность риска и осторожность.

Физические лица, осуществляющие инвестирование своих сбережений, называются индивидуальными инвесторами.

Риск представляет собой вероятность наступления неблагоприятных событий или же само событие, которое приносит убыток или ущерб. Инвестор должен оценивать свои риски, которых достаточно много. Основными рисками инвестирования являются:

· рыночный риск, который связан с изменением цен на инструменты, в которые инвестированы денежные средства;

· риск ликвидности, который состоит в возможности снижения ликвидности инструментов, в которые вложены сбережения;

· процентный риск, связанный со снижением процентной ставки по долговым инструментам, в которые инвестированы деньги;

· валютный риск, который связан с инвестированием в финансовые инструменты, номинированные в другой валюте;

· риск финансовых посредников, связан с невыполнением ими обязательств;

· инфраструктурный и операционный риски, которые связаны с возможным нарушением прав инвестора в результате технического сбоя в сфере учета прав на финансовые инструменты или в сфере обращения инструментов инвестирования.

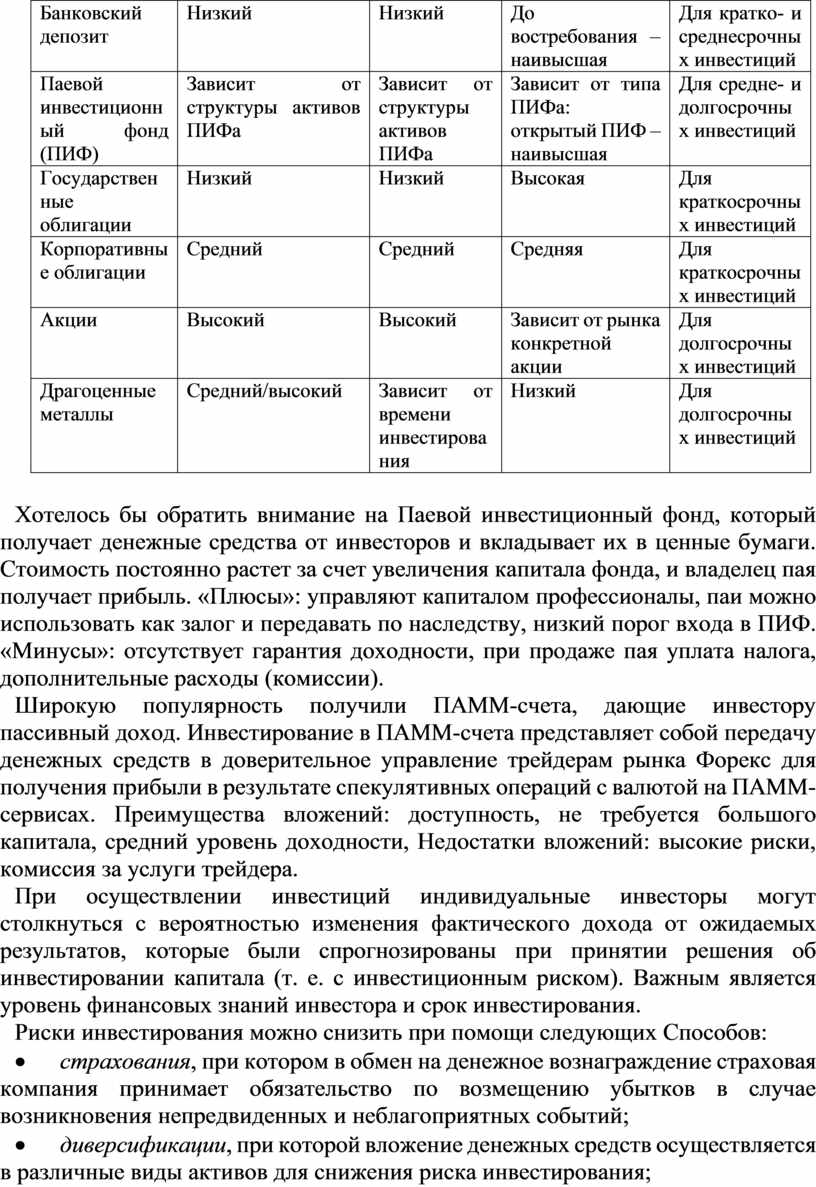

В табл. 3.5 представлены основные направления инвестирования и их инвестиционные характеристики.

Таблица 3.5

Инвестиционные характеристики основных направлений инвестирования

|

Направление инвестирования |

Риск |

Потенциал доходности |

Ликвидность |

Временные границы инвестирования |

|

Иностранная валюта |

Низкий |

Низкий |

Наивысшая |

Для краткосрочных инвестиций |

|

Недвижимость |

Зависит от способа инвестирования (средний/высокий) |

Зависит от времени инвестирования |

Зависит от месторасположения |

Для долгосрочных инвестиций |

|

Банковский депозит |

Низкий |

Низкий |

До востребования – наивысшая |

Для кратко- и среднесрочных инвестиций |

|

Паевой инвестиционный фонд (ПИФ) |

Зависит от структуры активов ПИФа |

Зависит от структуры активов ПИФа |

Зависит от типа ПИФа: открытый ПИФ – наивысшая |

Для средне- и долгосрочных инвестиций |

|

Государственные облигации |

Низкий |

Низкий |

Высокая |

Для краткосрочных инвестиций |

|

Корпоративные облигации |

Средний |

Средний |

Средняя |

Для краткосрочных инвестиций |

|

Акции |

Высокий |

Высокий |

Зависит от рынка конкретной акции |

Для долгосрочных инвестиций |

|

Драгоценные металлы |

Средний/высокий |

Зависит от времени инвестирования |

Низкий |

Для долгосрочных инвестиций |

Хотелось бы обратить внимание на Паевой инвестиционный фонд, который получает денежные средства от инвесторов и вкладывает их в ценные бумаги. Стоимость постоянно растет за счет увеличения капитала фонда, и владелец пая получает прибыль. «Плюсы»: управляют капиталом профессионалы, паи можно использовать как залог и передавать по наследству, низкий порог входа в ПИФ. «Минусы»: отсутствует гарантия доходности, при продаже пая уплата налога, дополнительные расходы (комиссии).

Широкую популярность получили ПАММ-счета, дающие инвестору пассивный доход. Инвестирование в ПАММ-счета представляет собой передачу денежных средств в доверительное управление трейдерам рынка Форекс для получения прибыли в результате спекулятивных операций с валютой на ПАММ-сервисах. Преимущества вложений: доступность, не требуется большого капитала, средний уровень доходности, Недостатки вложений: высокие риски, комиссия за услуги трейдера.

При осуществлении инвестиций индивидуальные инвесторы могут столкнуться с вероятностью изменения фактического дохода от ожидаемых результатов, которые были спрогнозированы при принятии решения об инвестировании капитала (т. е. с инвестиционным риском). Важным является уровень финансовых знаний инвестора и срок инвестирования.

Риски инвестирования можно снизить при помощи следующих Способов:

· страхования, при котором в обмен на денежное вознаграждение страховая компания принимает обязательство по возмещению убытков в случае возникновения непредвиденных и неблагоприятных событий;

· диверсификации, при которой вложение денежных средств осуществляется в различные виды активов для снижения риска инвестирования;

· хеджирования, при котором снижение риска инвестирования происходит путем покупки или продажи производных ценных бумаг (фьючерсов, опционов).

3.2. Условия открытия банковского вклада, возможные риски и управление ими

Одним из самых распространенных решений в области сбережений выступают вклады и депозиты в банке. Депозит отражает экономические отношения, которые складываются между банком и его клиентом по поводу передачи средств банку во временное пользование. Уровень дохода по депозиту зависит от его вида, срока и размера.

Все депозиты и вклады можно подразделить:

1) на срочные — договор заключается на определенный срок, доход зависит от срока и суммы депозита;

2) до востребования — договор заключается на условиях выдачи депозита по первому требованию; недостаток — минимальный процент по вкладу.

Иногда можно встретить и условный вид вклада, по которому договор заключен на иных условиях возврата, т. е. средства с депозита возвращаются при наступлении определенных условий (целевые вклады, страховые, пенсионные, накопительные).

Таким образом, банковские вклады широко используются в современных условиях гражданами, которые надеются не только сохранить, но и приумножить свои сбережения.

Банковский вклад представляет собой денежную сумму, которую банк принимает от населения в целях хранения данных средств и начисления на них процентов.

Основным документом, подтверждающим открытие банковского вклада, является договор, заключенный в письменной форме в двух экземплярах (для банка и для вкладчика). При заключении договора важным является изучение пунктов договора, касающихся срока вклада, его первоначальной суммы и возможности внесения дополнительных средств на вклад, а также возможности частичного или полного снятия денег с вклада до окончания срока действия вклада, порядок начисления процентов, величина процентной ставки и правила ее изменения.

Исходя из практики банковского кредитования, различают:

· пополняемые вклады, когда в течение всего срока вклада можно вносить дополнительные суммы во вклад;

· непополняемые вклады, когда такая возможность отсутствует;

· вклады с возможностью частичного снятия средств, при этом на вкладе должна оставаться определенная сумма денежных средств (неснижаемый остаток).

Рассматривая порядок начисления процентов по вкладу, можно выделить капитализацию процентов, которая позволяет прибавлять начисленные за определенный период времени проценты к сумме вклада. Если вклад без капитализации, то банк проценты по вкладу может перечислять на отдельный счет вкладчика. Начисление процентов может производиться ежемесячно, к концу срока или в иной срок (например, ежеквартально).

Важным является возможность пролонгации (продления), если деньги не были сняты в день окончания срока вклада. При заключении договора необходимо уточнить, будет ли изменяться процентная ставка при пролонгации вклада.

Будущим вкладчикам банка необходимо знать, входит ли выбранный ими коммерческий банк в систему страхования вкладов. Это государственный механизм защиты денежных средств на банковских счетах путем их страхования. Используется во многих зарубежных странах, в России регулируется Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов в банках Российской Федерации». При этом в нашей стране участие в системе страхования вкладов носит обязательный характер для банков, которые занимаются привлечением денежных средств физических лиц. В соответствии с действующим законодательством, все вклады на сумму не более 1 400 000 руб. считаются застрахованными.

Рассматривая разновидности банковских вкладов, прежде всего можно выделить вклады в зависимости от валюты, в которой хранятся сбережения. Наиболее распространенными являются вклады в рублях, долларах и евро. Также разновидностью срочного вклада выступает и мультивалютный вклад, который позволяет хранить денежные средства одновременно в нескольких валютах и при необходимости быстро переводить из одной валюты в другую.

Самым распространенным видом вкладов выступают вклады «до востребования». Они используются для кратковременного хранения денежных средств, а также для денежных переводов. Такой вклад выдается в любое время полностью или частично. При этом договоры по вкладу «до востребования» идентичны во многих банках. Особенностью вклада выступает низкая процентная ставка, Однако коммерческие банки расширяют линейку сберегательных кладов и дают возможность вкладчику использовать элементы вклада «до востребования» совместно с элементами накопительного вклада.

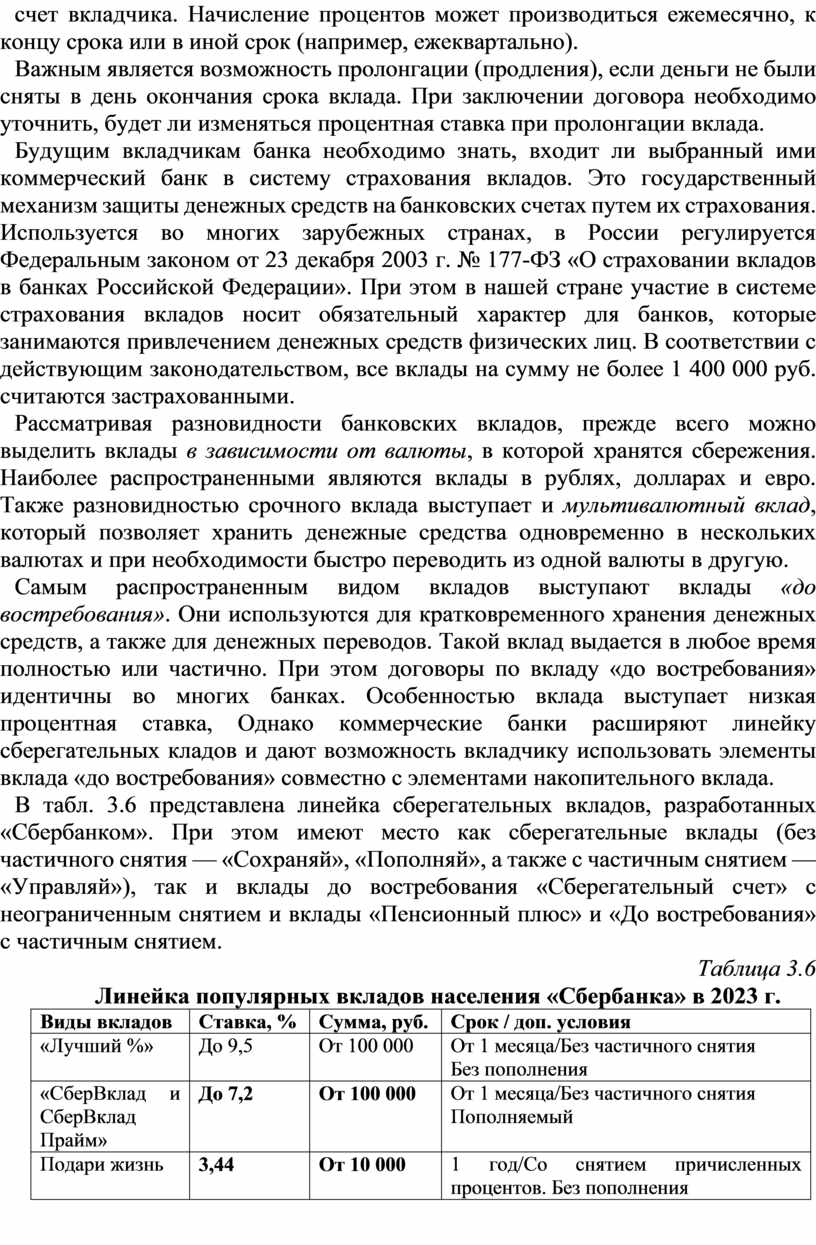

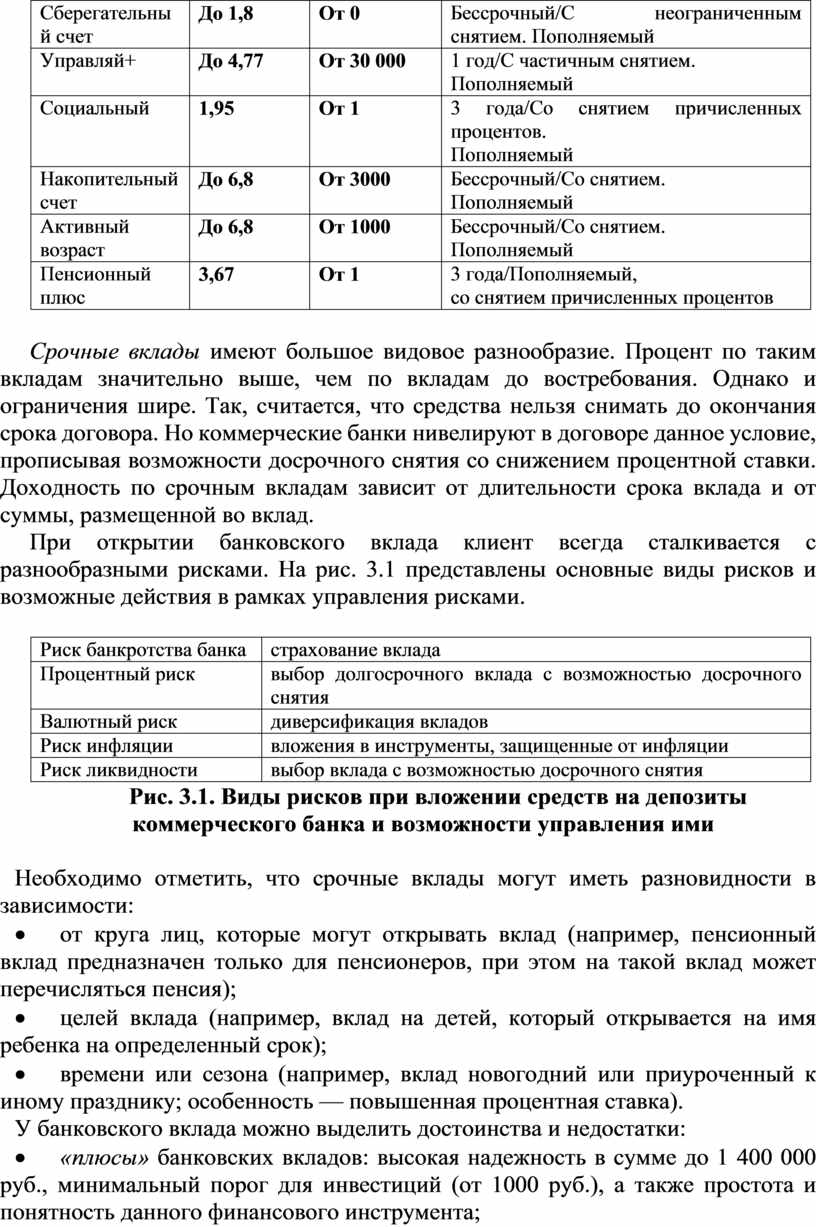

В табл. 3.6 представлена линейка сберегательных вкладов, разработанных «Сбербанком». При этом имеют место как сберегательные вклады (без частичного снятия — «Сохраняй», «Пополняй», а также с частичным снятием — «Управляй»), так и вклады до востребования «Сберегательный счет» с неограниченным снятием и вклады «Пенсионный плюс» и «До востребования» с частичным снятием.

Таблица 3.6

Линейка популярных вкладов населения «Сбербанка» в 2023 г.

|

Виды вкладов |

Ставка, % |

Сумма, руб. |

Срок / доп. условия |

|

«Лучший %» |

До 9,5 |

От 100 000 |

От 1 месяца/Без частичного снятия Без пополнения |

|

«СберВклад и СберВклад Прайм» |

До 7,2 |

От 100 000 |

От 1 месяца/Без частичного снятия Пополняемый |

|

Подари жизнь |

3,44 |

От 10 000 |

1 год/Со снятием причисленных процентов. Без пополнения |

|

Сберегательный счет |

До 1,8 |

От 0 |

Бессрочный/С неограниченным снятием. Пополняемый |

|

Управляй+ |

До 4,77 |

От 30 000 |

1 год/С частичным снятием. Пополняемый |

|

Социальный |

1,95 |

От 1 |

3 года/Со снятием причисленных процентов. Пополняемый |

|

Накопительный счет |

До 6,8 |

От 3000 |

Бессрочный/Со снятием. Пополняемый |

|

Активный возраст |

До 6,8 |

От 1000 |

Бессрочный/Со снятием. Пополняемый |

|

Пенсионный плюс |

3,67 |

От 1 |

3 года/Пополняемый, со снятием причисленных процентов |

Срочные вклады имеют большое видовое разнообразие. Процент по таким вкладам значительно выше, чем по вкладам до востребования. Однако и ограничения шире. Так, считается, что средства нельзя снимать до окончания срока договора. Но коммерческие банки нивелируют в договоре данное условие, прописывая возможности досрочного снятия со снижением процентной ставки. Доходность по срочным вкладам зависит от длительности срока вклада и от суммы, размещенной во вклад.

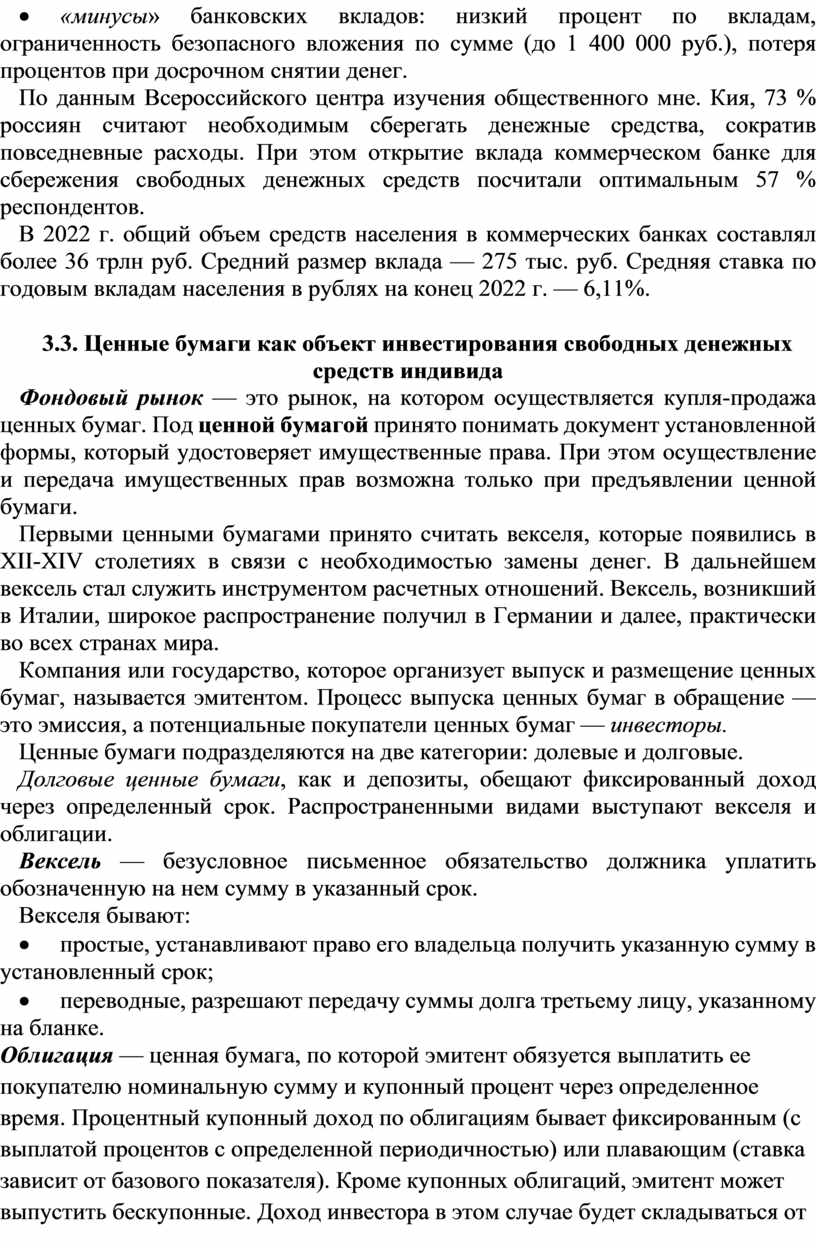

При открытии банковского вклада клиент всегда сталкивается с разнообразными рисками. На рис. 3.1 представлены основные виды рисков и возможные действия в рамках управления рисками.

|

Риск банкротства банка |

страхование вклада |

|

Процентный риск |

выбор долгосрочного вклада с возможностью досрочного снятия |

|

Валютный риск |

диверсификация вкладов |

|

Риск инфляции |

вложения в инструменты, защищенные от инфляции |

|

Риск ликвидности |

выбор вклада с возможностью досрочного снятия |

Рис. 3.1. Виды рисков при вложении средств на депозиты коммерческого банка и возможности управления ими

Необходимо отметить, что срочные вклады могут иметь разновидности в зависимости:

· от круга лиц, которые могут открывать вклад (например, пенсионный вклад предназначен только для пенсионеров, при этом на такой вклад может перечисляться пенсия);

· целей вклада (например, вклад на детей, который открывается на имя ребенка на определенный срок);

· времени или сезона (например, вклад новогодний или приуроченный к иному празднику; особенность — повышенная процентная ставка).

У банковского вклада можно выделить достоинства и недостатки:

· «плюсы» банковских вкладов: высокая надежность в сумме до 1 400 000 руб., минимальный порог для инвестиций (от 1000 руб.), а также простота и понятность данного финансового инструмента;

· «минусы» банковских вкладов: низкий процент по вкладам, ограниченность безопасного вложения по сумме (до 1 400 000 руб.), потеря процентов при досрочном снятии денег.

По данным Всероссийского центра изучения общественного мне. Кия, 73 % россиян считают необходимым сберегать денежные средства, сократив повседневные расходы. При этом открытие вклада коммерческом банке для сбережения свободных денежных средств посчитали оптимальным 57 % респондентов.

В 2022 г. общий объем средств населения в коммерческих банках составлял более 36 трлн руб. Средний размер вклада — 275 тыс. руб. Средняя ставка по годовым вкладам населения в рублях на конец 2022 г. — 6,11%.

3.3. Ценные бумаги как объект инвестирования свободных денежных средств индивида

Фондовый рынок — это рынок, на котором осуществляется купля-продажа ценных бумаг. Под ценной бумагой принято понимать документ установленной формы, который удостоверяет имущественные права. При этом осуществление и передача имущественных прав возможна только при предъявлении ценной бумаги.

Первыми ценными бумагами принято считать векселя, которые появились в XII-XIV столетиях в связи с необходимостью замены денег. В дальнейшем вексель стал служить инструментом расчетных отношений. Вексель, возникший в Италии, широкое распространение получил в Германии и далее, практически во всех странах мира.

Компания или государство, которое организует выпуск и размещение ценных бумаг, называется эмитентом. Процесс выпуска ценных бумаг в обращение — это эмиссия, а потенциальные покупатели ценных бумаг — инвесторы.

Ценные бумаги подразделяются на две категории: долевые и долговые.

Долговые ценные бумаги, как и депозиты, обещают фиксированный доход через определенный срок. Распространенными видами выступают векселя и облигации.

Вексель — безусловное письменное обязательство должника уплатить обозначенную на нем сумму в указанный срок.

Векселя бывают:

· простые, устанавливают право его владельца получить указанную сумму в установленный срок;

· переводные, разрешают передачу суммы долга третьему лицу, указанному на бланке.

Облигация — ценная бумага, по которой эмитент обязуется выплатить ее покупателю номинальную сумму и купонный процент через определенное время. Процентный купонный доход по облигациям бывает фиксированным (с выплатой процентов с определенной периодичностью) или плавающим (ставка зависит от базового показателя). Кроме купонных облигаций, эмитент может выпустить бескупонные. Доход инвестора в этом случае будет складываться от разницы цены покупки и продажи, поскольку облигация может покупаться и продаваться по ценам, отличным от номинала.

При приобретении облигаций необходимо собрать следующую информацию:

· эмитент;

· тип доходности;

· длительность;

· уровень обеспеченности ценных бумаг.

Основными эмитентами выступают государство и крупные корпорации, как отечественные, так и зарубежные.

По типу доходности различают купонные (инвестор получает регулярные выплаты в размере заранее определенных процентов) и дисконтные (приобретает инвестор облигацию по стоимости ниже номинальной, а гашение происходит по номиналу) облигации.

По длительности выделяют краткосрочные облигации (со сроком гашения до пяти лет), среднесрочные (со сроком гашения от пяти до 10 лет), долгосрочные (со сроком гашения свыше 10 лет) и облигации, не имеющие определенного срока погашения. При этом если эмитентом выступает Российская Федерация или субъект РФ, то по длительности различают: краткосрочные (до года), средне. сочные (от года до пяти лет) и долгосрочные (от пяти до 30 лет), Если эмитент — муниципальное образование, то долгосрочные облигации выпускаются на срок не более 10 лет.

По уровню обеспеченности существуют:

· обеспеченные облигации (когда имеется некоторый залог в виде имущества или ценных бумаг другого типа), необеспеченные (залога не предусмотрено);

· гарантированные (когда инвестор может рассчитывать ва выплату, обещанную третьим лицом, при невозможности эмитентом осуществить выплату).

Основными рисками облигаций являются: риск дефолта компании, выпустившей облигации и ценовой риск.

Несмотря на большую популярность корпоративных облигаций, в последнее время интерес инвесторов направлен к государственным ценным бумагам — облигациям федерального займа (ОФЗ-н).

Учитывая, что учебный курс «Основы финансовой грамотности» нацелен на финансовую деятельность физических лиц, рассмотрим возможности доступа физических лиц на организованный российский рынок государственных ценных бумаг. Осуществляется доступна данный рынок только через профессиональных участников рынка ценных бумаг (брокеров), которые должны уведомлять клиентов существующих инвестиционных рисках: финансовых потерь от изменения цены, дефолта эмитента, а также рисках, связанных с неправильной оценкой стоимости облигаций, и операционных рисках.

Все акционеры имеют право получать дивиденды (часть прибыли Компании, которая распределяется между акционерами в соответствии с количеством и видом акций, находящихся в их владении). Вторым источником дохода акционера является рост цены акций, Дивиденды и рост цены обеспечивают доходность акций. У акционеров существуют права и обязанности, предусмотренные Гражданским кодексом РФ, а также федеральными законами от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и от 22 апреля 1996 г, № 39-ФЗ «О рынке ценных бумаг».

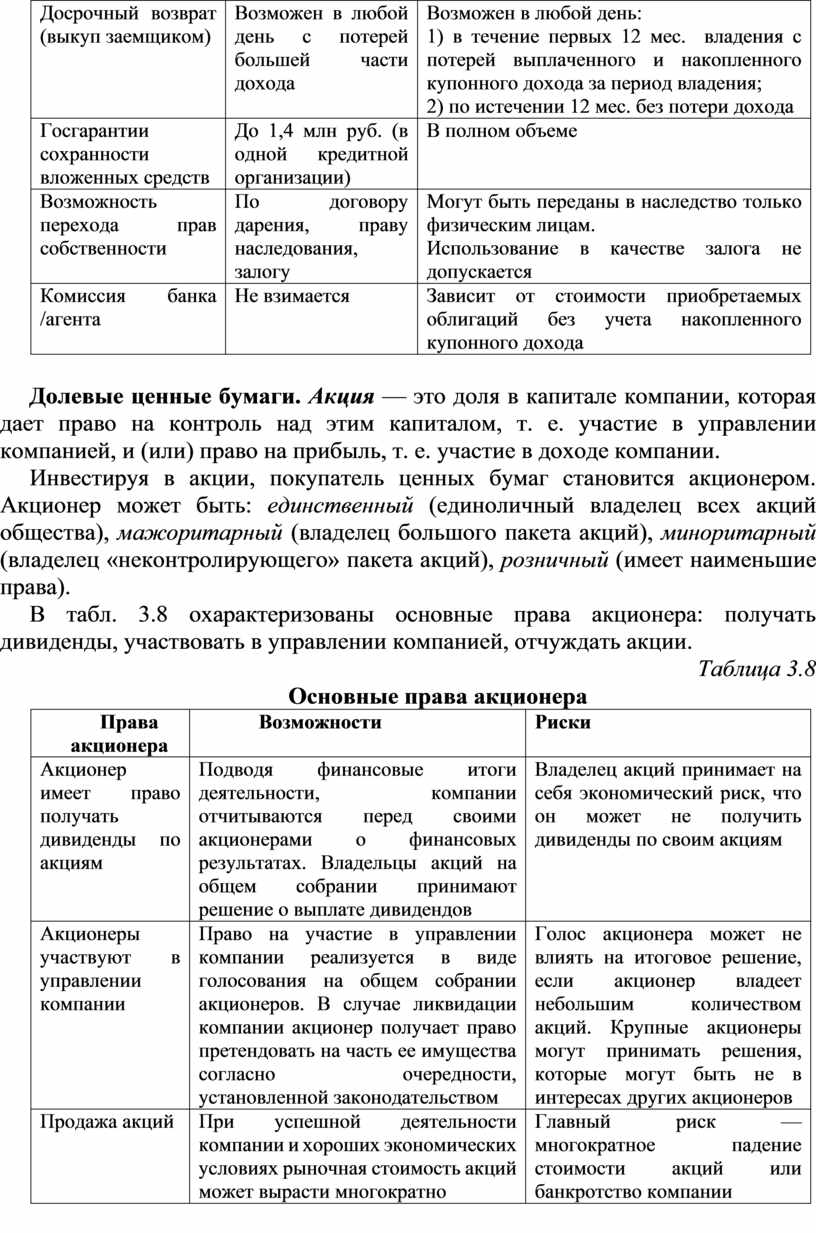

Для владельцев облигаций федерального займа — физических лиц можно выделить ряд преимуществ:

· граждане получают упрощенный доступ к долговым инструментам с высоким кредитным качеством;

· доход по облигациям выше, чем по банковским вкладам, при этом, риски минимальны (сравнительная характеристика представлена в табл. 3.7);

· данные облигации можно приобрести в отделениях банков — агентов «Сбербанка» или «ВТБ24» (или на их сайтах в личном кабинете).

ОФЗ-н выпускаются на срок в 3 года, номиналом 1000 руб. (доходность зависит от текущей экономической ситуации, является фиксированной на весь период обращения), они не обращаются на вторичном рынке, минимальная номинальная стоимость приобретения — 30 тыс. руб., могут передаваться по наследству физическим лицам.

Однако в 2022 г. Министерство финансов приостановило размещение ОФЗ-н, но физические лица могут покупать другие виды ОФЗ как на вторичном рынке, так и при первичном размещении. В настоящее время на рынке доступны разные по срокам виды государственных ценных бумаг: ОФЗ-ИН — с номиналом, индексируемым в зависимости от уровня инфляции, ОФЗ-ПК — с переменным купонным доходом, ОФЗ-ПД — с постоянным купонным доходом.

Таблица 3.7

Сравнительные особенности банковских вкладов и 0ФЗ-н

|

Сравнительные особенности |

Банковский вклад |

ОФЗ-н |

|

Срок |

До 1 года. От 1 года до 3 лет. От 3 лет |

3 года |

|

Источник дохода |

Банковский процент |

Купонный доход, определяемый исходя из доходностей трехлетних рыночных ОФЗ. Разница между ценой покупки и номинальной стоимостью |

|

Периодичность выплаты процентов |

1/3/6/12 мес. Или в конце срока |

6 мес. |

|

Капитализация процентов |

Возможна |

Имеется возможность реинвестирования купонных выплат |

|

Минимальная сумма вложения |

100 руб. |

30 000 руб. по номинальной стоимости |

|

Максимальная сумма вложения |

Не ограничена |

Не более 15 млн руб. по номинальной стоимости в одном выпуске |

|

Досрочный возврат (выкуп заемщиком) |

Возможен в любой день с потерей большей части дохода |

Возможен в любой день: 1) в течение первых 12 мес. владения с потерей выплаченного и накопленного купонного дохода за период владения; 2) по истечении 12 мес. без потери дохода |

|

Госгарантии сохранности вложенных средств |

До 1,4 млн руб. (в одной кредитной организации) |

В полном объеме |

|

Возможность перехода прав собственности |

По договору дарения, праву наследования, залогу |

Могут быть переданы в наследство только физическим лицам. Использование в качестве залога не допускается |

|

Комиссия банка /агента |

Не взимается |

Зависит от стоимости приобретаемых облигаций без учета накопленного купонного дохода |

Долевые ценные бумаги. Акция — это доля в капитале компании, которая дает право на контроль над этим капиталом, т. е. участие в управлении компанией, и (или) право на прибыль, т. е. участие в доходе компании.

Инвестируя в акции, покупатель ценных бумаг становится акционером. Акционер может быть: единственный (единоличный владелец всех акций общества), мажоритарный (владелец большого пакета акций), миноритарный (владелец «неконтролирующего» пакета акций), розничный (имеет наименьшие права).

В табл. 3.8 охарактеризованы основные права акционера: получать дивиденды, участвовать в управлении компанией, отчуждать акции.

Таблица 3.8

Основные права акционера

|

Права акционера |

Возможности |

Риски |

|

Акционер имеет право получать дивиденды по акциям |

Подводя финансовые итоги деятельности, компании отчитываются перед своими акционерами о финансовых результатах. Владельцы акций на общем собрании принимают решение о выплате дивидендов |

Владелец акций принимает на себя экономический риск, что он может не получить дивиденды по своим акциям

|

|

Акционеры участвуют в управлении компании |

Право на участие в управлении компании реализуется в виде голосования на общем собрании акционеров. В случае ликвидации компании акционер получает право претендовать на часть ее имущества согласно очередности, установленной законодательством |

Голос акционера может не влиять на итоговое решение, если акционер владеет небольшим количеством акций. Крупные акционеры могут принимать решения, которые могут быть не в интересах других акционеров |

|

Продажа акций |

При успешной деятельности компании и хороших экономических условиях рыночная стоимость акций может вырасти многократно |

Главный риск — многократное падение стоимости акций или банкротство компании |

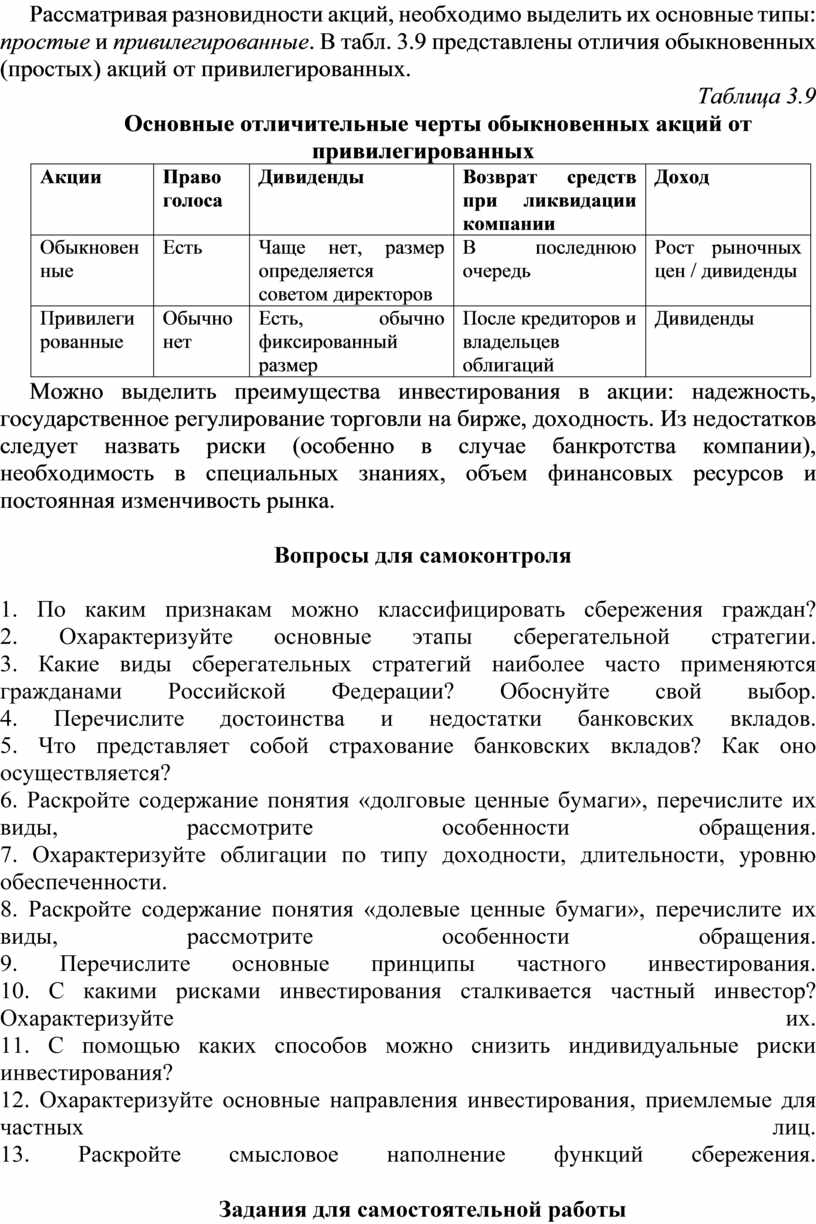

Рассматривая разновидности акций, необходимо выделить их основные типы: простые и привилегированные. В табл. 3.9 представлены отличия обыкновенных (простых) акций от привилегированных.

Таблица 3.9

Основные отличительные черты обыкновенных акций от привилегированных

|

Акции |

Право голоса |

Дивиденды |

Возврат средств при ликвидации компании |

Доход |

|

Обыкновенные |

Есть |

Чаще нет, размер определяется советом директоров |

В последнюю очередь |

Рост рыночных цен / дивиденды |

|

Привилегированные |

Обычно нет |

Есть, обычно фиксированный размер |

После кредиторов и владельцев облигаций |

Дивиденды |

Можно выделить преимущества инвестирования в акции: надежность, государственное регулирование торговли на бирже, доходность. Из недостатков следует назвать риски (особенно в случае банкротства компании), необходимость в специальных знаниях, объем финансовых ресурсов и постоянная изменчивость рынка.

Вопросы для самоконтроля

1. По каким признакам можно классифицировать сбережения граждан?

2. Охарактеризуйте основные этапы сберегательной стратегии.

3. Какие виды сберегательных стратегий наиболее часто применяются гражданами

Российской Федерации? Обоснуйте свой выбор.

4. Перечислите достоинства и недостатки банковских вкладов.

5. Что представляет собой страхование банковских вкладов? Как оно осуществляется?

6. Раскройте содержание понятия «долговые ценные бумаги», перечислите их виды,

рассмотрите особенности обращения.

7. Охарактеризуйте облигации по типу доходности, длительности, уровню

обеспеченности.

8. Раскройте содержание понятия «долевые ценные бумаги», перечислите их виды,

рассмотрите особенности обращения.

9. Перечислите основные принципы частного инвестирования.

10. С какими рисками инвестирования сталкивается частный инвестор? Охарактеризуйте

их.

11. С помощью каких способов можно снизить индивидуальные риски инвестирования?

12. Охарактеризуйте основные направления инвестирования, приемлемые для частных

лиц.

13. Раскройте смысловое наполнение функций сбережения.

Задания для самостоятельной работы

1. Осуществите личный выбор стратегии сбережения в зависимости от склонности к

риску: стратегия «минимизации рисков», стратегия «максимизации доходов от

использования средств» и стратегия «сочетания надежных и рисковых форм

сбережений». Обоснуйте свой выбор.

2. Одним из самых распространенных способов сбережений выступают депозиты

коммерческих банков. Изучите текущие предложения коммерческих банков и

определите наиболее эффективное вложение денежных средств в размере 100 тыс.

руб. на 1 год.

3. Что такое голубые фишки? При помощи сайта Школы московской биржи (https://school.moex.com/articles/golubye-fishki-na-moskovskoj-birzhe) изучите материал «Какие акции называют голубыми фишками и

как в них инвестировать». Какие есть преимущества у голубых фишек? На основании

цен сделок с акциями каких эмитентов российского фондового рынка рассчитывается

индекс голубых фишек Московской биржи?

4. Выберите любую иностранную валюту и проанализируйте динамику изменения курса

за последние 2 года. Определите факторы, влияющие на изменение курса. Оцените

доходность вложений в выбранную иностранную валюту в текущих условиях (на

среднесрочную перспективу).

5. Как начинающий индивидуальный инвестор определите основные виды рисков, с

которыми можете столкнуться, осуществляя инвестиции, выявите возможности

минимизации этих рисков.

Источник литературы

Фрицлер, А. В. Основы финансовой грамотности: учебник для среднего профессионального образования / А. В. Фрицлер, Е. А. Тарханова. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2023. — 148 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.