Поделиться

Тема 3 Учет денежных средств, оформление денежных и кассовых документов

3.1. ЦЕЛЬ И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

В бухгалтерском учете при определении понятия «деньги» исходят из его экономического содержания, согласно которому деньги выступают платежным инструментом и включают наличные деньги и безналичные денежные средства, находящиеся на банковских счетах хозяйствующего субъекта. Для хозяйствующих субъектов, за исключением малого бизнеса, действует правило: наличные деньги в кассе можно хранить только в пределах лимита, который устанавливает руководитель. Сверхлимитные наличные денежные средства необходимо сдавать в банк для зачисления на расчетный счет.

Превышать лимит наличных денег в кассе допускается в дни выплат зарплаты и выплат социального характера и выходные дни, если совершаются кассовые операции. При этом продолжительность выдачи наличных денег, включая день их получения с банковского счета, не может превышать пяти рабочих дней (включая день их получения со счета). С целью повышения эффективности финансового контроля и налоговой дисциплины хозяйствующих субъектов учет денежных средств и их участие в расчетах является одним из основных направлений нормативного регулирования.

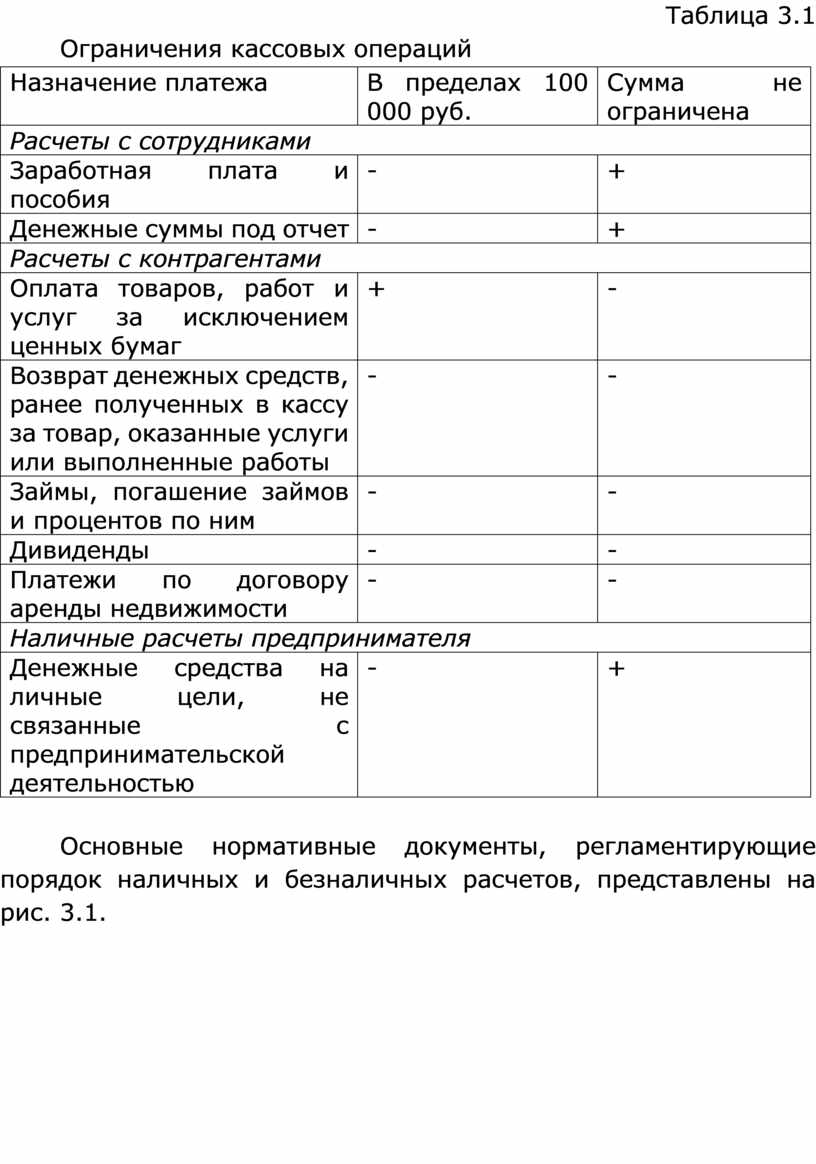

Основным нормативным документом, дающим право хозяйствующему субъекту осуществить расчет наличными денежными средствами из кассы, является Указание Банка России от 7 октября 2013 г. № 3073-У «Об осуществлении наличных расчетов». Согласно данному документу денежные средства из кассы могут быть выданы только на определенные цели и в большинстве случаев в пределах 100 000 руб. по одному договору. За превышение данной суммы установлен штраф в размере до 50 000 руб. (ст. 15.1 КоАП РФ), В табл. 3.1. представлена информация об ограничении размера денежных средств, выдаваемых через кассу хозяйствующего субъекта.

Таблица 3.1

Ограничения кассовых операций

|

Назначение платежа |

В пределах 100 000 руб. |

Сумма не ограничена |

|

Расчеты с сотрудниками |

||

|

Заработная плата и пособия |

- |

+ |

|

Денежные суммы под отчет |

- |

+ |

|

Расчеты с контрагентами |

||

|

Оплата товаров, работ и услуг за исключением ценных бумаг |

+ |

- |

|

Возврат денежных средств, ранее полученных в кассу за товар, оказанные услуги или выполненные работы |

- |

- |

|

Займы, погашение займов и процентов по ним |

- |

- |

|

Дивиденды |

- |

- |

|

Платежи по договору аренды недвижимости |

- |

- |

|

Наличные расчеты предпринимателя |

||

|

Денежные средства на личные цели, не связанные с предпринимательской деятельностью |

- |

+ |

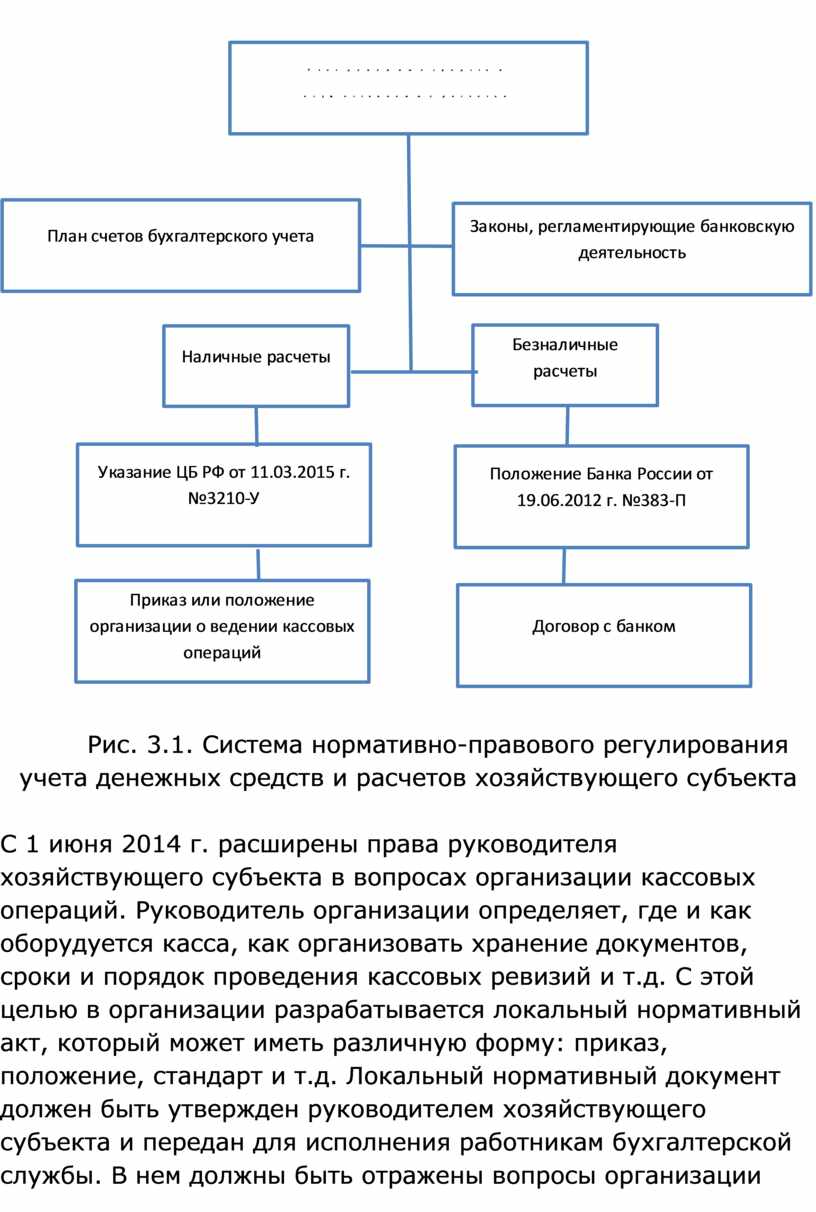

Основные нормативные документы, регламентирующие порядок наличных и безналичных расчетов, представлены на рис. 3.1.

|

Рис. 3.1. Система нормативно-правового регулирования учета денежных средств и расчетов хозяйствующего субъекта

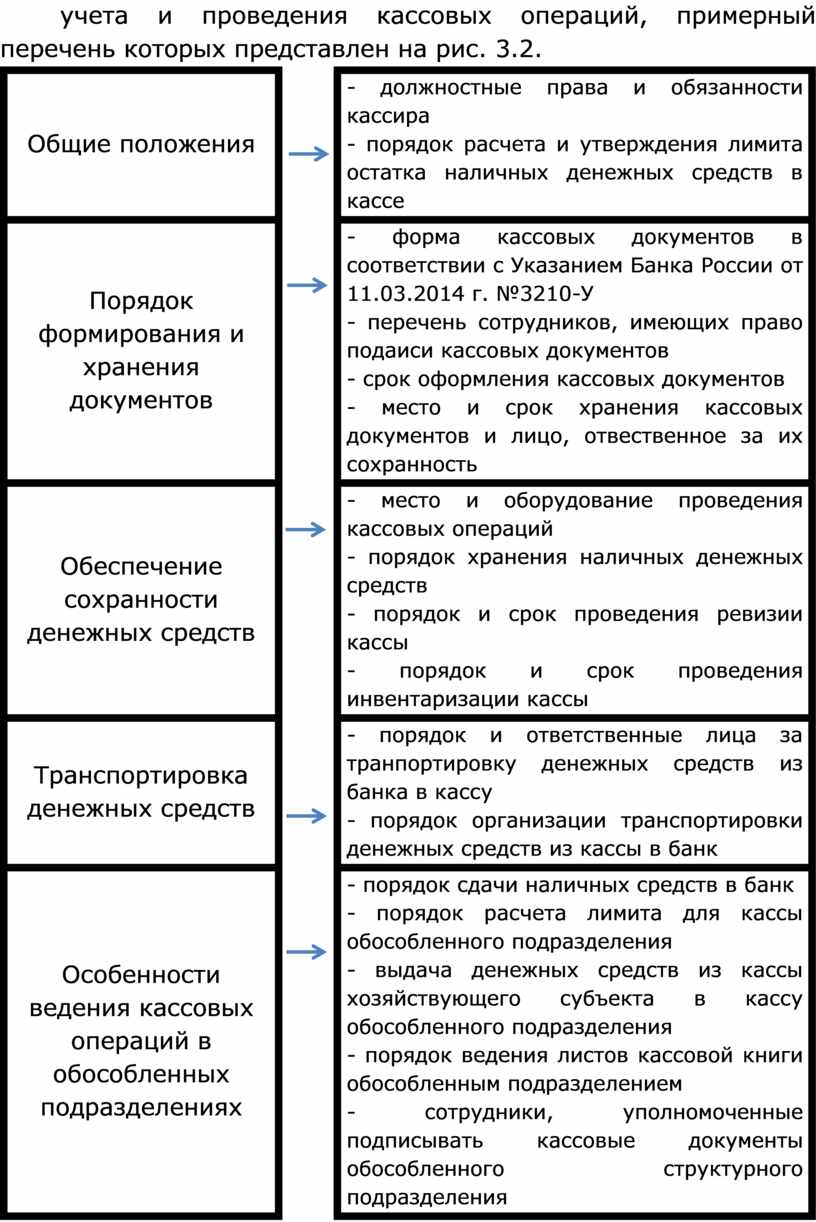

С 1 июня 2014 г. расширены права руководителя хозяйствующего субъекта в вопросах организации кассовых операций. Руководитель организации определяет, где и как оборудуется касса, как организовать хранение документов, сроки и порядок проведения кассовых ревизий и т.д. С этой целью в организации разрабатывается локальный нормативный акт, который может иметь различную форму: приказ, положение, стандарт и т.д. Локальный нормативный документ должен быть утвержден руководителем хозяйствующего субъекта и передан для исполнения работникам бухгалтерской службы. В нем должны быть отражены вопросы организации учета и проведения кассовых операций, примерный перечень которых представлен на рис. 3.2.

|

Общие положения |

|

- должностные права и обязанности кассира - порядок расчета и утверждения лимита остатка наличных денежных средств в кассе |

|

Порядок формирования и хранения документов |

|

- форма кассовых документов в соответствии с Указанием Банка России от 11.03.2014 г. №3210-У - перечень сотрудников, имеющих право подаиси кассовых документов - срок оформления кассовых документов - место и срок хранения кассовых документов и лицо, отвественное за их сохранность |

|

Обеспечение сохранности денежных средств |

|

- место и оборудование проведения кассовых операций - порядок хранения наличных денежных средств - порядок и срок проведения ревизии кассы - порядок и срок проведения инвентаризации кассы |

|

Транспортировка денежных средств |

|

- порядок и ответственные лица за транпортировку денежных средств из банка в кассу - порядок организации транспортировки денежных средств из кассы в банк |

|

Особенности ведения кассовых операций в обособленных подразделениях |

|

- порядок сдачи наличных средств в банк - порядок расчета лимита для кассы обособленного подразделения - выдача денежных средств из кассы хозяйствующего субъекта в кассу обособленного подразделения - порядок ведения листов кассовой книги обособленным подразделением - сотрудники, уполномоченные подписывать кассовые документы обособленного структурного подразделения |

Рис. 3.2. Организация кассовых операций

Ранее проверять правильность ведения хозяйствующим субъектом кассовых операций могли банки. С 2012 г. проконтролировать кассовые операции и оштрафовать компанию могут налоговые инспекции. Целью организации бухгалтерского учета денежных средств является обеспечение возможности получения ежедневной информации об их текущих остатках для эффективного использования.

3.2. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ, ДЕНЕЖНЫХ ДОКУМЕНТОВ И ПЕРЕВОДОВ В ПУТИ

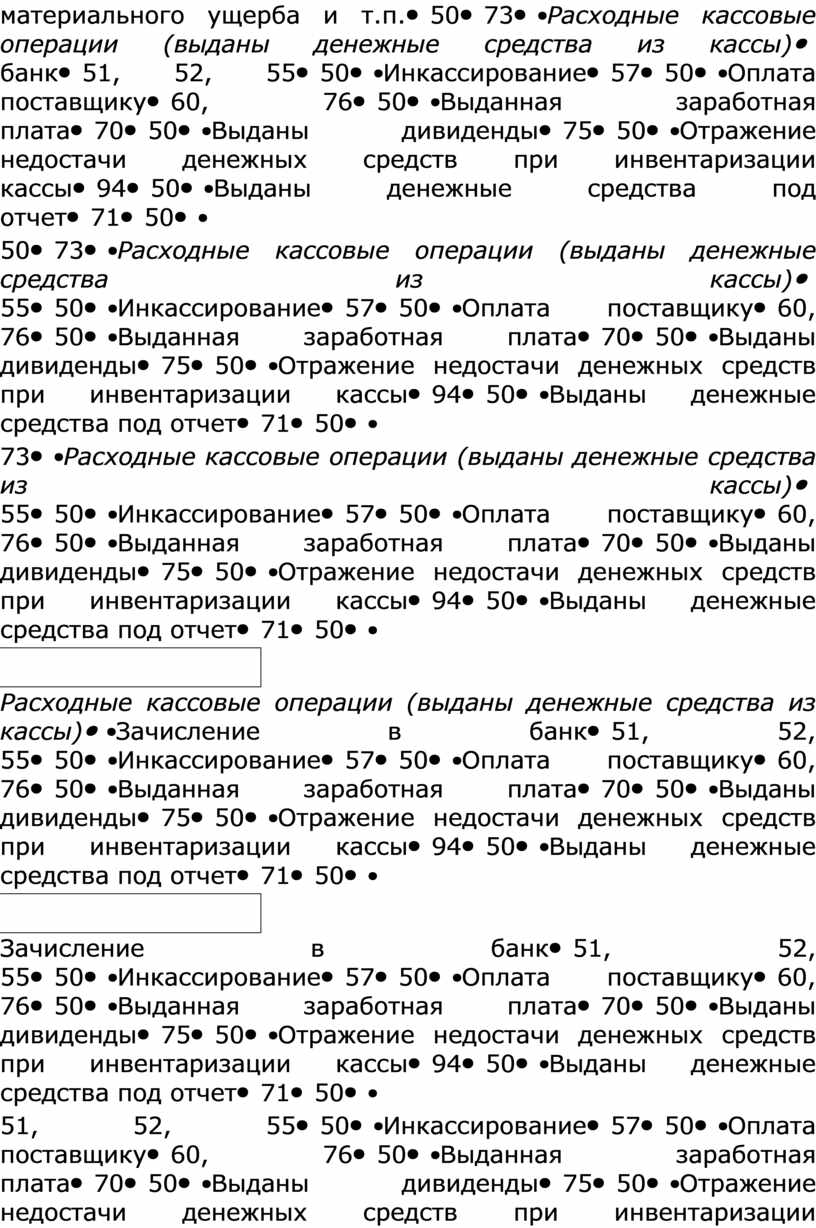

Кассовые операции – это операции по приему, выдаче и хранению денежных средств. Для их осуществления каждая организация должна иметь кассу и вести кассовую книгу. Прием наличных денежных средств при осуществлении расчетов с покупателями следует производить с обязательным применением контрольно- кассовой техники. В бухгалтерском учете операции с наличными денежными средствами отражаются на счете 50 «Касса» в корреспонденции со счетами, представленными в табл. 3.2.

Таблица 3.2

Типовые бухгалтерские проводки по кассовым операциям

|

Содержание кассовой операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

Приходные кассовые операции (поступление денежных средств в кассу) |

||

|

Сняты с банковского счета |

50 |

51, 52, 55 |

|

Получены от покупателя |

50 |

62, 76, 90 |

|

Неизрасходованные подотчетные суммы |

50 |

71 |

|

Взнос учредителя в уставный капитал |

50 |

75 |

|

Излишек при инвентаризации кассы |

50 |

90, 91 |

|

Работника в погашение займа, материального ущерба и т.п. |

50 |

73 |

|

Расходные кассовые операции (выданы денежные средства из кассы) |

||

|

Зачисление в банк |

51, 52, 55 |

50 |

|

Инкассирование |

57 |

50 |

|

Оплата поставщику |

60, 76 |

50 |

|

Выданная заработная плата |

70 |

50 |

|

Выданы дивиденды |

75 |

50 |

|

Отражение недостачи денежных средств при инвентаризации кассы |

94 |

50 |

|

Выданы денежные средства под отчет |

71 |

50 |

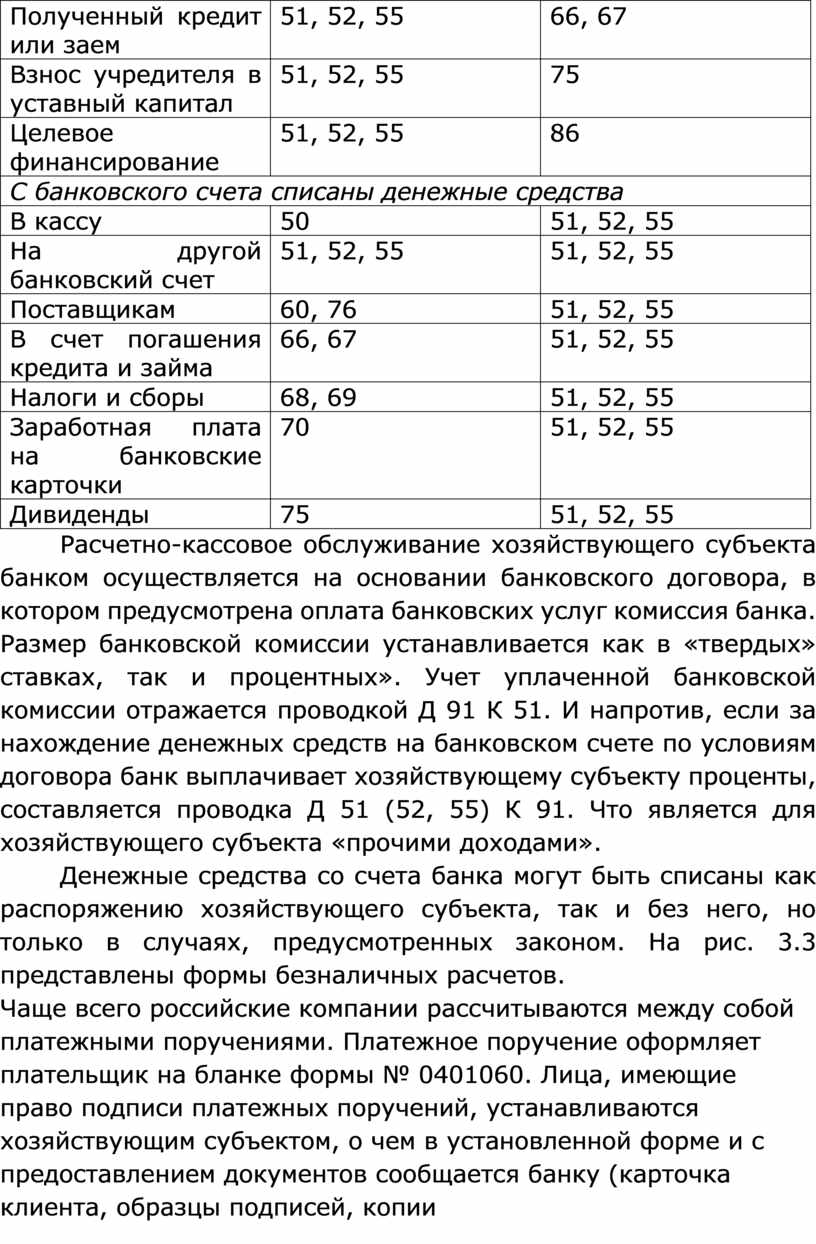

Операции с безналичными денежными средствами отражаются на счетах 51 «Расчетные счета», 52 Валюта», 55 Специальные счета в банках». Типовые бухгалтерские проводки по учету операций с денежными средствами на счетах в банках представлены в табл. 3.3.

Таблица 3.3

Типовые бухгалтерские проводки по учету денежных средств на банковских счетах

|

Содержание кассовой операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

На банковский счет зачислены денежные средства |

||

|

Сверхлимитная кассовая наличность |

51, 52, 55 |

50 |

|

С другого банковского счета |

51, 52, 55 |

51, 52, 55 |

|

Инкассированная ранее наличная денежная выручка |

51, 52, 55 |

57 |

|

Долг покупателя |

51, 52, 55 |

62, 76 |

|

Полученный кредит или заем |

51, 52, 55 |

66, 67 |

|

Взнос учредителя в уставный капитал |

51, 52, 55 |

75 |

|

Целевое финансирование |

51, 52, 55 |

86 |

|

С банковского счета списаны денежные средства |

||

|

В кассу |

50 |

51, 52, 55 |

|

На другой банковский счет |

51, 52, 55 |

51, 52, 55 |

|

Поставщикам |

60, 76 |

51, 52, 55 |

|

В счет погашения кредита и займа |

66, 67 |

51, 52, 55 |

|

Налоги и сборы |

68, 69 |

51, 52, 55 |

|

Заработная плата на банковские карточки |

70 |

51, 52, 55 |

|

Дивиденды |

75 |

51, 52, 55 |

Расчетно-кассовое обслуживание хозяйствующего субъекта банком осуществляется на основании банковского договора, в котором предусмотрена оплата банковских услуг комиссия банка. Размер банковской комиссии устанавливается как в «твердых» ставках, так и процентных». Учет уплаченной банковской комиссии отражается проводкой Д 91 К 51. И напротив, если за нахождение денежных средств на банковском счете по условиям договора банк выплачивает хозяйствующему субъекту проценты, составляется проводка Д 51 (52, 55) К 91. Что является для хозяйствующего субъекта «прочими доходами».

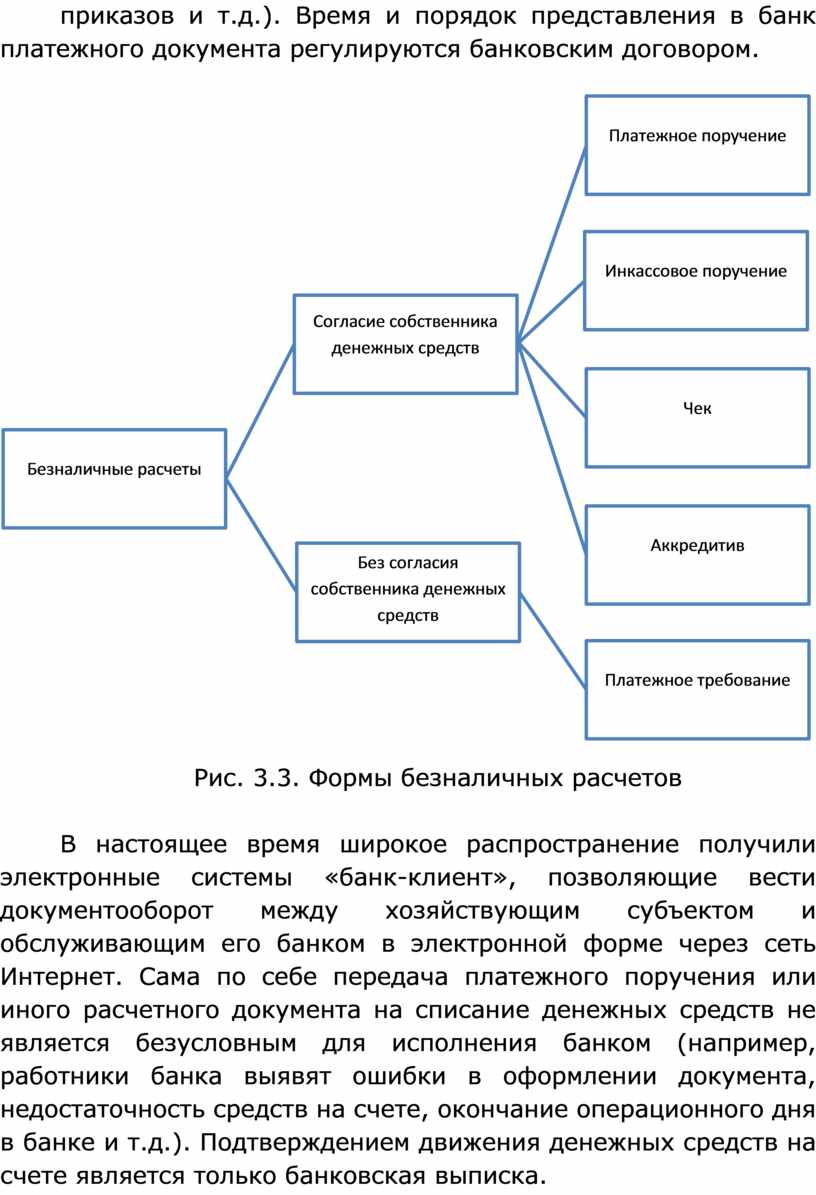

Денежные средства со счета банка могут быть списаны как распоряжению хозяйствующего субъекта, так и без него, но только в случаях, предусмотренных законом. На рис. 3.3 представлены формы безналичных расчетов.

Чаще всего российские компании рассчитываются между собой платежными поручениями. Платежное поручение оформляет плательщик на бланке формы № 0401060. Лица, имеющие право подписи платежных поручений, устанавливаются хозяйствующим субъектом, о чем в установленной форме и с предоставлением документов сообщается банку (карточка клиента, образцы подписей, копии приказов и т.д.). Время и порядок представления в банк платежного документа регулируются банковским договором.

|

Рис. 3.3. Формы безналичных расчетов

В настоящее время широкое распространение получили электронные системы «банк-клиент», позволяющие вести документооборот между хозяйствующим субъектом и обслуживающим его банком в электронной форме через сеть Интернет. Сама по себе передача платежного поручения или иного расчетного документа на списание денежных средств не является безусловным для исполнения банком (например, работники банка выявят ошибки в оформлении документа, недостаточность средств на счете, окончание операционного дня в банке и т.д.). Подтверждением движения денежных средств на счете является только банковская выписка.

Порядок предоставления выписки банком устанавливается в договоре. Форма выписки также устанавливается банком, однако в ней в обязательно содержится следующая информация:

· дата поступления или списания денежных средств;

· сумма поступивших или списанных денежных средств;

· основание списания или зачисления (назначение платежа, рек- визиты получателя);

· реквизиты платежного документа (номер документа, дата);

· остаток денежных средств на счете.

В зависимости от применяемой формы ведения учета данные из банковской выписки переносятся в бухгалтерские регистры, также как данные из кассовой книги, выполняющей роль выписки банка в учете и отражении движения денежных средств в кассе. Денежные средства хозяйствующего субъекта в иностранных валютах могут находиться в кассе (счет 50), валютных счетах (счет 52), специальных банковских счетах (счет 55) и учитываться в пути (счет 57). Учет таких денежных средств все равно ведется в российских рублях. Для этого производится пересчет иностранной валюты в российские рубли по курсу Банка России, аналитический учет ведется в иностранной валюте. Датами пересчета являются:

· день зачисления средств;

· день списания средств;

· последний день отчетного периода (последний день квартала);

· день изменения курса иностранной валюты в целях управленческого учета.

Пересчет остатка денежных средств в зарубежной валюте влечет за собой курсовые разницы в рублях: курс повысился, следовательно, необходимо отразить на разницу в рублях как доход (Д 50, 52, 55, 57 К 91), курс снизился, следовательно, возникнут расходы (Д 91 К 50, 52, 55, 57).

Пример

По данным аналитического учета на валютном счете ООО «РИК» на 30 марта (последний день отчетного периода — I квартал) находится от 1000 евро. При составлении баланса был произведен перерасчет 50 по курсу на день перерасчета 50,1 руб. РФ за 1 евро, что составило сальдо конечное по счету 52 - 50 100,0 руб.

15 апреля ООО «РИК» перечислило поставщику 500 евро, на день перечисления курс составил 49 руб. за 1 евро, необходимо произвести пересчет:

· сумма платежа составит 49 руб. 500 евро = 24 500 руб. (Д 60 К 52);

· отражена разница как расход 500 евро (51,1 руб. — 49 руб.) = 500 евро * 2,1 руб. = 1050 (Д 91 К 52).

Больше операций с валютой не проводилось, и поэтому следующий перерасчет будет только по отчетному периоду (II квартал).

Курс на 30 июня 2014 г. составил 46,6 евро, следовательно, проводка будет отражать расход в сумме:

· 500 евро (они находятся на счете) * (49 руб. - 46,6 руб.) = 500 евро * 2,4 руб. (разница курса на одну и другую отчетные даты) = 1200 руб. (Д 91 К 52).

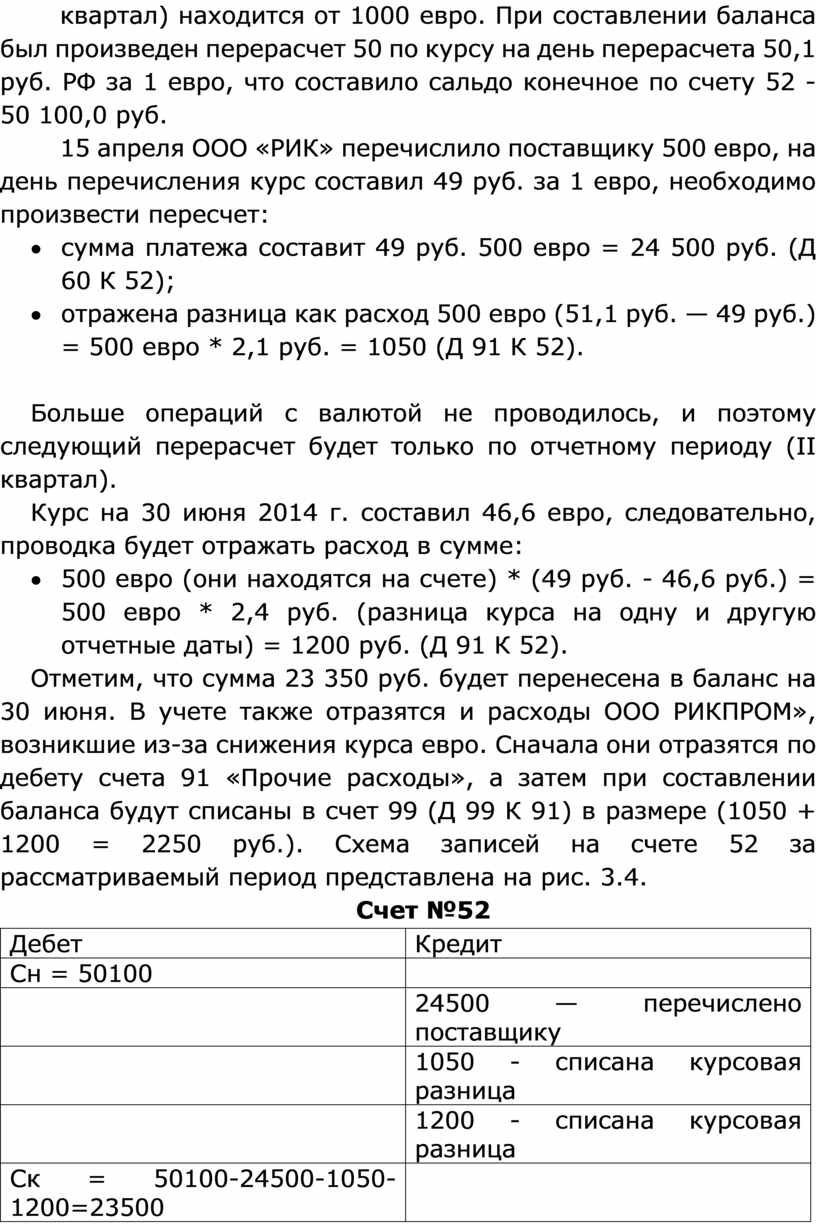

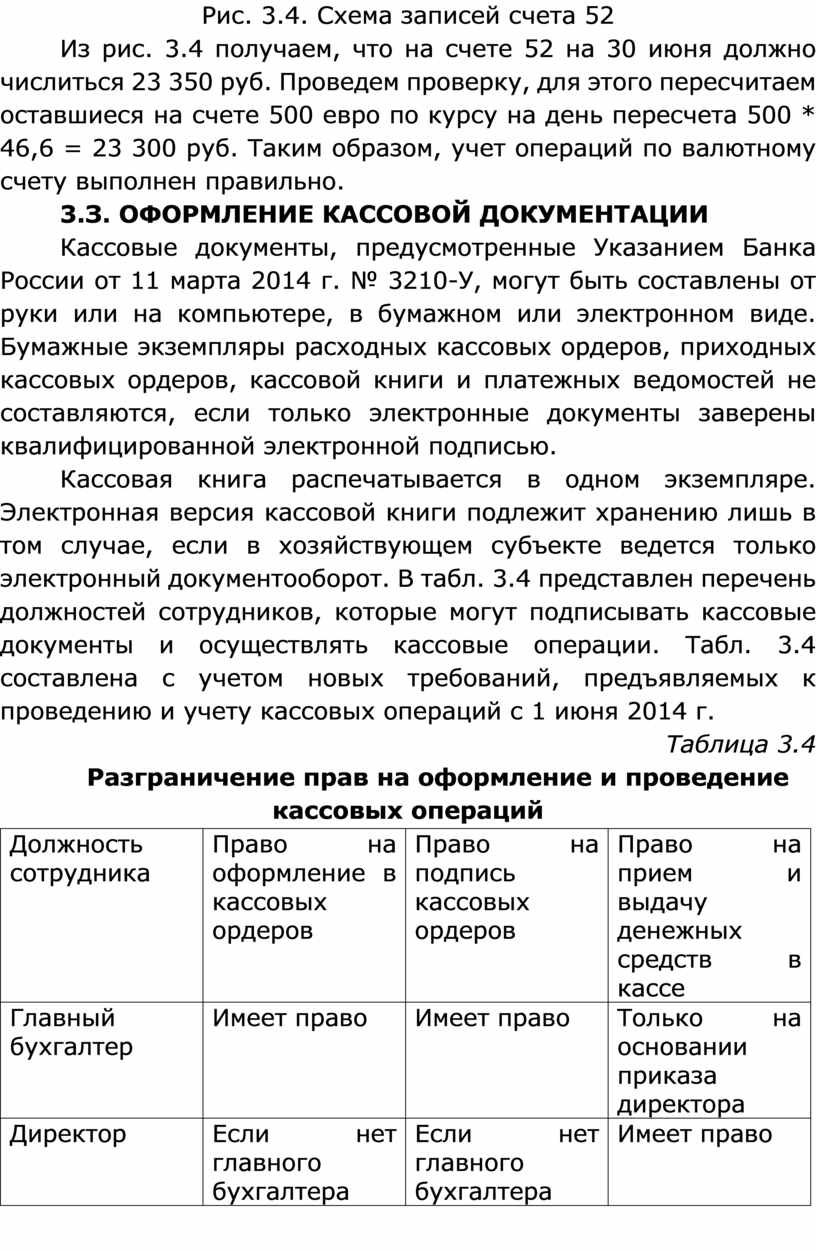

Отметим, что сумма 23 350 руб. будет перенесена в баланс на 30 июня. В учете также отразятся и расходы ООО РИКПРОМ», возникшие из-за снижения курса евро. Сначала они отразятся по дебету счета 91 «Прочие расходы», а затем при составлении баланса будут списаны в счет 99 (Д 99 К 91) в размере (1050 + 1200 = 2250 руб.). Схема записей на счете 52 за рассматриваемый период представлена на рис. 3.4.

Счет №52

|

Дебет |

Кредит |

|

Сн = 50100 |

|

|

|

24500 — перечислено поставщику |

|

|

1050 - списана курсовая разница |

|

|

1200 - списана курсовая разница |

|

Ск = 50100-24500-1050-1200=23500 |

|

Рис. 3.4. Схема записей счета 52

Из рис. 3.4 получаем, что на счете 52 на 30 июня должно числиться 23 350 руб. Проведем проверку, для этого пересчитаем оставшиеся на счете 500 евро по курсу на день пересчета 500 * 46,6 = 23 300 руб. Таким образом, учет операций по валютному счету выполнен правильно.

3.З. ОФОРМЛЕНИЕ КАССОВОЙ ДОКУМЕНТАЦИИ

Кассовые документы, предусмотренные Указанием Банка России от 11 марта 2014 г. № 3210-У, могут быть составлены от руки или на компьютере, в бумажном или электронном виде. Бумажные экземпляры расходных кассовых ордеров, приходных кассовых ордеров, кассовой книги и платежных ведомостей не составляются, если только электронные документы заверены квалифицированной электронной подписью.

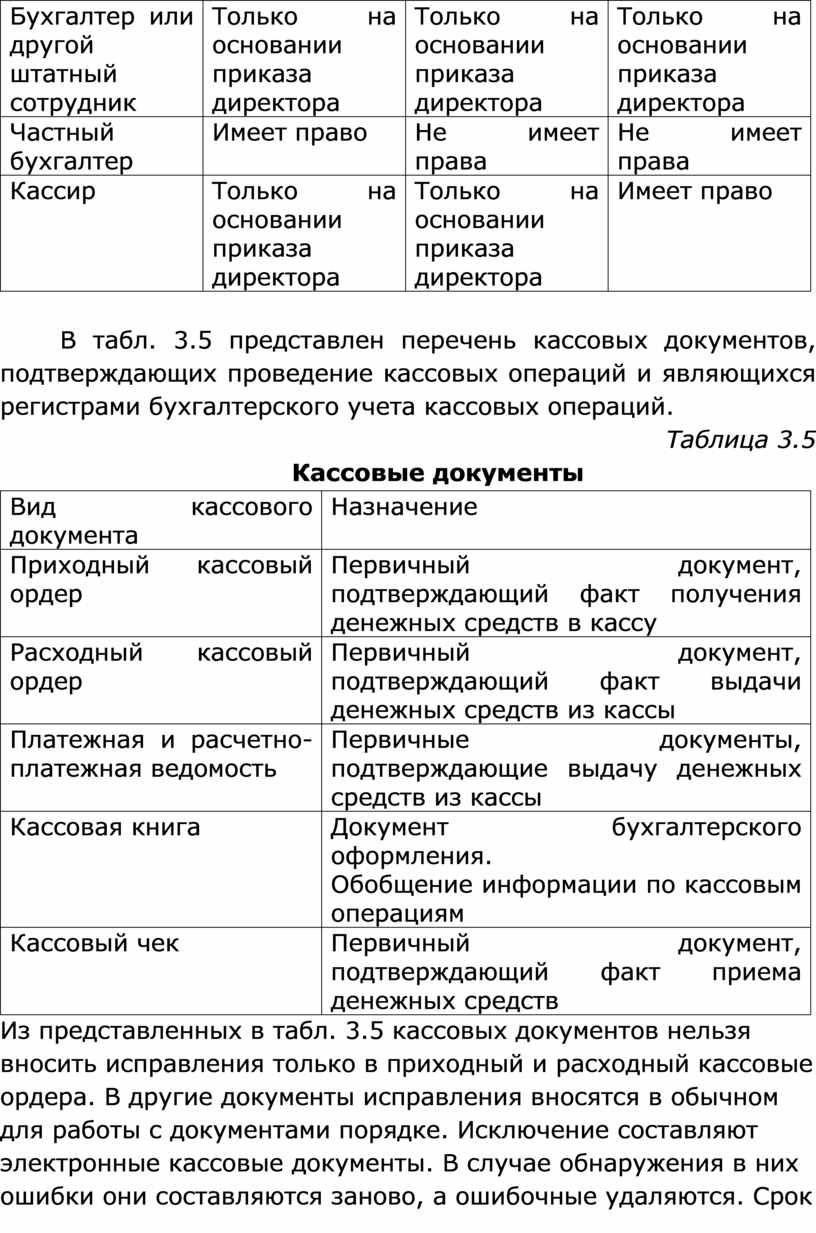

Кассовая книга распечатывается в одном экземпляре. Электронная версия кассовой книги подлежит хранению лишь в том случае, если в хозяйствующем субъекте ведется только электронный документооборот. В табл. 3.4 представлен перечень должностей сотрудников, которые могут подписывать кассовые документы и осуществлять кассовые операции. Табл. 3.4 составлена с учетом новых требований, предъявляемых к проведению и учету кассовых операций с 1 июня 2014 г.

Таблица 3.4

Разграничение прав на оформление и проведение кассовых операций

|

Должность сотрудника |

Право на оформление в кассовых ордеров |

Право на подпись кассовых ордеров |

Право на прием и выдачу денежных средств в кассе |

|

Главный бухгалтер |

Имеет право |

Имеет право |

Только на основании приказа директора |

|

Директор |

Если нет главного бухгалтера |

Если нет главного бухгалтера |

Имеет право |

|

Бухгалтер или другой штатный сотрудник |

Только на основании приказа директора |

Только на основании приказа директора |

Только на основании приказа директора |

|

Частный бухгалтер |

Имеет право |

Не имеет права |

Не имеет права |

|

Кассир |

Только на основании приказа директора |

Только на основании приказа директора |

Имеет право |

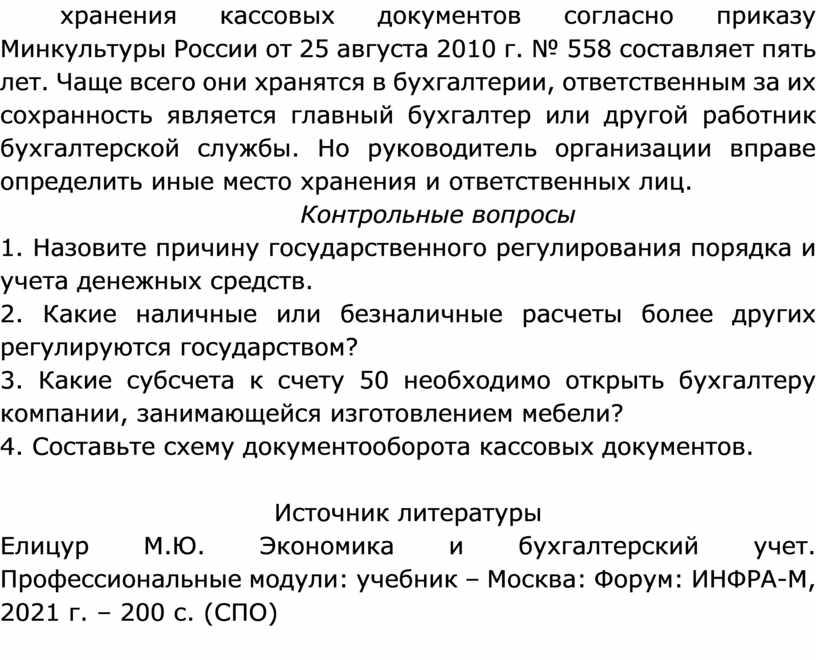

В табл. 3.5 представлен перечень кассовых документов, подтверждающих проведение кассовых операций и являющихся регистрами бухгалтерского учета кассовых операций.

Таблица 3.5

Кассовые документы

|

Вид кассового документа |

Назначение |

|

Приходный кассовый ордер |

Первичный документ, подтверждающий факт получения денежных средств в кассу |

|

Расходный кассовый ордер |

Первичный документ, подтверждающий факт выдачи денежных средств из кассы |

|

Платежная и расчетно-платежная ведомость |

Первичные документы, подтверждающие выдачу денежных средств из кассы |

|

Кассовая книга |

Документ бухгалтерского оформления. Обобщение информации по кассовым операциям |

|

Кассовый чек |

Первичный документ, подтверждающий факт приема денежных средств |

Из представленных в табл. 3.5 кассовых документов нельзя вносить исправления только в приходный и расходный кассовые ордера. В другие документы исправления вносятся в обычном для работы с документами порядке. Исключение составляют электронные кассовые документы. В случае обнаружения в них ошибки они составляются заново, а ошибочные удаляются. Срок хранения кассовых документов согласно приказу Минкультуры России от 25 августа 2010 г. № 558 составляет пять лет. Чаще всего они хранятся в бухгалтерии, ответственным за их сохранность является главный бухгалтер или другой работник бухгалтерской службы. Но руководитель организации вправе определить иные место хранения и ответственных лиц.

Контрольные вопросы

1. Назовите причину государственного регулирования порядка и учета денежных средств.

2. Какие наличные или безналичные расчеты более других регулируются государством?

3. Какие субсчета к счету 50 необходимо открыть бухгалтеру компании, занимающейся изготовлением мебели?

4. Составьте схему документооборота кассовых документов.

Источник литературы

Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: учебник – Москва: Форум: ИНФРА-М, 2021 г. – 200 с. (СПО)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.