Поделиться

Тема 4. Классификация счетов бухгалтерского учета

Практическое занятие 8

Цель занятия — усвоение порядка классификации счетов по экономическому содержанию, назначению и структуре.

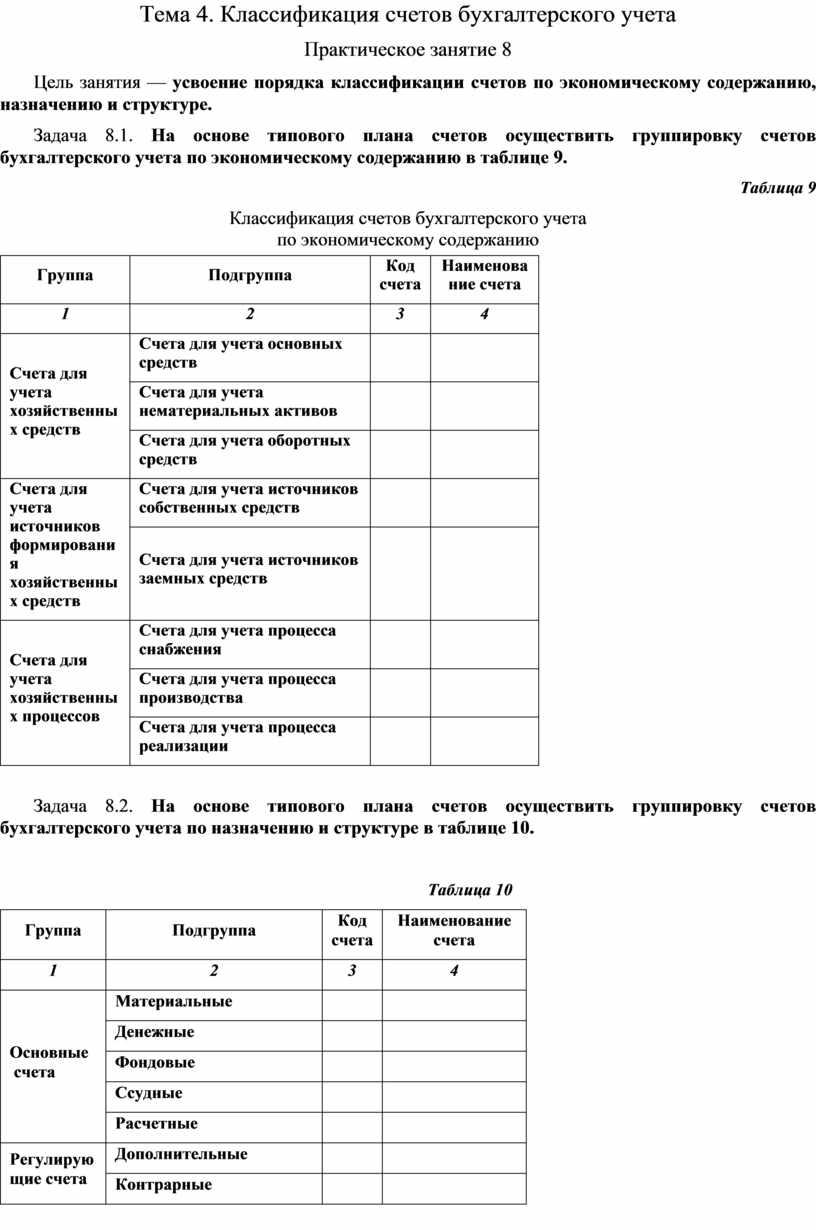

Задача 8.1. На основе типового плана счетов осуществить группировку счетов бухгалтерского учета по экономическому содержанию в таблице 9.

Таблица 9

Классификация счетов бухгалтерского учета

по экономическому содержанию

|

Группа |

Подгруппа |

Код счета |

Наименование счета |

|

1 |

2 |

3 |

4 |

|

Счета для учета хозяйственных средств |

Счета для учета основных средств |

|

|

|

Счета для учета нематериальных активов |

|

|

|

|

Счета для учета оборотных средств |

|

|

|

|

Счета для учета источников формирования хозяйственных средств |

Счета для учета источников собственных средств |

|

|

|

Счета для учета источников заемных средств |

|

|

|

|

Счета для учета хозяйственных процессов |

Счета для учета процесса снабжения |

|

|

|

Счета для учета процесса производства |

|

|

|

|

Счета для учета процесса реализации |

|

|

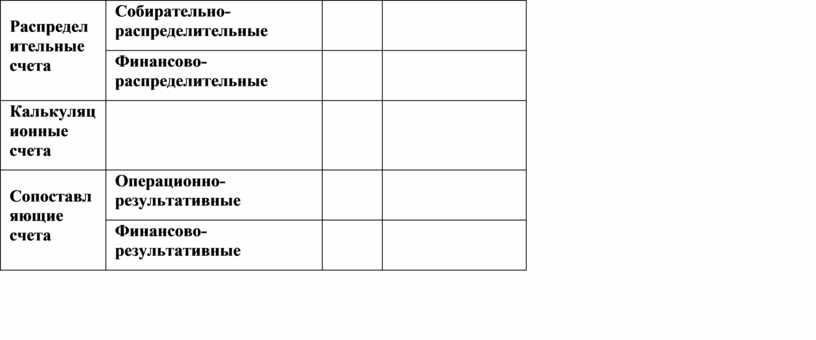

Задача 8.2. На основе типового плана счетов осуществить группировку счетов бухгалтерского учета по назначению и структуре в таблице 10.

Таблица 10

|

Группа |

Подгруппа |

Код счета |

Наименование |

|

1 |

2 |

3 |

4 |

|

Основные |

Материальные |

|

|

|

Денежные |

|

|

|

|

Фондовые |

|

|

|

|

Ссудные |

|

|

|

|

Расчетные |

|

|

|

|

Регулирующие счета |

Дополнительные |

|

|

|

Контрарные |

|

|

|

|

Распределительные счета |

Собирательно-распределительные |

|

|

|

Финансово-распределительные |

|

|

|

|

Калькуляционные счета |

|

|

|

|

Сопоставляющие счета |

Операционно-результативные |

|

|

|

Финансово-результативные |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.