Поделиться

ЛЕКЦИЯ

ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ

Тема 4 Налоги и налогообложение физических лиц

4.1. Эволюция налогообложения.

Сущность и функции налога

Налоги являются одной из наиболее древних форм экономических отношений. В истории налогообложения нашли применение разнообразные виды налоговых платежей: оброк, подушный налог, акциз, налог на бороды, на имущество, прибыль, различные пошлины.

Развитие налогообложения до ХУП в. не опиралось на какую-либо теорию, осуществлялось на основе практики. Особая роль в развитии налогов принадлежит шотландскому экономисту Адаму Смиту и немецкому экономисту Адольфу Вагнеру.

Так, Смит сформулировал первые принципы налогообложения:

· равенство налогообложения — отдельные плательщики должны платить налоги в зависимости от получаемых доходов;

· доступность налогообложения — срок, вид и сумма платежа должны быть понятны каждому налогоплательщику;

· удобство налогообложения — налоги должны взиматься в сроки и в форме, наиболее приемлемые для налогоплательщика;

· дешевизна налогообложения — расходы по взиманию налогов должны быть минимальными.

Свой вклад в развитие теории налогообложения внесли и российские государственные деятели и ученые:

· В. Н. Татищев сформулировал принцип равенства налогообложения;

· А.Н. Радищев обосновывал необходимость отмены подушной подати;

· Н.И. Тургенев обосновывал необходимость налогов как способа обеспечения выполнения государством своих функций;

· И.Х. Озеров предлагал ввести подоходный налог с прогрессивной шкалой налогообложения,

Начиная с ХУП в. начали формироваться налоговые теории в качестве законченных учений, как различные модели построения на/ логовых систем. В разных государствах налогам придавали то или иное название, что и отражали налоговые теории, Выделяют общий теории налогов как любые научно-обобщенные разработки и частные теории налогов как научно-обобщенные разработки по отдельным вопросам налогообложения.

Природа налогов проявляется сочетанием трех аспектов: социального, экономического и организационно-правового.

Социальная природа налогов характеризуется отношениями, складывающимися у государства с юридическими и физическими лицами.

Экономическая сущность проявляется в том, что с помощью налогов государство осуществляет присвоение части созданных материальных благ, производит их перераспределение в процессе выполнения своих функций.

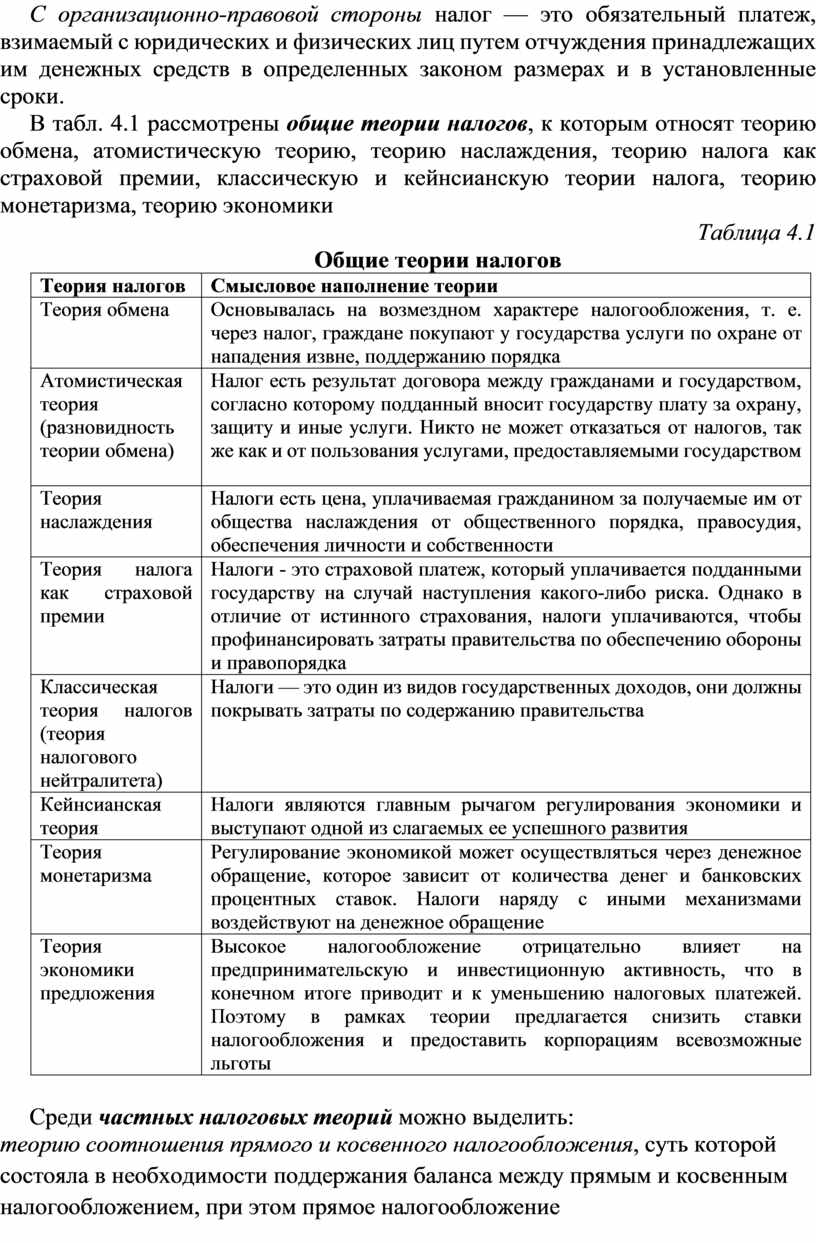

С организационно-правовой стороны налог — это обязательный платеж, взимаемый с юридических и физических лиц путем отчуждения принадлежащих им денежных средств в определенных законом размерах и в установленные сроки.

В табл. 4.1 рассмотрены общие теории налогов, к которым относят теорию обмена, атомистическую теорию, теорию наслаждения, теорию налога как страховой премии, классическую и кейнсианскую теории налога, теорию монетаризма, теорию экономики

Таблица 4.1

Общие теории налогов

|

Теория налогов |

Смысловое наполнение теории |

|

Теория обмена |

Основывалась на возмездном характере налогообложения, т. е. через налог, граждане покупают у государства услуги по охране от нападения извне, поддержанию порядка |

|

Атомистическая теория (разновидность теории обмена)

|

Налог есть результат договора между гражданами и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги. Никто не может отказаться от налогов, так же как и от пользования услугами, предоставляемыми государством |

|

Теория наслаждения |

Налоги есть цена, уплачиваемая гражданином за получаемые им от общества наслаждения от общественного порядка, правосудия, обеспечения личности и собственности |

|

Теория налога как страховой премии |

Налоги - это страховой платеж, который уплачивается подданными государству на случай наступления какого-либо риска. Однако в отличие от истинного страхования, налоги уплачиваются, чтобы профинансировать затраты правительства по обеспечению обороны и правопорядка |

|

Классическая теория налогов (теория налогового нейтралитета) |

Налоги — это один из видов государственных доходов, они должны покрывать затраты по содержанию правительства

|

|

Кейнсианская теория |

Налоги являются главным рычагом регулирования экономики и выступают одной из слагаемых ее успешного развития |

|

Теория монетаризма |

Регулирование экономикой может осуществляться через денежное обращение, которое зависит от количества денег и банковских процентных ставок. Налоги наряду с иными механизмами воздействуют на денежное обращение |

|

Теория экономики предложения |

Высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит и к уменьшению налоговых платежей. Поэтому в рамках теории предлагается снизить ставки налогообложения и предоставить корпорациям всевозможные льготы |

Среди частных налоговых теорий можно выделить:

· теорию соотношения прямого и косвенного налогообложения, суть которой состояла в необходимости поддержания баланса между прямым и косвенным налогообложением, при этом прямое налогообложение предназначено для уравнительных целей, а косвенное — для эффективного получения поступлений;

· теорию единого налога, идея установления которого была популярна в разные времена;

· теорию пропорционального и прогрессивного налогообложения, при этом сторонники налоговой прогрессии склонялись к тому, что она является более справедливой, так как смягчает неравенство и влияет на перераспределение имущества и доходов;

· теорию переложения налогов, суть которой заключается в распределении налогового бремени. Только через обменные и распределительные процессы юридический плательщик налога способен переложить налоговое бремя на иное лицо — носителя налога, который и будет нести всю тяжесть налогообложения.

Особенность налога как экономической категории заключается в наличии в нем определенных признаков, отличающих налог от других установленных государством платежей. Данные признаки представлены и охарактеризованы в табл. 4.2.

Таблица 4.2

Основные признаки налога

|

Признак |

Характеристика |

|

Императивность |

Безусловная обязанность плательщика своевременно и в полном объеме уплатить налог государству |

|

Индивидуальная безвозмездность

|

Уплатив налог, налогоплательщик не может и не должен рассчитывать на получение эквивалентной выгоды от государства |

|

Законность |

Установление налогов, начисление и взимание осуществляется в порядке, определенном исключительно законом |

|

Уплата в целях финансового обеспечения деятельности государства

|

За счет налогов в преобладающей степени формируется централизованный фонд денежных средств, который является финансовой основой деятельности государства |

|

Абстрактность |

Предполагает поступление налогов на нужды всего государства, а затем распределение по необходимым видам расходов |

|

Относительная регулярность

|

Периодическая уплата налогов в установленные сроки |

Таким образом, налоги как экономическая категория — это императивные денежные отношения, в процессе которых образуется бюджетный фонд без предоставления субъекту налога какого-либо эквивалента.

Экономическая сущность налога проявляется через их функции. Основными функциями налогов выступают:

· фискальная;

· стимулирующая;

· регулирующая;

· распределительная;

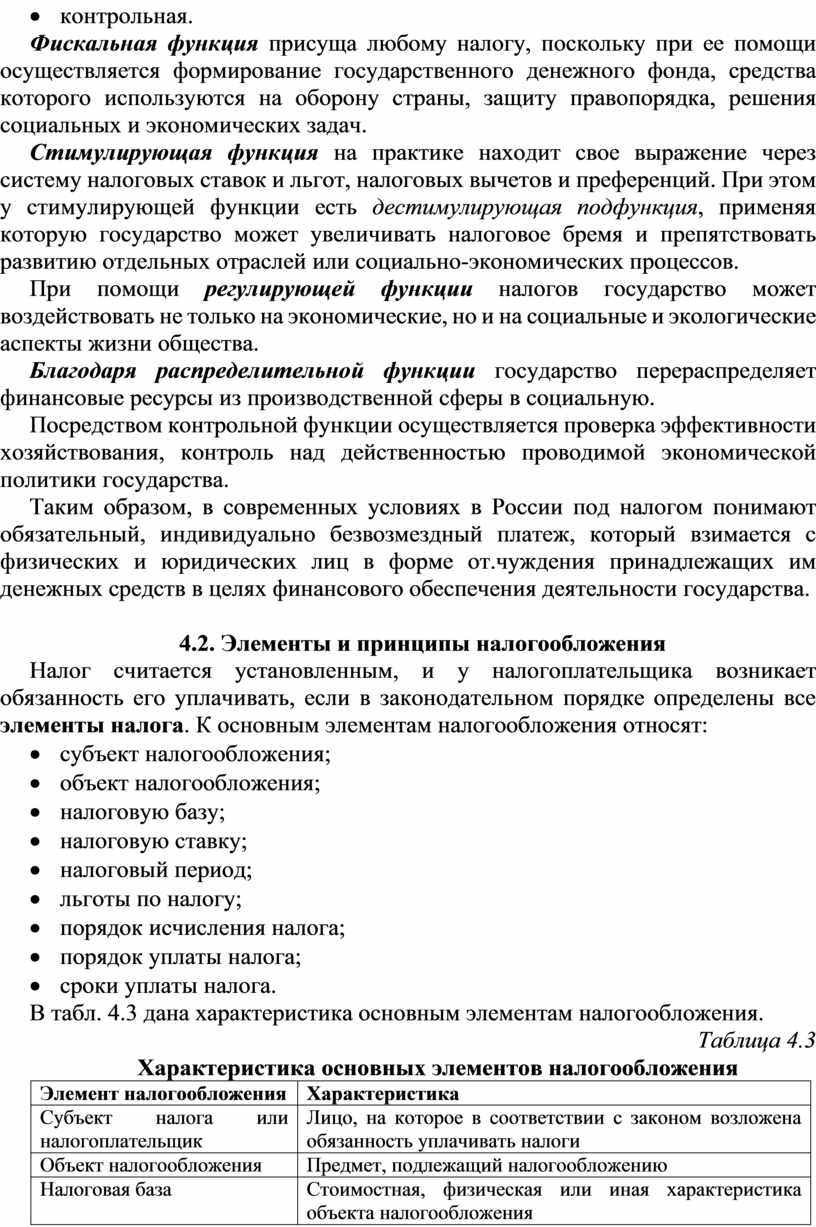

· контрольная.

Фискальная функция присуща любому налогу, поскольку при ее помощи осуществляется формирование государственного денежного фонда, средства которого используются на оборону страны, защиту правопорядка, решения социальных и экономических задач.

Стимулирующая функция на практике находит свое выражение через систему налоговых ставок и льгот, налоговых вычетов и преференций. При этом у стимулирующей функции есть дестимулирующая подфункция, применяя которую государство может увеличивать налоговое бремя и препятствовать развитию отдельных отраслей или социально-экономических процессов.

При помощи регулирующей функции налогов государство может воздействовать не только на экономические, но и на социальные и экологические аспекты жизни общества.

Благодаря распределительной функции государство перераспределяет финансовые ресурсы из производственной сферы в социальную.

Посредством контрольной функции осуществляется проверка эффективности хозяйствования, контроль над действенностью проводимой экономической политики государства.

Таким образом, в современных условиях в России под налогом понимают обязательный, индивидуально безвозмездный платеж, который взимается с физических и юридических лиц в форме от.чуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства.

4.2. Элементы и принципы налогообложения

Налог считается установленным, и у налогоплательщика возникает обязанность его уплачивать, если в законодательном порядке определены все элементы налога. К основным элементам налогообложения относят:

· субъект налогообложения;

· объект налогообложения;

· налоговую базу;

· налоговую ставку;

· налоговый период;

· льготы по налогу;

· порядок исчисления налога;

· порядок уплаты налога;

· сроки уплаты налога.

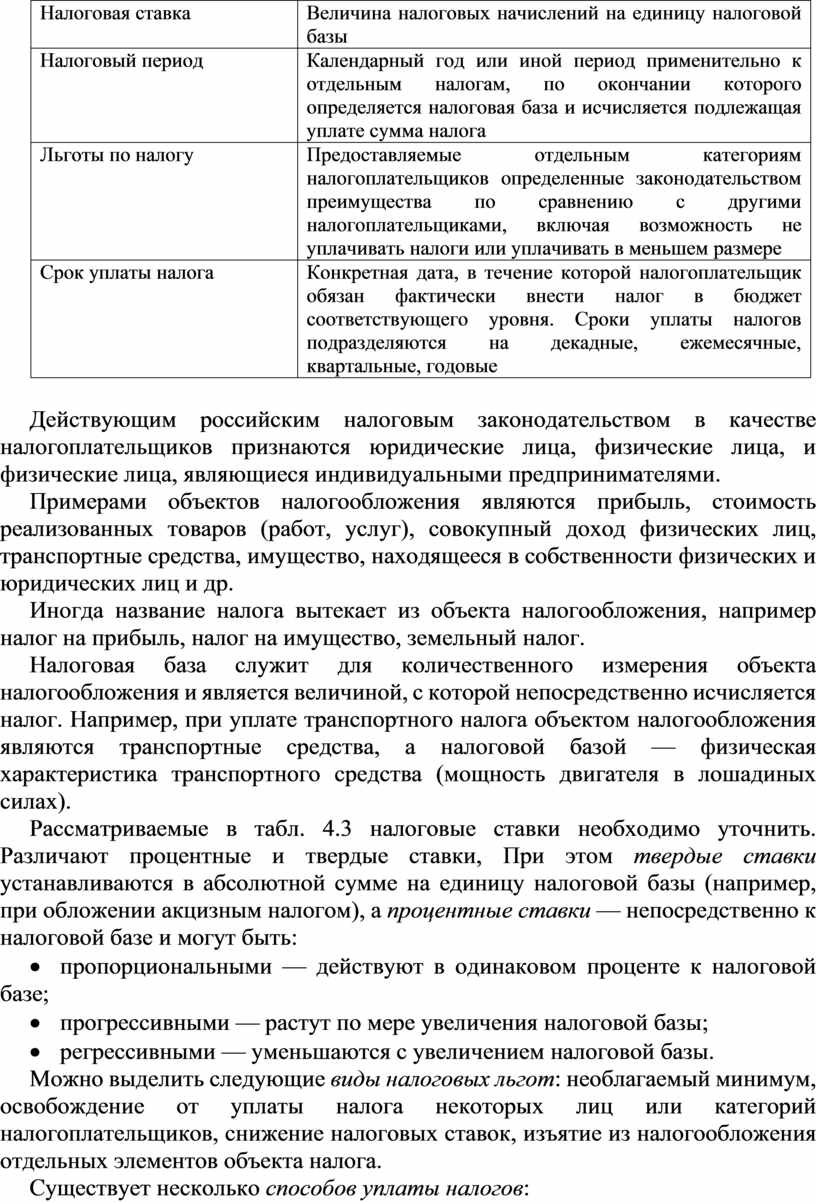

В табл. 4.3 дана характеристика основным элементам налогообложения.

Таблица 4.3

Характеристика основных элементов налогообложения

|

Элемент налогообложения |

Характеристика |

|

Субъект налога или налогоплательщик |

Лицо, на которое в соответствии с законом возложена обязанность уплачивать налоги |

|

Объект налогообложения |

Предмет, подлежащий налогообложению |

|

Налоговая база |

Стоимостная, физическая или иная характеристика объекта налогообложения |

|

Налоговая ставка |

Величина налоговых начислений на единицу налоговой базы |

|

Налоговый период |

Календарный год или иной период применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога |

|

Льготы по налогу |

Предоставляемые отдельным категориям налогоплательщиков определенные законодательством преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налоги или уплачивать в меньшем размере |

|

Срок уплаты налога |

Конкретная дата, в течение которой налогоплательщик обязан фактически внести налог в бюджет соответствующего уровня. Сроки уплаты налогов подразделяются на декадные, ежемесячные, квартальные, годовые |

Действующим российским налоговым законодательством в качестве налогоплательщиков признаются юридические лица, физические лица, и физические лица, являющиеся индивидуальными предпринимателями.

Примерами объектов налогообложения являются прибыль, стоимость реализованных товаров (работ, услуг), совокупный доход физических лиц, транспортные средства, имущество, находящееся в собственности физических и юридических лиц и др.

Иногда название налога вытекает из объекта налогообложения, например налог на прибыль, налог на имущество, земельный налог.

Налоговая база служит для количественного измерения объекта налогообложения и является величиной, с которой непосредственно исчисляется налог. Например, при уплате транспортного налога объектом налогообложения являются транспортные средства, а налоговой базой — физическая характеристика транспортного средства (мощность двигателя в лошадиных силах).

Рассматриваемые в табл. 4.3 налоговые ставки необходимо уточнить. Различают процентные и твердые ставки, При этом твердые ставки устанавливаются в абсолютной сумме на единицу налоговой базы (например, при обложении акцизным налогом), а процентные ставки — непосредственно к налоговой базе и могут быть:

· пропорциональными — действуют в одинаковом проценте к налоговой базе;

· прогрессивными — растут по мере увеличения налоговой базы;

· регрессивными — уменьшаются с увеличением налоговой базы.

Можно выделить следующие виды налоговых льгот: необлагаемый минимум, освобождение от уплаты налога некоторых лиц или категорий налогоплательщиков, снижение налоговых ставок, изъятие из налогообложения отдельных элементов объекта налога.

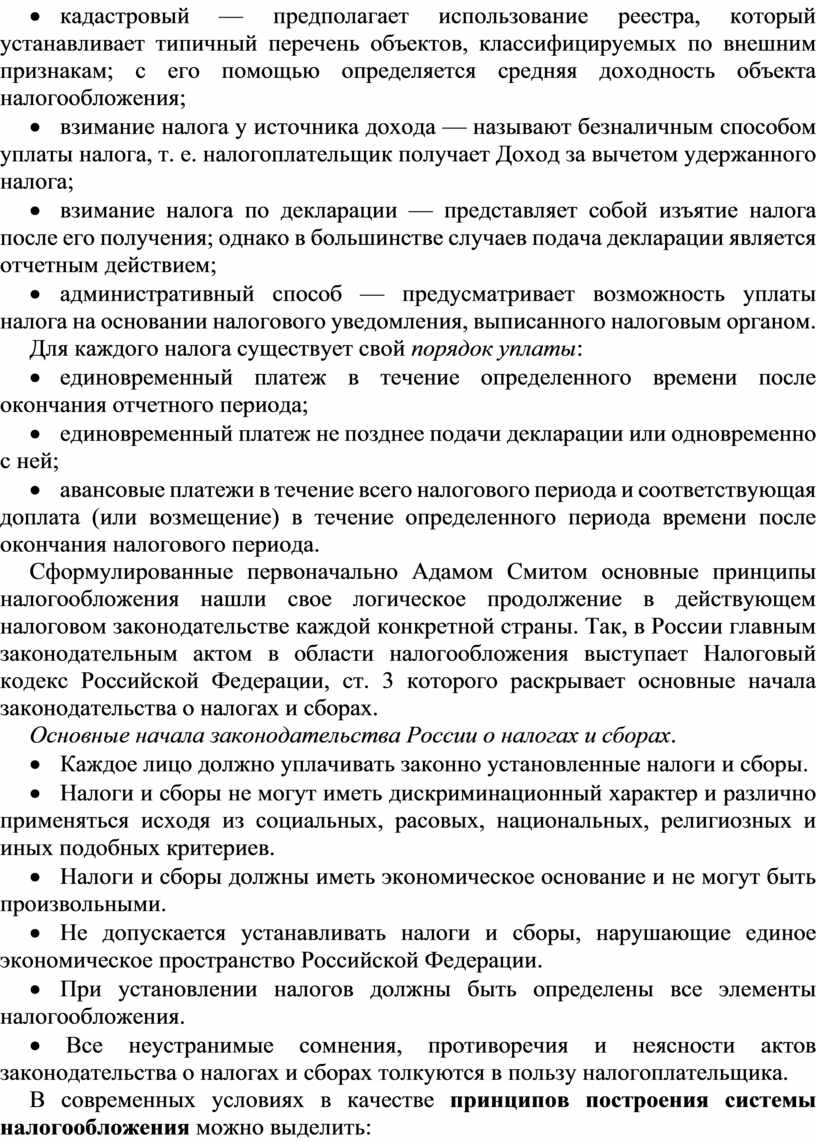

Существует несколько способов уплаты налогов:

· кадастровый — предполагает использование реестра, который устанавливает типичный перечень объектов, классифицируемых по внешним признакам; с его помощью определяется средняя доходность объекта налогообложения;

· взимание налога у источника дохода — называют безналичным способом уплаты налога, т. е. налогоплательщик получает Доход за вычетом удержанного налога;

· взимание налога по декларации — представляет собой изъятие налога после его получения; однако в большинстве случаев подача декларации является отчетным действием;

· административный способ — предусматривает возможность уплаты налога на основании налогового уведомления, выписанного налоговым органом.

Для каждого налога существует свой порядок уплаты:

· единовременный платеж в течение определенного времени после окончания отчетного периода;

· единовременный платеж не позднее подачи декларации или одновременно с ней;

· авансовые платежи в течение всего налогового периода и соответствующая доплата (или возмещение) в течение определенного периода времени после окончания налогового периода.

Сформулированные первоначально Адамом Смитом основные принципы налогообложения нашли свое логическое продолжение в действующем налоговом законодательстве каждой конкретной страны. Так, в России главным законодательным актом в области налогообложения выступает Налоговый кодекс Российской Федерации, ст. 3 которого раскрывает основные начала законодательства о налогах и сборах.

Основные начала законодательства России о налогах и сборах.

· Каждое лицо должно уплачивать законно установленные налоги и сборы.

· Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

· Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

· Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

· При установлении налогов должны быть определены все элементы налогообложения.

· Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В современных условиях в качестве принципов построения системы налогообложения можно выделить:

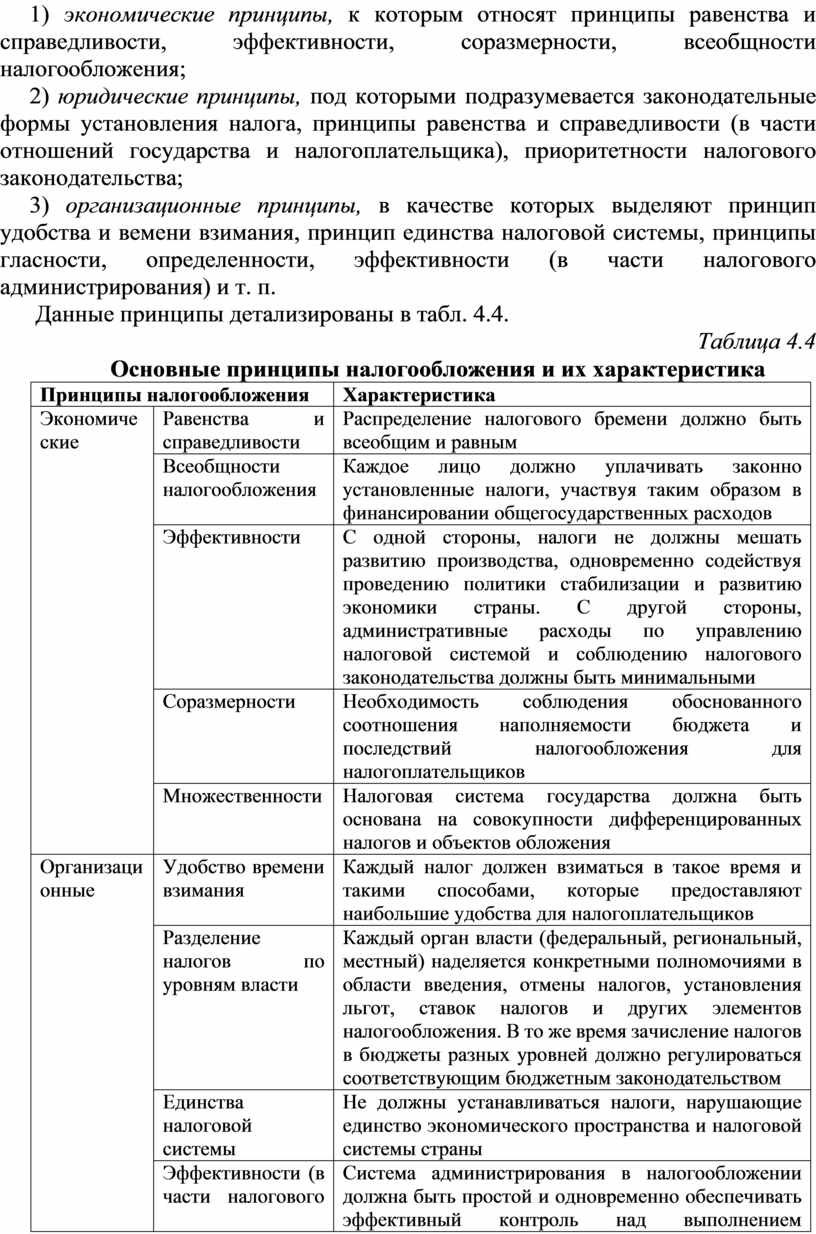

1) экономические принципы, к которым относят принципы равенства и справедливости, эффективности, соразмерности, всеобщности налогообложения;

2) юридические принципы, под которыми подразумевается законодательные формы установления налога, принципы равенства и справедливости (в части отношений государства и налогоплательщика), приоритетности налогового законодательства;

3) организационные принципы, в качестве которых выделяют принцип удобства и вемени взимания, принцип единства налоговой системы, принципы гласности, определенности, эффективности (в части налогового администрирования) и т. п.

Данные принципы детализированы в табл. 4.4.

Таблица 4.4

Основные принципы налогообложения и их характеристика

|

Принципы налогообложения |

Характеристика |

|

|

Экономические |

Равенства и справедливости |

Распределение налогового бремени должно быть всеобщим и равным |

|

Всеобщности налогообложения |

Каждое лицо должно уплачивать законно установленные налоги, участвуя таким образом в финансировании общегосударственных расходов |

|

|

Эффективности |

С одной стороны, налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны. С другой стороны, административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными |

|

|

Соразмерности |

Необходимость соблюдения обоснованного соотношения наполняемости бюджета и последствий налогообложения для налогоплательщиков |

|

|

Множественности |

Налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения |

|

|

Организационные |

Удобство времени взимания |

Каждый налог должен взиматься в такое время и такими способами, которые предоставляют наибольшие удобства для налогоплательщиков |

|

Разделение налогов по уровням власти

|

Каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления льгот, ставок налогов и других элементов налогообложения. В то же время зачисление налогов в бюджеты разных уровней должно регулироваться соответствующим бюджетным законодательством |

|

|

Единства налоговой системы |

Не должны устанавливаться налоги, нарушающие единство экономического пространства и налоговой системы страны |

|

|

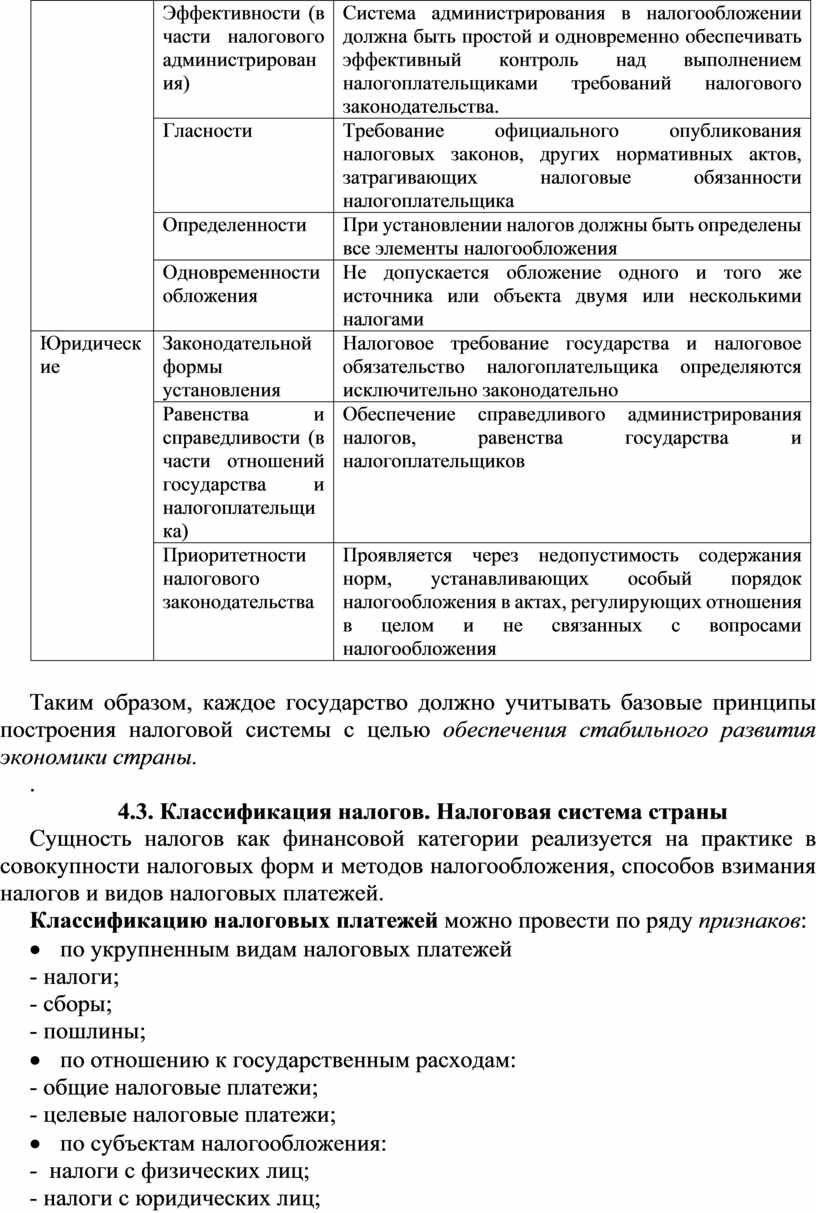

Эффективности (в части налогового администрирования) |

Система администрирования в налогообложении должна быть простой и одновременно обеспечивать эффективный контроль над выполнением налогоплательщиками требований налогового законодательства. |

|

|

Гласности

|

Требование официального опубликования налоговых законов, других нормативных актов, затрагивающих налоговые обязанности налогоплательщика |

|

|

Определенности |

При установлении налогов должны быть определены все элементы налогообложения |

|

|

Одновременности обложения

|

Не допускается обложение одного и того же источника или объекта двумя или несколькими налогами |

|

|

Юридические

|

Законодательной формы установления |

Налоговое требование государства и налоговое обязательство налогоплательщика определяются исключительно законодательно |

|

Равенства и справедливости (в части отношений государства и налогоплательщика) |

Обеспечение справедливого администрирования налогов, равенства государства и налогоплательщиков |

|

|

Приоритетности налогового законодательства |

Проявляется через недопустимость содержания норм, устанавливающих особый порядок налогообложения в актах, регулирующих отношения в целом и не связанных с вопросами налогообложения |

|

Таким образом, каждое государство должно учитывать базовые принципы построения налоговой системы с целью обеспечения стабильного развития экономики страны.

.

4.3. Классификация налогов. Налоговая система страны

Сущность налогов как финансовой категории реализуется на практике в совокупности налоговых форм и методов налогообложения, способов взимания налогов и видов налоговых платежей.

Классификацию налоговых платежей можно провести по ряду признаков:

· по укрупненным видам налоговых платежей

- налоги;

- сборы;

- пошлины;

· по отношению к государственным расходам:

- общие налоговые платежи;

- целевые налоговые платежи;

· по субъектам налогообложения:

- налоги с физических лиц;

- налоги с юридических лиц;

- смешанные налоги;

· по уровням власти и управления:

- федеральные налоги и сборы;

- региональные налоги и сборы;

- местные налоги и сборы;

· по способам взимания:

- прямые;

- косвенные;

· по бухгалтерским источникам уплаты:

- налоги, относимые на себестоимость продукции, на финансовый результат, с чистой прибыли, на оплату труда.

Можно выделить и другие классификационные признаки, например по порядку и срокам уплаты (единовременные, регулярные, фактические, авансовые); по форме уплаты (натуральные и денежные), по признаку постоянства (обыкновенные и чрезвычайные, например военный налог, введенный в России в 1942 г. И до 1946 г.).

Рассмотрим основные классификационные группы налоговых платежей в России.

В зависимости от уровня власти, который устанавливает, изменяет и отменяет налоги, они получают следующий статус.

1. Федеральные налоги. Устанавливаются Налоговым кодексом РФ и взимаются на всей территории страны. В соответствии со ст. 13 НК РФ к ним относят:

· налог на добавленную стоимость;

· акцизы;

· налог на доходы физических лиц;

· налог на прибыль организаций;

· налог на добычу полезных ископаемых;

· водный налог;

· сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

· государственная пошлина;

· налог на дополнительный доход от добычи углеводородного сырья.

Несмотря на федеральный статус названных налоговых платежей, наиболее крупные из них в порядке межбюджетных отношений зачисляются не только в федеральный, но и в нижестоящие бюджеты.

2. Региональные налоги. В соответствии со ст. 14 Налогового кодекса РФ к ним относят:

· налог на имущество организаций;

· транспортный налог;

· налог на игорный бизнес.

Органы власти субъектов Федерации устанавливают по этим платежам налоговые льготы (не выше предельных размеров рекомендуемых НК РФ перечня), налоговые ставки (в пределах установленных НК РФ). Данные налоги поступают в бюджеты субъектов РФ.

3. Местные налоги. Вводятся местными представительными органами власти соответствующими решениями и поступают в местные бюджеты. В соответствии со ст. 15 Налогового кодекса РФ к ним относят:

· налог на имущество физических лиц;

· земельный налог;

· торговый сбор.

Органы местного самоуправления устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого НК РФ перечня), налоговые ставки (не выше предельных размеров, установленных НК РФ).

Кроме того, Налоговый кодекс РФ предусматривает введение специальных налоговых режимов — льготной системы налогообложения (преимущественно для малого бизнеса), предполагающей замену единым налогом в той или иной форме наиболее крупных налогов, установленных в рамках общего режима налогообложения. К ним относятся:

· система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

· упрощенная система налогообложения;

· патентная система налогообложения;

· автоматизированная упрощенная система налогообложения (в порядке эксперимента) и др.;

· налог на профессиональный доход (в порядке эксперимента).

По способу взимания налоги подразделяются на прямые и косвенные.

Прямыми считаются налоги, которые взимаются непосредственно с доходов, имущества и ресурсов в процессе их накопления и использования; подразделяются на реальные, и подоходные.

Косвенные налоги включаются в продажные цены товаров, перекладываются на покупателей и оплачиваются за счет их доходов (налоги на потребление).

Налоговая система — это совокупность налоговых форм и видов налоговых платежей, элементов, принципов и методов налогообложения, а также прав, обязанностей и ответственности субъектов налоговых отношений.

В каждом государстве в соответствии с его административнотерриториальным устройством в структуре налоговой системы выделяются общегосударственный и территориальный уровни. В государствах с федеративным устройством (примером выступают такие государства, как Россия, США, Германия) уровни налоговой системы включают федеральный, региональный (субъектов Федерации) и местный.

Посредством налоговой системы реализуются две основные функции налогов: фискальная и регулирующая. Главная задача налоговой системы — обеспечить государство в целом и каждое территориальное образование в частности денежными средствами.

Выделяют два основных требования, характеризующих эффективную налоговую систему:

1) рациональность, которая реализуется посредством:

· единой законодательной базы и централизованного управления;

· целесообразного количества налогов;

· минимального количества нормативных документов, определяющих порядок взимания налогов и контроля над их уплатой;

· правового механизма регулирования всех элементов налоговой системы;

2) стабильность, т, е. сохранение установленных режимов налогообложения в рамках начавшегося финансового года.

Основными элементами налоговой системы являются:

· виды налогов, законодательно принятые в государстве органами законодательной власти государства;

· субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

· органы государственной власти и местного самоуправления как институты власти, которые наделены полномочиями в сфере налогообложения (по изъятию налогов с субъектов налога и установлению контроля над уплатой налогов налогоплательщиками);

· законодательная база (Налоговый кодекс, законы, постановления, распоряжения, инструкции) по налогообложению, правам обязанностям и ответственности субъектов налога.

Система налогов — это основанная на налоговых отношения, совокупность налоговых платежей в определенной комбинации, по классификационным группам и видам.

Под налогообложением понимается законодательно установленный процесс организации порядка взимания налогов: их исчисления, уплаты и контроля со стороны налоговых органов.

Субъектами налогообложения выступают налогоплательщики, налоговые агенты и органы, осуществляющие налоговый контроль.

Налогоплательщиками являются организации (юридические лица) и физические лица, на которые возложена обязанность уплачивать установленные налоги.

Налоговые агенты — это лица (преимущественно организации), на которых возложены обязанности по исчислению, удержанию у налогоплательщиков и перечислению в бюджет определенных налогов.

Основным документом в современной России, регулирующим налоговые взаимоотношения с 1999 г., выступает Налоговый кодекс РФ. Он решает следующие важнейшие задачи:

· построение стабильной, единой для российского государства налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового пространства;

· развитие налогового федерализма, позволяющего обеспечить федеральный бюджет, а также региональные и местные бюджеты закрепленными за ними и гарантированными налоговыми источниками доходами;

· создание налоговой системы, обеспечивающей достижение баланса общегосударственных и частных интересов;

· снижение общего налогового бремени и уменьшение числа налогов;

· формирование единой налоговой правовой базы;

· совершенствование системы ответственности плательщиков за нарушение налогового законодательства.

Налоговым кодексом РФ определяются также полномочия органов власти различных уровней в области налогообложения.

Налоговая система Российской Федерации имеет трехуровневый характер и в соответствии с НК РФ налоги подразделяются на федеральные, региональные и местные.

Список налогов России является закрытым. Это означает, что никакой орган власти, за исключением Федерального Собрания Российской Федерации, не может изменить перечень налогов и ввести налог, не предусмотренный перечнем.

В России Налоговый кодекс РФ устанавливает систему налогов сборов, а также общие принципы налогообложения и сборов.

Он состоит их двух частей. В первой части НК РФ определена система законодательства о налогах и сборах и последовательно установлены:

· виды налогов и сборов, взимаемых в Российской Федерации;

· основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

· права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений;

· формы и методы налогового контроля; ответственность за совершение налоговых правонарушений.

Вторая часть НК РФ посвящена конкретным налогам и сборам.

4.4. Налоги, уплачиваемые физическими лицами

в Российской Федерации

Физические лица являются плательщиками ряда налогов, при этом НДФЛ (налог на доходы физических лиц) является самым распространенным. Такой налог уплачивается от общей суммы доходов физического лица, при этом его уплачивают все граждане России, являющиеся налоговыми резидентами (в том числе и военнослужащие, проходящие службу за границей, и сотрудники органов государственной и муниципальной власти, командированные на работу за пределы России).

Согласно ст. 207 НК РФ, НДФЛ уплачивают и нерезиденты, которые получают доход от источников, расположенных в нашей стране.

Большую роль в налогообложении доходов физических лиц играют налоговые агенты, в обязанности которых входит расчет, удержание и уплата налога в бюджет государства.

Обычно налог на доходы физических лиц уплачивается по ставке 13 %, но если совокупный доход физического лица за календарный год превысил 5 млн руб., то с суммы превышения уже взимается 15 %, однако есть и иные ставки для разных видов доходов. Так, например, по ставке 35 % налог взимается с выигрышей в лотерею (проводимых в целях рекламы товаров, работ, услуг) и денежных призов в сумме свыше 4000 рублей. По ставке 30 % взимается с доходов нерезидентов России, но если нерезиденты получили доход 3 виде дивидендов от долевого участия в деятельности российских организаций, ставка НДФЛ составит 15 %. По ставке 9 % этот налог уплачивают резиденты с доходов по ценным бумагам, выпущенных российскими организациями до 1 января 2007 г.

Законодательством предусмотрены разнообразные вычеты из доходов граждан, уменьшающие налогооблагаемую базу (табл. 4.5).

Таблица 4.5

Основные налоговые вычеты по НДФЛ

|

Вид вычета |

Характеристика |

|

|

Стандартные

|

1400 рублей |

Семьи, родившие первого и второго детей |

|

3000 рублей |

Родители, имеющие третьего ребенка и последующих детей |

|

|

12 000 руб. для родителей

|

На детей инвалидов до 18 лет (24 лет при очной форме обучения)

|

|

|

Социальные |

Не более 25 % от налоговой базы |

Пожертвования в размере затрат |

|

Не более 120 тыс. руб. в год |

Оплатили свое обучение |

|

|

Не более 120 тыс. руб. |

Расходы на лечение себя, близких родственников, в том числе и несовершеннолетних детей |

|

|

Лимит 120 тыс. руб., учитываются взносы на негосударственное пенсионное обеспечение, страхование жизни и накопительную пенсию |

Страховка |

|

|

Не более 120 тыс. руб. |

Независимая оценка квалификации |

|

|

Имущественные

|

В размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли (долей) в указанном имуществе, не превышающем в целом 1 млн руб. В размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного недвижимого имущества, не превышающем в целом 250 000 руб. В размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 руб. и др. |

|

|

Инвестиционные

|

Вычет в связи с внесением личных средств на индивидуальный инвестиционный счет; вычет в размере дохода от операций по индивидуальному инвестиционному счету; вычет по доходу от продажи ценных бумаг |

|

|

Профессиональные |

Распространяется этот вычет на людей: занимающихся изобретательством; создающих литературные произведения; работающих в качестве подрядчика. Размер вычета зависит от суммы затрат при условии их подтверждения |

|

Данные, представленные в табл. 4.5, не отражают все видовое разнообразие действующих налоговых вычетов, а затрагивают лишь основные и часто применяемые.

Так, социальные налоговые вычеты предоставляются в размере фактически понесенных затрат, но в совокупности не более 120 тыс. руб. С 2022 г. введен также вычет на физкультурно-оздоровительные услуги, но необходимо чтобы организация, предоставляющая данные услуги, была включена в специальный перечень организаций (сайт Министерства спорта РФ).

Датой фактического получения дохода является день выплаты дохода (денежная форма доходов), день передачи доходов в натуральной форме, день приобретения товаров, работ, услуг, ценных бумаг (при получении доходов в виде материальной выгоды). При этом для налогообложения доходов в натуральной форме берется их рыночная стоимость.

Если физическое лицо имеет иные источники дохода, помимо заработной платы, то необходимо заплатить налог самостоятельно. При этом есть перечень доходов, который не облагается НДФЛ:

· пособия по безработице, беременности и родам;

· пенсии и законодательно установленные компенсационные выплаты;

· алименты, доходы в виде грантов, стипендии, наследство и др.

Важным по данному налогу является заполнение декларации. Так, если была продажа квартиры, которой вы владели недолго (до трех лет, а в иных случаях до пяти лет), то нужно в срок до 30 апреля следующего за отчетным годом подать налоговую декларацию в налоговую инспекцию, где будет указано, с каких доходов не уплачен НДФЛ. Но чаще всего декларацию подают не для уплаты НДФЛ, а для возврата уплаченного.

Если в течение календарного года физическое лицо осуществляет разнообразные траты, подходящие под требования табл. 4.5 (расходы на лечение, образование, покупка жилья и др.), то можно воспользоваться налоговым вычетом.

Вся необходимая информация по налогу на доходы физических лиц и вопросам заполнения налоговой декларации представлена на официальном сайте Федеральной налоговой службы www.nalog.ru.

Все физические лица имеют в собственности разнообразное имущество, при этом данное имущество является и объектом налогообложения. Выделяют три имущественных налога, где плательщиками могут выступать физические лица:

· налог на имущество физических лиц;

· транспортный налог;

· земельный налог.

Если в вашей собственности находится дом, квартира, комната, садовый дом, гараж или какое-то другое помещение, то в соответствии с действующим налоговым законодательством Российской Федерации необходимо уплачивать налог на имущество физических лиц. При этом общее имущество собственников жилья (крыши, лестницы и чердаки) не являются объектами налогообложения. Если до недавнего времени стоимость объекта недвижимости определялась исходя из инвентаризационной стоимости (ее можно узнать в местном БТИ — бюро технической инвентаризации), то с 1 января 2020 г. все субъекты Российской Федерации должны осуществлять расчет по кадастровой стоимости.

Узнать кадастровую стоимость объекта недвижимости можно, введя кадастровый номер объекта на сайте ФНС, а если номер не известен, то воспользоваться справочной информацией на сайте Росреестра.

Рассчитать налог по кадастровой стоимости (Нк) можно по формуле

Нк =(КС-НВ)*РД*СтН, (4.1)

где КС — кадастровая стоимость; РД — размер доли; СтН — ставка налога; НВ — налоговый вычет.

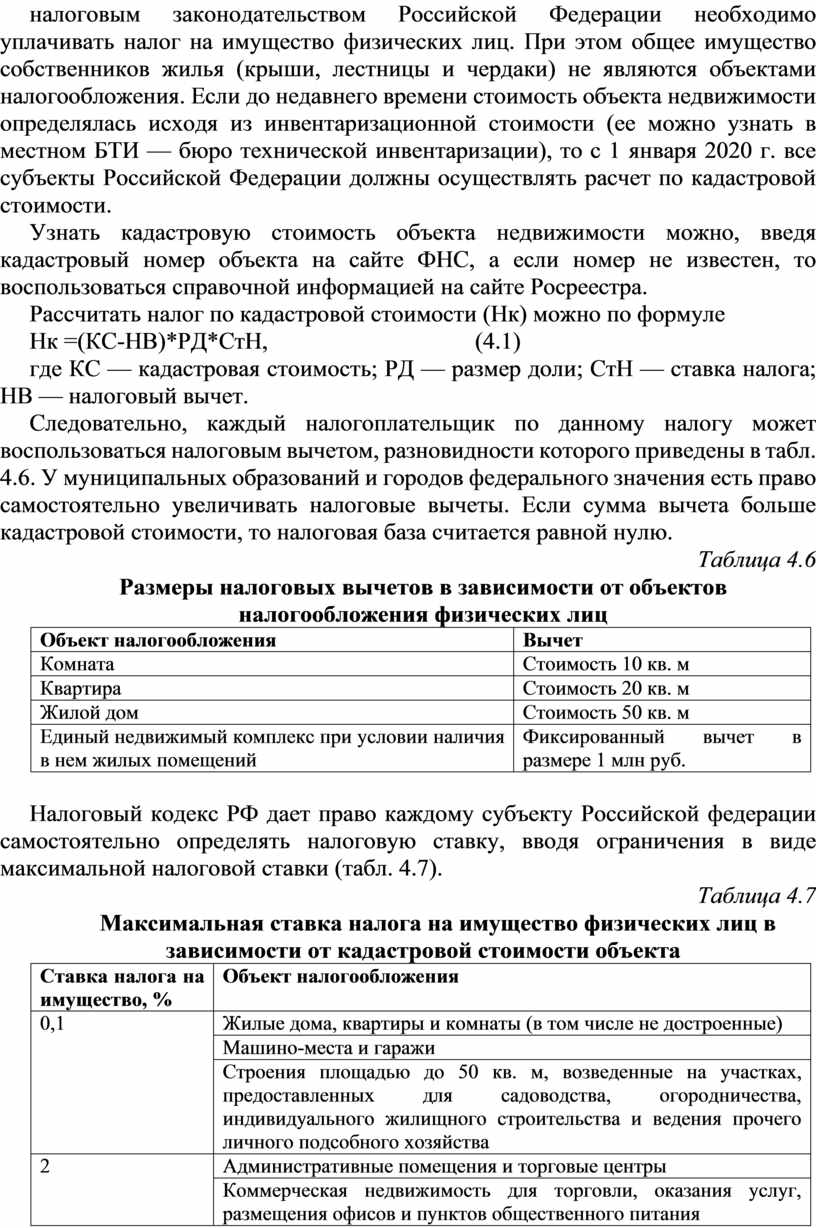

Следовательно, каждый налогоплательщик по данному налогу может воспользоваться налоговым вычетом, разновидности которого приведены в табл. 4.6. У муниципальных образований и городов федерального значения есть право самостоятельно увеличивать налоговые вычеты. Если сумма вычета больше кадастровой стоимости, то налоговая база считается равной нулю.

Таблица 4.6

Размеры налоговых вычетов в зависимости от объектов налогообложения физических лиц

|

Объект налогообложения |

Вычет |

|

Комната |

Стоимость 10 кв. м |

|

Квартира |

Стоимость 20 кв. м |

|

Жилой дом |

Стоимость 50 кв. м |

|

Единый недвижимый комплекс при условии наличия в нем жилых помещений |

Фиксированный вычет в размере 1 млн руб. |

Налоговый кодекс РФ дает право каждому субъекту Российской федерации самостоятельно определять налоговую ставку, вводя ограничения в виде максимальной налоговой ставки (табл. 4.7).

Таблица 4.7

Максимальная ставка налога на имущество физических лиц в зависимости от кадастровой стоимости объекта

|

Ставка налога на имущество, % |

Объект налогообложения |

|

0,1 |

Жилые дома, квартиры и комнаты (в том числе не достроенные) |

|

Машино-места и гаражи |

|

|

Строения площадью до 50 кв. м, возведенные на участках, предоставленных для садоводства, огородничества, индивидуального жилищного строительства и ведения прочего личного подсобного хозяйства |

|

|

2 |

Административные помещения и торговые центры |

|

Коммерческая недвижимость для торговли, оказания услуг, размещения офисов и пунктов общественного питания |

|

|

Имущество стоимостью свыше 300 млн руб |

|

|

0,5 |

Другие объекты налогообложения, не входящие в первые две группы |

По данному налогу имеются льготы для разных налогоплательщиков. Приведем лишь некоторые из них, которые могут быть актуальны в рамках изучения дисциплины «Основы финансовой грамотности». Так, от налога освобождены:

· граждане с приобретенной инвалидностью 1-й и 2-й групп, а также инвалиды с детства;

· граждане, занятые творческой деятельностью, работающие в специально оборудованных для такого рода занятий помещениях (например, ателье, выставки);

· собственники строений площадью до 50 кв. м, возведенных на участках, предоставленных для садоводства, огородничества и прочего подсобного хозяйства, результаты которого используются в личных целях.

В законодательстве установлено, что применить право на льготу можно только к одному объекту в каждой из групп недвижимого имущества. Предоставленные льготы носят заявительный характер, это означает, что гражданин должен обратиться в территориальный налоговый орган с заявлением на льготу и подтверждающими льготу документами.

Узнать об исчисленной сумме налога можно из уведомления, которое ежегодно Федеральная налоговая служба рассылает налогоплательщикам, а при наличии личного кабинета налогоплательщика налоговое уведомление придет в электронном виде.

Срок уплаты для налога на имущество физических лиц за предыдущий год установлен до 1 декабря текущего года.

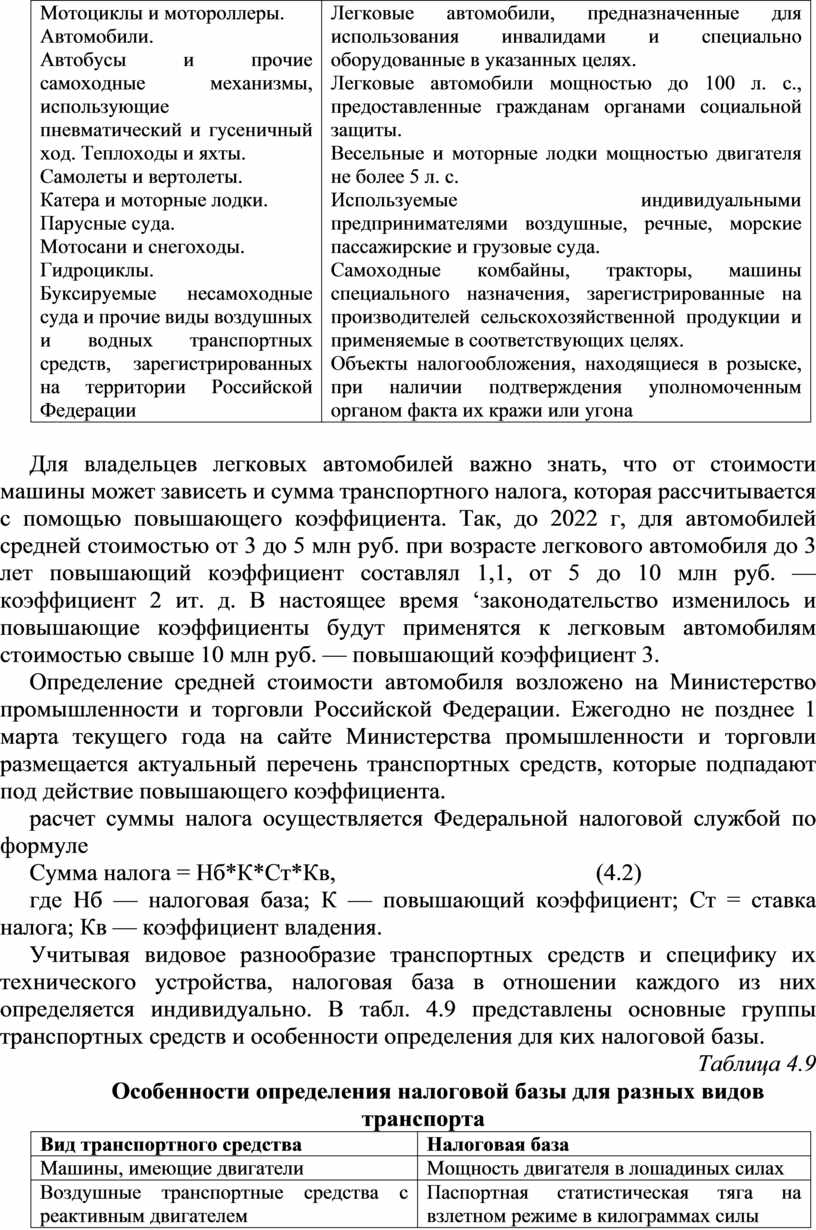

Если физическое лицо является автовладельцем, то первоначально необходимо определить, облагается ли транспортным налогом данное транспортное средство. Воспользуемся информацией табл. 4.8 для определения, является ли транспортное средство объектом налогообложения.

Таблица 4.8

Определение объекта налогообложения транспортным налогом

|

Облагаются |

Не облагаются |

|

Мотоциклы и мотороллеры. Автомобили. Автобусы и прочие самоходные механизмы, использующие пневматический и гусеничный ход. Теплоходы и яхты. Самолеты и вертолеты. Катера и моторные лодки. Парусные суда. Мотосани и снегоходы. Гидроциклы. Буксируемые несамоходные суда и прочие виды воздушных и водных транспортных средств, зарегистрированных на территории Российской Федерации |

Легковые автомобили, предназначенные для использования инвалидами и специально оборудованные в указанных целях. Легковые автомобили мощностью до 100 л. с., предоставленные гражданам органами социальной защиты. Весельные и моторные лодки мощностью двигателя не более 5 л. с. Используемые индивидуальными предпринимателями воздушные, речные, морские пассажирские и грузовые суда. Самоходные комбайны, тракторы, машины специального назначения, зарегистрированные на производителей сельскохозяйственной продукции и применяемые в соответствующих целях. Объекты налогообложения, находящиеся в розыске, при наличии подтверждения уполномоченным органом факта их кражи или угона |

Для владельцев легковых автомобилей важно знать, что от стоимости машины может зависеть и сумма транспортного налога, которая рассчитывается с помощью повышающего коэффициента. Так, до 2022 г, для автомобилей средней стоимостью от 3 до 5 млн руб. при возрасте легкового автомобиля до 3 лет повышающий коэффициент составлял 1,1, от 5 до 10 млн руб. — коэффициент 2 ит. д. В настоящее время ‘законодательство изменилось и повышающие коэффициенты будут применятся к легковым автомобилям стоимостью свыше 10 млн руб. — повышающий коэффициент 3.

Определение средней стоимости автомобиля возложено на Министерство промышленности и торговли Российской Федерации. Ежегодно не позднее 1 марта текущего года на сайте Министерства промышленности и торговли размещается актуальный перечень транспортных средств, которые подпадают под действие повышающего коэффициента.

расчет суммы налога осуществляется Федеральной налоговой службой по формуле

Сумма налога = Нб*К*Ст*Кв, (4.2)

где Нб — налоговая база; К — повышающий коэффициент; Ст = ставка налога; Кв — коэффициент владения.

Учитывая видовое разнообразие транспортных средств и специфику их технического устройства, налоговая база в отношении каждого из них определяется индивидуально. В табл. 4.9 представлены основные группы транспортных средств и особенности определения для ких налоговой базы.

Таблица 4.9

Особенности определения налоговой базы для разных видов транспорта

|

Вид транспортного средства |

Налоговая база |

|

Машины, имеющие двигатели |

Мощность двигателя в лошадиных силах |

|

Воздушные транспортные средства с реактивным двигателем |

Паспортная статистическая тяга на взлетном режиме в килограммах силы |

|

Буксируемый и прочий несамоходный водный транспорт |

Валовая вместимость в регистровых тоннах |

|

Воздушные и водные транспортные средства без двигателя |

Единица транспортного средства

|

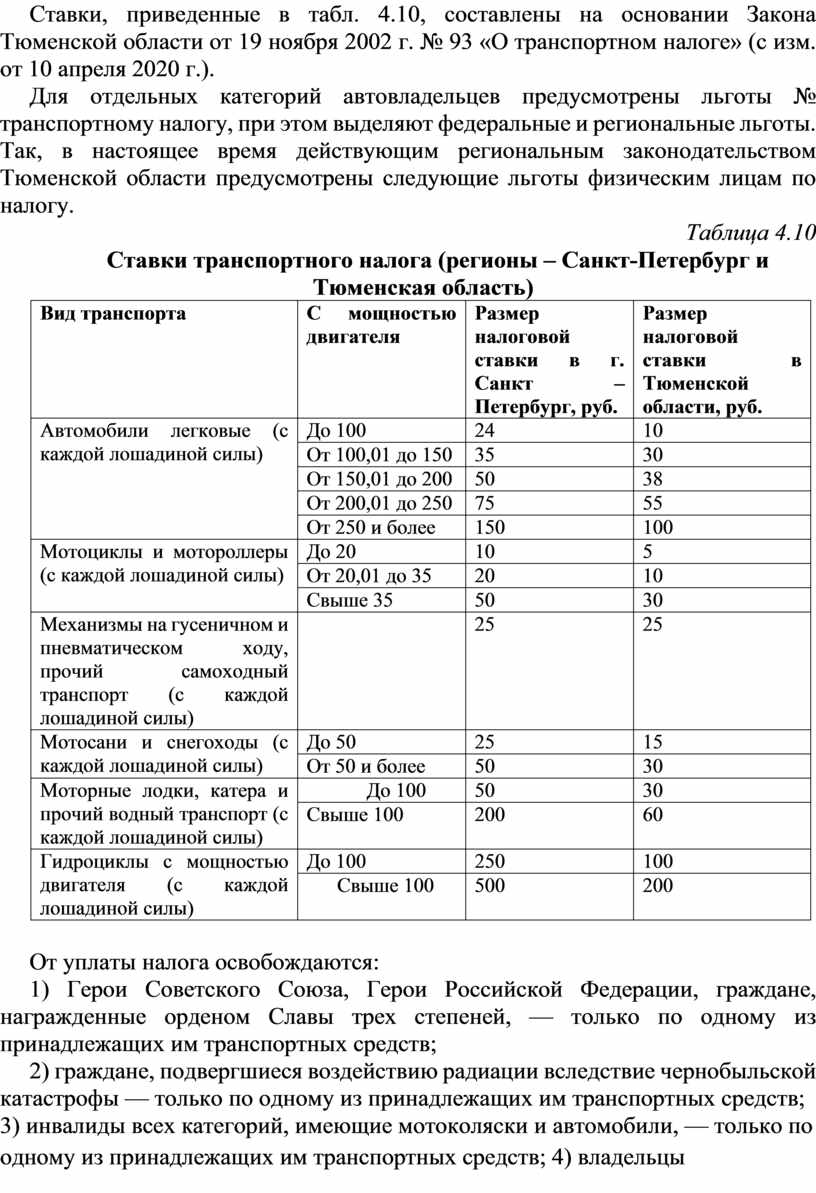

Базовые ставки по транспортному налогу установлены Налоговым кодексом РФ (ст. 361) и могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в десять раз. Ставки, приведенные в табл. 4.10, составлены на основании Закона «О транспортном налоге» от 4 ноября 2002 г. № 487-53 (в ред. Закона Санкт Петербурга от 29 июля 2020 г. № 377-90) и Закона Тюменской области от 19 ноября 2002 г. № 93 «О транспортном налоге»,

Ставки, приведенные в табл. 4.10, составлены на основании Закона Тюменской области от 19 ноября 2002 г. № 93 «О транспортном налоге» (с изм. от 10 апреля 2020 г.).

Для отдельных категорий автовладельцев предусмотрены льготы № транспортному налогу, при этом выделяют федеральные и региональные льготы. Так, в настоящее время действующим региональным законодательством Тюменской области предусмотрены следующие льготы физическим лицам по налогу.

Таблица 4.10

Ставки транспортного налога (регионы – Санкт-Петербург и Тюменская область)

|

Вид транспорта |

С мощностью двигателя |

Размер налоговой ставки в г. Санкт – Петербург, руб. |

Размер налоговой ставки в Тюменской области, руб. |

|

Автомобили легковые (с каждой лошадиной силы) |

До 100 |

24 |

10 |

|

От 100,01 до 150 |

35 |

30 |

|

|

От 150,01 до 200 |

50 |

38 |

|

|

От 200,01 до 250 |

75 |

55 |

|

|

От 250 и более |

150 |

100 |

|

|

Мотоциклы и мотороллеры (с каждой лошадиной силы) |

До 20 |

10 |

5 |

|

От 20,01 до 35 |

20 |

10 |

|

|

Свыше 35 |

50 |

30 |

|

|

Механизмы на гусеничном и пневматическом ходу, прочий самоходный транспорт (с каждой лошадиной силы) |

|

25 |

25 |

|

Мотосани и снегоходы (с каждой лошадиной силы) |

До 50 |

25 |

15 |

|

От 50 и более |

50 |

30 |

|

|

Моторные лодки, катера и прочий водный транспорт (с каждой лошадиной силы) |

До 100 |

50 |

30 |

|

Свыше 100 |

200 |

60 |

|

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы) |

До 100 |

250 |

100 |

|

Свыше 100 |

500 |

200 |

От уплаты налога освобождаются:

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, — только по одному из принадлежащих им транспортных средств;

2) граждане, подвергшиеся воздействию радиации вследствие чернобыльской катастрофы — только по одному из принадлежащих им транспортных средств;

3) инвалиды всех категорий, имеющие мотоколяски и автомобили, — только по одному из принадлежащих им транспортных средств; 4) владельцы моторных лодок с двигателем мощностью не более 10 л. с., или 7,4 кВт, — только по одной из принадлежащих им моторных лодок;

5) физические лица — владельцы легковых автомобилей мощностью двигателя до 100 л. с. включительно, только по одному из принадлежащих им транспортных средств;

6) физические лица — владельцы мотоциклов и мотороллеров отечественного производства и производства стран СНГ, только по одному из принадлежащих им транспортных средств;

7) один из родителей (усыновителей), опекун, попечитель в многодетной семье — за один легковой автомобиль мощностью двигателя до 150 л. с. включительно;

8) один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за один легковой автомобиль мощностью двигателя до 150 л. с. Включительно;

9) один из опекунов инвалида с детства, признанного судом недееспособным, — за один легковой автомобиль с мощностью двигателя до 150 л. с. включительно;

10) физические лица — владельцы электромобилей мощностью двигателя до 150 л. с. включительно, только по одному из принадлежащих им транспортных средств.

Рассматривая налоговые льготы города федерального значения Санкт-Петербурга необходимо обратиться к закону Санкт-Петербурга «О налоговых льготах». Льготы по транспортному налогу наряду с другими категориями граждан имеют пенсионеры или граждане, достигшие возраста 60 и 55 лет (для мужчин и женщин соответственно) за одно транспортное средство, при условии, что указанным транспортным средством является мотоцикл или мотороллер, а также за одно транспортное средство, при условии, что указанным транспортным средством является автомобиль легковой с мощностью двигателя до 150 лошадиных сил включительно, катер, моторная лодка или другое водное транспортное средство с мощностью двигателя до 30 лошадиных сил включительно.

При этом существуют федеральные льготы для физических лиц.

Так, не облагаются транспортным налогом следующие транспортные средства, принадлежащие физическим лицам:

· весельные и моторные лодки (мощностью двигателя не более 5 л. с.);

· специально оборудованные легковые автомобили, предназначенные для использования инвалидами, а также легковые автомобили мощностью двигателя до 100 л. с., полученные или приобретенные через органы социальной защиты населения;

· тракторы, самоходные комбайны всех марок, специальные автомашины;

· транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

Обязанность уплачивать транспортный налог прекращается:

· в связи с полной оплатой начисленного налога;

· в связи со смертью налогоплательщика;

· в случае возникновения права на льготу по налогу;

· в случае угона автотранспортного средства.

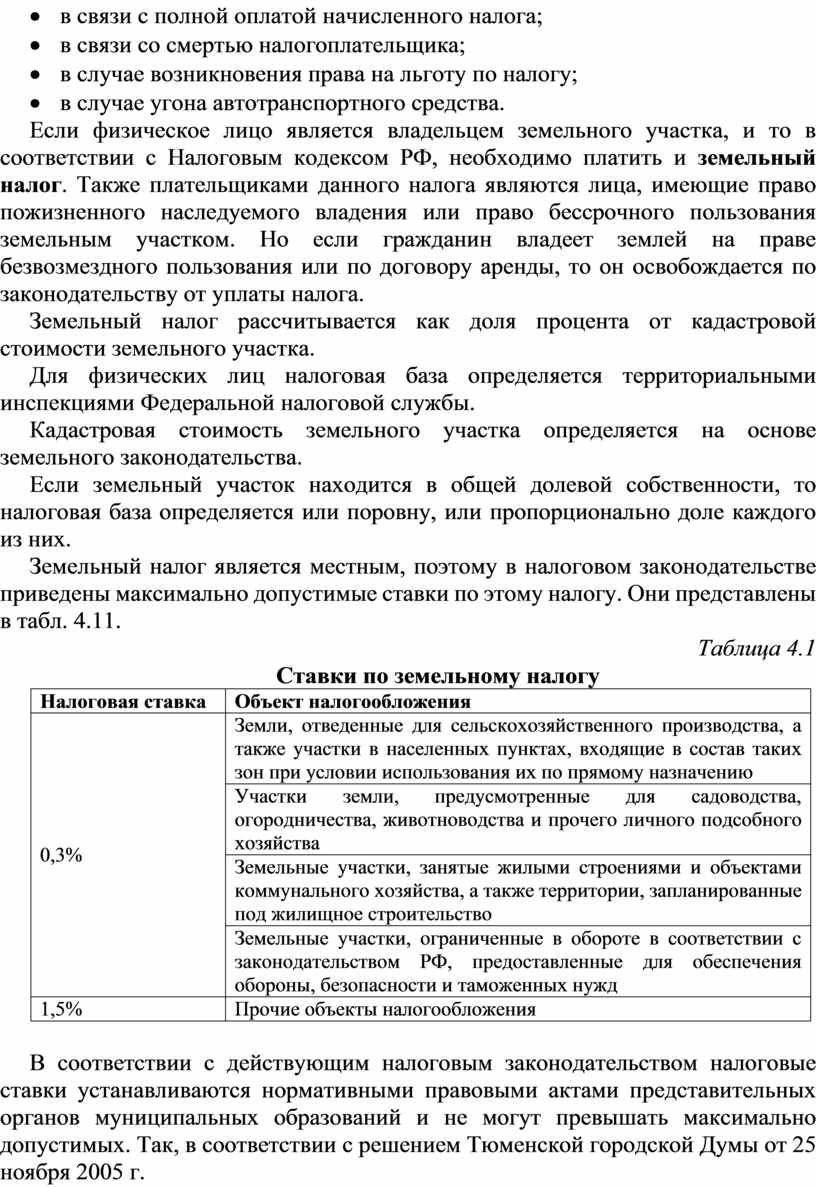

Если физическое лицо является владельцем земельного участка, и то в соответствии с Налоговым кодексом РФ, необходимо платить и земельный налог. Также плательщиками данного налога являются лица, имеющие право пожизненного наследуемого владения или право бессрочного пользования земельным участком. Но если гражданин владеет землей на праве безвозмездного пользования или по договору аренды, то он освобождается по законодательству от уплаты налога.

Земельный налог рассчитывается как доля процента от кадастровой стоимости земельного участка.

Для физических лиц налоговая база определяется территориальными инспекциями Федеральной налоговой службы.

Кадастровая стоимость земельного участка определяется на основе земельного законодательства.

Если земельный участок находится в общей долевой собственности, то налоговая база определяется или поровну, или пропорционально доле каждого из них.

Земельный налог является местным, поэтому в налоговом законодательстве приведены максимально допустимые ставки по этому налогу. Они представлены в табл. 4.11.

Таблица 4.1

Ставки по земельному налогу

|

Налоговая ставка |

Объект налогообложения |

|

0,3% |

Земли, отведенные для сельскохозяйственного производства, а также участки в населенных пунктах, входящие в состав таких зон при условии использования их по прямому назначению |

|

Участки земли, предусмотренные для садоводства, огородничества, животноводства и прочего личного подсобного хозяйства |

|

|

Земельные участки, занятые жилыми строениями и объектами коммунального хозяйства, а также территории, запланированные под жилищное строительство |

|

|

Земельные участки, ограниченные в обороте в соответствии с законодательством РФ, предоставленные для обеспечения обороны, безопасности и таможенных нужд |

|

|

1,5% |

Прочие объекты налогообложения |

В соответствии с действующим налоговым законодательством налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать максимально допустимых. Так, в соответствии с решением Тюменской городской Думы от 25 ноября 2005 г.

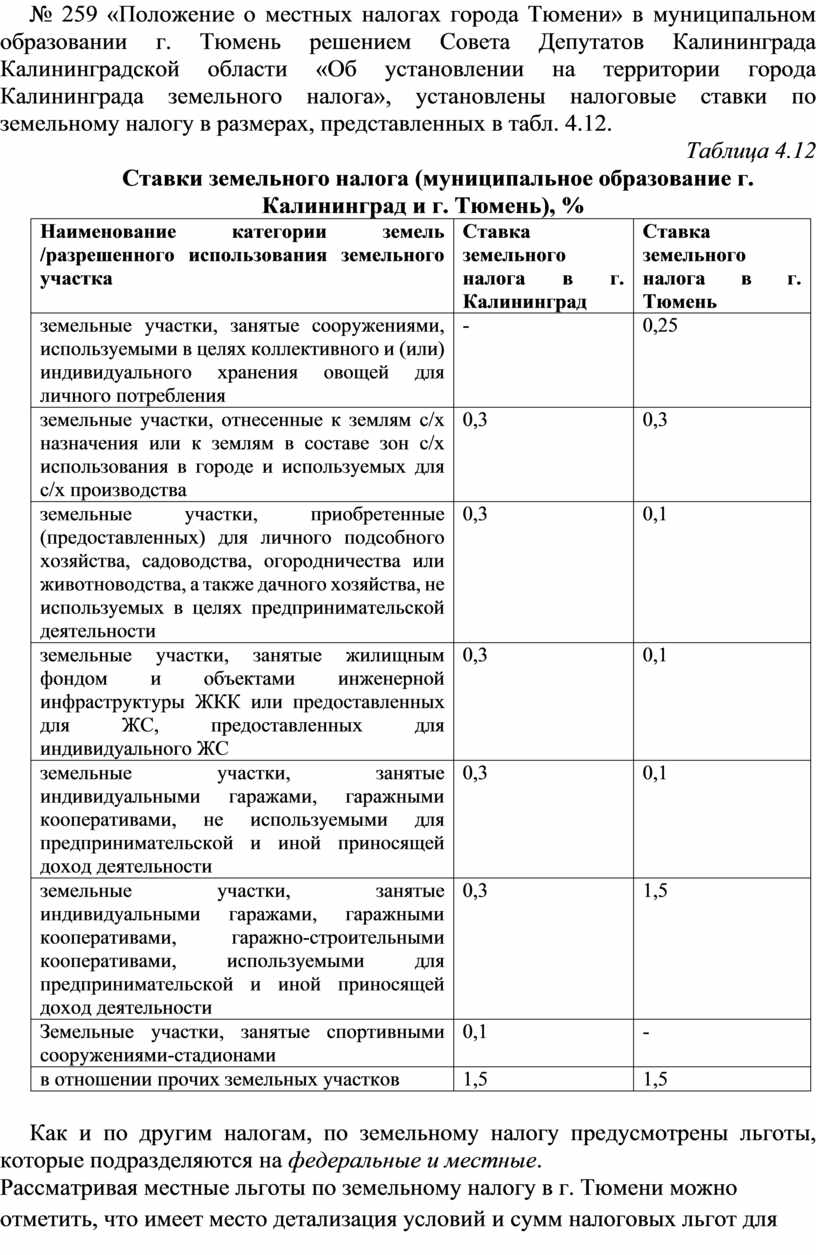

№ 259 «Положение о местных налогах города Тюмени» в муниципальном образовании г. Тюмень решением Совета Депутатов Калининграда Калининградской области «Об установлении на территории города Калининграда земельного налога», установлены налоговые ставки по земельному налогу в размерах, представленных в табл. 4.12.

Таблица 4.12

Ставки земельного налога (муниципальное образование г. Калининград и г. Тюмень), %

|

Наименование категории земель /разрешенного использования земельного участка |

Ставка земельного налога в г. Калининград |

Ставка земельного налога в г. Тюмень |

|

земельные участки, занятые сооружениями, используемыми в целях коллективного и (или) индивидуального хранения овощей для личного потребления |

- |

0,25 |

|

земельные участки, отнесенные к землям с/х назначения или к землям в составе зон с/х использования в городе и используемых для с/х производства |

0,3 |

0,3 |

|

земельные участки, приобретенные (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства, не используемых в целях предпринимательской деятельности |

0,3 |

0,1 |

|

земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры ЖКК или предоставленных для ЖС, предоставленных для индивидуального ЖС |

0,3 |

0,1 |

|

земельные участки, занятые индивидуальными гаражами, гаражными кооперативами, не используемыми для предпринимательской и иной приносящей доход деятельности |

0,3 |

0,1 |

|

земельные участки, занятые индивидуальными гаражами, гаражными кооперативами, гаражно-строительными кооперативами, используемыми для предпринимательской и иной приносящей доход деятельности |

0,3 |

1,5 |

|

Земельные участки, занятые спортивными сооружениями-стадионами |

0,1 |

- |

|

в отношении прочих земельных участков |

1,5 |

1,5 |

Как и по другим налогам, по земельному налогу предусмотрены льготы, которые подразделяются на федеральные и местные.

Рассматривая местные льготы по земельному налогу в г. Тюмени можно отметить, что имеет место детализация условий и сумм налоговых льгот для федеральных льготников, для иных категории граждан, к числу которых относят лиц, которым присвоено звание «Почетный гражданин Тюменской области» или «Почетный гражданин города Тюмени» (100 % льгота), а также затапливаемых земельных участков, принадлежащих физическим лицам или садоводческим некоммерческим объединениям граждан (100 %, льгота предоставляется на основании акта обследования уполномоченного органа).

Местными льготами на территории г. Калининграда наряду с другими являются освобождение от уплаты земельного налога в отношении одного земельного участка, находящегося в постоянном пользовании участникам становления Калининградской области; гражданам, переселившимся в Калининград в период до 1 января 1953 г. и переселенные по оргнабору, достигшие на дату переселения 16 лет; граждане, имеющие трех и более несовершеннолетних детей; пенсионеры, получающие страховую пенсию по старости в соответствии с Федеральным законом «О страховых пенсиях».

Самостоятельно рассчитать земельный налог можно воспользовавшись формулой:

Земельный налог = Кст*Д*Ст*Кв, (4.3)

где Кст — кадастровая стоимость земельного участка; Д — доля собственности; Ст — налоговая ставка; Кв — коэффициент владения участком земли.

Сроки уплаты налога, как и для всех имущественных налогов физических лиц, установлены до 1 декабря текущего года.

В настоящее время для налогоплательщиков физических лиц может применяться единый налоговой платеж, который позволяет упростить процедуру оплаты имущественных налогов, сократить время и минимизировать возможные ошибки, которые могут возникать при указании реквизитов для платежа. Кроме того, налогоплательщик, зная сумму предстоящих платежей, может распределить сумму во времени и выбрать для себя удобную схему оплаты налогов. Так, например, при совокупной сумме налоговых платежей за год в 12 000 руб. можно вносить по 1000 руб. каждый месяц, и к наступлению срока платежа налогов необходимая сумма будет накоплена.

Кроме вышеперечисленных налогов физические лица являются и плательщиками государственной пошлины. Каждое действие, которое требует юридического утверждения законности, в любой стране мира осуществляется только после уплаты специального налога — госпошлины. Виды и размеры этого платежа регулируются Налоговым кодексом РФ (ст. 333.33). Денежные средства в Российской Федерации уплачиваются за следующие виды госпошлины: при обращении в судебные инстанции общей юрисдикции; при необходимости обращения к мировому судье с просьбой о рассмотрении дела; при регистрации брака; при оформлении разнообразных юридических документов, также для вступления в юридическую силу завещаний, доверенностей и договоров.

В действующем налоговом законодательстве предусмотрено большое количество льгот по уплате государственной пошлины, учитывающие юридическую значимость осуществляемого действия и социальную категорию плательщика.

Вопросы для самоконтроля

1. Дайте определение налога. Найдите отличия термина «налог» от терминов

«сбор», «пошлина».

2. Перечислите и охарактеризуйте основные признаки налога.

3. Дайте определение элемента налогообложения налоговой базы.

4. Какие виды налоговых льгот вы знаете? Приведите примеры.

5. Перечислите налоги, которые в Российской Федерации являются Федеральными

налогами.

6. Какие налоги относят к региональным налогам в России?

7. Охарактеризуйте основные общие теории налогов.

8. Приведите примеры частных налоговых теорий.

9. Какие виды налоговых ставок вам известны? Приведите примеры.

10. Раскройте смысловое наполнение функций налога.

11. Плательщиками каких налогов являются физические лица?

12. Какие льготы и разнообразные вычеты вам известны по налогу на доходы

физических лиц?

13. Какие особенности есть по установлению налоговых ставок по местным налогам?

Задания для самостоятельной работы

1. Как на практике реализуются такие основные признаки налога, как императивность,

законность и абстрактность? Приведите примеры.

2. Оцените роль фискальной функции налога, ее фактическое проявление в доходах

Федерального бюджета России текущего года. Результат представьте в виде

удельного веса налоговых доходов в общем объеме доходов Федерального бюджета.

3. Охарактеризуйте все элементы налогообложения по налогу на доходы физических

лиц, пользуясь гл. 23 Налогового кодекса РФ (субъект, объект, налоговая база,

налоговая ставка, налоговый период, льготы по налогу, срок

уплаты налога).

4. Приведите примеры взимания налога у источника дохода.

5. Физическое лицо может быть как налогоплательщиком, так и носителем налога.

Перечислите те налоги, по которым физические лица в России выступают носителями

налога.

Источник литературы

Фрицлер, А. В. Основы финансовой грамотности: учебник для среднего профессионального образования / А. В. Фрицлер, Е. А. Тарханова. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2023. — 148 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.