Поделиться

ЛЕКЦИЯ

ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ

Тема 5 Страхование физических лиц

5.1 Эволюция, сущность и функции страхования.

Риск и методы управления им

Первые страховые сделки связывают с развитием мореплавания в Италии (ХIII), когда стала осуществляться финансовая деятельность, направленная на возмещение убытков. Однако упоминания об отдаленно напоминающих страховых сделках датируются еще до нашей эры. Считается, что первый полис был выдан в Барселоне еще в 1374 г. В дальнейшем стали создаваться компании по страхованию от огня и страховые общества в области морского страхования по всей Европе.

Официально родиной страхования жизни считают Англию, где в 1699 г. появилась организация страхования жизни вдов и сирот.

В России возникновение страхования относится в ХУ в. (страхование каменных домов, состоящих в залоге в банке), а чуть позже было создано и первое акционерное страховое общество — «Российское страховое от огня общество». Впоследствии стало развиваться страхование жизни и пожизненных доходов, транспортное страхование, страхование от несчастных случаев. В 1918 г. страхование было признано государственной монополией и лишь с начала рыночных преобразований 1990-х гг. активно стали появляться частные страховые компании.

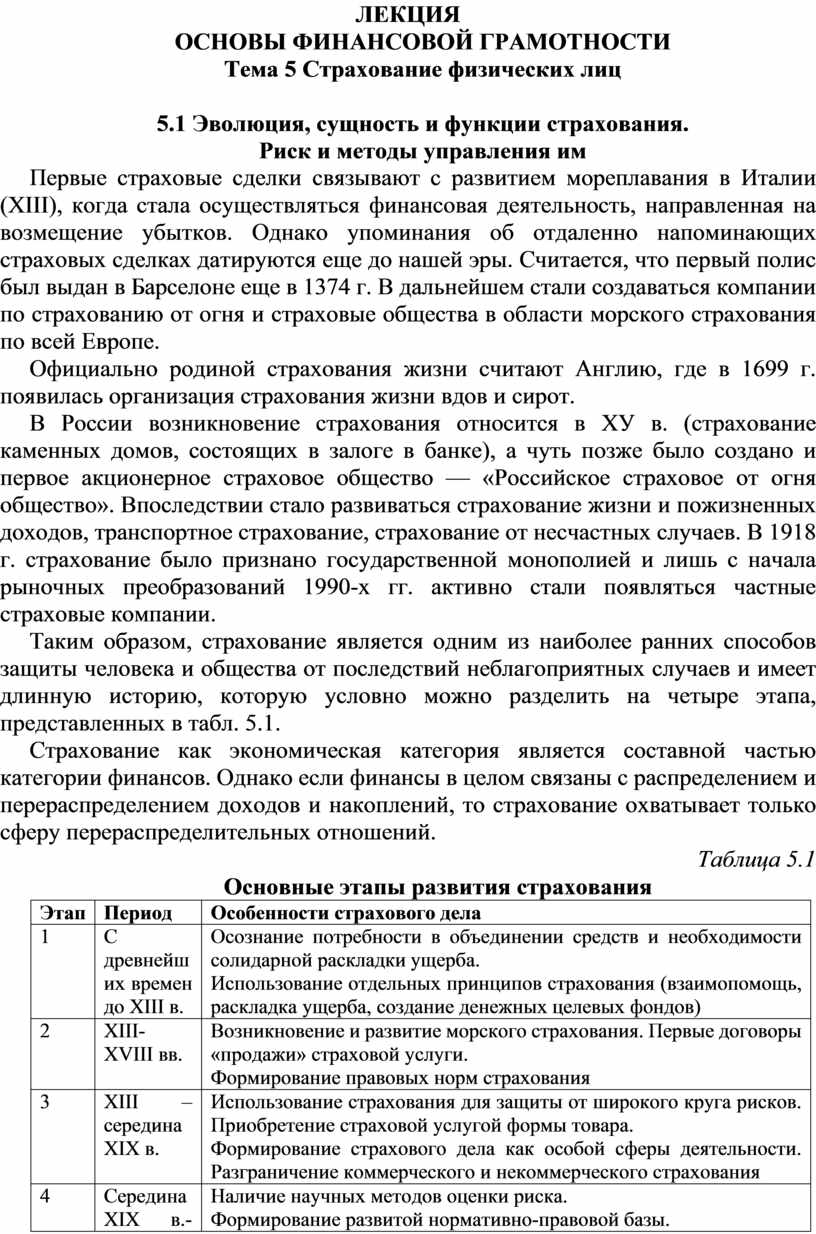

Таким образом, страхование является одним из наиболее ранних способов защиты человека и общества от последствий неблагоприятных случаев и имеет длинную историю, которую условно можно разделить на четыре этапа, представленных в табл. 5.1.

Страхование как экономическая категория является составной частью категории финансов. Однако если финансы в целом связаны с распределением и перераспределением доходов и накоплений, то страхование охватывает только сферу перераспределительных отношений.

Таблица 5.1

Основные этапы развития страхования

|

Этап |

Период |

Особенности страхового дела |

|

1 |

С древнейших времен до XIII в. |

Осознание потребности в объединении средств и необходимости солидарной раскладки ущерба. Использование отдельных принципов страхования (взаимопомощь, раскладка ущерба, создание денежных целевых фондов) |

|

2 |

XIII-XVIII вв. |

Возникновение и развитие морского страхования. Первые договоры «продажи» страховой услуги. Формирование правовых норм страхования |

|

3 |

XIII – середина XIX в. |

Использование страхования для защиты от широкого круга рисков. Приобретение страховой услугой формы товара. Формирование страхового дела как особой сферы деятельности. Разграничение коммерческого и некоммерческого страхования |

|

4 |

Середина XIX в.- настоящее время |

Наличие научных методов оценки риска. Формирование развитой нормативно-правовой базы. Наличие институционально развитой страховой системы (страховые компании, посредники, регуляторы, инфраструктура). Страховые технологии, адекватные ситуации и уровню развития страхового рынка |

Рассматривая сущностные признаки страхования, можно выделить следующее:

· при страховании возникают денежные перераспределительные отношения, обусловленные наличием вероятности наступления внезапных, непредвиденных и непреодолимых событий;

· при страховании осуществляется раскладка нанесенного ущерба между участниками страхования — страхователями, которая всегда носить замкнутый характер;

· страхование предусматривает перераспределение ущерба как между территориальными единицами, так и во времени;

· замкнутая раскладка ущерба обусловливает возвратность средств, мобилизованных в страховой фонд.

Таким образом, экономическая сущность страхования заключается в том, что убытки раскладываются на многих страхователей и их взносы сравнительно необременительны для каждого из них.

Страхование — это система экономических отношений, включающая в себя совокупность форм и методов формирования целевых фондов денежных средств, используемых для защиты имущественных интересов физических и юридических лиц при наступлении определенных событий.

Формой выражения экономической потребности в страховом покрытии является страховой интерес. Он может быть индивидуальным, коллективным или общественным. Вероятный характер несчастных случаев и их последствий порождает определенны, разрыв между объективным наличием страхового интереса и его осознанием субъектами страховых отношений. С этим обстоятельством связаны возникновение и развитие различных видов страхования.

В современном страховании можно выделить два направления страховой деятельности: социальное страхование и индивидуальное страхование физических и юридических лиц.

Страхование выражает свою экономическую сущность через распределительную и контрольную функции.

Распределительная функция находит конкретное воплощение в реализации трех специфических функций, свойственных только данной экономической категории:

1) рисковой — именно наличие риска стимулирует возникновение страхования. Страхователь через договор страхования перекладывает финансовые последствия определенных рисков на страховые компании, через данную функцию происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями чрезвычайного страхового события;

2) предупредительной — реализуется в уменьшении степени риска и разрушительных последствий страхового события через финансирование за счет средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий страховых случаев;

3) сберегательной — проявляется в накоплении страховых взносов конкретного страхователя с целью получения накопленной суммы при наступлении определенной даты либо определенного события.

Наряду с распределительной функцией страхование выполняет также и контрольную функцию, смысл которой заключает в строго целевом формировании и использовании средств страхового фонда. Осуществление контрольной функции производится и через финансовый контроль над законным проведением страховых операций.

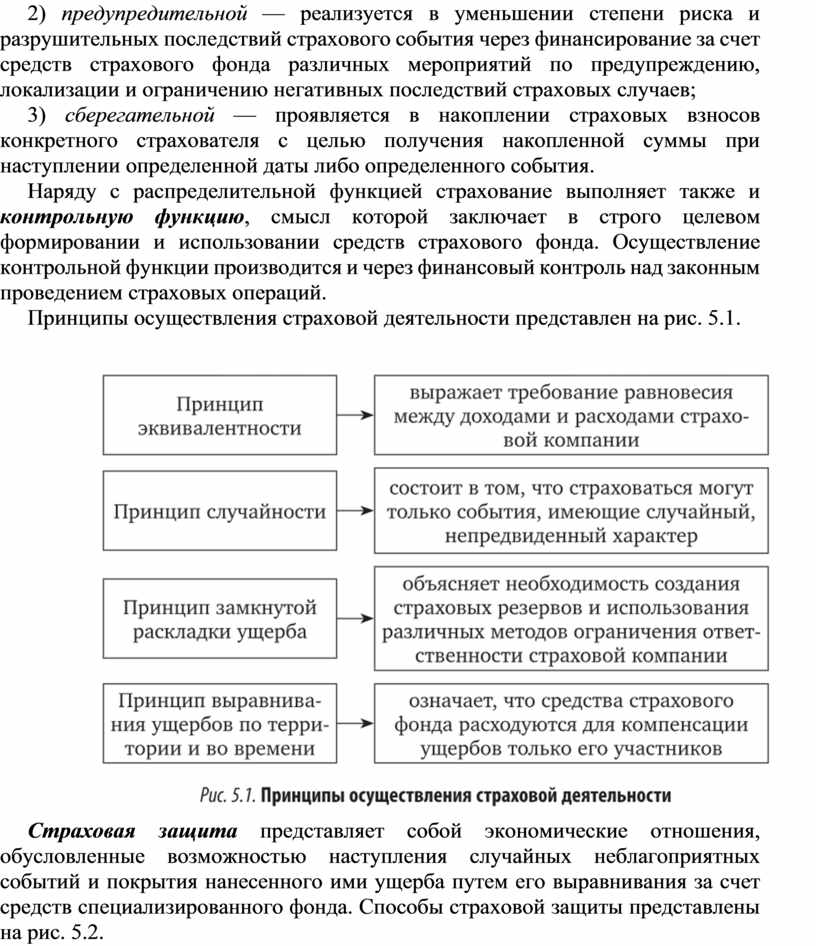

Принципы осуществления страховой деятельности представлен на рис. 5.1.

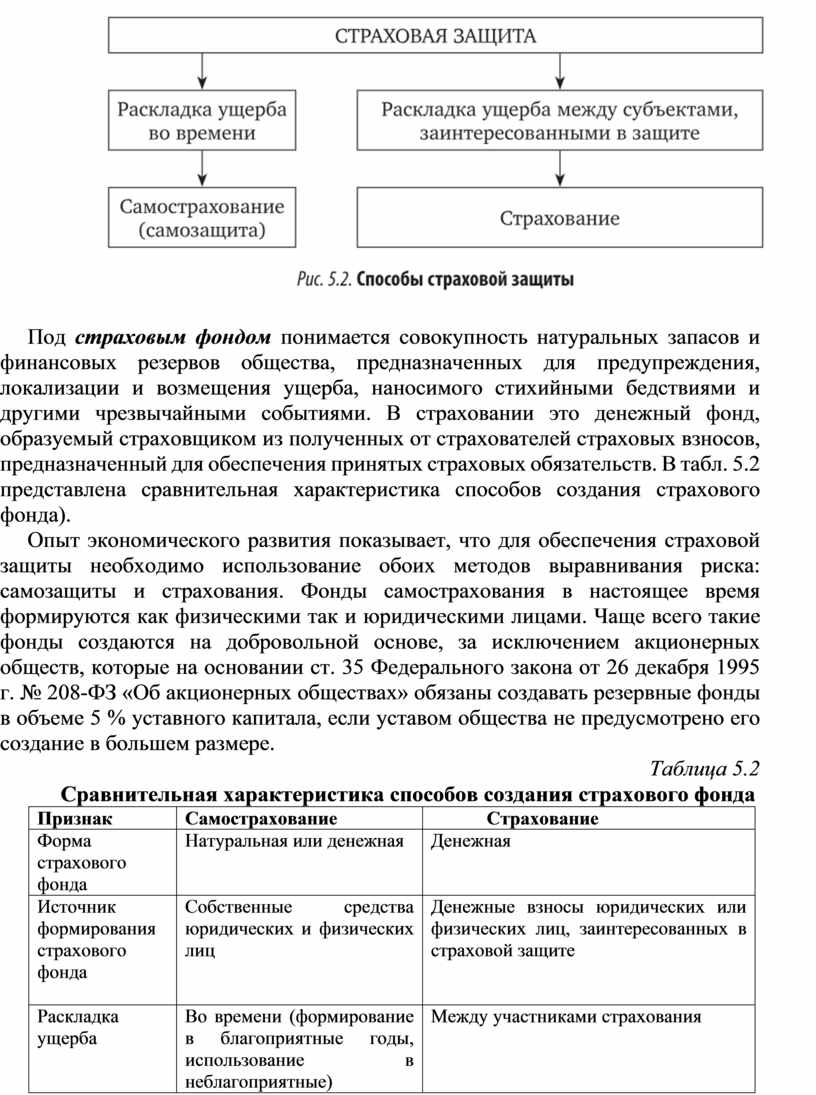

Страховая защита представляет собой экономические отношения, обусловленные возможностью наступления случайных неблагоприятных событий и покрытия нанесенного ими ущерба путем его выравнивания за счет средств специализированного фонда. Способы страховой защиты представлены на рис. 5.2.

Под страховым фондом понимается совокупность натуральных запасов и финансовых резервов общества, предназначенных для предупреждения, локализации и возмещения ущерба, наносимого стихийными бедствиями и другими чрезвычайными событиями. В страховании это денежный фонд, образуемый страховщиком из полученных от страхователей страховых взносов, предназначенный для обеспечения принятых страховых обязательств. В табл. 5.2 представлена сравнительная характеристика способов создания страхового фонда).

Опыт экономического развития показывает, что для обеспечения страховой защиты необходимо использование обоих методов выравнивания риска: самозащиты и страхования. Фонды самострахования в настоящее время формируются как физическими так и юридическими лицами. Чаще всего такие фонды создаются на добровольной основе, за исключением акционерных обществ, которые на основании ст. 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» обязаны создавать резервные фонды в объеме 5 % уставного капитала, если уставом общества не предусмотрено его создание в большем размере.

Таблица 5.2

Сравнительная характеристика способов создания страхового фонда

|

Признак |

Самострахование |

Страхование |

|

Форма страхового фонда |

Натуральная или денежная |

Денежная |

|

Источник формирования страхового фонда

|

Собственные средства юридических и физических лиц

|

Денежные взносы юридических или физических лиц, заинтересованных в страховой защите |

|

Раскладка ущерба |

Во времени (формирование в благоприятные годы, использование в неблагоприятные) |

Между участниками страхования

|

|

Субъекты, участвующие в формировании фонда |

Субъект, нуждающийся в защите от случайностей, сам создает целевой фонд

|

Субъект, передающий риск (страхователь), и субъект, принимающий риск, формирующий страховой фонд и управляющий им (страховщик) |

|

Характеристика возмещения |

Покрытие ущерба за счет собственных ресурсов

|

Компенсация ущерба, понесенного пострадавшим участником, за счет страхового фонда |

Важную роль в организации страховой защиты играют государственные страховые резервы, которые создаются в натуральной и денежной форме и предназначены для ликвидации последствий стихийных бедствий, аварий, катастроф, эпидемий и пр.

В современных условиях ситуация на мировом уровне является напряженной, поскольку происходящие процессы и явления имеют глобальный характер. Возрастает частота и тяжесть стихийных бедствий новые риски порождает научно-технический прогресс, экономический рост ведет за собой усложнение хозяйственных связей, а развитие экономики дает массу новых предпринимательских рисков.

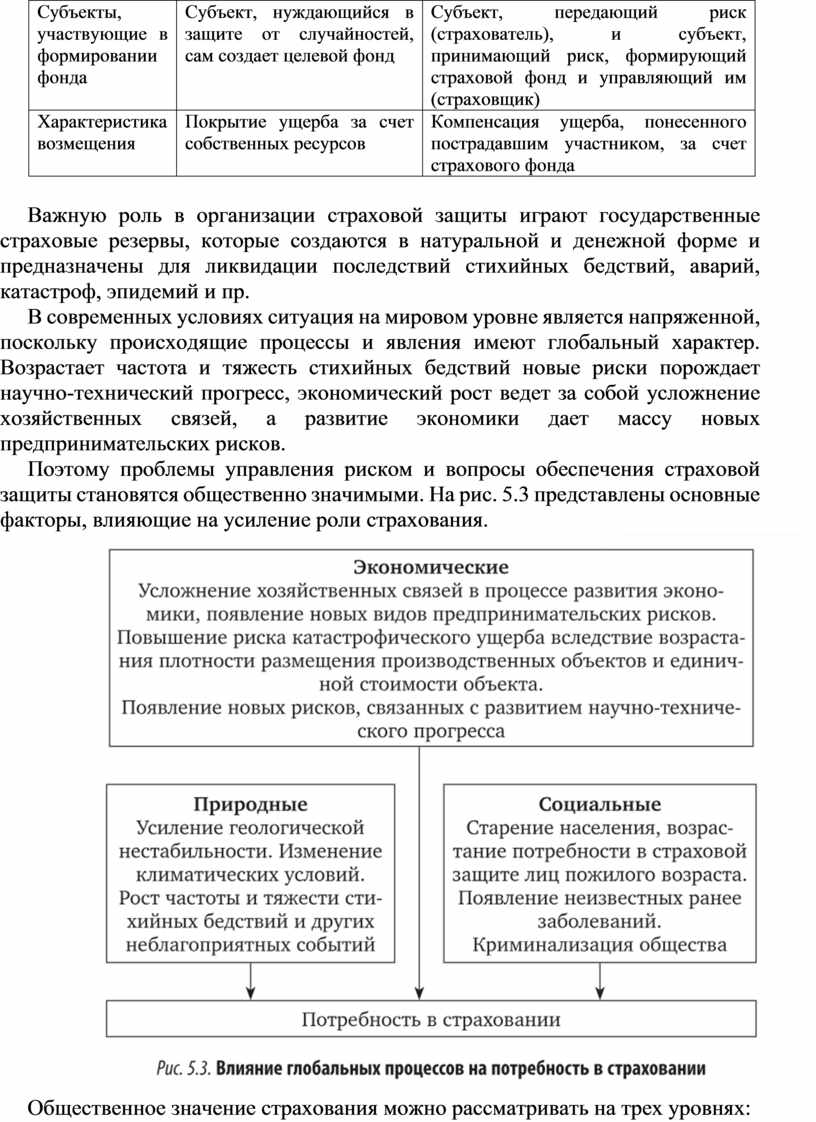

Поэтому проблемы управления риском и вопросы обеспечения страховой защиты становятся общественно значимыми. На рис. 5.3 представлены основные факторы, влияющие на усиление роли страхования.

Общественное значение страхования можно рассматривать на трех уровнях:

1) микроуровне — это способ защиты интересов физических и юридических лиц путем переноса риска на профессионала — страховую организацию, имеющую компетентных специалистов по работе с риском;

2) макроуровне — проявляется в экономике, социальной сфере, экологии, инновационной деятельности;

3) мегауровне — обусловлено современными процессами глобализации и международным передвижением капитала, трудовых ресурсов, материальных ценностей и обусловленными этим рисками.

Таким образом, благодаря страхованию стабилизируется экономическая ситуация в стране, обеспечивается надежность денежных потоков, формируется инвестиционный капитал и, как следствие, создаются благоприятные условия для экономического роста.

Под риском понимается возможная опасность потерь, вытекающая из специфики природно-климатических, экономических и социальных явлений. Фактор риска и необходимость покрытия возможного ущерба в результате его проявления вызывают потребность в страховании, в связи с чем риск является основой возникновения страховых интересов и отношений.

Рассмотрим классификацию рисков, т. е. их распределение на конкретные группы по определенным признакам для достижения поставленных целей (табл. 5.3). Управление риском является необходимой составляющей любой экономической системы, так как закономерна тенденция: размер риска прямо пропорционален получаемому доходу. Следовательно, от того, насколько эффективно организован процесс управления риском, зависит в целом и эффективность деятельности любого хозяйствующего субъекта.

Таблица 5.3

Классификация рисков

|

Признак |

Характеристика |

|

В зависимости от возможного экономического результата проявления риска

|

Чистые риски — определяют возможность получения отрицательного или нулевого экономического результата (риски стихийных явлений, природные, техногенные, экологические риски). Спекулятивные риски — дают возможность получить все три экономических результата — отрицательный, нулевой и положительный (финансовые риски как часть рисков коммерческой деятельности) |

|

В зависимости от источника опасности

|

Связанные с проявлением стихийных сил природы, например землетрясения, наводнения, сели, цунами. Риски, возникающие вследствие целенаправленного воздействия человека: кража, ограбление, акты вандализма и другие противоправные действия |

|

По объему ответственности |

Индивидуальные, например договор страхования шедевра живописи во время перевозки и экспозиции на случай актов вандализма по отношению к нему. Универсальные, например кража |

|

По специфике проявления

|

Аномальные риски — риски, размер которых не позволяет отнести соответствующие объекты к тем или иным группам страховой ответственности. Катастрофические — риски, которые способы причинить ущерб в особо крупных размерах (например, авария на энергоблоке АЭС). Крупные — единичные риски, вызывающие значительный ущерб, объем которого страховщики не могут покрыть самостоятельно, поскольку компенсации в пределах одного портфеля рисков невозможны с финансовой точки зрения |

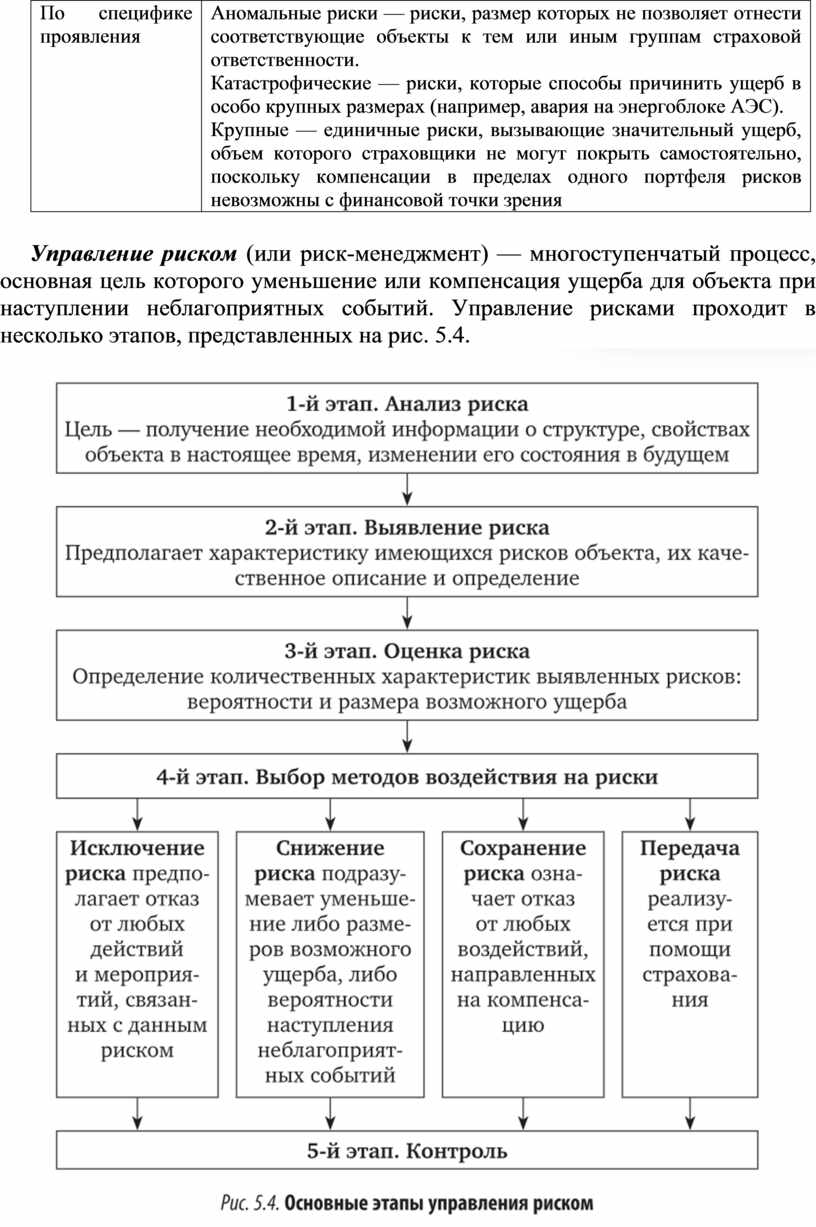

Управление риском (или риск-менеджмент) — многоступенчатый процесс, основная цель которого уменьшение или компенсация ущерба для объекта при наступлении неблагоприятных событий. Управление рисками проходит в несколько этапов, представленных на рис. 5.4.

Таким образом, необходимо постоянно следить за развитием риска: вести соответствующий статистический учет, анализ и обработку собранной информации.

5.2. Классификация страхования.

Страховой рынок

Объектами страхования выступают имущественные интересы, связанные:

· с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

· владением, пользованием, распоряжением имуществом (имущественное страхование);

· возмещением страхователем причиненного им вреда личности или имуществу гражданина, а также вреда, причиненного хозяйствующему субъекту (страхование ответственности).

Объекты страхования служат главным основанием классификации страхования. Таким образом, в настоящее время целесообразно выделение трех основных отраслей страхования: личное, имущественное, ответственности.

Страхование может осуществляться в обязательной и добровольной формах. Отличительные черты обязательной и добровольной форм представлены в табл. 5.4.

Таблица 5.4

Характеристика добровольного и обязательного страхования

|

Обязательное страхование |

Добровольное страхование |

|

Устанавливается законом |

Действует и в силу закона, и на добровольных началах |

|

Сплошной охват страхованием указанных в законе объектов |

Выборочный охват добровольным страхованием, связанный с тем, что не все страхователи изъявляют желание в нем участвовать |

|

Автоматичность распространения обязательного страхования на объекты, указанные в законе |

Ограничено сроком страхования |

|

Действие обязательного страхования не зависит от внесения страховых платежей |

Действует только при уплате разовых или периодических страховых взносов |

|

Нормирование страхового обеспечения по обязательному страхованию |

Страховое обеспечение по добровольному страхованию зависит от желания страхователя |

Обязательным страхованием является страхование, осуществляемое в силу закона.

К обязательным видам страхования в настоящее время относят: обязательное медицинское страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное страхование гражданской ответственности владельцев транспортных средств, обязательное пенсионное страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и другие.

Добровольная форма страхования осуществляется по инициативе страхователя на основе договора страхования.

В зависимости от системы страховых отношений, реализуемых в процессе страхования, кроме страхования выделяют:

· сострахование;

· двойное страхование;

· перестрахование;

· самострахование;

· взаимное страхование.

Страховой рынок представляет собой сферу денежных отношений, где объектом купли-продажи выступает специфический товар — страховая услуга, формируется предложение и спрос на нее.

Неотъемлемыми условиями существования страхового рынка являются наличие общественной потребности на страховые услуги и присутствие страховщиков, способных удовлетворять эту потребность.

Современный страховой рынок представляет собой сложную систему, включающую различные субъекты, прежде всего продавца я покупателя. К основным категориям продавцов страховой услуги относят: страховщиков и их объединения; перестраховочные организации; страховых посредников. Покупателями страховой услуги выступают любые юридические или дееспособные физические лица. Важным субъектом страхового рынка является государство, осуществляющее регулирование страховой деятельности. Основной товар — страховая услуга, предоставляемая либо на основе договора (в добровольном страховании), либо действующего законодательства (в обязательном страховании). Все доступные виды страхования — это ассортимент страхового рынка.

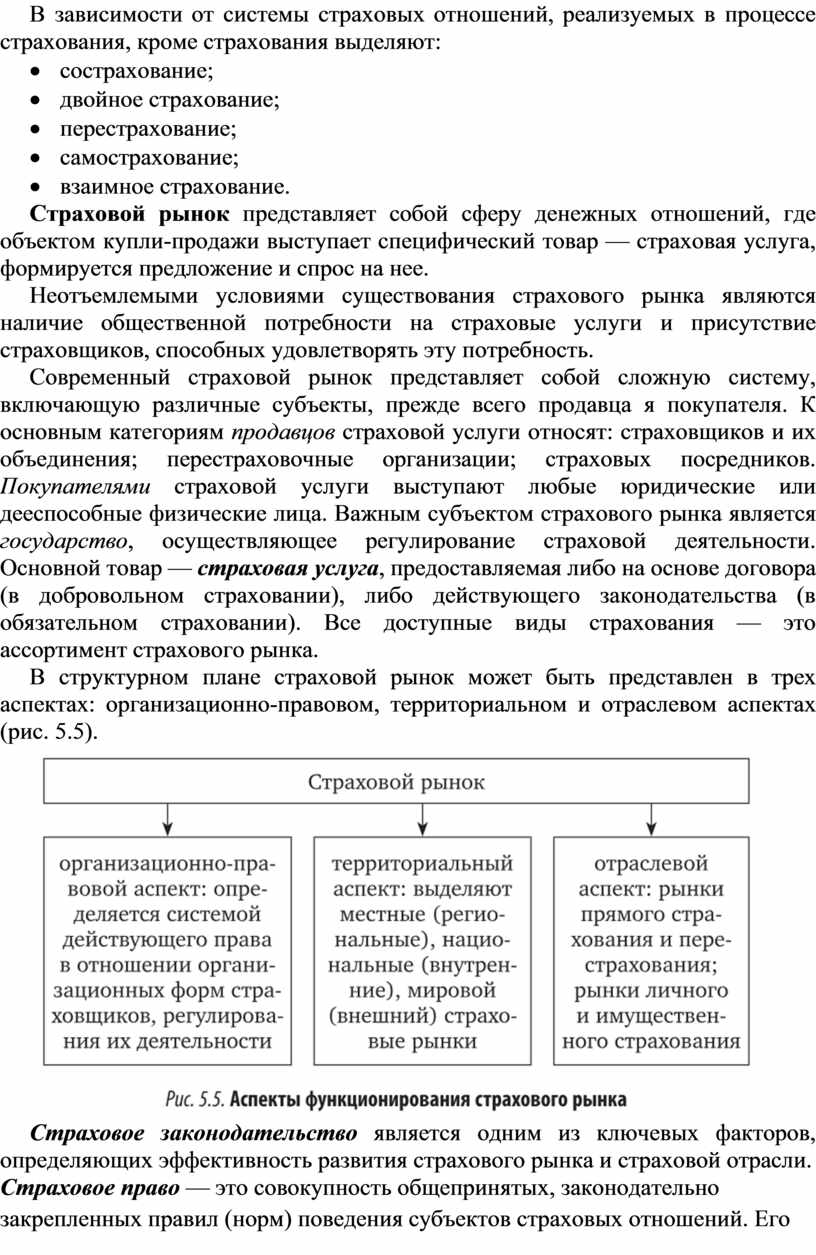

В структурном плане страховой рынок может быть представлен в трех аспектах: организационно-правовом, территориальном и отраслевом аспектах (рис. 5.5).

Страховое законодательство является одним из ключевых факторов, определяющих эффективность развития страхового рынка и страховой отрасли.

Страховое право — это совокупность общепринятых, законодательно закрепленных правил (норм) поведения субъектов страховых отношений. Его основу составляют нормы гражданского и финансового права, также в состав страхового права входит ряд норм административного, уголовного, международного частного и других отраслей права.

Страховое законодательство регламентирует: условия функционирования рынка страхования, правила осуществления страхования формирование и функционирование системы социальной защиты граждан, реализуемой через систему социального страхования.

Так, в Конституции РФ содержится два положения, касающиеся страхования:

1) гарантия социального и медицинского обеспечения, которая в дальнейшем реализуется через систему социального и медицинского страхования;

2) свобода экономической деятельности, в том числе свобода формирования страховых фондов (децентрализованных фондов защиты от рисков), а также свобода осуществления страховой деятельности.

Большую роль играют кодексы Российской Федерации, к числу которых в первую очередь относится Гражданский кодекс РФ, ч. 2, гл. 48 «Страхование», которая регламентирует основные нормы страхового права и систему договорных отношений в области страхования. Налоговый кодекс РФ регламентирует: для страховщика — порядок формирования и налогообложения дохода, получаемого страховщиком от различных видов деятельности; для страхователя — возможность отнесения затрат страхователя по уплате страховых премий на себестоимость товаров.

Федеральные законы можно разделить:

1) на законы прямого действия, в которых страхование является основным объектом регулирования. При этом выделяют законы:

· общего характера, которые регламентируют общие вопросы осуществления страхования, например Закон РФ от 27 ноября 1992г. №4015-1 «Об организации страхового дела в Российской Федерации»;

· об отдельных видах обязательного страхования, например Федеральный закон от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»;

· о социальном (государственном) страховании, осуществляемом за счет бюджетных средств и средств внебюджетных фондов, например Федеральный закон от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

2) законы непрямого действия, в которых страхование является не основным объектом регулирования данного закона, но тем не менее законом регламентируются отдельные положения, касающиеся осуществления страхования (в основном вменяющие страхователю обязанность страховать определенные виды рисков). В качестве примеров можно привести Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)», ст. 31 или Федеральный закон от 19 июля 2007 г. № 196-ФЗ «О ломбардах», ст. 6.

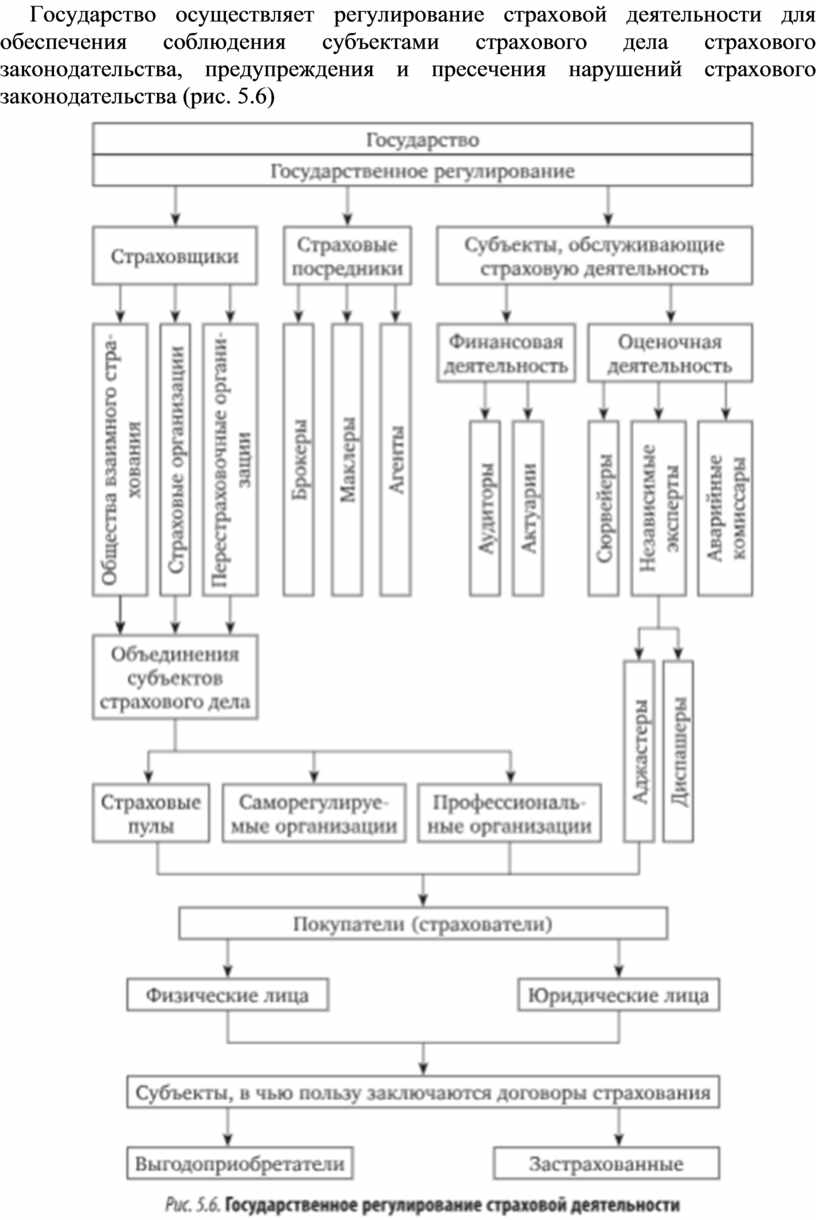

Государство осуществляет регулирование страховой деятельности для обеспечения соблюдения субъектами страхового дела страхового законодательства, предупреждения и пресечения нарушений страхового законодательства (рис. 5.6)

Страховой надзор — это система нормативных требований, предъявляемых к деятельности субъектов страхового дела, контроля за их соблюдением и применения санкций. В большинстве стран функции страхового надзора возложены на отдельное ведомство — орган страхового надзора.

Осуществление функций страхового надзора разделено на установление правовых норм и их применение. Функция по выработке государственной политики и нормативно-правового регулирования в сфере страховой деятельности возложена на орган страхового регулирования — Министерство финансов РФ, функция контроля и надзора в сфере страховой деятельности реализуется Банком России.

5.3. Основные виды обязательного страхования физических лиц

Обязательное страхование осуществляется независимо от желания страхователя в соответствии с законодательством страны. Инициатором такого страхования выступает государство, обязывая физических и юридических лиц вносить денежные средства для обеспечения общественных интересов. Обязательное страхование возникает в случае, если добровольное страхование подобных рисков является невыгодным для страховщиков либо дорогим для страхователя, или страхователь сам недооценивает серьезность таких рисков.

Чаще всего обязательное страхование выражает заботу государства о гражданах и строится на следующих принципах:

· обязательности;

· сплошного охвата;

· автоматического характера распространения;

· бессрочности;

· независимости внесения страховых платежей;

· нормирования страхового обеспечения.

Также можно выделить и основные признаки обязательного страхования, которые подразделяются на экономические и юридические. Экономические признаки представлены в табл. 5.5. Юридические признаки определены государством, поскольку обязательное страхование устанавливается федеральными законами и носит принудительный характер. Страхование дает особую защиту интересов не только застрахованных лиц, но и выгодоприобретателей. Если страхователь уклоняется от обязательного страхования, то это влечет установленную по законодательству ответственность.

Как известно, страхование осуществляется путем заключения договора, однако при государственном обязательном страховании может быть бездоговорная форма.

Существуют следующие виды обязательного страхования.

1. Обязательное медицинское страхование. Обеспечивает бесплатную медицинскую помощь в гарантированном объеме при наступлении страхового случая. Финансируется за счет средств фонда обязательного медицинского страхования (ОМС), денежные средства в который переводят работодатели в размере 5,1 % страховых взносов. Все граждане Российской Федерации имеют полисы ОМС, благодаря которым можно получить медицинскую и лекарственную помощь на всей территории страны.

Таблица 5.5

Характеристика экономических признаков обязательного страхования

|

Признаки |

Характеристика |

|

Массовость |

Вовлечение в страхование значительного количества застрахованных лиц |

|

Всеобщность |

Все лица, подпадающие под категорию страхователя или застрахованного лица, должны выступить в этом качестве |

|

Всеобъемлемость |

Все объекты, подлежащие страхованию, должны быть застрахованы |

|

Широта охвата |

Достижение большого количества объектов страхования |

|

Доступность |

Должна быть создана такая страховая инфраструктура, которая позволит страхователю осуществлять страхование без особых затруднений |

|

Унифицированность

|

Порядок и условия страхования устанавливаются законом, что обеспечивает единообразие страхования |

|

Экономичность |

Величина страховых премий устанавливается в возможно минимальном размере |

2. Обязательное пенсионное страхование. Обеспечивает всем гражданам страны выплату страховой пенсии при наступлении пенионного возраста (до 1 января 2019 г. мужчины — 60 лет, женщины — 55 лет; с 1 января 2019 г. возраст выхода на пенсию увеличен у мужчин до 65 лет, у женщин до 60 лет). Кроме страховых пенсий по старости есть пенсии по инвалидности и потере кормильца. Работодатель производит ежемесячно отчисления в Пенсионный фонд России виде страховых взносов в размере 22 %. У каждого застрахованного Лица имеется страховое свидетельство государственного пенсионного страхования (СНИЛС). Также имеются и пенсии по государственному пенсионному обеспечению. С 2023 г. Пенсионный фонд РФ объединен с Фондом социального страхования РФ в Социальный фонд России.

3. Обязательное социальное страхование. Обеспечивает застрахованным гражданам два вида страхования:

1) на случай временной нетрудоспособности и в связи с материнством. Посредством Фонда социального страхования Российской Федерации обеспечивается оплата больничных листов и ряда пособий, связанных с рождением и воспитанием детей. Работодатели уплачивают в фонд страховые взносы по ставке 2,9 %;

2) от несчастных случаев на производстве и профессиональных заболеваний. Обеспечиваются разнообразные выплаты при наступлении страхового случая, при этом работодатель уплачивает в фонд страховые взносы по ставке от 0,2 до 8,5 % в зависимости от класса профессионального риска. Как уже отмечалось ранее, с 2023 г. в стране функционирует Социальный фонд России, который объединил в себе Пенсионный фон РФ и Фонд социальному страхования РФ.

4. Обязательное имущественное страхование — страхование банковских вкладов физических лиц. Регулируется Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Имеет простой механизм страхования: вкладчик вносит на депозит денежные средства и, оформив депозитный договор, автоматически становится Участником системы страхования банковских вкладов. А технические вопросы берет на себя банк, который и вступает во взаимодействие с Агентством по страхованию вкладов. При наступлении страхового случая (например, отзыв лицензии банка) страховое возмещение выплачивается в размере 100 % суммы вклада, но не более 1 400 000 руб.

5. Обязательное страхование автогражданской ответственности (ОСАГО). Для владельцев транспортных средств является необходимым, поскольку гарантирует возмещение вреда здоровью, жизни, имуществу в случае дорожно-транспортного происшествия (ДТП). Следовательно, страховая компания виновника ДТП выплатит потерпевшему финансовое возмещение в сумме до 400 000 руб. на один автомобиль в случае возмещения вреда имуществу, в сумме до 500 000 руб. на одного человека в случае возмещения вреда жизни и здоровью людей (пассажирам и пешеходам), которые пострадали в ДТП.

6. Обязательное личное страхование пассажиров от несчастных случаев. Регулируется Федеральным законом от 14 июня 2012г. № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном» и распространяется на перевозку пассажиров:

1) автомобильным транспортом — автобусные перевозки (в городском, пригородном и междугородном сообщении);

2) железнодорожным транспортом — пригородными и поезда ми дальнего следствия;

3) воздушным транспортом;

4) морским транспортом;

5) городским наземным электрическим транспортом — перевозки трамваями и троллейбусами.

На основании данного федерального закона предусмотрено страховое возмещение в следующих суммах (максимально допустимое):

· 2 025 000 руб. — за причинение вреда жизни;

· 2 000 000 рублей — за причинение вреда здоровью;

· 23 000 рублей — за причинение вреда имуществу.

5.4. Добровольное страхование физических лиц

Добровольное страхование представляет собой заключение договора между физическим лицом (страхователем) и страховой компанией (страховщиком) на добровольном согласии обеих сторон. Выбор вида программы определяет особенности защиты имущественных интересов страхователя по факту установленных в договоре страховых случаев. Страхователь регулярно вносит страховые взносы, размер и регулярность которых индивидуальны и зависят от условий, прописанных в договоре. Так формируется страховой фонд страховщика.

В России страхованию не подлежат убытки и расходы, которые противоречат законодательству страны (например, от азартных игр, на выкуп заложников). Программы страхования составляются с учетом законодательной базы, которая определяет условия и правила отдельных видов добровольного страхования. Регулируется данный процесс статьями Гражданского кодекса РФ и Закона РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации».

Виды добровольного страхования отличаются по объекту, сроку Ц условиям договора. Ассортимент подобных услуг позволяет выбрать оптимальную программу в зависимости от потребностей. Добровольное страхование подробно изложено в Гражданском кодексе РФ, ст. 927.

Наиболее распространенным видом добровольного страхования граждан выступает личное страхование, в рамках которого заключается соглашение, на его основе страхователь обязан регулярно выплачивать установленные взносы, а страховщик — выплачивать страховую премию, согласно условиям договора. Это может быть единый платеж или выплаты, разбитые по времени.

Застраховать свою жизнь и здоровье на конкретный срок или пожизненно гражданин может в рамках программы страхования жизни. Существуют различные программы по дожитию до определенной даты (например, до свадьбы или совершеннолетия).

Широкое распространение получило и страхование от несчастных случаев или болезни, целью которого выступает защита от возникновения различных негативных ситуаций в жизни. Наиболее актуальными вопросами являются трудовая деятельность или образ жизни, связанные с риском для здоровья. В процессе заключения договора детально обговариваются страховые риски, а также рассматриваются актуальное здоровье страхователя, его возраст, профессия и пол.

Накопительное страхование выступает альтернативой банковскому депозиту. Договор между страховой компанией и физическим лицом заключается с целью получения доходов. Страхователь обязуется выплачивать регулярные взносы, которые вкладываются страховой компанией в различные стабильные активы. По истечении срока договора клиент может получить прибыль, при этом процентная ставка и размер платежей устанавливаются договором.

Добровольное медицинское страхование позволяет гражданам пользоваться дополнительными услугами, которые не предусмотрены полисом ОМС. Страховые взносы выплачивает непосредственно клиент, а не работодатель или органы исполнительной власти.

Добровольное пенсионное страхование является альтернативой или заменой обязательного страхования. Производится только негосударственными пенсионными фондами или страховыми компаниями. Страховой взнос производится клиентом или работодателем и идет в качестве дополнительного дохода к обязательному пенсионному страхованию.

Также широко распространено и добровольное имущественное страхование, цель которого — защита личного имущества от различных рисков. Страхование недвижимости позволяет обезопасить недвижимую собственность физических лиц от различных рисков и угроз. Это могут быть здания, сооружения, а также жилые или нежилые помещения со всем инженерным оборудованием внутри.

Страхование движимого имущества (наземного, воздушного или водного) может осуществляться на случай полной неисправности (когда расходы на ремонт превышают стоимость транспортного средства), а также на случай поломки корпуса или основных механизмов, которая произошла в страховой период. В договоре отражается вид ущерба, от которого напрямую зависит сумма страховой выплаты. Это может быть умышленный ущерб, стихийное бедствие, угон или поломка транспортного средства.

Следующим видом добровольного страхования граждан выступает страхование ответственности. Объект — различные имущественные интересы страхователя, а страховой случай — причинение вреда личности или имуществу физического лица. В договоре прописываются все страховые риски, сумма возмещения и срок заключения полиса. Страхование гражданской ответственности автовладельцев КАСКО и ДСАГО — альтернативные варианты обязательного страхования владельцев транспортных средств. Страховка позволяет защитить имущественные интересы страхователя связанные с выполнением профессиональных обязанностей. Страховщик возмещает имущественный или моральный ущерб, который был умышленно причинен страхователем третьим лицам (например, адвокатами, врачами).

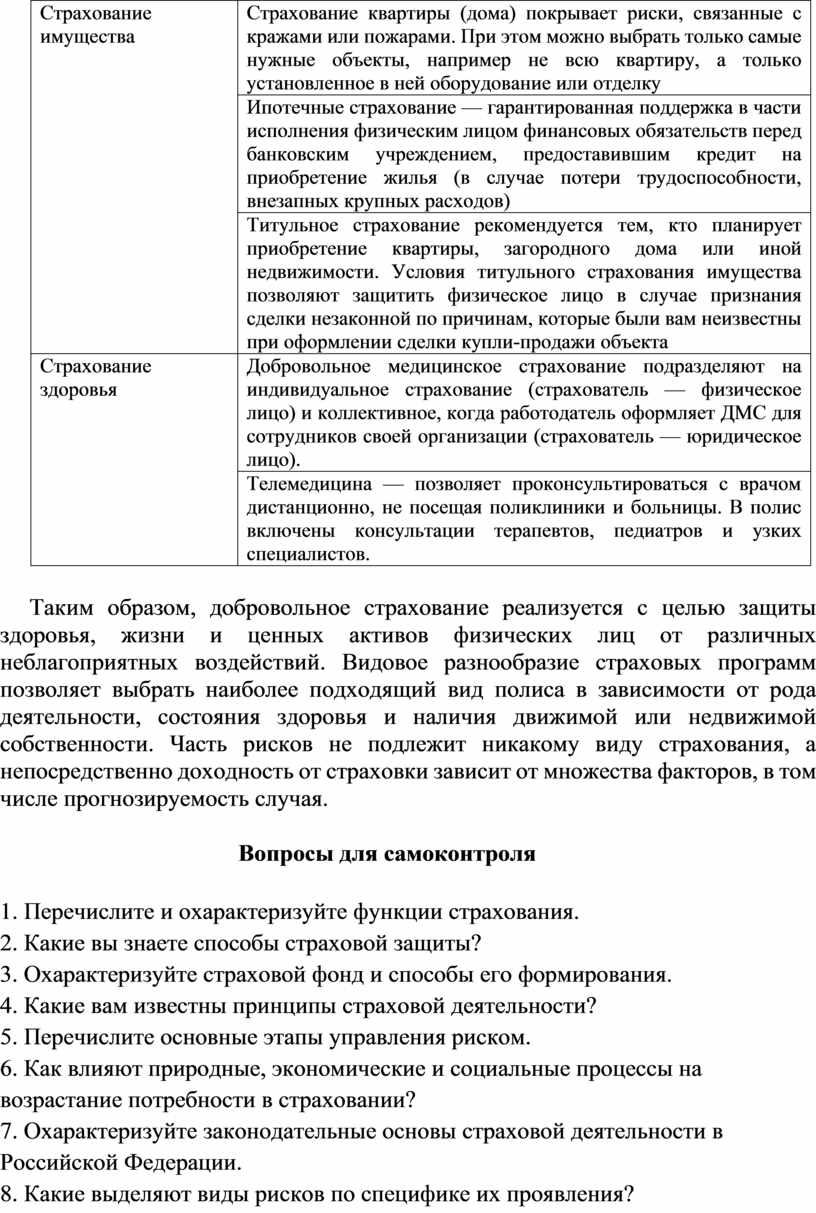

Среди добровольных страховых продуктов для физических лиц каждая страховая компания предлагает большое видовое разнообразие. Для рассмотрения основных из них обратимся к информации, размещенной на сайте самой известной в нашей стране страховой компании «Росгосстрах». Сгруппируем предлагаемые компанией страховые продукты в следующие крупные группы: страхование автомобиля, страхование имущества, страхование здоровья. Данные продукты представлены в табл. 5.6.

Таблица 5.6

Характеристика основных страховых продуктов для физических лиц в рамках добровольного страхования страховой компании «Росгосстрах»

|

Страховой продукт |

Характеристика |

|

Страхование автомобиля |

Каско защищает машину от кражи и других видов ущерба, а также позволяет покрыть расходы, связанные с его эвакуацией с места аварии |

|

«Зеленая карта» — страховка для путешествия за границей. Позволяет оперативно решить любые непредвиденные вопросы, которые могут возникнуть на дорогах чужой страны, а также быстро выполнить ремонт машины (01.05.2022 временно не реализуется) |

|

|

Страхование имущества

|

Страхование квартиры (дома) покрывает риски, связанные с кражами или пожарами. При этом можно выбрать только самые нужные объекты, например не всю квартиру, а только установленное в ней оборудование или отделку |

|

Ипотечные страхование — гарантированная поддержка в части исполнения физическим лицом финансовых обязательств перед банковским учреждением, предоставившим кредит на приобретение жилья (в случае потери трудоспособности, внезапных крупных расходов) |

|

|

Титульное страхование рекомендуется тем, кто планирует приобретение квартиры, загородного дома или иной недвижимости. Условия титульного страхования имущества позволяют защитить физическое лицо в случае признания сделки незаконной по причинам, которые были вам неизвестны при оформлении сделки купли-продажи объекта |

|

|

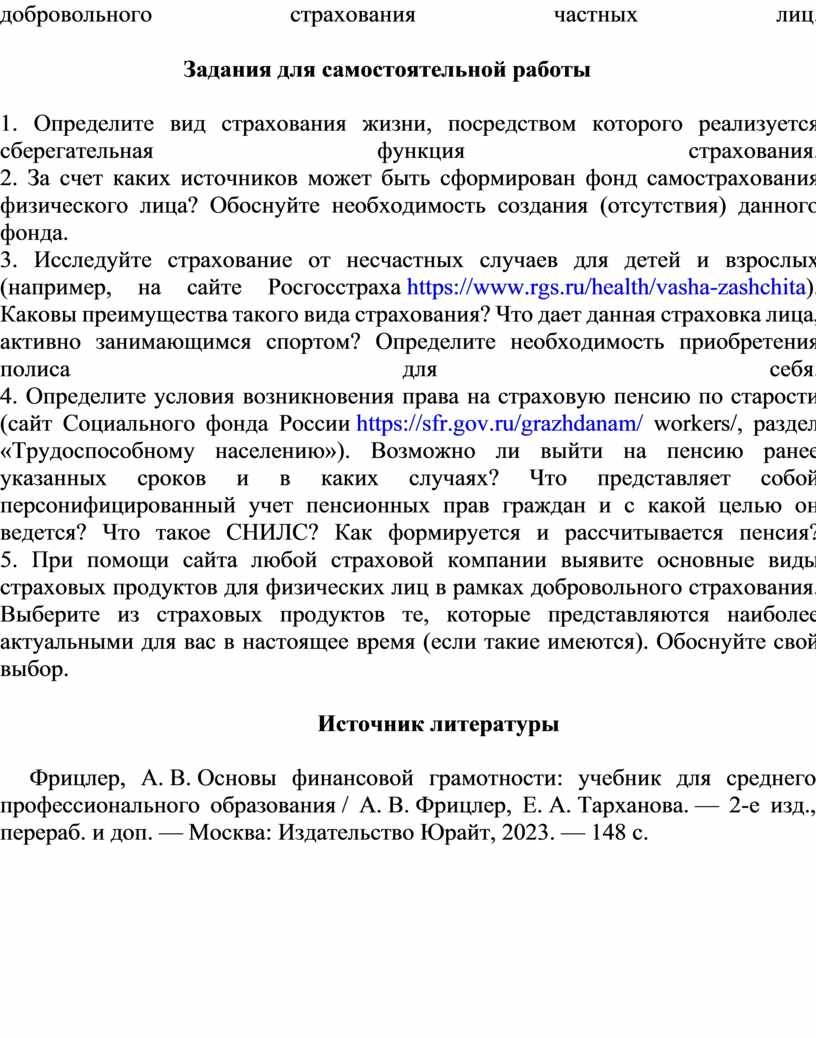

Страхование здоровья |

Добровольное медицинское страхование подразделяют на индивидуальное страхование (страхователь — физическое лицо) и коллективное, когда работодатель оформляет ДМС для сотрудников своей организации (страхователь — юридическое лицо). |

|

Телемедицина — позволяет проконсультироваться с врачом дистанционно, не посещая поликлиники и больницы. В полис включены консультации терапевтов, педиатров и узких специалистов. |

Таким образом, добровольное страхование реализуется с целью защиты здоровья, жизни и ценных активов физических лиц от различных неблагоприятных воздействий. Видовое разнообразие страховых программ позволяет выбрать наиболее подходящий вид полиса в зависимости от рода деятельности, состояния здоровья и наличия движимой или недвижимой собственности. Часть рисков не подлежит никакому виду страхования, а непосредственно доходность от страховки зависит от множества факторов, в том числе прогнозируемость случая.

Вопросы для самоконтроля

1. Перечислите и охарактеризуйте функции страхования.

2. Какие вы знаете способы страховой защиты?

3. Охарактеризуйте страховой фонд и способы его формирования.

4. Какие вам известны принципы страховой деятельности?

5. Перечислите основные этапы управления риском.

6. Как влияют природные, экономические и социальные процессы на возрастание

потребности в страховании?

7. Охарактеризуйте законодательные основы страховой деятельности в Российской

Федерации.

8. Какие выделяют виды рисков по специфике их проявления?

9. Дайте определение страхового рынка, охарактеризуйте его

участников.

10. Какой орган осуществляет функцию страхового надзора в России?

11. Перечислите специфические черты обязательного страхования.

12. Как в России реализуется социальное страхование?

13. Охарактеризуйте наиболее востребованные страховые продукты в рамках добровольного страхования частных лиц.

Задания для самостоятельной работы

1. Определите вид страхования жизни, посредством которого реализуется

сберегательная функция страхования.

2. За счет каких источников может быть сформирован фонд самострахования

физического лица? Обоснуйте необходимость создания (отсутствия) данного фонда.

3. Исследуйте страхование от несчастных случаев для детей и взрослых (например, на сайте Росгосстраха https://www.rgs.ru/health/vasha-zashchita). Каковы

преимущества такого вида страхования? Что дает данная страховка лица, активно занимающимся спортом? Определите необходимость

приобретения полиса для себя.

4. Определите условия возникновения права на страховую пенсию по старости (сайт Социального фонда России https://sfr.gov.ru/grazhdanam/ workers/, раздел «Трудоспособному населению»). Возможно ли выйти

на пенсию ранее указанных сроков и в каких случаях? Что представляет собой персонифицированный учет пенсионных прав граждан и с какой целью он ведется? Что такое СНИЛС? Как формируется и рассчитывается

пенсия?

5. При помощи сайта любой страховой компании выявите основные виды страховых продуктов для физических лиц в рамках добровольного страхования. Выберите из страховых продуктов те, которые представляются наиболее актуальными для вас в настоящее время (если такие

имеются). Обоснуйте свой выбор.

Источник литературы

Фрицлер, А. В. Основы финансовой грамотности: учебник для среднего профессионального образования / А. В. Фрицлер, Е. А. Тарханова. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2023. — 148 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.