Поделиться

ЛЕКЦИЯ

ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ

Тема 6 Личная финансовая безопасность

6.1 Основные виды финансового мошенничества и способы защиты

Личная финансовая безопасность зависит от ежедневно принимаемых индивидом финансовых решений.

В современном мире происходит увеличение финансовых транзакций, существует большое разнообразие денег и ценных бумаг, активно развивается интернет-торговля, повышается доступность персональных данных. За произошедшим ростом процессов технологизации не успевает технология защиты функционирования финансовых систем, что предопределяет активизацию финансового мошенничества.

Российское законодательство (Уголовный кодекс РФ, ст. 159, п. 1) к мошенничеству относит либо хищение чужого имущества, либо приобретение права на чужое имущество обманным путем. Чаще всего жертва мошенничества без принуждения передает злоумышленнику денежные средства и иное имущество, поскольку введена в заблуждение. При этом можно выделить поведенческие стереотипы потерпевших от финансового мошенничества: высокий уровень доверия к людям (на грани наивности), невнимательность при пользовании банкоматом или программным продуктом, нежелание читать условия договора, отказ от консультаций профессионалов (юристов, финансистов), готовность к риску, технологическая отсталость, низкий уровень финансовой грамотности.

Особенность финансового мошенничества состоит в том, что обман совершается в сфере обращения платежных банковских карт и других средств платежа, получения и выдачи кредитов, привлечения инвестиций и иных денежных отношений.

Одними из часто встречаемых способов незаконного получения денег мошенниками являются интернет-мошенничество и телефонное мошенничество. Рассмотрим самые распространенные способы:

· блокировка компьютера (браузера) при открытии электронного письма с вирусом — приходит сообщение о необходимости отправить смс-сообщение на определенный номер, после чего приходит код для разблокировки. При отправлении смс происходит списание средств со счета, а разблокировка не происходит;

· спам-рассылка электронных писем — письма о наследстве (часто на английском языке) информируют вас о родственниках, оставивших наследство, и предлагают юридическую помощь в оформлении всех документов за вознаграждение. Осуществление оплаты вознаграждения до оказания услуг — стандартный доход мошенников;

· звонки и смс-сообщения из банка — информация о блокировке банковской карты, при этом требуется сообщить данные по банковской карте для ее разблокировки. При сообщении данных карты мошенники легко снимут все доступные денежные средства. Обратите внимание: сотрудники коммерческих банков никогда не спрашивают данные для доступа к счету у держателей карт;

· пополнение баланса телефона или банковского счета — приходит сообщение о пополнении баланса телефона или банковского счета, затем либо смс-сообщение, либо звонок от человека, который якобы случайно перевел денежные средства, с просьбой вернуть эти деньги. Чтобы не попасть в руки мошенников, необходимо проверить свой счет или баланс телефона, удостоверившись в поступлении денежных средств. При этом можно отказать в возврате средств, сославшись на возможность написать заявление в банк или оператору связи на официальный возврат средств.

Как же себя обезопасить в данных случаях? К способам защиты можно отнести: не сообщать никому пароли карт; не хранить файлы с секретной информацией на доступных информационных носителях; не верить предложениям о перечислении небольшой суммы денежных средств с целью получения миллионов; не открывать письма о проблемах с вашим банковским счетом, требующих от вас каких-либо действий.

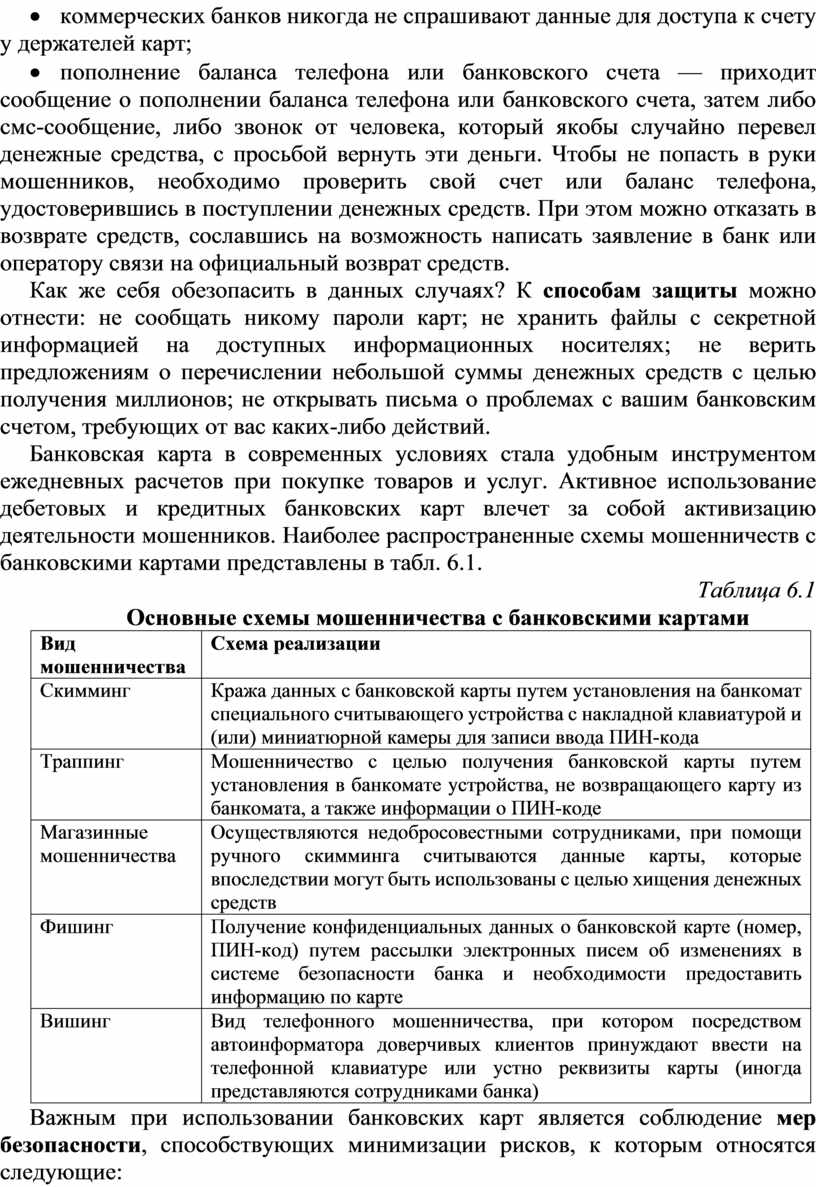

Банковская карта в современных условиях стала удобным инструментом ежедневных расчетов при покупке товаров и услуг. Активное использование дебетовых и кредитных банковских карт влечет за собой активизацию деятельности мошенников. Наиболее распространенные схемы мошенничеств с банковскими картами представлены в табл. 6.1.

Таблица 6.1

Основные схемы мошенничества с банковскими картами

|

Вид мошенничества |

Схема реализации |

|

Скимминг |

Кража данных с банковской карты путем установления на банкомат специального считывающего устройства с накладной клавиатурой и (или) миниатюрной камеры для записи ввода ПИН-кода |

|

Траппинг |

Мошенничество с целью получения банковской карты путем установления в банкомате устройства, не возвращающего карту из банкомата, а также информации о ПИН-коде |

|

Магазинные мошенничества |

Осуществляются недобросовестными сотрудниками, при помощи ручного скимминга считываются данные карты, которые впоследствии могут быть использованы с целью хищения денежных средств |

|

Фишинг |

Получение конфиденциальных данных о банковской карте (номер, ПИН-код) путем рассылки электронных писем об изменениях в системе безопасности банка и необходимости предоставить информацию по карте |

|

Вишинг |

Вид телефонного мошенничества, при котором посредством автоинформатора доверчивых клиентов принуждают ввести на телефонной клавиатуре или устно реквизиты карты (иногда представляются сотрудниками банка) |

Важным при использовании банковских карт является соблюдение мер безопасности, способствующих минимизации рисков, к которым относятся следующие:

· банкоматами пользоваться только в специально установленных местах, прикрывая клавиатуру при вводе ПИН-кода;

· не хранить ПИН-код вместе с картой и не сообщать никому данные по карте и ПИН-код;

· в случае утери или хищения карты сразу же ее заблокировать;

· своевременно сообщайте банку актуальные контактные данные.

Кибермошенничество набирает обороты и приобретает разнообразные формы, среди которых:

· кликфорд — разновидность мошенничества в сети (мошенническое нажатие) в виде обманных кликов на рекламные ссылки, которые совершают лица, не заинтересованные в рекламном о6Ъявлении. Такого рода ложные клики повышают расходы рекламодателя за показы объявлений, От кликфорда владельцы рекламных сетей могут потерять доверие рекламодателей и прибыль;

· кликджекинг — технология обмана пользователей интернета, при котором мошенник получает доступ к конфиденциальной информации или к компьютеру пользователя. Например, на странице пользователя поверх видимых элементов располагают невидимые и пользователь, совершая клик, подписывается на какую-то группу;

· хайп — навязчивая реклама в интернете, представляется как высокодоходная инвестиционная программа, формирующая капитал из взносов пользователей сети интернет.

Также финансовое мошенничество часто встречается при обмене валюты, совершенном вне специализированных финансовокредитных организаций, а также при получении кредита в иных компаниях, отличных от банков и специализированных кредитных небанковских организаций.

Во многих зарубежных странах уголовное законодательство содержит специальные нормы в части мошеннических действий. В российском законодательстве, в частности в Уголовном кодексе РФ, представлено несколько статей, связанных с мошенничеством в финансово-кредитной сфере:

· статья 159.1 УК РФ рассматривает мошенничество в кредитной сфере, которое осуществляется путем хищения заемщиком финансовых ресурсов посредством предоставления ложных сведений кредитору или банку;

· статья 159.2 УК РФ рассматривает мошенничество при получении выплат, которое осуществляется путем хищения денежных средств при получении субсидий, пособий, иных компенсаций, посредством предоставления либо недостоверных сведений, либо путем умалчивания информации, влекущей прекращение такого рода выплат;

· статья 159.3 УК РФ рассматривает мошенничество с использованием электронных средств платежа в рамках перевода денежных средств безналичным путем;

· статья 159.5 УК РФ рассматривает мошенничество в страховой сфере, которое осуществляется путем хищения чужого имущества или размера страхового возмещения посредством обманных действий;

· статья 159.6 УК РФ рассматривает мошенничество в сфере компьютерной информации, которое осуществляется путем хищения или приобретения прав на чужое имущество посредством вмешательства информационно-телекоммуникационные сети.

6.2. Финансовые пирамиды как разновидность мошенничества на финансовом рынке

Одним из самых распространенных видов финансового мошенничества являются финансовые пирамиды, которые функционируют благодаря постоянному притоку денежных средств новых участников пирамиды. Их появление неразрывно связано с желанием людей разбогатеть и их склонностью к риску.

К основным признакам финансовой пирамиды относят:

· зависимость денежных выплат от вкладов новых клиентов;

· высокая доходность;

· необходимость внесения первоначального взноса;

· навязчивая и активная реклама;

· отсутствие информации о руководителе фирмы и (или) реквизитов;

· отсутствие лицензии у компании;

· отсутствие гарантий возврата вложенных средств в договоре;

· отсутствие информации о возможных рисках вложения средств;

· необходимость быстрого принятия решений по вложению средств.

В мировой практике под финансовыми пирамидами чаще всего подразумевают пирамидальную схему, разработанную Чарльзом Понци в начале 1920 г., согласно которой доходы выплачиваются за счет денежных средств новых участников, которым обещают высокую доходность от инвестиций, при этом часто используются обманные тактики продаж. Однако действия Понци были признаны мошенническими, он получил тюремный срок, штраф, а деньги инвесторам вернуть не удалось.

Идейным последователем Понци стал Бернард Мейдофф, которому удалось присвоить свыше 50 млрд долл. США, обманув более 3 млн человек. Мейдофф, занимаясь трейдерскими операциями в Нью-Йорке, стал активно внедрять электронные технологии и нарастил существенные объемы денежных средств, которые, как все считали, инвестировал в биржевую торговлю. Но фактически деньги выплачивались только за счет привлечения новых клиентов.

В России самой известной аферой 1990-х гг. считается финансовая пирамида Сергея Мавроди (МММ). По результатам рассмотренных обращений граждан число пострадавших от МММ, по разным оценкам, 10—15 млн человек, величина похищенных средств варьируется от 3 млрд руб. до 70—80 млрд долл. США.

Среди наиболее крупных финансовых пирамид этого же периода можно выделить:

· Хопер-Инвест — количество пострадавших вкладчиков около 4 млн человек, похищено примерно 3 трлн руб.;

· Русский Дом Селенга, от деятельности которого пострадало 2,4 млн человек на сумму около 2,8 трлн руб. ;

· Властилину — пострадало 16,5 тыс. человек, а сумма — 540 млрд руб. (2,6 млн долл. США).

Несмотря на то, что период 1990-х гг., характеризующейся активностью финансовых пирамид, давно прошел, однако сами финансовые пирамиды продолжают свою деятельность и в настоящее время. В 2022 г. Банк России выявил 2017 финансовых пирамид, что в 2,3 раза больше, чем годом ранее — 871. Почти половина из них принимали платежи в криптовалютах, чуть меньше использовали иностранные платежные сервисы. Свыше трети пирамид действовали в форме экономических игр. Чаще всего пирамиды привлекают денежные средства под видом инвестиций в криптовалюту, а также в строительные проекты. Деятельность многих интернет-пирамид осуществляется не из России, а средства привлекаются через сайты и социальные сети.

Как себя обезопасить при вложении денежных средств в разно” образные финансовые компании? Во-первых, у любой компании, имеющей права на такие виды деятельности, должна быть лицензия Банка России (или иной структуры, которая ранее занималась надзором в данной сфере, но была упразднена, например Федеральная служба по финансовым рынкам). Существуют разнообразные справочники, в которых содержится достоверная информация (например, Справочник по кредитным организациям, Справочник участников финансового рынка), а также все организации должны быть зарегистрированы в Едином государственном реестре юридических лиц Федеральной налоговой службы. Следовательно, необходимо изучить все документы о компании. Во-вторых, не торопиться с принятием решения.

Активное вовлечение населения в социальные сети привело к появлению сетевых финансовых пирамид. Финансовая игра «Пирамида», которая появилась в социальных сетях в 2020 г., привлекает участников обещанием высоких доходов при небольшом разовом взносе (от 100 до 800 руб.) и обязательном приглашении в игру восьми человек. Очевидно, что организатор и держатель всех денег — это одно лицо. Пирамиде необходимо на начальном этапе демонстрировать доходность, однако через 2—3 месяца она исчезнет, поскольку перестанут появляться новые игроки и поток денег иссякнет.

Организаторов финансовой пирамиды можно привлечь к ответственности, как административной, так и уголовной:

· ст. 172.2 Уголовного кодекса РФ предусматривает штраф, принудительные работы или лишение свободы при совершении организацией деятельности по привлечению денежных средств, При которой выплата дохода осуществляется за счет привлечения денежных средств иных лиц, при отсутствии инвестиционной или Иной предпринимательской деятельности с привлеченными средствами;

· ст. 14.62 Кодекса об административных правонарушениях При таких же действиях организации влечет наложение административного штрафа.

6.3. Защита прав потребителей финансовых услуг

Потребитель любой финансовой услуги может столкнуться с ситуацией, когда услуги оказаны не в полном объеме или не в указанный срок, а также с нарушениями договора. Основным законом, регулирующим защиту прав потребителей, выступает Закон РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей».

Чем же стоит руководствоваться при заключении финансовых сделок и договоров? В числе правил можно выделить следующие.

· Перед подписанием договора его нужно не только прочитать, но и получить полную информацию о финансовой услуге: сумме и сроках всех платежей, штрафах за невыполнение обязательств, возможные риски и другие параметры сделки. Обращайте внимание на детали договора, написанные мелким шрифтом: возможно, там содержится важная информация. Право на получение информации об условиях договора установлено в ст. 10 Закона о защите прав потребителей.

· Сравните предложения разных финансовых организаций, поскольку с целью привлечения клиентов организации могут предлагать выгодные условия. Интересуйтесь сопутствующими затратами.

· Финансовые организации наряду с основной услугой пытается продать и дополнительные услуги. Внимательно изучайте влияние отказа от дополнительной услуги на стоимость основной услуги, возможно, она станет дороже.

· Необходимо хранить оригиналы и (или) копии всех документов.

· Если у вас изменились обстоятельства, в силу которых невозможно исполнить обязательства, пытайтесь договориться с финансовой организацией (например, в части изменения графика платежей).

· Если финансовая организация нарушает условия договора, то можно оформить претензию как форму досудебного разрешения спора. При недостаточности знаний обратитесь за консультацией в Роспотребнадзор (на территории Российской Федерации есть во всех регионах) или в общественную организацию по защите прав потребителей, При этом может быть предложена процедура медиации как способ урегулирования споров при содействии специального лица — медиатора. Кроме того, есть иной досудебный механизм разрешения споров — финансовый омбудсмен.

При нарушении прав потребителя на финансовую организацию можно пожаловаться в государственные регулирующие органы:

· Роспотребнадзор — главный государственный орган по контролю в области защиты прав потребителей. Может участвовать в судебном процессе по просьбе конкретного потребителя, имеет право подавать иск по собственной инициативе от своего имени в защиту общественных интересов. Порядок приема и рассмотрения обращений граждан размещен на сайте Роспотребнадзора (https://www.rospotrebnadzor.ru/feedback/hotline2.php)

· Банк России — мегарегулятор финансового рынка. Осуществляет регулирование и контроль банковских, страховых, микрофинансовых и иных организаций. Проводит проверки деятельности финансовых организаций и при выявлении нарушений обладает полномочиями требовать их исправления, налагать санкции, лишать лицензии на право осуществления финансовой деятельности. Обратиться можно в интернет-приемную https: //www.cbr.ru/Reception/;

· Федеральную антимонопольную службу — государственный орган, осуществляющий функции по защите конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы. Следовательно, в эту структуру потребитель может обратиться по факту недобросовестной рекламы, размещаемой финансовой организацией.

Итак, если права потребителя нарушены, необходимо подать жалобу (претензию). Такой документ можно отправить в Банк России с жалобой на банки, бюро кредитных историй, ломбарды, страховые компании, микрофинансовые организации, кредитные потребительские кооперативы, негосударственные пенсионные фонды (НПФ) и многие другие финансовые организации, деятельность которых регулируется Банком России.

В жалобе следует изложить:

1) цель обращения и конечный результат, на который вы рассчитываете;

2) проблему с указанием дат, событий, ФИО сотрудников, с которыми взаимодействовали;

3) реквизиты финансовой организации (юридический адрес, полное название, номер лицензии и др.);

4) необходимые сведения для жалобы — в зависимости от того, На кого подается жалоба: номер и дата заключения договора; номер СНИЛС (жалоба на НПФ); выписка из ЕГРЮЛ (жалоба на ООО) и иные;

5) прилагаемые документы — копии документов, которые подтверждают обоснованность жалобы, а также копии переписки с организацией (в том числе и по электронной почте), на которую подается жалоба;

6) контактные данные заявителя (ФИО, адрес проживания, электронный адрес, телефон).

Если жалоба подается на бумажном носителе, то ее нужно заверить личной подписью.

Срок рассмотрения жалобы — 30 дней со дня регистрации.

Таким образом, при нарушении прав потребителей финансовых услуг необходимо попытаться в досудебном порядке урегулировать проблему, обратившись в Роспотребнадзор и в Банк России.

Вопросы для самоконтроля

1. Какие виды финансового мошенничества распространены в современных условиях?

2. Каким образом осуществляется интернет-мошенничество?

3. Какая группа людей является наиболее подверженной к телефонному мошенничеству?

4. За какие виды мошенничества предусмотрена уголовная ответственность в

России?

5. Перечислите основные схемы мошенничества с банковскими картами.

6. Перечислите меры безопасности при обращении с банковскими картами.

7. Перечислите основные признаки финансовых пирамид.

8. Охарактеризуйте деятельность Банка России в рамках защиты прав потребителей

финансовых услуг.

9. Какова деятельность Роспотребнадзора в целях защиты прав потребителей

финансовых услуг?

10. Охарактеризуйте процедуру подачи жалобы в Банк России.

11. Можно ли привлечь к ответственности организаторов финансовой пирамиды?

12. Перечислите основные формы кибермошенничества.

Задания для самостоятельной работы

1. Пользуясь регулярно банковской картой, перечислите основные меры безопасности,

которые будут способствовать минимизации рисков.

2. Является ли необходимым при смене паспорта или номера личного мобильного

телефона, к которому привязана банковская карта, сообщать банку об актуальных

контактных данных? Если это необходимо, то какие могут быть последствия в

случае несвоевременного извещения коммерческого банка об этом?

3. На сайте Банка России (https://www.cbr.ru/faq/pnp/, Противодействие недобросовестным практикам, вопросы 7,8)

изучи те по каким признакам можно распознать финансовую пирамиду и что делает

Банк России для противодействия деятельности таких структур. Сталкивались ли вы

с такими признаками в деятельности финансовых организаций? Что делать, если

человек пострадал от деятельности финансовой пирамиды? Перечислите организации,

которые занимаются такими вопросами.

4. В современном мире онлайн-шоппинг становится все более популярным. Как

следствие, возрастает риск мошенничества в интернете и рост киберпреступлений.

С целью просвещения в данных вопросах Банк России на сайте «Финансовая

культура» (https://fincult.info/article/fishing-chto-eto-takoe-i-kak-ot-nego-zashchititsya/) разъясняет, как обезопасить себя от фишинга. Изучите

предложенный материал и определите действия в случае кражи денег с банковской

карты.

5. Банк России осуществляет поведенческий надзор, позволяющий предотвращать

нарушение прав граждан на финансовом рынке (https://www.cbr.ru/protection_rights/behavioral_surveillance/). Ознакомьтесь с практическими кейсами и рекомендации,

представленными в разделе «Поведенческий надзор». Определите основные проблемы,

с которыми можно столкнуться при приобретении разнообразных финансовых услуг.

Источник литературы

Фрицлер, А. В. Основы финансовой грамотности: учебник для среднего профессионального образования / А. В. Фрицлер, Е. А. Тарханова. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2023. — 148 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.