Поделиться

ПМ.03 ПРОВЕДЕНИЕ РАСЧЕТОВ С БЮДЖЕТОМ И ВНЕБЮДЖЕТНЫМИ ФОНДАМИ

ТЕМА ОРГАНИЗАЦИЯ РАСЧЕТОВ С БЮДЖЕТОМ

1. ОРГАНИЗАЦИЯ РАСЧЕТОВ С БЮДЖЕТОМ

ПО ФЕДЕРАЛЬНЫМ НАЛОГАММ

1.1. Общие принципы расчетов с бюджетом по налогам

Согласно законодательству Российской Федерации налоговой инспекцией в целях организации расчетов по налогам каждому юридическому лицу и индивидуальному предпринимателю присваивается свой идентификационный номер ИНН. При этом не принимается во внимание тот факт, есть ли у нее в данный момент обязанность платить налоги.

Налоговая инспекция ставит организации на учет автоматически (без какого-либо дополнительного заявления) на основании сведений из ЕГРЮЛ - Единого государственного реестра юридических лиц. В подтверждение чего учредителям или руководителю (генеральному директору, директору, управляющему и т.д.) организации выдается документ «Свидетельство о постановке на налоговый учет». Если хозяйствующий субъект создает обособленные подразделения в Российской Федерации, то каждое из них также ставится на налоговый учет. Филиалы и представительства налоговая служба регистрирует автоматически. Информация о них в обязательном порядке попадает в ЕГРЮЛ - Единый государственный реестр юридических лиц.

Другие виды обособленных подразделений ставятся на учет, только если организация подает в налоговую инспекцию соответствующее сообщение. Оно должно быть подано на специальном бланке в течение одного месяца со дня создания. Обособленными признаются только те подразделения, которые далеко расположены и имеют стационарные (т.е. созданные более чем на один месяц) рабочие места (ст. 11 НК РФ). Филиалы и представительства - это удаленные отделения, которые соответствуют еще нескольким признакам. Представительства представляют и защищают интересы хозяйствующего субъекта, филиалы выполняют все его функции или их часть (ст. 55 ГК РФ).

Снятие с налогового учета происходит при реорганизации или ликвидации хозяйствующего субъекта. Происходит это автоматически на основании данных из ЕГРЮЛ. Кроме того, Налоговым кодексом РФ регулируются специальные правила постановки на налоговый учет (обособленные подразделения иностранных организаций, компании, начавшие деятельность в сфере игорного бизнеса, и компании, которые перешли на уплату единого налога на вмененный доход (ЕНВД отменен) и т.д.). Расчет с бюджетом по налогам и сборам включает:

- расчет налоговой базы;

- расчет суммы налога (сбора);

- перечисление суммы налога (сбора);

- предоставление в установленные сроки форм налоговой отчетности (декларации, отчеты, расчеты и т.д.);

- предоставление по требованию и запросам налоговых органов пояснений, уточнений и документов, касающихся расчета и уплаты налогов и сборов.

Хозяйствующий субъект обязан перечислить в бюджет сумму налога в установленный законом период. Переплата в бюджет по налогам, сборам, пеням или штрафам образуется в двух случаях.

Во-первых, когда хозяйствующий субъект перечислил в бюджет излишнюю сумму налога, например, из-за технической ошибки. В таком случае переплату можно зачесть в счет будущих платежей.

Во-вторых, когда налоговая инспекция взыскала компании сумму, превышающую необходимую. В данном случае переплата может быть только возвращена на расчетный счет хозяйствующего субъекта.

Переплата может быть обнаружена как налоговой инспекцией, так и хозяйствующим субъектом. Если переплата выявлена налоговой инспекцией, то сотрудники налоговой службы в течение 10 рабочих дней должны письменно известить об этом хозяйствующего субъекта. Сумма возврата уменьшается на сумму недоимки (долга) хозяйствующего субъекта по другим налогам. Налоговая инспекция самостоятельно принимает решение о том, в счет какой недоимки зачесть переплату. Однако хозяйствующий субъект вправе обратиться с заявлением о зачете переплаты в счет недоимки по конкретному налогу, сбору, пеням или штрафам.

Сумму переплаты можно также зачесть в счет будущих платежей. Если в счет будущих платежей по этому же налогу, то заявления подавать не нужно. Если в счет будущих оплат по другим налогам, то необходимо подавать заявление, но не позднее трех лет с момента образования переплаты. Налоговая инспекция должна принять решение о зачете в течение 10 рабочих дней со дня, когда получено заявление от организации. О том, что зачет проведен, или о решении отказать в проведении зачета налоговая инспекция должна письменно известить заявителя в течение пяти дней.

Зачет переплаты по налогам, сборам, пеням или штрафам возможен только в пределах одного вида налогов, т.е. переплату по федеральному налогу можно зачесть в счет платежей по федеральным налогам. Переплату по региональному налогу - в счет платежей по региональным налогам. Переплату по местному налогу - в счет платежей по местным налогам. Перечисление налогов и сборов осуществляется с расчетного счета хозяйствующего субъекта. При этом установлены специальные правила-требования к заполнению платежных поручений.

Дополнительно к данным хозяйствующего

субъекта, которые заполняются в реквизитах платежного поручения и реквизитов

налоговой инспекции, в которой хозяйствующий субъект стоит на учете,

в платежном поручении на перечисление с расчетного счета налогов и сборов

заполняются нижеперечисленные поля:

1) поле № 104 «Код бюджетной классификации», который установлен для каждого вида налога и сбора, а также зависит от того, перечисляется ли текущий платеж, штраф или пени;

2) поле № 105 «Код ОКТМО», который зависит от юридического адреса хозяйствующего субъекта;

3) поле № 106 «Основание платежа»;

4) поле № 107 Налоговый период»;

5) поле № 108 Номер документа, на основании которого перечисляется налог», это чаще всего данные налоговой декларации, требования налоговой инспекции, решения суда и т.п.;

6) поле № 109 «Дата документа, на основании которого переводится платеж», это чаще всего данные налоговой декларации, требования налоговой инспекции, решения суда и т.п.,

7) поле № 24 «Назначение платежа», где указывается какой налог, за какой период перечисляется.

Оформление платежного поручения на перечисление налога и обязательного страхового взноса должно соответствовать приказу Минфина России от 12 ноября 2013 г. № 107н.

1.2. Организация расчетов с бюджетом по НДС

Для правильного расчета сумм НДС по реализованным товарам (работам, услугам), нужно определить:

- место реализации;

- сумму выручки от реализации

- ставку НДС, по которой облагаются реализованные товары (работы, услуги);

- момент реализации (день, когда НДС должен быть начислен к уплате в бюджет).

НДС нужно платить, только если товары (работы, услуги) реализованы в России.

Товары считаются реализованными в России, если выполнено хотя бы одно из условий:

- товар находится в России и при

реализации не перемещается.

Например, компания А имеет в собственности здание склада, которое

находится на территории России. Компания А продает это

здание компании Б. Поскольку здание находится в России, местом

его реализации считается Россия. Следовательно, с выручки от продажи здания

компания А заплатит НДС;

- в момент отгрузки (транспортировки) товар находится в России. С выручки от продажи товара продавец заплатит НДС.

Если ни одно из указанных условий не выполняется, то НДС с реализации товаров платить не нужно. В общем случае выручку от реализации товаров (работ услуг) рассчитывают исходя из тех цен, которые установлены в договоре с покупателем (заказчиком). Но в некоторых случаях налоговые инспекторы могут проверить, действительно ли установленные в договоре цены соответствуют рыночным. Это касается сделок, которые указаны в ст. 105.14 НК РФ.

Ставки НДС - 20, 10 и 0%. Размер ставки зависит от того, какие именно товары (работы, услуги) и на каких условиях реализует компания. В некоторых случаях сумму НДС к уплате в бюджет нужно определять по расчетным ставкам (10/110 или 20/120). В основном товары, работы и услуги облагаются НДС по ставе 20%. При этом ставку 10% можно применять только к тем товарам которые указаны в перечнях, утвержденных Правительством РФ. Ставку 0% применяют в основном при реализации экспортируемых товаров, а также некоторых работ и услуг, указанных в ст. 164 НК РФ.

НДС нужно начислить к уплате в бюджет в определенный день. В Налоговом кодексе РФ это называется моментом определения налоговой базы. Моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг)

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Следовательно, если организация отгрузила покупателю товары (выполнила для заказчика работы, оказала ему услуги), то по этой операции она должна начислить НДС.

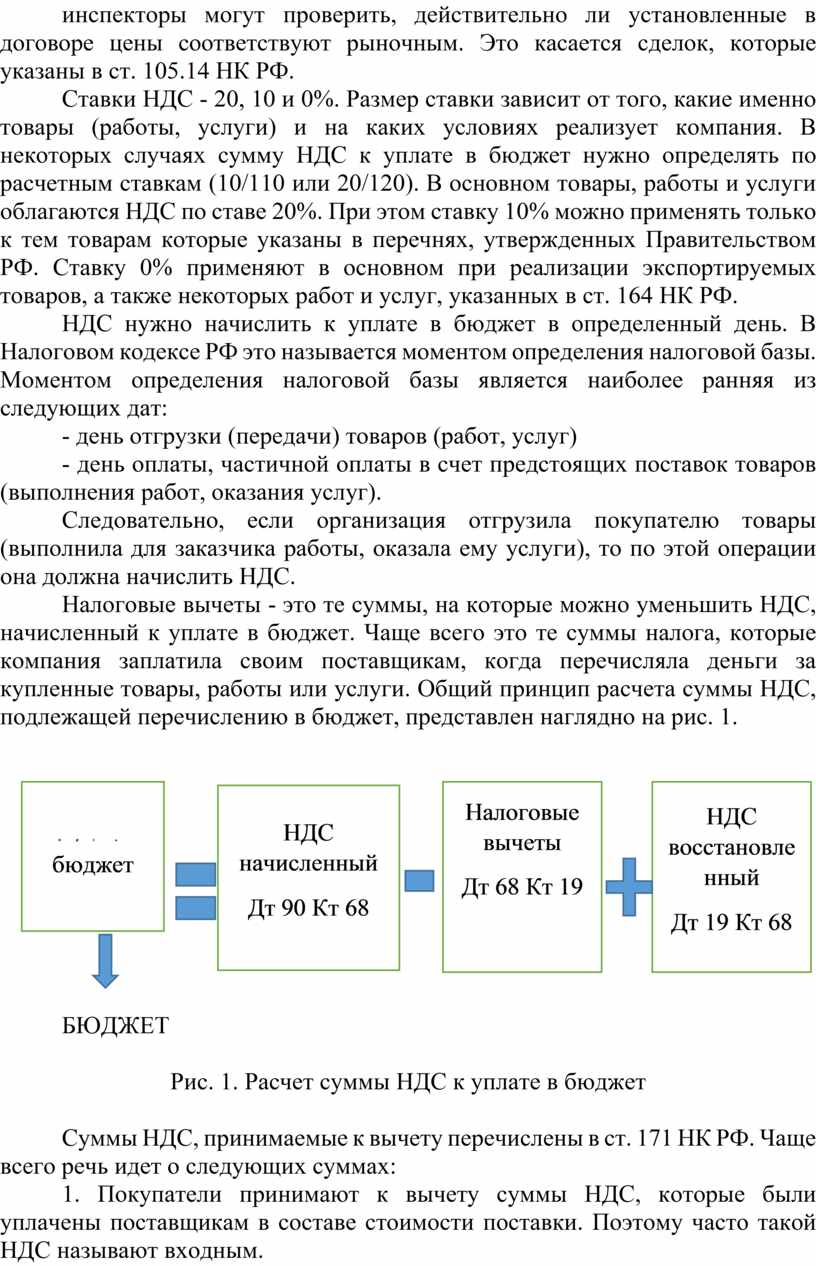

Налоговые вычеты - это те суммы, на которые можно уменьшить НДС, начисленный к уплате в бюджет. Чаще всего это те суммы налога, которые компания заплатила своим поставщикам, когда перечисляла деньги за купленные товары, работы или услуги. Общий принцип расчета суммы НДС, подлежащей перечислению в бюджет, представлен наглядно на рис. 1.

|

|

|

|||||

|

|||||||

![]()

![]()

БЮДЖЕТ

Рис. 1. Расчет суммы НДС к уплате в бюджет

Суммы НДС, принимаемые к вычету перечислены в ст. 171 НК РФ. Чаще всего речь идет о следующих суммах:

1. Покупатели принимают к вычету суммы НДС, которые были уплачены поставщикам в составе стоимости поставки. Поэтому часто такой НДС называют входным.

Кроме того, к вычету можно принять входной НДС, перечисленный поставщику в составе аванса под будущие поставки. Условия, при которых покупатель может принять к вычету НДС, предъявленный поставщиком, приведены в ст. 171 и 172 НК РФ (должны выполняться одновременно):

- покупатель будет использовать покупку для проведения операций, облагаемых НДС;

- НДС предъявлен поставщиком, т.е. выделен в документах отдельной строкой;

- поставщик представил счет-фактуру, оформленный в соответствии с законодательством, а также первичные документы;

- приобретенное имущество или результаты выполненных работ, оказанных услуг приняты к учету.

Если какое-то из условий не выполняется, покупатель не сможет принять налог к вычету. Так, если у покупателя не будет счета-фактуры, определить размер вычетов расчетным путем нельзя.

Кроме того, в Налоговом кодексе РФ установлено дополнительное условие для вычета по представительским и командировочным расходам. Вычет возможен только по затратам, которые укладываются в норматив при расчете налога на прибыль. Сейчас это ограничение актуально только для представительских расходов. Ведь командировочные расходы не нормируются. Однако сотрудники налоговых органов обычно требуют применять это правило и к вычетам по другим нормируемым расходам, например, затратам на рекламу.

Покупатель, который перечислил предоплату за товар, может принять к вычету НДС с аванса до получения покупки. Для этого потребуются счет-фактура от продавца и платежное поручение на перечисление аванса. Кроме того, в договоре поставки должно быть предусмотрено условие предоплате.

Пример

В марте покупатель перечислил аванс на сумму 118 000 руб., в том числе НДС - 18 000 руб., поставщику по договору поставки, в котором предусмотрена предоплата. Проводки в учете покупателя:

• Д 60, субсчет «Расчеты по

авансам, выданным» К 51 - 118 000 руб. -

перечислен аванс в счет предстоящей поставки материалов.

После того, как от поставщика придет авансовый счет-фактура, покупатель делает записи:

• Д 68, субсчет «Расчеты по

НДС» К 76, субсчет «Расчеты по НДС

с авансов, выданных - 18 000 руб. - принят к вычету НДС, уплаченный поставщику

в составе аванса.

В апреле покупатель получил и оприходовал весь заказанный товар. Его полная стоимость составила 120 360 руб. в том числе НДС - 18 360 руб.

Проводки в учете покупателя:

• Д 10 к 60, субсчет «Расчеты за материалы - 102 000 руб. (120 360 руб. - 18 360 руб.) - оприходованы материалы;

• Д 19 K 60, субсчет «Расчеты за материалы> - 18 360 руб. - учтен НДС по оприходованным материалам;

• Д 76, субсчет «Расчеты по НДС с авансов, выданных» К 68 субсчет «Расчеты по НДС - 18 000 руб. - восстановлен НДС, ранее принятый к вычету;

• Д 68, субсчет «Расчеты по НДС К 19 - 18 360 руб. принят к вычету НДС по оприходованным материалам;

• Д 60, субсчет «Расчеты за материалы» К 60, субсчет «Расчеты по авансам, выданным» - 118 000 руб. - зачтен аванс, перечисленный поставщику;

• Д 60, субсчет «Расчеты за материалы» К 51 - 2360 руб. (120 360 руб. - 118 000 руб.) - погашена задолженность перед поставщиком.

2. Продавцы принимают к вычету суммы НДС, выплаченные в бюджет с ранее полученных авансов. Вычет возможен уже после того, как были проданы товары, работы или услуги, под которые был получен аванс. Либо после того, как соответствующий договор был расторгнут, а аванс возвращен покупателю.

Продавец также может принять к вычету суммы НДС, связанные с полученными авансами либо после того, как были отгружены товары, под которые был получен аванс, либо после того, как аванс был возвращен покупателю по расторгнутому договору. Такой порядок предусмотрен в п. 8 ст. 171 НК РФ.

Пример

В I квартале продавец заключил договор с покупателем. Сумма договора - 70 800 руб., в том числе НДС - 10 800 руб. В этом же квартале продавец получил аванс - 35 400 руб. (50% суммы договора). В связи с этим продавец составил авансовый счет-фактуру и зарегистрировал его в книге продаж. Проводки продавца в учете:

• Д 51 К 62, субсчет «Авансы полученные» - 35 400 руб. - получен аванс от покупателя;

• Д 76, субсчет «Расчеты по

НДС с авансов, полученных» К 68, субсчет

«Расчеты по НДС» - 5400 РУБ. (35 400 руб. - 18% : 118%) - начислен НДС с

полученного аванса.

В III квартале товары были

отгружены покупателю. Продавец составил счет-фактуру на отгрузку товаров и

зарегистрировал его в книге

продаж. А счет-фактуру на предоплату продавец зарегистрировал в книге

покупок, чтобы принять к вычету налог, ранее исчисленный с

аванса.

Проводки продавца в учете:

• Д 62 к 90, субсчет «Выручка» - 70 800 руб. - отражена выручка от реализации товаров;

• Д 90, субсчет «НДС» К 68, субсчет «Расчеты по НДС - 10 800 руб. Начислен НДС с выручки от реализации;

• Д 68, субсчет «Расчеты по НДС» К 76, субсчет «Расчеты по НДС с авансов полученных» - 5400 руб. - НДС, ранее уплаченный с аванса, принят к вычету;

• Д 62, субсчет «Авансы полученные» К 62 - 35 400 руб. - зачтен аванс, ранее полученный от покупателя.

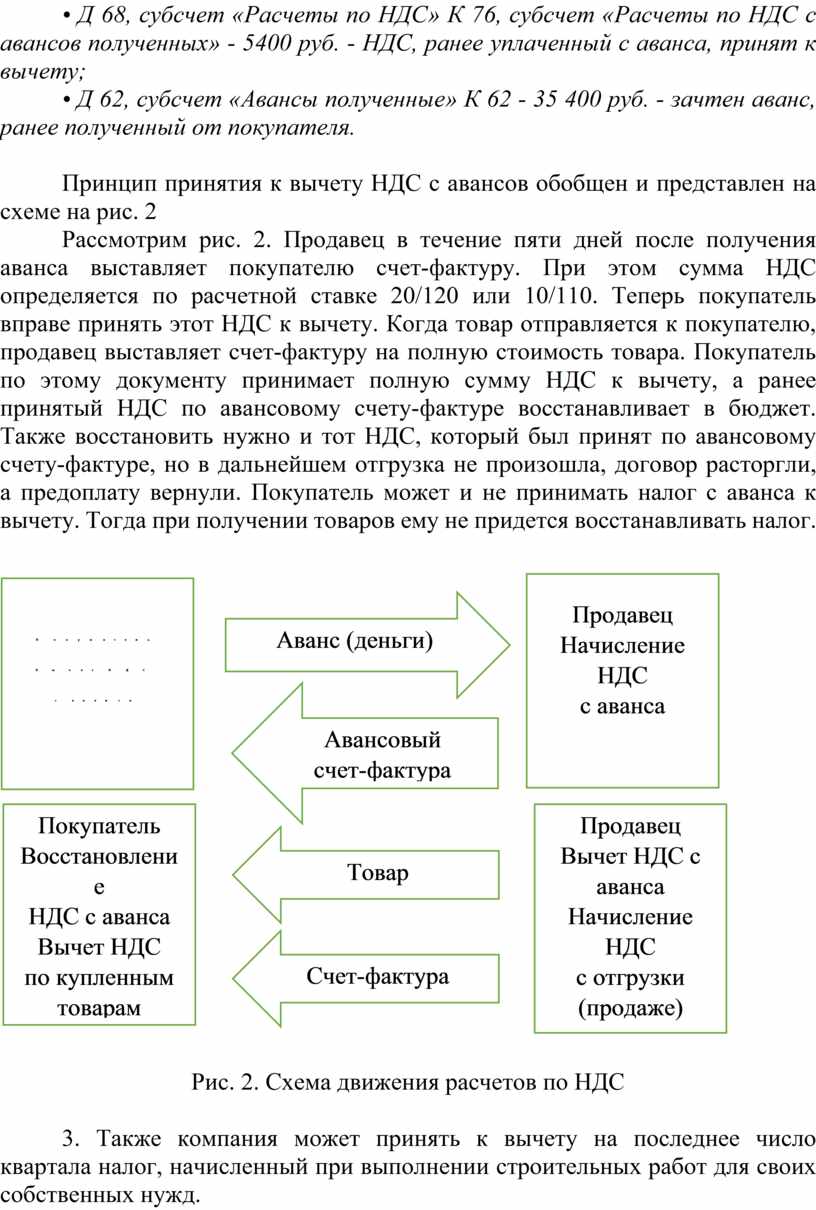

Принцип принятия к вычету НДС с авансов обобщен и представлен на схеме на рис. 2

Рассмотрим рис. 2. Продавец в течение пяти

дней после получения аванса выставляет покупателю счет-фактуру. При этом сумма НДС

определяется по расчетной ставке 20/120 или 10/110. Теперь покупатель

вправе принять этот НДС к вычету. Когда товар отправляется к покупателю,

продавец выставляет счет-фактуру на полную стоимость

товара. Покупатель по этому документу принимает полную

сумму НДС к вычету, а ранее принятый НДС по авансовому счету-фактуре

восстанавливает в бюджет. Также восстановить нужно

и тот НДС, который был принят по авансовому счету-фактуре, но в дальнейшем

отгрузка не произошла, договор расторгли,

а предоплату вернули. Покупатель может и не принимать налог с

аванса к вычету. Тогда при получении товаров ему не придется восстанавливать

налог.

Рис. 2. Схема движения расчетов по НДС

3. Также компания может принять к вычету

на последнее число

квартала налог, начисленный при выполнении строительных работ для своих

собственных нужд.

4. Импортеры принимают к вычету НДС, уплаченный на таможне при импорте товаров. Налоговые агенты принимают к вычету НДС, перечисленный за контрагента.

Документом, который является первичным для учета НДС, является счет-фактура, поэтому она составляется, когда:

- продавец отгружает товары покупателю;

- продавец получает предоплату от покупателя;

- компания передает товары (выполняет работы, оказывает услуги) на безвозмездной основе;

- компания строит для собственного потребления.

При этом счет-фактуру надо составлять на

последнее число каждого квартала, в котором компания выполняет

строительно-монтажные работы. Если строительство ведется смешанным способом,

стоимость работ, выполненных подрядчиком, в счете-фактуре отражать не нужно.

Составить счет-фактуру нужно и в том случае, если компания использует освобождение от обязанностей налогоплательщика, предусмотренное ст. 145 НК РФ. Тогда в счете-фактуре нужно сделать запись «Без НДС». Счет-фактура не составляется в некоторых случаях, которые оговорены Налоговым кодексом РФ. В частности, счета-фактуры обычно не составляют компании и предприниматели, которые:

- заняты розничной торговлей, общественным питанием, оказывают услуги населению за наличный расчет и вместо счетов-фактур выдают покупателям кассовые чеки или бланки строгой отчетности;

- реализуют товары, работы или услуги, подпадающие под льготы, например, выдают займы;

- применяют УСН или платят ЕНВД.

Счет-фактуру нужно оформить не позднее

пяти календарных дней с момента, когда возникла обязанность по ее составлению.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26 декабря

2011 г. № 1137. Продавцы вправе составлять счета-фактуры

как в бумажном, так и в электронном виде, заверив их

электронной цифровой подписью. В большинстве случаев счет-фактуру составляют в

двух экземплярах. Один экземпляр продавец должен

передать покупателю, второй - зарегистрировать в книге продаж.

Покупатель на основании счета-фактуры может принять НДС по

приобретенным товарам к вычету. Для этого он должен зарегистрировать

счет-фактуру в книге покупок.

Определить сумму НДС, подлежащую уплате в бюджет, помогает книга продаж. Форма книги продаж установлена в приложении № 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Книгу продаж можно вести как на бумаге, так и в электронном виде. В книге продаж чаще всего регистрируют счета-фактуры, которые компания составила в следующих случаях:

- отгрузка товаров, а также безвозмездная передача имущества;

- получение авансов, в том числе в не денежной форме;

- выполнение строительно-монтажных работ для собственного потребления;

- получение от покупателя сумм, которые связаны с расчетами по оплате товаров (работ, услуг).

Также в книге продаж обычно регистрируют счета-фактуры, составленные налоговыми агентами. Например, при покупке товаров у иностранной организации. Определить сумму НДС, подлежащую вычету, помогает книга покупок. В книге покупок покупатели регистрируют следующие счета-фактуры:

- полученные от продавцов на предоплату;

- полученные от продавцов на закупленные товары;

- составленные компанией на стоимость строительно-монтажных работ, выполненных для собственных нужд.

При этом, если компания получила от продавца счет-фактуру на безвозмездно переданные ей товары, данный документ не нужно регистрировать в книге покупок, поскольку продавец в данном случае не предъявляет компании налог к уплате. Также в книге покупок регистрируют корректировочные счета-фактуры:

- продавцы при уменьшении стоимости отгруженных товаров;

- покупатели при увеличении стоимости приобретенных товаров.

Счета-фактуры, полученные от продавцов, регистрируют в книге покупок по мере возникновения права на налоговые вычеты. На основании книги покупок и книги продаж заполняется декларация по НДС. Декларацию по НДС обязаны сдавать в инспекцию все компании, являющиеся плательщиками этого налога.

Декларация сдается только вместе с книгой покупок и книгой продаж только в электронном виде, заверенными электронной цифровой подписью руководителя хозяйствующего субъекта).

В настоящее время используется форма декларации НДС, утвержденная приказом ФНС России от 29 октября 2014 г. № MMB-7-3/558@. С 2015 г. в декларацию по НДС включены разделы, повторяющие книгу покупок и книгу продаж. В декларации по НДС всего 12 разделов, из которых обязательны только титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Другие разделы заполняются, если у хозяйствующего субъекта были облагаемые НДС обороты. Декларацию по НДС отправляют в электронной форме в налоговую инспекцию по месту налогового учета хозяйствующего субъекта в срок до 25 числа месяца, следующего за отчетным кварталом.

1.3. Организация расчетов с бюджетом по налогу на прибыль организации

Налог на прибыль уплачивают все компании, кроме:

- организаций игорного бизнеса;

- предприятий, работающих по специальным режимам

- участников проекта «Сколково».

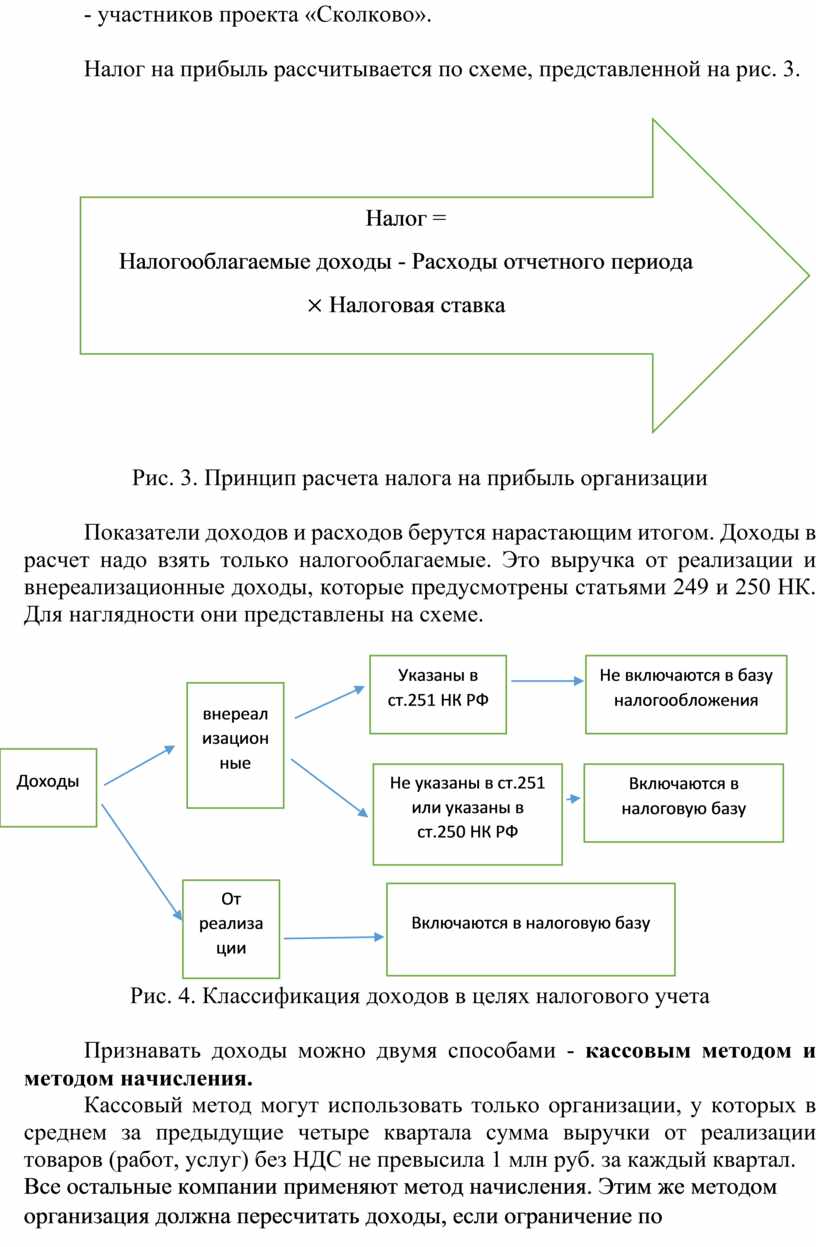

Налог на прибыль рассчитывается по схеме, представленной на рис. 3.

Рис. 3. Принцип расчета налога на прибыль организации

Показатели доходов и расходов берутся нарастающим итогом. Доходы в расчет надо взять только налогооблагаемые. Это выручка от реализации и внереализационные доходы, которые предусмотрены статьями 249 и 250 НК. Для наглядности они представлены на схеме.

Рис. 4. Классификация доходов в целях налогового учета

Признавать доходы можно двумя способами - кассовым методом и методом начисления.

Кассовый метод могут использовать только организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без НДС не превысила 1 млн руб. за каждый квартал.

Все остальные компании применяют метод начисления. Этим же методом организация должна пересчитать доходы, если ограничение по выручке, установленное для кассового метода, будет нарушено. Пересчет в таком случае надо будет сделать с 1 января года, в котором произошло превышение.

Налоговом кодексе РФ предусмотрен принцип равномерного признания доходов. Им нужно руководствоваться, если компания получает доходы, относящиеся к разным отчетным или даже налоговым периодам. Конкретные методы признания доходов в таком случае закрепляются в учетной политике организации. В расходы можно списать не все затраты отчетного периода, а только те и в том размере, что разрешены Налоговым кодексом РФ. К ним относятся расходы, связанные с производством и реализацией, и внереализационные. Расходы, связанные с производством и реализацией продукции, включают:

- материальные расходы;

- расходы на оплату труда;

- амортизацию основных средств, нематериальных активов, неотделимых улучшений;

- прочие расходы.

Всем таким расходам посвящена гл. 25 НК РФ ст. 254-264.1 НК РФ.

Перечень внереализационных расходов приведен в ст. 265 НК РФ:

- проценты по кредитам и займам;

- судебные расходы и др.

Перечень прочих расходов, связанных с производством и реализацией, а также список внереализационных расходов открыты. Поэтому если затраты экономически обоснованы и документально подтверждены, то их можно учитывать при расчете налога на прибыль.

Если по итогам отчетного (налогового) периода расходы превысили доходы, то налоговая база равна нулю и налог не уплачивается.

Когда доходы превысили расходы, получается прибыль. Эту прибыль можно уменьшить на сумму убытков прошлых лет, полученных в предыдущие 10 лет. В результате налог на прибыль нужно заплатить, если прибыль оказалась больше убытков прошлых лет. Если же компанией вновь получен убыток, то на его сумму можно будет уменьшить доходы следующих 10 лет, причем в любой из годов и либо сразу в полной сумме, либо частично - на усмотрение компании. Общая ставка - 20%, из них:

- 3% - в федеральный бюджет;

- 17% в региональный (в регионах может быть снижена до 13,5%).

Ставка налога с дивидендов, полученных от российских или иностранных компаний, в общем случае составляет 9%. С целью устранения двойного налогообложения налог с доходов, полученных за пределами России, перечисленный в иностранный бюджет, засчитывается при уплате налога в Российской Федерации. При этом размер засчитываемых сумм не может превышать сумму налога, который нужно уплатить в нашей стране.

Льготная ставка в размере 0% возможна лишь с дивидендов, полученных российскими организациями, которые на день принятия решения о выплате дивидендов в течение не менее 365 календарных дней непрерывно на праве собственности владели не менее чем 50% уставного капитала выплачивающей стороны.

Налог на прибыль, как правило, рассчитывается за весь календарный год - с 1 января по 31 декабря. Перечислить сумму налога в бюджет следует не позднее 28 марта года, следующего за отчетным. В течение года нужно рассчитывать и уплачивать авансовые платежи - ежемесячно или ежеквартально.

Ежеквартально считают авансовый платеж те компании, у которых средняя квартальная выручка за последние четыре квартала не превышает 10 млн руб. Остальные организации (за редким исключением) считают аванс по налогу на прибыль ежемесячно.

Отчетные периоды:

- I квартал;

- Полугодие;

- 9 месяцев.

Перечисление аванса - не позднее 28 числа следующего за кварталом месяца.

Декларацию по налогу на прибыль по итогам года нужно представлять в инспекцию не позднее 28 марта следующего года.

Компании, для которых отчетными периодами являются I квартал, полугодие и 9 месяцев, отчитываются не позднее 28 апреля, 28 июля и 28 октября, соответственно. Это плательщики квартальных авансов, а также плательщики ежемесячных авансов исходя из прибыли предыдущего квартала. Организации, уплачивающие авансы исходя из фактической прибыли, сдают декларацию за январь не позднее 28 февраля, за январь-февраль - не позднее 28 марта и так далее вплоть до 28 декабря следующего года.

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены приказом ФНС России от 26 ноября 2014 г. № MMB-7-3/600@. Все листы этой формы представлять не обязательно. Они заполняются, только если были соответствующие операции, доходы, расходы, убытки.

Обязательные листы:

- титульный лист (Лист 01), в котором приводятся данные организации;

- подраздел 1.1 Раздела 1, где записывается сумма налога к уплате в бюджет;

- лист 02, в котором указывается расчет налога на прибыль и авансовых платежей по нему;

- приложения № 1 и № 2 к Листу 02, где приводятся подробные данные о доходах и расходах отчетного (налогового) периода, к участвующих в расчете.

Если организация была создана в течение года, то налог следует посчитать и декларацию по нему сдать за период с момента создания фирмы и до 31 декабря данного года. Если фирма была зарегистрирована с 1 декабря по 31 декабря, то первым годом, за который нужно будет заплатить налог и отчитаться, является период с момента создания и до конца года, следующего за годом создания.

Организация учета расчетов с бюджетом по налогу на прибыль должна быть следующей. Так как правила признания доходов и расходов, установленные главой 25 НК РФ, отличаются от правил, по которым учитываются доходы и расходы в бухгалтерском учете, необходимо пользоваться ПБУ 9/99 и ПБУ 10/99. Законодательство требует вести учет разниц в бухгалтерских и налоговых доходах и расходах, а также корректировать сумму налога по бухгалтерскому учету до суммы, заявленной в налоговой декларации. Как это делать, прописано в ПБУ18/02.

Учет налога на бухгалтерскую прибыль по ПБУ 18/02:

- налог на бухгалтерскую прибыль - условный расход;

- налог на бухгалтерский убыток - условный доход.

Отражается условный расход или доход на специальном субсчете к счету 99 «Прибыли и убытки»:

Д 99, субсчет «Условный расход по налогу на прибыль»

К 68, субсчет «Расчеты по налогу на прибыль»

- начислен условный расход по налогу на бухгалтерскую прибыль;

Д 68 «Расчеты по налогу на прибыль»

К 99, субсчет «Условный доход по налогу на прибыль»

- начислен условный доход по налогу на прибыль.

Начисленный условный доход или расход необходимо откорректировать до суммы текущего налога на прибыль. Для этого надо найти и отразить на проводках разницы между бухгалтерской и налогооблагаемой прибылью или убытком, которые образуются в результате различных правил учета доходов и расходов. Разницы могут быть постоянными или временными.

Постоянные разницы - это доходы или расходы, которые формируют бухгалтерскую прибыль, но не признаются в налоговом учете ни в отчетном, ни в последующих периодах, никогда, ни при каких обстоятельствах.

Временные разницы возникают, когда момент признания расходов (доходов) в бухгалтерском и налоговом учете не совпадает, т.е. в бухгалтерском учете суммы признаются в одном отчетном периоде, а в налоговом учете - в другом периоде.

Но в конечном итоге они все равно будут учтены как при расчете бухгалтерской, так и при расчете налогооблагаемой прибыли. Вопрос во времени - раньше или позже.

Если из-за постоянных разниц бухгалтерская прибыль оказалась больше налогооблагаемой, то и налог на бухгалтерскую прибыль больше, чем в налоговом учете. А значит, начисленный в бухгалтерском учете налог надо уменьшить. Для этого разницу умножают на ставку налога на прибыль. Получают постоянный налоговый актив (ПНА).

Начисление постоянного налогового актива:

Д 68, субсчет «Расчеты по налогу на прибыль»

К 99, субсчет «Постоянный налоговый актив»

- начислен постоянный налоговый актив.

Если из-за постоянных разниц бухгалтерская прибыль оказалась меньше налогооблагаемой, то и налог на бухгалтерскую прибыль, соответственно, меньше, чем в налоговом учете. А значит, его надо увеличить. Для этого разницу умножают на ставку налога на прибыль. Получают постоянное налоговое обязательство (ПНО).

Начисление постоянного налогового обязательства:

Д 99, субсчет «Постоянное налоговое обязательство»

К 68, субсчет «Расчеты по налогу»

- начислено постоянное налоговое обязательство.

В отличие от НДС декларация по налогу на прибыль организации может сдаваться в бумажной форме.

1.4. Организация расчетов с бюджетом по НДФЛ

Компании в отношении выплачиваемых физическим лицам доходов являются налоговыми агентами по НДФЛ. Это означает, что они должны рассчитать налог, удержать его и перечислить в бюджет.

При этом налоговые агенты обязаны вести регистры налогового учета для расчета НДФЛ. А расчеты по данному налогу отражаются на отдельном субсчете к счету № 68. О том, что должно быть отражено в регистрах по НДФЛ, сказано в п. 1 ст. 230 НК РФ. В регистрах по НДФЛ должны быть отражены:

- доходы, выплаченные гражданам за налоговый период;

- суммы предоставленных им налоговых вычетов;

- суммы исчисленного, удержанного и перечисленного НДФЛ.

Регистры налогового учета ведутся

персонально по каждому человеку, который получает от организации доходы,

облагаемые НДФЛ. И в них не отражаются доходы, которые компания выплатила

гражданам при покупке у них имущества и имущественных прав,

принадлежащих им на праве собственности. А также не отражаются доходы,

выплаченные предпринимателям. Это обусловлено тем,

что в данных случаях организации не являются налоговыми агентами.

НДФЛ с полученных доходов граждане, реализующие личное

имущество (имущественные права), и предприниматели

рассчитывают и платят в бюджет самостоятельно и сдают налоговую декларацию

также самостоятельно. Наиболее спорными в

вопросе отражения в регистре по НДФЛ являются следующие доходы:

1) доходы, которые освобождены от НДФЛ в силу ст. 217 НК РФ. Доходы, которые не облагаются НДФЛ, независимо от их размера (пенсии, компенсационные выплаты, алименты и т.д.) в регистрах налогового учета отражать не нужно;

2) доходы, которые освобождаются от налогообложения в пределах установленного лимита, в регистре нужно фиксировать;

3) при принятии на работу нового сотрудника доходы, которые он получал на предыдущем месте работы, в регистре также не учитываются. Однако сумма дохода, полученного им на предыдущей работе, подлежит записи в регистре. Такая запись необходима для того, чтобы правильно рассчитать сумму стандартных налоговых вычетов, положенных сотруднику на новом месте работы, и точно определить налоговую базу за данный налоговый период. Сведения в регистр заносятся на основании справки по форме 2-НДФЛ, выданной сотруднику бухгалтерией по прежнему месту работы

4) оплата физическому лицу за продукцию личного подсобного хозяйства в регистр не заносится, так как доходы граждан от продажи сельхозпродукции освобождаются от налогообложения.

Льгота предоставляется, если продавец предъявил покупателю документ, подтверждающий, что продукция действительно произведена (выращена) продавцом и членами его семьи на принадлежащей им земле. Документ должен быть выдан правлением садоводческого, огороднического или дачного некоммерческого объединения.

Если продавец представил такой документ, то доходы, выплаченные ему за сельхозпродукцию, НДФЛ не облагаются, и оснований для отражения этих доходов в налоговом регистре нет.

Если документ, подтверждающий право на льготу, продавец НДФЛ на общих основаниях. При этом, учитывая, что продавец не представил, то доход от продажи сельхозпродукции облагается реализует личное имущество, принадлежащее ему на праве собственности, налог он должен заплатить самостоятельно. Исполнять обязанности налогового агента в таком случае организация-покупатель не должна. Поэтому оснований для отражения выплаченных сумм в налоговом регистре тоже нет.

Единый образец налогового регистра для расчета НДФЛ законодательством не предусмотрен. Поэтому организация должна разработать эту форму самостоятельно. При разработке формы регистра учитывается, что его основное назначение - формирование показателей, необходимых для составления годовой справки о доходах физического лица (формы 2-НДФЛ). Поэтому, разрабатывая регистр налогового учета, необходимо придерживаться структуры этой справки, а также справочников, приведенных в приложении к ней. Форма налогового регистра для расчета НДФЛ должна включать следующие сведения:

- наименование налогового агента;

- персональные данные гражданина, которому выплачивается подлежащий обложению доход;

- виды доходов, выплачиваемых гражданину (в соответствии с кодами, утвержденными ФНС России);

- виды предоставляемых гражданину налоговых вычетов (в соответствии с кодами, утвержденными ФНС России);

- суммы доходов и даты их выплаты налоговый статус гражданина;

- даты удержания и перечисления налога в бюджет дата и номер платежного документа, на основании которого перечислен налог.

Доходы, облагаемые НДФЛ, группируются по налоговым ставкам и по кодам бюджетной классификации (КБК) и разносятся по разным разделам регистра. Аналогично следует вести учет сумм уплаченного налога. Помесячный способ расчета налога позволит бухгалтеру, не обращаясь в налоговую инспекцию, исправлять ошибки и компенсировать излишне удержанные суммы НДФЛ за счет уменьшения фактических платежей в бюджет (в пределах одного КБК).

Разделы, в которых отражаются доходы, выплаченные сотруднику, заполняются не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой. В регистре следует более четко структурировать раздел, в котором отражаются стандартные налоговые вычеты, учитываемые также помесячно. Могут быть предусмотрены дополнительные строки для отражения предоставленных гражданину:

- социальных налоговых вычетов по взносам на добровольное пенсионное страхование (обеспечение);

- имущественных налоговых вычетов по расходам на приобретение жилья и уплату процентов по ипотечному кредиту;

- профессиональных налоговых вычетов по авторским договорам или договорам гражданско-правового характера на выполнение работ (оказание услуг).

Суммы вычетов, полагающихся сотруднику и фактически ему предоставленных, показываются отдельно. Регистр налогового учета рассчитан на один налоговый период (календарный год).

Регистр ведется на бумаге или в электронном виде с момента начисления и выплаты первого дохода каждому физическому лицу. Для указания дат выплаты доходов необходимо пользоваться ст. 223 НК РФ. По окончании года сведения, отраженные в регистре, используются при составлении справки о доходах (форма 2-НДФЛ). Чтобы корректно заполнить этот документ, в регистре налогового учета необходимо предусмотреть графу «Месяц налогового периода». В ней отражается тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ.

Все показатели в регистре налогового учета (кроме суммы НДФЛ) отражаются в рублях и копейках. Сумма налога указывается в полных рублях (суммы до 50 коп. не указываются, а суммы в 50 коп. и более округляются до 1 руб.). Валютные показатели пересчитываются по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету).

С 2016 г. налоговые агенты, которые выплачивают доходы физическим лицам, сдают отчет по форме 6-НДФЛ.

Срок сдачи последний день месяца, следующий за отчетным периодом, а за год - не позднее I апреля следующего года.

Отчетным периодом являются: I квартал, полугодие, девять месяцев и год.

Форма и порядок заполнения отчета по форме 6-НДФЛ установлены приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450. Форма 6-НДФЛ включает титульный лист и два раздела. В разделе I указываются данные с нарастающим итогом с начала года о начисленных доходах, облагаемых НДФЛ, исчисленных, удержанных и неудержанных суммах НДФЛ. В разделе 2 содержатся данные за последний квартал о доходах и НДФЛ, которые сгруппированы по датам получения, удержания и перечисления. Форма 6-НДФЛ в 2016 г. предоставляется в электронном виде, за исключением организаций, у которых численность работников, получивших от нее доход, менее 25 человек. Данное правило действует и в отношении справок 2-НДФЛ.

2. ОРГАНИЗАЦИЯ РАСЧЕТОВ С

БЮДЖЕТОМ

ПО РЕГИОНАЛЬНЫМ И МЕСТНЫМ НАЛОГАМ

2.1. Налог на имущество организации

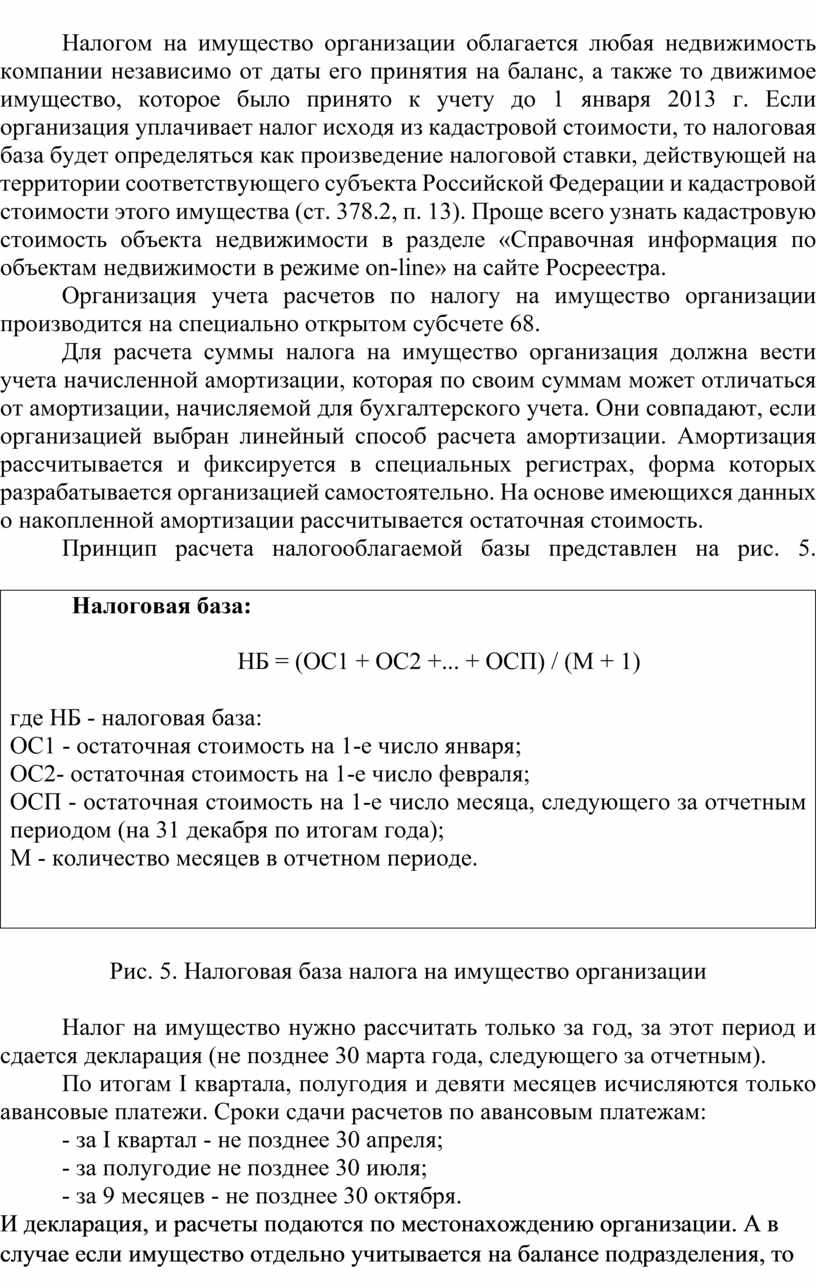

Налогом на имущество организации облагается любая недвижимость компании независимо от даты его принятия на баланс, а также то движимое имущество, которое было принято к учету до 1 января 2013 г. Если организация уплачивает налог исходя из кадастровой стоимости, то налоговая база будет определяться как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации и кадастровой стоимости этого имущества (ст. 378.2, п. 13). Проще всего узнать кадастровую стоимость объекта недвижимости в разделе «Справочная информация по объектам недвижимости в режиме on-line» на сайте Росреестра.

Организация учета расчетов по налогу на имущество организации производится на специально открытом субсчете 68.

Для расчета суммы налога на имущество организация должна вести учета начисленной амортизации, которая по своим суммам может отличаться от амортизации, начисляемой для бухгалтерского учета. Они совпадают, если организацией выбран линейный способ расчета амортизации. Амортизация рассчитывается и фиксируется в специальных регистрах, форма которых разрабатывается организацией самостоятельно. На основе имеющихся данных о накопленной амортизации рассчитывается остаточная стоимость.

Принцип расчета налогооблагаемой базы

представлен на рис. 5.

|

Налоговая база:

НБ = (ОС1 + ОС2 +... + ОСП) / (M + 1)

ОС1 - остаточная стоимость на 1-е число января; ОС2- остаточная стоимость на 1-е число февраля; ОСП - остаточная стоимость на 1-е число месяца, следующего за отчетным периодом (на 31 декабря по итогам года); M - количество месяцев в отчетном периоде.

|

Рис. 5. Налоговая база налога на имущество организации

Налог на имущество нужно рассчитать только за год, за этот период и сдается декларация (не позднее 30 марта года, следующего за отчетным).

По итогам I квартала, полугодия и девяти месяцев исчисляются только авансовые платежи. Сроки сдачи расчетов по авансовым платежам:

- за I квартал - не позднее 30 апреля;

- за полугодие не позднее 30 июля;

- за 9 месяцев - не позднее 30 октября.

И декларация, и расчеты подаются по местонахождению организации. А в случае если имущество отдельно учитывается на балансе подразделения, то по местонахождению подразделения. Или объекта недвижимости. Авансовые платежи и налог на имущество, которое числится на балансе организации, перечисляют в бюджет по ее местонахождению, т.е. по реквизитам той налоговой инспекции, в которой зарегистрирована организация. Если у компании есть недвижимость в другом регионе, то налог или авансовый платеж надо перечислить в бюджеты тех регионов, где она зарегистрирована. Региональные власти могут распределять налог на имущество между разными бюджетами. Это установлено региональным законодательством. От этого зависит код ОКТМО, который надо указать в платежном поручении.

2.2. Транспортный налог

Транспортный налог обязано платить юридическое лицо, на которое зарегистрировано в ГИБДД или Гостехнадзоре транспортное средство, облагаемое налогом. Предприниматели не выделены в отдельную категорию плательщиков транспортного налога. Поэтому данный налог предприниматели платят так же, как обычные граждане.

Расчет налога производится на основании сведений, представленных ведомствами, которые регистрируют транспортные средства, и согласно технической документации. Чтобы посчитать налог, надо умножить налоговую базу на налоговую ставку.

Налог рассчитывают за полный год. Если транспортное средство зарегистрировано не с начала года, необходимо рассчитать налог за месяцы фактической регистрации. Такой же порядок расчета применяют, если транспортное средство зарегистрировано и снято с учета в течение одного года. Месяц, в котором транспортное средство было зарегистрировано, и месяц, в котором оно было снято с учета, учитываются как полные месяцы. Если регистрация и снятие с учета произошли в одном месяце, то количество месяцев, в течение которых транспортное средство было зарегистрировано, принимается за один.

Транспортный налог нужно заплатить в сроки, установленные законами субъектов Российской Федерации. В каждом регионе сроки уплаты налога могут быть разными. При этом они не должны приходиться на период ранее 1 ноября года, следующего за истекшим налоговым периодом. Налоговые декларации сдают только компании-налогоплательщики. Следовательно, если на организацию не зарегистрировано транспортных средств, подавать нулевую декларацию не нужно. Такой вывод следует из положений ст. 357 и п. 1 ст. 363.1 НК РФ. От уплаты транспортного налога и сдачи отчетности по нему не освобождены организации, применяющие специальные режимы. А статус налогоплательщика по транспортному налогу компания получает в том месяце, в котором транспортное средство поставлено на регистрационный учет.

Декларация сдается в налоговую инспекцию по местонахождению транспортных средств. Об этом сказано в п. 1 ст. 363.1 НК РФ. Местонахождением транспортных средств является адрес организации или ее обособленного подразделения, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство.

С 15 октября 2013 г. поставить транспортное средство на регистрационный учет можно в любом подразделении ГИБДД. Однако в качестве адреса будет все равно указан адрес нахождения самой компании или ее обособленного подразделения. При этом местонахождение морских, речных и воздушных транспортных средств - место (порт) приписки, при отсутствии такового место государственной регистрации, а при отсутствии таковых - местонахождение (место жительства) собственника имущества. Данные правила закреплены в п. 5 ст. 83 НК РФ.

Исключение предусмотрено только для организаций, отнесены к категории крупнейших налогоплательщиков. Они должны представить отчетность по месту своего учета (п. 4 ст. 363.1 НК РФ).

Сдается декларация не позднее 1 февраля

года, следующего за отчетным годом (п. 3 ст. 363.1 HK PФ). Форма декларации по

транспортному налогу, ее электронный формат, а также порядок их

заполнения утверждены приказом ФНС России от 20 февраля 2012

г. № МMB-7-11/99@. В октябре 2016 г. ФНС был подготовлен проект

новой формы декларации по транспортному налогу. В новом бланке

аналогично действовавшему в 2015 г. имеется два раздела и

титульный лист. Изменения вносятся только раздел 2. Дополняются новые строки:

1) строка 070 - дата регистрации транспортного средства;

2) строка 080 - дата снятия с учета транспортного средства;

3) строка 130 - год выпуска транспортного средства;

4) строка 280 - код налогового вычета;

5) строка 290 - сумма налогового вычета.

Но заполнять декларацию нужно в обратном порядке, т.е. первым заполняется раздел 2, потом раздел 1 и в самом конце - титульный лист. Раздел 2 заполняется по каждому транспортному средству, зарегистрированному по месту подачи декларации. Если изменилось местонахождение организации, и транспортное средство было снято с учета на территории, подведомственной налоговой инспекции по прежнему местонахождению организации, то декларацию нужно подавать в инспекцию по новому местонахождению организации и регистрации транспортного средства. При этом раздел 2 следует заполнить по каждому ОКТМО, на территории которого зарегистрировано (было зарегистрировано) транспортное средство.

2.3. Организация расчетов по земельному налогу

Земельный налог платят с участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ. Право собственности на землю подлежит государственной регистрации в подразделениях Росреестра. Если организация купила земельный участок и еще не получила на него свидетельство о регистрации, платить земельный налог не нужно. Плательщиком земельного налога признается организация, в собственности которой находится земельный участок. Если компания арендует землю, налог на землю она не платит.

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд. Некоторые организации освобождаются от уплаты земельного налога.

К ним, в частности, относятся:

- общероссийские общественные организации инвалидов, в которых инвалиды и их законные представители составляют не менее 80%, в отношении земельных участков, используемых ими для осуществления уставной деятельности - организации, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их сотрудников составляет не менее 50%, а их доля в фонде оплаты труда не менее 25%, в отношении земельных участков, используемых для производства и реализации товаров (работ, услуг);

- организации народных художественных промыслов в отношении земельных участков, используемых для производства и реализации изделий народных художественных промыслов.

Полный перечень плательщиков, пользующихся льготами по земельному налогу установлен ст. 395 НК РФ. Есть виды земельных участков, которые всегда освобождены от уплаты налога. В частности, это земли лесного фонда и участки, ограниченные в обороте. Полный перечень видов земель, всегда не облагаемых налогом, содержится в п. 2 ст. 389 НК РФ. Кроме того, от уплаты земельного налога могут освобождаться некоторые категории налогоплательщиков, если это предусмотрено местным законодательством. Также местные власти могут предоставлять льготы в виде:

- не облагаемой земельным налогом суммы;

- уменьшения суммы земельного налога или снижения налоговой ставки.

Ставки для земельного налога устанавливаются местным законодательством. Они могут различаться в зависимости от категории земель и вида разрешенного использования земельного участка. Если право собственности на земельный участок возникает или прекращается в течение года, земельный налог (авансовые платежи по налогу) рассчитывают с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде (ст. 396, п. 7).

При определении количества полных месяцев, в течение которых земельный участок находился в собственности, учитываются месяцы, в которых вещное право на участок возникло в период с 1-го по 15-е число включительно либо прекратилось в период с 16-го по последнее число включительно. Месяцы, в которых право собственности на участок возникло в период с 16-го по последнее число месяца (прекратилось в период с 1-го по 15-е число включительно), при определении количества полных месяцев не учитываются. В основу расчета налога положена кадастровая стоимость земельного участка. Сведения о кадастровой стоимости земельного участка должны предоставляться всем плательщикам земельного налога в порядке, установленном постановлением Правительства РФ от 7 февраля 2008 г. № 52.

Узнать кадастровую стоимость можно несколькими способами, в том числе путем письменного обращения в органы кадастра.

В бухгалтерском учете расчеты по земельному налогу отражаются на счете 68, к которому открывается субсчет «Расчеты по земельному налогу».

Так как расходы по земельному налогу

включаются в себестоимость продукции (товаров, работ и услуг), составляется проводка:

Д 20 (25, 26, 44...)

К 68, субсчет «Расчеты по земельному налогу»

- начислен земельный налог (авансовый платеж по нему).

Если земельный участок предоставляется в аренду (и это не является предметом деятельности организации), налог учитывается в составе прочих расходов:

Д 91, субсчет «Прочие расходы»

К 68, субсчет «Расчеты по земельному налогу»

- начислен земельный налог (авансовый платеж по нему);

Д 68, субсчет «Расчеты по земельному налогу»

К 51 «Расчетный счет»

- уплачен в бюджет земельный налог (авансовый платеж по налогу)

При расчете налога на прибыль сумму земельного налога (авансовых платежей по нему) необходимо включить в состав прочих расходов. Сделать это нужно в том периоде, за который налог или авансы по нему рассчитаны. Подтвердить затраты в виде начисленных сумм налога или авансов по нему можно первичными документами, оформленными согласно действующему законодательству:

- справкой бухгалтера;

- расчетом суммы авансовых платежей по земельному налогу;

- регистрами налогового учета и т.д.

Отчитываться по земельному налогу нужно один раз в год. Для этого в налоговую инспекцию по местонахождению земельных участков сдают декларацию. Крупнейшие налогоплательщики представляют декларации по месту своего учета.

Срок сдачи декларации не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Контрольные вопросы

1. Какие виды налогов учитываются на счете 68?

2. Составьте схему документооборота при расчете НДС входящего.

3. Составьте схему документооборота при расчете НДС исходящего.

4. В каком случае у организации не будет возникать разниц по налоговому и бухгалтерскому учету?

5. В чем суть понятия «организация расчетов с бюджетом»?

6. Перечислите виды налогов, расходы по которым включаются в себестоимость продукции (товаров, работ, услуг).

7. По какому налогу декларация сдается ежеквартально?

Источник литературы

Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: учебник. Москва: Форум: ИНФРА-М, 2021. - 200 с. (СПО)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.