Поделиться

ПМ.03 ПРОВЕДЕНИЕ РАСЧЕТОВ С БЮДЖЕТОМ И ВНЕБЮДЖЕТНЫМИ ФОНДАМИ

ТЕМА ОРГАНИЗАЦИЯ РАСЧЕТОВ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ

1. Общие

принципы организации расчетов с внебюджетными фондами

В 2016 г. согласно нормативным документам

хозяйствующий

субъект должен был начислять следующие взносы по обязательному страхованию

работающих у него лиц:

• обязательное пенсионное страхование;

• обязательное медицинское страхование

• страхование на случай временной нетрудоспособности, в том

числе беременности, родам и уходу за детьми до 1,5 лет;

• страхование от несчастных случаев на производстве.

Обязательными для хозяйствующего субъекта

были следующие

формы отчетности во внебюджетные фонды:

РСВ-1, СЗВ-М - в Пенсионный фонд;

4-ФСС в ФСС - в Фонд социального страхования.

Перечисленные формы сдавались ежеквартально, за исключением СЗВ-М, которая являлась ежемесячной.

С 1 января 2017 г. вступили в силу

изменения, регулирующие

страховые взносы. Основное изменение касается передачи прав

по администрированию обязательных страховых взносов от соответствующих фондов

Федеральной налоговой службе. Статья 419

НК РФ установила полный перечень плательщиков взносов во внебюджетные фонды.

Страховые взносы должны уплачиваться со следующих выплат лицам, застрахованным

в системе обязательного пенсионного, социального и медицинского страхования:

- по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- договорам авторского заказа в пользу авторов произведений;

- договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Не являются объектом обложения выплаты:

- по гражданско-правовым договорам, по

которым к заказчику

переходит право собственности или имущественные права;

- по договорам, связанных с передачей в пользование имущества (имущественных прав);

- вознаграждения иностранцам и лицами без

гражданства, которые в

обособленном подразделении за границей работают

по трудовому договору, на территории иностранного государства

выполняют работы или оказывают услуги по гражданско-правовым договорам.

Не облагается страховыми взносами еще ряд

выплат, перечень

которых также закреплен законодательно (ст. 422 НК РФ). Уплачиваются взносы по

единому КБК, а между соответствующими внебюджетными фондами получаемые средства

должны распределяться ФНС. Для учета страховых взносов Планом счетов

предусмотрен счет 69 и субсчета к нему, которые могут быть использованы и для

начисления в Единый социальный страховой сбор (ECCC).

Начисление сбора отражается по кредиту счета 69 в корреспонденции с дебетом счетов учета затрат:

Д 20 (25, 26, 44 ...) K 69.

Уплата сбора должна отражаться по дебету счета

69 и кредиту

счета 51 «Расчетный счет»:

Д 69 К 51 «Расчетный счет».

2. ТАРИФЫ И ПОРЯДОК РАСЧЕТОВ

Базой для начисления является сумма

облагаемых выплат

в пользу физических лиц. При этом каждый работодатель рассчитывает базу по

каждому работнику по суммам, которые выплачивает сам. Целесообразно определять

базу в конце каждого месяца

нарастающим итогом в отношении каждого работника отдельно.

При этом каждый работодатель в расчет берет только те суммы, которые начислил

сам. Сколько заработал сотрудник в прежних компаниях, значения не имеет.

Каждый работодатель должен вести

индивидуальный учет сумм

начисленных выплат в течение календарного года. Утвержденной

формы для учета выплат по каждому работнику нет. Как взносы

в ПФР и ФСС, так и ЕССС должны начислять с выплат работникам

в пределах лимита.

На 2022 г. постановлением Правительства РФ

были установлены следующие лимиты:

1 032 000 руб. для взносов в ФСС;

1 565 000 руб. для взносов в ПФР.

Так как лимиты на каждый год индексируются, лимиты на следующие годы устанавливаются в конце предыдущего года. Необходимо отметить, что для ФФОМС (Федерального фонда обязательного медицинского страхования) лимита не установлено. То есть взносы начисляют со всех облагаемых выплат.

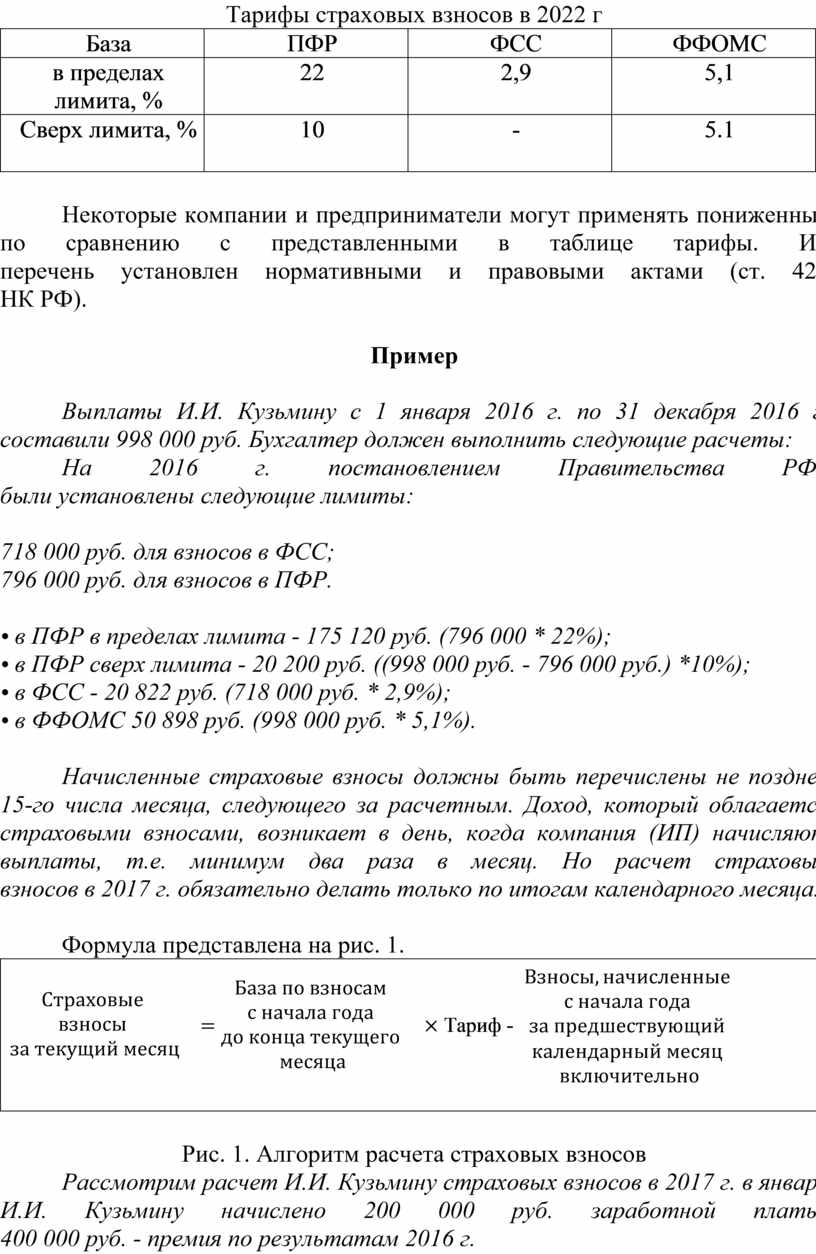

Тарифы представлены в табл. 1.

Таблица 1

Тарифы страховых взносов в 2022 г

|

База |

ПФР |

ФСС |

ФФОМС |

|

в пределах лимита, % |

22 |

2,9 |

5,1 |

|

Сверх лимита, % |

10 |

- |

5.1 |

Некоторые компании и предприниматели могут

применять пониженные по сравнению с представленными в таблице тарифы. Их

перечень установлен нормативными и правовыми актами (ст. 427

НК РФ).

Пример

Выплаты И.И. Кузьмину с 1 января 2016 г. по 31 декабря 2016 г. составили 998 000 руб. Бухгалтер должен выполнить следующие расчеты:

На 2016 г. постановлением

Правительства РФ

были установлены следующие лимиты:

718 000 руб. для взносов в ФСС;

796 000 руб. для взносов в ПФР.

• в ПФР в пределах лимита - 175 120 pyб. (796 000 * 22%);

• в ПФР сверх лимита - 20 200 руб. ((998 000 руб. - 796 000 руб.) *10%);

• в ФСС - 20 822 руб. (718 000 руб. * 2,9%);

• в ФФОМС 50 898 руб. (998 000 руб. * 5,1%).

Начисленные страховые взносы

должны быть перечислены не позднее

15-го числа месяца, следующего за расчетным. Доход, который облагается

страховыми взносами, возникает в день, когда компания (ИП) начисляют выплаты,

т.е. минимум два раза в месяц. Но расчет страховых

взносов в 2017 г. обязательно делать только по итогам календарного месяца.

Формула представлена на рис. 1.

|

|

Рис. 1. Алгоритм расчета страховых взносов

Рассмотрим расчет И.И.

Кузьмину страховых взносов в 2017 г. в январе

И.И. Кузьмину начислено 200 000 руб. заработной платы,

400 000 руб. - премия по результатам 2016 г.

Расчеты бухгалтера будут следующими:

• ПФР - 132 000 руб. (600 000 руб. * 22%);

• ФФОМС - 30 600 руб. (600 000 руб. *5,1%)

• ФСС - 17 400 руб. (600 000 руб. 2,9%).

В феврале 2017 г. доходы с начала года составят 800 000 руб. (600 000 руб. за январь 2017 г. + 200 000 руб. заработная плата за февраль 2017 г.).

Февраль составят:

Взносы за февраль:

• ПФР - 43 520 руб. (796 000 руб. * 22% + (800 000 руб. - 796 000

руб.) х

x 10% - 132 000 руб.);

• ФФОМС - 10 200 руб. (800 000 руб. * 5,1% - 30 600 руб.);

• ФСС - 3422 руб. (718 000 руб. * 2,9% - 17 400 руб.).

Страховые взносы в ФСС подлежат уменьшению на выплаченные

работникам пособия. Сроки сдачи отчетных форм в 2022 г.

отличаются от 2021 г. следующим. Отчеты РСВ-1 должны быть

сданы не позднее 15-го числа второго месяца после отчетного периода, если

сдаются в бумажной форме, и до 20 числа -

в электронной; отчеты в ФСС в бумажной форме не позднее

20 числа месяца, следующего за отчетным кварталом, в электронном

виде - до 25-го числа. В электронном виде обязаны сдавать отчеты

компании и предприниматели, если среднесписочная численность

работников превышает 25 человек. С 1 января 2022 г. срок предоставления СЗВ-М

увеличен на пять дней (срок перенесет с 10-го

на 15-е число месяца, следующего за отчетным).

Контрольные вопросы

1. Сколько платежных поручений по оплате страховых взносов может

оформить компания ежемесячно (минимально и максимально)?

2.

Назовите основные изменения, произошедшие в 2017 г. в расчетах

с внебюджетными фондами.

3. По каким КБК производится перечисление ЕССС?

4. Кто является получателем ЕССС?

5. Кто имеет право провести камеральную проверку по ЕССС?

Источник литературы

Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: учебник. Москва: Форум: ИНФРА-М, 2021. - 200 с. (СПО)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.