Поделиться

О.В. Доронина

ТЕСТ

на тему:

«Учет поступления материально-производственных запасов»

ПМ.01. ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

ИМУЩЕСТВА ОРГАНИЗАЦИИ

МДК 01.01 ПРАКТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА

ОРГАНИЗАЦИИ для специальности

Доронина О.В.

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. МДК 01.01 Практические основы бухгалтерского учета имущества организации для специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)/ Ольга Владимировна Доронина, преподаватель бухгалтерского учета ПОЧУ «Техникум экономики и права МСПК»

1. К материально-производственным запасам относятся активы

а) сырье и материалы, используемые в качестве сырья для производства продукции (выполнения работ, оказания услуг), предназначенной для продажи; б) основные средства;

в) предназначенные для продажи;

г) используемые для управленческих нужд организации;

д) незавершенное производство;

е) готовая продукция;

ж) товары;

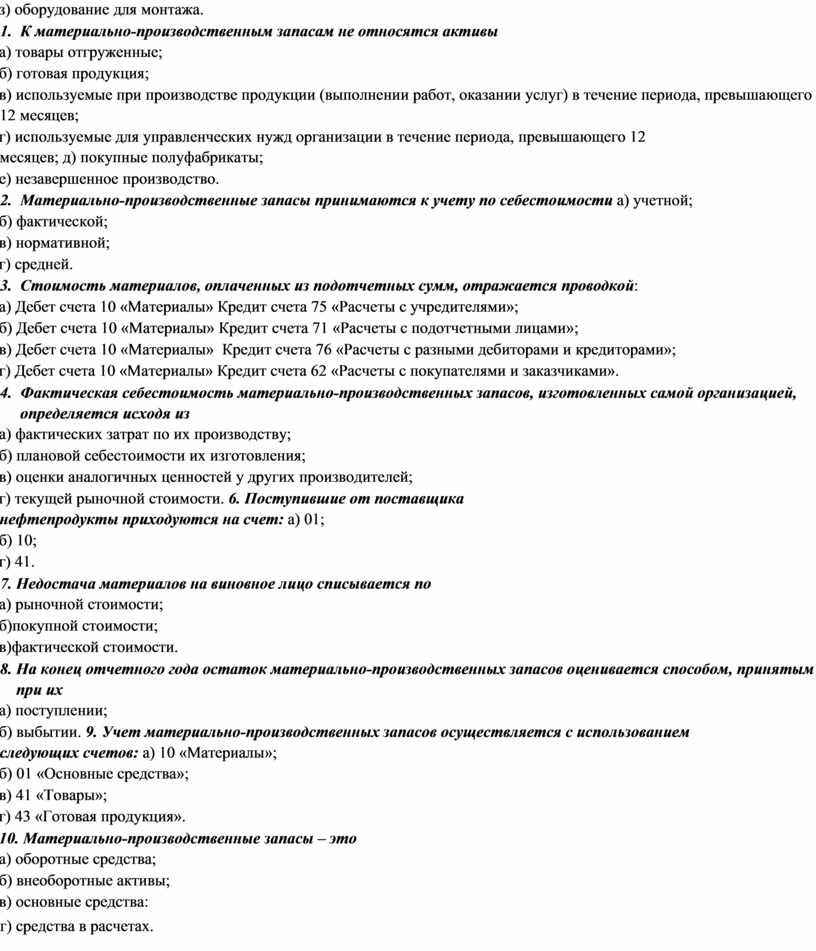

з) оборудование для монтажа.

2. К материально-производственным запасам не относятся активы

а) товары отгруженные;

б) готовая продукция;

в) используемые при производстве продукции (выполнении работ, оказании услуг) в течение периода, превышающего 12 месяцев;

г) используемые для управленческих нужд организации в течение периода, превышающего 12 месяцев; д) покупные полуфабрикаты;

е) незавершенное производство.

3. Материально-производственные запасы принимаются к учету по себестоимости а) учетной;

б) фактической;

в) нормативной;

г) средней.

4. Стоимость материалов, оплаченных из подотчетных сумм, отражается проводкой:

а) Дебет счета 10 «Материалы» Кредит счета 75 «Расчеты с учредителями»;

б) Дебет счета 10 «Материалы» Кредит счета 71 «Расчеты с подотчетными лицами»;

в) Дебет счета 10 «Материалы» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»;

г) Дебет счета 10 «Материалы» Кредит счета 62 «Расчеты с покупателями и заказчиками».

5. Фактическая себестоимость материально-производственных запасов, изготовленных самой организацией, определяется исходя из

а) фактических затрат по их производству;

б) плановой себестоимости их изготовления;

в) оценки аналогичных ценностей у других производителей;

г) текущей рыночной стоимости. 6. Поступившие от поставщика нефтепродукты приходуются на счет: а) 01;

б) 10;

г) 41.

7. Недостача материалов на виновное лицо списывается по

а) рыночной стоимости;

б)покупной стоимости;

в)фактической стоимости.

8. На конец отчетного года остаток материально-производственных запасов оценивается способом, принятым при их

а) поступлении;

б) выбытии. 9. Учет материально-производственных запасов осуществляется с использованием следующих счетов: а) 10 «Материалы»;

б) 01 «Основные средства»;

в) 41 «Товары»;

г) 43 «Готовая продукция».

10. Материально-производственные запасы – это

а) оборотные средства;

б) внеоборотные активы;

в) основные средства:

г) средства в расчетах.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.