Поделиться

УЧЕТ ДИВИДЕНДОВ

В консультации расскажем, как отражаются операции по выплате и получению дивидендов в учете эмитента (предприятия, выплачивающего дивиденды) и инвестора (предприятия, получающего дивиденды).

Общие положения

Дивиденды – это часть чистой прибыли, распределенная между участниками (собственниками) согласно долям их участия в собственном капитале предприятия (п. 4 П(С) БУ 15).

Чистая прибыль предприятия является основным источником начисления дивидендов. Ее сумма отражается:

· либо в строке 2350 Отчета о финансовых результатах (Отчета о совокупном доходе) (форма

№ 2, утвержденная Приказом № 73),

· либо в строке 2350 Финансового отчета субъекта малого предпринимательства (форма № 2-м, утвержденная Приказом № 39).

Если в отчетном году получены убытки, то дивиденды не выплачиваются. Исключение составляют дивиденды по привилегированным акциям, которые выплачиваются независимо от результатов хозяйственной деятельности в фиксированном размере, установленном уставом акционерного общества за счет (в порядке очередности использования):

· чистой прибыли отчетного года (если она есть) либо неиспользованной прибыли прошлых лет (кредитовое сальдо по счету 44);

· резервного капитала (кредитовое сальдо по счету 43);

· спецфонда для выплаты дивидендов по привилегированным акциям. Фонд создается по решению общего собрания акционеров и формируется за счет ежегодных отчислений из чистой прибыли. Учитывается на специальном субсчете, например 426 «Фонд для выплаты дивидендов по привилегированным акциям».

Отметим, что наличие у предприятия налоговых убытков не является основанием для невыплаты дивидендов (пп. 153.3.1 НК).

Дивиденды начисляются и выплачиваются на основании решения собрания акционеров (решения совета директоров, собрания участников ООО) денежными средствами или натурой (имуществом). Дивиденды могут быть также направлены на увеличение уставного капитала предприятия-эмитента путем увеличения долей собственников в уставном капитале. Такая операция называется реинвестицией дивидендов.

Отражение дивидендов в учете рассмотрим на примерах.

Дивиденды в учете инвестора

Вложения в ценные бумаги, уставный капитал других предприятий являются долгосрочными финансовыми инвестициями.

Полученные дивиденды учитываются следующим образом:

· инвесторами, которые не оказывают существенного влияния на объект инвестирования, – как финансовые доходы (п. 7 П(С)БУ 15);

· инвесторами, оказывающими существенное влияние на объект инвестирования, – по методу участия в капитале. Согласно этому методу балансовая стоимость инвестиций увеличивается (уменьшается) на долю инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период и уменьшается на сумму признанных дивидендов от объекта инвестирования (п. 12 П(С)БУ 12).

Признаки существенного влияния приведены в п. 4 П(С)БУ 12. К таковым, в частности, относится владение 20 и более процентами акций (уставного капитала) объекта инвестирования.

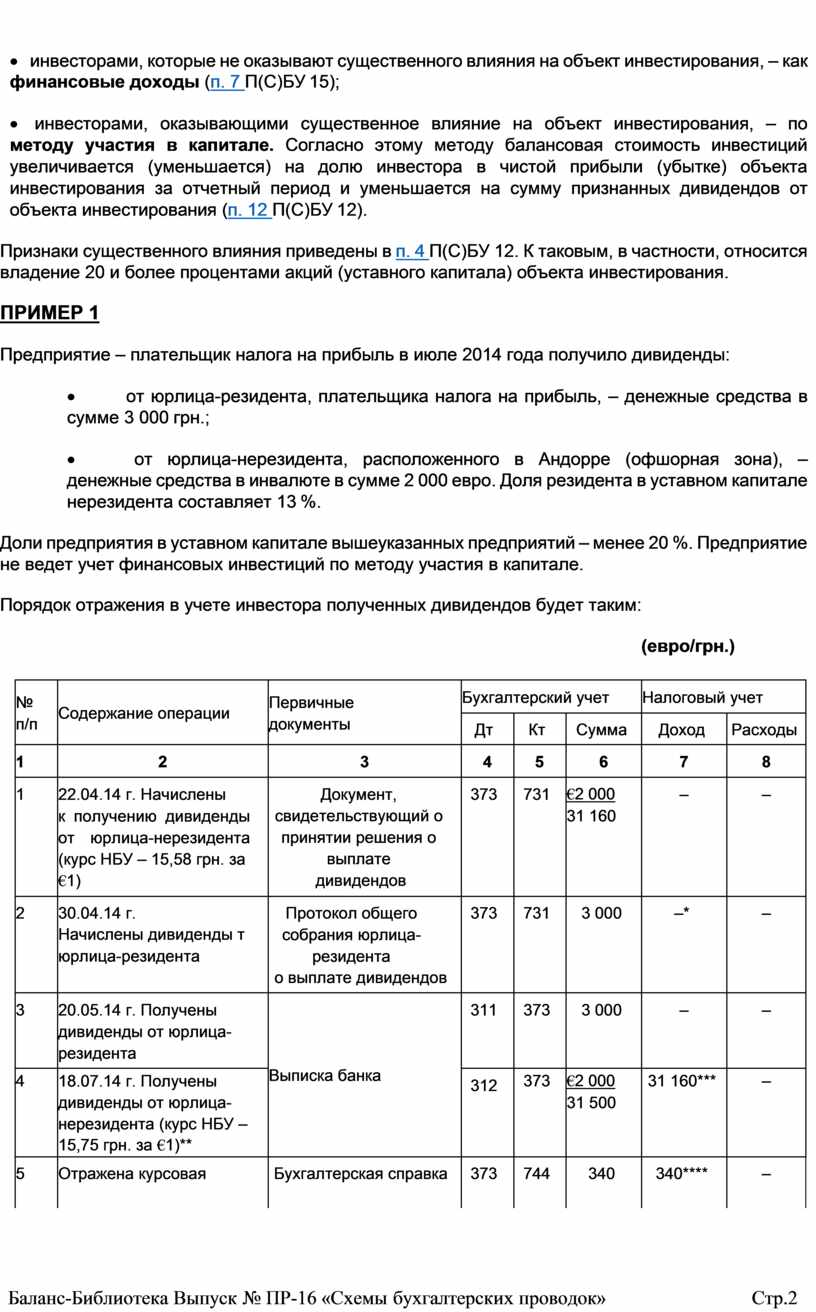

ПРИМЕР 1

Предприятие – плательщик налога на прибыль в июле 2014 года получило дивиденды:

· от юрлица-резидента, плательщика налога на прибыль, – денежные средства в сумме 3 000 грн.;

· от юрлица-нерезидента, расположенного в Андорре (офшорная зона), – денежные средства в инвалюте в сумме 2 000 евро. Доля резидента в уставном капитале нерезидента составляет 13 %.

Доли предприятия в уставном капитале вышеуказанных предприятий – менее 20 %. Предприятие не ведет учет финансовых инвестиций по методу участия в капитале.

Порядок отражения в учете инвестора полученных дивидендов будет таким:

(евро/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

22.04.14 г. Начислены к получению дивиденды от юрлица-нерезидента (курс НБУ – 15,58 грн. за €1) |

Документ, свидетельствующий о принятии решения о выплате дивидендов |

373 |

731 |

€2 000 31 160 |

– |

– |

|

2 |

30.04.14 г. Начислены дивиденды т юрлица-резидента |

Протокол общего собрания юрлица- резидента о выплате дивидендов |

373 |

731 |

3 000 |

–* |

– |

|

3 |

20.05.14 г. Получены дивиденды от юрлица- резидента |

Выписка банка |

311 |

373 |

3 000 |

– |

– |

|

4 |

18.07.14 г. Получены дивиденды от юрлица- нерезидента (курс НБУ – 15,75 грн. за €1)** |

312 |

373 |

€2 000 31 500 |

31 160*** |

– |

|

|

5 |

Отражена курсовая |

Бухгалтерская справка |

373 |

744 |

340 |

340**** |

– |

|

|

разница |

|

|

|

|

|

|

|

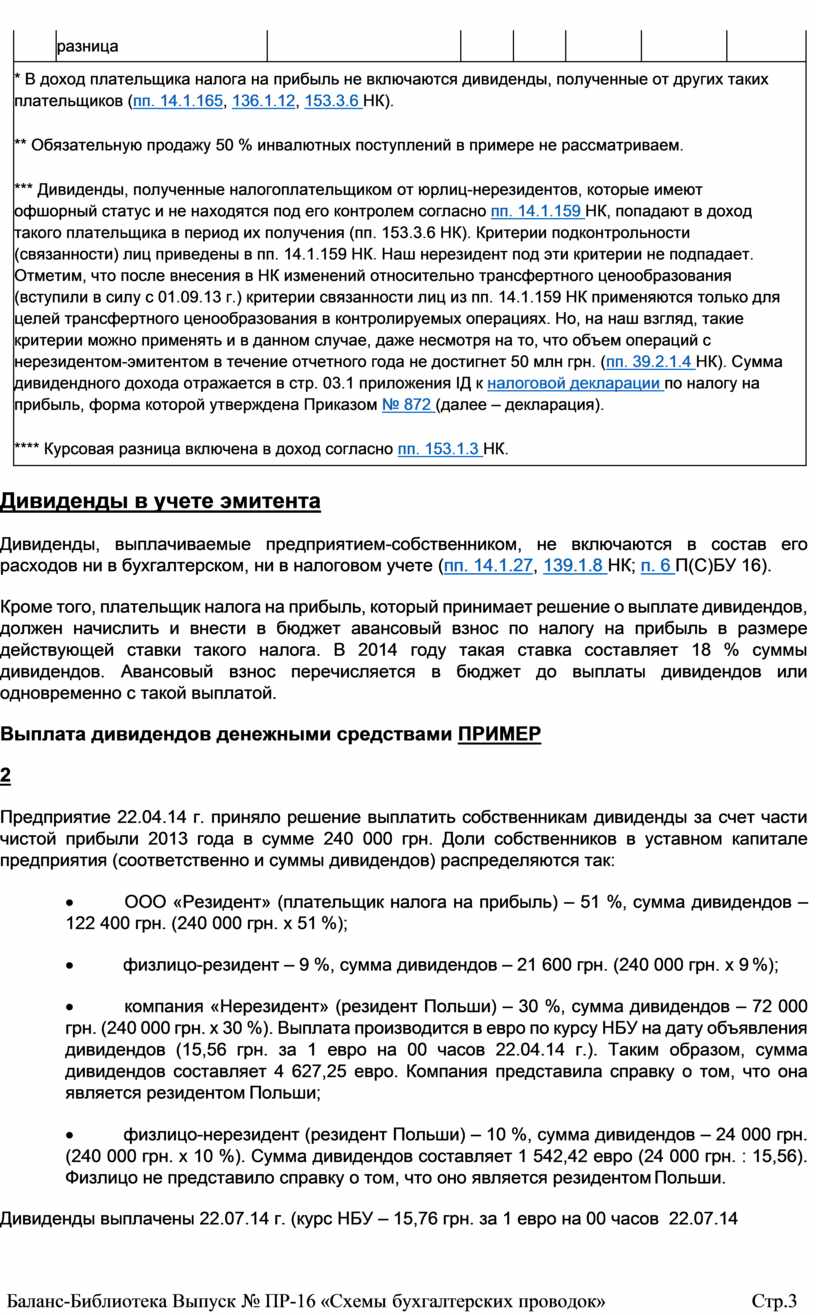

* В доход плательщика налога на прибыль не включаются дивиденды, полученные от других таких плательщиков (пп. 14.1.165, 136.1.12, 153.3.6 НК).

** Обязательную продажу 50 % инвалютных поступлений в примере не рассматриваем.

*** Дивиденды, полученные налогоплательщиком от юрлиц-нерезидентов, которые имеют офшорный статус и не находятся под его контролем согласно пп. 14.1.159 НК, попадают в доход такого плательщика в период их получения (пп. 153.3.6 НК). Критерии подконтрольности (связанности) лиц приведены в пп. 14.1.159 НК. Наш нерезидент под эти критерии не подпадает. Отметим, что после внесения в НК изменений относительно трансфертного ценообразования (вступили в силу с 01.09.13 г.) критерии связанности лиц из пп. 14.1.159 НК применяются только для целей трансфертного ценообразования в контролируемых операциях. Но, на наш взгляд, такие критерии можно применять и в данном случае, даже несмотря на то, что объем операций с нерезидентом-эмитентом в течение отчетного года не достигнет 50 млн грн. (пп. 39.2.1.4 НК). Сумма дивидендного дохода отражается в стр. 03.1 приложения IД к налоговой декларации по налогу на прибыль, форма которой утверждена Приказом № 872 (далее – декларация).

**** Курсовая разница включена в доход согласно пп. 153.1.3 НК. |

|||||||

Дивиденды в учете эмитента

Дивиденды, выплачиваемые предприятием-собственником, не включаются в состав его расходов ни в бухгалтерском, ни в налоговом учете (пп. 14.1.27, 139.1.8 НК; п. 6 П(С)БУ 16).

Кроме того, плательщик налога на прибыль, который принимает решение о выплате дивидендов, должен начислить и внести в бюджет авансовый взнос по налогу на прибыль в размере действующей ставки такого налога. В 2014 году такая ставка составляет 18 % суммы дивидендов. Авансовый взнос перечисляется в бюджет до выплаты дивидендов или одновременно с такой выплатой.

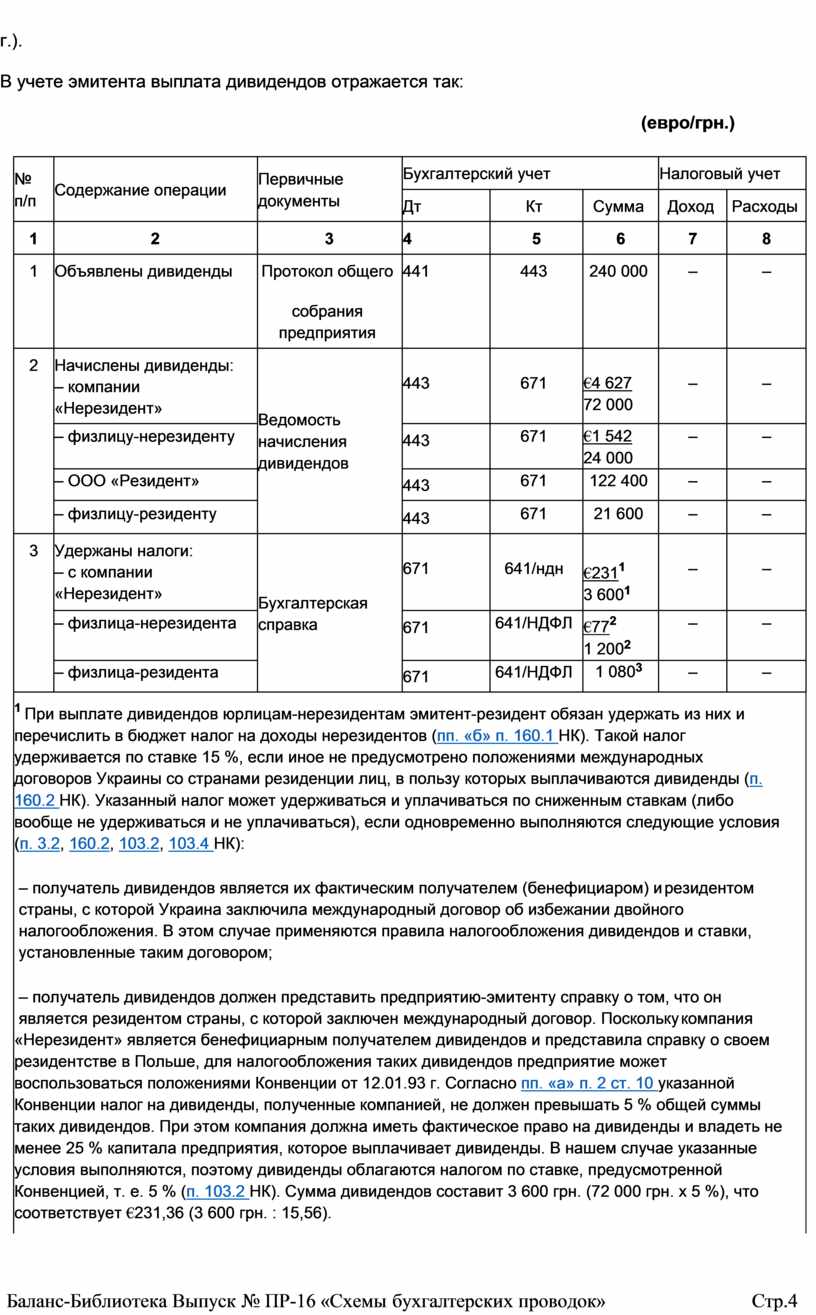

Выплата дивидендов денежными средствами ПРИМЕР 2

Предприятие 22.04.14 г. приняло решение выплатить собственникам дивиденды за счет части чистой прибыли 2013 года в сумме 240 000 грн. Доли собственников в уставном капитале предприятия (соответственно и суммы дивидендов) распределяются так:

· ООО «Резидент» (плательщик налога на прибыль) – 51 %, сумма дивидендов – 122 400 грн. (240 000 грн. х 51 %);

· физлицо-резидент – 9 %, сумма дивидендов – 21 600 грн. (240 000 грн. х 9 %);

· компания «Нерезидент» (резидент Польши) – 30 %, сумма дивидендов – 72 000 грн. (240 000 грн. х 30 %). Выплата производится в евро по курсу НБУ на дату объявления дивидендов (15,56 грн. за 1 евро на 00 часов 22.04.14 г.). Таким образом, сумма дивидендов составляет 4 627,25 евро. Компания представила справку о том, что она является резидентом Польши;

· физлицо-нерезидент (резидент Польши) – 10 %, сумма дивидендов – 24 000 грн. (240 000 грн. х 10 %). Сумма дивидендов составляет 1 542,42 евро (24 000 грн. : 15,56). Физлицо не представило справку о том, что оно является резидентом Польши.

Дивиденды выплачены 22.07.14 г. (курс НБУ – 15,76 грн. за 1 евро на 00 часов 22.07.14

г.).

В учете эмитента выплата дивидендов отражается так:

(евро/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Объявлены дивиденды |

Протокол общего

собрания предприятия |

441 |

443 |

240 000 |

– |

– |

|

2 |

Начислены дивиденды: – компании «Нерезидент» |

Ведомость начисления дивидендов |

443 |

671 |

€4 627 72 000 |

– |

– |

|

– физлицу-нерезиденту |

443 |

671 |

€1 542 24 000 |

– |

– |

||

|

– ООО «Резидент» |

443 |

671 |

122 400 |

– |

– |

||

|

– физлицу-резиденту |

443 |

671 |

21 600 |

– |

– |

||

|

3 |

Удержаны налоги: – с компании «Нерезидент» |

Бухгалтерская справка |

671 |

641/ндн |

€2311 3 6001 |

– |

– |

|

– физлица-нерезидента |

671 |

641/НДФЛ |

€772 1 2002 |

– |

– |

||

|

– физлица-резидента |

671 |

641/НДФЛ |

1 0803 |

– |

– |

||

|

1 При выплате дивидендов юрлицам-нерезидентам эмитент-резидент обязан удержать из них и перечислить в бюджет налог на доходы нерезидентов (пп. «б» п. 160.1 НК). Такой налог удерживается по ставке 15 %, если иное не предусмотрено положениями международных договоров Украины со странами резиденции лиц, в пользу которых выплачиваются дивиденды (п. 160.2 НК). Указанный налог может удерживаться и уплачиваться по сниженным ставкам (либо вообще не удерживаться и не уплачиваться), если одновременно выполняются следующие условия (п. 3.2, 160.2, 103.2, 103.4 НК):

– получатель дивидендов является их фактическим получателем (бенефициаром) и резидентом страны, с которой Украина заключила международный договор об избежании двойного налогообложения. В этом случае применяются правила налогообложения дивидендов и ставки, установленные таким договором;

– получатель дивидендов должен представить предприятию-эмитенту справку о том, что он является резидентом страны, с которой заключен международный договор. Поскольку компания «Нерезидент» является бенефициарным получателем дивидендов и представила справку о своем резидентстве в Польше, для налогообложения таких дивидендов предприятие может воспользоваться положениями Конвенции от 12.01.93 г. Согласно пп. «а» п. 2 ст. 10 указанной Конвенции налог на дивиденды, полученные компанией, не должен превышать 5 % общей суммы таких дивидендов. При этом компания должна иметь фактическое право на дивиденды и владеть не менее 25 % капитала предприятия, которое выплачивает дивиденды. В нашем случае указанные условия выполняются, поэтому дивиденды облагаются налогом по ставке, предусмотренной Конвенцией, т. е. 5 % (п. 103.2 НК). Сумма дивидендов составит 3 600 грн. (72 000 грн. х 5 %), что соответствует €231,36 (3 600 грн. : 15,56). |

|||||||

|

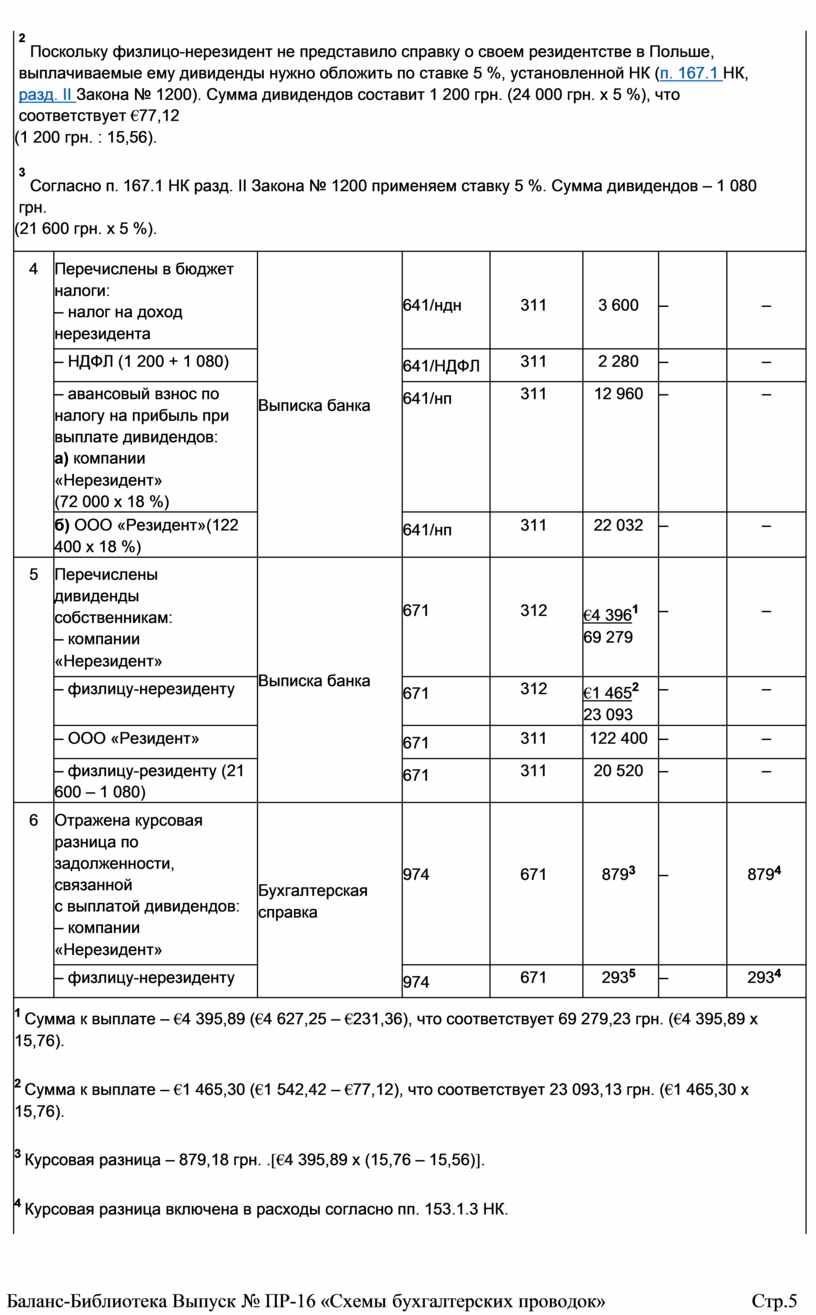

2 Поскольку физлицо-нерезидент не представило справку о своем резидентстве в Польше, выплачиваемые ему дивиденды нужно обложить по ставке 5 %, установленной НК (п. 167.1 НК, разд. II Закона № 1200). Сумма дивидендов составит 1 200 грн. (24 000 грн. х 5 %), что соответствует €77,12 (1 200 грн. : 15,56).

3 Согласно п. 167.1 НК разд. II Закона № 1200 применяем ставку 5 %. Сумма дивидендов – 1 080 грн. (21 600 грн. х 5 %). |

|||||||

|

4 |

Перечислены в бюджет налоги: – налог на доход нерезидента |

Выписка банка |

641/ндн |

311 |

3 600 |

– |

– |

|

– НДФЛ (1 200 + 1 080) |

641/НДФЛ |

311 |

2 280 |

– |

– |

||

|

– авансовый взнос по налогу на прибыль при выплате дивидендов: а) компании «Нерезидент» (72 000 х 18 %) |

641/нп |

311 |

12 960 |

– |

– |

||

|

б) ООО «Резидент»(122 400 х 18 %) |

641/нп |

311 |

22 032 |

– |

– |

||

|

5 |

Перечислены дивиденды собственникам: – компании «Нерезидент» |

Выписка банка |

671 |

312 |

€4 3961 69 279 |

– |

– |

|

– физлицу-нерезиденту |

671 |

312 |

€1 4652 23 093 |

– |

– |

||

|

– ООО «Резидент» |

671 |

311 |

122 400 |

– |

– |

||

|

– физлицу-резиденту (21 600 – 1 080) |

671 |

311 |

20 520 |

– |

– |

||

|

6 |

Отражена курсовая разница по задолженности, связанной с выплатой дивидендов: – компании «Нерезидент» |

Бухгалтерская справка |

974 |

671 |

8793 |

– |

8794 |

|

– физлицу-нерезиденту |

974 |

671 |

2935 |

– |

2934 |

||

|

1 Сумма к выплате – €4 395,89 (€4 627,25 – €231,36), что соответствует 69 279,23 грн. (€4 395,89 х 15,76).

2 Сумма к выплате – €1 465,30 (€1 542,42 – €77,12), что соответствует 23 093,13 грн. (€1 465,30 х 15,76).

3 Курсовая разница – 879,18 грн. .[€4 395,89 х (15,76 – 15,56)].

4 Курсовая разница включена в расходы согласно пп. 153.1.3 НК. |

|||||||

![]()

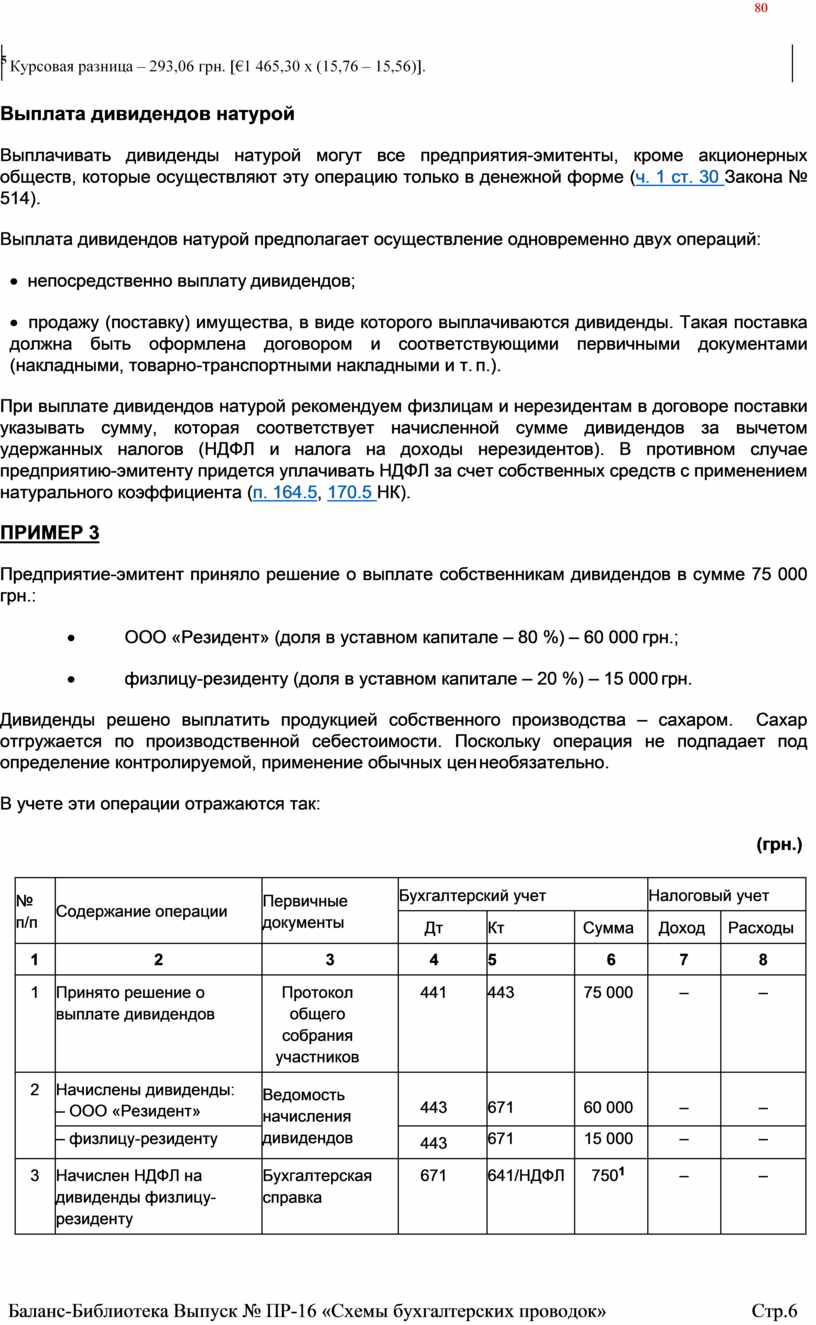

Выплата дивидендов натурой

Выплачивать дивиденды натурой могут все предприятия-эмитенты, кроме акционерных обществ, которые осуществляют эту операцию только в денежной форме (ч. 1 ст. 30 Закона № 514).

Выплата дивидендов натурой предполагает осуществление одновременно двух операций:

· непосредственно выплату дивидендов;

· продажу (поставку) имущества, в виде которого выплачиваются дивиденды. Такая поставка должна быть оформлена договором и соответствующими первичными документами (накладными, товарно-транспортными накладными и т. п.).

При выплате дивидендов натурой рекомендуем физлицам и нерезидентам в договоре поставки указывать сумму, которая соответствует начисленной сумме дивидендов за вычетом удержанных налогов (НДФЛ и налога на доходы нерезидентов). В противном случае предприятию-эмитенту придется уплачивать НДФЛ за счет собственных средств с применением натурального коэффициента (п. 164.5, 170.5 НК).

ПРИМЕР 3

Предприятие-эмитент приняло решение о выплате собственникам дивидендов в сумме 75 000 грн.:

· ООО «Резидент» (доля в уставном капитале – 80 %) – 60 000 грн.;

· физлицу-резиденту (доля в уставном капитале – 20 %) – 15 000 грн.

Дивиденды решено выплатить продукцией собственного производства – сахаром. Сахар отгружается по производственной себестоимости. Поскольку операция не подпадает под определение контролируемой, применение обычных цен необязательно.

В учете эти операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Принято решение о выплате дивидендов |

Протокол общего собрания участников |

441 |

443 |

75 000 |

– |

– |

|

2 |

Начислены дивиденды: – ООО «Резидент» |

Ведомость начисления дивидендов |

443 |

671 |

60 000 |

– |

– |

|

– физлицу-резиденту |

443 |

671 |

15 000 |

– |

– |

||

|

3 |

Начислен НДФЛ на дивиденды физлицу- резиденту |

Бухгалтерская справка |

671 |

641/НДФЛ |

7501 |

– |

– |

|

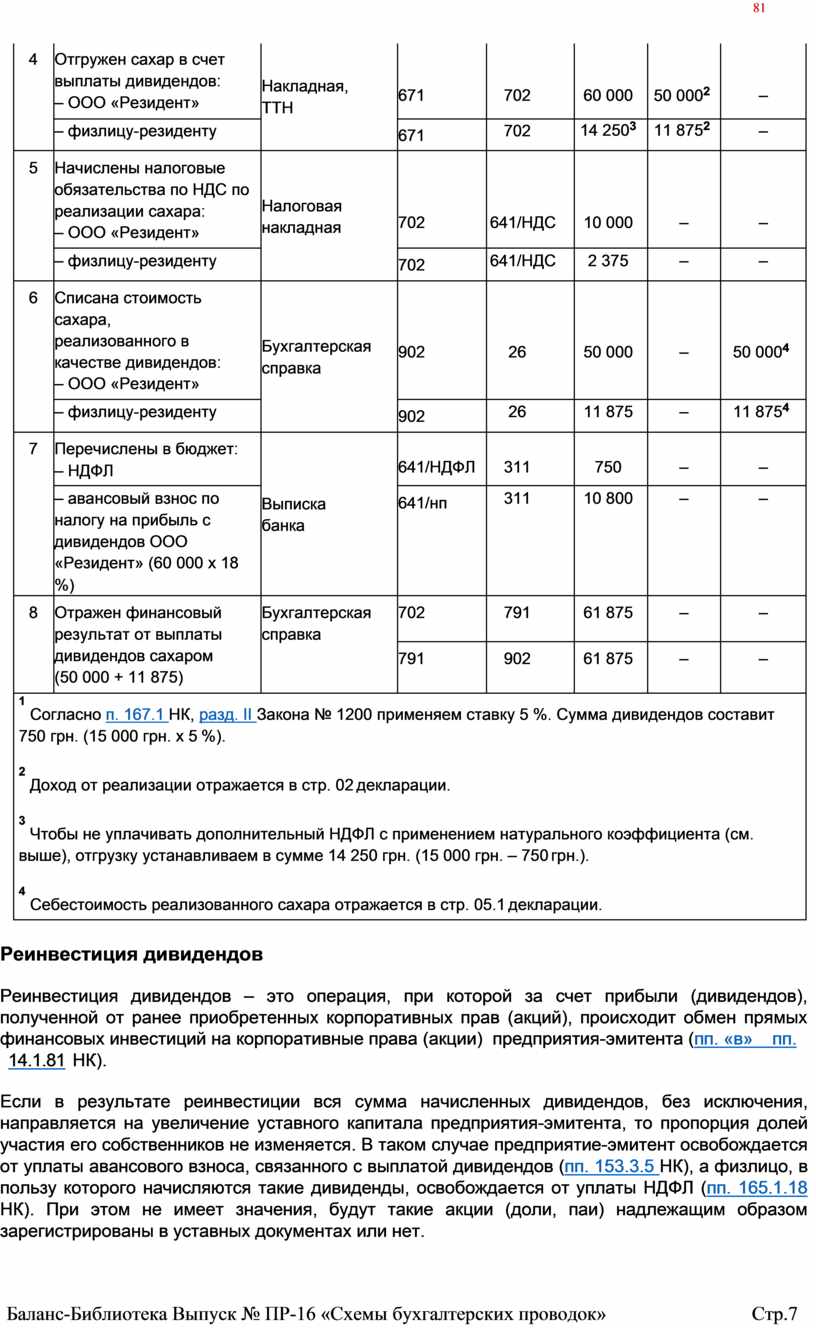

4 |

Отгружен сахар в счет выплаты дивидендов: – ООО «Резидент» |

Накладная, ТТН |

671 |

702 |

60 000 |

50 0002 |

– |

|

– физлицу-резиденту |

671 |

702 |

14 2503 |

11 8752 |

– |

||

|

5 |

Начислены налоговые обязательства по НДС по реализации сахара: – ООО «Резидент» |

Налоговая накладная |

702 |

641/НДС |

10 000 |

– |

– |

|

– физлицу-резиденту |

702 |

641/НДС |

2 375 |

– |

– |

||

|

6 |

Списана стоимость сахара, реализованного в качестве дивидендов: – ООО «Резидент» |

Бухгалтерская справка |

902 |

26 |

50 000 |

– |

50 0004 |

|

– физлицу-резиденту |

902 |

26 |

11 875 |

– |

11 8754 |

||

|

7 |

Перечислены в бюджет: – НДФЛ |

Выписка банка |

641/НДФЛ |

311 |

750 |

– |

– |

|

– авансовый взнос по налогу на прибыль с дивидендов ООО «Резидент» (60 000 х 18 %) |

641/нп |

311 |

10 800 |

– |

– |

||

|

8 |

Отражен финансовый результат от выплаты дивидендов сахаром (50 000 + 11 875) |

Бухгалтерская справка |

702 |

791 |

61 875 |

– |

– |

|

791 |

902 |

61 875 |

– |

– |

|||

|

1 Согласно п. 167.1 НК, разд. II Закона № 1200 применяем ставку 5 %. Сумма дивидендов составит 750 грн. (15 000 грн. х 5 %).

2 Доход от реализации отражается в стр. 02 декларации.

3 Чтобы не уплачивать дополнительный НДФЛ с применением натурального коэффициента (см. выше), отгрузку устанавливаем в сумме 14 250 грн. (15 000 грн. – 750 грн.).

4 Себестоимость реализованного сахара отражается в стр. 05.1 декларации. |

|||||||

Реинвестиция дивидендов

Реинвестиция дивидендов – это операция, при которой за счет прибыли (дивидендов), полученной от ранее приобретенных корпоративных прав (акций), происходит обмен прямых финансовых инвестиций на корпоративные права (акции) предприятия-эмитента (пп. «в» пп.

14.1.81 НК).

Если в результате реинвестиции вся сумма начисленных дивидендов, без исключения, направляется на увеличение уставного капитала предприятия-эмитента, то пропорция долей участия его собственников не изменяется. В таком случае предприятие-эмитент освобождается от уплаты авансового взноса, связанного с выплатой дивидендов (пп. 153.3.5 НК), а физлицо, в пользу которого начисляются такие дивиденды, освобождается от уплаты НДФЛ (пп. 165.1.18 НК). При этом не имеет значения, будут такие акции (доли, паи) надлежащим образом зарегистрированы в уставных документах или нет.

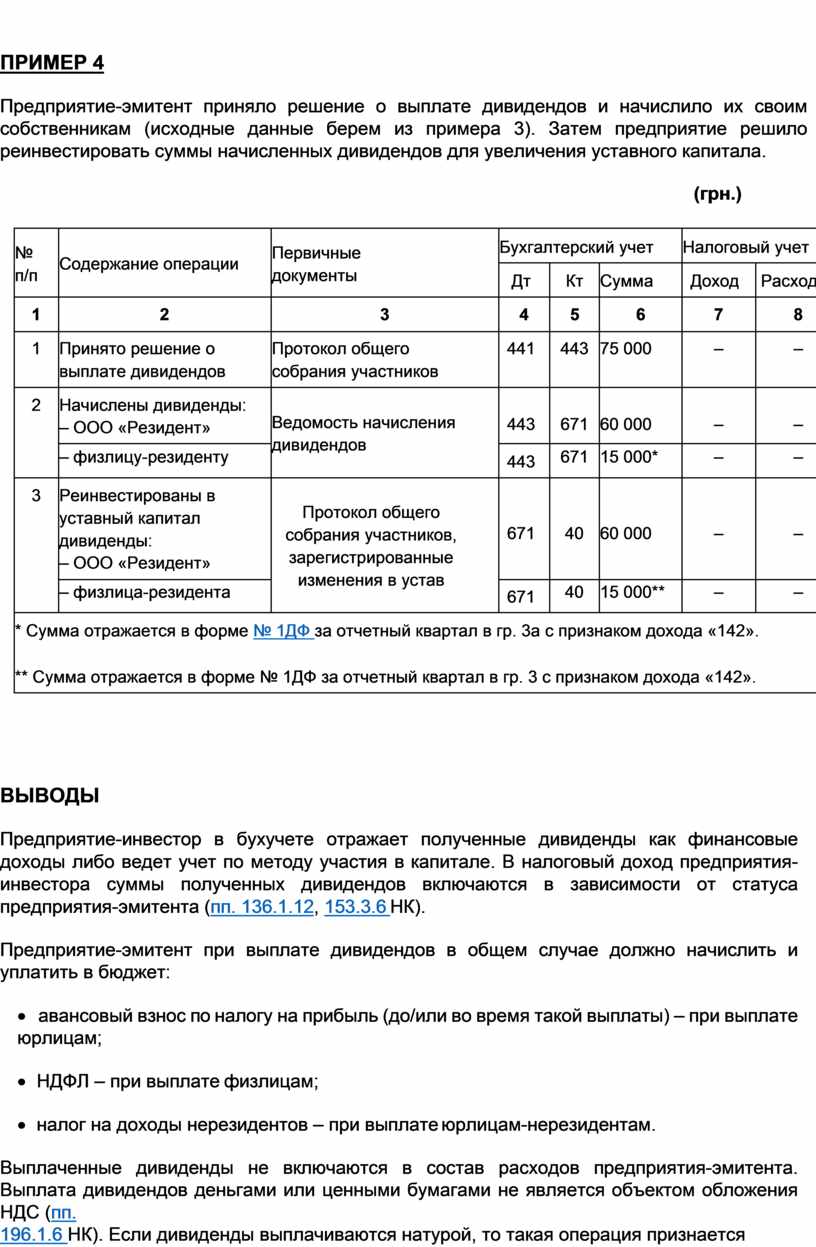

ПРИМЕР 4

Предприятие-эмитент приняло решение о выплате дивидендов и начислило их своим собственникам (исходные данные берем из примера 3). Затем предприятие решило реинвестировать суммы начисленных дивидендов для увеличения уставного капитала.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Принято решение о выплате дивидендов |

Протокол общего собрания участников |

441 |

443 |

75 000 |

– |

– |

|

2 |

Начислены дивиденды: – ООО «Резидент» |

Ведомость начисления дивидендов |

443 |

671 |

60 000 |

– |

– |

|

– физлицу-резиденту |

443 |

671 |

15 000* |

– |

– |

||

|

3 |

Реинвестированы в уставный капитал дивиденды: – ООО «Резидент» |

Протокол общего собрания участников, зарегистрированные изменения в устав |

671 |

40 |

60 000 |

– |

– |

|

– физлица-резидента |

671 |

40 |

15 000** |

– |

– |

||

|

* Сумма отражается в форме № 1ДФ за отчетный квартал в гр. 3а с признаком дохода «142».

** Сумма отражается в форме № 1ДФ за отчетный квартал в гр. 3 с признаком дохода «142». |

|||||||

ВЫВОДЫ

Предприятие-инвестор в бухучете отражает полученные дивиденды как финансовые доходы либо ведет учет по методу участия в капитале. В налоговый доход предприятия- инвестора суммы полученных дивидендов включаются в зависимости от статуса предприятия-эмитента (пп. 136.1.12, 153.3.6 НК).

Предприятие-эмитент при выплате дивидендов в общем случае должно начислить и уплатить в бюджет:

· авансовый взнос по налогу на прибыль (до/или во время такой выплаты) – при выплате юрлицам;

· НДФЛ – при выплате физлицам;

· налог на доходы нерезидентов – при выплате юрлицам-нерезидентам.

Выплаченные дивиденды не включаются в состав расходов предприятия-эмитента. Выплата дивидендов деньгами или ценными бумагами не является объектом обложения НДС (пп.

196.1.6 НК). Если дивиденды выплачиваются натурой, то такая операция признается поставкой (пп. 14.1.185, 14.1.191 НК) и у эмитента возникают обязательства по НДС (п. 185.1 НК).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.