Поделиться

Тема 4 Формирование бухгалтерских проводок по учету имущества организации на основе рабочего плана счетов бухгалтерского учета

4.3. УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Материально-производственные запасы (МПЗ) представляют собой имущество хозяйствующего субъекта, которое используется при производстве продукции (выполнении работ и оказании услуг), или для управленческих нужд. Наиболее распространенной в науке и практике бухгалтерского учета является классификация материально-производственных запасов, представленная на рис. 4.1.

Рис. 4.1. Виды материально-производственных запасов

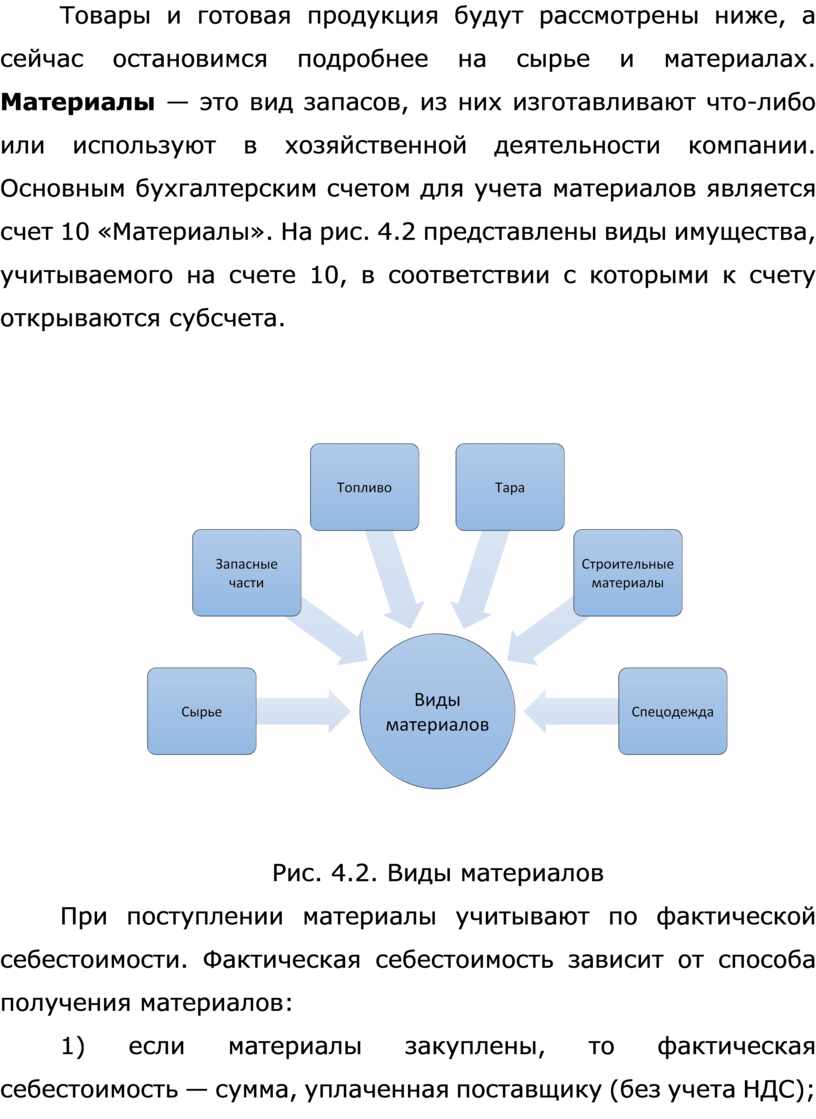

Товары и готовая продукция будут рассмотрены ниже, а сейчас остановимся подробнее на сырье и материалах. Материалы — это вид запасов, из них изготавливают что-либо или используют в хозяйственной деятельности компании. Основным бухгалтерским счетом для учета материалов является счет 10 «Материалы». На рис. 4.2 представлены виды имущества, учитываемого на счете 10, в соответствии с которыми к счету открываются субсчета.

Рис. 4.2. Виды материалов

При поступлении материалы учитывают по фактической себестоимости. Фактическая себестоимость зависит от способа получения материалов:

1) если материалы закуплены, то фактическая себестоимость — сумма, уплаченная поставщику (без учета НДС);

2) если материалы получены по договору мены, то фактическая себестоимость рыночная стоимость имущества, переданного взамен;

3) если материалы получены в качестве вклада в уставный капитал, то фактическая себестоимость денежная оценка, согласованная учредителями, но не больше ее рыночной стоимости;

4) фактической себестоимостью материалов, полученных при ликвидации основных средств, признают их рыночную цену. Рыночной будет та цена, по которой компания может продать данный вид материалов.

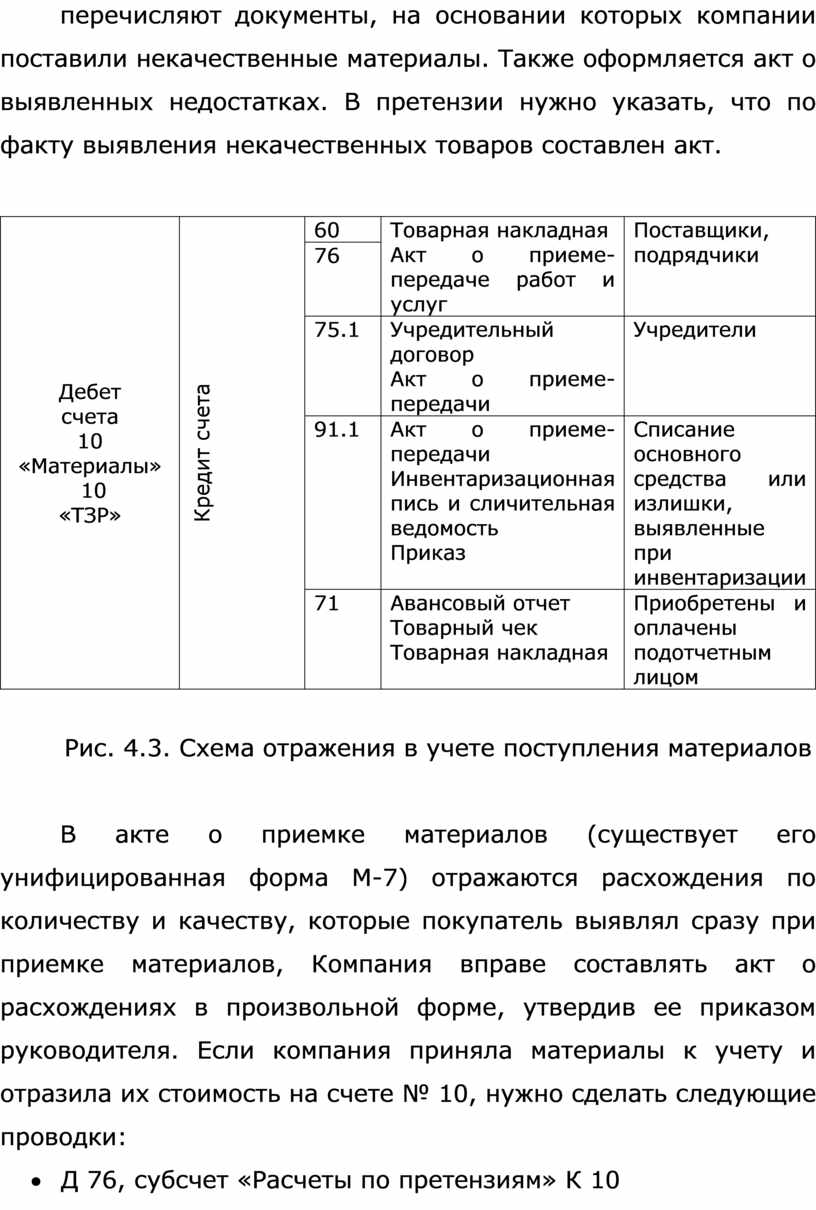

В фактическую себестоимость материалов могут быть также включены и сопутствующие расходы. Например, транспортно-заготовительные расходы, затраты по доведению материалов до состояния, в котором они пригодны к использованию. Чаще всего в бухгалтерском учете для учета сопутствующих расходов при приобретении материалов открывают специальный субсчет к счету 10 — «Транспортно-заготовительные расходы» (ТЗР). Основные бухгалтерские проводки, составляемые при поступлении материалов к хозяйствующему субъекту, представлены на рис. 4.3.

Допустим, компания купила материалы для своего производства, а часть из них оказалась бракованной. Решили вернуть брак поставщику. Отражение возврата зависит от того, успела ли компания принять материалы на учет. Но в любом случае прежде чем оформлять возврат, нужно направить продавцу претензию. Форма претензии на возврат материалов такая же, как и при покупке бракованных товаров. В ней перечисляют документы, на основании которых компании поставили некачественные материалы. Также оформляется акт о выявленных недостатках. В претензии нужно указать, что по факту выявления некачественных товаров составлен акт.

|

Дебет счета 10 «Материалы» 10 «ТЗР» |

Кредит счета |

60 |

Товарная накладная Акт о приеме-передаче работ и услуг |

Поставщики, подрядчики |

|

76 |

||||

|

75.1 |

Учредительный договор Акт о приеме-передачи |

Учредители |

||

|

91.1 |

Акт о приеме-передачи Инвентаризационная пись и сличительная ведомость Приказ |

Списание основного средства или излишки, выявленные при инвентаризации |

||

|

71 |

Авансовый отчет Товарный чек Товарная накладная |

Приобретены и оплачены подотчетным лицом |

Рис. 4.3. Схема отражения в учете поступления материалов

В акте о приемке материалов (существует его унифицированная форма М-7) отражаются расхождения по количеству и качеству, которые покупатель выявлял сразу при приемке материалов, Компания вправе составлять акт о расхождениях в произвольной форме, утвердив ее приказом руководителя. Если компания приняла материалы к учету и отразила их стоимость на счете № 10, нужно сделать следующие проводки:

· Д 76, субсчет «Расчеты по претензиям» К 10

- списана учетная стоимость материалов, подлежащих возврату поставщику;

· Д 76, субсчет «Расчеты по претензиям» К 68 НДС

- отражена сумма входного НДС;

· Д 002 приняты на забалансовый учет материалы, которые будут возвращены поставщику;

· K 002 - возвращены материалы поставщику;

· Д 51 К 76, субсчет «Расчеты по претензиям» — поставщик вернул деньги за бракованные материалы.

Если компания обнаружила брак во время приемки материалов, стоимость некачественных ценностей достаточно отразить на забалансовом счете 002. Она отражается сразу же после того, как вернется брак поставщику.

· Д 002 — приняли материалы от поставщика;

· К 002 - вернули материалы поставщику.

Чтобы определить стоимость материалов, списанных в эксплуатацию, компания должна выбрать один из способов их оценки.

В бухгалтерском учете:

· по себестоимости каждой единицы запасов;

· ФИФО;

· по средней себестоимости.

В налоговом учете:

· по себестоимости каждой единицы запасов;

· ФИФО;

· по средней себестоимости;

· ЛИФО.

Метод ФИФО обозначает, что сначала в производство списываются по фактической себестоимости единицы материалов, полученные первыми по времени. Название этого метода - ФИФО - переводится с английского как «первый вошел, первый вышел»: first in, first out. Иными словами, материалы, поступившие ранее других, передаются в производство первыми. Это означает: если на складе имеется несколько партий однородных материалов, сначала списывают материалы из первой закупки, затем из второй и т.д.

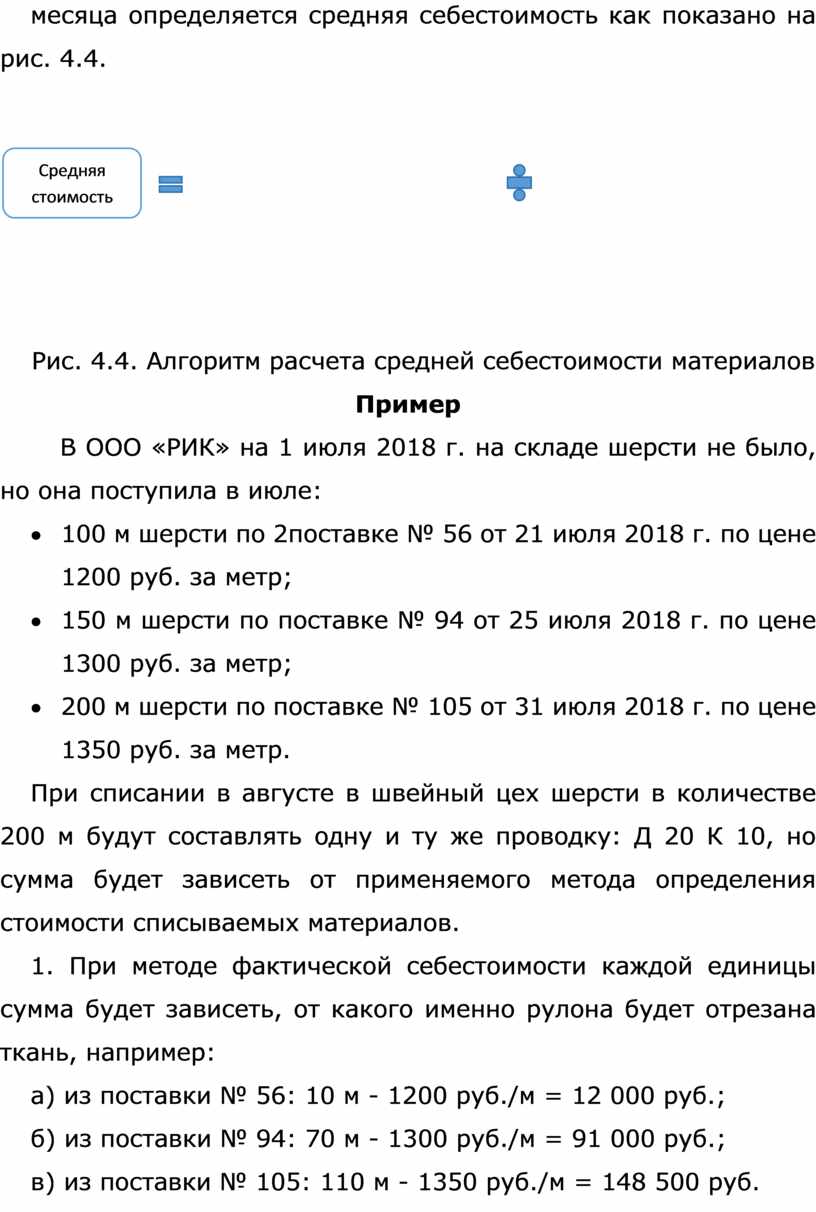

Но из-за того, что в бухгалтерском учете не применяется метод ЛИФО (пер. с англ. last in, first out последний вошел, первый вышел) (с 2008 г.), при его использовании неизбежно возникнут разницы между бухгалтерским и налоговым учетом, что очень затруднит работу. Поэтому на практике данный метод применяют очень редко. А с 2015 г. он не должен применяться и в налоговом учете. Выбранные методы оценки по каждой группе или виду мате- риалов хозяйствующий субъект должен закрепить в учетной поли- тике. Суть перечисленных методов заключается в следующем. Списание по себестоимости каждой единицы запасов предполагает, что в учете каждая единица МПЗ учтена по стоимости ее приобретения. Этот метод применяется в отношении материалов, у которых одна единица не может свободно заменять другую. Например, кольцо с рубином не может заменить кольцо с изумрудом.

Списание по

средней себестоимости предполагает, что каждая единица определенного вида

материалов не индивидуальна и схожа с остальными, поэтому на начало

месяца

определяется средняя себестоимость как показано на рис. 4.4.

месяца

определяется средняя себестоимость как показано на рис. 4.4.

|

|||||

Рис. 4.4. Алгоритм расчета средней себестоимости материалов

Пример

В ООО «РИК» на 1 июля 2018 г. на складе шерсти не было, но она поступила в июле:

· 100 м шерсти по 2поставке № 56 от 21 июля 2018 г. по цене 1200 руб. за метр;

· 150 м шерсти по поставке № 94 от 25 июля 2018 г. по цене 1300 руб. за метр;

· 200 м шерсти по поставке № 105 от 31 июля 2018 г. по цене 1350 руб. за метр.

При списании в августе в швейный цех шерсти в количестве 200 м будут составлять одну и ту же проводку: Д 20 К 10, но сумма будет зависеть от применяемого метода определения стоимости списываемых материалов.

1. При методе фактической себестоимости каждой единицы сумма будет зависеть, от какого именно рулона будет отрезана ткань, например:

а) из поставки № 56: 10 м - 1200 руб./м = 12 000 руб.;

б) из поставки № 94: 70 м - 1300 руб./м = 91 000 руб.;

в) из поставки № 105: 110 м - 1350 руб./м = 148 500 руб.

Итого: 239 500 руб.

2. При методе средней себестоимости сначала необходимо определить среднюю себестоимость всех метров шерсти: (100 * 1200 + 150*1300 + 200*1350)/(100 + 150+200) = 585 000/450= 1300 pyб./м.

Следовательно, стоимость списанной в швейных цех ткани составит: 200 - 1300 руб./м = 260 000 руб.

3. При методе ФИФО мы должны сначала списать полностью первую по времени поступления партию, а затем следующие.

Первой была поставка № 56 — 100 м * 1200 руб./м = 120 000 руб.

Второй была поставка № 94 — 150 м, но из них впишем только 100 м, так как всего мы списали 200 м: 100 м * 1300 руб./м = 130 000 руб.

Итого: 120 000 + 130 000 = 250 000 руб.

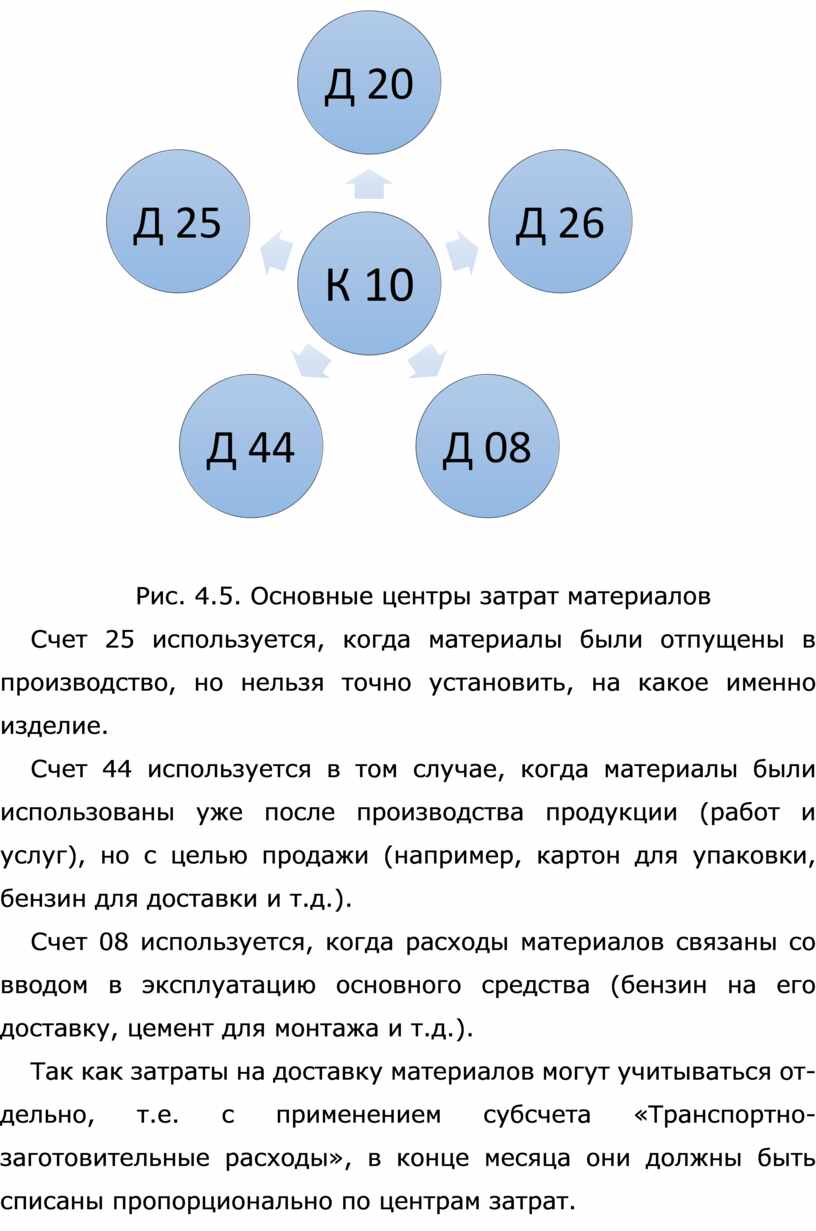

При списании сырья и материалов, используемых при производстве продукции, выполнении работ и оказании услуг, можно применять несколько методов оценки запасов (письмо Минфина от 29 ноября 2013 г. № 03-03-06/1/51819). При расходе материалов счет 10 «Материалы» кредитуется, а по дебету указывается счет, на котором ведется учет центра учета затрат, что наглядно представлено на рис. 4.5.

Счет 20 используется, если материалы были отпущены для производства основных видов продукции, выполнения работ или оказания услуг.

Счет 26 используется, если материалы были израсходованы на управленческие цели (например, бумага для распечатывания форм бухгалтерской отчетности и бухгалтерских регистров).

Рис. 4.5. Основные центры затрат материалов

Счет 25 используется, когда материалы были отпущены в производство, но нельзя точно установить, на какое именно изделие.

Счет 44 используется в том случае, когда материалы были использованы уже после производства продукции (работ и услуг), но с целью продажи (например, картон для упаковки, бензин для доставки и т.д.).

Счет 08 используется, когда расходы материалов связаны со вводом в эксплуатацию основного средства (бензин на его доставку, цемент для монтажа и т.д.).

Так как затраты на доставку материалов могут учитываться от- дельно, т.е. с применением субсчета «Транспортно-заготовительные расходы», в конце месяца они должны быть списаны пропорционально по центрам затрат.

Для определения пропорции рассчитывается коэффициент транспортно-заготовительных расходов (Кр), способ расчета которого показан ниже:

Рассчитанный показным способом Ктзр умножают кредитовые обороты счета 10 и составляют дополнительные проводки по списанию транспортно-заготовительных расходов. Так, в нашем примере с шерстью составлена основная проводка Д 20 К 10 на сумму:

1) при использовании метода фактической себестоимости единицы материала 239 500 руб.;

2) при использовании метода средней себестоимости 260 000 руб.;

3) при использовании метода ФИФО — 250 000 руб.

Для списания транспортно-заготовительных расходов мы должны составить еще одну проводку Д 20 К 10, субсчет ТЗР на сумму:

1) при использовании метода фактической себестоимости единицы материала 239 500 руб. * Ктзр;

2) при использовании метода средней себестоимости - 260 000 руб. * Ктзр;

3) при использовании метода ФИФО — 250 000 руб. * Ктзр.

Доходы от выбытия материалов (например, выручку от их продажи) отражают в составе прочих доходов.

Например, при продаже:

· Д 62 (76) К 91.1 - суммы выручки (с учетом НДС);

· Д 91.2 К 68 сумма НДС.

Затраты, связанные с выбытием материалов, а также фактическая себестоимость проданных материалов включаются в состав прочих расходов:

· Д 91.2 К 10 отражена в составе прочих расходов фактическая себестоимость материалов, списанных с баланса компании;

· Д 91.2 К 10 (60, 69, 70, 76...) — учтены в составе прочих расходов затраты, связанные с выбытием материалов.

Контрольные вопросы

1. Компания производит и продает бижутерию и ювелирные украшения, учет запасов ведется поштучно. Какой метод оценки подойдет для таких МПЗ?

2. В чем отличие способов оценки материалов в бухгалтерском и налоговом учете?

3. Применяется ли для бухгалтерского учета метод ЛИФО?

4. Возможно ли комбинировать метод оценки материалов?

5. Выгоден ли метод ФИФО, если сырье и материалы постоянно дешевеют?

Источник литературы

Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: учебник – Москва: Форум: ИНФРА-М, 2021 г. – 200 с. (СПО)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.