Поделиться

Тема 4 Формирование бухгалтерских проводок по учету имущества организации на основе рабочего плана счетов бухгалтерского учета

4.1. УЧЕТ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

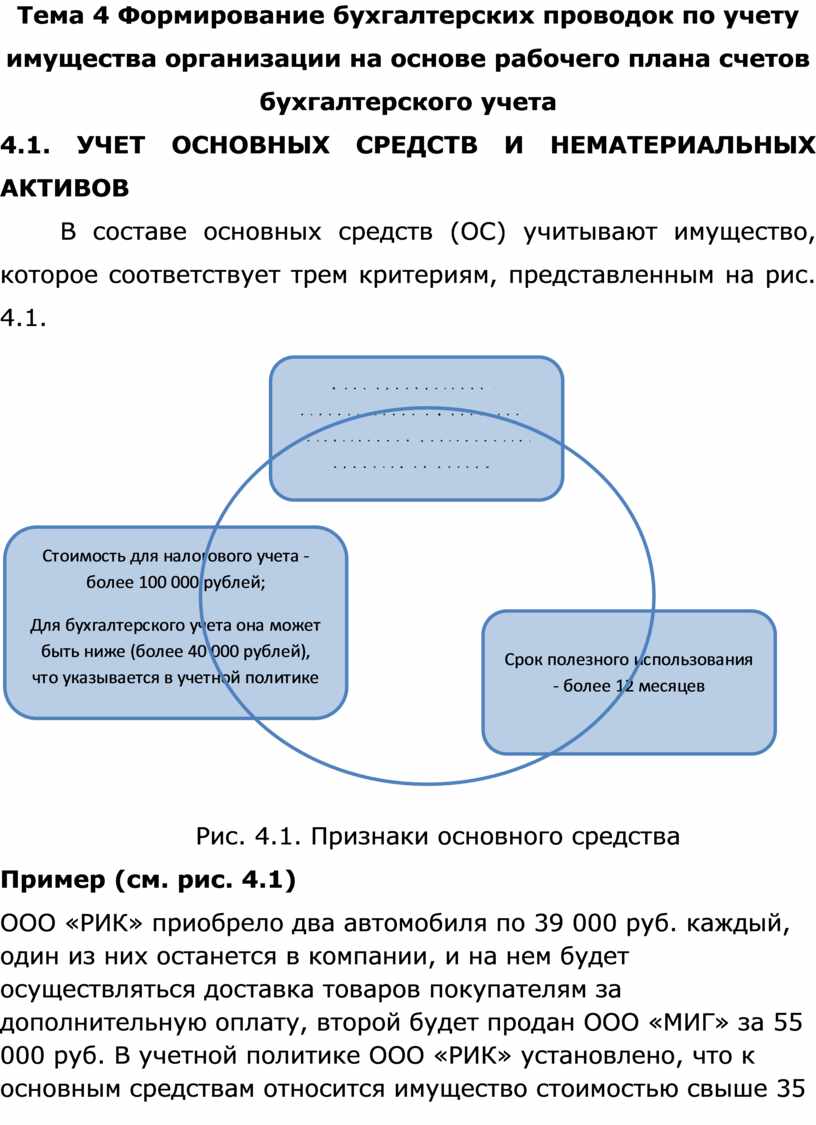

В составе основных средств (ОС) учитывают имущество, которое соответствует трем критериям, представленным на рис. 4.1.

|

|

|||

|

|||

Рис. 4.1. Признаки основного средства

Пример (см. рис. 4.1)

ООО «РИК» приобрело два автомобиля по 39 000 руб. каждый, один из них останется в компании, и на нем будет осуществляться доставка товаров покупателям за дополнительную оплату, второй будет продан ООО «МИГ» за 55 000 руб. В учетной политике ООО «РИК» установлено, что к основным средствам относится имущество стоимостью свыше 35 000 руб. В техническом паспорте автомобилей производителем указано, что срок его полезного использования не менее 15 лет.

Бухгалтер ООО «РИК», применяя требования к признакам основных средств, должен поступить следующим образом. Автомобиль, предназначенный для перепродажи, будет учтен как товар (Д 41 К 60), а оставшийся в компании автомобиль - как основное средство, поскольку его стоимость выше 35 000 руб., эксплуатироваться может более 12 месяцев и будет приносить дополнительный доход (от оплаты покупателями доставки товаров).

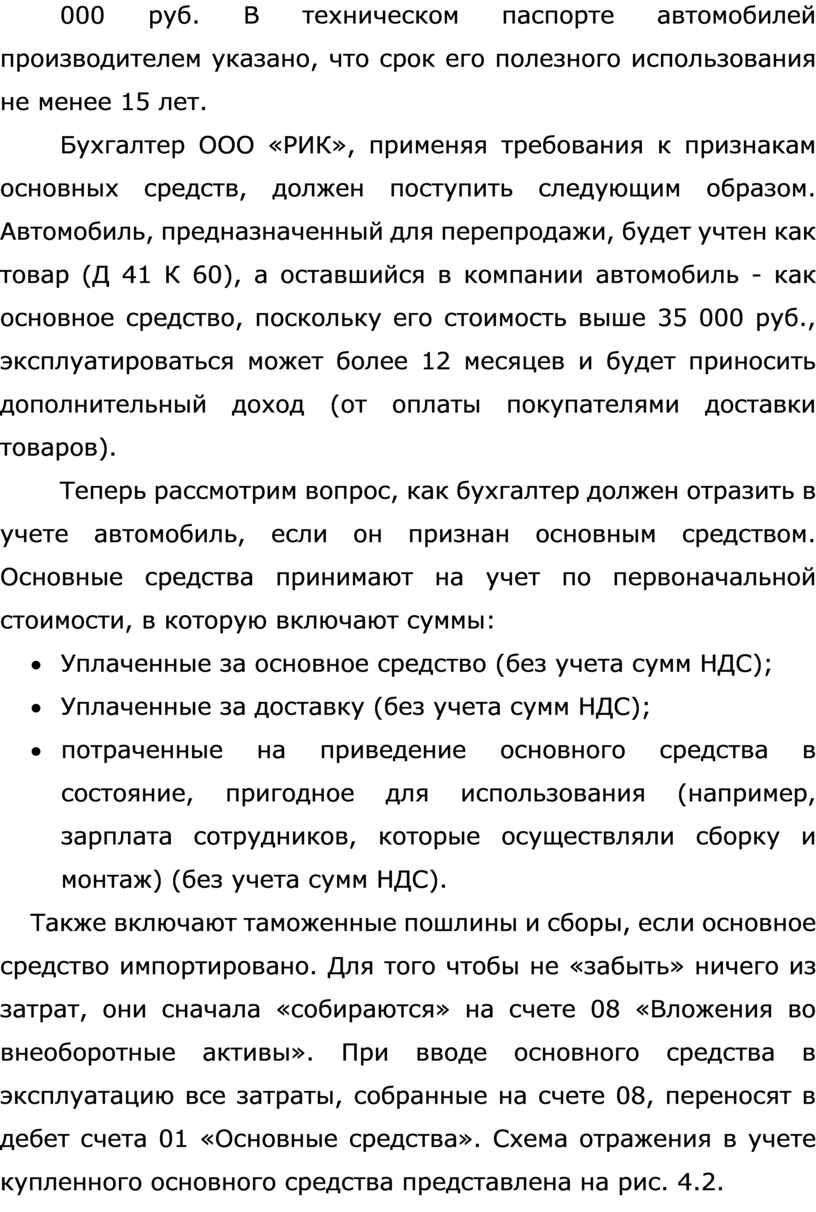

Теперь рассмотрим вопрос, как бухгалтер должен отразить в учете автомобиль, если он признан основным средством. Основные средства принимают на учет по первоначальной стоимости, в которую включают суммы:

· Уплаченные за основное средство (без учета сумм НДС);

· Уплаченные за доставку (без учета сумм НДС);

· потраченные на приведение основного средства в состояние, пригодное для использования (например, зарплата сотрудников, которые осуществляли сборку и монтаж) (без учета сумм НДС).

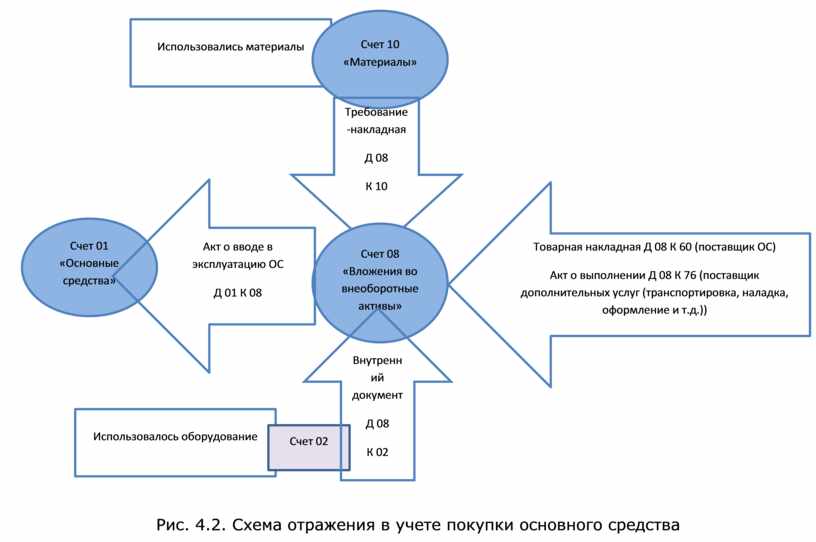

Также включают таможенные пошлины и сборы, если основное средство импортировано. Для того чтобы не «забыть» ничего из затрат, они сначала «собираются» на счете 08 «Вложения во внеоборотные активы». При вводе основного средства в эксплуатацию все затраты, собранные на счете 08, переносят в дебет счета 01 «Основные средства». Схема отражения в учете купленного основного средства представлена на рис. 4.2.

На рис. 4.2 представлены виды затрат, которые может понести хозяйствующий субъект при приобретении и введении в эксплуатацию основного средства представлены не полностью, например:

· на оплату труда рабочих, которые разгружали ОС, монтировали и налаживали т.п. (Д 08 К 70) и начисление обязательных страховых взносов на фонд оплаты из труда (Д 08 К 69);

· на уплату государственных пошлин и сборов (Д 08 К 68) и т.д.

Помимо покупки основное средство может быть получено хозяйствующим субъектом по договору мены (бартер). В этом случае бухгалтерские проводки и принцип отражения в учете приобретения основного средства будут такими же, как и при покупке. Но покупной стоимостью (которая должна быть отражена как оплата поставщику) основного средства, полученного по бартеру, признают рыночную стоимость имущества, переданного взамен. Основные средства могут быть получены хозяйствующим субъектом безвозмездно. Основные средства считаются полученными безвозмездно, если у компании не возникает обязанности оплатить их или вернуть обратно дарителю. Безвозмездно компания может получить основное средство только:

· от учредителя (компании или гражданина);

· некоммерческой организации;

· гражданина.

|

|

|

|||

|

|||

|

Рис. 4.2. Схема отражения в учете покупки основного средства

Представленные ограничения связаны с тем, что Гражданский кодекс РФ запрещает безвозмездное дарение компанией имущества другим коммерческим организациям, которое имеет стоимость свыше 3000 руб., только если она не является учредителем. При безвозмездном получении основных средств заключается договор дарения в следующей форме:

· письменной - если даритель организация и сумма сделки больше 3000 руб.;

· письменной или устной – если даритель гражданин или сумма сделки меньше 3000 руб.

Оценивают безвозмездно полученное основное средство по его рыночной стоимости на дату получения. Рыночную стоимость можно определить следующими способами:

· пригласить независимого оценщика;

· уточнить у изготовителя, в органах статистики, торговых инспекциях или средствах массовой информации.

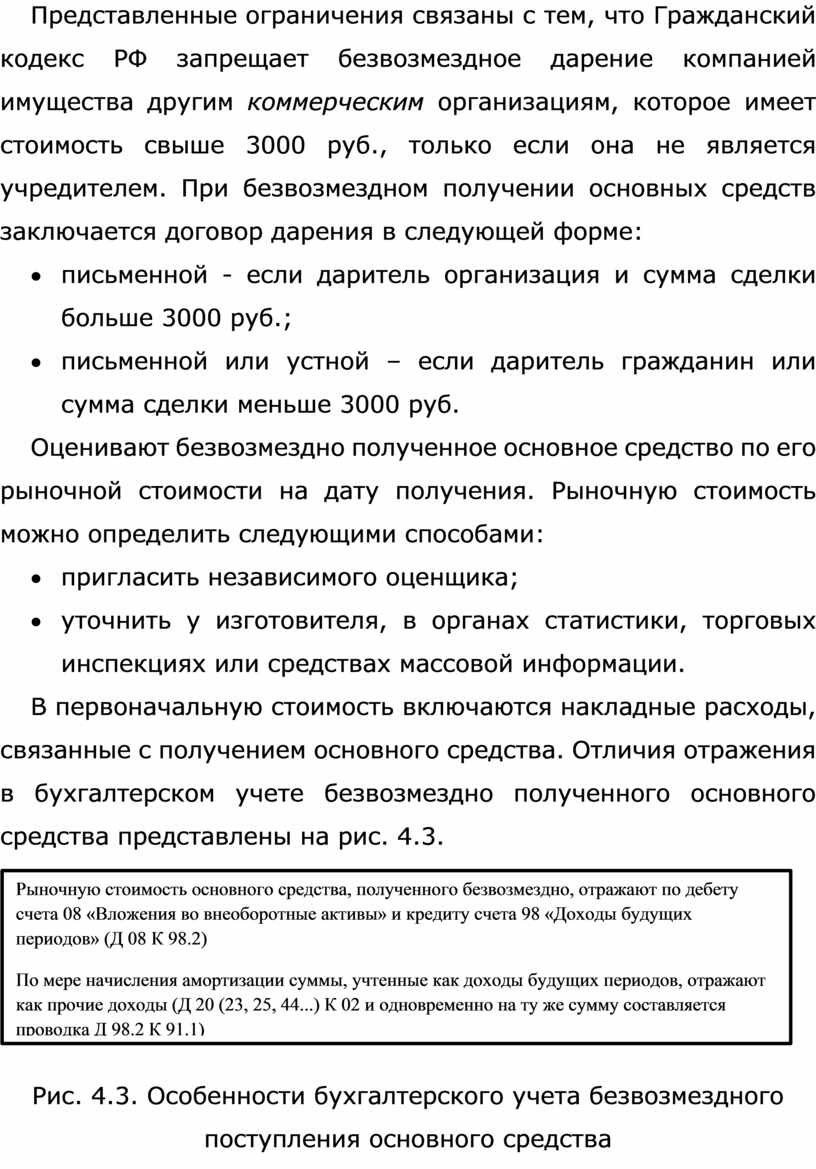

В первоначальную стоимость включаются накладные расходы, связанные с получением основного средства. Отличия отражения в бухгалтерском учете безвозмездно полученного основного средства представлены на рис. 4.3.

|

Рис. 4.3. Особенности бухгалтерского учета безвозмездного поступления основного средства

Если основное средство поступает безвозмездно, но в качестве вклада в уставный капитал, то его стоимость определяется согласно учредительному договору и учитывается по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 75 «Расчеты с учредителями.

В процессе безвозмездного получения основного средства хозяйствующий субъект может нести дополнительные расходы. Возникающие дополнительные расходы подлежат отражению в бухгалтерском учете по принципам отражения расходов по возмездному приобретению основных средств (Д 08 К 60, 76, 70, 10, 69, 02).

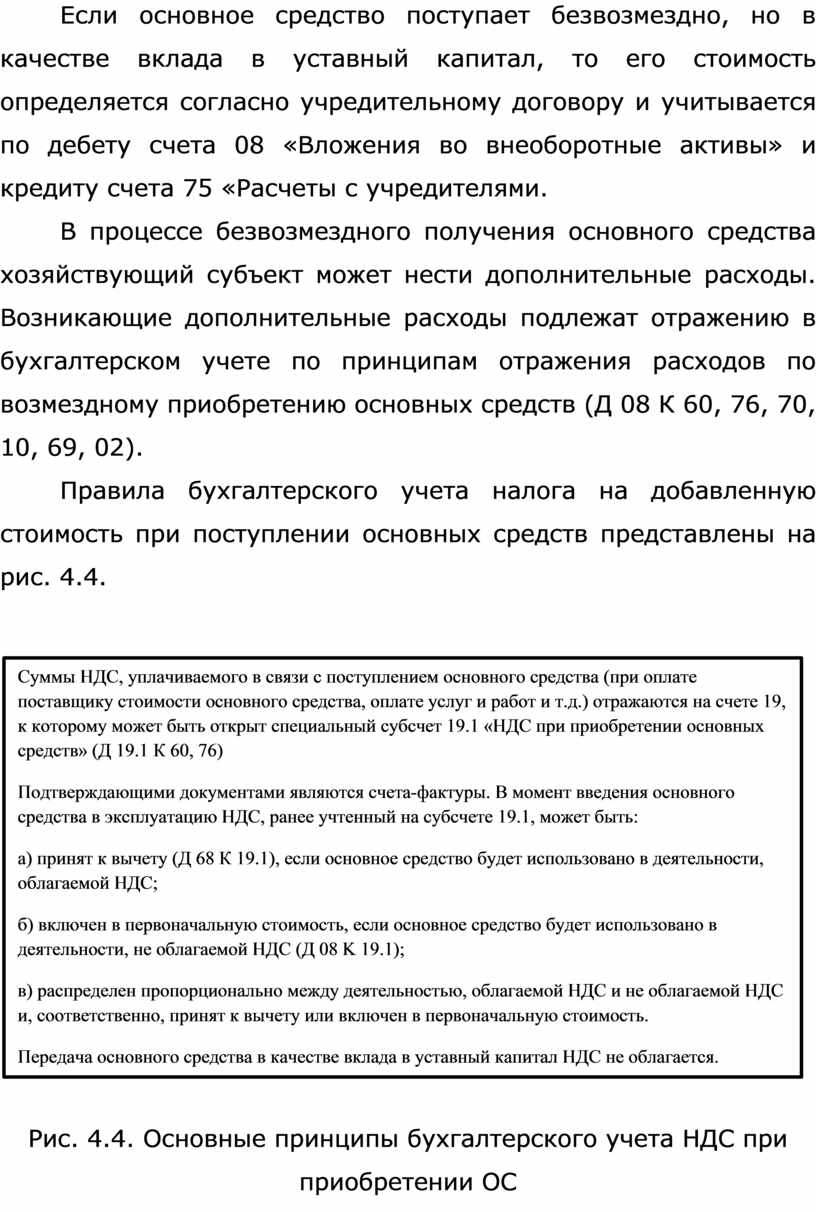

Правила бухгалтерского учета налога на добавленную стоимость при поступлении основных средств представлены на рис. 4.4.

|

Рис. 4.4. Основные принципы бухгалтерского учета НДС при приобретении ОС

Стоимость основных средств списывают на затраты не единовременно, а постепенно через амортизацию. Амортизацию начинают начислять с месяца, следующего за тем, в котором основное средство было принято к учету. Например, если основное средство ввели в эксплуатацию в январе, амортизацию начинают начислять в феврале и продолжают в марте, апреле и т.д. Прекращают начисление амортизации с месяца, следующего за тем, в котором основное средство было списано с баланса или полностью амортизировано. Например, если основное средство продали в мае, амортизацию за этот месяц начисляют полностью, а в июне – уже нет.

Начисление амортизации приостанавливается в случаях:

· консервации более трех месяцев;

· ремонта или реконструкции более года.

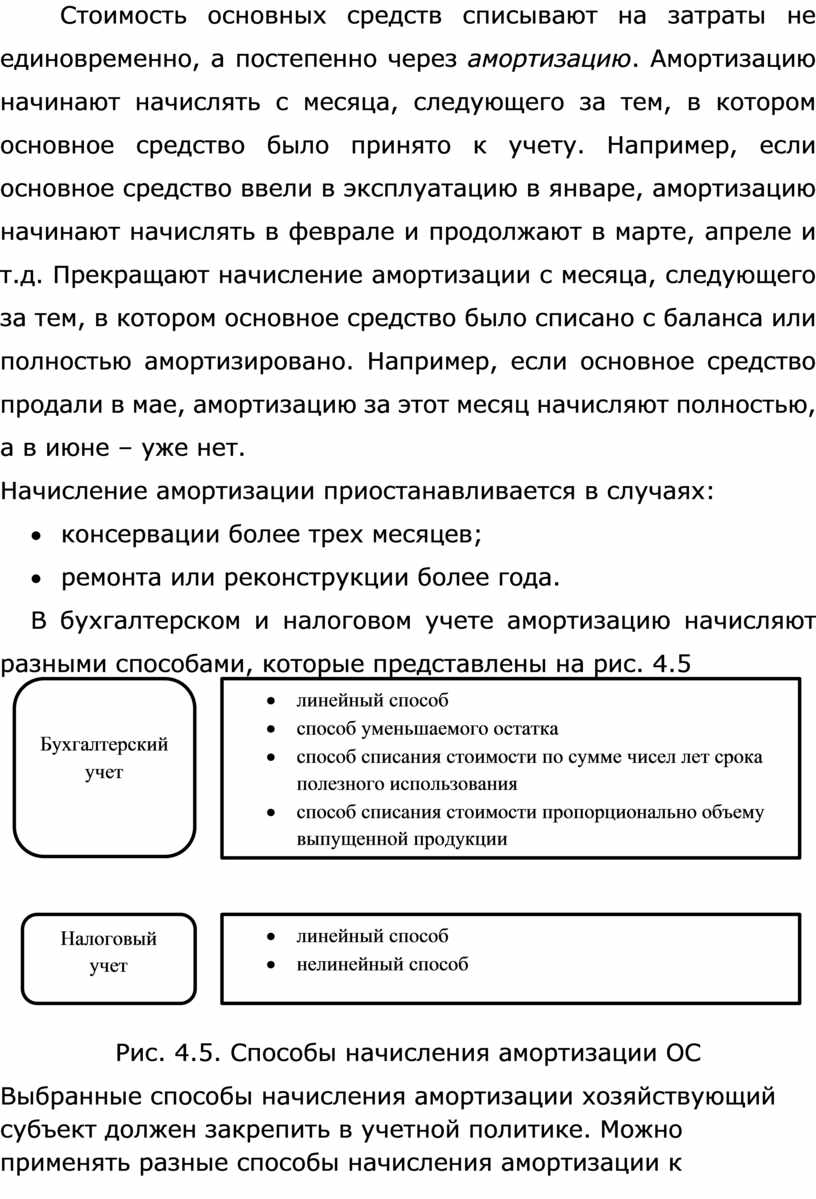

В

бухгалтерском и налоговом учете амортизацию начисляют разными способами,

которые представлены на рис. 4.5

В

бухгалтерском и налоговом учете амортизацию начисляют разными способами,

которые представлены на рис. 4.5

|

|

Рис. 4.5. Способы начисления амортизации ОС

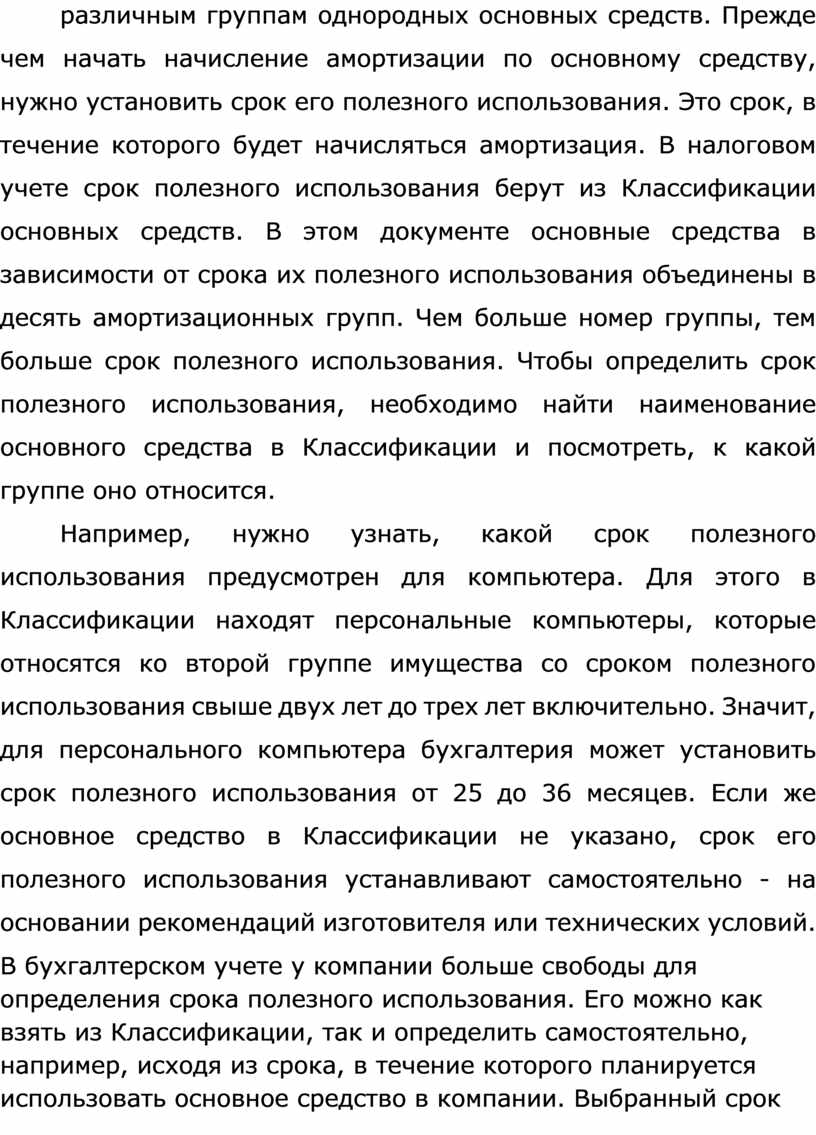

Выбранные способы начисления амортизации хозяйствующий субъект должен закрепить в учетной политике. Можно применять разные способы начисления амортизации к различным группам однородных основных средств. Прежде чем начать начисление амортизации по основному средству, нужно установить срок его полезного использования. Это срок, в течение которого будет начисляться амортизация. В налоговом учете срок полезного использования берут из Классификации основных средств. В этом документе основные средства в зависимости от срока их полезного использования объединены в десять амортизационных групп. Чем больше номер группы, тем больше срок полезного использования. Чтобы определить срок полезного использования, необходимо найти наименование основного средства в Классификации и посмотреть, к какой группе оно относится.

Например, нужно узнать, какой срок полезного использования предусмотрен для компьютера. Для этого в Классификации находят персональные компьютеры, которые относятся ко второй группе имущества со сроком полезного использования свыше двух лет до трех лет включительно. Значит, для персонального компьютера бухгалтерия может установить срок полезного использования от 25 до 36 месяцев. Если же основное средство в Классификации не указано, срок его полезного использования устанавливают самостоятельно - на основании рекомендаций изготовителя или технических условий.

В бухгалтерском учете у компании больше свободы для определения срока полезного использования. Его можно как взять из Классификации, так и определить самостоятельно, например, исходя из срока, в течение которого планируется использовать основное средство в компании. Выбранный срок полезного использования фиксируют в приказе руководителя компании. Форма приказа произвольная.

Принцип ведения аналитического учета начисления амортизации состоит в следующем.

Сумма начисленной амортизации за месяц отражается по кредиту счета 02 и дебету одного из счетов, отражающих затраты (счет 20 (если основное средство используется в производстве продукции), счет 26 (если основное средство используется для осуществления управления хозяйствующим субъектом (бухгалтерия, администрация и т.д.)), счет 44 (если основное средство используется уже в процессе продажи (например, упаковка или доставка и т.д.)).

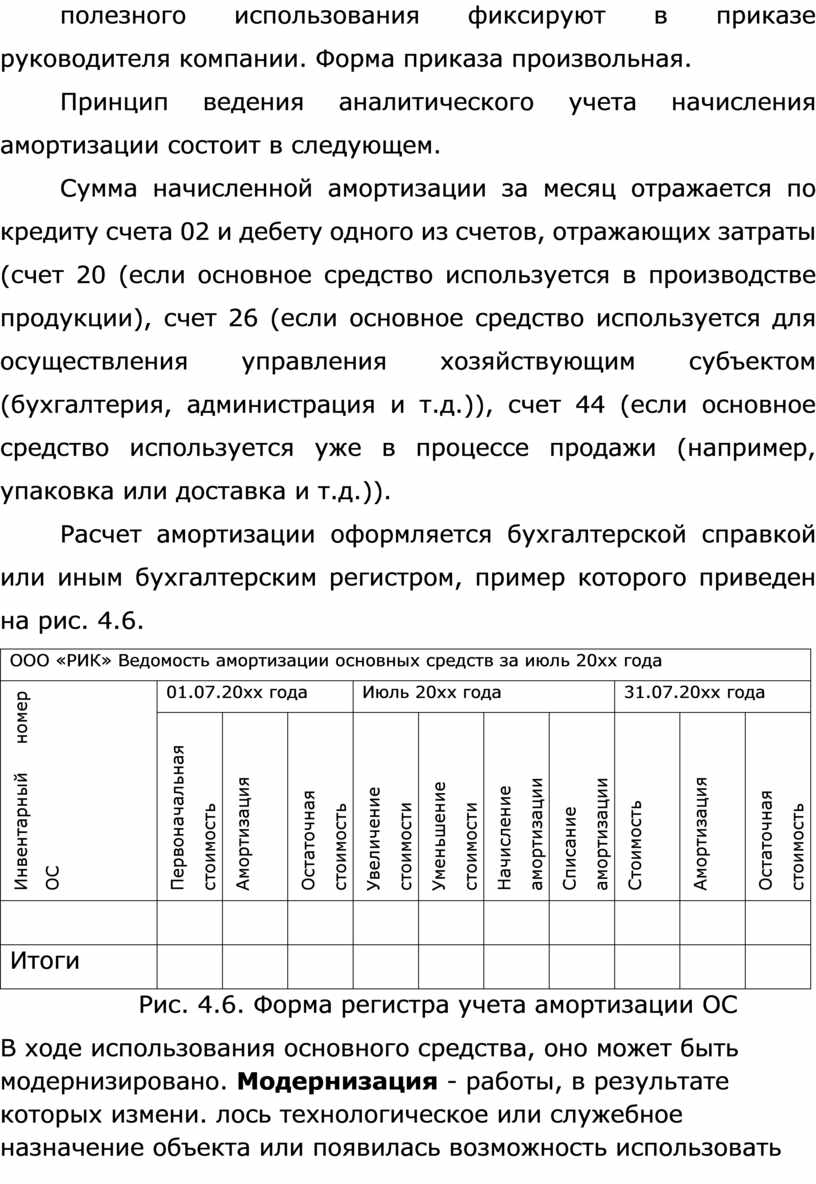

Расчет амортизации оформляется бухгалтерской справкой или иным бухгалтерским регистром, пример которого приведен на рис. 4.6.

|

ООО «РИК» Ведомость амортизации основных средств за июль 20хх года |

||||||||||

|

Инвентарный номер ОС |

01.07.20хх года |

Июль 20хх года |

31.07.20хх года |

|||||||

|

Первоначальная стоимость |

Амортизация |

Остаточная стоимость |

Увеличение стоимости |

Уменьшение стоимости |

Начисление амортизации |

Списание амортизации |

Стоимость |

Амортизация |

Остаточная стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итоги |

|

|

|

|

|

|

|

|

|

|

Рис. 4.6. Форма регистра учета амортизации ОС

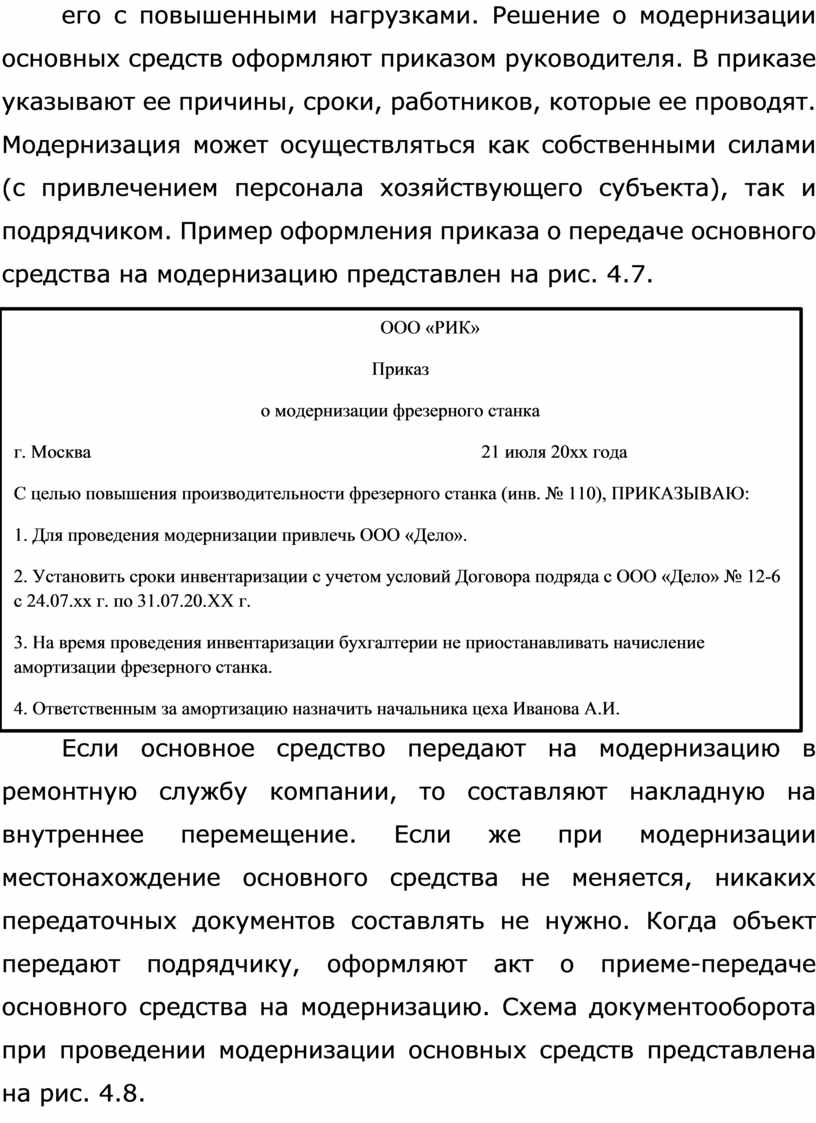

В ходе использования основного средства, оно может быть модернизировано. Модернизация - работы, в результате которых измени. лось технологическое или служебное назначение объекта или появилась возможность использовать его с повышенными нагрузками. Решение о модернизации основных средств оформляют приказом руководителя. В приказе указывают ее причины, сроки, работников, которые ее проводят. Модернизация может осуществляться как собственными силами (с привлечением персонала хозяйствующего субъекта), так и подрядчиком. Пример оформления приказа о передаче основного средства на модернизацию представлен на рис. 4.7.

Рис. 4.7. Пример приказа о модернизации основного средства

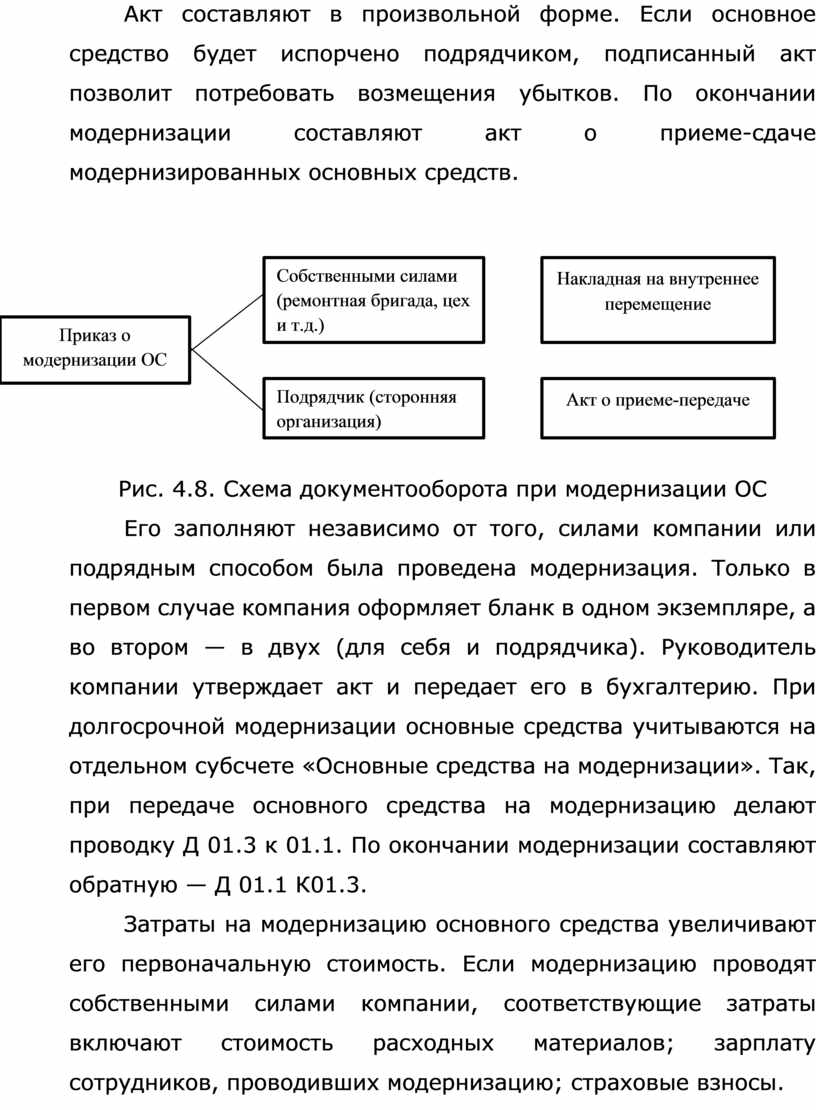

Если основное средство передают на модернизацию в ремонтную службу компании, то составляют накладную на внутреннее перемещение. Если же при модернизации местонахождение основного средства не меняется, никаких передаточных документов составлять не нужно. Когда объект передают подрядчику, оформляют акт о приеме-передаче основного средства на модернизацию. Схема документооборота при проведении модернизации основных средств представлена на рис. 4.8.

Акт составляют в произвольной форме. Если основное средство будет испорчено подрядчиком, подписанный акт позволит потребовать возмещения убытков. По окончании модернизации составляют акт о приеме-сдаче модернизированных основных средств.

Рис. 4.8. Схема документооборота при модернизации ОС

Его заполняют независимо от того, силами компании или подрядным способом была проведена модернизация. Только в первом случае компания оформляет бланк в одном экземпляре, а во втором — в двух (для себя и подрядчика). Руководитель компании утверждает акт и передает его в бухгалтерию. При долгосрочной модернизации основные средства учитываются на отдельном субсчете «Основные средства на модернизации». Так, при передаче основного средства на модернизацию делают проводку Д 01.3 к 01.1. По окончании модернизации составляют обратную — Д 01.1 К01.3.

Затраты на модернизацию основного средства увеличивают его первоначальную стоимость. Если модернизацию проводят собственными силами компании, соответствующие затраты включают стоимость расходных материалов; зарплату сотрудников, проводивших модернизацию; страховые взносы.

Затраты на проведение модернизации собственными силами компания отражает проводкой: Д 08, субсчет «Расходы на модернизацию» К 10 (16, 23, 68, 69, 70...). При привлечении подрядчика на сумму стоимости его работ и услуг составляется проводка: Д 08 К 60 и на сумму НДС: Д 19 К 60. По завершении модернизации затраты, учтенные на счете 08, можно включить в первоначальную стоимость основного средства либо учесть обособленно на счете 01. Об этом сказано в абз. 2 п. 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

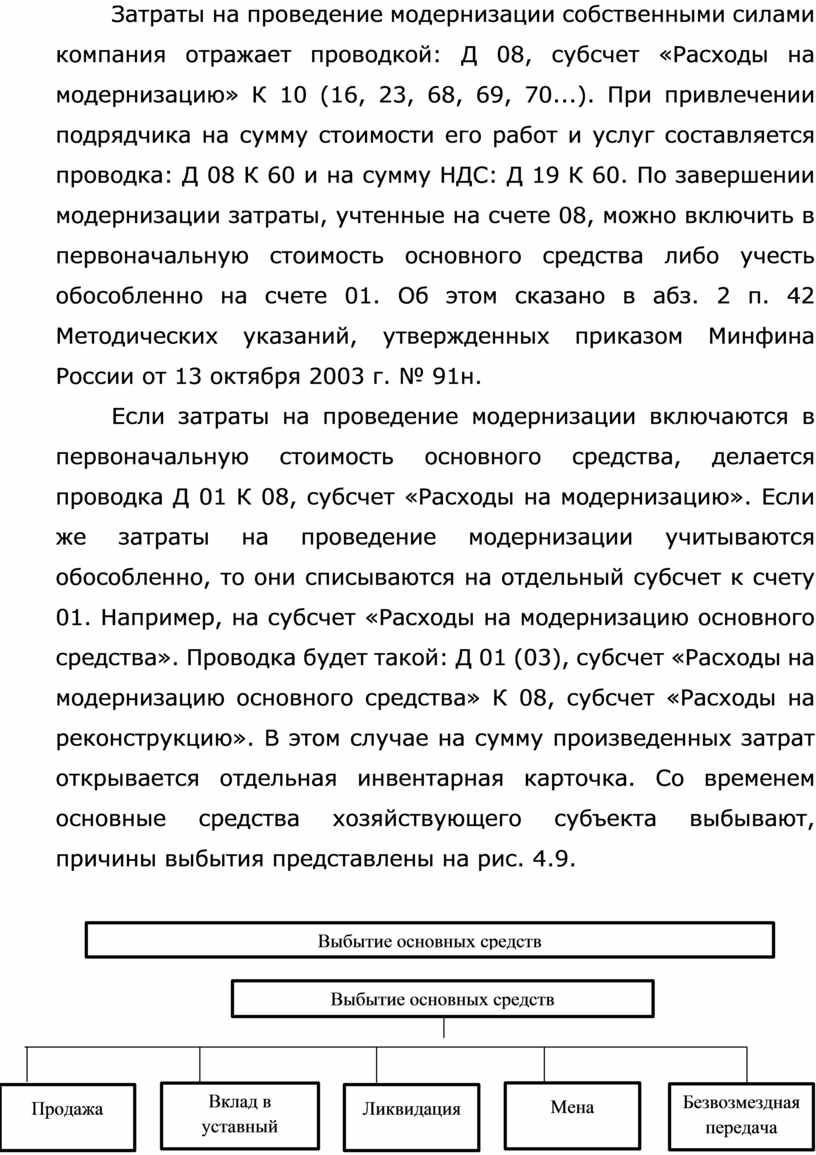

Если затраты на проведение модернизации включаются в первоначальную стоимость основного средства, делается проводка Д 01 К 08, субсчет «Расходы на модернизацию». Если же затраты на проведение модернизации учитываются обособленно, то они списываются на отдельный субсчет к счету 01. Например, на субсчет «Расходы на модернизацию основного средства». Проводка будет такой: Д 01 (03), субсчет «Расходы на модернизацию основного средства» К 08, субсчет «Расходы на реконструкцию». В этом случае на сумму произведенных затрат открывается отдельная инвентарная карточка. Со временем основные средства хозяйствующего субъекта выбывают, причины выбытия представлены на рис. 4.9.

![]()

Рис. 4.9. Причины выбытия ОС

Принцип отражения в бухгалтерском учете выбытия основного средства для всех причин одинаков.

1. Чтобы не начислять за время списания ОС налог на имущество организации, в день прекращения эксплуатации ОС его первоначальная стоимость списывается со счета 01 на специальный субсчет «выбытие» (Д 01.1 К 01).

2. Определяется остаточная стоимость путем вычитания из первоначальной стоимости (счет 01) накопленной амортизации (счет 02), необходимо помнить, что в бухгалтерском балансе ОС отражаются именно по остаточной стоимости.

3. Списание начисленной (накопленной) амортизации за весь период эксплуатации оформляется проводкой Д 02 К 01.1.

4. Остаточная стоимость списывается проводкой Д 91.2 К 01.1.

От причины выбытия основного средства и хозяйственных операций, которые сопровождали выбытие основного средства, зависит от того, будут ли составляться еще бухгалтерские записи. Выручка от продажи отражается в составе прочих доходов, когда право собственности на проданное основное средство перешло к покупателю (по объектам недвижимости когда право собственности за- регистрировано). В качестве выручки признается сумма, указанная в договоре купли-продажи. (Д 62 К 91.1). Так как продажа основных средств облагается НДС, составляется проводка Д 91.2 К 68, субсчет «Расчеты по НДС». И хозяйствующий субъект обязан выписать не только товарную накладную, но и счет-фактуру. Другие за- траты, связанные с продажей основного средства (например, рас- ходы на упаковку, транспортировку) также включаются в состав прочих расходов (Д 91 К 10, 76, 70 и т.д.). В бухгалтерском учете при безвозмездной передаче основного средства делаются следующие проводки:

· Д 91-2 К 01.1, субсчет «Выбытие» — отражена остаточная стоимость безвозмездно переданного основного средства;

· Д 91.2 К 10 или 60, 69, 70, 76... – учтены расходы, связанные с безвозмездной передачей основного средства (транспортировка, заработная плата рабочим за демонтаж и т.д.).

Безвозмездная передача основного средства признается реализацией, следовательно, с нее придется заплатить НДС, что отражается (как и при продаже) проводкой: Д 91.2 К 68, субсчет «Расчеты по НДС. Для некоторых случаев безвозмездной передачи предусмотрены льготы. Например, не уплачивается НДС, если основные средства переданы безвозмездно на благотворительные цели. Обратите внимание: в налоговом учете убыток от безвозмездной пере- дачи основного средства не учитывается. Из-за разницы в учетах образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства. Это фиксируют про- водкой: Д 99, субсчет «Постоянные налоговые обязательства» К 68, субсчет «Расчеты по налогу на прибыль» (отражено постоянное на- логовое обязательство с разницы в расходах, связанных с безвозмездной передачей основного средства). При выбытии основного средства в связи с его передачей в уставный капитал у компании-учредителя вклады в уставные капиталы других организаций учитывают на счете 58.

В день подписания учредительного договора, в котором указано, что в качестве вклада в уставный капитал компания-учредитель передает основное средство, до момента фактической передачи на бухгалтерском учете компании-учредителя составляется проводка Д 58 К 76, субсчет «Расчеты по вкладам в уставный капитал». При передаче основного средства в качестве вклада в уставный капитал другой компании делают проводки, о чем составляется акт о приеме-передаче основного средства, составляются проводки:

· Д 01, субсчет «Выбытие» К 01 — на первоначальную стоимость;

· Д 02 К 01, субсчет «Выбытие» - на сумму накопленной амортизации;

· Д 76, субсчет «Расчеты по вкладам в уставный (складочный) капитал» К 01, субсчет «Выбытие» стоимость, определенная в учредительном договоре.

Если остаточная стоимость переданного основного средства отличается от его оценки, согласованной учредителями, разница учитывается в составе прочих доходов или расходов. При этом делают одну из следующих проводок:

· Д 76, субсчет «Расчеты по вкладам в уставный (складочный) питал» К 91.1 отражена положительная разница между оценкой основного средства, согласованной учредителями, и его остаточной стоимостью;

· Д 91-2 К 76, субсчет «Расчеты по вкладам в уставный (складочный) капитал» - отражена отрицательная разница между оценкой основного средства, согласованной учредителями, и его остаточной стоимостью.

В налоговом учете при передаче основного средства в уставный капитал у компании не возникает ни доходов, ни расходов. Также при передаче основного средства в уставный капитал не нужно начислять НДС, поскольку такая передача не является реализацией. Однако ранее принятый к вычету «входной» НДС по основному средству придется восстановить — в части, пропорциональной остаточной стоимости объекта.

Нематериальные активы — объекты интеллектуальной собственности или результаты интеллектуальной деятельности, на которые у компании имеются исключительные права. Например, в составе нематериальных активов могут быть учтены:

· изобретения, промышленные образцы;

· компьютерные программы, сайты в Интернете;

· товарные знаки и знаки обслуживания;

· произведения науки, литературы и искусства.

Объект можно учесть в составе нематериальных активов при соблюдении следующих условий:

1) у объекта отсутствует материально-вещественная форма;

2) компания обладает исключительными правами на объект. При этом существование самого объекта и исключительные права на него должны быть подтверждены документально (например, патентом, свидетельством, договором об отчуждении исключительного права);

3) объект может быть идентифицирован (отделен от других активов компании), а его стоимость можно достоверно определить;

4) объект способен принести компании экономические выгоды в будущем. Это означает, что объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд компании;

5) срок использования объекта превышает 12 месяцев, и компания не предполагает его дальнейшую перепродажу по крайней мере в течение 12 месяцев.

Нематериальный актив, исключительные права на который приобрела компания, принимают на учет по первоначальной стоимости на счет 04, Первоначальная стоимость нематериального актива формируется на счете 08. Принцип формирования первоначальной стоимости аналогичен формированию первоначальной стоимости основного средства, что было подробно рассмотрено выше. Прием в эксплуатацию нематериального актива оформляется проводкой Д 04 к 08.

Стоимость нематериальных активов (HMA) так же, как и основных средств, списывают на затраты не единовременно, а постепенно - через амортизацию. В отличие от амортизации основных средств амортизация НМА начисляется только по тем, для которых можно определить срок полезного использования, и учитывается на счете 05 «Амортизация HMA». Способов начисления амортизации нематериальных активов в бухгалтерском учете по сравнению с основными средствами меньше. Они таковы:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости пропорционально объему продукции (работ).

А в налоговом учете так же, как и в отношении основных средств, два способа начисления амортизации HMA:

1) линейный;

2) нелинейный.

Выбранные способы начисления амортизации компания должна закрепить в учетной политике. Принципы бухгалтерского учета амортизации аналогичны принципам учета амортизации основных средств, различие состоит только в том, что применяется не счет 02 «Амортизация ОС», а счет 05 «Амортизация НМА». Принципы бухгалтерского учета выбытия НМА аналогичны принципам бухгалтерского учета выбытия основных средств, только используются счет 04 вместо счета 01 и счет 05 вместо счета 02.

Контрольные вопросы

1. Назовите признаки основного средства.

2. Перечислите признаки нематериального актива.

3. Назовите основные бухгалтерские счета, используемые для формирования первоначальной стоимости основного средства и формирования первоначальной стоимости нематериального актива.

4. Расскажите о различиях в бухгалтерском учете амортизации основных средств и амортизации нематериальных активов.

5. Назовите виды выбытия основных средств и нематериальных активов.

6. Перечислите виды расходов, которые могут быть включены в первоначальную стоимость основного средства и нематериального актива.

7. Перечислите виды расходов, которые могут возникнуть у хозяйствующего субъекта при выбытии основного средства или нематериального актива.

8. В чем состоит принцип отражения в бухгалтерском учете выбытия основного средства или нематериального актива?

Источник литературы

Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: учебник – Москва: Форум: ИНФРА-М, 2021 г. – 200 с. (СПО)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.