Поделиться

УЧЕТ ТОВАРОВ: ОТ ПРИОБРЕТЕНИЯ ДО ВЫБЫТИЯ

Одна из наиболее многочисленных групп среди запасов предприятий – товары. Особенно это касается предприятий, занимающихся розничной торговлей. Учет товаров на таких предприятиях имеет свои особенности, о которых и пойдет речь в консультации.

Особенности учета

Рассмотрим на условном числовом примере, как отражаются в учете операции с товарами.

ПРИМЕР

Предприятие занимается рознично-оптовой торговлей продовольственными товарами и посудой. Оно имеет свой склад и несколько магазинов, реализующих товар в розницу. В июле 2014 года предприятие осуществило ряд операций, а именно:

1. По договору купли-продажи с поставщиком приобретен товар на общую сумму 54 000 грн. (в т. ч. НДС – 9 000 грн.):

· соус томатный в стеклянных банках – 3 000 шт. по цене 12 грн. (в т. ч. НДС – 2 грн.);

· сок томатный в стеклянных банках – 1 000 шт. по цене 18 грн. (в т. ч. НДС – 3 грн.).

Стоимость доставки товара – 2 000 грн. (перевозчик – неплательщик НДС). При получении товара на склад выявлен бой 10 банок с соусом. В связи с этим составлен акт приемки товара, который подписали материально ответственное лицо предприятия и представитель перевозчика.

В соответствии с учетной политикой предприятия транспортно-заготовительные расходы (далее – ТЗР) учитываются на отдельном одноименном субсчете 289 с последующим распределением их суммы в конце месяца между остатком товаров на конец месяца и суммой выбывших за месяц товаров.

2. По договору мены на предприятие поступили товары:

· сахарницы марки «А» в количестве 20 шт. в обмен на 20 сахарниц марки

«В» (товары подобные). Балансовая стоимость сахарниц марки «В» – 300 грн., справедливая стоимость – 360 грн. (в т. ч. НДС – 60 грн.);

· кофемолки – 30 шт. в обмен на 30 тостеров (товар неподобный). Балансовая стоимость одного тостера – 200 грн., продажная стоимость – 360 грн. (в т. ч. НДС – 60 грн.). Справедливая стоимость одной кофемолки – 360 грн. (в т. ч. НДС – 60 грн.).

3. В июле были переданы для реализации в магазин и проданы конечному покупателю банки с соусом и соком, поступившие на склад. Учет выбытия запасов ведется на предприятии по методу цены продажи.

4. Покупатель приобрел две банки с соком и, обнаружив в них посторонние примеси, вернул в магазин, где было подтверждено ненадлежащее качество данного товара. Все необходимые документы для возврата товара у покупателя были, и ему вернули деньги. Стоимость товара на момент возврата не изменилась (21 грн. за банку).

Прежде чем отразить указанные операции в учете, сделаем необходимые предварительные

расчеты.

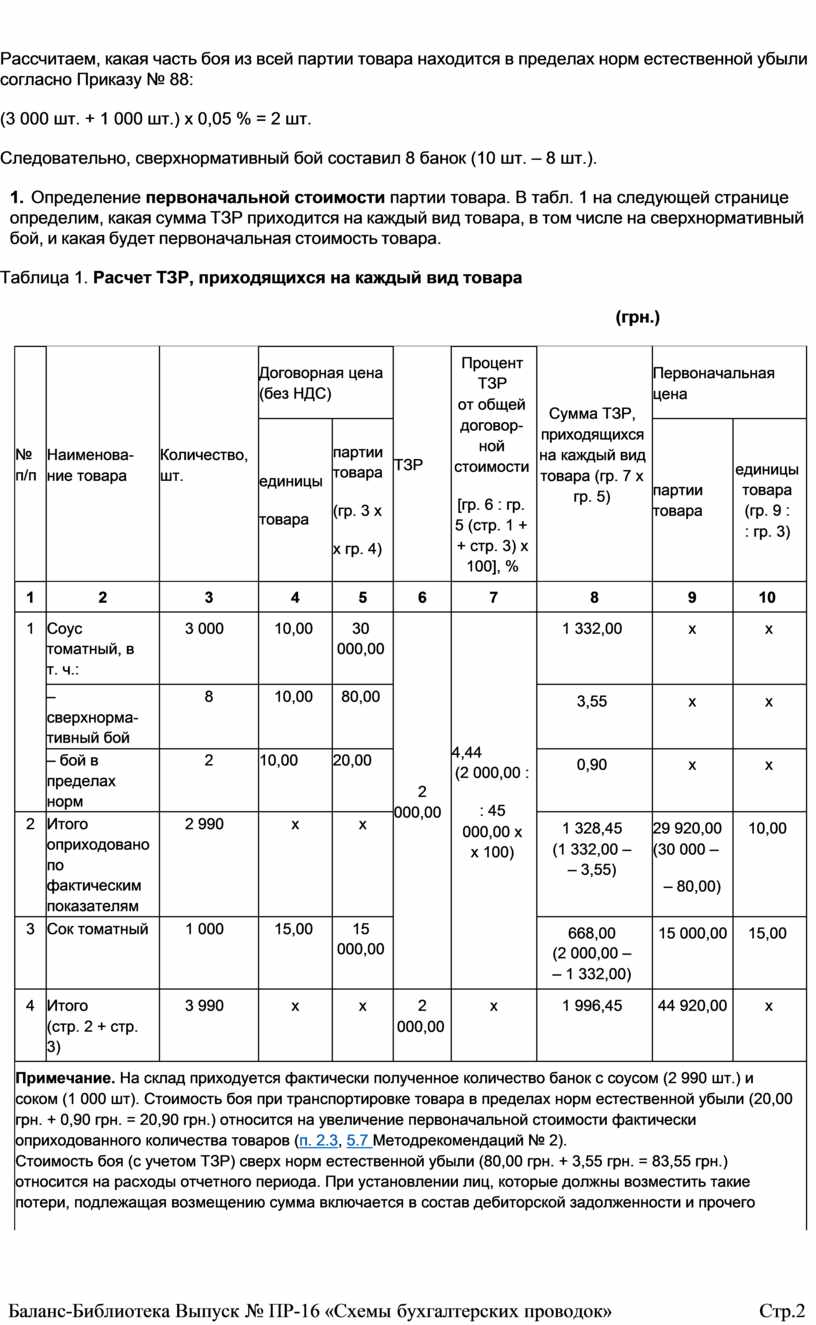

1. Выявление боя полученной продукции.

Рассчитаем, какая часть боя из всей партии товара находится в пределах норм естественной убыли согласно Приказу № 88:

(3 000 шт. + 1 000 шт.) х 0,05 % = 2 шт.

Следовательно, сверхнормативный бой составил 8 банок (10 шт. – 8 шт.).

2. Определение первоначальной стоимости партии товара. В табл. 1 на следующей странице определим, какая сумма ТЗР приходится на каждый вид товара, в том числе на сверхнормативный бой, и какая будет первоначальная стоимость товара.

Таблица 1. Расчет ТЗР, приходящихся на каждый вид товара

(грн.)

|

№ п/п |

Наименова- ние товара |

Количество, шт. |

Договорная цена (без НДС) |

ТЗР |

Процент ТЗР от общей договор- ной стоимости

[гр. 6 : гр. 5 (стр. 1 + + стр. 3) х 100], % |

Сумма ТЗР, приходящихся на каждый вид товара (гр. 7 х гр. 5) |

Первоначальная цена |

|||

|

единицы товара |

партии товара

(гр. 3 х

х гр. 4) |

партии товара |

единицы товара (гр. 9 : : гр. 3) |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

1 |

Соус |

3 000 |

10,00 |

30 |

|

|

1 332,00 |

х |

х |

|

|

|

томатный, в |

|

|

000,00 |

|

|

|

|

|

|

|

|

т. ч.: |

|

|

|

|

|

|

|

|

|

|

|

– сверхнорма- тивный бой |

8 |

10,00 |

80,00 |

|

4,44 |

3,55 |

х |

х |

|

|

– бой в пределах норм |

2 |

10,00 |

20,00 |

0,90 |

х |

х |

||||

|

|

|

(2 000,00 : |

||||||||

|

|

2 |

|

||||||||

|

|

000,00 |

: 45 000,00 х х 100) |

||||||||

|

2 |

Итого оприходовано по |

2 990 |

х |

х |

1 328,45 (1 332,00 – – 3,55) |

29 920,00 (30 000 – |

10,00 |

|||

|

|

фактическим |

|

|

|

|

|

|

– 80,00) |

|

|

|

|

показателям |

|

|

|

|

|

|

|

|

|

|

3 |

Сок томатный |

1 000 |

15,00 |

15 |

|

|

668,00 |

15 000,00 |

15,00 |

|

|

|

|

|

|

000,00 |

|

|

(2 000,00 – |

|

|

|

|

|

|

|

|

|

|

|

– 1 332,00) |

|

|

|

|

4 |

Итого (стр. 2 + стр. 3) |

3 990 |

х |

х |

2 000,00 |

х |

1 996,45 |

44 920,00 |

х |

|

|

Примечание. На склад приходуется фактически полученное количество банок с соусом (2 990 шт.) и соком (1 000 шт). Стоимость боя при транспортировке товара в пределах норм естественной убыли (20,00 грн. + 0,90 грн. = 20,90 грн.) относится на увеличение первоначальной стоимости фактически оприходованного количества товаров (п. 2.3, 5.7 Методрекомендаций № 2). Стоимость боя (с учетом ТЗР) сверх норм естественной убыли (80,00 грн. + 3,55 грн. = 83,55 грн.) относится на расходы отчетного периода. При установлении лиц, которые должны возместить такие потери, подлежащая возмещению сумма включается в состав дебиторской задолженности и прочего |

||||||||||

![]()

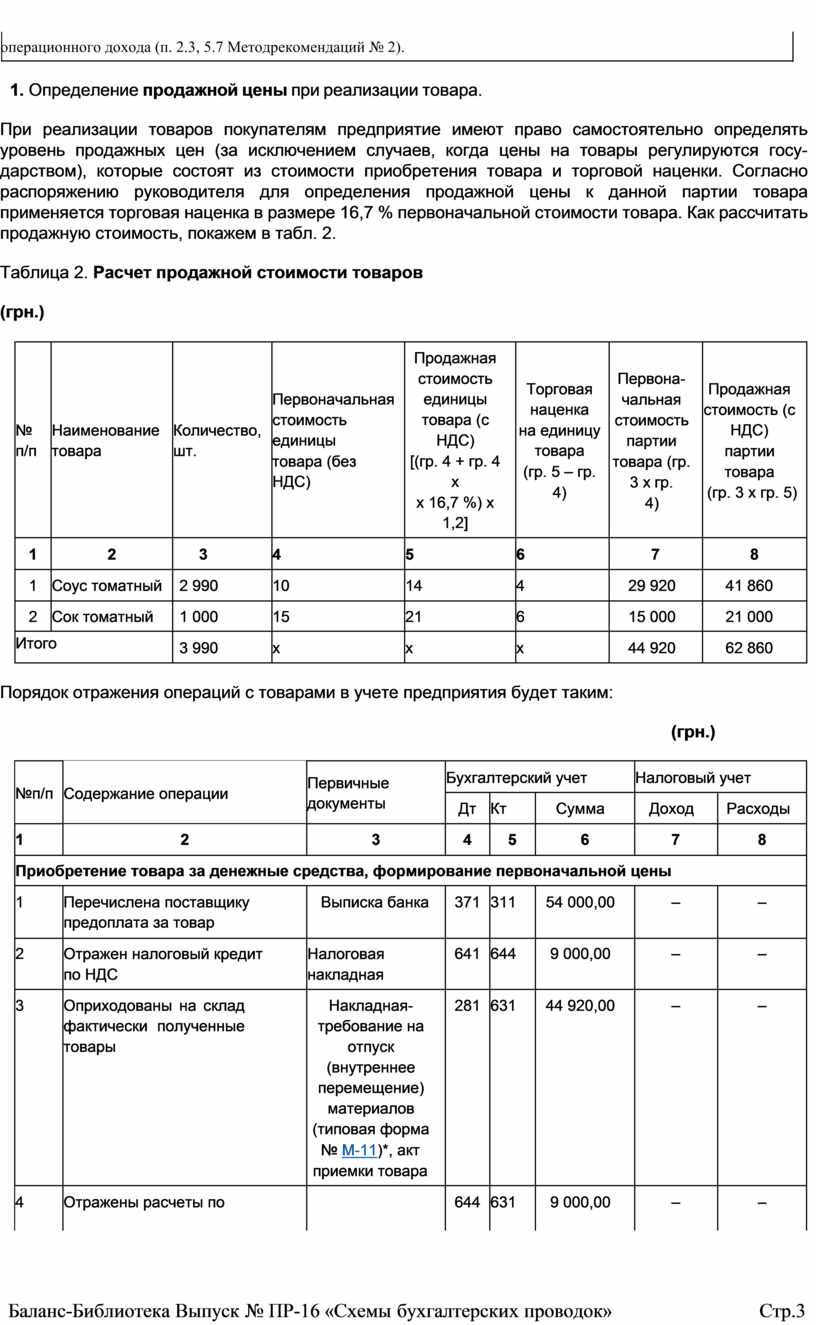

3. Определение продажной цены при реализации товара.

При реализации товаров покупателям предприятие имеют право самостоятельно определять уровень продажных цен (за исключением случаев, когда цены на товары регулируются госу- дарством), которые состоят из стоимости приобретения товара и торговой наценки. Согласно распоряжению руководителя для определения продажной цены к данной партии товара применяется торговая наценка в размере 16,7 % первоначальной стоимости товара. Как рассчитать продажную стоимость, покажем в табл. 2.

Таблица 2. Расчет продажной стоимости товаров

(грн.)

|

№ п/п |

Наименование товара |

Количество, шт. |

Первоначальная стоимость единицы товара (без НДС) |

Продажная стоимость единицы товара (с НДС) [(гр. 4 + гр. 4 х х 16,7 %) х 1,2] |

Торговая наценка на единицу товара (гр. 5 – гр. 4) |

Первона- чальная стоимость партии товара (гр. 3 х гр. 4) |

Продажная стоимость (с НДС) партии товара (гр. 3 х гр. 5) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Соус томатный |

2 990 |

10 |

14 |

4 |

29 920 |

41 860 |

|

2 |

Сок томатный |

1 000 |

15 |

21 |

6 |

15 000 |

21 000 |

|

Итого |

3 990 |

х |

х |

х |

44 920 |

62 860 |

|

Порядок отражения операций с товарами в учете предприятия будет таким:

(грн.)

|

№п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Pасходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Приобретение товара за денежные средства, формирование первоначальной цены |

|||||||

|

1 |

Перечислена поставщику предоплата за товар |

Выписка банка |

371 |

311 |

54 000,00 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

9 000,00 |

– |

– |

|

3 |

Оприходованы на склад фактически полученные товары |

Накладная- требование на отпуск (внутреннее перемещение) материалов (типовая форма № М-11)*, акт приемки товара |

281 |

631 |

44 920,00 |

– |

– |

|

4 |

Отражены расчеты по |

|

644 |

631 |

9 000,00 |

– |

– |

|

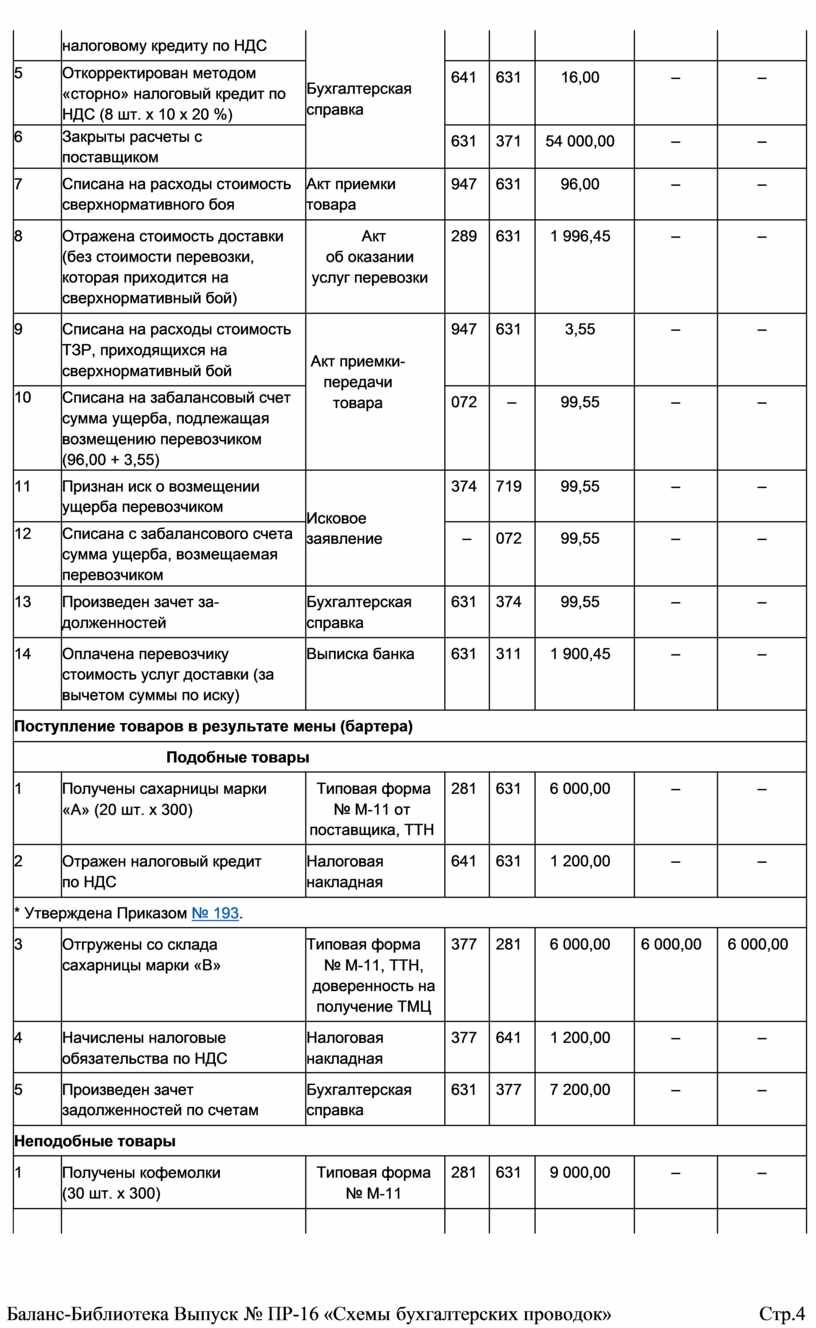

|

налоговому кредиту по НДС |

Бухгалтерская справка |

|

|

|

|

|

|

5 |

Откорректирован методом «сторно» налоговый кредит по НДС (8 шт. х 10 х 20 %) |

641 |

631 |

16,00 |

– |

– |

|

|

6 |

Закрыты расчеты с поставщиком |

631 |

371 |

54 000,00 |

– |

– |

|

|

7 |

Списана на расходы стоимость сверхнормативного боя |

Акт приемки товара |

947 |

631 |

96,00 |

– |

– |

|

8 |

Отражена стоимость доставки (без стоимости перевозки, которая приходится на сверхнормативный бой) |

Акт об оказании услуг перевозки |

289 |

631 |

1 996,45 |

– |

– |

|

9 |

Списана на расходы стоимость ТЗР, приходящихся на сверхнормативный бой |

Акт приемки- передачи товара |

947 |

631 |

3,55 |

– |

– |

|

10 |

Списана на забалансовый счет сумма ущерба, подлежащая возмещению перевозчиком (96,00 + 3,55) |

072 |

– |

99,55 |

– |

– |

|

|

11 |

Признан иск о возмещении ущерба перевозчиком |

Исковое заявление |

374 |

719 |

99,55 |

– |

– |

|

12 |

Списана с забалансового счета сумма ущерба, возмещаемая перевозчиком |

– |

072 |

99,55 |

– |

– |

|

|

13 |

Произведен зачет за- долженностей |

Бухгалтерская справка |

631 |

374 |

99,55 |

– |

– |

|

14 |

Оплачена перевозчику стоимость услуг доставки (за вычетом суммы по иску) |

Выписка банка |

631 |

311 |

1 900,45 |

– |

– |

|

Поступление товаров в результате мены (бартера) |

|||||||

|

Подобные товары |

|||||||

|

1 |

Получены сахарницы марки «А» (20 шт. х 300) |

Типовая форма № М-11 от поставщика, ТТН |

281 |

631 |

6 000,00 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

1 200,00 |

– |

– |

|

* Утверждена Приказом № 193. |

|||||||

|

3 |

Отгружены со склада сахарницы марки «В» |

Типовая форма № М-11, ТТН, доверенность на получение ТМЦ |

377 |

281 |

6 000,00 |

6 000,00 |

6 000,00 |

|

4 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

377 |

641 |

1 200,00 |

– |

– |

|

5 |

Произведен зачет задолженностей по счетам |

Бухгалтерская справка |

631 |

377 |

7 200,00 |

– |

– |

|

Неподобные товары |

|||||||

|

1 |

Получены кофемолки (30 шт. х 300) |

Типовая форма № М-11 |

281 |

631 |

9 000,00 |

– |

– |

|

|

|

|

|

|

|

|

|

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

1 800,00 |

– |

– |

|

3 |

Отгружены со склада тостеры (30 шт. х 360) |

Типовая форма № М-11, ТТН, доверенность на получение ТМЦ |

377 |

702 |

10 800,00 |

9 000,00 |

– |

|

4 |

Списана себестоимость тостеров |

902 |

281 |

6 000,00 |

– |

6 000,00 |

|

|

5 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

1 800,00 |

– |

– |

|

6 |

Произведен зачет задолженностей по счетам |

Бухгалтерская справка |

631 |

377 |

10 800,00 |

– |

– |

|

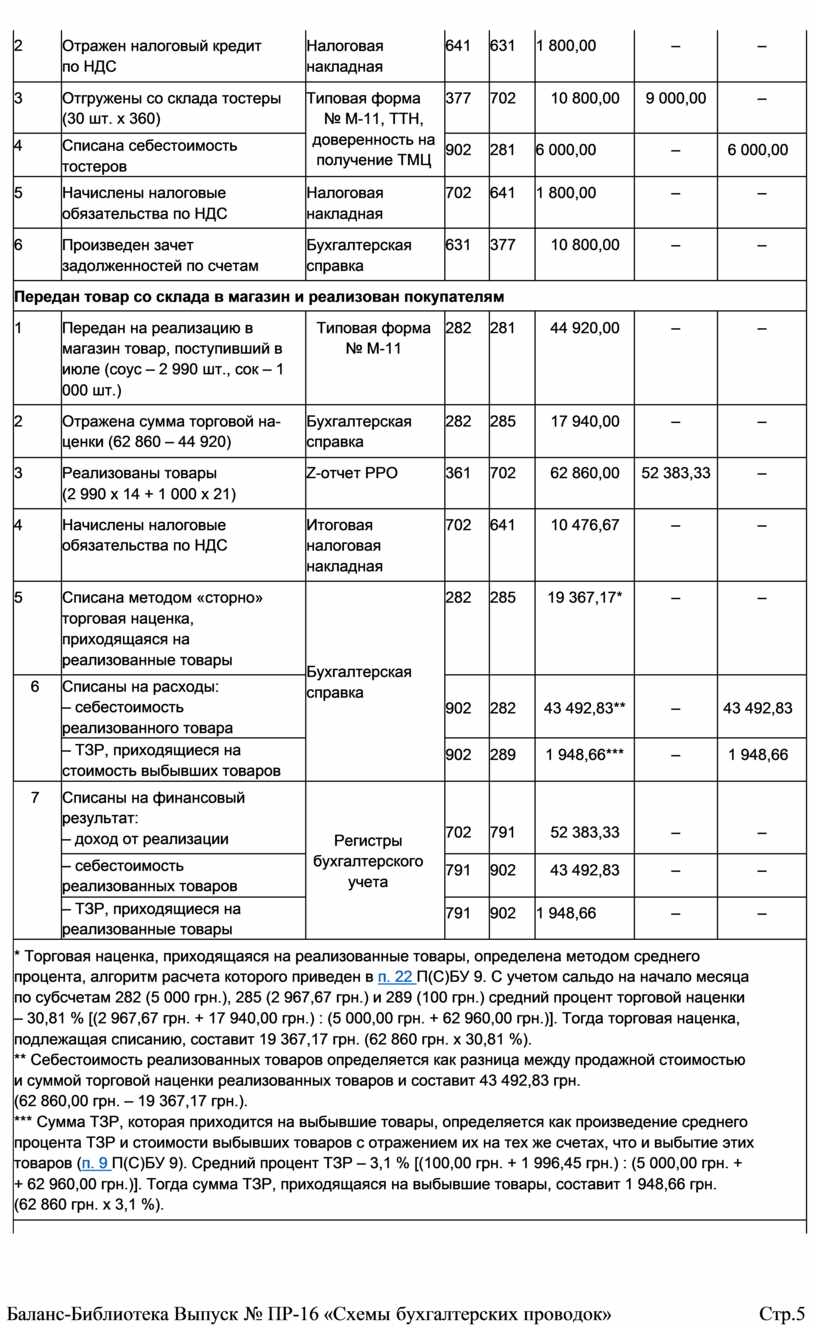

Передан товар со склада в магазин и реализован покупателям |

|||||||

|

1 |

Передан на реализацию в магазин товар, поступивший в июле (соус – 2 990 шт., сок – 1 000 шт.) |

Типовая форма № М-11 |

282 |

281 |

44 920,00 |

– |

– |

|

2 |

Отражена сумма торговой на- ценки (62 860 – 44 920) |

Бухгалтерская справка |

282 |

285 |

17 940,00 |

– |

– |

|

3 |

Реализованы товары (2 990 x 14 + 1 000 x 21) |

Z-отчет РРО |

361 |

702 |

62 860,00 |

52 383,33 |

– |

|

4 |

Начислены налоговые обязательства по НДС |

Итоговая налоговая накладная |

702 |

641 |

10 476,67 |

– |

– |

|

5 |

Списана методом «сторно» торговая наценка, приходящаяся на реализованные товары |

Бухгалтерская справка |

282 |

285 |

19 367,17* |

– |

– |

|

6 |

Списаны на расходы: – себестоимость реализованного товара |

902 |

282 |

43 492,83** |

– |

43 492,83 |

|

|

– ТЗР, приходящиеся на стоимость выбывших товаров |

902 |

289 |

1 948,66*** |

– |

1 948,66 |

||

|

7 |

Списаны на финансовый результат: – доход от реализации |

Регистры бухгалтерского учета |

702 |

791 |

52 383,33 |

– |

– |

|

– себестоимость реализованных товаров |

791 |

902 |

43 492,83 |

– |

– |

||

|

– ТЗР, приходящиеся на реализованные товары |

791 |

902 |

1 948,66 |

– |

– |

||

|

* Торговая наценка, приходящаяся на реализованные товары, определена методом среднего процента, алгоритм расчета которого приведен в п. 22 П(С)БУ 9. С учетом сальдо на начало месяца по субсчетам 282 (5 000 грн.), 285 (2 967,67 грн.) и 289 (100 грн.) средний процент торговой наценки – 30,81 % [(2 967,67 грн. + 17 940,00 грн.) : (5 000,00 грн. + 62 960,00 грн.)]. Тогда торговая наценка, подлежащая списанию, составит 19 367,17 грн. (62 860 грн. x 30,81 %). ** Себестоимость реализованных товаров определяется как разница между продажной стоимостью и суммой торговой наценки реализованных товаров и составит 43 492,83 грн. (62 860,00 грн. – 19 367,17 грн.). *** Сумма ТЗР, которая приходится на выбывшие товары, определяется как произведение среднего процента ТЗР и стоимости выбывших товаров с отражением их на тех же счетах, что и выбытие этих товаров (п. 9 П(С)БУ 9). Средний процент ТЗР – 3,1 % [(100,00 грн. + 1 996,45 грн.) : (5 000,00 грн. + + 62 960,00 грн.)]. Тогда сумма ТЗР, приходящаяся на выбывшие товары, составит 1 948,66 грн. (62 860 грн. х 3,1 %). |

|||||||

|

|

|||||||

|

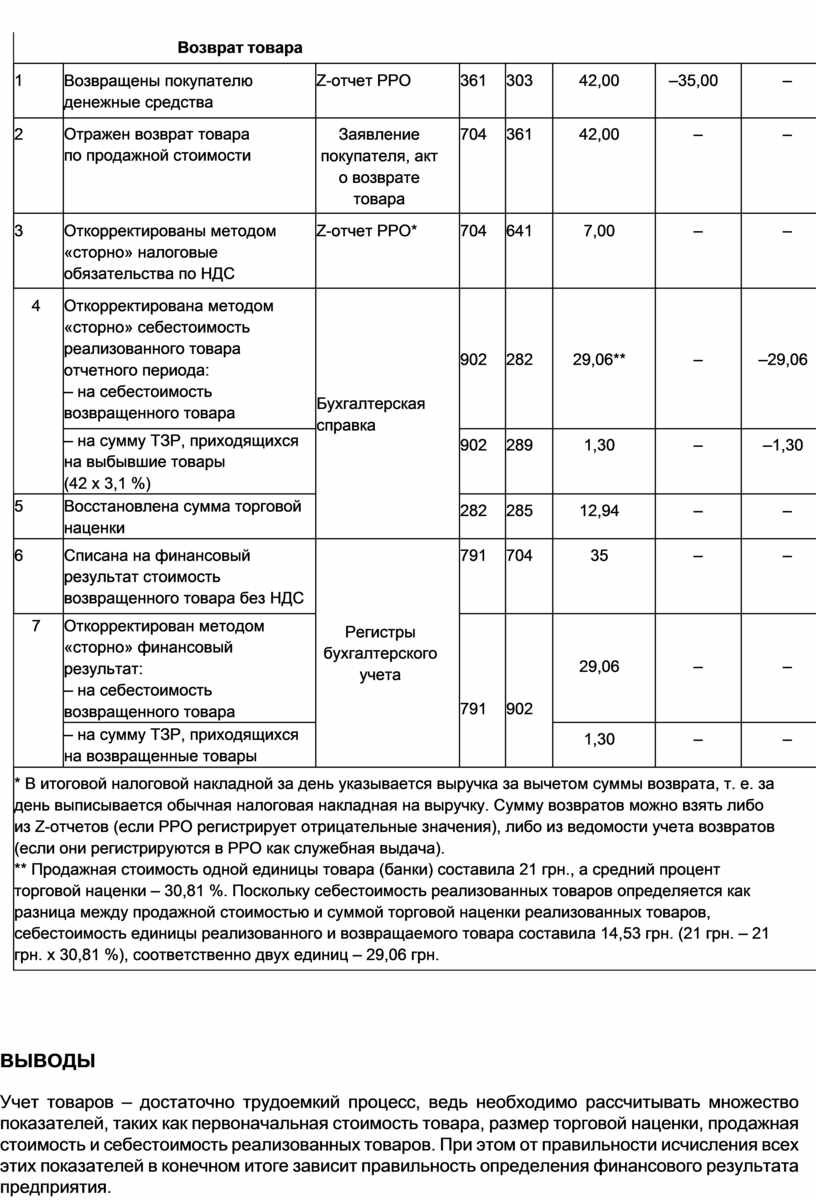

Возврат товара |

|||||||

|

1 |

Возвращены покупателю денежные средства |

Z-отчет РРО |

361 |

303 |

42,00 |

–35,00 |

– |

|

2 |

Отражен возврат товара по продажной стоимости |

Заявление покупателя, акт о возврате товара |

704 |

361 |

42,00 |

– |

– |

|

3 |

Откорректированы методом «сторно» налоговые обязательства по НДС |

Z-отчет РРО* |

704 |

641 |

7,00 |

– |

– |

|

4 |

Откорректирована методом «сторно» себестоимость реализованного товара отчетного периода: – на себестоимость возвращенного товара |

Бухгалтерская справка |

902 |

282 |

29,06** |

– |

–29,06 |

|

– на сумму ТЗР, приходящихся на выбывшие товары (42 х 3,1 %) |

902 |

289 |

1,30 |

– |

–1,30 |

||

|

5 |

Восстановлена сумма торговой наценки |

282 |

285 |

12,94 |

– |

– |

|

|

6 |

Списана на финансовый результат стоимость возвращенного товара без НДС |

Регистры бухгалтерского учета |

791 |

704 |

35 |

– |

– |

|

7 |

Откорректирован методом «сторно» финансовый результат: – на себестоимость возвращенного товара |

791 |

902 |

29,06 |

– |

– |

|

|

– на сумму ТЗР, приходящихся на возвращенные товары |

1,30 |

– |

– |

||||

|

* В итоговой налоговой накладной за день указывается выручка за вычетом суммы возврата, т. е. за день выписывается обычная налоговая накладная на выручку. Сумму возвратов можно взять либо из Z-отчетов (если РРО регистрирует отрицательные значения), либо из ведомости учета возвратов (если они регистрируются в РРО как служебная выдача). ** Продажная стоимость одной единицы товара (банки) составила 21 грн., а средний процент торговой наценки – 30,81 %. Поскольку себестоимость реализованных товаров определяется как разница между продажной стоимостью и суммой торговой наценки реализованных товаров, себестоимость единицы реализованного и возвращаемого товара составила 14,53 грн. (21 грн. – 21 грн. х 30,81 %), соответственно двух единиц – 29,06 грн. |

|||||||

ВЫВОДЫ

Учет товаров – достаточно трудоемкий процесс, ведь необходимо рассчитывать множество показателей, таких как первоначальная стоимость товара, размер торговой наценки, продажная стоимость и себестоимость реализованных товаров. При этом от правильности исчисления всех этих показателей в конечном итоге зависит правильность определения финансового результата предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.