Поделиться

УЧЕТ ЖИЛИЩНО-КОММУНАЛЬНЫХ УСЛУГ

Учет предоставляемых населению и предприятиям жилищно-коммунальных услуг, а также услуг по газо-, тепло-, электро- и водоснабжению, водоотведению (далее – ЖКУ) у поставщиков имеет ряд особенностей, связанных со спецификой их деятельности. В бухгалтерском учете это прежде всего субсидии и дотации из бюджета, транзитные средства, а в налоговом – кассовый метод учета НДС. Рассмотрим на примерах учет указанных услуг у их поставщиков.

ПРИМЕР 1

Предоставление ЖКУ коммунальным предприятием

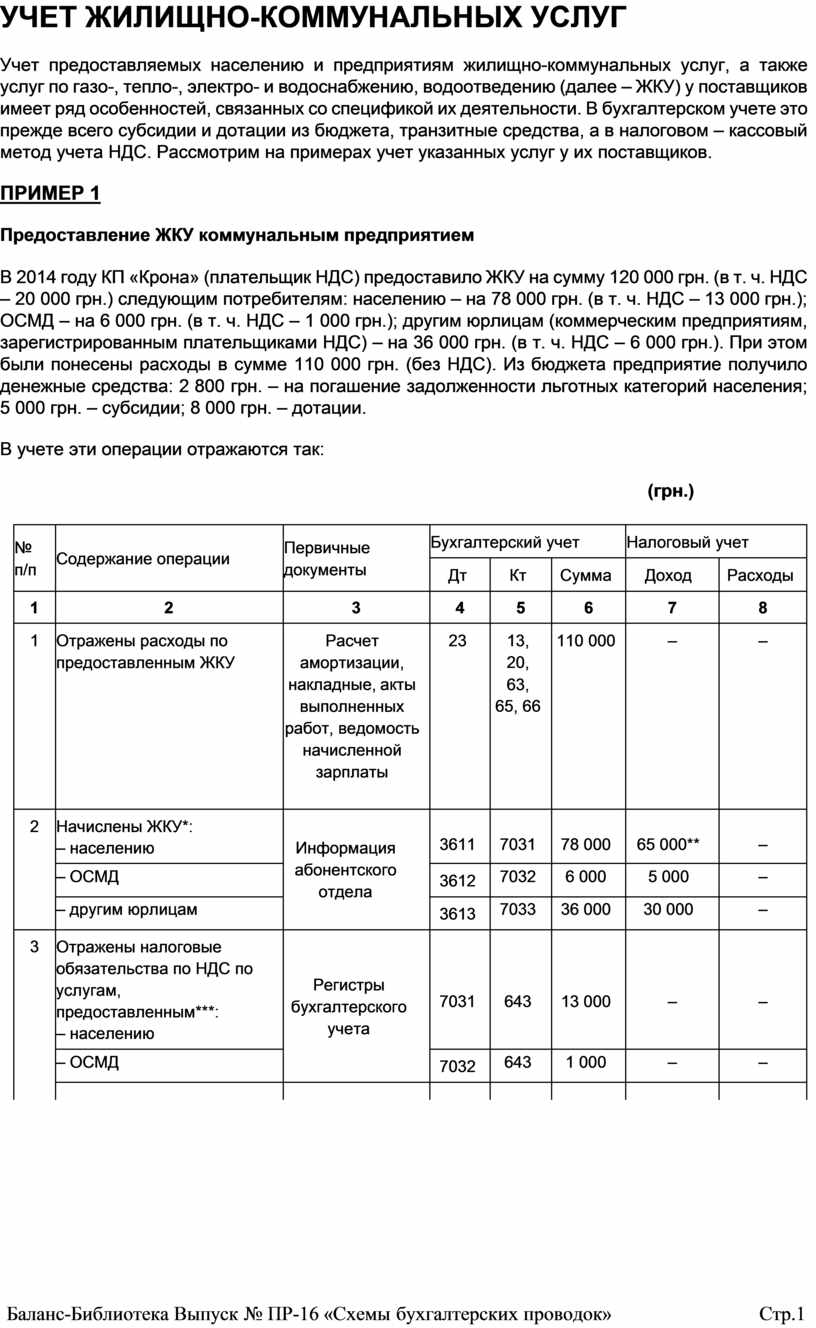

В 2014 году КП «Крона» (плательщик НДС) предоставило ЖКУ на сумму 120 000 грн. (в т. ч. НДС – 20 000 грн.) следующим потребителям: населению – на 78 000 грн. (в т. ч. НДС – 13 000 грн.); ОСМД – на 6 000 грн. (в т. ч. НДС – 1 000 грн.); другим юрлицам (коммерческим предприятиям, зарегистрированным плательщиками НДС) – на 36 000 грн. (в т. ч. НДС – 6 000 грн.). При этом были понесены расходы в сумме 110 000 грн. (без НДС). Из бюджета предприятие получило денежные средства: 2 800 грн. – на погашение задолженности льготных категорий населения; 5 000 грн. – субсидии; 8 000 грн. – дотации.

В учете эти операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Отражены расходы по предоставленным ЖКУ |

Расчет амортизации, накладные, акты выполненных работ, ведомость начисленной зарплаты |

23 |

13, 20, 63, 65, 66 |

110 000 |

– |

– |

|

2 |

Начислены ЖКУ*: – населению |

Информация абонентского отдела |

3611 |

7031 |

78 000 |

65 000** |

– |

|

– ОСМД |

3612 |

7032 |

6 000 |

5 000 |

– |

||

|

– другим юрлицам |

3613 |

7033 |

36 000 |

30 000 |

– |

||

|

3 |

Отражены налоговые обязательства по НДС по услугам, предоставленным***: – населению |

Регистры бухгалтерского учета |

7031 |

643 |

13 000 |

– |

– |

|

– ОСМД |

7032 |

643 |

1 000 |

– |

– |

||

|

|

|

|

|

|

|

|

|

|

|

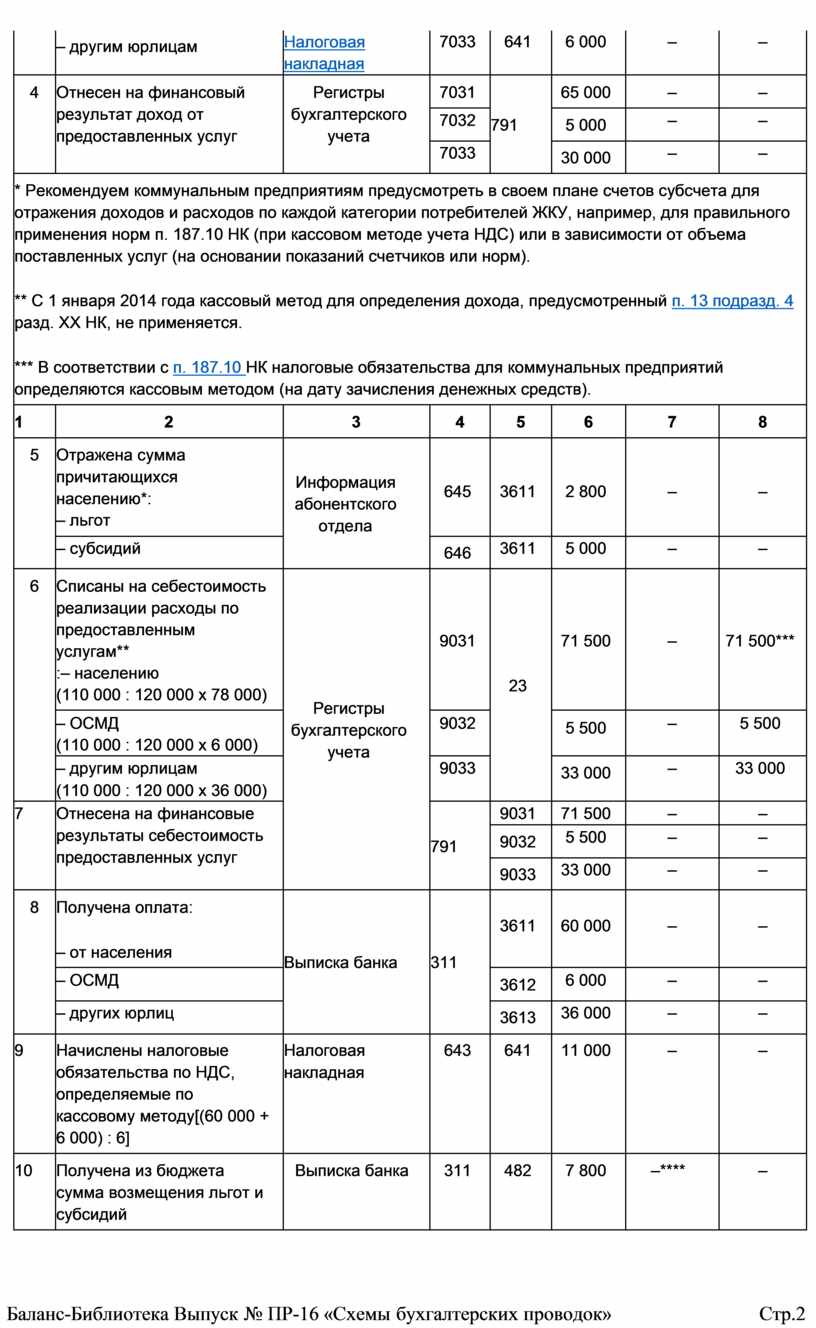

– другим юрлицам |

Налоговая накладная |

7033 |

641 |

6 000 |

– |

– |

|

4 |

Отнесен на финансовый результат доход от предоставленных услуг |

Регистры бухгалтерского учета |

7031 |

791 |

65 000 |

– |

– |

|

7032 |

5 000 |

– |

– |

||||

|

7033 |

30 000 |

– |

– |

||||

|

* Рекомендуем коммунальным предприятиям предусмотреть в своем плане счетов субсчета для отражения доходов и расходов по каждой категории потребителей ЖКУ, например, для правильного применения норм п. 187.10 НК (при кассовом методе учета НДС) или в зависимости от объема поставленных услуг (на основании показаний счетчиков или норм).

** С 1 января 2014 года кассовый метод для определения дохода, предусмотренный п. 13 подразд. 4 разд. ХХ НК, не применяется.

*** В соответствии с п. 187.10 НК налоговые обязательства для коммунальных предприятий определяются кассовым методом (на дату зачисления денежных средств). |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

5 |

Отражена сумма причитающихся населению*: – льгот |

Информация абонентского отдела |

645 |

3611 |

2 800 |

– |

– |

|

– субсидий |

646 |

3611 |

5 000 |

– |

– |

||

|

6 |

Списаны на себестоимость реализации расходы по предоставленным услугам** :– населению (110 000 : 120 000 х 78 000) |

Регистры бухгалтерского учета |

9031 |

23 |

71 500 |

– |

71 500*** |

|

– ОСМД (110 000 : 120 000 х 6 000) |

9032 |

5 500 |

– |

5 500 |

|||

|

– другим юрлицам (110 000 : 120 000 х 36 000) |

9033 |

33 000 |

– |

33 000 |

|||

|

7 |

Отнесена на финансовые результаты себестоимость предоставленных услуг |

791 |

9031 |

71 500 |

– |

– |

|

|

9032 |

5 500 |

– |

– |

||||

|

9033 |

33 000 |

– |

– |

||||

|

8 |

Получена оплата:

– от населения |

Выписка банка |

311 |

3611 |

60 000 |

– |

– |

|

– ОСМД |

3612 |

6 000 |

– |

– |

|||

|

– других юрлиц |

3613 |

36 000 |

– |

– |

|||

|

9 |

Начислены налоговые обязательства по НДС, определяемые по кассовому методу[(60 000 + 6 000) : 6] |

Налоговая накладная |

643 |

641 |

11 000 |

– |

– |

|

10 |

Получена из бюджета сумма возмещения льгот и субсидий |

Выписка банка |

311 |

482 |

7 800 |

–**** |

– |

|

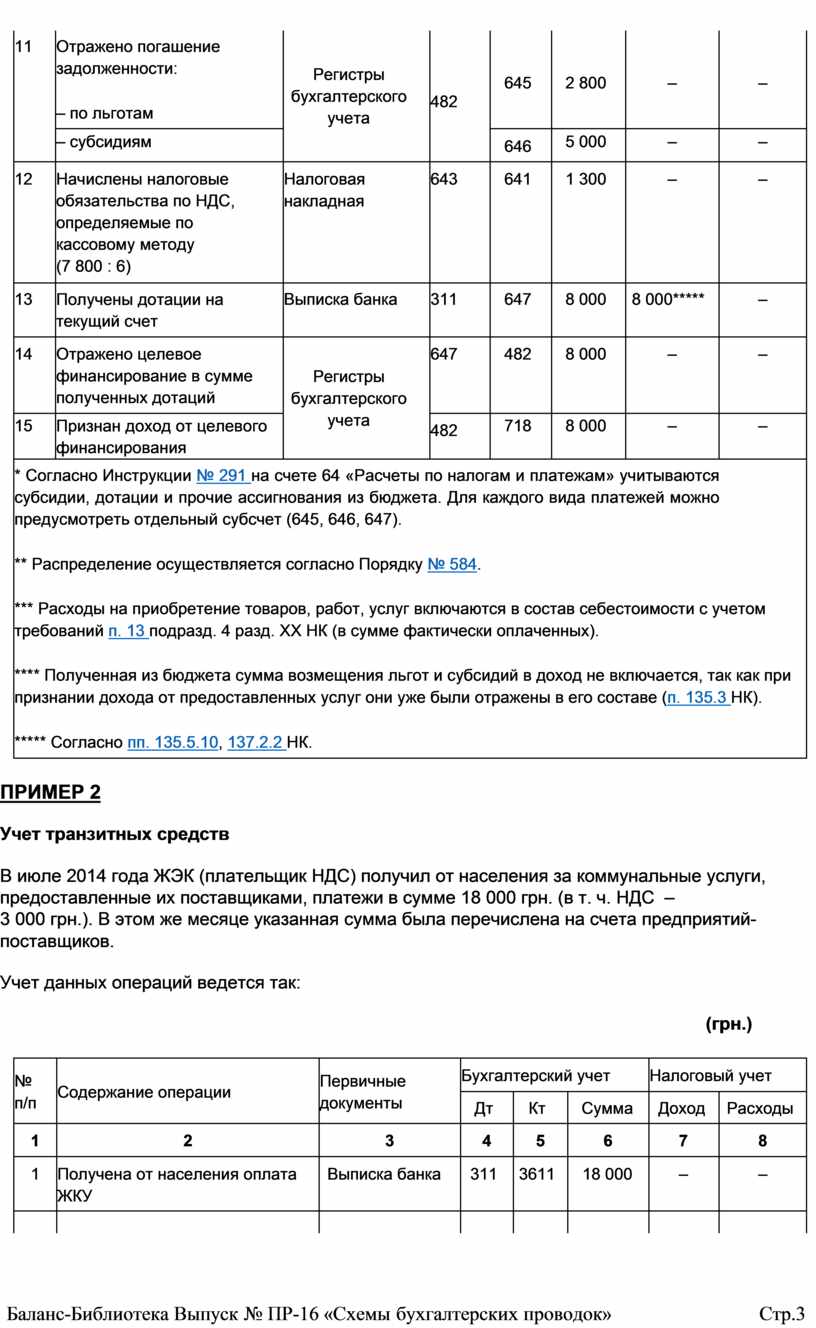

11 |

Отражено погашение задолженности:

– по льготам |

Регистры бухгалтерского учета |

482 |

645 |

2 800 |

– |

– |

|

– субсидиям |

646 |

5 000 |

– |

– |

|||

|

12 |

Начислены налоговые обязательства по НДС, определяемые по кассовому методу (7 800 : 6) |

Налоговая накладная |

643 |

641 |

1 300 |

– |

– |

|

13 |

Получены дотации на текущий счет |

Выписка банка |

311 |

647 |

8 000 |

8 000***** |

– |

|

14 |

Отражено целевое финансирование в сумме полученных дотаций |

Регистры бухгалтерского учета |

647 |

482 |

8 000 |

– |

– |

|

15 |

Признан доход от целевого финансирования |

482 |

718 |

8 000 |

– |

– |

|

|

* Согласно Инструкции № 291 на счете 64 «Расчеты по налогам и платежам» учитываются субсидии, дотации и прочие ассигнования из бюджета. Для каждого вида платежей можно предусмотреть отдельный субсчет (645, 646, 647).

** Распределение осуществляется согласно Порядку № 584.

*** Расходы на приобретение товаров, работ, услуг включаются в состав себестоимости с учетом требований п. 13 подразд. 4 разд. ХХ НК (в сумме фактически оплаченных).

**** Полученная из бюджета сумма возмещения льгот и субсидий в доход не включается, так как при признании дохода от предоставленных услуг они уже были отражены в его составе (п. 135.3 НК).

***** Согласно пп. 135.5.10, 137.2.2 НК. |

|||||||

ПРИМЕР 2

Учет транзитных средств

В июле 2014 года ЖЭК (плательщик НДС) получил от населения за коммунальные услуги, предоставленные их поставщиками, платежи в сумме 18 000 грн. (в т. ч. НДС –

3 000 грн.). В этом же месяце указанная сумма была перечислена на счета предприятий-поставщиков.

Учет данных операций ведется так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Получена от населения оплата ЖКУ |

Выписка банка |

311 |

3611 |

18 000 |

– |

– |

|

|

|

|

|

|

|

|

|

|

2 |

Отражены налоговые обязательства по НДС (по кассовому методу) |

Налоговая накладная |

643 |

641 |

3 000 |

– |

– |

|

3 |

Отражено начисление дохода от предоставленных ЖКУ |

Информация абонентского отдела |

3611 |

7031 |

18 000* |

– |

– |

|

4 |

Отражены расчеты по НДС |

7031 |

643 |

3 000 |

– |

– |

|

|

5 |

Отнесен на финансовые результаты доход от продажи |

Регистры бухгалтерского учета |

7031 |

791 |

15 000 |

– |

– |

|

6 |

Отражена задолженность перед коммунальными предприятиями |

704 |

685 |

15 000 |

– |

– |

|

|

7 |

Отражены расчеты по НДС при передаче услуг коммунальным предприятиям |

644 |

685 |

3 000 |

– |

– |

|

|

8 |

Отнесены на финансовый результат вычеты из дохода |

791 |

704 |

15 000 |

– |

– |

|

|

9 |

Перечислены средства коммунальным предприятиям |

Выписка банка |

685 |

311 |

18 000 |

– |

– |

|

10 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

3 000 |

– |

– |

|

* Транзитные средства в налоговом учете ЖЭКа не отражаются согласно пп. 136.1.19, 139.1.2 НК. |

|||||||

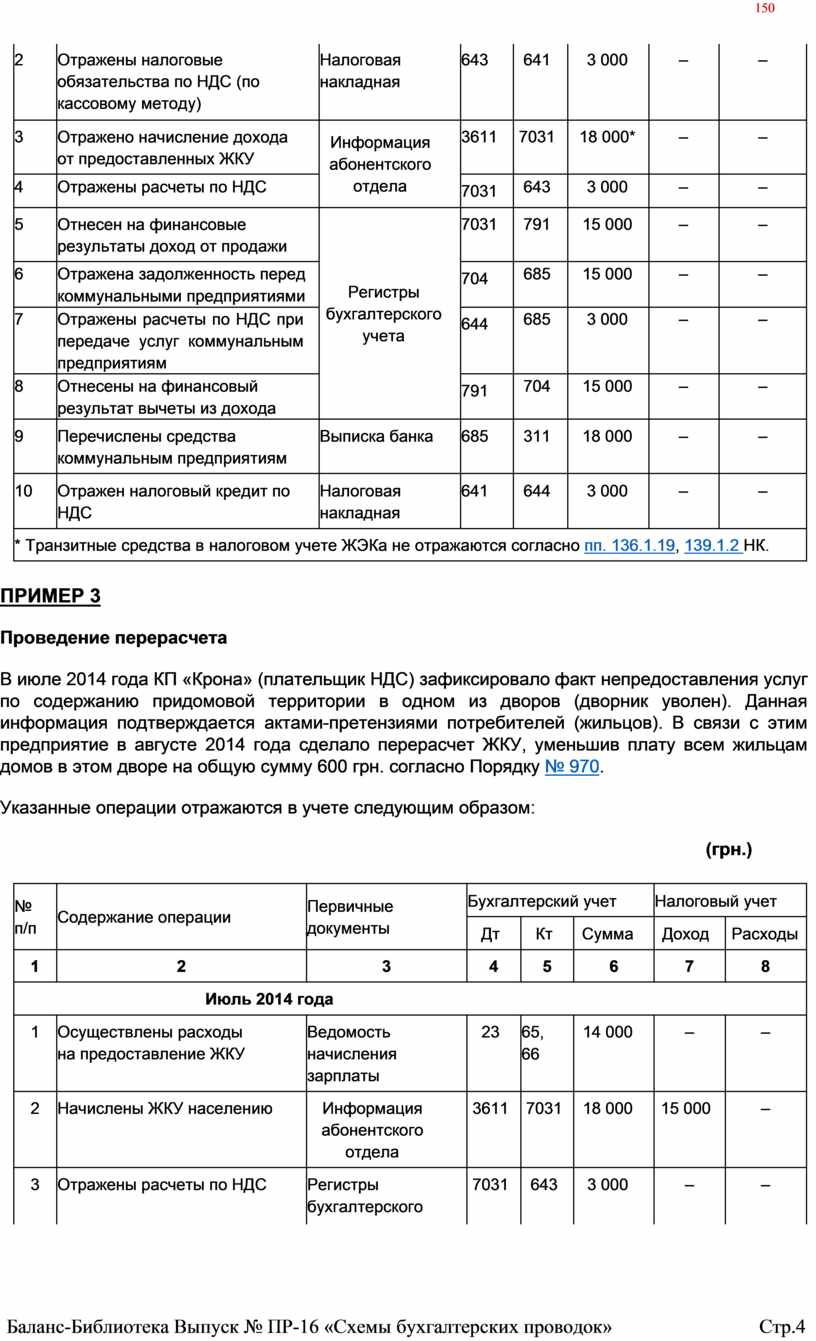

ПРИМЕР 3

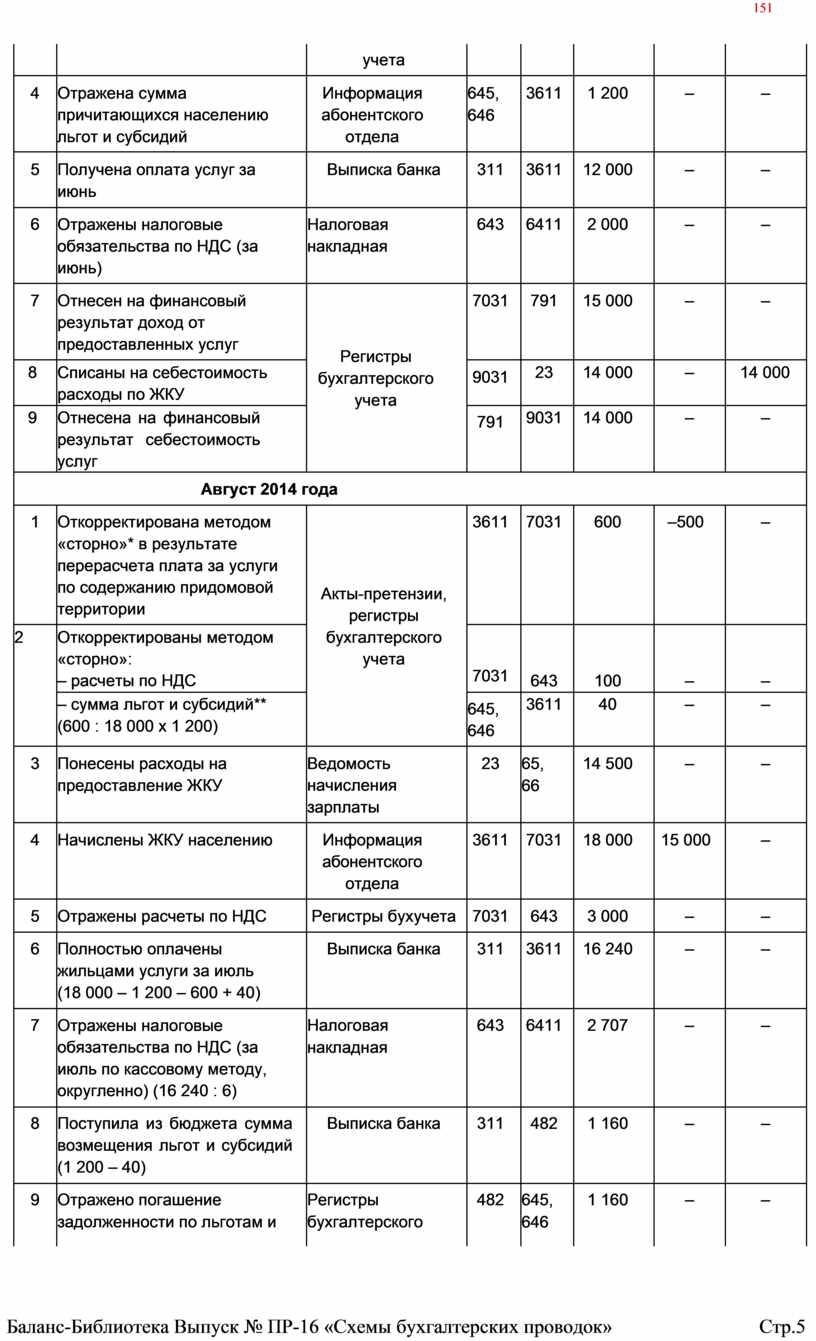

Проведение перерасчета

В июле 2014 года КП «Крона» (плательщик НДС) зафиксировало факт непредоставления услуг по содержанию придомовой территории в одном из дворов (дворник уволен). Данная информация подтверждается актами-претензиями потребителей (жильцов). В связи с этим предприятие в августе 2014 года сделало перерасчет ЖКУ, уменьшив плату всем жильцам домов в этом дворе на общую сумму 600 грн. согласно Порядку № 970.

Указанные операции отражаются в учете следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Июль 2014 года |

|||||||

|

1 |

Осуществлены расходы на предоставление ЖКУ |

Ведомость начисления зарплаты |

23 |

65, 66 |

14 000 |

– |

– |

|

2 |

Начислены ЖКУ населению |

Информация абонентского отдела |

3611 |

7031 |

18 000 |

15 000 |

– |

|

3 |

Отражены расчеты по НДС |

Регистры бухгалтерского |

7031 |

643 |

3 000 |

– |

– |

|

|

|

учета |

|

|

|

|

|

|

4 |

Отражена сумма причитающихся населению льгот и субсидий |

Информация абонентского отдела |

645, 646 |

3611 |

1 200 |

– |

– |

|

5 |

Получена оплата услуг за июнь |

Выписка банка |

311 |

3611 |

12 000 |

– |

– |

|

6 |

Отражены налоговые обязательства по НДС (за июнь) |

Налоговая накладная |

643 |

6411 |

2 000 |

– |

– |

|

7 |

Отнесен на финансовый результат доход от предоставленных услуг |

Регистры бухгалтерского учета |

7031 |

791 |

15 000 |

– |

– |

|

8 |

Списаны на себестоимость расходы по ЖКУ |

9031 |

23 |

14 000 |

– |

14 000 |

|

|

9 |

Отнесена на финансовый результат себестоимость услуг |

791 |

9031 |

14 000 |

– |

– |

|

|

Август 2014 года |

|||||||

|

1 |

Откорректирована методом «сторно»* в результате перерасчета плата за услуги по содержанию придомовой территории |

Акты-претензии, регистры бухгалтерского учета |

3611 |

7031 |

600 |

–500 |

– |

|

2 |

Откорректированы методом «сторно»: – расчеты по НДС |

7031 |

643 |

100 |

– |

– |

|

|

– сумма льгот и субсидий** (600 : 18 000 х 1 200) |

645, 646 |

3611 |

40 |

– |

– |

||

|

3 |

Понесены расходы на предоставление ЖКУ |

Ведомость начисления зарплаты |

23 |

65, 66 |

14 500 |

– |

– |

|

4 |

Начислены ЖКУ населению |

Информация абонентского отдела |

3611 |

7031 |

18 000 |

15 000 |

– |

|

5 |

Отражены расчеты по НДС |

Регистры бухучета |

7031 |

643 |

3 000 |

– |

– |

|

6 |

Полностью оплачены жильцами услуги за июль (18 000 – 1 200 – 600 + 40) |

Выписка банка |

311 |

3611 |

16 240 |

– |

– |

|

7 |

Отражены налоговые обязательства по НДС (за июль по кассовому методу, округленно) (16 240 : 6) |

Налоговая накладная |

643 |

6411 |

2 707 |

– |

– |

|

8 |

Поступила из бюджета сумма возмещения льгот и субсидий (1 200 – 40) |

Выписка банка |

311 |

482 |

1 160 |

– |

– |

|

9 |

Отражено погашение задолженности по льготам и |

Регистры бухгалтерского |

482 |

645, 646 |

1 160 |

– |

– |

|

|

субсидиям |

учета |

|

|

|

|

|

|

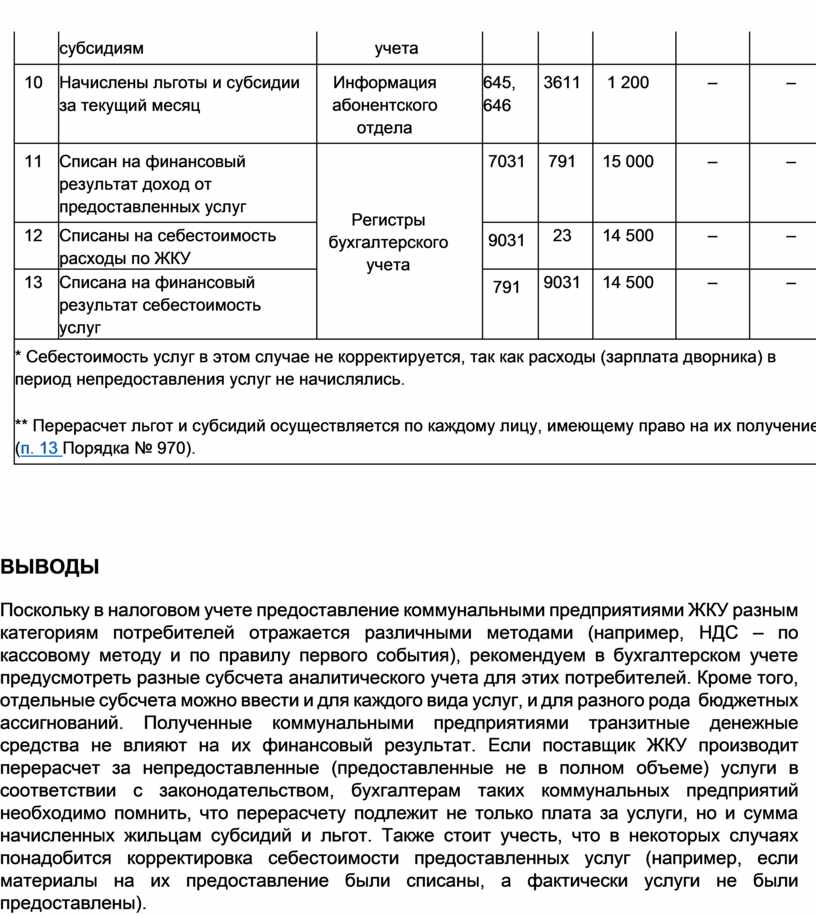

10 |

Начислены льготы и субсидии за текущий месяц |

Информация абонентского отдела |

645, 646 |

3611 |

1 200 |

– |

– |

|

11 |

Списан на финансовый результат доход от предоставленных услуг |

Регистры бухгалтерского учета |

7031 |

791 |

15 000 |

– |

– |

|

12 |

Списаны на себестоимость расходы по ЖКУ |

9031 |

23 |

14 500 |

– |

– |

|

|

13 |

Списана на финансовый результат себестоимость услуг |

791 |

9031 |

14 500 |

– |

– |

|

|

* Себестоимость услуг в этом случае не корректируется, так как расходы (зарплата дворника) в период непредоставления услуг не начислялись.

** Перерасчет льгот и субсидий осуществляется по каждому лицу, имеющему право на их получение (п. 13 Порядка № 970). |

|||||||

ВЫВОДЫ

Поскольку в налоговом учете предоставление коммунальными предприятиями ЖКУ разным категориям потребителей отражается различными методами (например, НДС – по кассовому методу и по правилу первого события), рекомендуем в бухгалтерском учете предусмотреть разные субсчета аналитического учета для этих потребителей. Кроме того, отдельные субсчета можно ввести и для каждого вида услуг, и для разного рода бюджетных ассигнований. Полученные коммунальными предприятиями транзитные денежные средства не влияют на их финансовый результат. Если поставщик ЖКУ производит перерасчет за непредоставленные (предоставленные не в полном объеме) услуги в соответствии с законодательством, бухгалтерам таких коммунальных предприятий необходимо помнить, что перерасчету подлежит не только плата за услуги, но и сумма начисленных жильцам субсидий и льгот. Также стоит учесть, что в некоторых случаях понадобится корректировка себестоимости предоставленных услуг (например, если материалы на их предоставление были списаны, а фактически услуги не были предоставлены).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.