Поделиться

Организация учетной политики предприятия.

1- Формирование учетной политики и факторы, влияющие на нее.

2- Организация учетных номенклатур, разработка рабочего плана счетов.

3- Выбор формы бухгалтерского учета.

1. Формирование учетной политики и факторы, влияющие на нее.

Определение учетной политики представлено в Законе Украины « О бухгалтерском учете и финансовой отчетности» в статье 1 и в статье 3 ПсБУ №1.

Учетная политика – совокупность принципов, методов и процедур, используемых предприятием для составления и предоставления финансовой отчетности.

Ответственность за формирование учетной политики предприятия руководитель (т. е. собственник предприятия), а самим формированием занимается главный бухгалтер, а утверждает руководитель.

Цель создания учетной политики – своевременное формирование достоверных показателей финансовой отчетности при наименьших затратах времени и ресурсов.

Факторы, определяющие учетную политику:

1- форма собственности или организационно-правовая форма;

2- направление деятельности;

3- размер предприятия;

4- система налогообложения;

5- степень государственного регулирования предприятия и отрасли;

6- материальная база предприятия;

7- система информационного обеспечения;

8- классификация учетных работников;

9- система материальной заинтересованности.

Учетную политику предприятия необходимо знать:

- работникам учетного аппарата, так как она регламентирует их труд;

- руководителю, так как он несет ответственность за организацию учетной политики;

- контролирующие организации (контрольно-ревизионное управление, налоговая служба), так как учетная политика влияет на финансовую отчетность и на формирование объекта налогообложения;

- аудиторы, так как дают оценку учетного аппарата.

Учетная политика предприятия отражается в приказе об учетной политике предприятия, который логически включает три части:

1 – Методическая – в этой части определяются все методы (оценки, начисления дохода, отражения расходов и т. д.), которые предприятия выбирает для формирования отчетности.

2 – Организационная – в ней отражается форма бухгалтерского учета, форма организации бухгалтерского учета, информационное обеспечение бухгалтерии, порядок работы с первичной информацией, организация труда учетных работников.

3 – Техническая – техническое обеспечение работников предприятия.

Обычно к Приказу о учетной политики прилагают рабочий план счетов, график документооборота, состав расходов, включенных в себестоимость продукции, состав постоянных и переменных общепроизводственных расходов, список должностей работников с полной, индивидуальной материальной ответственностью, список лиц, которым может выдаваться доверенность.

Очень часто на предприятиях Приказ об учетной политике утверждается в составе двух приказов:

- приказ об организации бухгалтерского учета (это организационная и техническая часть);

- сам приказ об учетной политике (включена методическая часть).

В ПсБУ № 6 п.9 обговариваются случаи изменения приказа:

- изменение законодательно-нормативной базы;

- изменение установленных условий предприятия;

- если новое положение приказа способствует более точному отражению информации в финансовой отчетности.

Периодичность составления приказа не менее одного года.

Изменения учетной политики отмечаются в примечаниях учетной политики, так как указываются в примечаниях финансовой отчетности.

2. Организация учетных номенклатур, разработка рабочего плана счетов.

Учетная номенклатура – это перечень хозяйственных фактов о формах функционирования имущества и капитала, о хозяйственной деятельности и ее результатах на различных этапах ведения учетных работ.

Номенклатуры разрабатывают для трех этапов учетных работ:

1 – первичный учет;

2 – текущий учет;

3 – результативный учет.

Первичный учет формируется из отдельных реквизитов, которые бывают двух видов:

- реквизиты-основы (характеризуются одним или несколькими признаками);

- реквизиты-признаки.

Вместе реквизит-основа и реквизит-признак дают экономический показатель. А один или несколько экономических показателей формируют первичные документы.

Номенклатурой текущий учет формируют так, чтоб он соответствовал рабочему плану счетов, а затем определял реквизиты, в которых будет вестись учет и взаимосвязь между ними. Формируя номенклатуру, статьи для текущего учета предприятию следует по возможности их укрупнять для сокращения объема информации и затрат труда.

Номенклатура результативного учета формируется, прежде всего, на основании нормативно-законодательной базы.

Классификация результативной номенклатуры:

- по характеру использования:

1) внутрихозяйственная;

2) финансовая отчетность.

- по содержанию:

1) статистическая;

2) бухгалтерская;

3) оперативная.

- по периодичности составления:

1) текущая

2) годовая.

При формировании рабочего плана счетов необходимо помнить о десятичном принципе. Так же предприятие имеет право дополнительно открывать субсчета любого порядка, не использовать счета и субсчета утвержденного плана, не имеют право переименовывать счета утвержденного плана счетов.

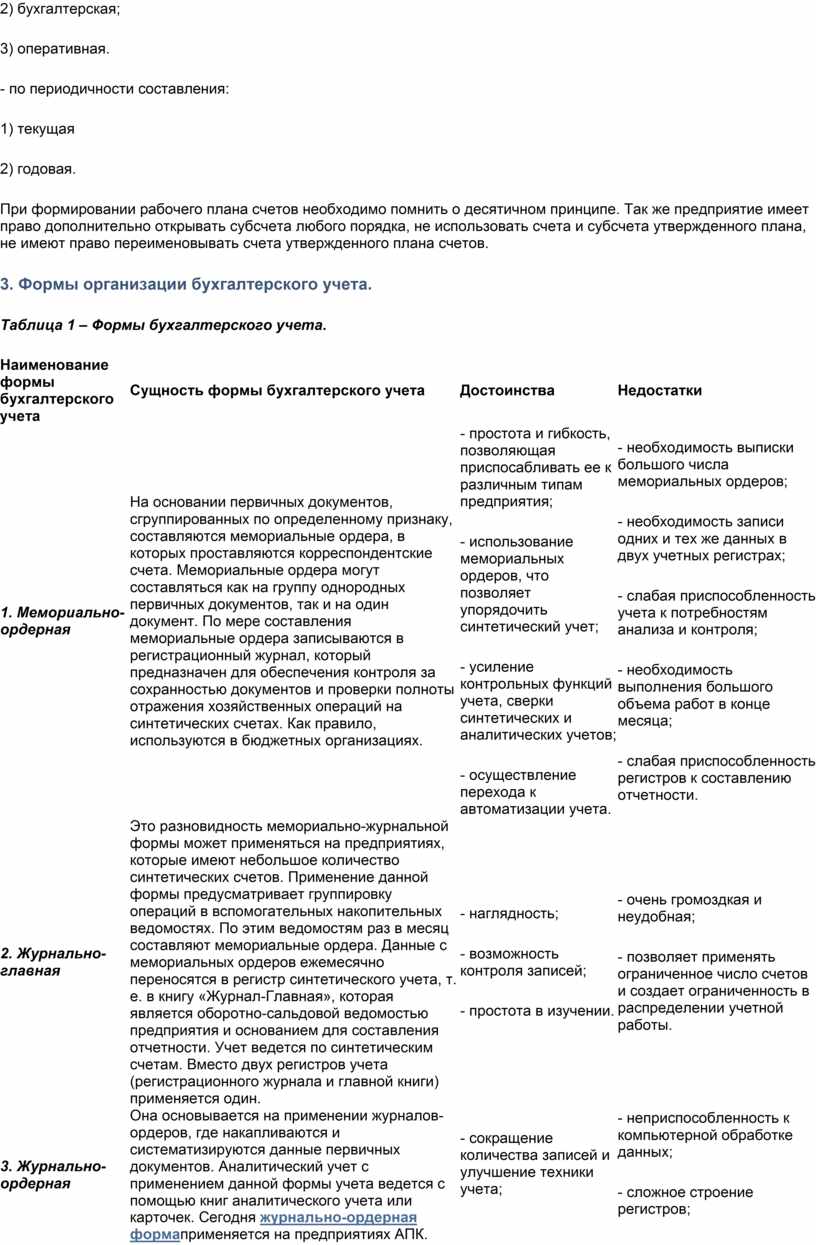

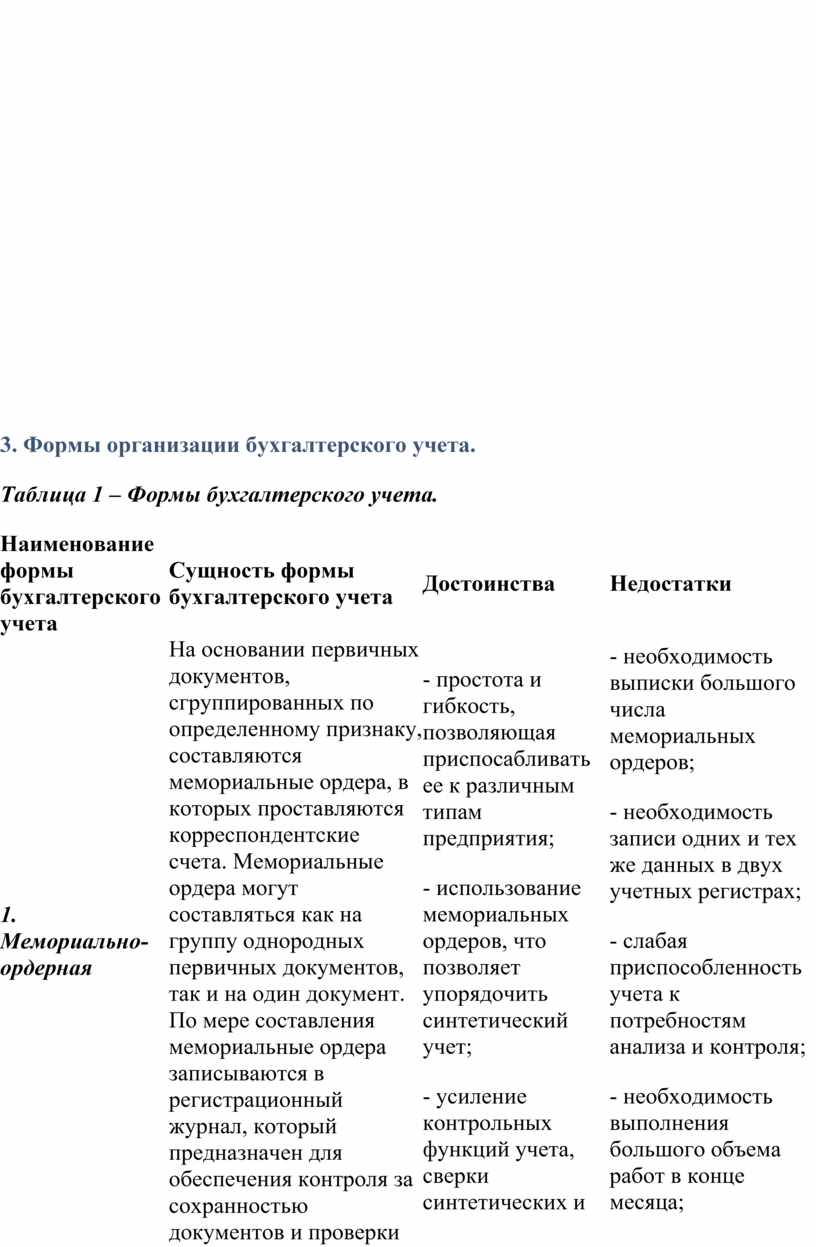

3. Формы организации бухгалтерского учета.

Таблица 1 – Формы бухгалтерского учета.

|

Наименование формы бухгалтерского учета |

Сущность формы бухгалтерского учета |

Достоинства |

Недостатки |

|

1. Мемориально-ордерная |

На основании первичных документов, сгруппированных по определенному признаку, составляются мемориальные ордера, в которых проставляются корреспондентские счета. Мемориальные ордера могут составляться как на группу однородных первичных документов, так и на один документ. По мере составления мемориальные ордера записываются в регистрационный журнал, который предназначен для обеспечения контроля за сохранностью документов и проверки полноты отражения хозяйственных операций на синтетических счетах. Как правило, используются в бюджетных организациях. |

- простота и гибкость, позволяющая приспосабливать ее к различным типам предприятия; - использование мемориальных ордеров, что позволяет упорядочить синтетический учет; - усиление контрольных функций учета, сверки синтетических и аналитических учетов; - осуществление перехода к автоматизации учета. |

- необходимость выписки большого числа мемориальных ордеров; - необходимость записи одних и тех же данных в двух учетных регистрах; - слабая приспособленность учета к потребностям анализа и контроля; - необходимость выполнения большого объема работ в конце месяца; - слабая приспособленность регистров к составлению отчетности. |

|

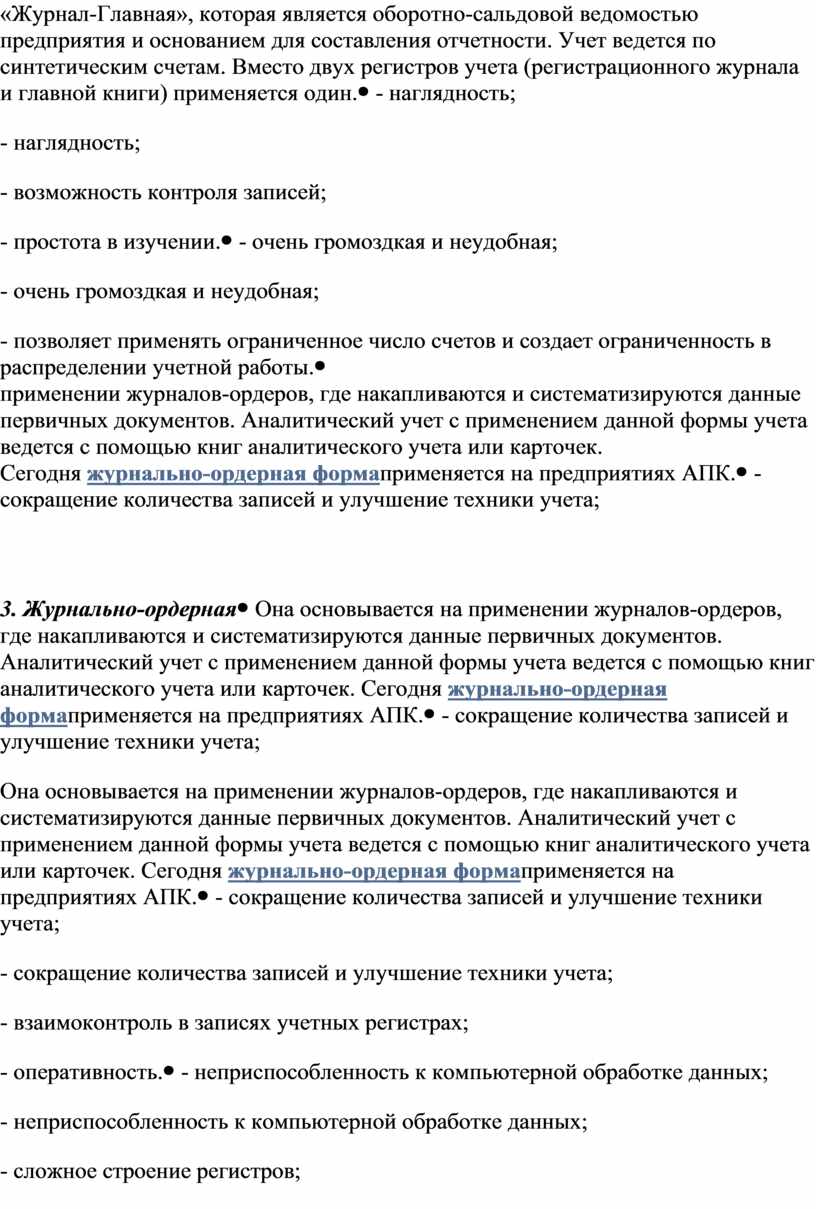

2. Журнально-главная |

Это разновидность мемориально-журнальной формы может применяться на предприятиях, которые имеют небольшое количество синтетических счетов. Применение данной формы предусматривает группировку операций в вспомогательных накопительных ведомостях. По этим ведомостям раз в месяц составляют мемориальные ордера. Данные с мемориальных ордеров ежемесячно переносятся в регистр синтетического учета, т. е. в книгу «Журнал-Главная», которая является оборотно-сальдовой ведомостью предприятия и основанием для составления отчетности. Учет ведется по синтетическим счетам. Вместо двух регистров учета (регистрационного журнала и главной книги) применяется один. |

- наглядность; - возможность контроля записей; - простота в изучении. |

- очень громоздкая и неудобная; - позволяет применять ограниченное число счетов и создает ограниченность в распределении учетной работы. |

|

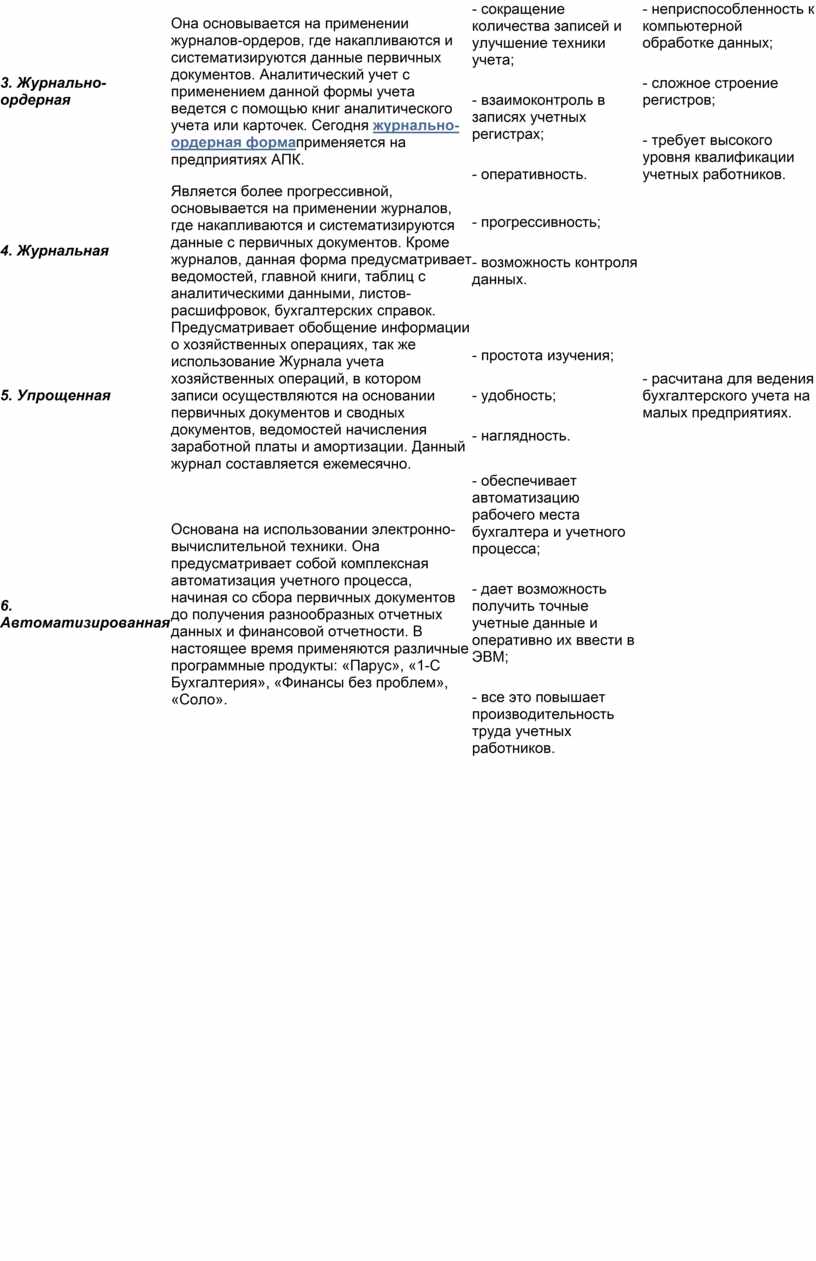

3. Журнально-ордерная |

Она основывается на применении журналов-ордеров, где накапливаются и систематизируются данные первичных документов. Аналитический учет с применением данной формы учета ведется с помощью книг аналитического учета или карточек. Сегодня журнально-ордерная формаприменяется на предприятиях АПК. |

- сокращение количества записей и улучшение техники учета; - взаимоконтроль в записях учетных регистрах; - оперативность. |

- неприспособленность к компьютерной обработке данных; - сложное строение регистров; - требует высокого уровня квалификации учетных работников. |

|

4. Журнальная |

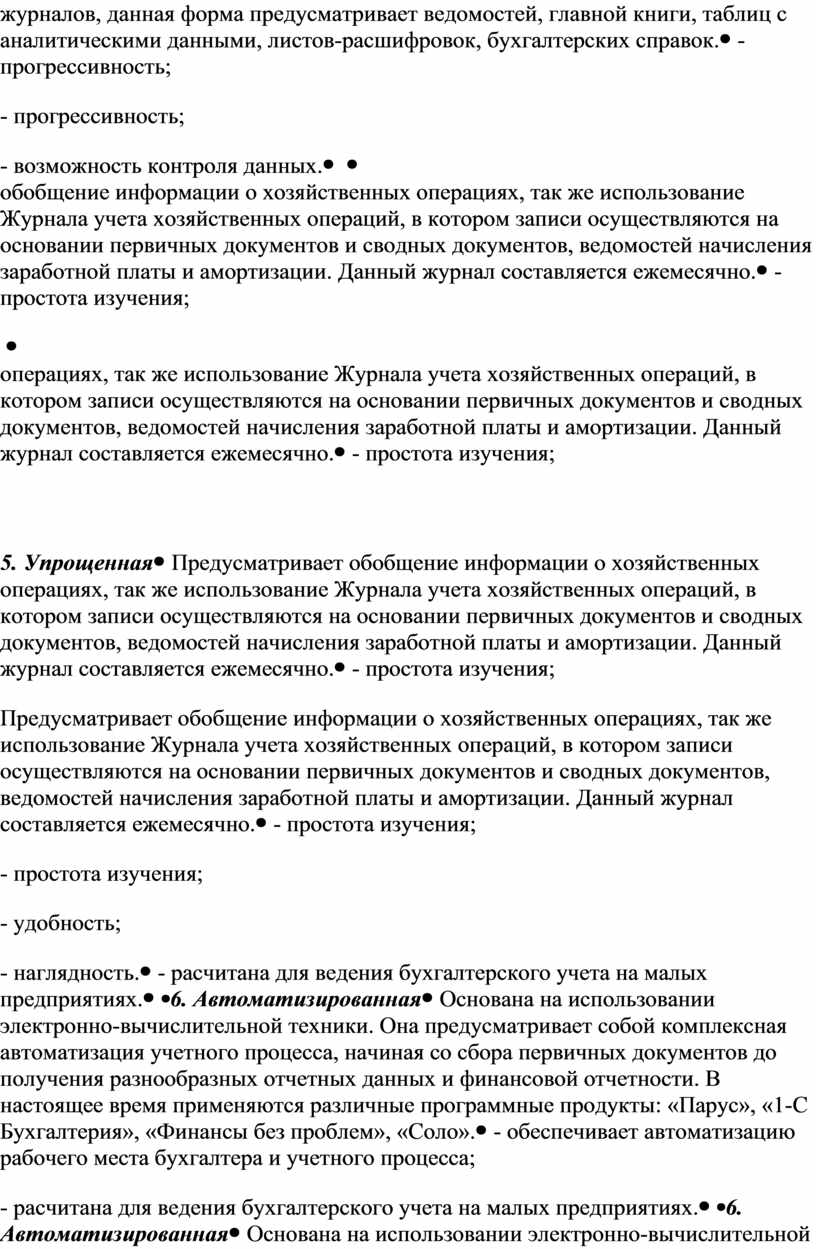

Является более прогрессивной, основывается на применении журналов, где накапливаются и систематизируются данные с первичных документов. Кроме журналов, данная форма предусматривает ведомостей, главной книги, таблиц с аналитическими данными, листов-расшифровок, бухгалтерских справок. |

- прогрессивность; - возможность контроля данных. |

|

|

5. Упрощенная |

Предусматривает обобщение информации о хозяйственных операциях, так же использование Журнала учета хозяйственных операций, в котором записи осуществляются на основании первичных документов и сводных документов, ведомостей начисления заработной платы и амортизации. Данный журнал составляется ежемесячно. |

- простота изучения; - удобность; - наглядность. |

- расчитана для ведения бухгалтерского учета на малых предприятиях. |

|

6. Автоматизированная |

Основана на использовании электронно-вычислительной техники. Она предусматривает собой комплексная автоматизация учетного процесса, начиная со сбора первичных документов до получения разнообразных отчетных данных и финансовой отчетности. В настоящее время применяются различные программные продукты: «Парус», «1-С Бухгалтерия», «Финансы без проблем», «Соло». |

- обеспечивает автоматизацию рабочего места бухгалтера и учетного процесса; - дает возможность получить точные учетные данные и оперативно их ввести в ЭВМ; - все это повышает производительность труда учетных работников. |

ОБРАЗЕЦ ПРИКАЗА ОБ УЧЕТНОЙ ПОЛИТИКЕ ПРЕДПРИЯТИЯ

Государственное предприятие опытное хозяйство «Асканийское» Каховского района, Херсонской области, с. Тавричанка

Приказ От 22 января 2009 г. №24

ОБ УЧЁТНОЙ ПОЛИТИКЕ ПРЕДПРИЯТИЯ

В 2009 ГОДУ

В соответствии с требованиями Закона Украины «О бухгалтерском учёте и финансовой отчётности в Украине» от 16 июля 1999 года №996, национальных положений (стандартов) бухгалтерского учёта с целью составления достоверной финансовой отчётности,

ПРИКАЗЫВАЮ:

Осуществить организационные мероприятия по поводу ведения бухгалтерского учета, составления и подачи отчетности.

Раздел 1.Организация работы учетного аппарата

1.Организация работы бухгалтерии.

Для обеспечения ведения бухгалтерского учета на предприятии установить следующую форму организации учета:

1.1.Бухгалтерский учет осуществляет бухгалтерия предприятия, которую возглавляет главный бухгалтер предприятия, в подчинении которого находится заместитель главного бухгалтера

1.2.Количественный и качественный состав бухгалтерии определяется штатным расписанием и утверждается приказом руководителя предприятия.

1.3.права и обязанности главного бухгалтера и должностных лиц бухгалтерии определяется Законом Украины «О бухгалтерском учете» и должностными инструкциями.

2.Методика учета:

2.1.Установить границу существенности с целью:

- отражения переоценки и уменьшения полезности объектов учёта 10% отклонение остаточной стоимости объектов учёта от их справедливой стоимости;

- определения аренды – финансовый срок аренды принимается по величине, составляющей 75 процентов срока полезного использования объекта аренды;

2.2. В учёте используются следующие основные счета: 10, 13, 15, 20, 22,

23, 24,27, 28, 30, 31, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 46, 48, 50, 60, 61-71,

73, 74, 79, 97, 99, 01, 02, 03, 07, 08;

2.3.Фактические затраты, связанные с текущим ремонтом основных средств, включать в состав затрат предприятия.

2.4.Транспортно – заготовительные затраты, которые входят в первичную стоимость запасов, купленных у поставщиков, непосредственно включать в себестоимость запасов.

Производить резервирование средств по обеспечению оплаты отпускных работникам предприятия методом:

- произведения фактически начисленной работникам заработной платы и коэффициента, исчисленного отношением годовой плановой суммы на оплату отпусков к общему годовому фонду оплаты труда.

2.5.Использовать для обобщения информации о затратах предприятия класс 9 «затраты производства»

2.6. Утвердить перечень, состав статей калькулирования производственной себестоимости продукции (работ, услуг)

2.7. Утвердить перечень, состав, порядок распределения сменных и постоянных общепроизводственных затрат

В качестве базы распределения общепроизводственных расходов принять:

- в растениеводстве – пропорционально прямым затратам труда;

- в расходы МТП – пропорционально отработанным часам.

2.8. Затраты будущего периода списывать на затраты в соответствии счетов и сметы затрат на производство продукции, выполнения работ, предоставления услуг с учетом плановой себестоимости количества изделий, работ, услуг.

2.9. Установить попередельный метод учета затрат на производство и фактической калькуляции себестоимости продукции.

3.Оргнизационно-технические моменты.

3.3. Все хозяйственные операции оформляются на типовых бланках форм

первичных документов;

3.4. К исполнению принимаются первичные документы, подписанные:

первая подпись – директор В. А.Найденова;

вторая подпись – главный бухгалтер Доценко И. И.);

3.5. Документооборот на предприятии осуществляется в соответствии с графиком, отвечающим требованиям «Положения о документальном обеспечении записей в бухгалтерском учёте» от 24.05.95г. №88;

3.6. Инвентаризация осуществляется в соответствии с «Инструкцией по инвентаризации основных средств, товарно-материальных средств, денежных средств, документов и расчётов, нематериальных активов» от 11.08.94г.№69, постоянно действующей в составе:

- председатель комиссии – директор В. А.Найденова;

- зам. председателя комиссии – главный бухгалтер Доценко И. И;

- члены комиссии – устанавливаются в соответствии с выбранными объектами инвентаризации, согласно приказу;

3.7. Контроль за выполнением приказа возложить на главного бухгалтера Доценко И. И.

4.Способы ведения бухгалтерского учёта.

4.1. К основным средствам относятся активы, сроком полезного использования более 1 года и стоимостью свыше 500 грн.;

4.2. Переоценка объектов основных средств по восстановительной стоимости осуществляется путём проведения дооценки их стоимости по документально подтверждённым рыночным ценам 1 раз в год;

4.3. Применять при начислении амортизации основных средств прямолинейный способ;

4.4. Фактические затраты на ремонт основных средств относятся на себестоимость в том отчётном периоде, в котором эти затраты имели место;

4.5. Приобретение и заготовление материалов отражается в учёте по фактической себестоимости;

4.6. Применять следующие методы оценки запасов:

- средневзвешенной себестоимости – при отпуске запасов производства и реализации продукции;

4.7. Расходы на сбыт признаются в себестоимости проданных товаров полностью в отчётном году их признания;

4.8. Установить перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг).

4.9. Налоговый учёт ведётся в системе регистров бухгалтерского учёта с выделением отдельных граф.

4.10.Контроль за исполнением настоящего приказа возложить на главного бухгалтера предприятия.

С Приказом ознакомились:

Заместитель главного бухгалтера_________________

Бухгалтер по учету материалов________________

Бухгалтер по учету расчетов________________

Вот еще один пример приказа об учетной политике

Об учетной политике.

В соответствии с требованиями Закона Украины «О бухгалтерском учете и отчетности в Украине» № 996-IV от 16.07.99 и Положения (стандарта)бухгалтерского учета «Общие требования к финансовой отчетности», утвержденного приказом Министерства финансов Украины №87 от 31.03.99г.

ПРИКАЗЫВАЮ:

Главному бухгалтеру , работающей в штате постоянно:

1.1Обеспечить соблюдение установленных Законом единых методологических принципов бухгалтерского учета.

1.2Организация последовательную и постоянную регистрацию всех хозяйственных операций в первичных документах, в соответствии с положением о документальном обороте в бухгалтерском учете.

1.3Утвердить план-график представлений бухгалтерской отчетности по отделам и должностным лицам бухгалтерии.

1.4Обеспечить представление и предоставление в установленные сроки налоговой и финансовой отчетности.

1.5Организовать аналитический учет товарно-материальных ценностей на складе, на карточках складского учета, основных средств и инвентарных карточках.

1.6Установить следующий порядок учета поступления и списания малоценных и быстроизнашивающихся предметов в соответствии с П(с)БУ№9 «Запасы».

1.6.1 по данным бухгалтерского учета по соответствию на 01.04.2000г. списать с баланса малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации.

1.6.2 Организовать оперативный количественный учет этих списанных с баланса малоценных и быстроизнашивающихся предметов складского учета по местам эксплуатации и соответствующим лицам в течение всего срока их фактического использования.

1.6.3 Малоценные и быстроизнашивающиеся предметы, находящиеся на складе, перевести:

- в состав основных средств по признаку: стоимость единицы составляет свыше 500грн., срок службы более 12 месяцев.

1.6.4. начисление амортизации на основные средства производить по нормам, установленным п.8.6 статьи 8 Закона Украины « О налогообложении прибыли предприятий» от 22.05.97г. 283/97-ВР.

1.6.5 Обработку учетной информации осуществлять с использованием журналов-ордеров.

1.7 На основе нового типового Плана счетов разработать и использовать рабочий план счетов с необходимым количеством субсчетов и аналитических счетов.

1.8 Проводить контроль за регистрацией хозяйственных операций в системе бухгалтерских счетов в соответствии с Положениями (стандартами) бухгалтерского учета и Инструкцией к плану счетов.

1.9 Проводить инвентаризацию активов и обязательств ежегодно не позднее 1 декабря в соответствии с Инструкцией по инвентаризации основных средств, нематериальных активов, товарно - материальные ценности, денежных средств и расчетов. Взыскание недостач осуществлять согласно Порядку определения размера убытков от расхищения, недостачи, уничтожения ( порчи материальных ценностей, утвержденному постановлением КМУ от22.01.96г. №116, с изменениями и дополнениями.

1.10 Срок использования нематериальных активов определять по каждому объекту отдельно в момент его начисления, на баланс исходя из: срока полезного использования подобных активов ожидаемого морального износа, правовых и других ограничений к срокам использования и других факторов. Расчет амортизации по видам нематериальных активов проводить прямолинейным методом, со сроком службы 5лет.

1.11 Расчеты по оплате труда осуществлять согласно Положения «об оплате труда работников и их премирование Коллективного договора. Резерв на отпуск не создавать

1.12Чистую прибыль использовать согласно Положений об использовании прибыли предприятия.

1.13 Своевременно по мере утверждения новых положений (стандартов) бухгалтерского учета и в соответствии со средствами применения вносить дополнения в данный приказ.

2. Принципы оценки объектов учета:

2.1Базовым подходом к оценке активов является себестоимость. Оценка объектов учета осуществляется в разделе, предусмотренном соответствующим положение (стандартом) бухгалтерского учета.

2.2 Дебиторская задолженность за товары, работы и услуги в отчетности предоставляется в соответствии с Положением (стандартом)№10 « Дебиторская задолженность в сумме за вычетом резерва сомнительных долгов. Резерв для покрытия убытков по безнадежным долгам по задолженности, которая возникает при реализации товаров. Работ и услуг учитывается на счете 38. Резерв безнадежных долгов формируется по платежеспособности отдельных дебиторов. Для прочей дебиторской задолженности резерв сомнительных долгов не начисляется и безнадежная задолженность по ней списывается непосредственно на прочие операционные затраты.

2.3 Первоначальная оценка готовой продукции осуществляется в соответствии с П (с) БУ №9 «Запасы». При отпуске запасов и выбытии их оценку производить с применением следующих методов:

- для сырья, основных, вспомогательных материалов, комплектующих изделий - по средневзвешенной себестоимости;

- для товаров нерозничной оптовой торговли;

- для малоценных и быстроизнашивающихся предметов - по идентифицированной себестоимости;

- поступление (оприходование) запасов отображается по первоначальной стоимости.

2.4 Оценку товаров и запасов проводить согласно Положению о порядке уценки и реализации залежавшейся продукции из группы товаров широкого потребления и продукции производственно-технического назначения, утвержденному приказом Министерства экономики Украины и Министерства финансов Украины от 10.09.96г. №120/190, с дополнениями и изменениями, приказ №149/300 от 15.12.99г.

2.5 Оценку, переоценку нематериальных активов осуществлять в соответствии с П(с)БУ 8 «нематериальные активы».

2.6 Доход оценивается по справедливой стоимости по методу начисления в соответствии с П(с)БУ 15 «Доходы»

3. Налоговый учет

3.1 Налоговый учет оценивать с использованием данных бухгалтерского учета соответствует ст.3 п.2 Закона Украины « О бухгалтерском учете и финансовой отчетности в Украине».

4. Отчетность:

4.1 Отчетность о финансовых результатах составить с использованием

счетов класса 7 и 9 .

4.2 Квартальную бухгалтерскую отчетность в составе баланса и отчета

о финансовых результатах представлять на утверждение до 25 числа

месяца следующего за датой отчетности.

4.3 Годовую отчетность в составе баланса, отчета о финансовых результатах, отчета о движении денежных средств, отчета о собственном капитале и примечаний и финансовой отчетности представлять на утверждение до 25 следующего за датой отчетности года.

5 Контроль за выполнением приказа:

5.1 Контроль возлагаю на себя согласно ст.8 Закона Украины « О бухгалтерском учете и финансовой отчетности в Украине».

Председатель

Организация учетной политики предприятия.

Определение учетной политики представлено в Законе Украины « О бухгалтерском учете и финансовой отчетности» в статье 1 и в статье 3 ПсБУ №1.

Учетная политика – совокупность принципов, методов и процедур, используемых предприятием для составления и предоставления финансовой отчетности.

Ответственность за формирование учетной политики предприятия руководитель (т. е. собственник предприятия), а самим формированием занимается главный бухгалтер, а утверждает руководитель.

Цель создания учетной политики – своевременное формирование достоверных показателей финансовой отчетности при наименьших затратах времени и ресурсов.

Факторы, определяющие учетную политику:

1- форма собственности или организационно-правовая форма;

2- направление деятельности;

3- размер предприятия;

4- система налогообложения;

5- степень государственного регулирования предприятия и отрасли;

6- материальная база предприятия;

7- система информационного обеспечения;

8- классификация учетных работников;

9- система материальной заинтересованности.

Учетную политику предприятия необходимо знать:

- работникам учетного аппарата, так как она регламентирует их труд;

- руководителю, так как он несет ответственность за организацию учетной политики;

- контролирующие организации (контрольно-ревизионное управление, налоговая служба), так как учетная политика влияет на финансовую отчетность и на формирование объекта налогообложения;

- аудиторы, так как дают оценку учетного аппарата.

Учетная политика предприятия отражается в приказе об учетной политике предприятия, который логически включает три части:

1– Методическая – в этой части определяются все методы (оценки, начисления дохода, отражения расходов и т. д.), которые предприятия выбирает для формирования отчетности.

2 – Организационная – в ней отражается форма бухгалтерского учета, форма организации бухгалтерского учета, информационное обеспечение бухгалтерии, порядок работы с первичной информацией, организация труда учетных работников.

3 – Техническая – техническое обеспечение работников предприятия.

Обычно к Приказу о учетной политики прилагают рабочий план счетов, график документооборота, состав расходов, включенных в себестоимость продукции, состав постоянных и переменных общепроизводственных расходов, список должностей работников с полной, индивидуальной материальной ответственностью, список лиц, которым может выдаваться доверенность.

Очень часто на предприятиях Приказ об учетной политике утверждается в составе двух приказов:

- приказ об организации бухгалтерского учета (это организационная и техническая часть);

- сам приказ об учетной политике (включена методическая часть).

В ПсБУ № 6 п.9 обговариваются случаи изменения приказа:

- изменение законодательно-нормативной базы;

- изменение установленных условий предприятия;

- если новое положение приказа способствует более точному отражению информации в финансовой отчетности.

Периодичность составления приказа не менее одного года.

Изменения учетной политики отмечаются в примечаниях учетной политики, так как указываются в примечаниях финансовой отчетности.

2. Организация учетных номенклатур, разработка рабочего плана счетов.

Учетная номенклатура – это перечень хозяйственных фактов о формах функционирования имущества и капитала, о хозяйственной деятельности и ее результатах на различных этапах ведения учетных работ.

Номенклатуры разрабатывают для трех этапов учетных работ:

1 – первичный учет;

2 – текущий учет;

3 – результативный учет.

Первичный учет формируется из отдельных реквизитов, которые бывают двух видов:

- реквизиты-основы (характеризуются одним или несколькими признаками);

- реквизиты-признаки.

Вместе реквизит-основа и реквизит-признак дают экономический показатель. А один или несколько экономических показателей формируют первичные документы.

Номенклатурой текущий учет формируют так, чтоб он соответствовал рабочему плану счетов, а затем определял реквизиты, в которых будет вестись учет и взаимосвязь между ними. Формируя номенклатуру, статьи для текущего учета предприятию следует по возможности их укрупнять для сокращения объема информации и затрат труда.

Номенклатура результативного учета формируется, прежде всего, на основании нормативно-законодательной базы.

Классификация результативной номенклатуры:

- по характеру использования:

1) внутрихозяйственная;

2) финансовая отчетность.

- по содержанию:

1) статистическая;

2) бухгалтерская;

3) оперативная.

- по периодичности составления:

1) текущая

2) годовая.

При формировании рабочего плана счетов необходимо помнить о десятичном принципе. Так же предприятие имеет право дополнительно открывать субсчета любого порядка, не использовать счета и субсчета утвержденного плана, не имеют право переименовывать счета утвержденного плана счетов.

3. Формы организации бухгалтерского учета.

Таблица 1 – Формы бухгалтерского учета.

|

Наименование формы бухгалтерского учета |

Сущность формы бухгалтерского учета |

Достоинства |

Недостатки |

|

1. Мемориально-ордерная |

На основании первичных документов, сгруппированных по определенному признаку, составляются мемориальные ордера, в которых проставляются корреспондентские счета. Мемориальные ордера могут составляться как на группу однородных первичных документов, так и на один документ. По мере составления мемориальные ордера записываются в регистрационный журнал, который предназначен для обеспечения контроля за сохранностью документов и проверки полноты отражения хозяйственных операций на синтетических счетах. Как правило, используются в бюджетных организациях. |

- простота и гибкость, позволяющая приспосабливать ее к различным типам предприятия; - использование мемориальных ордеров, что позволяет упорядочить синтетический учет; - усиление контрольных функций учета, сверки синтетических и аналитических учетов; - осуществление перехода к автоматизации учета. |

- необходимость выписки большого числа мемориальных ордеров; - необходимость записи одних и тех же данных в двух учетных регистрах; - слабая приспособленность учета к потребностям анализа и контроля; - необходимость выполнения большого объема работ в конце месяца; - слабая приспособленность регистров к составлению отчетности. |

|

2. Журнально-главная |

Это разновидность мемориально-журнальной формы может применяться на предприятиях, которые имеют небольшое количество синтетических счетов. Применение данной формы предусматривает группировку операций в вспомогательных накопительных ведомостях. По этим ведомостям раз в месяц составляют мемориальные ордера. Данные с мемориальных ордеров ежемесячно переносятся в регистр синтетического учета, т. е. в книгу «Журнал-Главная», которая является оборотно-сальдовой ведомостью предприятия и основанием для составления отчетности. Учет ведется по синтетическим счетам. Вместо двух регистров учета (регистрационного журнала и главной книги) применяется один. |

- наглядность; - возможность контроля записей; - простота в изучении. |

- очень громоздкая и неудобная; - позволяет применять ограниченное число счетов и создает ограниченность в распределении учетной работы. |

|

3. Журнально-ордерная |

Она основывается на применении журналов-ордеров, где накапливаются и систематизируются данные первичных документов. Аналитический учет с применением данной формы учета ведется с помощью книг аналитического учета или карточек. Сегодня журнально-ордерная формаприменяется на предприятиях АПК. |

- сокращение количества записей и улучшение техники учета; - взаимоконтроль в записях учетных регистрах; - оперативность. |

- неприспособленность к компьютерной обработке данных; - сложное строение регистров; - требует высокого уровня квалификации учетных работников. |

|

4. Журнальная |

Является более прогрессивной, основывается на применении журналов, где накапливаются и систематизируются данные с первичных документов. Кроме журналов, данная форма предусматривает ведомостей, главной книги, таблиц с аналитическими данными, листов-расшифровок, бухгалтерских справок. |

- прогрессивность; - возможность контроля данных. |

|

|

5. Упрощенная |

Предусматривает обобщение информации о хозяйственных операциях, так же использование Журнала учета хозяйственных операций, в котором записи осуществляются на основании первичных документов и сводных документов, ведомостей начисления заработной платы и амортизации. Данный журнал составляется ежемесячно. |

- простота изучения; - удобность; - наглядность. |

- расчитана для ведения бухгалтерского учета на малых предприятиях. |

|

6. Автоматизированная |

Основана на использовании электронно-вычислительной техники. Она предусматривает собой комплексная автоматизация учетного процесса, начиная со сбора первичных документов до получения разнообразных отчетных данных и финансовой отчетности. В настоящее время применяются различные программные продукты: «Парус», «1-С Бухгалтерия», «Финансы без проблем», «Соло». |

- обеспечивает автоматизацию рабочего места бухгалтера и учетного процесса; - дает возможность получить точные учетные данные и оперативно их ввести в ЭВМ; - все это повышает производительность труда учетных работников. |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.