Поделиться

Решение экономических задач в Excel

(файл .xls на странице www.matburo.ru/sub_appear.php?p=l_excel )

Тема: встроенные функции Excel

Оглавление

Задание 1.......................................................................................................................................................................................... 3

Задание 2........................................................................................................................................................................................ 10

Задание 3........................................................................................................................................................................................ 14

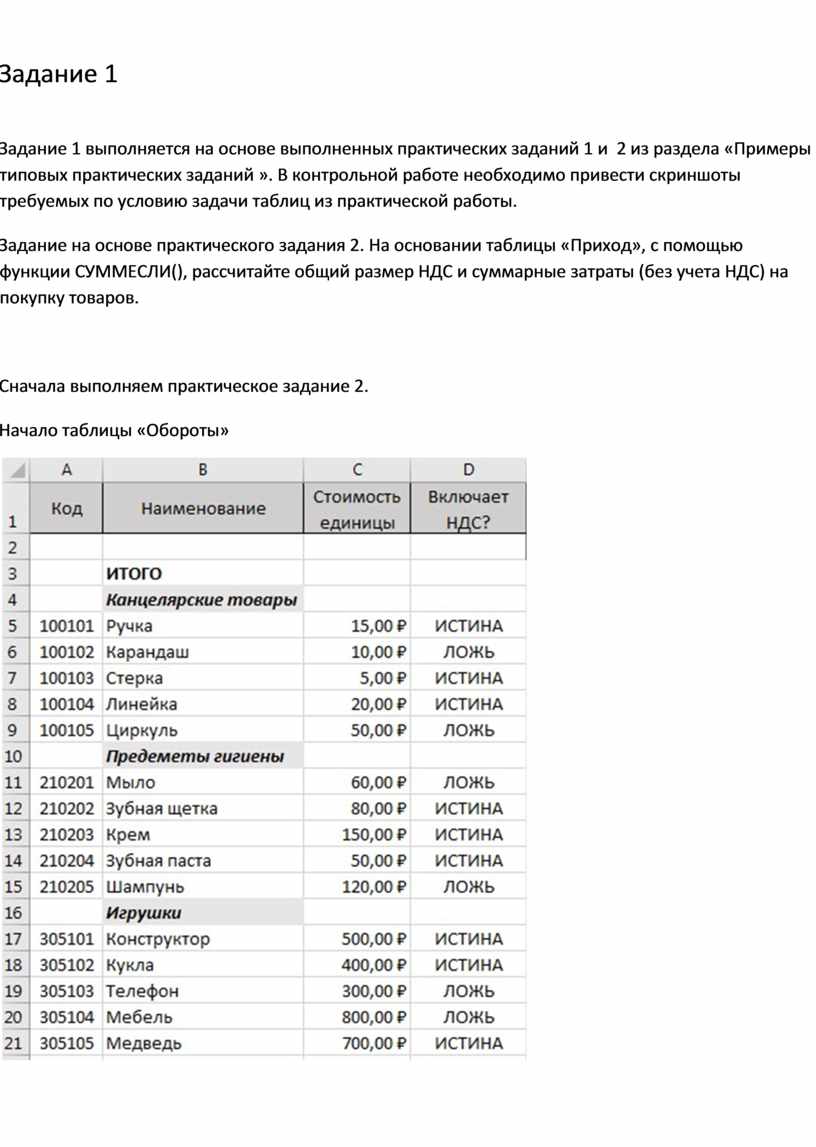

Задание 1 выполняется на основе выполненных практических заданий 1 и 2 из раздела «Примеры типовых практических заданий ». В контрольной работе необходимо привести скриншоты требуемых по условию задачи таблиц из практической работы.

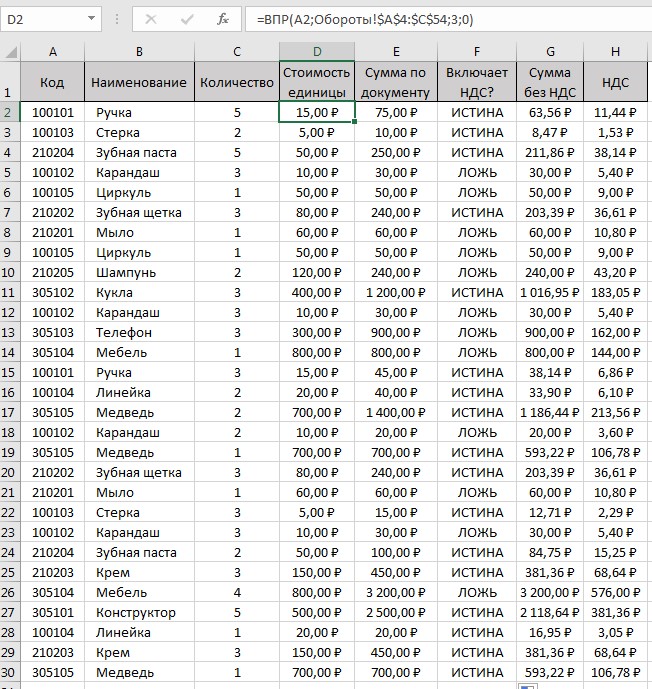

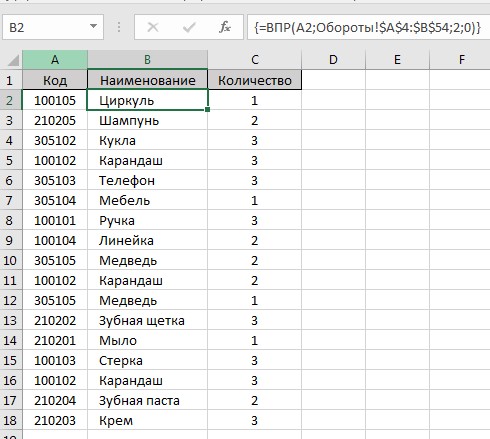

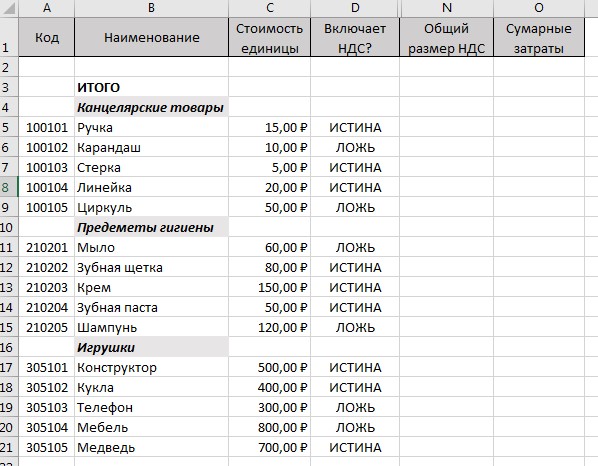

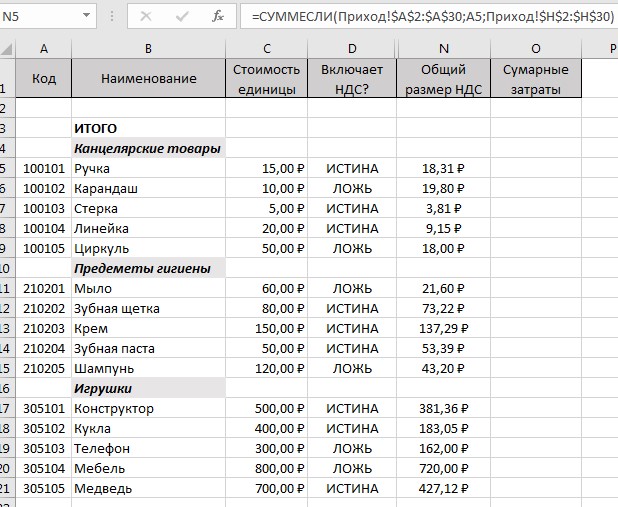

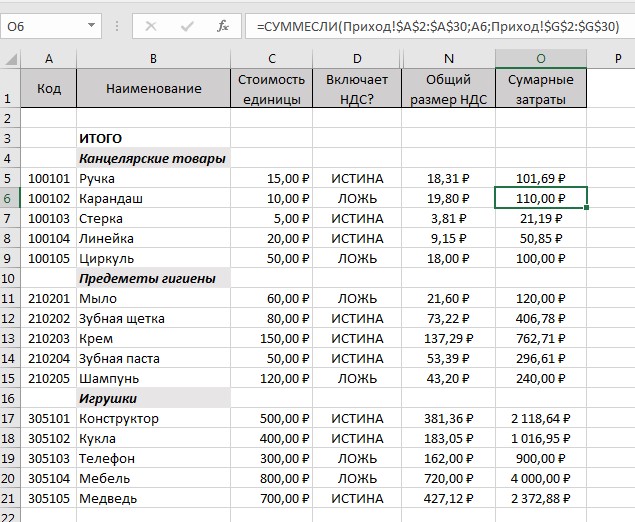

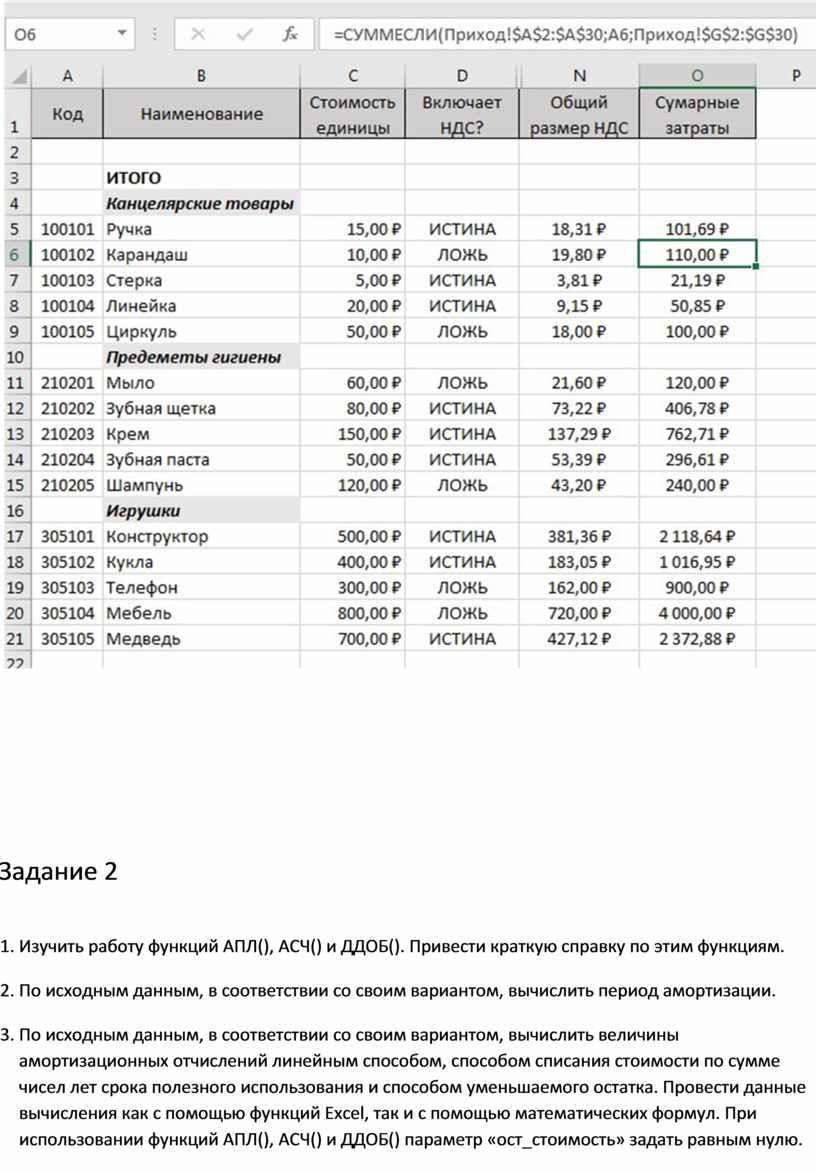

Задание на основе практического задания 2. На основании таблицы «Приход», с помощью функции СУММЕСЛИ(), рассчитайте общий размер НДС и суммарные затраты (без учета НДС) на покупку товаров.

Сначала выполняем практическое задание 2.

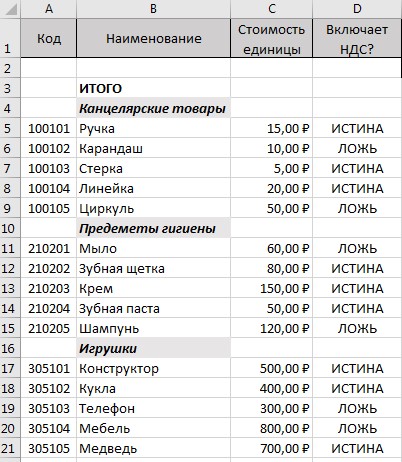

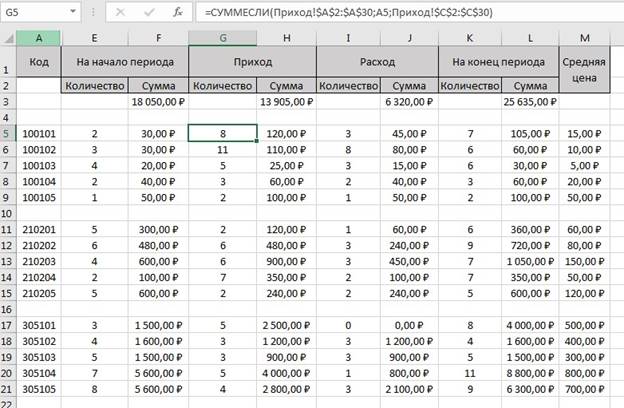

Начало таблицы «Обороты»

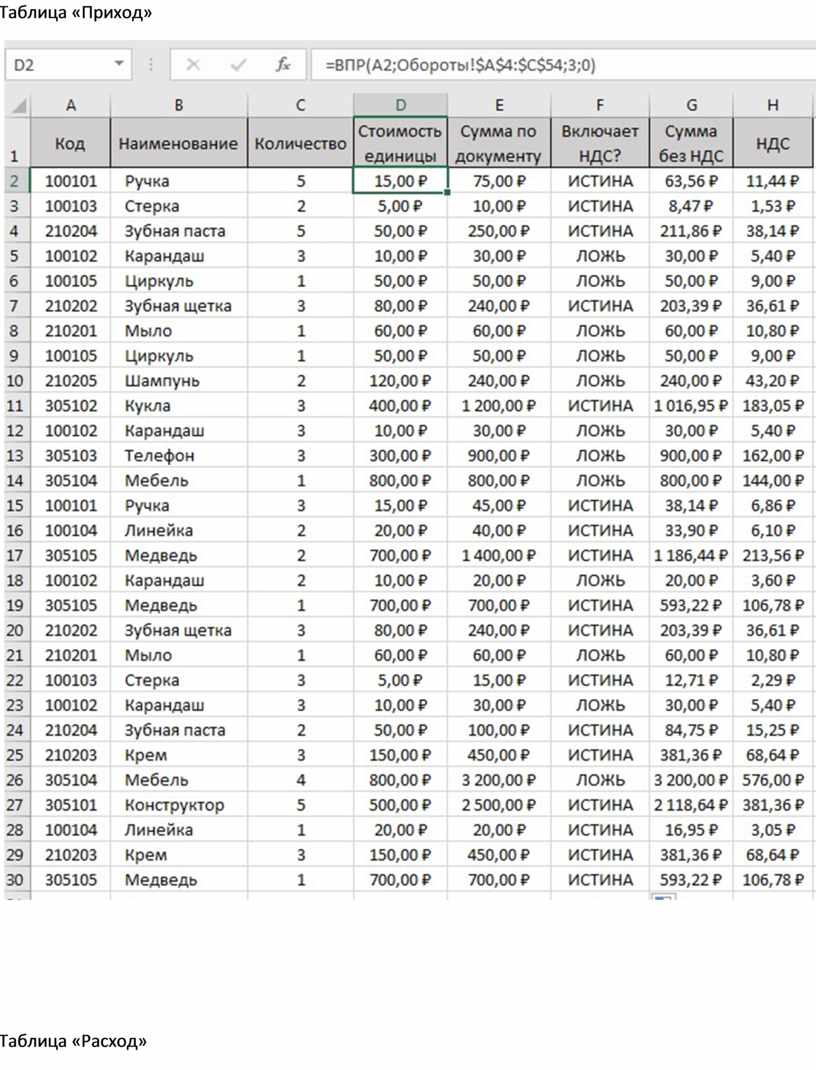

Таблица «Приход»

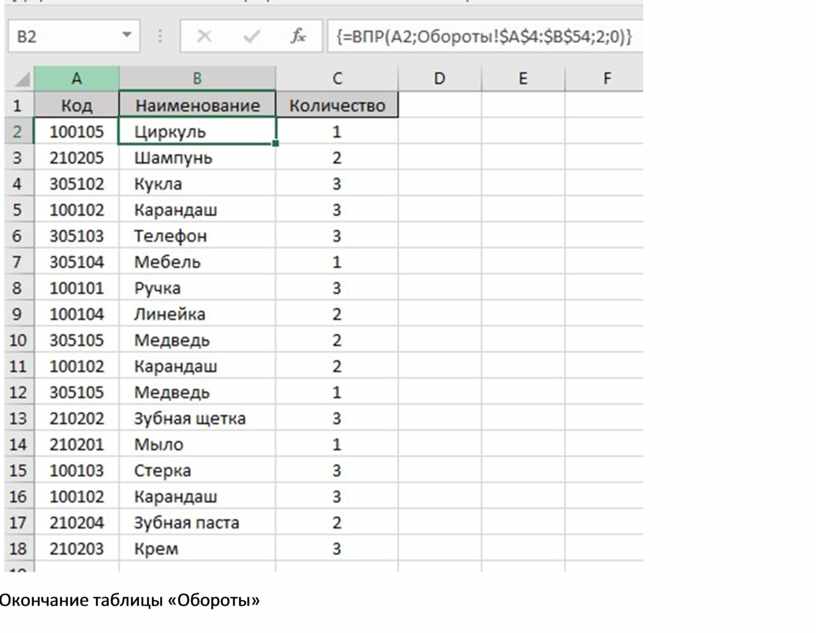

Таблица «Расход»

Окончание таблицы «Обороты»

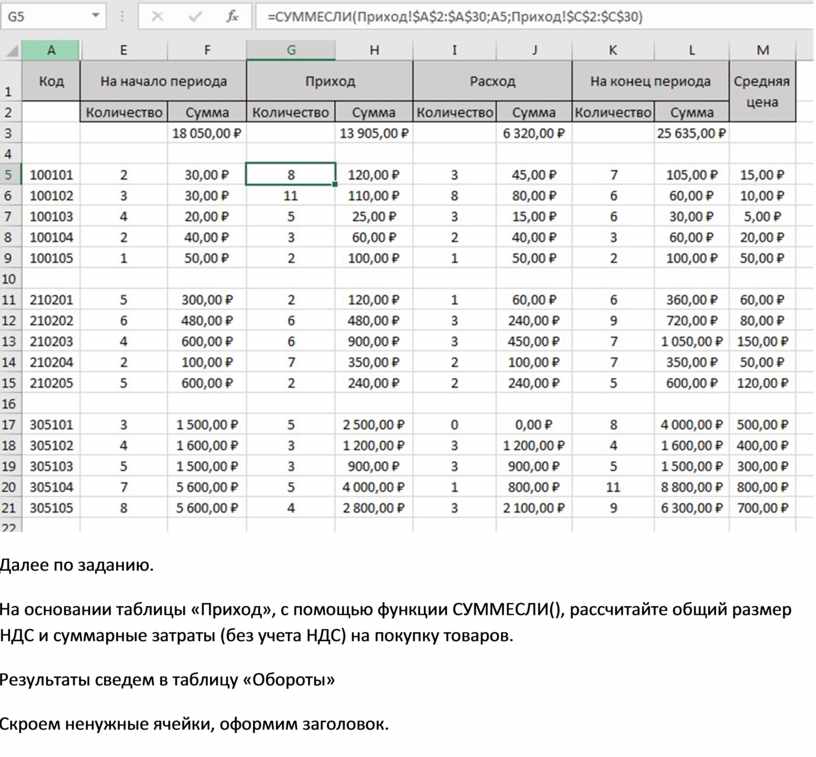

Далее по заданию.

На основании таблицы «Приход», с помощью функции СУММЕСЛИ(), рассчитайте общий размер НДС и суммарные затраты (без учета НДС) на покупку товаров.

Результаты сведем в таблицу «Обороты»

Скроем ненужные ячейки, оформим заголовок.

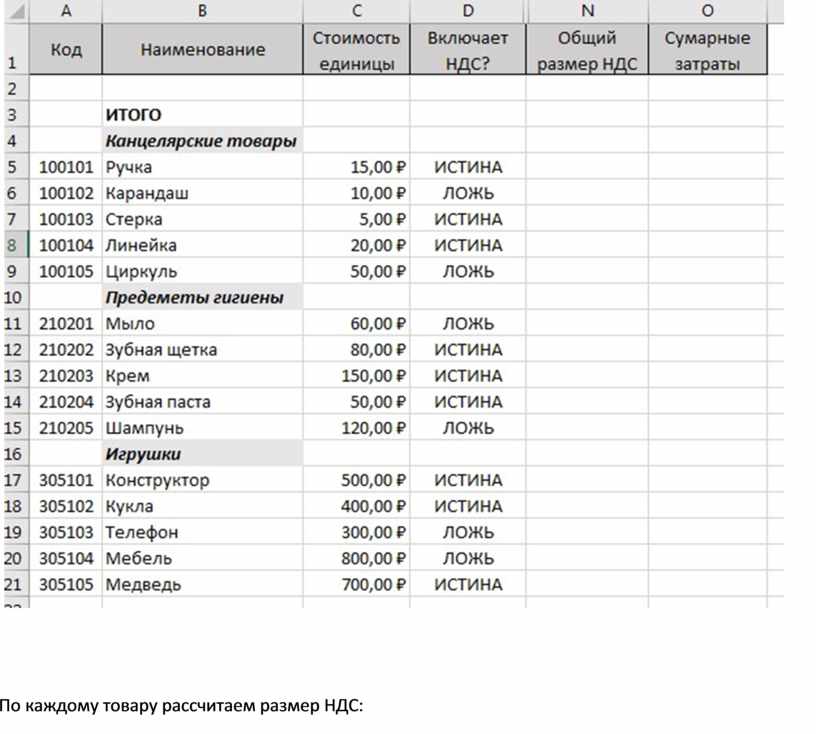

По каждому товару рассчитаем размер НДС:

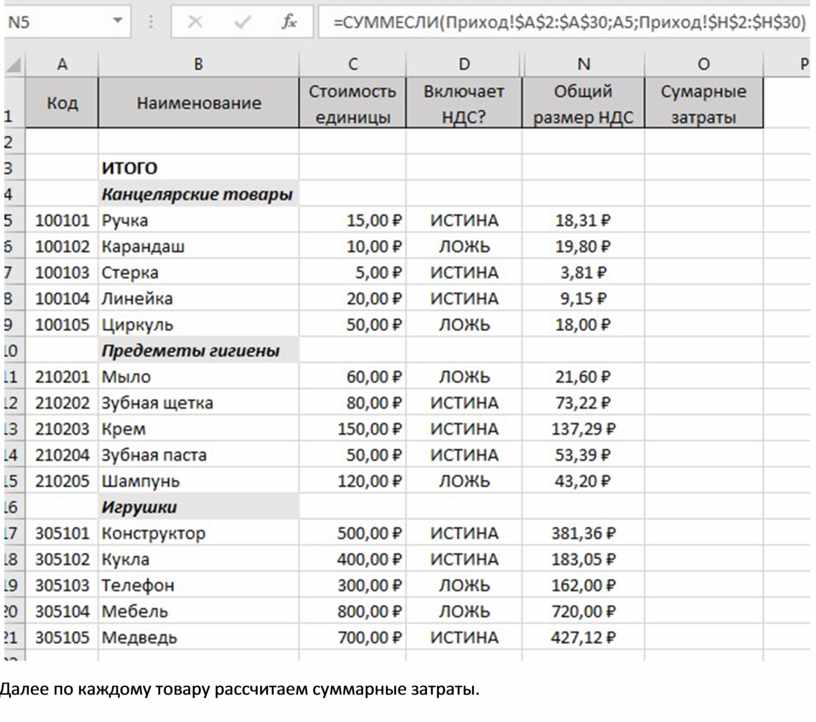

Далее по каждому товару рассчитаем суммарные затраты.

1. Изучить работу функций АПЛ(), АСЧ() и ДДОБ(). Привести краткую справку по этим функциям.

2. По исходным данным, в соответствии со своим вариантом, вычислить период амортизации.

3. По исходным данным, в соответствии со своим вариантом, вычислить величины амортизационных отчислений линейным способом, способом списания стоимости по сумме чисел лет срока полезного использования и способом уменьшаемого остатка. Провести данные вычисления как с помощью функций Excel, так и с помощью математических формул. При использовании функций АПЛ(), АСЧ() и ДДОБ() параметр «ост_стоимость» задать равным нулю.

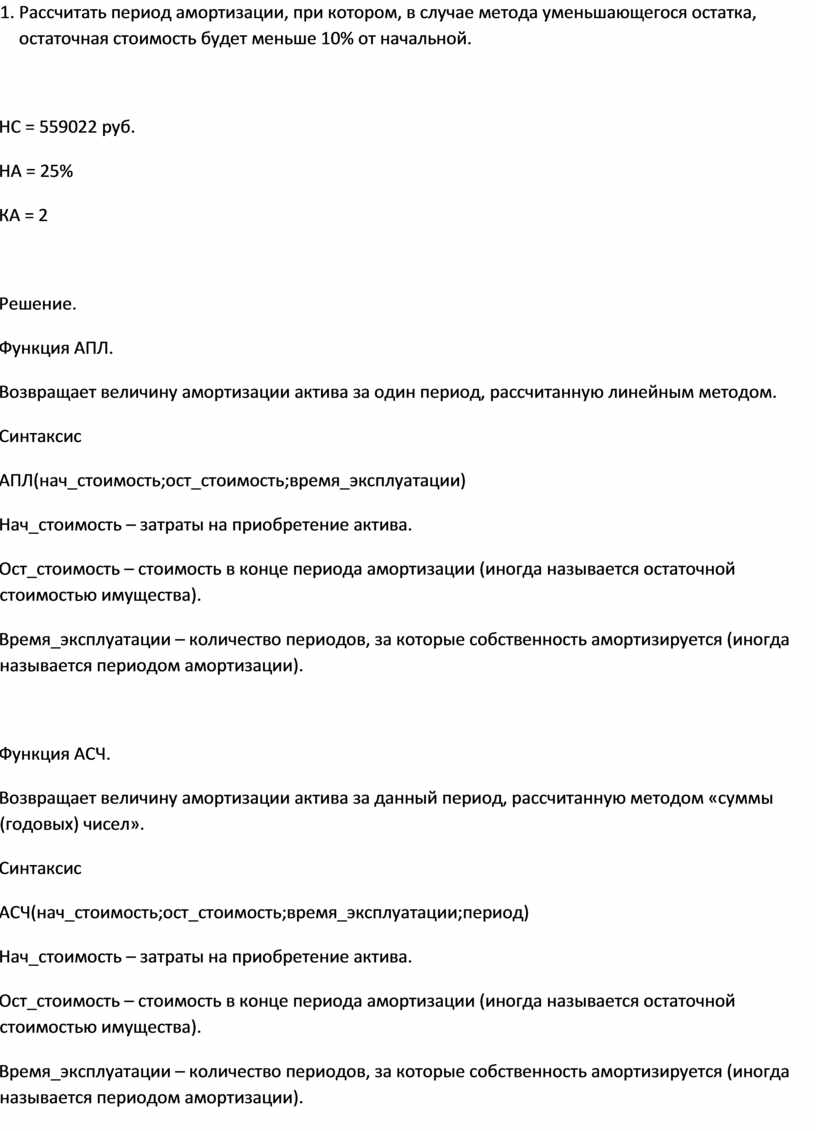

4. Рассчитать период амортизации, при котором, в случае метода уменьшающегося остатка, остаточная стоимость будет меньше 10% от начальной.

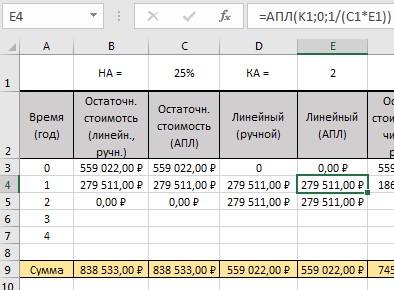

НС = 559022 руб.

НА = 25%

КА = 2

Решение.

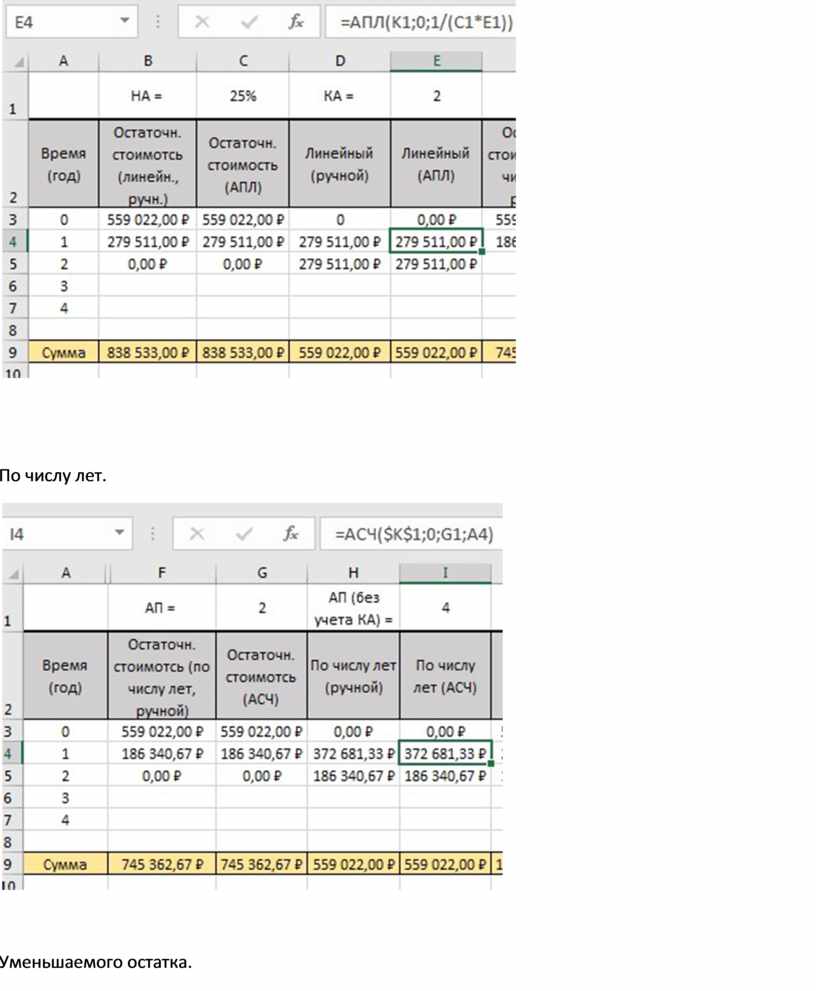

Функция АПЛ.

Возвращает величину амортизации актива за один период, рассчитанную линейным методом.

Синтаксис

АПЛ(нач_стоимость;ост_стоимость;время_эксплуатации)

Нач_стоимость – затраты на приобретение актива.

Ост_стоимость – стоимость в конце периода амортизации (иногда называется остаточной стоимостью имущества).

Время_эксплуатации – количество периодов, за которые собственность амортизируется (иногда называется периодом амортизации).

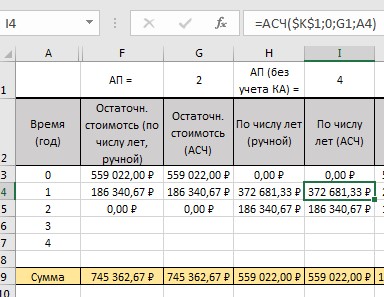

Функция АСЧ.

Возвращает величину амортизации актива за данный период, рассчитанную методом «суммы (годовых) чисел».

Синтаксис

АСЧ(нач_стоимость;ост_стоимость;время_эксплуатации;период)

Нач_стоимость – затраты на приобретение актива.

Ост_стоимость – стоимость в конце периода амортизации (иногда называется остаточной стоимостью имущества).

Время_эксплуатации – количество периодов, за которые собственность амортизируется (иногда называется периодом амортизации).

Период – период (должен быть измерен в тех же единицах, что и время полной амортизации).

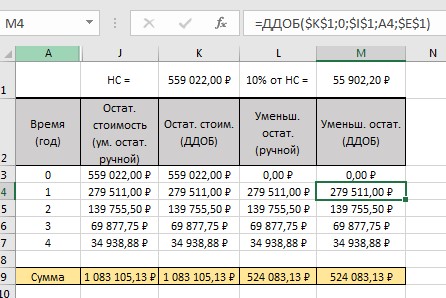

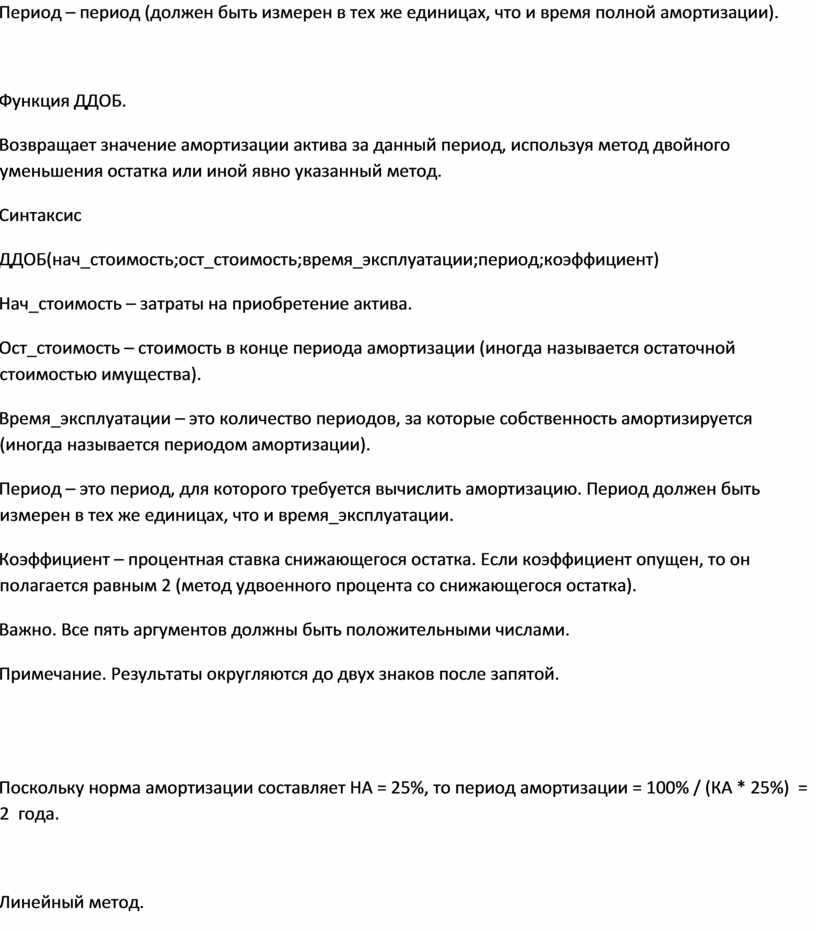

Функция ДДОБ.

Возвращает значение амортизации актива за данный период, используя метод двойного уменьшения остатка или иной явно указанный метод.

Синтаксис

ДДОБ(нач_стоимость;ост_стоимость;время_эксплуатации;период;коэффициент)

Нач_стоимость – затраты на приобретение актива.

Ост_стоимость – стоимость в конце периода амортизации (иногда называется остаточной стоимостью имущества).

Время_эксплуатации – это количество периодов, за которые собственность амортизируется (иногда называется периодом амортизации).

Период – это период, для которого требуется вычислить амортизацию. Период должен быть измерен в тех же единицах, что и время_эксплуатации.

Коэффициент – процентная ставка снижающегося остатка. Если коэффициент опущен, то он полагается равным 2 (метод удвоенного процента со снижающегося остатка).

Важно. Все пять аргументов должны быть положительными числами.

Примечание. Результаты округляются до двух знаков после запятой.

Поскольку норма амортизации составляет НА = 25%, то период амортизации = 100% / (КА * 25%) = 2 года.

Линейный метод.

По числу лет.

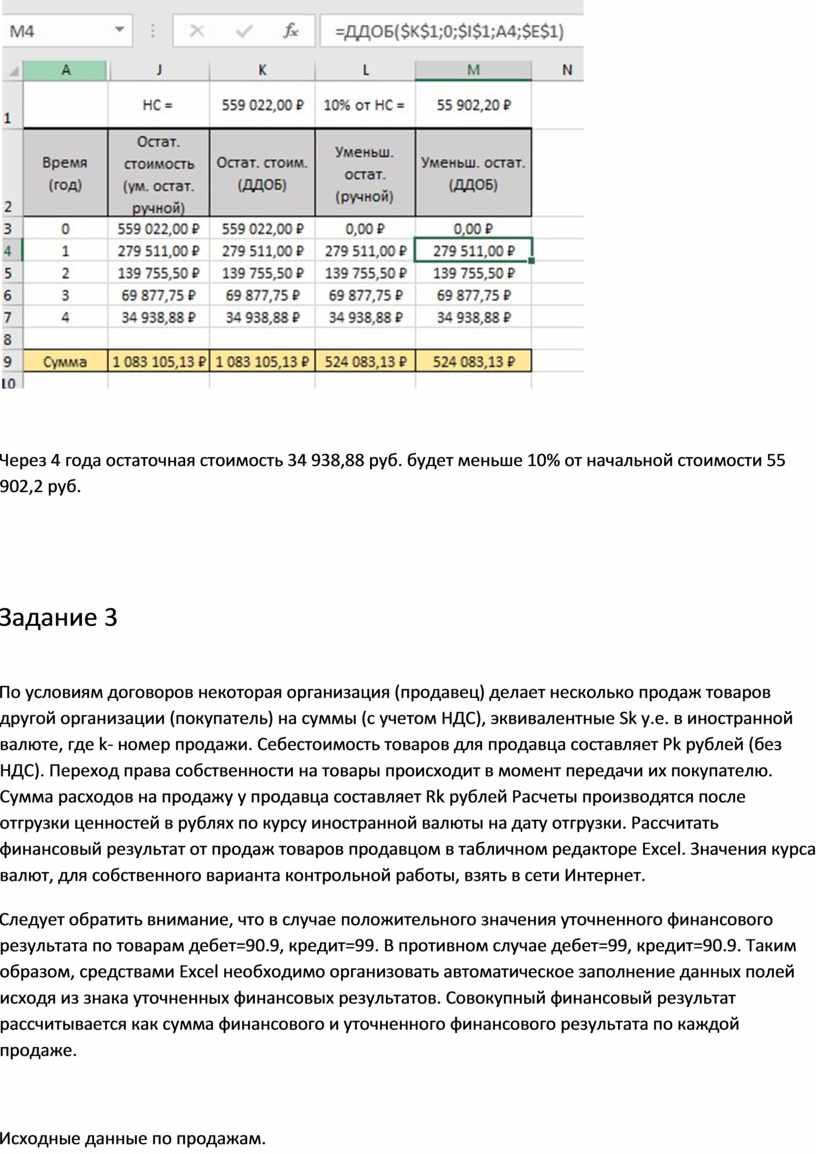

Уменьшаемого остатка.

Через 4 года остаточная стоимость 34 938,88 руб. будет меньше 10% от начальной стоимости 55 902,2 руб.

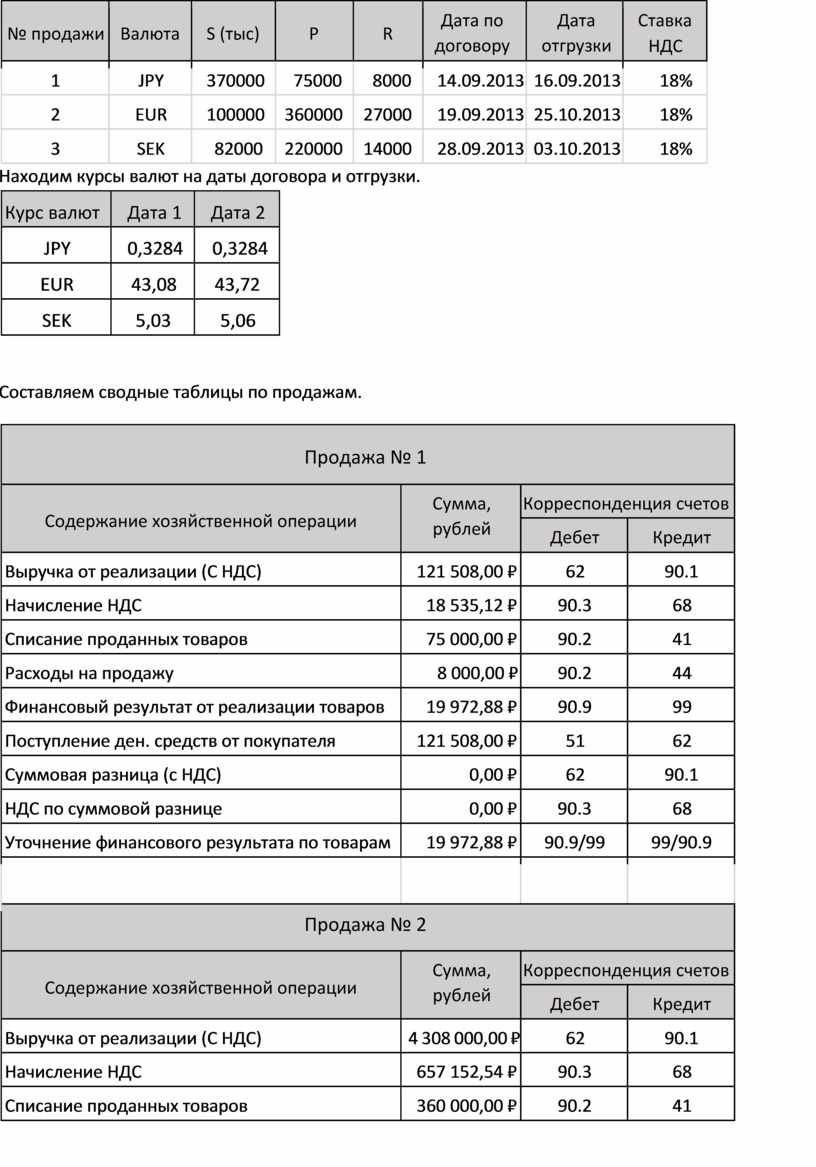

По условиям договоров некоторая организация (продавец) делает несколько продаж товаров другой организации (покупатель) на суммы (с учетом НДС), эквивалентные Sk у.е. в иностранной валюте, где k- номер продажи. Себестоимость товаров для продавца составляет Pk рублей (без НДС). Переход права собственности на товары происходит в момент передачи их покупателю. Сумма расходов на продажу у продавца составляет Rk рублей Расчеты производятся после отгрузки ценностей в рублях по курсу иностранной валюты на дату отгрузки. Рассчитать финансовый результат от продаж товаров продавцом в табличном редакторе Excel. Значения курса валют, для собственного варианта контрольной работы, взять в сети Интернет.

Следует обратить внимание, что в случае положительного значения уточненного финансового результата по товарам дебет=90.9, кредит=99. В противном случае дебет=99, кредит=90.9. Таким образом, средствами Excel необходимо организовать автоматическое заполнение данных полей исходя из знака уточненных финансовых результатов. Совокупный финансовый результат рассчитывается как сумма финансового и уточненного финансового результата по каждой продаже.

Исходные данные по продажам.

|

№ продажи |

Валюта |

S (тыс) |

P |

R |

Дата по договору |

Дата отгрузки |

Ставка НДС |

|

1 |

JPY |

370000 |

75000 |

8000 |

14.09.2013 |

16.09.2013 |

18% |

|

2 |

EUR |

100000 |

360000 |

27000 |

19.09.2013 |

25.10.2013 |

18% |

|

3 |

SEK |

82000 |

220000 |

14000 |

28.09.2013 |

03.10.2013 |

18% |

Находим курсы валют на даты договора и отгрузки.

|

Курс валют |

Дата 1 |

Дата 2 |

|

JPY |

0,3284 |

0,3284 |

|

EUR |

43,08 |

43,72 |

|

SEK |

5,03 |

5,06 |

Составляем сводные таблицы по продажам.

|

Продажа № 1 |

|

||

|

Содержание хозяйственной операции |

Сумма, рублей |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Выручка от реализации (С НДС) |

121 508,00 ₽ |

62 |

90.1 |

|

Начисление НДС |

18 535,12 ₽ |

90.3 |

68 |

|

Списание проданных товаров |

75 000,00 ₽ |

90.2 |

41 |

|

Расходы на продажу |

8 000,00 ₽ |

90.2 |

44 |

|

Финансовый результат от реализации товаров |

19 972,88 ₽ |

90.9 |

99 |

|

Поступление ден. средств от покупателя |

121 508,00 ₽ |

51 |

62 |

|

Суммовая разница (с НДС) |

0,00 ₽ |

62 |

90.1 |

|

НДС по суммовой разнице |

0,00 ₽ |

90.3 |

68 |

|

Уточнение финансового результата по товарам |

19 972,88 ₽ |

90.9/99 |

99/90.9 |

|

|

|

|

|

|

Продажа № 2 |

|

||

|

Содержание хозяйственной операции |

Сумма, рублей |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Выручка от реализации (С НДС) |

4 308 000,00 ₽ |

62 |

90.1 |

|

Начисление НДС |

657 152,54 ₽ |

90.3 |

68 |

|

Списание проданных товаров |

360 000,00 ₽ |

90.2 |

41 |

|

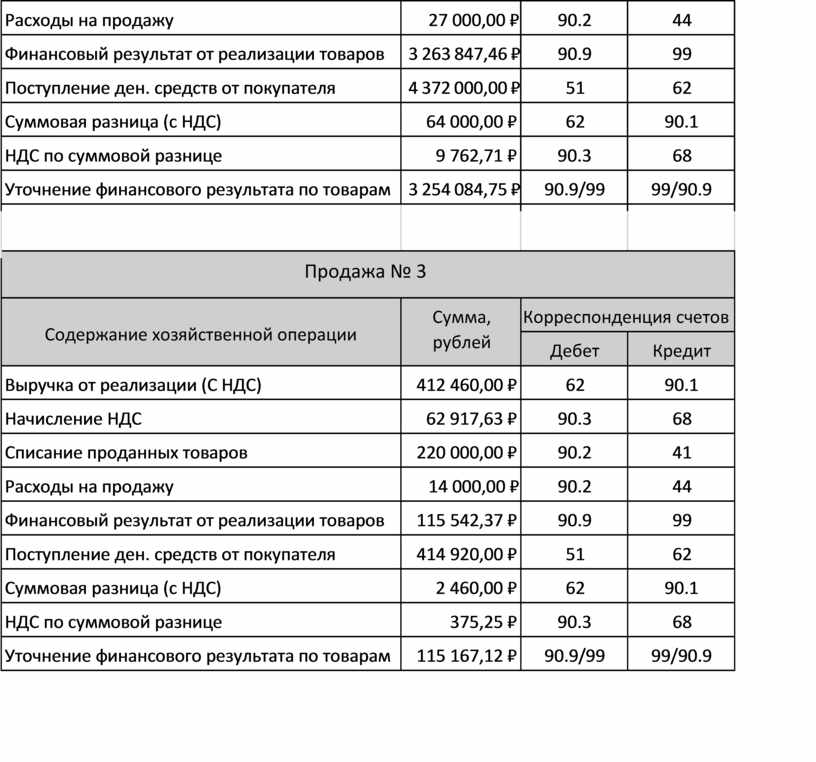

Расходы на продажу |

27 000,00 ₽ |

90.2 |

44 |

|

Финансовый результат от реализации товаров |

3 263 847,46 ₽ |

90.9 |

99 |

|

Поступление ден. средств от покупателя |

4 372 000,00 ₽ |

51 |

62 |

|

Суммовая разница (с НДС) |

64 000,00 ₽ |

62 |

90.1 |

|

НДС по суммовой разнице |

9 762,71 ₽ |

90.3 |

68 |

|

Уточнение финансового результата по товарам |

3 254 084,75 ₽ |

90.9/99 |

99/90.9 |

|

|

|

|

|

|

Продажа № 3 |

|

||

|

Содержание хозяйственной операции |

Сумма, рублей |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Выручка от реализации (С НДС) |

412 460,00 ₽ |

62 |

90.1 |

|

Начисление НДС |

62 917,63 ₽ |

90.3 |

68 |

|

Списание проданных товаров |

220 000,00 ₽ |

90.2 |

41 |

|

Расходы на продажу |

14 000,00 ₽ |

90.2 |

44 |

|

Финансовый результат от реализации товаров |

115 542,37 ₽ |

90.9 |

99 |

|

Поступление ден. средств от покупателя |

414 920,00 ₽ |

51 |

62 |

|

Суммовая разница (с НДС) |

2 460,00 ₽ |

62 |

90.1 |

|

НДС по суммовой разнице |

375,25 ₽ |

90.3 |

68 |

|

Уточнение финансового результата по товарам |

115 167,12 ₽ |

90.9/99 |

99/90.9 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.