Поделиться

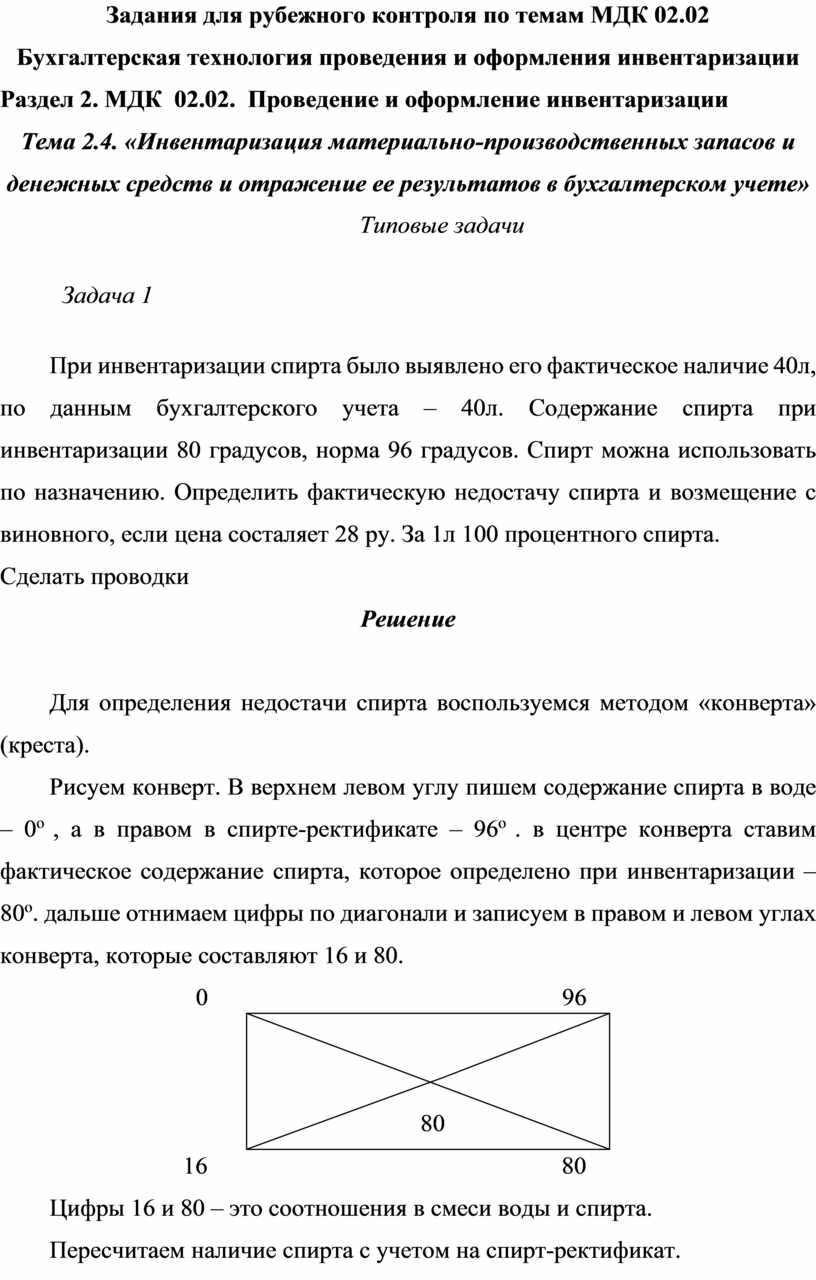

Задания для рубежного контроля по темам МДК 02.02

Бухгалтерская технология проведения и оформления инвентаризации

Раздел 2. МДК 02.02. Проведение и оформление инвентаризации

Тема 2.4. «Инвентаризация материально-производственных запасов и денежных средств и отражение ее результатов в бухгалтерском учете»

Типовые задачи

Задача 1

При инвентаризации спирта было выявлено его фактическое наличие 40л, по данным бухгалтерского учета – 40л. Содержание спирта при инвентаризации 80 градусов, норма 96 градусов. Спирт можна использовать по назначению. Определить фактическую недостачу спирта и возмещение с виновного, если цена состаляет 28 ру. За 1л 100 процентного спирта.

Сделать проводки

Решение

Для определения недостачи спирта воспользуемся методом «конверта» (креста).

Рисуем конверт. В верхнем левом углу пишем содержание спирта в воде – 0о , а в правом в спирте-ректификате – 96о . в центре конверта ставим фактическое содержание спирта, которое определено при инвентаризации – 80о. дальше отнимаем цифры по диагонали и записуем в правом и левом углах конверта, которые составляют 16 и 80.

0 96

0 96

|

16 80

Цифры 16 и 80 – это соотношения в смеси воды и спирта.

Пересчитаем наличие спирта с учетом на спирт-ректификат.

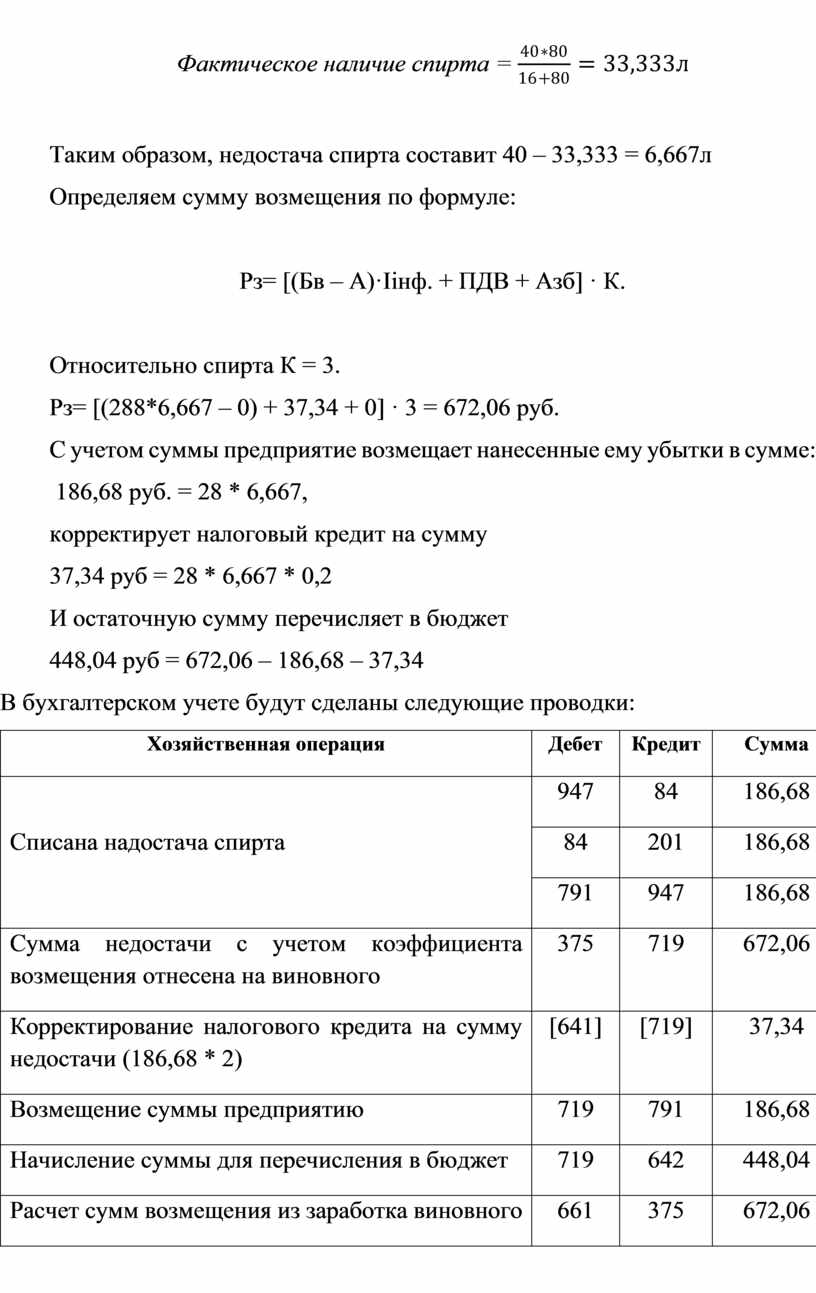

Фактическое

наличие спирта = ![]()

Таким образом, недостача спирта составит 40 – 33,333 = 6,667л

Определяем сумму возмещения по формуле:

Рз= [(Бв – А)·Іінф. + ПДВ + Азб] · К.

Относительно спирта К = 3.

Рз= [(288*6,667 – 0) + 37,34 + 0] · 3 = 672,06 руб.

С учетом суммы предприятие возмещает нанесенные ему убытки в сумме:

186,68 руб. = 28 * 6,667,

корректирует налоговый кредит на сумму

37,34 руб = 28 * 6,667 * 0,2

И остаточную сумму перечисляет в бюджет

448,04 руб = 672,06 – 186,68 – 37,34

В бухгалтерском учете будут сделаны следующие проводки:

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Списана надостача спирта |

947 |

84 |

186,68 |

|

84 |

201 |

186,68 |

|

|

791 |

947 |

186,68 |

|

|

Сумма недостачи с учетом коэффициента возмещения отнесена на виновного |

375 |

719 |

672,06 |

|

Корректирование налогового кредита на сумму недостачи (186,68 * 2) |

[641] |

[719] |

37,34 |

|

Возмещение суммы предприятию |

719 |

791 |

186,68 |

|

Начисление суммы для перечисления в бюджет |

719 |

642 |

448,04 |

|

Расчет сумм возмещения из заработка виновного |

661 |

375 |

672,06 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.