Поделиться

Задания для рубежного контроля по темам МДК 02.02

Бухгалтерская технология проведения и оформления инвентаризации

Раздел 2. МДК 02.02. Проведение и оформление инвентаризации

Тема 2.6. «Инвентаризация недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов и отражение ее результатов в бухгалтерском учете»

Задачи для самостоятельного решения с проверкой

Задача 1

Предприятием куплено 20 бланков доверенностей на получение материальных ценностей за 12 руб. и сдано на склад. Со склада выписано в бухгалтерию 6 доверенностей, из которых 5 использовано при получении материальных ценностей у поставщика, одна возвращена в бухгалтерию в связи с просроченным сроком получения ценностей, связанной с болезнью экспидитора. При инвентаризации выявлена недостача 2-х доверенностей на складе. Винновным признан кладовщик и с него удержан нанесенный предприятию убыток. Сделать бухгалтерские проводки.

Решение

Согласно постановлению Каб.Мина «Об утверждении Порядка определения размера убытков от кражи, недостачи, уничтожения (порчи) материальных ценностей» от 22.01.96г. № 16 размер убытков от кражи, недостачи, уничтожения (порчи) материальных ценностей определяется по балансовой стоимости этих ценностей (с учетом амортизационных отчислений), но не ниже 50 процентов от балансовой стоимости на момент установления такого факта с учетом индексов инфляции, которые ежемесячно определяются. Минстат, в соответствии размера НДС и размера акцизного сбора по формуле:

Рз = [(Бв – А) · І інф. + НДС + Азб] · 2,

где Рз – размер убытков (в рублях);

Бв – балансовая стоимость на момент установления факта кражи, недостачи, уничтожения (порчи) материальных ценностей (в рублях);

А – амортизационные отчисления (в рублях);

І інф. – общий индекс инфляции, который рассчитывается на основе ежемесячного определения Минстатом индексов инфляции;

НДС – размер налога на добавленную стоимость (в рублях);

Азб –размеір акцизного сбора (в рублях).

Пунктом 7 постановления определено, что размер убытков от кражи, недостачи, уничтожения (порчи) бланков ценных бумаг и документов строгого учета рассчитывается с применением коэффициента 5 – к номинальной стоимости, указанной на бланках ценных бумаг и документов строгого учета, или к стоимости документов строгого учета, установленой законодательством.

Из сумм, удержанных в соответствии к этому Порядку, осуществляется удержание убытков, приченным предприятию, организации, учреждению, остаток денег перечисляется в Гобюджет (п.10 постановления).

Инструкцией Об порядке регистрации выданных, возвращенных и использованных доверностей на получение ценностей, утвержденой приказом Минфином определено, что бланки довереностей, которые хранятся на предприятии, отражаются на основе платежно-приходных документов по стоимости, которая состоит из затрат на их изготовление (приобретение) и доставку, по дебету счета 209. Одновременно на забалансовый счет 08 зачисляется стоимость указанных бланков исходя с цены за 1 бланк 1 руб.50коп. в аналитическом учете находятся данные о месте хранении, нумерации, количестве и стоимости таких бланков (п.14).

В учете будут сделаны следующие проводки:

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Оплачено по доверенности |

371 |

311 |

12,00 |

|

Отражена НДС до возврата с бюджета |

641 |

644 |

2,00 |

|

Оприходованы доверенности |

209 |

371 |

10,00 |

|

Списана поставщикам задолженность по НДС |

644 |

371 |

2,00 |

|

Оприходованы доверенности на забалансовый счет (1,5 руб. за одну) |

08 |

|

30,00 |

|

Списаны по акту 6 использованных доверенностей |

92 |

809 |

3,00 |

|

809 |

209 |

3,00 |

|

|

Одновременно списаны 5 использованных и одну возвращенную доверенности с забалансового счета |

|

08 |

9,00 |

|

Выявлена и списана недостача 2 довереностей |

947 |

809 |

1,00 |

|

809 |

209 |

1,00 |

|

|

791 |

947 |

1,00 |

|

|

Списаны доверенности с забалансового счета |

|

08 |

3,00 |

|

Отражена невозвращенная недостача на забалансовый счет (с НДС) |

072 |

|

1,20 |

|

Отнесена недостача доверенностей на виновного с учетом коэффициента возмещения 5 (1,5 руб. * 5 – 7,5руб.) |

375 |

716 |

7,50 |

|

Начислен НДС для уплаты в бюджет |

716 |

641 |

0,20 |

|

Начислен обязательный платеж в бюджет |

716 |

642 |

6,30 |

|

Закрытие счетов доходов |

716 |

791 |

1,00 |

|

Начислена сумма возмещения с заработной платы |

661 |

375 |

7,50 |

|

Снята с забалансового учета невозмещенная недостача в связи с возмещением |

|

072 |

1,20 |

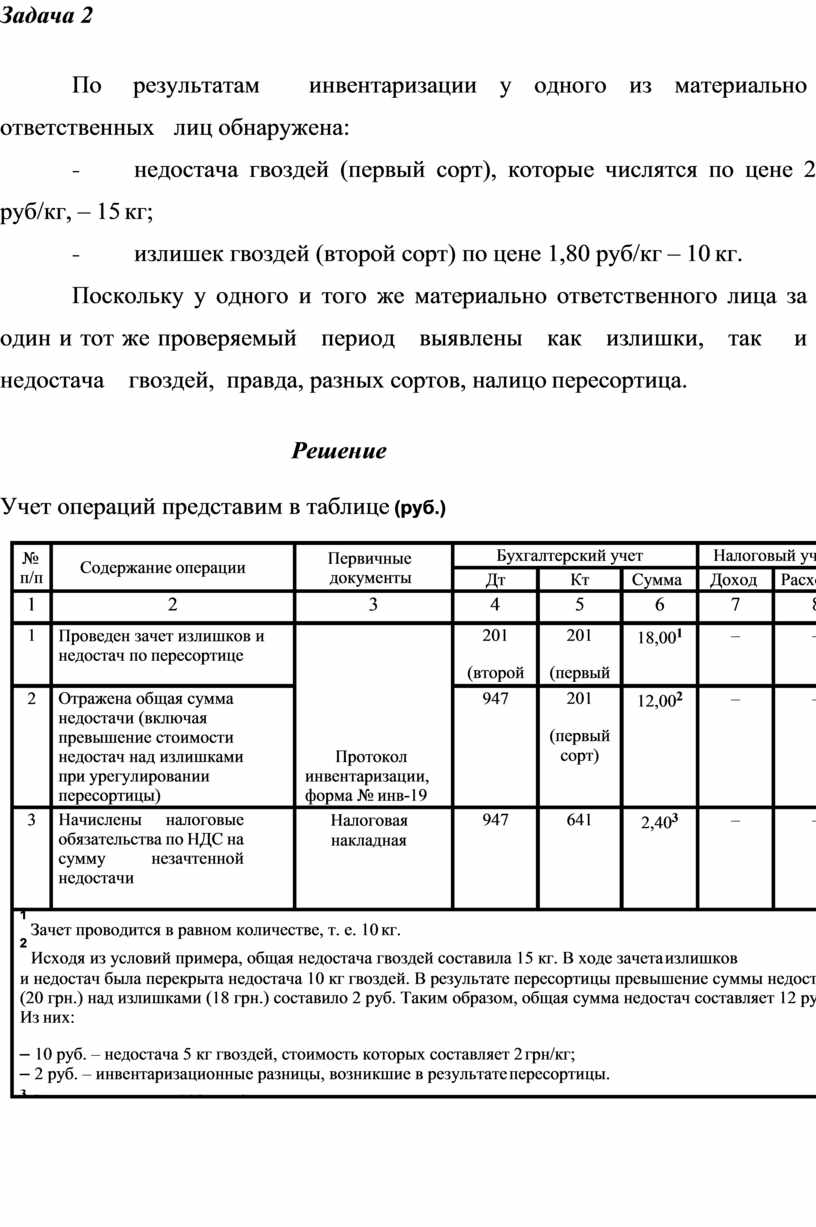

Задача 2

По результатам инвентаризации у одного из материально ответственных лиц обнаружена:

- недостача гвоздей (первый сорт), которые числятся по цене 2 руб/кг, – 15 кг;

- излишек гвоздей (второй сорт) по цене 1,80 руб/кг – 10 кг.

Поскольку у одного и того же материально ответственного лица за один и тот же проверяемый период выявлены как излишки, так и недостача гвоздей, правда, разных сортов, налицо пересортица.

Решение

Учет операций представим в таблице (руб.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Проведен зачет излишков и недостач по пересортице |

Протокол инвентаризации, форма № инв-19 |

201 (второй сорт) |

201 (первый сорт) |

18,001 |

– |

– |

|

2 |

Отражена общая сумма недостачи (включая превышение стоимости недостач над излишками при урегулировании пересортицы) |

947 |

201 (первый сорт) |

12,002 |

– |

– |

|

|

3 |

Начислены налоговые обязательства по НДС на сумму незачтенной недостачи (12 х 20 %) |

Налоговая накладная |

947 |

641 |

2,403 |

– |

– |

|

1 Зачет проводится в равном количестве, т. е. 10 кг. 2 Исходя из условий примера, общая недостача гвоздей составила 15 кг. В ходе зачета излишков и недостач была перекрыта недостача 10 кг гвоздей. В результате пересортицы превышение суммы недостач (20 грн.) над излишками (18 грн.) составило 2 руб. Таким образом, общая сумма недостач составляет 12 руб. Из них: – 10 руб. – недостача 5 кг гвоздей, стоимость которых составляет 2 грн/кг; – 2 руб. – инвентаризационные разницы, возникшие в результате пересортицы. 3 Согласно пп. «г» п. 198.5 НК. |

|||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.