Поделиться

Загальні положення побудови обліку

За національним положенням (стандартом) № 16 загальновиробничі затрати виділені у самостійну групу. Згідно з П(С)БО 16 до загальновиробничих затрат відносяться: вартість допоміжних матеріалів, заробітна плата апарату управління цехами, дільницями, затрати на утримання і ремонт будівель, приміщень і обладнання загальновиробничого призначення, орендна плата, комунальні послуги тощо. Докладний перелік загальновиробничих затрат поданий у пункті 15 П(С)БО 16, яким і слід керуватися при ідентифікації затрат підприємства.

Загальновиробничі затрати відносяться до непрямих затрат, оскільки їх неможливо виділити у вартості кожного виробу і важко пов’язати з конкретною одиницею продукції економічно доцільним шляхом.

Вираз «економічно доцільним шляхом « означає, що при віднесенні затрат до певного об’єкта слід керуватися принципом співвідношення затрат і вигід. Якщо, припустимо, затрати, пов’язані з визначенням вартості ниток по кожній конкретній виготовленій сукні перевищують вартість самих ниток, то доцільніше і дешевше розділити ці матеріали між виробами непрямим шляхом, наприклад пропорційно прямим затратам.

У даному випадку нитки є допоміжними матеріалами, вартість яких відноситься до загальновиробничих витрат.

Як було вище визначено загальновиробничі затрати відносяться до затрат непрямого характеру, вони не можуть прямо включатися до собівартості продукції (робіт, послуг), як, наприклад, вартість матеріалів або затрати на оплату праці виробничих робітників, які є прямими затратами.

Виняток становить той випадок, коли або випускається один вид продукції або вся продукція є однотипною, проходить однакові виробничі операції і при цьому на підприємстві відсутнє незавершене виробництво. У цих випадках по закінченні звітного періоду можна визначити фактичну суму всіх змінних і постійних затрат і, розділивши її на кількість виготовлених за даний період виробів, обчислити собівартість виробленого продукту (або наданої послуги).

На практиці така ситуація зустрічається рідко. Як правило, виробничі підприємства виробляють багато різних видів продукції і потребують інформації про затрати та собівартість продукції для визначення ціни до того, як закінчиться звітний період. Тому дуже важливо, щоб загальновиробничі затрати були яким-небудь чином включені до суми затрат та собівартості виробу до закінчення звітного періоду.

Механізм, який дозволяє це зробити, заснований на застосуванні нормативного методу рекомендований і П(С)БО 16.

Це вимагає особливого розгляду. Перш ніж розглядати особливості методики включення загальновиробничих затрат до складу собівартості продукції (робіт, послуг),потрібно пояснити принцип самого нормативного методу.

Визначення нормативу загальновиробничих затрат.

Норматив загальновиробничих затрат розраховується як відношення прогнозовуваного значення загальновиробничих затрат до прогнозовуваного значення бази розподілу або, що те ж саме, до показника бази розподілу за нормальною потужністю.

Наприклад, якщо за базу розподілу загальновиробничих затрат вибрані машино-години роботи обладнання, яка при нормальній потужності склала 4000 на рік (середній показник, який визначається на підставі даних попередніх років або операційних циклів за умови звичайної діяльності підприємства), ця величина і буде базою розподілу за нормальною потужністю.

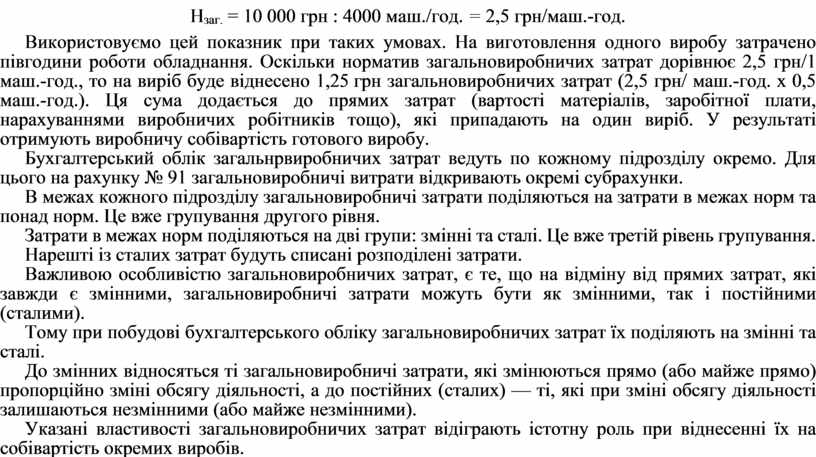

Якщо прогнозований рівень загальновиробничих затрат при нормальній потужності складе 10 000 грн (також визначається на підставі даних попередніх років або операційних циклів), то норматив загальновиробничих затрат на одиницю бази розподілу (визначимо його Нзаг.) розраховується так:

Нзаг. = 10 000 грн : 4000 маш./год. = 2,5 грн/маш.-год.

Використовуємо цей показник при таких умовах. На виготовлення одного виробу затрачено півгодини роботи обладнання. Оскільки норматив загальновиробничих затрат дорівнює 2,5 грн/1 маш.-год., то на виріб буде віднесено 1,25 грн загальновиробничих затрат (2,5 грн/ маш.-год. х 0,5 маш.-год.). Ця сума додається до прямих затрат (вартості матеріалів, заробітної плати, нарахуваннями виробничих робітників тощо), які припадають на один виріб. У результаті отримують виробничу собівартість готового виробу.

Бухгалтерський облік загальнрвиробничих затрат ведуть по кожному підрозділу окремо. Для цього на рахунку № 91 загальновиробничі витрати відкривають окремі субрахунки.

В межах кожного підрозділу загальновиробничі затрати поділяються на затрати в межах норм та понад норм. Це вже групування другого рівня.

Затрати в межах норм поділяються на дві групи: змінні та сталі. Це вже третій рівень групування.

Нарешті із сталих затрат будуть списані розподілені затрати.

Важливою особливістю загальновиробничих затрат, є те, що на відміну від прямих затрат, які завжди є змінними, загальновиробничі затрати можуть бути як змінними, так і постійними (сталими).

Тому при побудові бухгалтерського обліку загальновиробничих затрат їх поділяють на змінні та сталі.

До змінних відносяться ті загальновиробничі затрати, які змінюються прямо (або майже прямо) пропорційно зміні обсягу діяльності, а до постійних (сталих) — ті, які при зміні обсягу діяльності залишаються незмінними (або майже незмінними).

Указані властивості загальновиробничих затрат відіграють істотну роль при віднесенні їх на собівартість окремих виробів.

Прикладом змінних загальновиробничих затрат можуть служити: заробітна плата допоміжних виробничих робітників (з нарахуваннями), вартість допоміжних матеріалів, комунальних послуг тощо. Прикладом постійних загальновиробничих витрат є: амортизація обладнання (при прямолінійному методі нарахування амортизації), орендна плата, страхові платежі та ін.

Нерозподілені постійні (сталі) загальновиробничі затрати, та їх облік. Постійні (сталі) загальновиробничі затрати розподіляються за нормативом. Тому та їх частина, яка після розподілу включається до затрат виробництва, не збігається з фактичною величиною таких затрат. Тому на практиці доводиться стикатися або з не повністю розподіленими, або із надмірно розподіленими постійними загальновиробничими затратами.

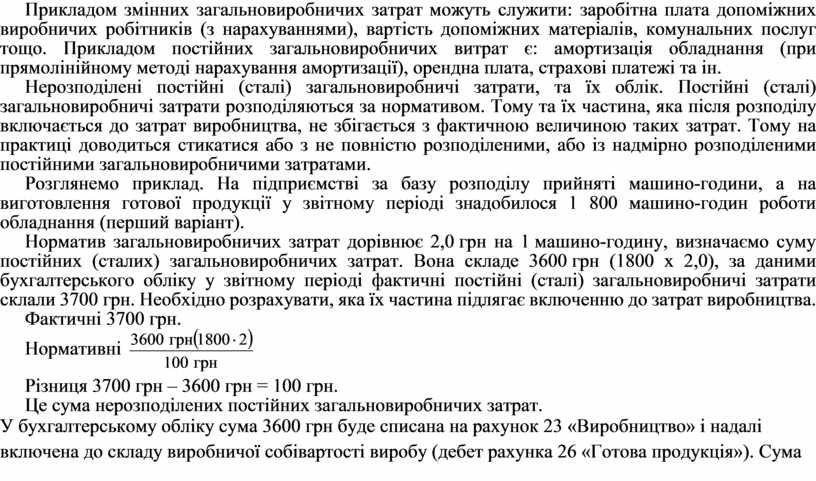

Розглянемо приклад. На підприємстві за базу розподілу прийняті машино-години, а на виготовлення готової продукції у звітному періоді знадобилося 1 800 машино-годин роботи обладнання (перший варіант).

Норматив загальновиробничих затрат дорівнює 2,0 грн на 1 машино-годину, визначаємо суму постійних (сталих) загальновиробничих затрат. Вона складе 3600 грн (1800 х 2,0), за даними бухгалтерського обліку у звітному періоді фактичні постійні (сталі) загальновиробничі затрати склали 3700 грн. Необхідно розрахувати, яка їх частина підлягає включенню до затрат виробництва.

Фактичні 3700 грн.

Нормативні ![]()

Різниця 3700 грн – 3600 грн = 100 грн.

Це сума нерозподілених постійних загальновиробничих затрат.

У бухгалтерському обліку сума 3600 грн буде списана на рахунок 23 «Виробництво» і надалі включена до складу виробничої собівартості виробу (дебет рахунка 26 «Готова продукція»). Сума ж у розмірі 100 грн буде списана на субрахунок 901 «Собівартість реалізації готової продукції» безпосередньо з рахунка 91 «Загальновиробничі витрати».

Пунктом 16 П(С)БО 16 передбачено, що загальна сума розподілених і нерозподілених постійних загальновиробничих затрат не може перевищувати їх фактичну величину.

Якщо ж за інших рівних умов для виготовлення готової продукції знадобиться, наприклад, 2000 машино-годин роботи обладнання, то сума розподілених за нормативом постійних загальновиробничих затрат складе 4000 грн (2000 х 2,0), і тоді будемо мати справу із надмірно розподіленими постійними загальновиробничими затратами в сумі — 300 грн (3700—4000).

Але у національному стандарті № 16 така методика не застосовується, сума надмірно розподілених постійних загальновиробничих затрат не враховується. Тому у другому варіанті розглянутого нами прикладу сума розподілених постійних (сталих) загальновиробничих затрат приймається на рівні 3700 грн — суми фактично понесених постійних (сталих) загальновиробничих затрат, яка і буде списана у дебет рахунка 23 «Виробництво». Сума ж постійних (сталих) нерозподілених затрат у цьому випадку буде дорівнювати нулю (3700—3700).

Методика розподілу загальновиробничих затрат. Згідно з П(С)БО 16 підприємства, які зайняті виробництвом готової продукції (виконанням, робіт, наданням послуг), повинні щомісяця розподіляти загальновиробничі затрати між рахунками «Виробництво» і «Собівартість реалізації». Підприємство самостійно вибирає базу розподілу. Вибраний критерій обов’язково повинен указувати на зв’язок між загальновиробничими затратами і причинами, які впливають на них.

Як критерій для такого розподілу вибирають, будь-який вимірник виробничої діяльності, який і є базою розподілу, наприклад:

— число відпрацьованих людино-годин;

— сума нарахованої заробітної плати виробничих робітників;

— кількість машино-годин роботи обладнання;

— кількість випущених виробів;

— матеріальні затрати;

— основні затрати та ін.

Кожному підприємству доцільно вибрати за базу розподілу таку характеристику виробничого процесу, зміна якої найбільшою мірою впливає на величину загальновиробничих затрат.

Наприклад, чим більше годин працює обладнання, тим вище будуть затрати на електроенергію. Тому для тих підрозділів, які оснащені великою кількістю обладнання, як базу розподілу загальновиробничих затрат доцільно застосовувати кількість годин роботи обладнання.

Вибір невідповідної характеристики буде означати, що суми загальновиробничих затрат, які відносяться на окремі вироби (роботи, послуги), неточно відобразять фактично понесені затрати.

Як було вище визначено база розподілу загальновиробничих затрат установлюється підприємством самостійно і може бути вибрана як єдина для всіх підрозділів, так і індивідуальна для кожного з них.

Бухгалтерський облік загальновиробничих затрат ведуть за видами діяльності. Тому, якщо підприємство займається різними видами діяльності, які відрізняються складністю праці і ступенем механізації, доцільно застосовувати базу розподілу загальновиробничих затрат для кожного підрозділу окремо. Наприклад, у тих випадках коли до складу підприємства входять підрозділи, які випускають готову продукцію, і підрозділи, які надають послуги, у такому разі потрібно вибрати базу розподілу окремо для кожного підрозділу.

Другий приклад. Для цеху, де встановлене обладнання, характерними будуть такі статті загальновиробничих затрат, як амортизація, утримання й експлуатація обладнання, а також ремонт обладнання. Тому оптимальним критерієм для цього розподілу таких затрат будуть машино-години. Крім того, як база розподілу можуть бути вибрані і такі показники, як кількість машин або залишкова вартість обладнання.

У окремих випадках діяльність може бути пов’язана із застосуванням ручної (або розумової) праці. Характерними загальновиробничими затратами будуть затрати на управління виробництвом (або обслуговування виробничого процесу). За базу розподілу у цьому випадку доцільно прийняти заробітну плату виробничих робітників.

Можуть бути використані і такі показники, як години праці або кількість працюючих основних виробничих працівників.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.