Поделиться

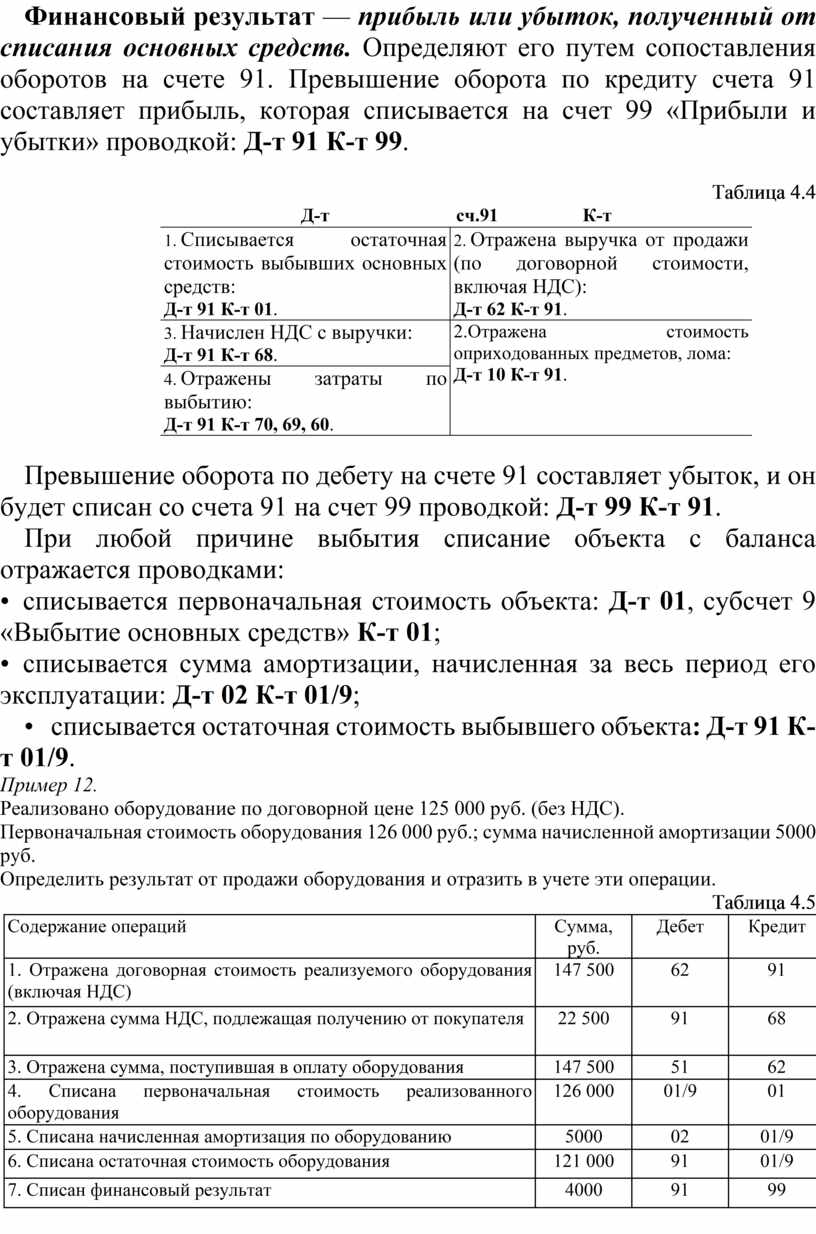

Финансовый результат — прибыль или убыток, полученный от списания основных средств. Определяют его путем сопоставления оборотов на счете 91. Превышение оборота по кредиту счета 91 составляет прибыль, которая списывается на счет 99 «Прибыли и убытки» проводкой: Д-т 91 К-т 99.

Таблица 4.4

|

Д-т сч.91 К-т |

|

|

1. Списывается остаточная стоимость выбывших основных средств: Д-т 91 К-т 01. |

2. Отражена выручка от продажи (по договорной стоимости, включая НДС): Д-т 62 К-т 91. |

|

3. Начислен НДС с выручки: Д-т 91 К-т 68. |

2.Отражена стоимость оприходованных предметов, лома: Д-т 10 К-т 91. |

|

4. Отражены затраты по выбытию: Д-т 91 К-т 70, 69, 60. |

|

Превышение оборота по дебету на счете 91 составляет убыток, и он будет списан со счета 91 на счет 99 проводкой: Д-т 99 К-т 91.

При любой причине выбытия списание объекта с баланса отражается проводками:

• списывается первоначальная стоимость объекта: Д-т 01, субсчет 9 «Выбытие основных средств» К-т 01;

• списывается сумма амортизации, начисленная за весь период его эксплуатации: Д-т 02 К-т 01/9;

• списывается остаточная стоимость выбывшего объекта: Д-т 91 К-т 01/9.

Пример 12.

Реализовано оборудование по договорной цене 125 000 руб. (без НДС).

Первоначальная стоимость оборудования 126 000 руб.; сумма начисленной амортизации 5000 руб.

Определить результат от продажи оборудования и отразить в учете эти операции.

Таблица 4.5

|

Содержание операций |

Сумма, руб. |

Дебет |

Кредит |

|

1. Отражена договорная стоимость реализуемого оборудования (включая НДС) |

147 500 |

62 |

91 |

|

2. Отражена сумма НДС, подлежащая получению от покупателя |

22 500 |

91 |

68 |

|

3. Отражена сумма, поступившая в оплату оборудования |

147 500 |

51 |

62 |

|

4. Списана первоначальная стоимость реализованного оборудования |

126 000 |

01/9 |

01 |

|

5. Списана начисленная амортизация по оборудованию |

5000 |

02 |

01/9 |

|

6. Списана остаточная стоимость оборудования |

121 000 |

91 |

01/9 |

|

7. Списан финансовый результат |

4000 |

91 |

99 |

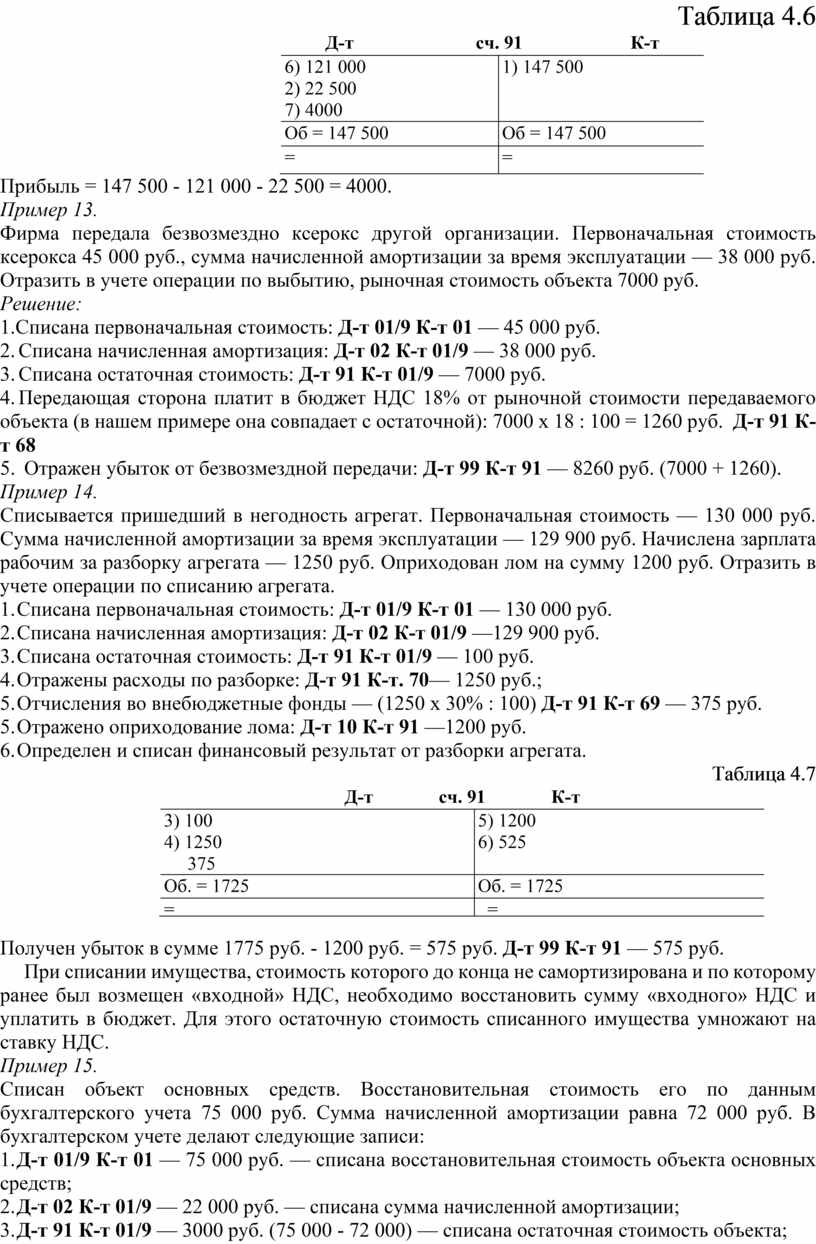

Таблица 4.6

|

Д-т сч. 91 К-т |

|

|

6) 121 000 2) 22 500 7) 4000 |

1) 147 500 |

|

Об = 147 500 |

Об = 147 500 |

|

= |

= |

Прибыль = 147 500 - 121 000 - 22 500 = 4000.

Пример 13.

Фирма передала безвозмездно ксерокс другой организации. Первоначальная стоимость ксерокса 45 000 руб., сумма начисленной амортизации за время эксплуатации — 38 000 руб. Отразить в учете операции по выбытию, рыночная стоимость объекта 7000 руб.

Решение:

1.Списана первоначальная стоимость: Д-т 01/9 К-т 01 — 45 000 руб.

2. Списана начисленная амортизация: Д-т 02 К-т 01/9 — 38 000 руб.

3. Списана остаточная стоимость: Д-т 91 К-т 01/9 — 7000 руб.

4. Передающая сторона платит в бюджет НДС 18% от рыночной стоимости передаваемого объекта (в нашем примере она совпадает с остаточной): 7000 х 18 : 100 = 1260 руб. Д-т 91 К-т 68

5. Отражен убыток от безвозмездной передачи: Д-т 99 К-т 91 — 8260 руб. (7000 + 1260).

Пример 14.

Списывается пришедший в негодность агрегат. Первоначальная стоимость — 130 000 руб. Сумма начисленной амортизации за время эксплуатации — 129 900 руб. Начислена зарплата рабочим за разборку агрегата — 1250 руб. Оприходован лом на сумму 1200 руб. Отразить в учете операции по списанию агрегата.

1. Списана первоначальная стоимость: Д-т 01/9 К-т 01 — 130 000 руб.

2. Списана начисленная амортизация: Д-т 02 К-т 01/9 —129 900 руб.

3. Списана остаточная стоимость: Д-т 91 К-т 01/9 — 100 руб.

4. Отражены расходы по разборке: Д-т 91 К-т. 70— 1250 руб.;

5. Отчисления во внебюджетные фонды — (1250 х 30% : 100) Д-т 91 К-т 69 — 375 руб.

5. Отражено оприходование лома: Д-т 10 К-т 91 —1200 руб.

6. Определен и списан финансовый результат от разборки агрегата.

Таблица 4.7

|

Д-т сч. 91 К-т |

|

|

3) 100 4) 1250 375 |

5) 1200 6) 525 |

|

Об. = 1725 |

Об. = 1725 |

|

= |

_= |

Получен убыток в сумме 1775 руб. - 1200 руб. = 575 руб. Д-т 99 К-т 91 — 575 руб.

При списании имущества, стоимость которого до конца не самортизирована и по которому ранее был возмещен «входной» НДС, необходимо восстановить сумму «входного» НДС и уплатить в бюджет. Для этого остаточную стоимость списанного имущества умножают на ставку НДС.

Пример 15.

Списан объект основных средств. Восстановительная стоимость его по данным бухгалтерского учета 75 000 руб. Сумма начисленной амортизации равна 72 000 руб. В бухгалтерском учете делают следующие записи:

1. Д-т 01/9 К-т 01 — 75 000 руб. — списана восстановительная стоимость объекта основных средств;

2. Д-т 02 К-т 01/9 — 22 000 руб. — списана сумма начисленной амортизации;

3. Д-т 91 К-т 01/9 — 3000 руб. (75 000 - 72 000) — списана остаточная стоимость объекта;

4. Д-т 19 К-т 68 — 540 руб. [(3000 х 18%] — восстановлен «входной» НДС с суммы остаточной стоимости выбывшего объекта;

5. Д-т 91 К-т 19 —1540 руб. — списан восстановленный НДС на финансовые результаты.

![Д-т 19 К-т 68 — 540 руб. [(3000 х 18%] — восстановлен «входной»](https://fs.znanio.ru/d5af0e/34/0f/62638981577569b96d9d42e0e8e10c2223.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.