Поделиться

Содержание

стр.

Введение………………………………………………………………………….........................3

Понятие финансового контроля………………………………………………………………...4

Задачи по проверке соблюдения законодательных и иных нормативных актов различного уровня……………………………………………………………………………………………..5

Задачи по обеспечению интересов собственника……………………………………………...5

Виды государственного финансового контроля и органы, его осуществляющие…………..8

Методы финансового контроля………………………………………………………………..14

Заключение……………………………………………………………………………………...15

Список литературы……………………………………………………………………………..16

Приложение……………………………………………………………………………………..17

Введение

Финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Финансовый контроль как вид государственного контроля направлен на проверку расходования государственных средств, своевременности и полноты мобилизации государственных ресурсов, законности расходов и доходов финансовой системы, соблюдения правил учета и отчетности.

Задачи финансового контроля можно разделить на две группы - задачи по обеспечению законности и задачи по защите интересов собственника хозяйствующего субъекта. При этом надо понимать, что под понятием «финансовый» подразумевается относящийся не только к деньгам, но и к любому имуществу, а также обязательствам.

Данная тема исследования актуальна, т.к. государственный финансовый контроль охватывает не только государственный сектор экономики, но и распространяется на субъекты хозяйствования всех форм собственности, путем проверки соблюдения ими налогового законодательства, выполнения государственных и муниципальных заказов, целевого использования субсидий, дотаций, бюджетных кредитов, а также эффективности предоставления и законности использования налоговых льгот.

Объектом государственного финансового контроля выступают все денежные отношения, складывающиеся в процессе деятельности субъектов хозяйствования, связанные с формированием и использованием финансовых ресурсов государства.

Цель работы: Изучить финансовый контроль как вид государственного контроля.

Задачи:

1.Проанализировать специальную литературу по вопросу исследования.

2. Дать понятие финансового контроля.

4.Выявить методы финансового контроля.

Понятие финансового контроля

Финансовый контроль, будучи составной частью контроля в деятельности хозяйствующего субъекта, является одной из функций управления. Он представляет собой систему действий уполномоченных лиц по проверке соблюдения управляемым субъектом:

- норм финансового права и решений, принятых управляющим субъектом,

- интересов управляющего субъекта.

Несмотря на множество видов контроля в деятельности организации, ряд специалистов высказывает мысль, что финансовый контроль является контролем более высокого порядка по отношению к другим видам контроля.

Многие процедуры финансового контроля невозможно осуществить только как контроль финансовых потоков, без рассмотрения сущности финансируемых операций, а следовательно, без привлечения других видов контроля10.

Приведём примеры:

1.Контроль использования бюджетных средств, выделенных на борьбу с эпидемией - требует привлечения не только финансовых экспертов, но и специалистов в области эпидемиологии, санитарии, медицинской статистики, поскольку необходимы ответы на вопросы:

- существовала ли в действительности эпидемическая угроза?

- каковы могли быть последствия эпидемии?

- как соотносятся бюджетные расходы и потенциальный вред?

- были ли профинансированные меры наиболее эффективными?

- существует ли очевидная связь между профинансированными мероприятиями и улучшением эпидемической обстановки?

2.Контроль расходования средств при строительстве здания требует участия специалистов-строителей, которые в состоянии определить, например:

- правильно ли определены объёмы строительных работ?

- все ли заявленные работы выполнены фактически?

- соответствуют ли использованные материалы проектно-сметной документации?

- достигнута ли эксплуатационная готовность объекта?

3.Контроль ценообразования на научно-исследовательские и опытно-конструкторские работы требует участия не только учёных в соответствующей области, но также инженеров, технологов, материаловедов и других технических специалистов.

Задачи по проверке соблюдения законодательных и иных нормативных актов различного уровня

1.Проверка соблюдения финансовой дисциплины, в том числе кассовой.

2.Проверка пределов полномочий должностных лиц при принятии решений; выявление случаев превышения полномочий, в том числе злоупотребление ими в корыстных целях.

3.Проверка соответствия совершённых хозяйственных операций требованиям законодательства.

4.Контроль соблюдения установленных бюджетов и лимитов по статьям затрат.

5.Проверка правильности документального оформления хозяйственных операций.

6.Проверка правильности ведения бухгалтерского учёта; причём не только финансового, но и управленческого, если его ведение предусмотрено локальными нормативными актами.

7.Проверка правильности и своевременности расчётов с бюджетом и государственными внебюджетными фондами.

7.Проверка целевого использования целевых средств, в том числе заёмных и бюджетных.

9.Контроль ценообразования в областях, где оно регулируется государством.

10.Определение и (в ряде случаев) применение мер ответственности лиц, допустивших нарушения финансово-экономического законодательства.

Задачи по обеспечению интересов собственника

Первый и основной интерес собственника - получение прибыли, то есть прирост вложенного капитала (рост курса акций, получение дивидендов). Однако, возможны и другие локальные задачи, например:

- сокращение активов,

- наращивание кредиторской задолженности,

- увеличение средней заработной платы.

Если подобные цели поставлены в виде локального нормативного акта, мы возвращаемся к задачам первой группы. Но в большинстве случаев, финансовый интерес собственника (выступающего одновременно субъектом контроля) принимается по умолчанию в виде наиболее эффективного управления капиталом.

Названная цель финансового контроля достигается путём решения задач:

1.Контроль сохранности имущества (в том числе, финансовых ресурсов), выявление случаев недостач, хищений, порчи; контроль мер по обеспечению сохранности.

2.Оценка эффективности использования материальных ресурсов (например, полноты загрузки оборудования, использования земельных участков, оптимальности оборачиваемости материалов и т. д.); выявление внутрихозяйственных резервов.

3.Оценка использования трудового потенциала организации, анализ кадровой политики.

4.Оценка наличия и степени разработанности бюджетов, собственного контроля за их исполнением, анализ отклонений и принятых мер.

5.Анализ принятой процедуры принятия управленческих решений и проверка её соблюдения на практике.

6.Оценка ценовой политики, анализ системы ценообразования и маркетинговых мероприятий.

7.Анализ эффективности привлечения заёмных средств.

8.Анализ мер по оптимизации налогового бремени.

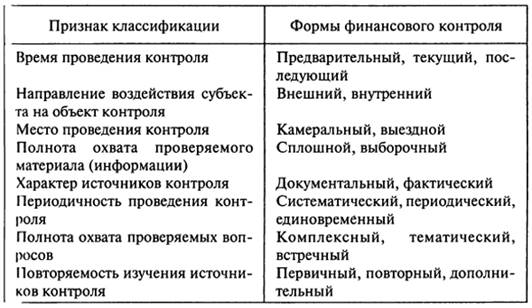

Финансовый контроль можно классифицировать по критериям12:

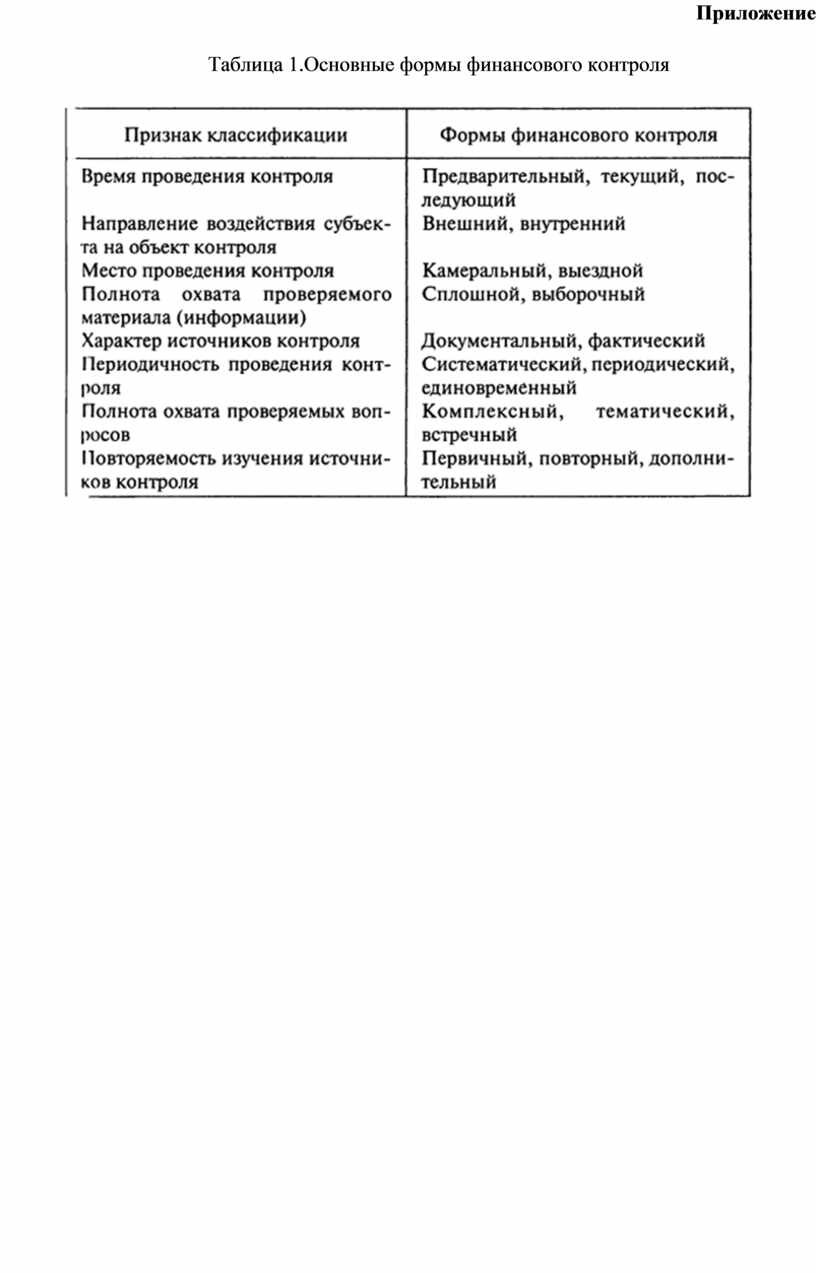

1. Времени проведения;

2.Субьектам контроля;

3.Сфере финансовой деятельности;

4.Форме проведения;

5.Методам проведения.

1.Предварительный финансовый контроль проводится до совершения финансовых операций и имеет значение для предупреждения финансовых нарушений. Он предусматривает оценку обоснованности финансовых программ и прогнозов для предотвращения неэкономного и неэффективного расходования средств.

Примером такого контроля на макроуровне является процесс составления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе оценки обоснованности распределения ВВП и разработки макроэкономических показателей развития экономики страны. На микроуровне - это процесс разработки финансовых планов и смет, кредитных и кассовых заявок; финансовых разделов бизнес-планов, составление прогнозных балансов, а также учредительных договоров, договоров о совместной деятельности и т. д11.

2.Текущий финансовый контроль производится в момент совершения денежных сделок, финансовых операций, выдачи ссуд и субсидий и т.д. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления финансово-денежных расчетов. Большую роль в этом играют бухгалтерские службы.

3.Последующий финансовый контроль, проводимый путем анализа и ревизии отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономических субъектов, сопоставления финансовых планов и прогнозов с результатами оценки эффективности осуществления предложенной финансовой стратегии, сравнения финансовых издержек с прогнозируемыми и т.д.

В процессе проведения проверок на основе отчетной документации и расходных документов рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения выявленных нарушений.

Обследование в отличие от проверки охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов. Например, осуществляется надзор со стороны ЦБ России за деятельностью коммерческих банков; со стороны Росстрахнадзора - за страховыми фирмами. Несоблюдение нормативов, приводящее к риску банкротства и ущемлению интересов клиентов, влечет за собой отзыв лицензии.

Анализ финансовой деятельности как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности, оценки финансового состояния и обеспеченности собственным капиталом и эффективности его использования8.

Наблюдение (мониторинг) - постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента; неэффективное использование полученной ссуды и снижение платежеспособности может привести к ужесточению условий кредитования, требованию долгосрочного возврата ссуды.

Ревизия - наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности, эффективности.

Ревизии могут быть полные и частичные; комплексные и тематические; плановые и внеплановые; документальные и фактические (т.е. проверка не только документов, но и наличия денег и товарно-материальных ценностей). Ревизии проводятся органами управления в отношении подведомственных предприятий и учреждений, а также различными государственными и негосударственными органами контроля (КРУ Минфина РФ Казначейство, Центробанк, аудиторские службы). Результата ревизии оформляются актом, на основании которого принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных к ответственности.

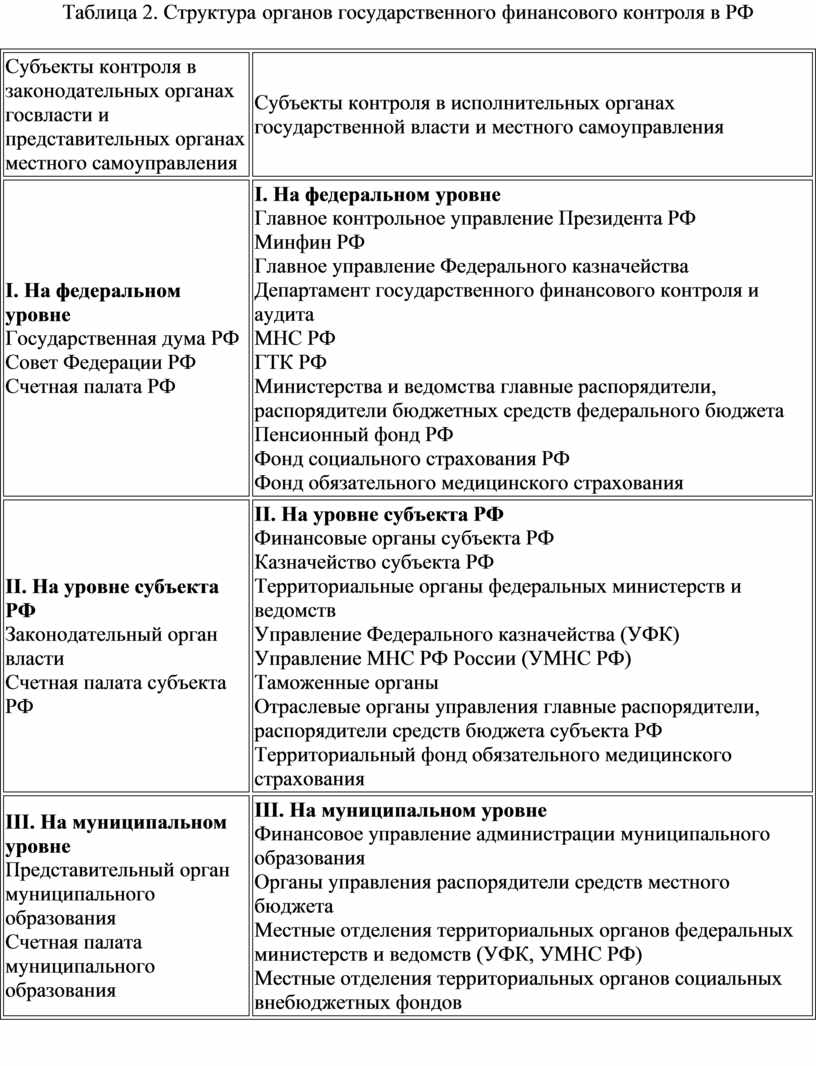

Виды государственного финансового контроля и органы, его осуществляющие

Принцип разделения власти, закрепленный в Конституции РФ и в Конституциях (Уставах) субъектов Федерации, предусматривает контроль за финансовой деятельностью органов исполнительной власти со стороны Президента и органов представительной власти. Такой контроль осуществляется при рассмотрении и утверждении проектов федерального и нижестоящих бюджетов, государственных и местных внебюджетных фондов, а также при утверждении отчетов об их исполнении.

Для проведения финансового контроля со стороны представительных органов созданы специальные структуры: комитеты и комиссии Совета Федерации и Государственной Думы, Счетная палата РФ9.

Начало контролю было положено созданием в 1992 г. Контрольно-бюджетного комитета при Верховном Совете РФ как органа, не зависимого в своих действиях ни от Правительства РФ, ни от администрации Президента. В настоящее время основная часть его функций передана Комитету Государственной Думы по бюджету, налогам, банкам и финансам, соответствующие подкомитеты которого проводят экспертно-аналитическую работу по всем финансовым вопросам.

Особое место в системе финансового контроля со стороны представительных органов принадлежит Счетной палате РФ, деятельность которой определяется Федеральным Законом РФ от 11 января 1995 г. Это не зависимый от Правительства РФ, постоянно действующий орган государственного финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному Собранию РФ5.

Перед должностными лицами Счетной палаты поставлены задачи:

-организация контроля за исполнением федерального бюджета и внебюджетных фондов;

-подготовка предложений по устранению обнаруженных нарушений и улучшению бюджетного процесса;

-оценка эффективности и целесообразности расходования государственных средств, в том числе предоставленных на возвратной основе, и использования федеральной собственности; определение степени обоснованности статей проектов федерального бюджета и внебюджетных фондов;

-финансовая экспертиза, т.е. оценка финансовых последствий принятия федеральных законов для бюджета; контроль за поступлением и движением бюджетных средств на счетах банков;

-регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета;

-контроль за поступлением в федеральный бюджет денежных средств от приватизации государственной собственности, продажи и управления ею.

Счетная палата обязана также контролировать состояние государственного внутреннего и внешнего долга РФ, а также деятельность Центрального Банка России по обслуживанию государственного долга; эффективность использования иностранных кредитов и займов, получаемых Правительством РФ, а также предоставление Россией средств в форме займов и на безвозмездной основе иностранным государствам и международным организациям.

Основные формы контроля, проводимого Счетной палатой, - тематические проверки и ревизии.

Для принятия мер по устранению выявленных нарушений, возмещению причиненного государству ущерба и привлечению виновных к ответственности, в том числе уголовной, должностных лиц, виновных в нарушении законодательства и бесхозяйственности, Счетная палата направляет представление руководителю проверяемого предприятия, учреждения или организации, которое должно быть рассмотрено в указанный в нем срок.

При выявлении фактов грубых нарушений законности и финансовой дисциплины, наносящих государству прямой ущерб или при несоблюдении порядка и сроков рассмотрения представлений Счетной палаты, она имеет право давать предписания, обязательные для исполнения. В том случае, если предписания не исполняются, Коллегия Счетной палаты по согласованию с Государственной Думой может принять решение о приостановлении финансовых, платежных и расчетных операций по счетам проверяемого юридического лица. Предписание может быть обжаловано в судебном порядке2.

Деятельность Счетной палаты по закону является гласной: результаты должны освещаться в средствах массовой информации.

Президентский контроль за финансами осуществляется в соответствии с Конституцией РФ путем издания указов по финансовым вопросам, подписания федеральных законов; назначения и освобождения от должности министра финансов РФ; представления Государственной Думе кандидатуры для назначения на должность председателя Центрального Банка.

Определенные функции финансового контроля выполняет Контрольное управление Президента РФ, созданное Указом Президента от 24 мая 1994 г. Как структурное подразделение Администрации Президента оно подчиняется непосредственно Президенту, но взаимодействует со всеми органами исполнительной власти. Среди его функций - контроль за деятельностью органов контроля и надзора при федеральных органах исполнительной власти, подразделений Администрации Президента, органов исполнительной власти субъектов Федерации; рассмотрение жалоб и обращений граждан и юридических лиц.

Органы исполнительной власти всех уровней осуществляют финансовый контроль непосредственно в пределах своих полномочий, а также направляют и контролируют деятельность подведомственных им управленческих структур, в том числе финансовых.

На основании Конституции РФ и Закона "О Совете Министров - Правительстве РФ" Правительство РФ контролирует процесс разработки и исполнения федерального бюджета, осуществление единой политики в области финансов, денег и кредита4. Правительством РФ утверждено новое Положение о Министерстве финансов, Положение о Федеральном казначействе (на основании Постановления от 27 августа 1993 г.). При Правительстве РФ действует Контрольно-наблюдательный совет, выполняющий ряд контрольных функций в области финансов[1].

Важное место в системе финансового контроля со стороны исполнительных органов занимает Министерство финансов РФ (Минфин), которое не только разрабатывает финансовую политику страны, но и непосредственно контролирует ее осуществление. Все структурные подразделения Минфина в той или иной форме контролируют финансовые отношения. Минфин осуществляет финансовый контроль в процессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основе решений Правительства РФ.

Большую роль в проведении финансового контроля играет осуществляемое Минфином методическое руководство организацией бухгалтерского учета в стране, а также проведение аттестации по аудиту и лицензированию аудиторской деятельности.

Оперативный финансовый контроль в рамках Министерства финансов РФ осуществляют Контрольно-ревизионное управление (КРУ) и органы Федерального казначейства, созданного в соответствии с Указом Президента РФ от 8 декабря 1992 г.

Контрольно-ревизионное управление Минфина и его органы на местах осуществляют контроль за бюджетными средствами на государственных предприятиях и в коммерческих структурах, получающих средства из бюджетов всех уровней и внебюджетных фондов; проверяют финансовую деятельность предприятий, находящихся в муниципальной собственности, а также исполнение смет и соблюдение финансовой дисциплины местными администрациями. Кроме того, органы КРУ проводят проверки по заданиям правоохранительных органов6.

Органы Казначейства призваны осуществлять государственную бюджетную политику; управлять процессом исполнения федерального бюджета, осуществляя при этом жесткий контроль за поступлением, целевым и экономным использованием государственных средств. На Казначейство возложены следующие задачи:

-контроль за доходной и расходной частью федерального бюджета в процессе его исполнения;

-контроль за состоянием государственных финансов в целом и представление высшим органам законодательной и исполнительной власти отчетов о финансовых операциях Правительства РФ и состоянии бюджетной системы;

-контроль совместно с Банком России за состоянием государственного внутреннего и внешнего долга РФ;

-контроль за государственными федеральными внебюджетными фондами и финансовыми отношениями между ними и федеральным бюджетом.

Для усиления контроля за эффективностью государственных инвестиций в 1993 г. была создана государственная структура - Российская финансовая корпорация, одной из задач которой является проведение конкурсного отбора и экспертизы инвестиционных проектов, осуществляемых за счет централизованных финансовых и кредитных ресурсов, и организация контроля за эффективным использованием инвестируемых средств.

В настоящее время проводится работа по разграничению компетенции и сфер деятельности различных органов контроля за финансами со стороны государства, чему будет способствовать принятие федерального закона о финансовом контроле, находящегося пока в стадии разработки.

Помимо рассмотренных выше органов финансового контроля "широкого профиля", в России существует ряд специализированных органов финансового контроля, сферой деятельности которых является конкретная область финансов, например, налогообложение или страхование.

Главная задача Государственной налоговой службы - обеспечение единой системы контроля за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей.

Система органов Государственной налоговой службы, подчиняющейся Президенту РФ, включает Федеральную налоговую службу, а также государственные налоговые инспекции в субъектах РФ и органах местного самоуправления.

Органы Государственной налоговой службы имеют право в соответствии с налоговым законодательством проверять любые денежные документы у юридических и физических лиц, включая совместные предприятия, иностранных граждан и лиц без гражданства; получать от них необходимые справки и сведения (за исключением составляющих коммерческую тайну); контролировать соблюдение хозяйствующими субъектами налогового законодательства и правильность исчисления налогов; обследовать любые используемые для извлечения доходов производственные, складские и торговые помещения; применять меры принудительного воздействия в отношении должностных лиц и граждан, включая изъятие соответствующих документов и приостановление операций по счетам в банках. Налоговые инспекции также имеют право наложения административных штрафов и принудительного взыскания недоимок по налогам в бюджет.

Для обеспечения экономической безопасности РФ и укрепления государственной дисциплины в области налогообложения созданы федеральные органы налоговой полиции, которые включают Федеральную службу налоговой полиции, территориальные и местные органы ее.

Для осуществления финансового контроля в сфере страхования в соответствии с Указом Президента РФ от 18 февраля 1992 г. "О государственном страховом надзоре РФ" была образована служба государственного надзора за страховой деятельностью. Основные задачи и функции этой службы были определены Законом РФ "О страховании" от 27 ноября 1992 г3.

Федеральная служба по надзору за страховой деятельностью, помимо лицензирования страховой деятельности и регулирования единого страхового рынка, осуществляет контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков. С этой целью устанавливаются правила формирования и размещения страховых резервов, методика расчета соотношений между активами и обязательствами страховой фирмы, а также порядок учета страховых операций и формы отчетности по страховой деятельности, включая соблюдение установленных Росстрахнадзором нормативов. В случае неоднократного выявления нарушений законодательства и нормативных документов органы Росстрахнадзора имеют право ограничивать действие лицензий страховых фирм либо обратиться в арбитражный суд с иском о их ликвидации.

Особая роль в осуществлении финансового контроля принадлежит Центральному Банку России (ЦБР). Как орган государственного управления, наделенный властными полномочиями, он организует и контролирует денежно-кредитные отношения в стране. ЦБР осуществляет надзор за деятельностью коммерческих банков. С этой целью создано специальное подразделение - Департамент банковского надзора, который проверяет соблюдение коммерческими банками банковского законодательства и установленных ЦБР нормативов банковской деятельности.

При установлении фактов нарушений или при предоставлении банками неполной или недостоверной информации ЦБ в зависимости от вида нарушения вправе прибегнуть к определенным методам воздействия: штраф в размере от 0,1 до 1% от минимальной величины уставного капитала; выполнение требований ЦБР по финансовому оздоровлению, реорганизации, замене руководства коммерческого банка; применение более жестких нормативов; запрет на проведение отдельных операций и на открытие филиалов на срок до одного года; назначение ЦБР временной администрации банка на срок до полутора лет и, наконец, как крайняя мера - отзыв лицензии и ликвидация банка.

Ведомственный финансовый контроль осуществляется структурными подразделениями министерств, ведомств, государственных комитетов и других органов государственного управления за финансово-хозяйственной деятельностью подведомственных им предприятий, учреждений, организаций. Сфера ведомственного финансового контроля - сохранность и использование материальных и финансовых ресурсов; пресечение фактов расточительства, бесхозяйственности, приписок; состояние бухгалтерского учета и отчетности7.

Методы финансового контроля

Методы финансового контроля - это приёмы исследования учётной документации и получения фактических данных, применяемые работниками контрольно-ревизионных органов и служб с целью выявления доказательной информации. Между различными методами финансового контроля нет чётких границ, многие из них находятся во взаимосвязи, включают элементы других методов. Во многих случаях достоверное установление фактов возможно лишь с помощью комплексного использования целого ряда методов.

При этом выбор методов контроля, применяемых в том или ином случае, зависит от полномочий контрольно-ревизионного органа или службы. Например, аудитор в ходе проверки может применять только документальные методы; в ходе налоговой проверки могут проверяться только те документы, которые касаются начисления и перечисления в бюджет налогов. Наиболее широкие полномочия, как правило, реализуется при вышестоящем или внутрихозяйственном контроле, так как полномочия служб внутреннего контроля ограничиваются только локальными нормативными актами.

Заключение

В результате работы над темой исследования изучен финансовый контроль как вид государственного контроля. Проанализирована литература по вопросу исследования. Дано понятие финансового контроля. Рассмотрены основные виды государственного финансового контроля и выявлены методы финансового контроля.

Необходимость финансового контроля, его сущность и значение определяются государственным устройством страны. Финансовый контроль в России особенно актуален в период перехода от командно-административных к рыночным формам управления экономикой. По мере развития рыночной экономики, тем более с усилением ее социальной ориентации, контрольно-финансовые функции государства все более усложняются.

В ходе исследования данной проблемы выясняется, что финансовый контроль воздействует на общественные отношения в процессе создания, распределения и использования государственных денежных фондов.

Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций и иных хозяйствующих субъектов. Их права, обязанности и ответственность строго регламентированы законодательством.

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, а также эффективному использованию финансовых ресурсов во всех сферах и звеньях финансового контроля является важнейшим условием обеспечения законности в финансовой и хозяйственной деятельности, экономического и эффективного использования бюджетных, заемных и собственных средств, укрепления финансовой дисциплины.

Финансовый контроль включает проверку: соблюдения требований экономических законов; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов хозяйствующего субъекта; налоговый контроль и другие направления.

Список литературы

1.Конституция Российской Федерации // Российская газета. - 1993. -№ 237.

2.Законом РФ "О счетной политике Российской Федерации" от 11 января 1995 г.

3.Закон РФ "О страховании" от 27 ноября 1992 г.

4.Положение о Министерстве финансов Российской Федерации (утверждений постановлением Правительства РФ № 329 от 30 июня 2004 г.).

5.Указ Президента РФ "О мерах по обеспечению государственного финансового контроля в Российской Федерации" от 25 июля 1996 г.

6. Федеральный закон от 30 декабря 2008 г. № 307-ФЭ «Об аудиторской деятельности» (с изм. на 11 июля 2011 г., № 200-ФЗ).

7. Бровкина Н.Д. Контроль и ревизия: учеб. пособие. - Москва: ИНФРА-М, 2010. - С. 11 - 32. - 346 с.

8.Бурцев В.В. Организация системы государственного финансового контроля в Российской Федерации: Теория и практика. - М.: Издательско-торговая корпорация «Дашков и К0», 2012. - С. 87-88.

9. Бюджетная система России / Г.Б. Поляк. - Москва: ЮНИТИ-ДАНА, 2007. - С. 663 - 672. - 703 с.

10. Грязнова А.Г., Маркина Е.В. Финансы. Учебник. 2-е изд. – М.: Финансы и статистика, 2012.-342с.

11.Степашин С.В., Столяров Н.С., Шохин С.О., Жуков В.А. Государственный финансовый контроль. - СПб.: Питер, 2004. - С. 271-289.

12.Финансово-кредитный энциклопедический словарь / Под общ. ред. А. Г. Грязновой./ - М.: Финансы и статистика, 2002. -С. 821.

Приложение

Таблица 1.Основные формы финансового контроля

Таблица 2. Структура органов государственного финансового контроля в РФ

|

Субъекты контроля в законодательных органах госвласти и представительных органах местного самоуправления |

Субъекты контроля в исполнительных органах государственной власти и местного самоуправления |

|

I. На федеральном уровне Государственная дума РФ Совет Федерации РФ Счетная палата РФ |

I. На федеральном уровне Главное контрольное управление Президента РФ Минфин РФ Главное управление Федерального казначейства Департамент государственного финансового контроля и аудита МНС РФ ГТК РФ Министерства и ведомства главные распорядители, распорядители бюджетных средств федерального бюджета Пенсионный фонд РФ Фонд социального страхования РФ Фонд обязательного медицинского страхования |

|

1. II. На уровне субъекта РФ Законодательный орган власти Счетная палата субъекта РФ |

II. На уровне субъекта РФ Финансовые органы субъекта РФ Казначейство субъекта РФ Территориальные органы федеральных министерств и ведомств Управление Федерального казначейства (УФК) Управление МНС РФ России (УМНС РФ) Таможенные органы Отраслевые органы управления главные распорядители, распорядители средств бюджета субъекта РФ Территориальный фонд обязательного медицинского страхования |

|

III. На муниципальном уровне Представительный орган муниципального образования Счетная палата муниципального образования |

III. На муниципальном уровне Финансовое управление администрации муниципального образования Органы управления распорядители средств местного бюджета Местные отделения территориальных органов федеральных министерств и ведомств (УФК, УМНС РФ) Местные отделения территориальных органов социальных внебюджетных фондов |

Скачано с www.znanio.ru

10 Грязнова А.Г., Маркина Е.В. Финансы. Учебник. 2-е изд. – М.: Финансы и статистика, 2012.-342с.

12 Финансово-кредитный энциклопедический словарь / Под общ. ред. А. Г. Грязновой./ - М.: Финансы и статистика, 2002. -С. 821.

11 .Степашин С.В., Столяров Н.С., Шохин С.О., Жуков В.А. Государственный финансовый контроль. - СПб.: Питер, 2004. - С. 271-289.

8 Бурцев В.В. Организация системы государственного финансового контроля в Российской Федерации: Теория и практика. - М.: Издательско-торговая корпорация «Дашков и К0», 2012. - С. 87-88.

9 Бюджетная система России / Г.Б. Поляк. - Москва: ЮНИТИ-ДАНА, 2007. - С. 663 - 672. - 703 с.

5 Указ Президента РФ "О мерах по обеспечению государственного финансового контроля в Российской Федерации" от 25 июля 1996 г.

2 Законом РФ "О счетной политике Российской Федерации" от 11 января 1995 г.

4 Положение о Министерстве финансов Российской Федерации (утверждений постановлением Правительства РФ № 329 от 30 июня 2004 г.).

[1] Конституция Российской Федерации // Российская газета. - 1993. -№ 237.

6 Федеральный закон от 30 декабря 2008 г. № 307-ФЭ «Об аудиторской деятельности» (с изм. на 11 июля 2011 г., № 200-ФЗ).

3 Закон РФ "О страховании" от 27 ноября 1992 г.

7 Бровкина Н.Д. Контроль и ревизия: учеб. пособие. - Москва: ИНФРА-М, 2010. - С. 11 - 32. - 346 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.