Лекционный материал на тему "Основные фонды предприятия" предназначен для преподавателей в помощь при проведении лекционных занятий. Он содержит вопросы: Состав, классификация и структура основных фондов, Методы оценки основных фондов

Амортизация основных фондов. Расчеты амортизаций разными способами представлены наглядными примерами. Основные понятия данной темы: основные фонды (средства), первоначальная, восстановительная, ликвидационная, остаточная стоимость, износ (физический и моральный), амортизация.

Учебная дисциплина: ОП.06 «Экономика организации»

Тема: Основные фонды предприятия.

Урок № 17,18

Тип урока: комбинированный

Цель урока: Сформировать теоретические знания учащихся по теме «Основные средства предприятия».

Раскрыть роль и сущность основных средств производства и их роль в производственном процессе.

Задачи урока: обучающие: сформировать специальные знания, умения и навыки по заданной теме,

повысить интерес студентов к изучаемому материалу, раскрыть сущность основных понятий;

воспитательные: воспитание трудолюбия, интереса к предмету, внимательности, умения слушать,

анализировать; развивающие: развитие познавательных способностей студентов,

активизация

интеллектуальных способностей, расширение их кругозора, оперативного мышления, умения работать в

должном темпе, инициативы, уверенности в своих силах, развитие коммуникативных навыков и способностей

принимать правильное решение.

Оборудование к уроку: мультимедийное оборудование, презентация «Основные фонды»

План урока:

1. организационный момент;

2. проверка домашнего задания

3. объяснение нового материала;

4.

закрепление нового материала;

5. подведение итогов урока,

6. домашнее задание.

Карточки для самостоятельной работы (проверка домашнего задания)

маркетинг, стратегия маркетинга, тактика маркетинга, маркетинговое исследование

Вопросы для рассмотрения темы:

1. Состав, классификация и структура основных фондов

2. Методы оценки основных фондов

3. Амортизация основных фондов

1.

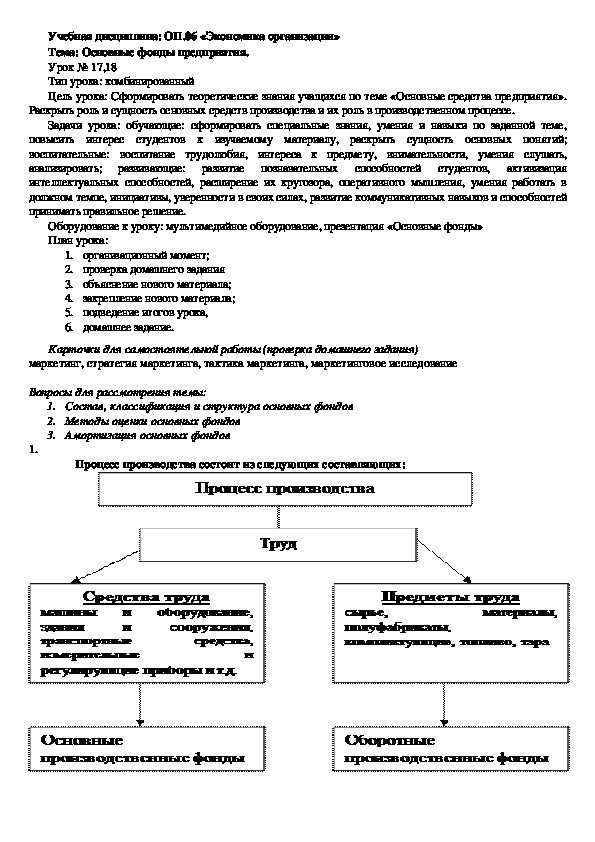

Процесс производства состоит из следующих составляющих:Основные фонды (внеоборотные фонды, основной капитал) часть имущества

предприятия, используемая в качестве средств труда при производстве продукции. Основными

фондами являются созданные трудом материальные ценности, функционирующие длительное время

(более 12 месяцев).

К основным фондам относятся: здания, сооружения, рабочие и силовые машины и

оборудование, вычислительная техника, транспортные средства, инструмент, производственный и

хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние

насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. Инструменты,

производственный и хозяйственный инвентарь и различные принадлежности в том случае, если их

стоимость превышает 100 МРОТ на момент их приобретения.

Основные фонды участвуют в ряде производственных циклов, перенося свою стоимость на

производимую продукцию по мере износа, сохраняя свою натуральновещественную форму в течение

всего срока полезного использования основных средств.

Под сроком полезного действия понимают период времени, в течении которого объект основных

средств призван приносить доход предприятию и служить основным целям его деятельности.

В зависимости от назначения основные фонды подразделяются на производственные и

непроизводственные.

Производственные основные фонды подразделяются на активную и пассивную части.

Активная часть (производственные фонды) средства труда непосредственно участвующие в

производственном процессе и в создании продукта труда: машины и оборудование, измерительные и

регулирующие приборы, вычислительная и орг. техника, транспортные средства, инструмент,

производственный и хозяйственный инвентарь.

Пассивная часть (непроизводственные фонды) средства труда, способствующие созданию

продукта: здания, сооружения.

Пассивная часть преобладает в швейном производстве, пищевой, мясной и молочной

промышленности, промышленности строительных материалов.

Специфические особенности строительства заключаются в том, что готовая продукция создается

на определенном земельном участке и после завершения работ остается неподвижной, а средства

производства и рабочая сила перемещаются на другой объект строительства.

2

Основные средства отражены в финансовой отчетности в зависимости от цели по первоначальной,

восстановительной, остаточной и ликвидационной стоимости.

Первоначальная стоимость основных средств, приобретенных или построенных за плату, а также

созданных на предприятии, признается сумма фактических затрат предприятия на приобретение,

сооружение или изготовление, за исключением НДС. Первоначальная стоимость ОС не подлежит

изменению, кроме случаев достройки, дооборудования, реконструкции, модернизации, частичной

ликвидации и переоценки.

Восстановительная стоимость ОС – это стоимость аналогичных ОС в действующих условиях

воспроизводства. Восстановительная стоимость важно для определения величины затрат, которые

потребуются на замену.

Ликвидационная стоимость – это возможная стоимость реализации объекта ОС или их остатков

по истечении срока эксплуатации.

К бухгалтерскому учету основные средства принимаются по первоначальной стоимости.

Остаточная стоимость

представляет собой разницу между первоначальной или

восстановительной стоимостью и суммой износа, т.е. это часть стоимости основных средств,

которая еще не перенесена на производимую продукцию.

Причинами выбытия могут быть:

полный износ или невозможность продолжения эксплуатации

продажа;

передача в аренду;

передача в качестве учредительского взноса в уст. капитал др. организации;

безвозмездная передача по договору мены или дарения;

ликвидация при авариях, стихийных бедствиях.В процессе управления внеоборотными фондами большое значение имеют след.показатели:

1. Фондоотдача = В / ОС ср., где В выручка от реализации, ОС ср = ср. стоимость осн. фондов в

анализируемом периоде

анализируемом периоде

2. Фондоемкость = ОС ср / В

3. Рентабельность = П / ОС ср, где П прибыль, ОС ср = ср. стоимость осн. фондов в

4. Фондовооруженность = ОС ср / Ч ср, где ОС ср = ср. стоимость осн. фондов в анализируемом

периоде, Ч ср средняя численность работников.

3

Основные фонды предприятия – это материальный капитал, заключенный в зданиях,

оборудовании, различных сооружениях. Этот тип ресурсов не расходуется за один цикл производства, а

служит в течение длительного времени и, как следствие, подвергается износу.

Оборотные фонды – капитал, материализованный в сырье, денежных средствах, рабочей силе.

Это те ресурсы, которые способствуют осуществлению процесса создания товаров и услуг путем ввода

их в оборот.

Износ – процесс потери основными производственными фондами своей полезности и

первоначальной стоимости.

Различают физический и моральный износ основных фондов.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в

результате эксплуатации, атмосферных воздействий, условий хранения.

Моральный износ основных фондов снижение стоимости действующих основных фондов в

результате появления новых их видов, более дешевых и более производительных.

Амортизация – это процесс постоянного перенесения стоимости основных производственных

фондов на производимую продукцию в целях накопления средств на покупку новых фондов и

восстановление имеющихся.

Амортизируемое имущество это имущество со сроком полезного использования более 12

месяцев и первоначальной стоимостью более 20 тыс. р. данное имущество включает не только объекты

основных средств, но и объекты нематериальных активов.

Начисление амортизации производится с учетом следующих факторов: амортизируемой

стоимости основных фондов, срока их полезного использования и способа начисления амортизации.

Сроком полезного использования является период, в течение которого использование основных

средств приносит доход организации.

Срок полезного использования определяется при принятии объекта к бухгалтерскому учету.

Амортизируемое имущество (в том числе и основные фонды) объединяются в амортизационные

группы с первой по десятую, в зависимости от срока полезного использования.

Амортизация не начисляется на основные фонды, потребительские свойства которых с течением

времени не изменяются (например, земельные участки и объекты природопользования), а также на

фонды, стоимостью до 20 тыс. р.

Для целей бухгалтерского учета начисление амортизации объектов основных средств

производится одним из следующих способов:

1) Линейный способ;

2) Способ уменьшаемого остатка;

3) Способ списания стоимости по сумме чисел лет срока полезного использования;

4) Способ списания стоимости пропорционально объему продукции.

Применение одного из способов начисления амортизации по группе однородных объектов

основных средств производится в течение всего срока полезного использования объектов.

Для погашения стоимости объектов основных средств определяется годовая сумма

амортизационных отчислений.

Начисление амортизации в течение отчетного года производится ежемесячно независимо от

применяемого способа в размере 1/12 части исчисленной годовой суммы.

При линейном методе сумма амортизационных отчислений по всем месяцам эксплуатации

объекта одинакова.Расчет месячной суммы амортизации основных фондов линейным методом производится по

формуле

где А – сумма амортизационных отчислений, р.;

Фп – первоначальная стоимость объекта, р.;

На – норма амортизации, %.

Предприятия самостоятельно рассчитывают нормы амортизации исходя из срока полезного

использования основных фондов.

Норма амортизации по каждому объекту определяется по формуле

где Тп – срок полезного использования объекта, выраженный в месяцах.

Фактически норма амортизации отражает годовую величину износа основных средств,

,

выраженную в процентах.

Пример. Рассчитать линейным способом месячную сумму амортизации токарного станка,

первоначальная стоимость которого 120 тыс. р. Для токарного станка, отнесенного к третьей

амортизационной группе, установленный предприятием срок полезного использования составляет 4 года.

Решение: При сроке полезного использования 4 года:

тыс.р.

При способе уменьшаемого остатка и способе суммы чисел годовые суммы

амортизационных отчислений постепенно уменьшаются в течение срока полезного использования

основных фондов.

Сумма амортизационных отчислений,

начисляемых способом уменьшения остатков,

рассчитывается по формуле

где At – месячная сумма амортизации в tм месяце, р.;

Фоt – остаточная стоимость основных фондов на начало tго месяца, р.

Месячная норма амортизации при способе уменьшения остатков определяется по формуле

,

где Тп срок полезного использования объекта, выраженный в месяцах.

До недавнего времени при способе уменьшения остатков рассчитывались годовые суммы

амортизационных отчислений, а сумма амортизации за месяц определялась путем деления годовой

суммы на двенадцать.

Пример. Рассчитать способом уменьшения остатков суммы амортизационных отчислений

токарного станка в 1, 2, 3 и 4 годы его эксплуатации. Первоначальная стоимость станка 120 тыс. р. Срок

полезного использования – 4 года.

Решение: Годовая норма амортизации:

тыс.р.

тыс.р.

тыс.р.

тыс.р.

(В последний год срока полезного использования списываем всю остаточную стоимость объекта)

При способе списания пропорционально сумме чисел лет полезного использования годовая

сумма амортизационных отчислений начисляется исходя из первоначальной стоимости объекта

основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока

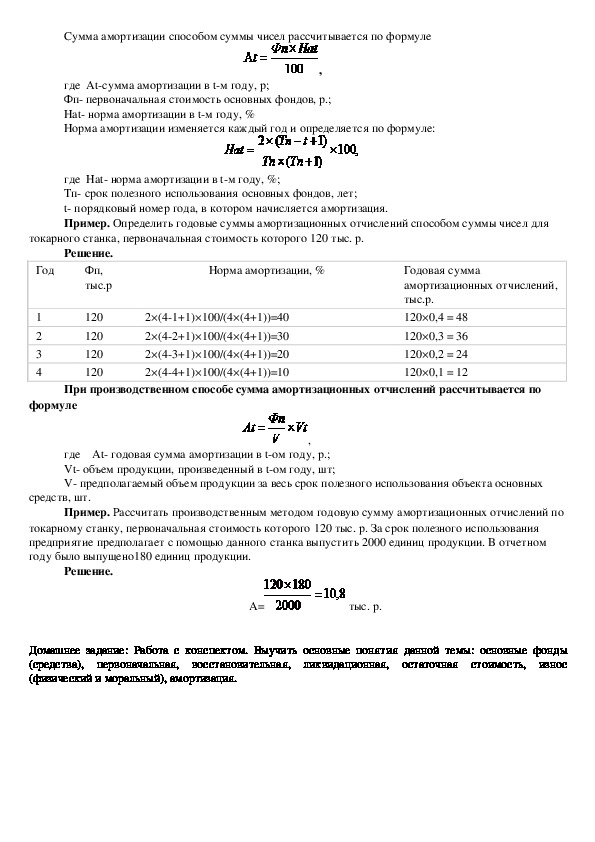

службы объекта, а в знаменателе сумма чисел лет срока службы объекта.Сумма амортизации способом суммы чисел рассчитывается по формуле

где Atсумма амортизации в tм году, р;

Фп первоначальная стоимость основных фондов, р.;

Наt норма амортизации в tм году, %

Норма амортизации изменяется каждый год и определяется по формуле:

,

где Наt норма амортизации в tм году, %;

Tп срок полезного использования основных фондов, лет;

t порядковый номер года, в котором начисляется амортизация.

Пример. Определить годовые суммы амортизационных отчислений способом суммы чисел для

токарного станка, первоначальная стоимость которого 120 тыс. р.

Год

Решение.

Фп,

тыс.р

Норма амортизации, %

1

2

3

4

120

120

120

120

2×(41+1)×100/(4×(4+1))=40

2×(42+1)×100/(4×(4+1))=30

2×(43+1)×100/(4×(4+1))=20

2×(44+1)×100/(4×(4+1))=10

Годовая сумма

амортизационных отчислений,

тыс.р.

120×0,4 = 48

120×0,3 = 36

120×0,2 = 24

120×0,1 = 12

При производственном способе сумма амортизационных отчислений рассчитывается по

формуле

,

где At годовая сумма амортизации в tом году, р.;

Vt объем продукции, произведенный в tом году, шт;

V предполагаемый объем продукции за весь срок полезного использования объекта основных

средств, шт.

Пример. Рассчитать производственным методом годовую сумму амортизационных отчислений по

токарному станку, первоначальная стоимость которого 120 тыс. р. За срок полезного использования

предприятие предполагает с помощью данного станка выпустить 2000 единиц продукции. В отчетном

году было выпущено180 единиц продукции.

Решение.

A=

тыс. р.

Домашнее задание: Работа с конспектом. Выучить основные понятия данной темы: основные фонды

(средства), первоначальная, восстановительная, ликвидационная, остаточная стоимость, износ

(физический и моральный), амортизация.