Презентация к уроку по экономике на тему "Банковская система" для учащихся 11 класса

Липсиц И.В. Экономика. Базовый курс: Учебник для 10,11 классов

Тема: «Банковская система».

Класс: 11 кл.(1617 лет)

Учитель Мыльникова Н.Н., первая квалификационная категория.

Учебник:

общеобразоват. учрежд./И.В.Липсиц.15е изд. М.:ВИТАПРЕСС 2012.

Методические материалы: Презентация «Банковская система».

Учебно практическое оборудование: компьютер, проектор, экран, доска, таблица

«Коммерческие банки», листы самооценки и листы оценки товарища.

Цель урока: познакомиться с основными принципами функционирования банковской

системы.

Задачи

Образовательная. Рассмотреть этапы формирования банковской системы характерные

черты, проблемы и перспективы развития банковской системы ее влияние на

экономическое положение страны.

Развивающая. Продолжить совершенствование исследовательских умений и навыков

учащихся (анализ экономических явлений, прогнозирование, обобщение, решение

проблемных ситуаций).

Воспитательная. Вызвать интерес учеников через рассказ учителя к изучению

банковской системы России, воспитание финансово экономической грамотности,

ответственности за собственные решения.

Межпредметные связи:

1. История – возникновение банков и банковской системы.

2. Математика – формулы и решение задач и проблем

3. Информатика – умение пользоваться ИКТ.

Тип урока: Урок изучения новых знаний.

План урока:

1) Причины появления и виды банков.

2) Принципы кредитования.

3) Банки и структура денежной массы.

4) Как банки создают деньги.

5) Роль Центрального банка в регулировании кредитноденежной системы страны.

Ход урока

1.Организационный этап.

Учитель приветствует класс, проверяет готовность класса к уроку, отмечает

отсутствующих.

2. Этап подготовки учащихся к активному и сознательному усвоению нового

материала.

Учитель предлагает учащимся заслушать притчу (слайд1): Многие годы у

жителей одной общины не было проблем при обмене товара. Они меняли один товар на

другой, и ничего другого в голову им не приходило. Так продолжалось до тех пор, пока не

наступил ярмарочный день. Возник вопрос: сколько стоит один нож – одну или две

корзины кукурузы? Что дороже – корова или лошадь?И вот нашелся один мужик – Фабиан – ремесленник, работавший с золотом и

серебром. Он объявил: «У меня есть решение проблемы обмена: Золото, которое я

использую в украшениях, отличный металл, он не тускнеет, не ржавеет, и долговечен… Я

отолью из части моего золота монеты. Каждый член общины получит равное количество

монет».

«Но я заслуживаю большую долю монет, сказал изготовитель свечек, ведь все

пользуются моими свечками».

«Нет, возразил фермер, без пищи никому не прожить, мы, фермеры, должны

получить большую часть своих монет». Так они продолжали спорить очень долго, пока

Фабиан не предложил свою версию решения: «Поскольку вы сами не можете придти к

соглашению, я предлагаю, чтобы каждый получил от меня столько, сколько попросит. Но

сколько каждый из вас получит монет сейчас, столько он должен будет вернуть мне в

конце года».

«А что вы получите за это?» спросили у Фабиана.

«Поскольку я предлагаю вам услуги, то я имею право на плату за мою работу.

Скажем, за каждые 100 монет, которые каждый из вас возьмет у меня, он мне вернет 105

монет за каждый год, в течение которого будет сохранять эту задолженность. Эти 5 монет

будут платой мне, и эту плату я назову «процент».

Никто не мог предложить ничего другого, и кроме того, 5% казались совсем

небольшой платой.

В конце года Фабиан обошёл с визитом всех тех, кто был должен монеты. У когото

монет оказалось больше, у когото меньше, чем он одалживал у Фабиана. Но так оказалось

потому, что в самом начале было изготовлено строго определенное количество монет. Те, у

кого было больше монет, чем они одалживали у Фабиана, они смогла вернуть ему долг и 5

монет сверх за каждые 100 монет долга. Но были вынуждены сразу же снова просить

деньги в долг, чтобы продолжить свою жизнедеятельность в новой системе – системе денег.

Остальные открыли для себя, что у них есть долг, который они не в состоянии возвратить.

Перед тем, как снова одолжить им монеты, Фабиан взял в залог чтолибо из

имущества этих должников, и они начали новый годовой цикл, с намерениями раздобыть

эти 5добавочных монет.

И никто не понял, что в целом весь народ никогда не сможет выйти из

задолженности, пока не возвратит все монеты, выданные Фабианом. Но даже в этом случае

останется задолженность на эти 5 добавочных монет из каждых 100, которые никогда не

были пущены в оборот (которых просто нет).

Никто, кроме самого Фабиана, не замечал, что заплатить процент было просто

невозможно, добавочные деньги не существовали в обороте, и следовательно, у кого

нибудь всегда их не хватало.Учитель задает вопросы классу: В чем смысл этой притчи?

Какие вопросы вы хотели бы задать Фабиану при личной встрече?

Какую должность мог бы занимать Фабиан в современном мире?

Учитель объявляет тему урока, просит зафиксировать её в тетрадях. Тема нашего

урока сегодня «Банковская система». Учащиеся записывают тему урока в тетради.

(Слайд 2)

3. Этап целеполагания.

Задание для учащихся: начертите таблицу из двух столбиков.

до

после

В течение одной минуты запишите в столбик «до» ассоциации, возникающие у вас со

словами Банк, Банковская система.

Учитель задает вопросы классу: Что вам известно о банках и банковской системе

России? Что бы вы хотели узнать?

В современном обществе, в условиях рыночной экономики все острее встает вопрос

приобретения какихлибо необходимых товаров. Чаще всего сразу заплатить полную

сумму за нужную нам вещь – невозможно, поэтому приходится брать деньги в кредит или

долг. Зная и понимая данную тему можно разобраться, где и как получить кредит, куда

обратиться за помощью, откуда у банков берутся деньги для наших кредитов и чем это

выгодно самому банку.

Сегодня на уроке мы рассмотрим вопросы, связанные с историей появления банков,

развитием банковской системы в стране, услуги оказываемые банками, попытаемся

ответить на вопросы, связанные с кредитованием. Итогом нашего занятия должен стать

ответ на вопрос: «Банковская система России способствует формированию экономики или

формируется экономикой?» Просит учащихся записать проблемный вопрос в тетради.

Проблемный вопрос записан на доске в течение всего урока.

И первым делом мы познакомимся с банками и той системой, которую они образуют

в любой стране с развитыми экономическими механизмами.

4. Этап усвоения новых знаний.

Учитель задает вопрос классу: Что такое банк? Обобщает ответы учащихся, даёт

определение, которое учащиеся записывают в тетрадь. (Слайд 3)

Банк – это кредитно – финансовая организация, занимающаяся операциями с

денежными средствами, ценными бумагами и драгоценными металлами, а также

оказывающая разного рода финансовые услуги своим клиентам.Банковская система – совокупность разных взаимосвязанных банков и других

кредитных учреждений.

Как появились банки? Учитель предоставляет слово ученику, подготовившему

сообщение об истории возникновения банков. Просит учащихся во время выступления

товарища выписать этапы возникновения банков.

Развиваясь, банки всё более расширяли ассортимент своих услуг. Сегодня круг

банковских услуг чрезвычайно разнообразен. Что об этом знают жители нашего города?

Несколько уроков назад группа ребят получили задание: разработать анкету (Приложение

№1), провести опрос населения и выяснить, как часто люди обращаются к банкам, с какой

целью. Ребята распределились на 3 группы. Возраст респондентов каждой группы был

ограничен. Первая группа – подростки 1418 лет. Вторая группа – взрослое

трудоспособное население 2060 лет. Третья группа – пенсионеры. Результаты своей

работы учащиеся представляют графически.

Все банковские услуги можно отнести к одной из четырёх главных категорий

(слайд 4):

сбор сбережений граждан для организации выгодного вложения этих сбережений в

коммерческую деятельность;

предоставление сбережений граждан во временное платное пользование коммерческим

организациям;

помощь коммерческим организациям и гражданам в организации платежей за товары и

услуги;

создание новых форм денег для ускорения и облегчения платежей за товары и услуги.

Сбор сбережений граждан для организации выгодного вложения этих

сбережений в коммерческую деятельность. Банки выступают в роли коллективной

«копилки» для граждан страны. Они собирают под свои гарантии те сбережения, которые

иначе хранились бы у граждан просто дома или давались бы в долг под расписки (как это

было в старину).

Но банки не просто «копилки» они умеют заставить деньги расти и приносить

доход владельцам сбережений.

Предоставление сбережений граждан во временное платное пользование

коммерческим организациям. Получение дохода для владельцев сбережений

обеспечивается банками на основе очень простого (на первый взгляд) экономического

механизма. Суть его состоит в том, что банки одалживают собранные сбережения граждан

государству и коммерческим фирмам, если тем не хватает денег для своей деятельности.

Такое одалживание называется кредитованием (от латинского «кредитум», что означает

ссуда, долг).

Естественно, что одалживание осуществляется ради той платы, которая берётся с

заёмщиков за пользование кредитом. Большая часть этой платы уходит на выплаты

вознаграждения – процентного дохода – владельцам сбережений. А часть – её называют

маржой (от английского слова «margin» граница) – остаётся самим банкам и образует их

доход.

Учитель задаёт вопрос классу: Что будет составлять цену банковского кредита?

Учащиеся отвечают на вопрос и записывают ответ в тетрадь (прибыль банка + затраты

банкира на ведение дел + процентный доход для владельца сбережений).

Что будет составлять маржу? (прибыль банкира + затраты банкира на ведение дел)

Маржа – это разница между договорной суммой товара и фактической суммой, которая

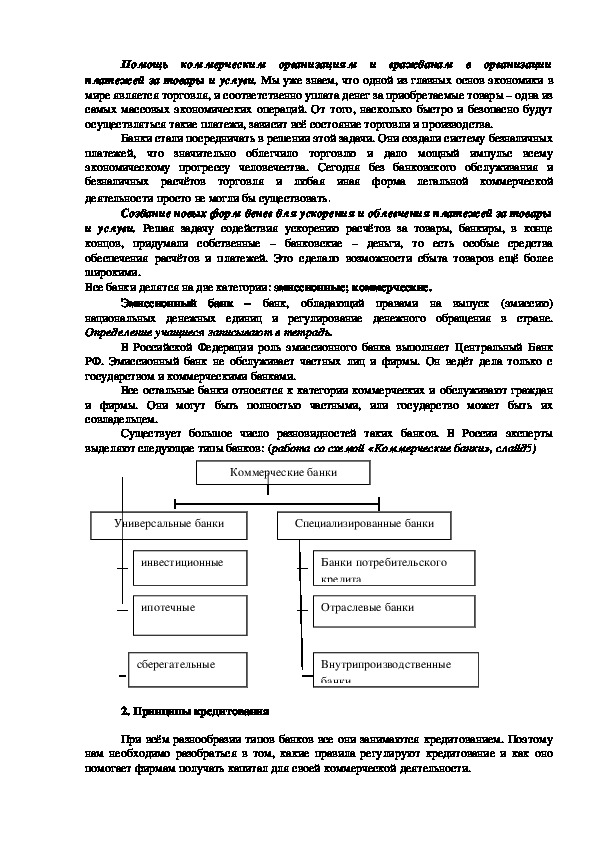

выдается на руки заемщику. Определение учащиеся записывают в тетрадь.Помощь коммерческим организациям и гражданам в организации

платежей за товары и услуги. Мы уже знаем, что одной из главных основ экономики в

мире является торговля, и соответственно уплата денег за приобретаемые товары – одна из

самых массовых экономических операций. От того, насколько быстро и безопасно будут

осуществляться такие платежи, зависит всё состояние торговли и производства.

Банки стали посредничать в решении этой задачи. Они создали систему безналичных

платежей, что значительно облегчило торговлю и дало мощный импульс всему

экономическому прогрессу человечества. Сегодня без банковского обслуживания и

безналичных расчётов торговля и любая иная форма легальной коммерческой

деятельности просто не могли бы существовать.

Создание новых форм денег для ускорения и облегчения платежей за товары

и услуги. Решая задачу содействия ускорению расчётов за товары, банкиры, в конце

концов, придумали собственные – банковские – деньги, то есть особые средства

обеспечения расчётов и платежей. Это сделало возможности сбыта товаров ещё более

широкими.

Все банки делятся на две категории: эмиссионные; коммерческие.

Эмиссионный банк – банк, обладающий правами на выпуск (эмиссию)

национальных денежных единиц и регулирование денежного обращения в стране.

Определение учащиеся записывают в тетрадь.

В Российской Федерации роль эмиссионного банка выполняет Центральный Банк

РФ. Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведёт дела только с

государством и коммерческими банками.

Все остальные банки относятся к категории коммерческих и обслуживают граждан

и фирмы. Они могут быть полностью частными, или государство может быть их

совладельцем.

Существует большое число разновидностей таких банков. В России эксперты

выделяют следующие типы банков: (работа со схемой «Коммерческие банки», слайд5)

Коммерческие банки

Универсальные банки

Специализированные банки

инвестиционные

Банки потребительского

кредита

ипотечные

Отраслевые банки

сберегательные

Внутрипроизводственные

банки

2. Принципы кредитования

При всём разнообразии типов банков все они занимаются кредитованием. Поэтому

нам необходимо разобраться в том, какие правила регулируют кредитование и как оно

помогает фирмам получать капитал для своей коммерческой деятельности.Кредитование – это предоставление денежных средств во временное пользование и

за плату. Но за этим простейшим определением скрывается много проблем, делающих

работу банкира одной из сложнейших профессий в мире экономики. Кредитование

регулируется массой правил и норм, но мы познакомимся здесь лишь с важнейшими

принципами кредитования и наиболее распространёнными его формами.

Работая в группах, используя обучающую структуру «Финк – Райт – Раунд

Робин» (Во время выполнения данной структуры участники обдумывают ответ на

вопрос, записывают его и по очереди обсуждают свои ответы в команде),

сформулировать принципы кредитования( на выполнение задания отводится 2

минуты). Далее учитель заслушивает ответы учащихся и записывает основные

принципы кредитования на доске, ученики фиксируют их в тетрадях:

Срочность, платность, возвратность, гарантированность.

Основным источником средств для кредитования являются депозиты вкладчиков.

Различают:

депозиты до востребования (текущие счета) – это вклады, с которых вкладчик может

изъять деньги в любой момент, и

срочные депозиты – это вклады, с которых владелец обязуется не брать деньги до

истечения определённого срока.

Депозиты – все виды денежных средств, переданные их владельцами на временное

хранение в банк с предоставлением ему права использовать эти деньги для кредитования.

Определение учащиеся записывают в тетрадь.

Срочность. Соответственно банк может вкладывать полученные им в распоряжение

деньги тоже только на некоторый срок – не больший, чем ему разрешил пользоваться этими

деньгами вкладчик. Поэтому кредиты всегда выдаются на строго определённый срок. Если

должник не возвращает деньги к установленной в кредитном договоре дате, то банк, либо

взыскивает с него деньги через суд, либо начинает брать штраф за просрочку погашения

кредита.

Кредитный договор – соглашение между банком и тем, кто одалживает у него

деньги (заёмщиком), определяющее обязанности и права каждой из сторон, и прежде всего:

срок предоставления кредита, плату за пользование им и гарантии возврата денег банку.

Определение учащиеся записывают в тетрадь.

Платность. Банки представляют деньги во временное пользование только за

плату, называемую «процент за кредит». Устанавливается эта плата обычно в процентах к

сумме кредита и в расчёте на 1 год использования заёмных средств.

Основная масса банков производит расчет процентов по формуле простых

процентов (слайд 6):

Сумма %= S(ост) x % xP(дн)/365(366) x100,

Где:

S(ост) – остаток долга по кредиту;

% процентная ставка, указанная в договоре;

P(дн)фактическое количество дней в рассчитываемом периоде;

365(366) фактическое количество дней в году(365 или 366)

Формулу учащиеся фиксируют в тетради.

Наиболее распространенным в практике кредитования малого бизнеса и физических лиц

является аннуитетный платёж. Это такой платёж, сумма которого одинакова на

протяжении всего времени действия кредитного договора. Структурно он состоит из 2х

частей: кредитной и процентной. В течение срока кредита их взаимное соотношение

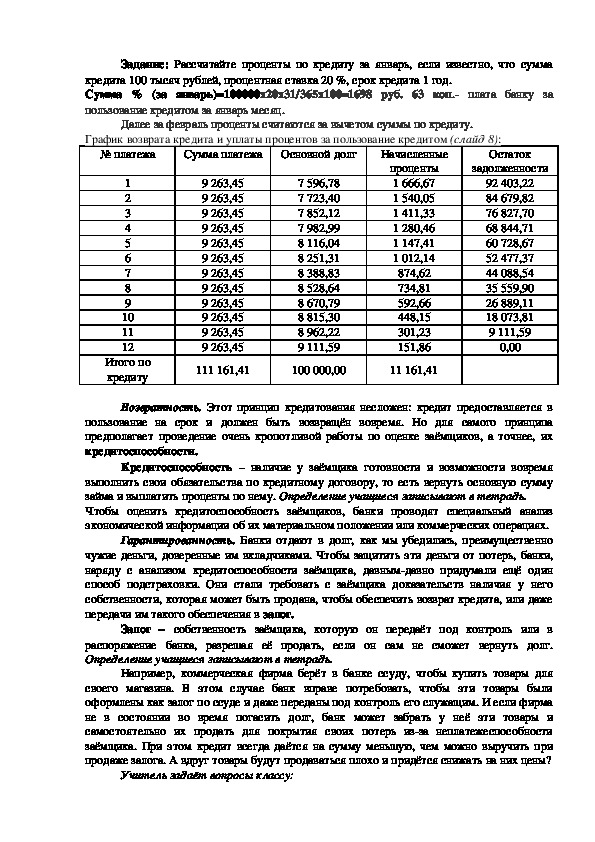

меняется. В начале в платеже преобладают проценты, в конце основная доля – кредит.Задание: Рассчитайте проценты по кредиту за январь, если известно, что сумма

кредита 100 тысяч рублей, процентная ставка 20 %, срок кредита 1 год.

Сумма % (за январь)=100000x20x31/365x100=1698 руб. 63 коп. плата банку за

пользование кредитом за январь месяц.

Далее за февраль проценты считаются за вычетом суммы по кредиту.

График возврата кредита и уплаты процентов за пользование кредитом (слайд 8):

№ платежа

Сумма платежа

Основной долг

1

2

3

4

5

6

7

8

9

10

11

12

9 263,45

9 263,45

9 263,45

9 263,45

9 263,45

9 263,45

9 263,45

9 263,45

9 263,45

9 263,45

9 263,45

9 263,45

7 596,78

7 723,40

7 852,12

7 982,99

8 116,04

8 251,31

8 388,83

8 528,64

8 670,79

8 815,30

8 962,22

9 111,59

Начисленные

проценты

1 666,67

1 540,05

1 411,33

1 280,46

1 147,41

1 012,14

874,62

734,81

592,66

448,15

301,23

151,86

Остаток

задолженности

92 403,22

84 679,82

76 827,70

68 844,71

60 728,67

52 477,37

44 088,54

35 559,90

26 889,11

18 073,81

9 111,59

0,00

Итого по

кредиту

111 161,41

100 000,00

11 161,41

Возвратность. Этот принцип кредитования несложен: кредит предоставляется в

пользование на срок и должен быть возвращён вовремя. Но для самого принципа

предполагает проведение очень кропотливой работы по оценке заёмщиков, а точнее, их

кредитоспособности.

Кредитоспособность – наличие у заёмщика готовности и возможности вовремя

выполнить свои обязательства по кредитному договору, то есть вернуть основную сумму

займа и выплатить проценты по нему. Определение учащиеся записывают в тетрадь.

Чтобы оценить кредитоспособность заёмщиков, банки проводят специальный анализ

экономической информации об их материальном положении или коммерческих операциях.

Гарантированность. Банки отдают в долг, как мы убедились, преимущественно

чужие деньги, доверенные им вкладчиками. Чтобы защитить эти деньги от потерь, банки,

наряду с анализом кредитоспособности заёмщика, давнымдавно придумали ещё один

способ подстраховки. Они стали требовать с заёмщика доказательств наличия у него

собственности, которая может быть продана, чтобы обеспечить возврат кредита, или даже

передачи им такого обеспечения в залог.

Залог – собственность заёмщика, которую он передаёт под контроль или в

распоряжение банка, разрешая её продать, если он сам не сможет вернуть долг.

Определение учащиеся записывают в тетрадь.

Например, коммерческая фирма берёт в банке ссуду, чтобы купить товары для

своего магазина. В этом случае банк вправе потребовать, чтобы эти товары были

оформлены как залог по ссуде и даже переданы под контроль его служащим. И если фирма

не в состоянии во время погасить долг, банк может забрать у неё эти товары и

самостоятельно их продать для покрытия своих потерь изза неплатежеспособности

заёмщика. При этом кредит всегда даётся на сумму меньшую, чем можно выручить при

продаже залога. А вдруг товары будут продаваться плохо и придётся снижать на них цены?

Учитель задаёт вопросы классу:1. Каковы основные принципы банковского кредитования?

2. Почему банку, в котором вкладчики держат деньги только на депозитах до

востребования, не стоит заниматься выдачей долгосрочных кредитов?

3. Почему банки требуют от фирмзаёмщиков «прозрачности», то есть доступности всей

финансовоэкономической информации, кроме той, что составляет коммерческую тайну?

4. Что бы вы посоветовали человеку, который взял кредит, но через некоторое время

понял, что выплатить его в полном объеме он не может? Обсудите в команде, используя

обучающую структуру «Таймд Раунд Робин» (каждый ученик проговаривает ответ в

команде по кругу в течение определенного количества времени.), затем учитель просит

представителей групп высказать наиболее интересные предложения, прозвучавшие в

группе.

3. Банки и структура денежной массы

Ещё в древности все виды наличных денег были признаны крайне неудобными при

поездках на длительные расстояния. Когда на дорогах бесчинствуют грабители, замена

мешков с золотыми монетами банкнотами ничуть не улучшает ситуацию.

Многие состоятельные люди издавна мечтали иметь деньги, которыми не мог бы

воспользоваться никто, кроме их законного владельца.

Такие «персональные деньги» действительно были изобретены, и сделали это как

раз банкиры. Для начала они придумали вексель.

Вексель – это безусловное обязательство одного лица другому уплатить

фиксированную сумму денег в определённый момент времени. Определение учащиеся

записывают в тетрадь.

Безусловность векселя принципиально отличает его от обычной расписки. В ней, как

правило, указывается, в силу каких причин или при каких условиях будет произведён

платёж. В векселе же обстоятельства, по которым векселедатель обязуется уплатить

указанную в нём сумму держателю векселя, не указываются. Более того, в отличие от

долговой расписки, закон разрешает держателю векселя использовать его (не дожидаясь

наступления срока оплаты) как средство платежа третьему лицу, то есть именно как

деньги.

Затем в оборот вошёл чек. Чек – денежный документ, содержащий письменное

поручение чекодателя другому лицу (плательщику) выплатить некоторую сумму тому, на

кого выписан чек за счёт денег, ранее переданных чекодателем в распоряжение

плательщика. Определение учащиеся записывают в тетрадь.

Так в большинстве стран мира сформировалась система безналичных денежных

расчётов – важнейший элемент современной банковской деятельности.

Учитель задает вопрос классу:

Каковы достоинства и недостатки векселя и чека по сравнению с наличными деньгами?

4. Как банки создают деньги

При нормальной экономической ситуации в стране в банках образовываются

избыточные резервы денег. Эти избыточные резервы банки превращают в новые депозиты,

осуществляя кредитную эмиссию. Её проведение каждым банком в отдельности очень

опасно. Поэтому в развитых странах мира созданы общенациональные резервные системы,

в рамках которых все банки поддерживают друг друга через резервный фонд, создаваемый

в центральном банке страны. Нормы резервных отчислений в этот фонд устанавливаются

центральным банком в силу прав, предоставленных ему законом. Величина этих

требований определяет уровень депозитного мультипликатора, то есть пропорцию, в

которой все банки страны могут нарастить денежную массу по сравнению с суммой

образовавшихся у них избыточных резервов.Резервная система эта система основана на централизации части денежных

средств всех коммерческих банков в специальных фондах (резервных). Распоряжается ими

главный (центральный) банк страны. Он определяет и величину норм обязательных

резервных требований (отчислений).

Резервные требования – устанавливаемая центральным банком страны

обязательная пропорция резервирования части внесённых в банк депозитов.

Резервные фонды в любой момент могут быть использованы любым банком страны для

ликвидации неожиданно большой нужды в деньгах для выплат клиентам.

Денежные средства для ликвидации экстремальной ситуации одалживает центральный банк

страны. Он поэтому становится как бы банком банков.

Депозитный мультипликатор – показатель масштаба предельно допустимого

увеличения величины банковских депозитов при росте избыточных резервов на 1 рубль.

Исчисляется по формуле:

Депозитный мультипликатор = 1 руб. избыточных резервов / Норма резервных

требований

Определения и формулу учащиеся записывают в тетрадь.

В нашей стране банковская система стала резервной с 1990 г. после принятия

законов «О Центральном банке» и «О банках и банковской деятельности».

У резервной системы есть несколько чрезвычайно полезных свойств.

Вопервых, она помогает организовывать расчёты между банками. Теперь не нужно

перевозить деньги физически из банка в банк в виде мешков с банкнотами и разменной

монетой. «Переброска» денег производится лишь путём изменения записей о величинах

резервных фондов того или иного банка, хранящихся в центральном банке страны.

Вовторых, она повышает надёжность банковской системы страны в целом. Коммерческий

банк, попавший в трудную ситуацию изза нестандартно высокого объёма денег, который

его клиенты хотели бы снять со своих счетов, может одолжить деньги у центрального

банка.

Втретьих, резервная система даёт возможность через изменение размера денежной массы

управлять всей экономической жизнью страны.

5. Роль Центрального банка в регулировании кредитноденежной системы

страны

В большинстве стран мира главный банк сейчас исполняет 4 основные функции

(слайд 8):

по поручению государства осуществляет выпуск наличных денег;

действует как «банк банков»;

играет роль «банкира правительства»;

регулирует денежнокредитные операции и наблюдает за тем, как действующие в стране

коммерческие банки соблюдают законы и правила деятельности. Функции учащиеся

записывают в тетрадь.

Председателем Центрального банка России в настоящее время является Эльвира

Набиуллина. (слайд 9)

Хотя центральные (государственные) банки в любой стране не обслуживают ни

граждан, ни фирмы, они ведут собственную коммерческую деятельность и даже

зарабатывают прибыль.

Эмиссия наличных денег.В любой развитой стране мира сегодня денежная масса состоит из множества

различных видов денег. При этом безналичные деньги выпускаются в обращение

(эмитируются) коммерческими банками, когда они дают кредиты гражданам и фирмам.

Наличные же деньги обычно изготавливаются и распространяются центральным банком,

которому такое монопольное право предоставлено государством.

«Банк банков».

Об этой функции центрального банка мы уже узнали немало. Отметим лишь в

дополнение, что центральный банк помогает банкам выбираться из трудных ситуаций лишь

при чрезвычайных обстоятельствах, не зависящих от самого банка. Но центральный банк не

несёт ответственности за убытки коммерческих банков, выдавших неудачные кредиты и

потому разорившихся.

«Банкир правительства».

Во всех странах центральные банки обслуживают финансовую деятельность

государства, помогая ему решать те или иные задачи. Это удобнее для государства,

поскольку, будучи владельцем такого банка, оно получает от него обслуживание на более

льготных условиях, чем предлагают коммерческие банки.

Регулирование денежнокредитной сферы и контроль за деятельностью

коммерческих банков.

Центральный банк фактически выполняет часть государственных функций по

Центральный банк реально является частью государственного аппарата управления

экономикой. Но при этом законодательство предусматривает его независимость от

исполнительной власти и ответственность только перед властью законодательной и

президентом страны.

регулированию экономики.

Его основными задачами в этой области являются:

контроль над созданием и деятельностью коммерческих банков. Этот контроль призван

способствовать поддержанию стабильности банковской системы и удерживать банки от

рисковых операций;

определение правил денежных операций с национальной и иностранными валютами.

Именно Центральный банк (ЦБ) России определяет в нашей стране правила покупки и

продажи иностранной валюты, а также границы её использования в хозяйственной

деятельности;

регулирование масштабов кредитной эмиссии коммерческих банков.

О том, как центральные банки регулируют кредитную эмиссию, стоит сказать несколько

подробнее.

В условиях резервной банковской системы величина кредитной эмиссии получает

чёткие рамки. Она определяется двумя факторами:

суммой избыточных резервов, образовавшихся у всех банков страны;

величиной депозитного мультипликатора, которая сама зависит от резервных требований,

устанавливаемых центральным банком.

В результате максимальная величина кредитной эмиссии определяется по формуле:

х Депозитный

Кредитная эмиссия = Сумма избыточных резервов

мультипликатор формулу учащиеся записывают в тетрадь.

Например, если у всех банков страны есть избыточные резервы на сумму 10 трлн.

руб., а норма обязательного резервирования установлена на уровне 20%, то все банки

страны, вместе взятые, смогут выдать кредиты за счёт этих резервов на сумму не свыше 50

трлн. руб. [10 х (1 / 0,2)]. Отсюда легко понять, что если центральный банк страны:

повышает норму резервирования – величина кредитной эмиссии сокращается, а если

снижает норму резервирования – величина кредитной эмиссии возрастает.С помощью этого механизма центральный банк страны получает возможность

регулировать количество денег, которое предлагается через кредитные организации на

рынок капитала. А это позволяет очень существенно влиять на всю экономическую жизнь

страны, и прежде всего на уровень инфляции. Ведь цены повышаются именно на волне

избыточных денег.

И напротив – если в экономике начинается инфляция, то есть все основания

полагать, что в стране образовался избыток денег. Если в этот момент центральный банк

увеличит резервные требования, то масштабы кредитной эмиссии сократятся. Тогда

прирост денег в стране замедлится, и инфляция начнёт падать. Центральный банк всегда

играет главную роль в борьбе с инфляцией – это вообще его самая важная задача.

Учитель задает вопросы классу:

Каковы основные функции центральных банков?

Почему организация, не имеющая лицензии центрального банка, не может считаться

банком и доверять ей деньги опасно?

Как центральный банк может влиять на темпы инфляции в стране?

5. Этап первичного закрепления полученных знаний.

1. Учитель возвращает учащихся к началу урока, обращает внимание на

проблемный вопрос урока.

«Банковская система России способствует формированию экономики или

формируется экономикой?»

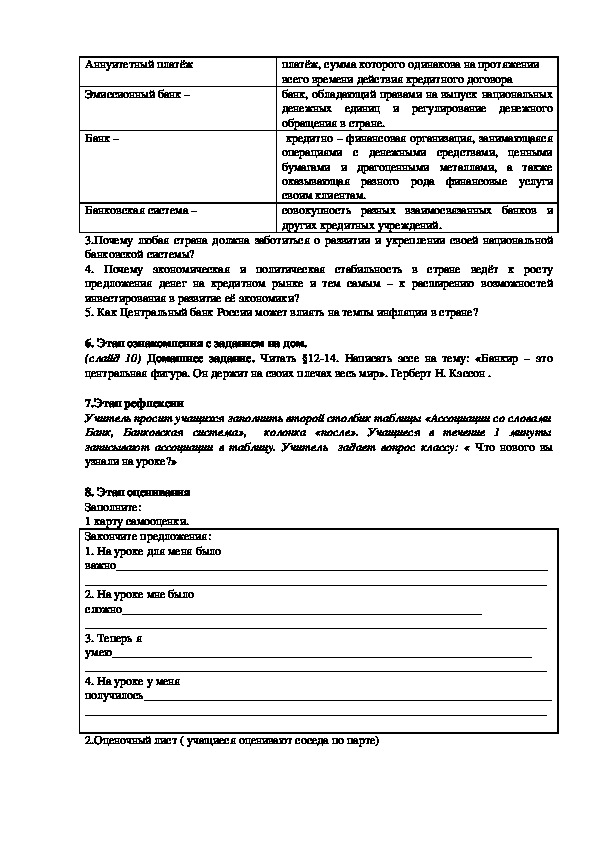

2. Соотнесите понятия и их определения. Для выполнения задания используются

карточки, на которых записаны понятия и определения. Задания выполняются в парах.

Депозитный мультипликатор –

Резервные требования –

Чек –

Вексель –

Залог –

Кредитоспособность –

Депозиты –

показатель масштаба предельно допустимого

увеличения величины банковских депозитов при

росте избыточных резервов на 1 рубль

устанавливаемая центральным банком страны

обязательная пропорция резервирования части

внесённых в банк депозитов.

денежный документ,

содержащий письменное

поручение чекодателя другому лицу (плательщику)

выплатить некоторую сумму тому, на кого выписан

чек за счёт денег, ранее переданных чекодателем в

распоряжение плательщика.

это безусловное обязательство одного лица другому

уплатить фиксированную сумму денег в

определённый момент времени.

собственность заёмщика, которую он передаёт под

контроль или в распоряжение банка, разрешая её

продать, если он сам не сможет вернуть долг

наличие у заёмщика готовности и возможности

вовремя выполнить свои обязательства по

кредитному договору, то есть вернуть основную

сумму займа и выплатить проценты по нему.

все виды денежных средств, переданные их

владельцами на временное хранение в банк с

предоставлением ему права использовать эти деньги

для кредитования.Аннуитетный платёж

Эмиссионный банк –

Банк –

Банковская система –

платёж, сумма которого одинакова на протяжении

всего времени действия кредитного договора

банк, обладающий правами на выпуск национальных

денежных единиц и регулирование денежного

обращения в стране.

кредитно – финансовая организация, занимающаяся

операциями с денежными средствами, ценными

бумагами и драгоценными металлами, а также

оказывающая разного рода финансовые услуги

своим клиентам.

совокупность разных взаимосвязанных банков и

других кредитных учреждений.

3.Почему любая страна должна заботиться о развитии и укреплении своей национальной

банковской системы?

4. Почему экономическая и политическая стабильность в стране ведёт к росту

предложения денег на кредитном рынке и тем самым – к расширению возможностей

инвестирования в развитие её экономики?

5. Как Центральный банк России может влиять на темпы инфляции в стране?

6. Этап ознакомления с заданием на дом.

(слайд 10) Домашнее задание. Читать §1214. Написать эссе на тему: «Банкир – это

центральная фигура. Он держит на своих плечах весь мир». Герберт Н. Кэссон .

7.Этап рефлексии

Учитель просит учащихся заполнить второй столбик таблицы «Ассоциации со словами

Банк, Банковская система», колонка «после». Учащиеся в течение 1 минуты

записывают ассоциации в таблицу. Учитель задает вопрос классу: « Что нового вы

узнали на уроке?»

8. Этап оценивания

Заполните:

1 карту самооценки.

Закончите предложения:

1. На уроке для меня было

важно________________________________________________________________________

_____________________________________________________________________________

2. На уроке мне было

сложно____________________________________________________________

_____________________________________________________________________________

3. Теперь я

умею______________________________________________________________________

_____________________________________________________________________________

4. На уроке у меня

получилось____________________________________________________________________

_____________________________________________________________________________

2.Оценочный лист ( учащиеся оценивают соседа по парте)Критерии оценки

Оценка товарища (Ф.И.__________________)

1. Активно работал

2. Выполнял свои обязанности

3. Соблюдал культуру общения

++ у тебя всё получилось

+ у тебя возникли затруднения,

но ты справился

у тебя не получилось работать

«Билетик на выход». Ответьте письменно на вопрос: «Какие виды банков существуют в

России?»

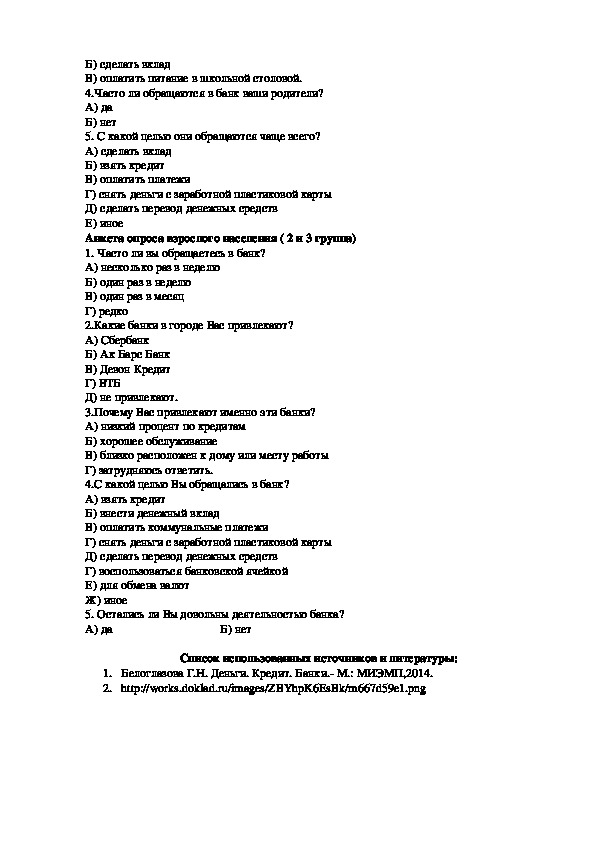

Приложение №1.

Анкета опроса подростков (1 группа)

1. Какие банки есть в нашем городе?

А) Сбербанк

Б) Ак Барс Банк

В) ВТБ

Г) Девон Кредит

2. Обращались ли вы в Банк?

А) да

Б) нет

3. С какой целью вы обращались в банк?

А) взять кредитБ) сделать вклад

В) оплатить питание в школьной столовой.

4.Часто ли обращаются в банк ваши родители?

А) да

Б) нет

5. С какой целью они обращаются чаще всего?

А) сделать вклад

Б) взять кредит

В) оплатить платежи

Г) снять деньги с заработной пластиковой карты

Д) сделать перевод денежных средств

Е) иное

Анкета опроса взрослого населения ( 2 и 3 группа)

1. Часто ли вы обращаетесь в банк?

А) несколько раз в неделю

Б) один раз в неделю

В) один раз в месяц

Г) редко

2.Какие банки в городе Вас привлекают?

А) Сбербанк

Б) Ак Барс Банк

В) Девон Кредит

Г) ВТБ

Д) не привлекают.

3.Почему Вас привлекают именно эти банки?

А) низкий процент по кредитам

Б) хорошее обслуживание

В) близко расположен к дому или месту работы

Г) затрудняюсь ответить.

4.С какой целью Вы обращались в банк?

А) взять кредит

Б) внести денежный вклад

В) оплатить коммунальные платежи

Г) снять деньги с заработной пластиковой карты

Д) сделать перевод денежных средств

Г) воспользоваться банковской ячейкой

Е) для обмена валют

Ж) иное

5. Остались ли Вы довольны деятельностью банка?

А) да Б) нет

Список использованных источников и литературы:

1. Белоглазова Г.Н. Деньги. Кредит. Банки. М.: МИЭМП,2014.

2. http://works.doklad.ru/images/ZBYhpK6EsBk/m667d59e1.png