Поделиться

Урок 13. Практическая работа № 5. Услуги банков.

Цель: -актуализировать знания; закрепить умения применять экономические знания при анализе конкретных ситуаций;

-научить учащихся давать характеристику основным видам услуг банков.

Оборудование: карточки с индивидуальными заданиями.

Тип урока: практическая работа.

Ход урока

I. Организационный момент

II. Актуализация опорных знаний и умений учащихся- закрепление понятий:

1/ Что такое банк и какие функции он выполняет?

|

Банк |

Функции |

|

Сберегательный |

Выдают кредиты для внедрения в производство научно-технических изобретений и нововведений |

|

Инвестиционные |

Выдают долгосрочные кредиты предприятиям на различные проекты, т. е. осуществляет денежные вложения в производство и строительство на длительный срок |

|

Инновационные |

Предоставляют своим клиентам возможность за плату хранить любые, принадлежащие им ценности (деньги, вещи и др.) |

|

Ипотечные |

Выдача ссуд для приобретения недвижимого имущества. |

|

Сейф-банк |

Это крупные банки региона: «Возрождение», Инкомбанк и др. |

|

Ломбард |

Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или Международный банк реконструкции и развития. Органы его управления находятся в г. Вашингтоне в США. |

|

Региональные банки |

Разновидность банка (кредитная организация). В ломбард можно заложить имущество (ценные вещи), чтобы получить за них наличные деньги. При этом сумма ссуды составляет лишь часть реальной стоимости заложенной вещи. Вещь закладывается на определенный срок. |

|

Международные банки |

Хранят деньги вкладчиков, выплачивая за это определенный %; выдают в долг денежные ссуды; выполняют различные расчетные операции с населением; покупка и продажа валюты, ценных бумаг, драгоценных металлов. |

2/ Назовите услуги -операции коммерческих банков:

1. Кредитование – выдача ссуды на условиях возвратности, платности, срочности, гарантированности.

2.Межбанковские операции (кредитные — по выдаче кредитов друг другу и трансфертные — по переводу денег со счета на счет);

3.Банковские инвестиции – приобретение банком акций и облигаций.

4. Лизинг – опосредованная банком аренда различных видов имущества и оборудования.

5. Факторинг – инкассирование дебиторской задолженности клиента с выплатой суммы счетов немедленно или по мере погашения задолженности (работа с деловыми обязательствами).

6. Трастовые операции – операции по управлению капиталом клиентов.

7.Основную часть дохода коммерческого банка - разница между процентами по кредитам и процентами по депозитам.

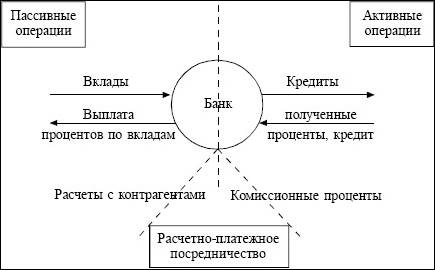

3/Учитель: У каждого кредитно-финансового учреждения существует свой перечень оказываемых услуг. Однако в общем плане существует несколько основных групп банковского сервиса:

-депозитные операции. Они представляют собой клиентский вклад, на который зачисляются проценты;

-кредитные операции. Они включают в себя выдачу ссуд клиентам и получение за это дохода банком;

расчетные операции. К ним относятся действия по открытию счетов, с которых осуществляется выплата заработной платы, а также перечисление различных налогов. Кроме того, предусмотрены и другие виды услуг, входящие в данную группу.

Оказание банковских услуг

Благодаря тому, что кредитно-финансовые учреждения осуществляют свой банковский сервис – компании различной формы собственности, а также физические лица могут эффективно использовать возможности распоряжения принадлежащими им денежными средствами. В частности, выдача ипотеки позволяет гражданам приобретать квартиры, а также индивидуальные коттеджи. Получение автокредитов дает возможность заемщикам покупать нужные им транспортные средства. Потребительские кредиты помогают решать неотложные проблемы. Ссуды коммерческим организациям способствуют развитию бизнеса.

УРАВНЕНИЕ ФИШЕРА (Обмена)

Людей всегда интересовало, какое количество денег необходимо для нормального обслуживания товарооборота и как это количество влияет на экономику.

Сегодня это количество определяют по формуле, получившей название “уравнение обмена”, или по имени автора – “уравнение Фишера”:

![]() , где:

, где:

M – величина, находящейся в обращении, денежной массы;

V – средняя скорость обращения одной денежной единицы;

P – средний уровень цен;

Q – реальный объем валового национального продукта.

Уравнение обмена важно тем, что позволяет рассчитать каждый из его элементов. В частности оно показывает:

а) “M”, т.е. количество денег, необходимое для обращения ![]() ;

;

б) “P”, т.е. средний уровень цен ![]() .

.

Конечно, произвести в реальности подобные расчёты весьма сложно, и, тем не менее, уравнение обмена позволяет ответить на волнующий всех вопрос о количестве необходимых обществу денег на данный момент.

Уравнение количественной теории денег (УКТД) отражает связь между суммой денег и общим объёмом сделок:

![]() , где:

, где:

M – количество денег в обращении;

V – скорость обращения денег, которая показывает, сколько раз 1 рубль переходит из рук в руки за определённый промежуток времени;

T – общее число сделок за определённый период времени, другими словами, сколько раз в течение года какие-либо лица обменивают товары и услуги на деньги;

P – цена, по которой совершается типичная сделка, т.е. средняя цена одной сделки;

P х T – количество рублей, обернувшихся в течение года, или денежное выражение суммы всех, совершённых за год, сделок.

P · Q M = V (денежная масса).

P · Q V = M (скорость обращения денег).

M · V P = Q (средний уровень цен).

M · V Q = P (величина объема национального продукта).

III.Практическая работа

ПРОЦЕНТ (простой, сложный)

Процент – доход владельцев денежного капитала.

Процент представляет собой простой и наглядный способ выражения отношений или пропорций между числами, исчисляемых в сотых долях.

Простой процент – это начисление вознаграждения за размещение вклада на банковском счете за весь период хранения средств. Если говорить простыми словами, то простой процент начисляется лишь по окончании срока действия депозитного договора, он определяется в годовой процентной ставке. Причем, если договор автоматически продлевается на следующий срок, то вознаграждение за предыдущий период не причисляется к телу депозита. Чтобы максимально точно понять, что такое простая система начисления прибыли рассмотрим пример. Вы разместили в банке 50000 рублей под 7% годовых на один год. По окончании срока действия договора ваша прибыль составит 50000×0,07=3500 рублей. При автоматической пролонгации договора на следующий срок ваша прибыль составит снова 3500 рублей. То есть спустя 2 года вы сможете в банке получить 50000+3500+3500=57000 рублей.

Формула расчета простых процентов выглядит следующим образом: K= D × p, где K – сумма прибыли, D – тело депозита, p – годовая процентная ставка (в формуле нужно указывать не годовую ставку, а ставку, деленную на 100). Если вы размещаете средства на срок меньше чем на один год, то соответственно процентная ставка годовая делится на 12 и умножается на количество месяцев, в течение которых средства были на банковском счете. Например, если срок депозита 3 месяца, а процентная ставка 10% в год, то общая прибыль рассчитывается следующим образом.0,1/12×3=0,025. Например, если вы разместили 50000 рублей сроком на 3 месяца, то прибыль по окончании срока действия договора будет следующий: 50000×0,025=1250 рублей.

Отличие простых процентов от сложных на самом деле довольно большое. При выборе депозитного продукта наверняка каждому приходилось слышать о таком понятии, как капитализация. То есть это та схема начисления прибыли, при которой начисленная прибыль причисляется к телу депозита, а на него в будущем снова начисляется доход. Капитализация осуществляется с определенной периодичностью, например, один раз в неделю, в месяц в квартал или год. Отсюда можно сделать вывод, что капитализация позволяет получить большую прибыль по сравнению с простым процентом. Чтобы наглядно в этом убедиться

рассмотрим формулу расчета сложных процентов, а выглядеть она будет следующим образом: B=(K×H×P/N)/100, где: B – размер начисленной прибыли; K – тело депозита; H – годовая ставка; P – количество дней, в течение которых происходит капитализация; N – число дней в году. Чтобы наглядно понять, как именно будет рассчитываться сложный процент. Рассмотрим простой пример. Сумма депозита 50000 рублей процентная ставка в год 7%, капитализация осуществляется ежемесячно, срок действия договора один год. Произведем расчет прибыли за первый месяц пользования депозитом: B=(50000×7×30/365)/100=287,6 рублей – это прибыль за первый месяц. В следующем периоде расчет будет выглядеть следующим образом: B=(50287,6×7×31/365)/100=298,9 рублей. Из вышеприведенного примера можно сделать вывод, что капитализация позволяет получать с каждым месяцем большую прибыль по сравнению с предыдущим. Вот только при выборе депозитного предложения обязательно обратить внимание, с какой периодичностью осуществляется капитализация процентов, чем чаще, тем больше выгоды получает клиент. В чем отличие ? На самом деле система начисления процентов по вкладам сильно различается в первую очередь по той причине, что с капитализацией процентов выгода депозита может быть значительно выше, нежели при простой системе. Потому что при простой системе прибыль растет в арифметической прогрессии, а при сложной в геометрической.

ПРОЦЕНТ ЗА КРЕДИТ (депозит)

Представление денег в ссуду на началах возврата, срочности и прибыльности называется кредитом. Деньги, взятые в кредит, должны быть возвращены в определённый срок и должны обеспечить прибыль.

Депозит – это денежная сумма или ценные бумаги, вверяемые банкам краткосрочного кредита. Депозиты делятся на срочные (подлежащие возврату по истечении установленного срока) и бессрочные (подлежащие возврату по первому требованию вкладчика). По денежным депозитам банком уплачиваются проценты, а по другим депозитам банк взимает плату со своего клиента за хранение.

Депозиты – все виды денежных средств, переданные их владельцами на временное хранение в банк с предоставлением ему права использовать эти деньги для кредитования.

Кредиты выдаются на строго определённый срок. Если должник не возвращает деньги к установленной в кредитном договоре , то банк либо взыскивает с него деньги через суд, либо начинает брать штраф за просрочку погашения кредита.

Кредитный договор - соглашение между банком и тем, кто одалживает у него деньги (заёмщиком), определяющее обязанности и права каждой из сторон, и прежде всего: срок предоставления кредита, плату за пользование им и гарантии возвратов денег банку.

Кредитоспособность – наличие у заёмщика готовности и возможности вовремя выполнить свои обязательства по кредитному договору, т.е. вернуть основную сумму займа и выплатить проценты по нему.

Решение задач:

Задание 1. Посчитайте, сколько денег необходимо вернуть через год, если взять в банке кредит на год под определенный процент? 1) 100 000 руб. под 20% годовых. 2) 200 000 руб. под 25% годовых. 3) 50 000 руб. под 40% годовых. 4) 10 000 руб. под 15% годовых.

Решение: 1) 100 000 руб. · 20% / 100% = 20 000 руб. (процент) 100 000 + 20 000 = 120 000 руб. (сумма возврата) 2) 200 000 · 25% / 100 = 50 000 руб. (процент) 200 000 + 50 000 руб. = 250 000 руб. (сумма возврата) 3) 50 000 · 40% / 100% = 20 000 руб. (процент) 50 000 + 20 000 = 70 000 руб. (сумма возврата) 4) 10 000 · 15% / 100 = 1500 руб. (процент) 10 000 + 1500 = 11 500 руб. (сумма возврата)

Ответ: 1) Необходимо вернуть 120 000 руб. 2) Необходимо вернуть 250 000 руб. 3) Необходимо вернуть 70 000 руб. 4) Необходимо вернуть 11 500 руб.

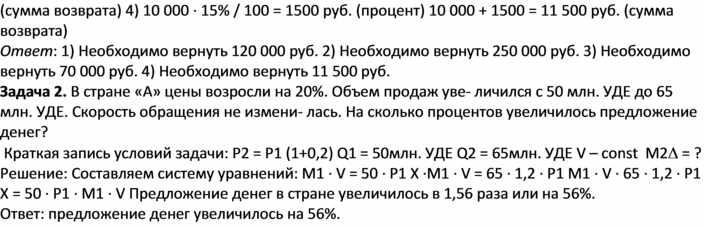

Задача 2. В стране «А» цены возросли на 20%. Объем продаж уве- личился с 50 млн. УДЕ до 65 млн. УДЕ. Скорость обращения не измени- лась. На сколько процентов увеличилось предложение денег?

Краткая запись условий задачи: P2 = P1 (1+0,2) Q1 = 50млн. УДЕ Q2 = 65млн. УДЕ V – const M2D = ? Решение: Составляем систему уравнений: M1 · V = 50 · P1 X ·M1 · V = 65 · 1,2 · P1 M1 · V · 65 · 1,2 · P1 X = 50 · P1 · M1 · V Предложение денег в стране увеличилось в 1,56 раза или на 56%.

Ответ: предложение денег увеличилось на 56%.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.