Профессиональный модуль: ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

Тема: «Порядок расчета зарплаты к выдаче»

Вид занятия: урок лекция

Тип занятия: комбинированное занятие

Цели:

Дидактические:

закрепить основные понятия темы;

расширить знания по теме, область применения знаний, умений и навыков;

учить четко, выражать свои мысли;

обеспечение осознания и усвоения порядка расчета начисленной зарплаты и зарплаты к выдаче;

формировать умения применять полученные знания на практике.

Развивающая:

развивать анализ и обобщение материала;

развивать навыки публичного выступления;

развивать навыки познавательной деятельности;

развивать умение применение знаний из других дисциплин и профессиональных модулей;

развивать навыки самостоятельной, учебной работы (решение задач, выполнение работы на компьютере, самоконтроль).

Методическая разработка

Тема «Порядок расчета зарплаты к выдаче»

МДК 02.01 Практические основы бухгалтерского учета источников

формирования имущества организации

ПМ 02 «Ведение бухгалтерского учета источников формирования

имущества, выполнение работ по инвентаризации имущества и финансовых

обязательств организации»

Специальность: 38.02.01 Экономика и бухгалтерский учет (по отраслям)

1Методическое обоснование

Профессиональный модуль: ПМ 02 «Ведение бухгалтерского учета

источников формирования имущества, выполнение работ по инвентаризации

имущества и финансовых обязательств организации»

Тема: «Порядок расчета зарплаты к выдаче»

Вид занятия: урок лекция

Тип занятия: комбинированное занятие

Цели:

Дидактические:

закрепить основные понятия темы;

расширить знания по теме, область применения знаний, умений и навыков;

учить четко, выражать свои мысли;

обеспечение осознания и усвоения порядка расчета начисленной зарплаты и

зарплаты к выдаче;

формировать умения применять полученные знания на практике.

Развивающая:

развивать анализ и обобщение материала;

развивать навыки публичного выступления;

развивать навыки познавательной деятельности;

развивать умение применение знаний из других дисциплин и

профессиональных модулей;

развивать навыки самостоятельной, учебной работы (решение задач,

выполнение работы на компьютере, самоконтроль).

Воспитательная:

повышать мотивацию к изучаемому предмету;

2 способствовать формированию устойчивых профессиональных интересов;

формировать культуру общения, речи.

Планируемые результаты обучения

Студенты должны:

иметь практический опыт:

ведения бухгалтерского учета источников формирования имущества,

выполнения работы по инвентаризации имущества и финансовых обязательств

организации.

уметь:

рассчитывать заработную плату сотрудников;

определять сумму удержаний из заработной платы сотрудников;

знать:

учет труда и заработной платы:

учет труда и его оплаты;

учет удержаний из заработной платы работников;

В результате проведения занятия формируются следующие ключевые

компетенции выпускника:

профессиональные

организовывать собственную деятельность, начислять

заработную плату, налог на доходы физических лиц, рассчитывать заработную

плату к выдаче с учетом необходимых удержаний;

ценностносмысловые понимать сущность и социальную значимость своей

будущей профессии, проявлять к ней устойчивый интерес;

учебнопознавательные изучение порядка расчета зарплаты к выдаче;

3информационные

осуществлять поиск и использование информации,

использовать

профессиональной деятельности;

информационнокоммуникационные

технологии

в

коммуникативные

с присутствующими.

– работать в коллективе,

эффективно общаться

Обеспечение занятия: опорный конспект;

мультимедийный проектор с экраном;

компьютеры;

презентации;

расчетноплатежная ведомость;

задание по 1С бухгалтерии;

задание для решения (домашняя работа).

Межпредметные связи: экономика предприятия;

информатика.

Внутридисциплинарные связи: модуль ПМ 01 Документирование

хозяйственных операций и ведение бухгалтерского учета имущества организации,

Тема 1.2. Разработка рабочего плана счетов бухгалтерского учета организации.

Основные методы, применяемые на занятии:

метод наглядности;

метод коллективного обсуждения;

метод решения проблемных вопросов;

метод анализа и решения практических проблем.

План занятия

I. Организационный момент.

4II. Основной этап

1. Повторение изученного материала

Презентации студентов.

2. Изучение нового материала

2а. Подготовка обучающихся к усвоению материала:

1) Мотивация обучающихся;

2) Актуализация опорных знаний.

2б. Изучение нового материала.

2в. Закрепление нового материала. Работа за компьютером в 1С

бухгалтерии.

III. Заключительный этап

1.Подведение уроков:

а) тестирование;

б) заключительное слово преподавателя.

2. Выдача домашнего задания.

Этапы занятия I

II.1 II.2а II.2б II.2в III

Минуты

Время

3

8

2

12

15

5

Содержание урока

I. Организационный момент.

II. Основной этап

1. Повторение изученного материала

5Презентации студентов.

Обучающиеся представляют презентацию по теме: Порядок расчета и

начисления оплаты труда; порядок расчета оплаты ежегодных отпусков; расчет

пособий по временной нетрудоспособности.

2. Изучение нового материала

2а. Подготовка учащихся к усвоению материала:

1) Мотивация обучающихся;

2) Актуализация опорных знаний.

Преподаватель: Какие виды удержаний Вы знаете?

Обучающиеся (ответ): Обязательные и по инициативе организации.

Обязательные: НДФЛ и по исполнительным листам. По инициативе организации:

за брак, в возмещение материального ущерба, за подписную литературу, проценты

по займам и т.д.

Преподаватель: Какой размер стандартного вычета на ребенка, двоих детей и

троих детей, до какого момента он действует, для чего он нужен.

Обучающиеся (ответ): На одного ребенка стандартный налоговый вычет

составляет 1400 руб., на двоих детей 2800 руб., на троих детей 3000 руб.

Действует до момента, пока зарплата нарастающим итогом не превысит 280 000

руб. Стандартный налоговый вычет позволяет уменьшить налогооблагаемую базу

и соответственно НДФЛ.

Преподаватель: Запишем тему нашего урока: Порядок расчета заработной платы

к выдаче (запись на доске).

2б. Изучение нового материала.

Преподаватель. Для расчета заработной платы к выдаче составим расчетно

платежную ведомость. Расчетноплатежную ведомость составляем на четверых

сотрудников. Обучающиеся составляют ведомость в раздаточном материале.

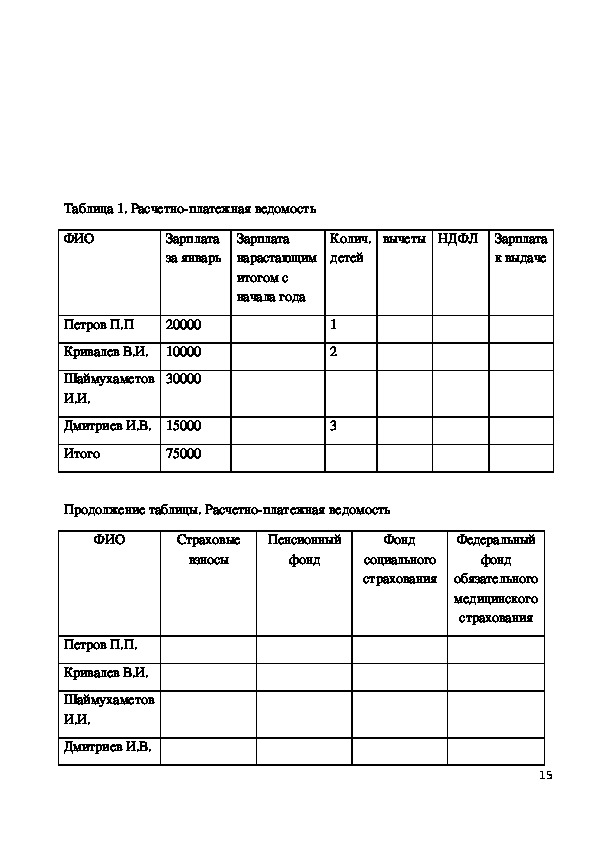

Таблица 1. Расчетноплатежная ведомость

ФИО

Зарплата Зарплата

Колич. вычеты НДФЛ Зарплата

6за январь

детей

нарастающим

итогом с

начала года

к выдаче

Петров П.П

20000

Кривалев В.И.

10000

Шаймухаметов

И.И.

30000

Дмитриев И.В.

15000

Итого

75000

20000

10000

30000

15000

75000

1

2

3

1400

2800

3000

2418

936

3900

1560

8814

17582

9064

26100

13440

66186

Продолжение таблицы. Расчетноплатежная ведомость

ФИО

Страховые

Пенсионный

Фонд

Федеральный

взносы

фонд

социального

страхования

фонд

обязательного

медицинского

страхования

Петров П.П.

6000

Кривалев В.И.

3000

Шаймухаметов

И.И.

9000

Дмитриев И.В.

4500

Итого

22500

4400

2200

6600

3300

13500

580

290

870

435

2175

1020

510

1530

765

3825

Порядок расчета значений, приведенных в таблице (для Петров П.П.)

1 Налогооблагаемая база

НБ=Знач.Вычеты,

Где Знач. – зарплата начисленная

НБ= 200001400=18600 руб.

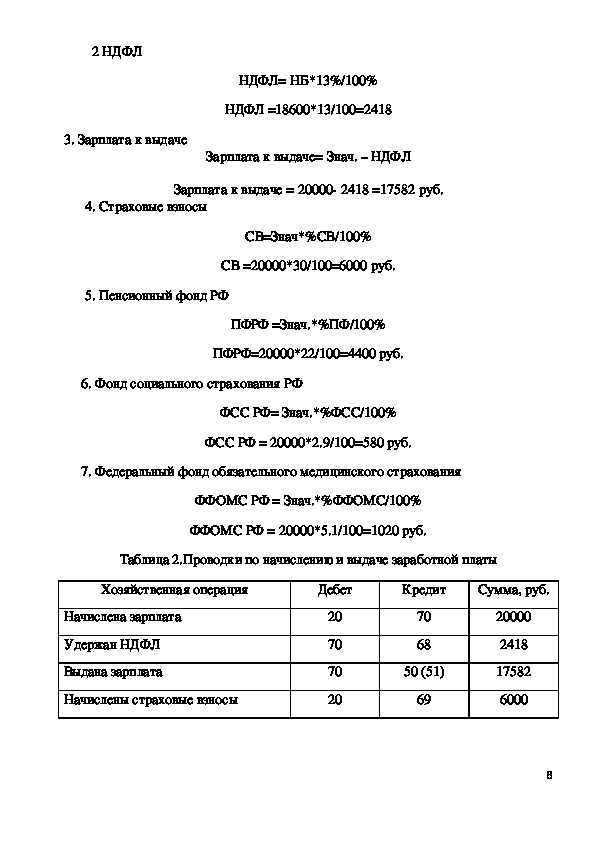

72 НДФЛ

3. Зарплата к выдаче

НДФЛ= НБ*13%/100%

НДФЛ =18600*13/100=2418

Зарплата к выдаче= Знач. – НДФЛ

Зарплата к выдаче = 20000 2418 =17582 руб.

4. Страховые взносы

СВ=Знач*%СВ/100%

СВ =20000*30/100=6000 руб.

5. Пенсионный фонд РФ

ПФРФ =Знач.*%ПФ/100%

ПФРФ=20000*22/100=4400 руб.

6. Фонд социального страхования РФ

ФСС РФ= Знач.*%ФСС/100%

ФСС РФ = 20000*2.9/100=580 руб.

7. Федеральный фонд обязательного медицинского страхования

ФФОМС РФ = Знач.*%ФФОМС/100%

ФФОМС РФ = 20000*5.1/100=1020 руб.

Таблица 2.Проводки по начислению и выдаче заработной платы

Хозяйственная операция

Дебет

Кредит

Сумма, руб.

Начислена зарплата

Удержан НДФЛ

Выдана зарплата

Начислены страховые взносы

20

70

70

20

70

68

50 (51)

69

20000

2418

17582

6000

82в. Закрепление нового материала. Работа за компьютером в 1С

бухгалтерии.

На основе раздаточного материала, обучающиеся осуществляют расчет

НДФЛ и зарплаты к выдаче в программе 1С бухгалтерия.

III. Заключительный этап

1.Подведение уроков:

а) тестирование;

б) заключительное слово преподавателя. Подведение итогов оценок по

тестированию, представленным презентациям и работе на уроке.

2. Выдача домашнего задания.

Решить задачу на закрепление пройденной темы. (раздаточный материал)

9В журнале регистрации хозяйственных операций составить

корреспонденцию счетов по следующим операциям:

№

операции

Документ и содержание хозяйственной операции

Сумма, руб.

1

Ведомость начисления заработной платы

Начислена заработная плата:

рабочим основных цехов за изготовление продукции

ИТР, служащим цеха основного производства

рабочим за наладку оборудования

управленческому персоналу завода

Расчет страховых взносов

Начислены страховые взносы

125 000

30000

20000

50000

2

3

4

5

Расчет пособия по временной нетрудоспособности

Начислено рабочим и служащим пособие за время болезни

1250

Выписка банка из расчетного счета

Перечислено с расчетного счета:

страховые взносы

налог на доходы физических лиц

Расчетная ведомость

Удержано из зарплаты:

налог на доходы физических лиц;

по исполнительным листам;

взносы на добровольное страхование жизни;

в возмещение материального ущерба

29000

29000

3000

1000

900

106

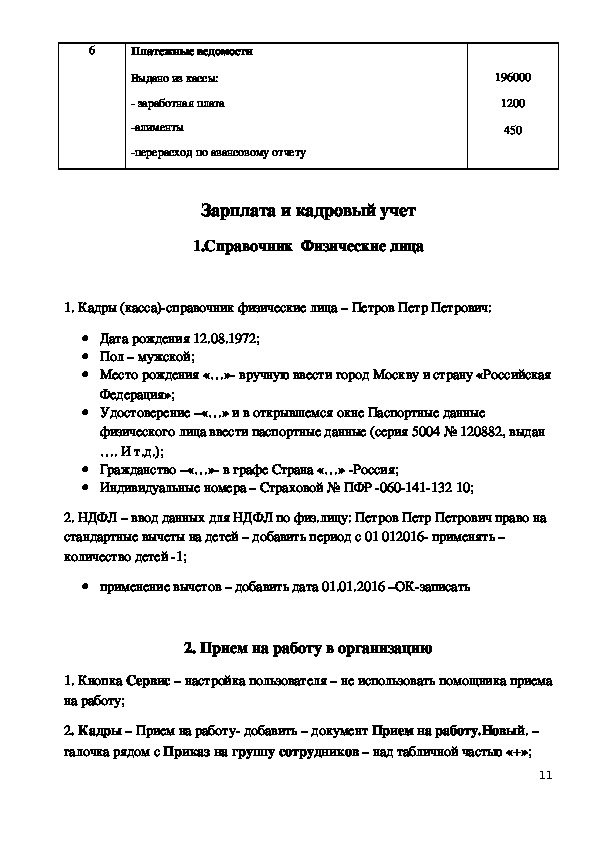

Платежные ведомости

Выдано из кассы:

заработная плата

алименты

перерасход по авансовому отчету

196000

1200

450

Зарплата и кадровый учет

1.Справочник Физические лица

1. Кадры (касса)справочник физические лица – Петров Петр Петрович:

Дата рождения 12.08.1972;

Пол – мужской;

Место рождения «…» вручную ввести город Москву и страну «Российская

Федерация»;

Удостоверение –«…» и в открывшемся окне Паспортные данные

физического лица ввести паспортные данные (серия 5004 № 120882, выдан

…. И т.д.);

Гражданство –«…» в графе Страна «…» Россия;

Индивидуальные номера – Страховой № ПФР 060141132 10;

2. НДФЛ – ввод данных для НДФЛ по физ.лицу: Петров Петр Петрович право на

стандартные вычеты на детей – добавить период с 01 012016 применять –

количество детей 1;

применение вычетов – добавить дата 01.01.2016 –ОКзаписать

2. Прием на работу в организацию

1. Кнопка Сервис – настройка пользователя – не использовать помощника приема

на работу;

2. Кадры – Прием на работу добавить – документ Прием на работу.Новый. –

галочка рядом с Приказ на группу сотрудников – над табличной частью «+»;

113. В поле сотрудник – «…» окно Сотрудники организаций – добавить – окно

Сотрудники организаций. Новый. – выбрать переключатель Создать нового

сотрудника, выбрав его из справочника физических лиц – имя «…»

справочник физические лица – Петров Петр Петрович – ОК – щелкнутьпо

Петрову 2 раза мышью мы автоматически возвращаемся к окну Прием на

работу: Новый:

Дата приема – 1 января 2016 года;

Подразделение – «…» администрация;

Должность – «…» главный бухгалтер

4. Открыть в документе Прием на работу: Новый закладку Начисления – оклад

20000 руб – вид расчета –«…» окно Начисление организации: Повременная

заработная плата:

– наименование повременная заработная плата;

отражение в бух учете «…» по умолчанию введена корреспонденция счетов

Дебет 26 Кредит 70. В отношении Петрова такая корреспонденция верна, а вот

больничный за счет ФСС тому же Петрову мы бы начислили не через 26 счет, а

через счет 69. Кроме того, помимо административного персонала есть еще

работники цехов, заработная плата которых списывается на 20 или 25 счет. Все

это надо учитывать, заполняя данную форму применительно к каждому

работнику;

страховые взносы – «…» доходы целиком облагаемые страховыми взносами;

ОК –ОК.

3. Начисление заработной платы

1. Панель функций закладка Зарплата – начисление зарплаты работникам –

добавить:

От – 31.01.2015;

Организация – спорт и мода;

Месяц – 01.01.2015;

Подразделение – администрация

Нажать заполнить – выбрать список работников – выполнить;

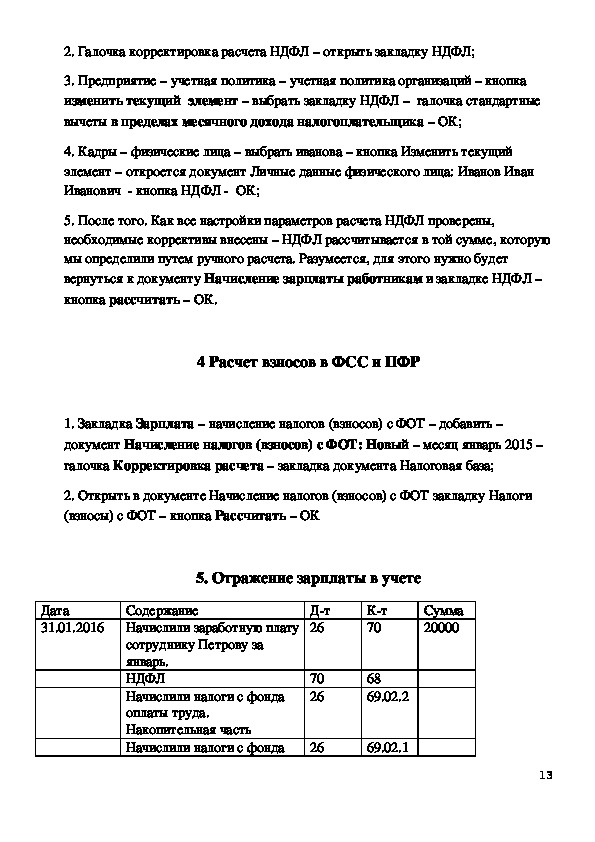

122. Галочка корректировка расчета НДФЛ – открыть закладку НДФЛ;

3. Предприятие – учетная политика – учетная политика организаций – кнопка

изменить текущий элемент – выбрать закладку НДФЛ – галочка стандартные

вычеты в пределах месячного дохода налогоплательщика – ОК;

4. Кадры – физические лица – выбрать иванова – кнопка Изменить текущий

элемент – откроется документ Личные данные физического лица: Иванов Иван

Иванович кнопка НДФЛ ОК;

5. После того. Как все настройки параметров расчета НДФЛ проверены,

необходимые коррективы внесены – НДФЛ рассчитывается в той сумме, которую

мы определили путем ручного расчета. Разумеется, для этого нужно будет

вернуться к документу Начисление зарплаты работникам и закладке НДФЛ –

кнопка рассчитать – ОК.

4 Расчет взносов в ФСС и ПФР

1. Закладка Зарплата – начисление налогов (взносов) с ФОТ – добавить –

документ Начисление налогов (взносов) с ФОТ: Новый – месяц январь 2015 –

галочка Корректировка расчета – закладка документа Налоговая база;

2. Открыть в документе Начисление налогов (взносов) с ФОТ закладку Налоги

(взносы) с ФОТ – кнопка Рассчитать – ОК

Дата

31.01.2016

5. Отражение зарплаты в учете

Содержание

Начислили заработную плату

сотруднику Петрову за

январь.

НДФЛ

Начислили налоги с фонда

оплаты труда.

Накопительная часть

Начислили налоги с фонда

Дт

26

Кт

70

Сумма

20000

70

26

26

68

69.02.2

69.02.1

13оплаты труда. Страховая

часть

Начислили налоги с фонда

оплаты труда. Федеральный

фонд ОМС

Начислили налоги с фонда

оплаты труда. Расчеты по

социальному страхованию

Начислили налоги с фонда

оплаты труда.

26

26

69.03.1

69.01

6. Платежная ведомость

1. Закладка Зарплата – ведомость на выплату зарплаты – добавить;

2. документ Ведомость на выплату зарплаты: Новый:

Месяц начисления – январь 2016;

Способ выплаты – через банк;

Подразделение – администрация

Заполнить;

Рассчитать

Записать.

7. Выплата зарплаты через банк

В документе Ведомость на выплату зарплаты нажать кнопку Ввести на основании

– списание с расчетного счета – документ Списание с расчетного счета:

Перечисление заработной платы. Новый:

От 31.01.2016;

Получатель – «…» добавить в список контрагентов Петров Петр

Петрович и его банковские реквизиты (введите данные на ваше

усмотрение);

Статья движения денежных средств – оплата труда ОК

Дата

31.01.2016

Содержание

Выплачена заработная плата

Дт

70

Кт

51

Сумма

14Таблица 1. Расчетноплатежная ведомость

ФИО

Зарплата

за январь

Зарплата

нарастающим

итогом с

начала года

Колич.

детей

вычеты НДФЛ Зарплата

к выдаче

Петров П.П

20000

Кривалев В.И.

10000

Шаймухаметов

И.И.

30000

Дмитриев И.В.

15000

Итого

75000

1

2

3

Продолжение таблицы. Расчетноплатежная ведомость

ФИО

Страховые

Пенсионный

Фонд

Федеральный

взносы

фонд

социального

страхования

фонд

обязательного

медицинского

страхования

Петров П.П.

Кривалев В.И.

Шаймухаметов

И.И.

Дмитриев И.В.

15Итого

Тесты для контроля знаний обучающихся

1.Начисление заработной платы производится на основании:

а) табеля учета рабочего времени;

б) платежной ведомости;

в) приходного кассового ордера;

г) кассовой книги.

2.Заработная плата из кассы выдается по:

а) расходному кассовому ордеру;

б) кассовой книге;

в) платежной ведомости;

г) денежному чеку.

3. При сдельной системе оплаты труда заработная плата начисляется в

зависимости от:

а) количества единиц изготовленной продукции на основании установленных

твердых расценок;

б) количества отработанного времени и тарифной ставки;

в)оклада и премии;

г) комплекса работ.

4. Пособия по временной нетрудоспособности исчисляют исходя из:

а) среднего заработка застрахованного лица за 12 месяцев;

16б) среднего заработка застрахованного лица за 24 месяца;

в) среднего заработка застрахованного лица за 6 месяцев;

г) среднего заработка застрахованного лица за 3 месяца.

5. Начисление оплаты труда ИТР цеха отражается проводкой:

а) Дт20 Кт 70;

б) Дт25Кт 70;

в) Дт26Кт70;

г) Дт 44Кт 70.

6. Начисление заработной платы рабочим вспомогательного производства

отражается проводкой:

а) Дт70Кт 90;

б) Дт20Кт 70;

в) Дт23Кт70;

г) Дт 25Кт 70.

Начисление заработной платы рабочим основного производства

7.

отражается проводкой:

а) Дт70Кт 90;

б) Дт20Кт 70;

в) Дт23Кт70;

г) Дт 25Кт 70.

8. Налоговый вычет на содержание ребенка действует до момента, когда

зарплата нарастающим итогом с начала года не превысит:

а) 40 000 руб.;

б) 20 000 руб.;

в) 280 000 руб.;

г) 60 000 руб.

179. Выплата депонированной заработной платы отражается проводкой:

а) Дт 70 Кт 51;

б) Дт 70 Кт 76;

в) Дт 76 Кт 50;

г) Дт 73 Кт 50.

10. Удержание из заработной платы НДФЛ отражается проводкой:

а) Дт70 Кт 69;

б) Дт70 Кт 76;

в) Дт70Кт73;

г) Дт 70Кт 68.

1819