Поделиться

Министерство науки и высшего образования Российской Федерации

Федеральное государственное автономное образовательное учреждение высшего образования «Казанский (Приволжский) федеральный университет»

Казанский межрегиональный центр по финансовой грамотности системы общего и среднего профессионального образования

Проектная работа

Деловая игра

«Жизнь в кредит: за и против»

(8 класс)

|

Проектную работу выполнили: |

|

|

|

должность |

|

Бертякова Марина Павловна |

учитель истории и обществознания |

|

Миронова Светлана Николаевна |

учитель истории и обществознания |

|

Морозова Наталья Николаевна |

учитель истории и обществознания |

|

Проскорякова Мария Николаевна |

учитель истории и обществознания |

|

Ильина Наталья Викторовна |

учитель истории и обществознания |

|

|

|

|

|

|

г. Пенза, 2020

Введение

В последние годы наблюдается небывалый рост кредитования. В настоящее время в российской экономике сохраняется стабилизация, постепенное увеличение жизненного уровня населения. Это способствует более оптимистичному взгляду на будущее. Складывающаяся ситуация явилась одной из основных причин развития рынка кредитования частных лиц: выдачи потребительских кредитов, автокредитования, ипотечного кредитования, образовательного кредитования, кредитования при помощи пластиковых карт.

Актуальность проекта

Наша жизнь сегодня состоит из постоянных затрат. Финансовая зависимость поглощает человечество с невероятной скоростью. Перед человеком возникает вопрос: где и как получить быстро определенную сумму? Кредиты приходят на помощь, но делают его зависимым от обязательств. Решается важный момент, готовы ли вы нести это бремя и смотреть смело в будущее без риска остаться ни с чем. Это нужно решить заранее и быть готовым отдавать больше, чем вы получили.

Сегодня мы живем в информационной среде. Нам навязывают кредитную модель поведения. Дети не могут бороться с таким психологическим давлением. Наша задача – объяснить, что кредит – тяжелое, сложное, неприятное решение. Но он может быть оправдан, когда с его помощью можно решить жизненно-важную проблему.

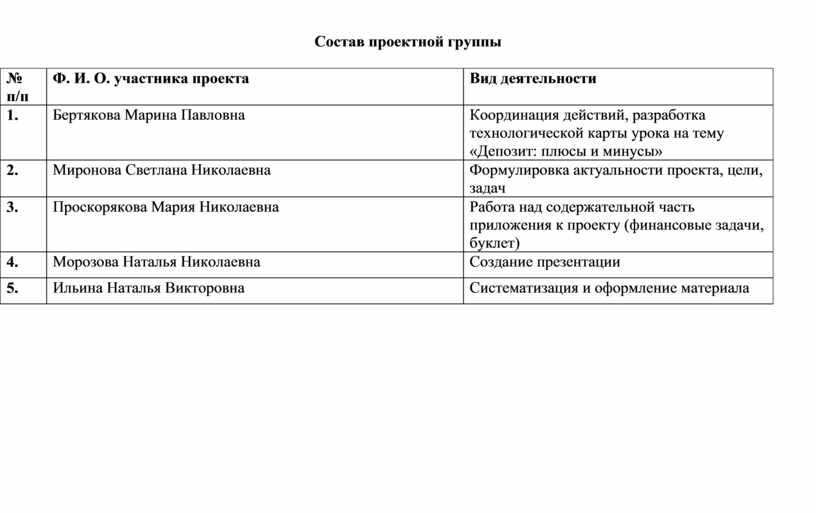

Состав проектной группы

|

№ п/п |

Ф. И. О. участника проекта |

Вид деятельности |

|

1. |

Бертякова Марина Павловна |

Координация действий, разработка технологической карты урока на тему «Депозит: плюсы и минусы» |

|

2. |

Миронова Светлана Николаевна |

Формулировка актуальности проекта, цели, задач |

|

3. |

Проскорякова Мария Николаевна |

Работа над содержательной часть приложения к проекту (финансовые задачи, буклет) |

|

4. |

Морозова Наталья Николаевна |

Создание презентации |

|

5. |

Ильина Наталья Викторовна |

Систематизация и оформление материала |

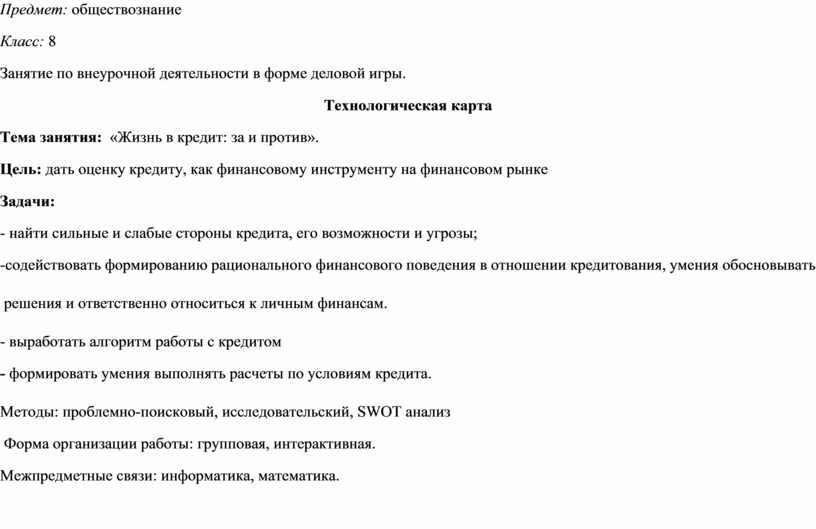

Предмет: обществознание

Класс: 8

Занятие по внеурочной деятельности в форме деловой игры.

Технологическая карта

Тема занятия: «Жизнь в кредит: за и против».

Цель: дать оценку кредиту, как финансовому инструменту на финансовом рынке

Задачи:

- найти сильные и слабые стороны кредита, его возможности и угрозы;

-содействовать формированию рационального финансового поведения в отношении кредитования, умения обосновывать

решения и ответственно относиться к личным финансам.

- выработать алгоритм работы с кредитом

- формировать умения выполнять расчеты по условиям кредита.

Методы: проблемно-поисковый, исследовательский, SWOT анализ

Форма организации работы: групповая, интерактивная.

Межпредметные связи: информатика, математика.

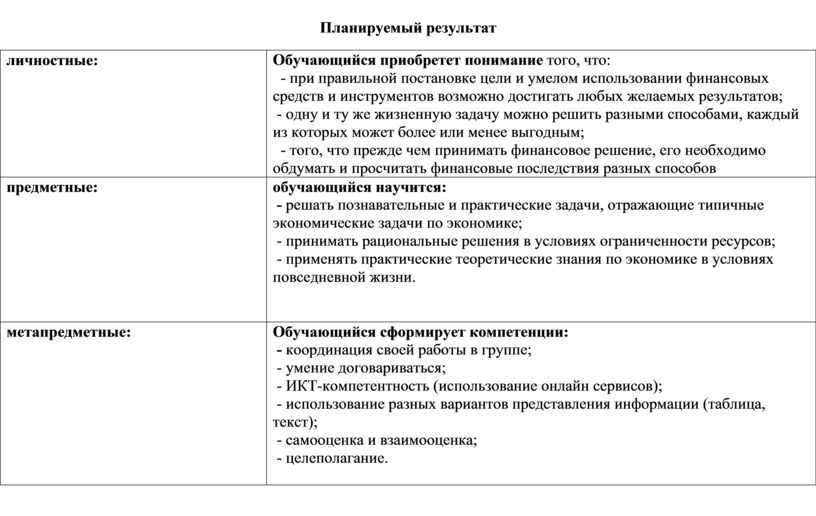

Планируемый результат

|

личностные: |

Обучающийся приобретет понимание того, что: - при правильной постановке цели и умелом использовании финансовых средств и инструментов возможно достигать любых желаемых результатов; - одну и ту же жизненную задачу можно решить разными способами, каждый из которых может более или менее выгодным; - того, что прежде чем принимать финансовое решение, его необходимо обдумать и просчитать финансовые последствия разных способов |

|

предметные: |

обучающийся научится: - решать познавательные и практические задачи, отражающие типичные экономические задачи по экономике; - принимать рациональные решения в условиях ограниченности ресурсов; - применять практические теоретические знания по экономике в условиях повседневной жизни.

|

|

метапредметные: |

Обучающийся сформирует компетенции: - координация своей работы в группе; - умение договариваться; - ИКТ-компетентность (использование онлайн сервисов); - использование разных вариантов представления информации (таблица, текст); - самооценка и взаимооценка; - целеполагание.

|

|

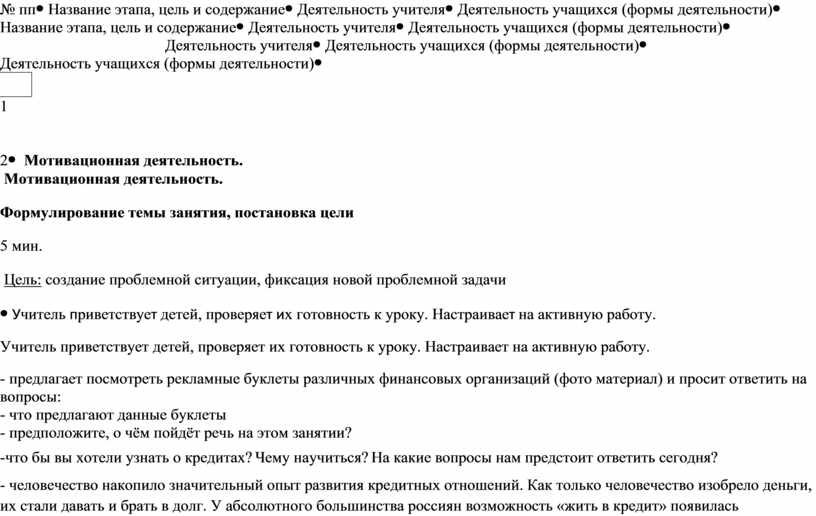

№ пп |

Название этапа, цель и содержание |

Деятельность учителя |

Деятельность учащихся (формы деятельности) |

|

1

2 |

Мотивационная деятельность. Формулирование темы занятия, постановка цели 5 мин. Цель: создание проблемной ситуации, фиксация новой проблемной задачи

|

Учитель приветствует детей, проверяет их готовность к уроку. Настраивает на активную работу. - предлагает посмотреть рекламные буклеты различных финансовых организаций (фото материал) и просит ответить на вопросы: - что предлагают данные буклеты - предположите, о чём пойдёт речь на этом занятии? -что бы вы хотели узнать о кредитах? Чему научиться? На какие вопросы нам предстоит ответить сегодня? - человечество накопило значительный опыт развития кредитных отношений. Как только человечество изобрело деньги, их стали давать и брать в долг. У абсолютного большинства россиян возможность «жить в кредит» появилась сравнительно недавно. Кредиты – палка о двух концах. С одной стороны, они помогают получать товары или услуги в любой момент, даже если нет необходимой суммы денег, с другой - не рассчитав правильно свои силы, многие люди попадают в «кредитные ловушки» и вынуждены распродавать свое имущество, чтобы расплатиться с долгами. С учетом этого попробуем разобраться, каковы недостатки и преимущества кредита.

|

- организовывают рабочее место, готовятся к активной учебно- познавательной деятельности

- ответ: речь пойдёт о кредитах

-какие бывают кредиты, всем ли можно брать кредит, какие существуют правила кредитования, научиться правильно выбрать финансовую организацию для получения кредита (постановка ученика в позицию субъекта целеполагания) Личностные УУД: -проявление эмоционального отношения к учебно-познавательной деятельности Познавательные УУД: -выделение необходимой информации из высказываний; -актуализация своего жизненного опыта; -выделение проблемы. Коммуникативные УУД: -умение слушать собеседника; -умение давать ответы на вопросы. |

|

3 |

Планирование деятельности 5 мин. Цель: построение ориентированной основы нового способа действия |

- учитель предлагает разбиться на группы для выполнения заданий. |

- обучающиеся путем жеребьевки разбиваются на группы; - каждая группа выбирает задания См. приложение 1 |

|

4 |

Организация познавательной деятельности 20 мин. Цель: Поиск решения учебной задачи |

-учитель организует взаимодействие учеников с последующим обсуждением результатов деятельности

|

1 группа «Заёмщики» Рассматривает круг вопросов, связанных с необходимостью взять кредит (принципы кредитования, глоссарий, разрабатывают алгоритм решения при взятии кредита). 2 группа «Клиенты банка». Отвечает на вопрос «Где взять кредит?» (перечисляет финансовые организации, дающие кредит и вырабатывают алгоритм выбора банка для получения кредита) 3 группа «Банкиры». Рассматривает формы и виды кредитов, а также процентные ставки, выбирают самые дешёвые кредиты. 4 группа. «Аналитики» Рассматривает финансовые риски и составляют памятку как их избежать. Познавательные УУД: -применяют умения структурировать знания; -контролируют процесс деятельности и его результатов; -демонстрируют умение осознанно и произвольно строить речевые высказывания; -формулируют выводы. Регулятивные УУД: -исследуют условия учебной задачи; обсуждают способы ее решения. Коммуникативные УУД: -задают уточняющие вопросы; -осознанно строят речевые высказывания, рефлексируют; -работают в группах; осуществляют сотрудничество с учителем и сверстниками; выступают перед остальными участниками занятия и знакомят их со своими выводами.

Фронтальная работа (запись на доске) |

|

4 |

Организация коммуникативной деятельности 10 мин |

Решение ситуационных задач. См. Приложение 2

Составление SWOT анализа. См. приложение 3 |

Познавательные УУД: -анализируют, аргументируют и доказывают свою точку зрения, формулируют выводы

Фронтальная работа (запись на доске) |

|

5 |

Рефлексия Цель: анализ результатов деятельности |

Актуализирует внимание на пройденном материале, побуждает к высказыванию своего мнения

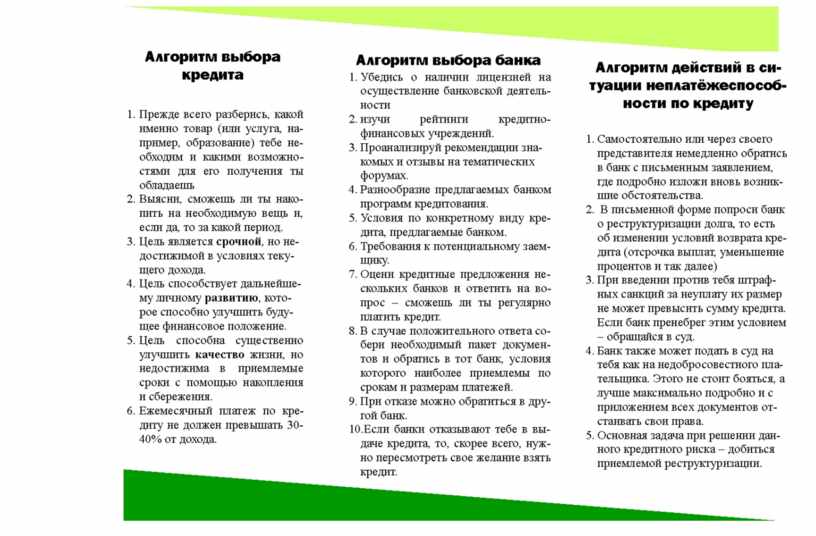

-Ребята, какой бы вы свой проект предложили по данному материалу? (учитель предлагает создать буклет, обсуждается содержание и алгоритм; можно на уроке информатики) См. Приложение 4

|

Познавательные УУД: оценивают результат Коммуникативыные УУД: -формулируют результат работы на уроке; рефлексия своих действий во время занятия. Регулятивные УУД: соотносят достигнутые цели с поставленным результатом |

ЗАКЛЮЧЕНИЕ

Методическая разработка поможет учителю провести занятие, способное повысить интерес обучающихся к получению знаний по финансовой грамотности и их применению. Деятельность обучающихся на занятии способствует формированию рационального финансового поведения в отношении кредитования, умению обосновывать решения и ответственно относиться к личным финансам.

Библиографический список.

Основы финансовой грамотности. В.В.Чумаченко, А. П. Горяев. М. 2017.

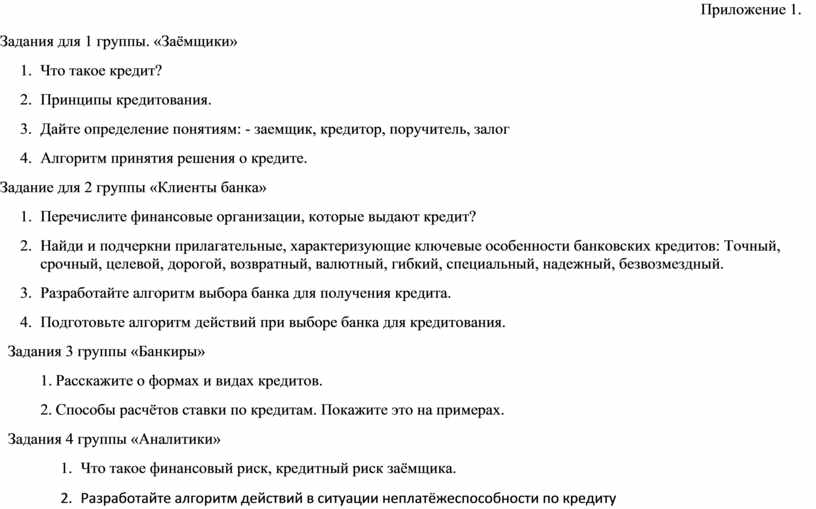

Приложение 1.

Задания для 1 группы. «Заёмщики»

1. Что такое кредит?

2. Принципы кредитования.

3. Дайте определение понятиям: - заемщик, кредитор, поручитель, залог

4. Алгоритм принятия решения о кредите.

Задание для 2 группы «Клиенты банка»

1. Перечислите финансовые организации, которые выдают кредит?

2. Найди и подчеркни прилагательные, характеризующие ключевые особенности банковских кредитов: Точный, срочный, целевой, дорогой, возвратный, валютный, гибкий, специальный, надежный, безвозмездный.

3. Разработайте алгоритм выбора банка для получения кредита.

4. Подготовьте алгоритм действий при выборе банка для кредитования.

Задания 3 группы «Банкиры»

1. Расскажите о формах и видах кредитов.

2. Способы расчётов ставки по кредитам. Покажите это на примерах.

Задания 4 группы «Аналитики»

1. Что такое финансовый риск, кредитный риск заёмщика.

2. Разработайте алгоритм действий в ситуации неплатёжеспособности по кредиту

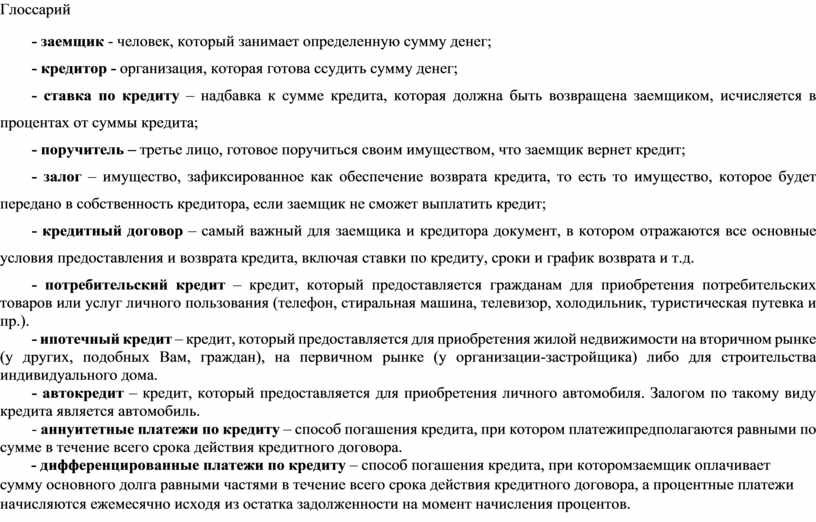

Глоссарий

- заемщик - человек, который занимает определенную сумму денег;

- кредитор - организация, которая готова ссудить сумму денег;

- ставка по кредиту – надбавка к сумме кредита, которая должна быть возвращена заемщиком, исчисляется в процентах от суммы кредита;

- поручитель – третье лицо, готовое поручиться своим имуществом, что заемщик вернет кредит;

- залог – имущество, зафиксированное как обеспечение возврата кредита, то есть то имущество, которое будет передано в собственность кредитора, если заемщик не сможет выплатить кредит;

- кредитный договор – самый важный для заемщика и кредитора документ, в котором отражаются все основные условия предоставления и возврата кредита, включая ставки по кредиту, сроки и график возврата и т.д.

- потребительский кредит – кредит, который предоставляется гражданам для приобретения потребительских товаров или услуг личного пользования (телефон, стиральная машина, телевизор, холодильник, туристическая путевка и пр.).

- ипотечный кредит – кредит, который предоставляется для приобретения жилой недвижимости на вторичном рынке (у других, подобных Вам, граждан), на первичном рынке (у организации-застройщика) либо для строительства индивидуального дома.

- автокредит – кредит, который предоставляется для приобретения личного автомобиля. Залогом по такому виду кредита является автомобиль.

- аннуитетные платежи по кредиту – способ погашения кредита, при котором платежипредполагаются равными по сумме в течение всего срока действия кредитного договора.

- дифференцированные платежи по кредиту – способ погашения кредита, при которомзаемщик оплачивает сумму основного долга равными частями в течение всего срока действия кредитного договора, а процентные платежи начисляются ежемесячно исходя из остатка задолженности на момент начисления процентов.

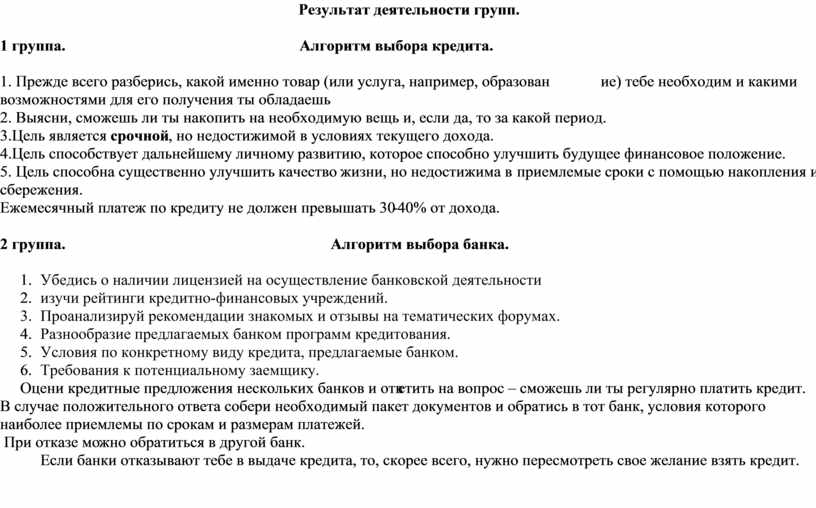

Результат деятельности групп.

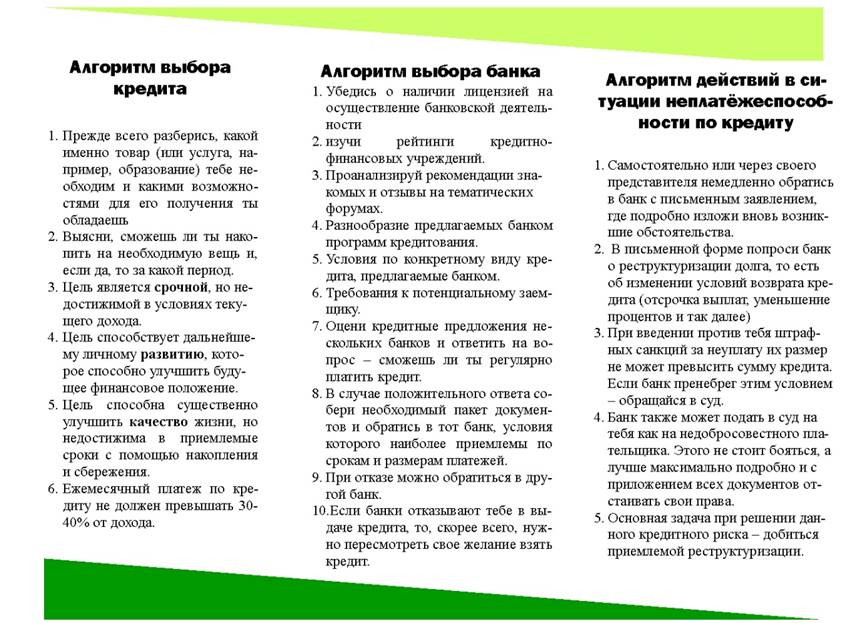

1 группа. Алгоритм выбора кредита.

1. Прежде всего разберись, какой именно товар (или услуга, например, образование) тебе необходим и какими возможностями для его получения ты обладаешь

2. Выясни, сможешь ли ты накопить на необходимую вещь и, если да, то за какой период.

3.Цель является срочной, но недостижимой в условиях текущего дохода.

4.Цель способствует дальнейшему личному развитию, которое способно улучшить будущее финансовое положение.

5. Цель способна существенно улучшить качество жизни, но недостижима в приемлемые сроки с помощью накопления и сбережения.

6.Ежемесячный платеж по кредиту не должен превышать 30-40% от дохода.

2 группа. Алгоритм выбора банка.

1. Убедись о наличии лицензией на осуществление банковской деятельности

2. изучи рейтинги кредитно-финансовых учреждений.

3. Проанализируй рекомендации знакомых и отзывы на тематических форумах.

4. Разнообразие предлагаемых банком программ кредитования.

5. Условия по конкретному виду кредита, предлагаемые банком.

6. Требования к потенциальному заемщику.

7. Оцени кредитные предложения нескольких банков и ответить на вопрос – сможешь ли ты регулярно платить кредит.

8. В случае положительного ответа собери необходимый пакет документов и обратись в тот банк, условия которого

наиболее приемлемы по срокам и размерам платежей.

9. При отказе можно обратиться в другой банк.

Если банки отказывают тебе в выдаче кредита, то, скорее всего, нужно пересмотреть свое желание взять кредит.

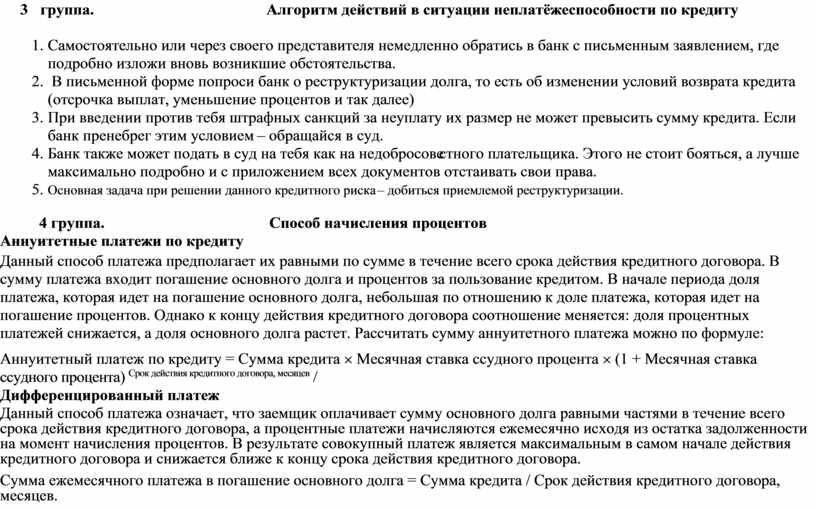

3 группа. Алгоритм действий в ситуации неплатёжеспособности по кредиту

1. Самостоятельно или через своего представителя немедленно обратись в банк с письменным заявлением, где подробно изложи вновь возникшие обстоятельства.

2. В письменной форме попроси банк о реструктуризации долга, то есть об изменении условий возврата кредита (отсрочка выплат, уменьшение процентов и так далее)

3. При введении против тебя штрафных санкций за неуплату их размер не может превысить сумму кредита. Если банк пренебрег этим условием – обращайся в суд.

4. Банк также может подать в суд на тебя как на недобросовестного плательщика. Этого не стоит бояться, а лучше максимально подробно и с приложением всех документов отстаивать свои права.

5. Основная задача при решении данного кредитного риска – добиться приемлемой реструктуризации.

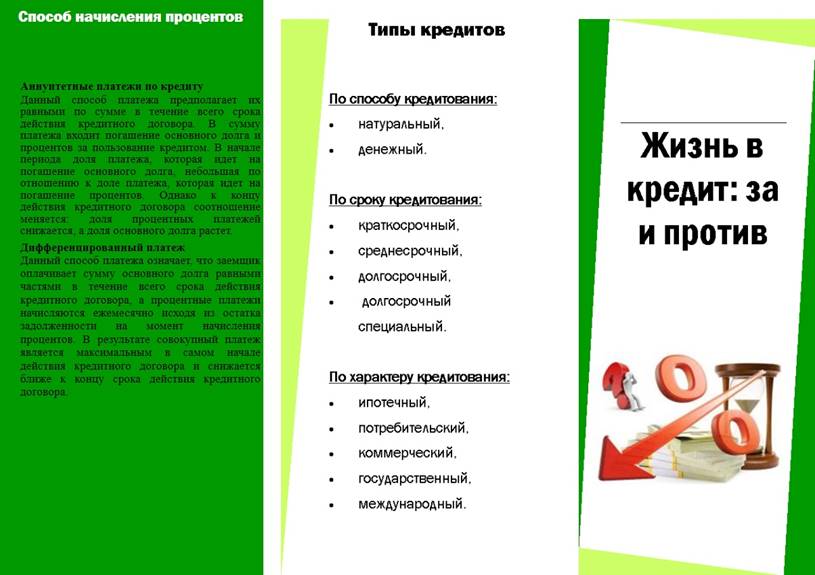

4 группа. Способ начисления процентов

Аннуитетные платежи по кредиту

Данный способ платежа предполагает их равными по сумме в течение всего срока действия кредитного договора. В сумму платежа входит погашение основного долга и процентов за пользование кредитом. В начале периода доля платежа, которая идет на погашение основного долга, небольшая по отношению к доле платежа, которая идет на погашение процентов. Однако к концу действия кредитного договора соотношение меняется: доля процентных платежей снижается, а доля основного долга растет. Рассчитать сумму аннуитетного платежа можно по формуле:

Аннуитетный платеж по кредиту = Сумма кредита ´ Месячная ставка ссудного процента ´ (1 + Месячная ставка ссудного процента) Срок действия кредитного договора, месяцев /

Дифференцированный платеж

Данный способ платежа означает, что заемщик оплачивает сумму основного долга равными частями в течение всего срока действия кредитного договора, а процентные платежи начисляются ежемесячно исходя из остатка задолженности на момент начисления процентов. В результате совокупный платеж является максимальным в самом начале действия кредитного договора и снижается ближе к концу срока действия кредитного договора.

Сумма ежемесячного платежа в погашение основного долга = Сумма кредита / Срок действия кредитного договора, месяцев.

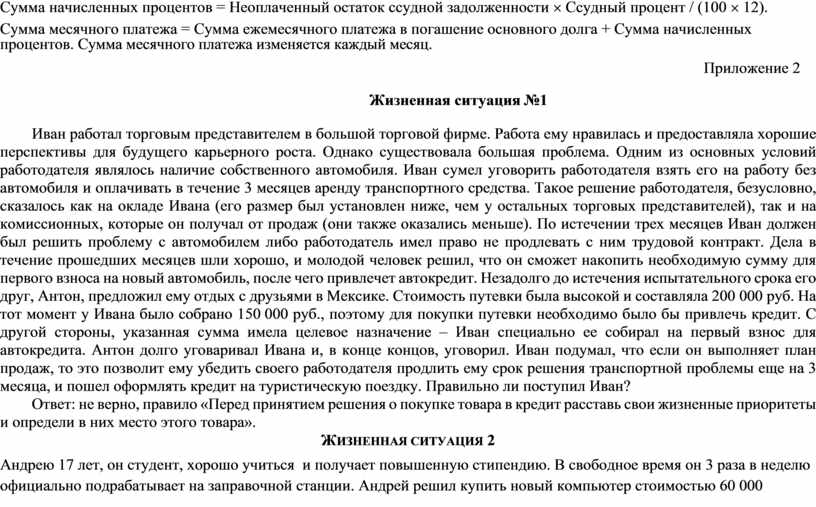

Сумма начисленных процентов = Неоплаченный остаток ссудной задолженности ´ Ссудный процент / (100 ´ 12).

Сумма месячного платежа = Сумма ежемесячного платежа в

погашение основного долга + Сумма начисленных

процентов. Сумма месячного платежа

изменяется каждый месяц.

Приложение 2

Жизненная ситуация №1

Иван работал торговым представителем в большой торговой фирме. Работа ему нравилась и предоставляла хорошие перспективы для будущего карьерного роста. Однако существовала большая проблема. Одним из основных условий работодателя являлось наличие собственного автомобиля. Иван сумел уговорить работодателя взять его на работу без автомобиля и оплачивать в течение 3 месяцев аренду транспортного средства. Такое решение работодателя, безусловно, сказалось как на окладе Ивана (его размер был установлен ниже, чем у остальных торговых представителей), так и на комиссионных, которые он получал от продаж (они также оказались меньше). По истечении трех месяцев Иван должен был решить проблему с автомобилем либо работодатель имел право не продлевать с ним трудовой контракт. Дела в течение прошедших месяцев шли хорошо, и молодой человек решил, что он сможет накопить необходимую сумму для первого взноса на новый автомобиль, после чего привлечет автокредит. Незадолго до истечения испытательного срока его друг, Антон, предложил ему отдых с друзьями в Мексике. Стоимость путевки была высокой и составляла 200 000 руб. На тот момент у Ивана было собрано 150 000 руб., поэтому для покупки путевки необходимо было бы привлечь кредит. С другой стороны, указанная сумма имела целевое назначение – Иван специально ее собирал на первый взнос для автокредита. Антон долго уговаривал Ивана и, в конце концов, уговорил. Иван подумал, что если он выполняет план продаж, то это позволит ему убедить своего работодателя продлить ему срок решения транспортной проблемы еще на 3 месяца, и пошел оформлять кредит на туристическую поездку. Правильно ли поступил Иван?

Ответ: не верно, правило «Перед принятием решения о покупке товара в кредит расставь свои жизненные приоритеты и определи в них место этого товара».

Жизненная ситуация 2

Андрею 17 лет, он студент, хорошо учиться и получает повышенную стипендию. В свободное время он 3 раза в неделю официально подрабатывает на заправочной станции. Андрей решил купить новый компьютер стоимостью 60 000 рублей, но заработанных средств ему не хватало. Тогда он решил оформить кредит, но в банке ему отказали. Правы ли работники банка?

Ответ: да, правы.

Так как кредит предоставляют только с 18 лет.

Жизненная ситуация3

Олег является студентом престижного московского вуза и живет вместе с родителями, которые ему дают 5 тыс. руб. на личные расходы в месяц. Он учится в первую смену до 13.00 каждый день. В начале третьего семестра обучения Олег решил устроиться на работу на неполный рабочий день по своей специальности. Заработную плату ему пообещали небольшую, но стабильную в размере 12 тыс. руб. Однако место, которое занял Олег, является декретным, после того как ранее занимавшая его работница выйдет из декретного отпуска, он будет уволен. Декретный отпуск у работницы заканчивается через 1 год. После того как Олег начал получать собственные доходы, он захотел приобрести автомобиль. Часть денег на покупку автомобиля, в размере 250 тыс. руб., Олегу дал отец. Остальную часть Олег решил взять в качестве кредита в банке. Банк одобрил заявку Олега и готов подписать с ним договор. Ежемесячный платеж за автомобиль составляет 10 тыс. руб. в месяц. Сумма платежа по договору обязательного страхования автогражданской ответственности (обязательный платеж) составляет 8,5 тыс. руб. в год. Сумма платежа по договору добровольного страхования автомобиля (банк ставит обязательным условием при заключении договора) составляет 32 тыс. руб. в год. Олег пошел посоветоваться с другом и отцом. Отец считает, что Олегу стоит повременить с покупкой. Друг считает, что зарплата Олега позволяет ему погашать все необходимые платежи и он не должен упускать выгодное предложение. Олег послушал отца. Как ты считаешь прав ли Олег?

Ответ: верно, правило «Если накопленных средств для полной оплаты желаемого товара недостаточно, но твои регулярные доходы достаточно стабильны и высоки, чтобы вносить ежемесячные платежи по кредитам, ты можешь привлечь кредит».

Жизненная ситуация 4

Ирина Александровна работает главным бухгалтером в крупной строительной компании. Она давно хотела приобрести собственный дом с большим земельным участком и, после того как накопила необходимую сумму, решила осуществить свою мечту. Она подбирала дом около двух месяцев, после чего остановилась на одном варианте. Это был большой двухэтажный дом с лужайкой, гаражом на две машины, бассейном и сауной. Риэлтор предложил Ирине Александровне обратиться в банк за оформлением кредита. Банковская процентная ставка по кредиту составляет 12,5 % годовых. Срок кредитования 5 лет. Ирина Александровна взяла время подумать и обратилась за советом к мужу. Тот предложил продать принадлежащий ей пакет привилегированных акций компании, в которой она работала. Указанный пакет по стоимости равен стоимости покупаемого дома и приносит стабильный ежегодный доход на протяжении уже последних пяти лет в размере 17 % от их стоимости. Компания является растущей и ежегодно увеличивает объемы прибыли. Ирина Александровна прислушалась к мужу и продала свой пакет акций. Свое решение она мотивировала нежеланием влезать в долговую яму. Как ты думаешь, верное ли финансовое решение приняла Ирина Александровна?

Ответ: не верно, правило «Если у тебя есть собственные накопления в объеме, достаточном для покупки желаемого товара, но получаемый по ним доход выше, чем платежи по кредиту, можно привлечь кредит».

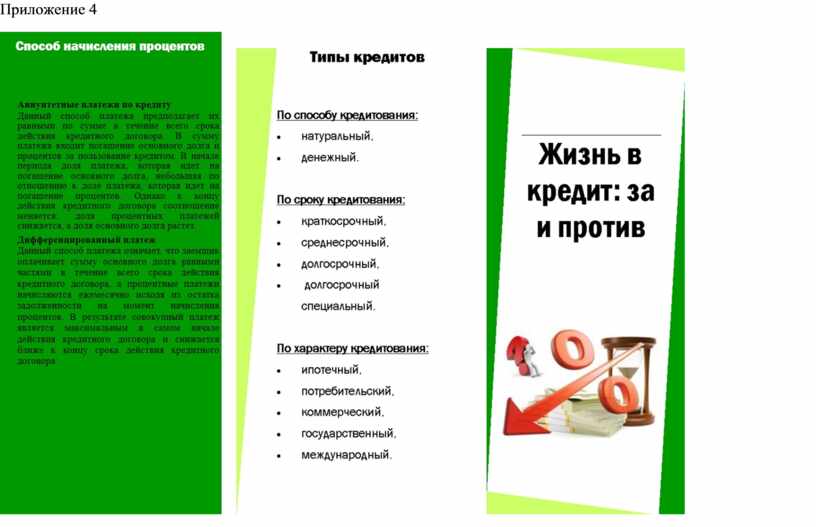

Приложение 3.

SWOT анализ

|

S = сила |

O = возможности |

|

1. Приобретение определенного блага (товара или услуги) избегая будущей инфляции (например, жилплощадь). |

1. Воспользоваться необходимым благом сейчас, а не через какой-то промежуток времени. |

|

W = слабость |

T = угрозы |

|

1. Нет возможности

выплаченные деньги (проценты) тратить на какие-то другие нужды. |

1. Экономический

кризис, как средство нехватки средств для выплаты кредита. |

Приложение 4

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.