Проект

«Достоинства и недостатки

реструктуризации потребительского

кредита»

ИСПОЛНИТЕЛИ: УЧЕНИЦЫ 7А КЛАССА

БАЗИНА В, ДЕЕВА А.

РУКОВОДИТЕЛЬ: БРЕДИГИНА ИРИНА

АНАТОЛЬЕВНА

АКТУАЛЬНОСТЬ

Люди всё чаще берут кредиты, связи с этим банки

предоставляют различные условия кредитования.

Поэтому нужно уметь выбирать выгодные условия

кредитования. И знать в каких случаях банк может

или даже должен пойти вам на встречу, а в каких

случаях это невозможно.

ПРОБЛЕМА:

Возможности физических лиц

воспользоваться различными видами

реструктуризации потребительского

кредита.

ГИПОТЕЗА:

Если человек ориентируется в системе

потребительского кредитования и знает

достоинства и недостатки реструктуризации

кредитования, он способен сознательно

принимать решение по вопросу рассмотрения

реструктуризации своего потребительского

кредита в банке.

Объект и предмет исследования

Кредитование в банковской системе

РФ.

Виды реструктуризации

потребительского кредита.

ЦЕЛЬ:

Изучение достоинств и недостатков

реструктуризации потребительского кредита.

Задачи:

1. Вспомнить понятие кредит и потребительский

кредит.

2. Познакомиться с понятием реструктуризация.

3. Рассмотреть достоинства и недостатки

реструктуризации

потребительского кредита.

ЧТО ТАКОЕ КРЕДИТ?

Кредит – это ссуда в денежной или товарной

форме, представляемая заёмщику на

условии возвратности, срочности,

обеспеченности, платности.

Зачем нужен кредит?

Кредиты берут на различные цели. Например,

когда не хватает денежных средств на покупку

какоголибо товара (автомобиль, телевизор,

компьютер, телефон, квартира) люди берут

кредит.

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Потребительский кредит – это кредит,

предоставляемый непосредственно

гражданам (домашним хозяйствам) для

приобретения предметов потребления

РЕСТРУКТУРИЗАЦИЯ

Реструктуризация кредита это банковская

процедура, направленная на изменение

условий кредитования. Она применяется в

тех случаях, когда платежеспособность

заемщика резко падает по различным

причинам. Правильно подобранная схема

реструктуризации позволяет выиграть обеим

сторонам: и банку, и клиенту.

Реструктуризация кредита

заключается в изменении условий

кредитного договора с целью

уменьшения нагрузки на заемщика и

сокращения величины ежемесячного

платежа.

ОСНОВНЫЕ ВИДЫ

РЕСТРУКТУРИЗАЦИИ:

Пролонгация договора с

увеличением или уменьшением

процентной ставки.

Списание пени и штрафов.

Отсрочка платежа или так

называемые «Кредитные

каникулы».

Рефинансирование кредита.

ДОСТОИНСТВА

РЕСТРУКТУРИЗАЦИИ:

Возможность плательщику отсрочить платежи или снизить

размер ежемесячных платежей, пока финансовая ситуация не

стабилизируется.

Кредитная история заёмщика (при своевременном обращении

за реструктуризацией) не будет испорчена.

Заёмщику не придётся решать проблемы с банком в суде, что в

свою очередь отрицательно повлияло бы на его кредитное

дело.

Замена кредитных условий на более лояльные повышает

вероятность полной и своевременной выплаты всех кредитов.

У заёмщика перестанет образовываться не оплаченная

неустойка.

Возможность банку получить свои средства без обращения в

суд или в коллекторское агентство.

НЕДОСТАТКИ

РЕСТРУКТУРИЗАЦИИ

Реструктуризация не всегда возможна при полном

банкротстве плательщика, и даже после получения

более мягких условий кредита образуются

просрочки.

Банк в любом случае теряет деньги на

первоначальном этапе, пока клиент не платит или

платит меньше.

Реструктуризация может в долгосрочной

перспективе обойтись клиенту дороже, чем

первоначальные условия кредитования.

КОГДА СТОИТ ЗАДУМАТЬСЯ О

РЕСТРУКТУРИЗАЦИИ СВОЕГО

КРЕДИТА?

Заёмщик может обратиться в банк с просьбой провести

реструктуризацию кредита в том случае, если:

он потерял работу;

уровень его доходов существенно понизился;

в бюджете его семьи доля средств, которую он должен

направлять на погашение кредита существенно возросла изза

роста курса валюты займа (доллар, евро);

заёмщик умер (реструктуризации подлежит долг, погашать

который будут наследники);

наступил отпуск по уходу за ребёнком;

его призвали в армию;

он оказался временно нетрудоспособен, получил

инвалидность;

РЕКОМЕНДАЦИИ:

1. Необходимо иметь как можно больше

альтернативных вариантов выхода из

сложившейся ситуации. В противном случае,

вам останется выбирать между плохим

вариантом и еще более худшим.

2. Не опирайтесь на слова и оценки

противоположной стороны. Обязательно

просчитывайте с калькулятором в руках

предложенные вам варианты и выбирайте

оптимальный.

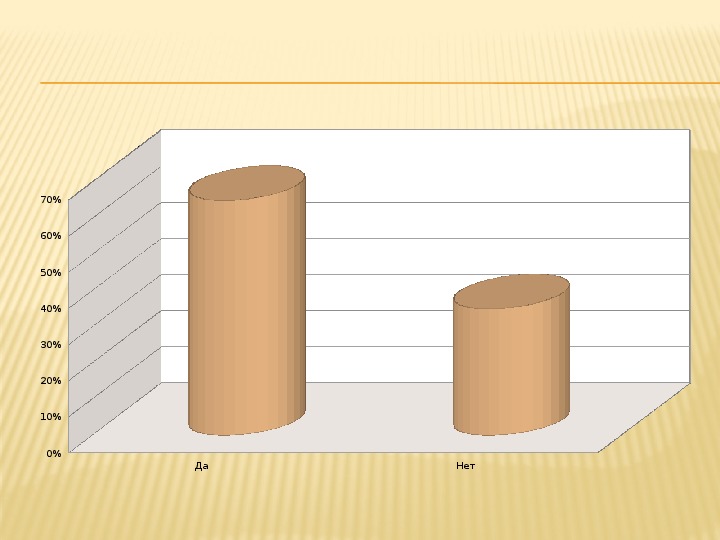

70%

60%

50%

40%

30%

20%

10%

0%

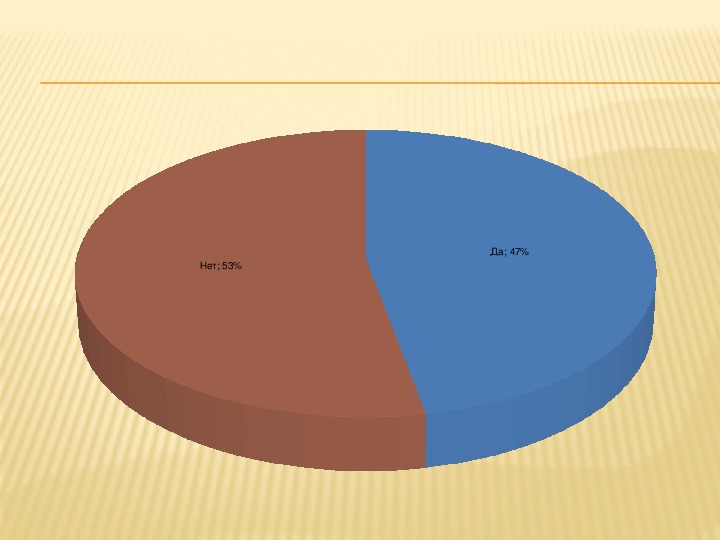

Да

Нет

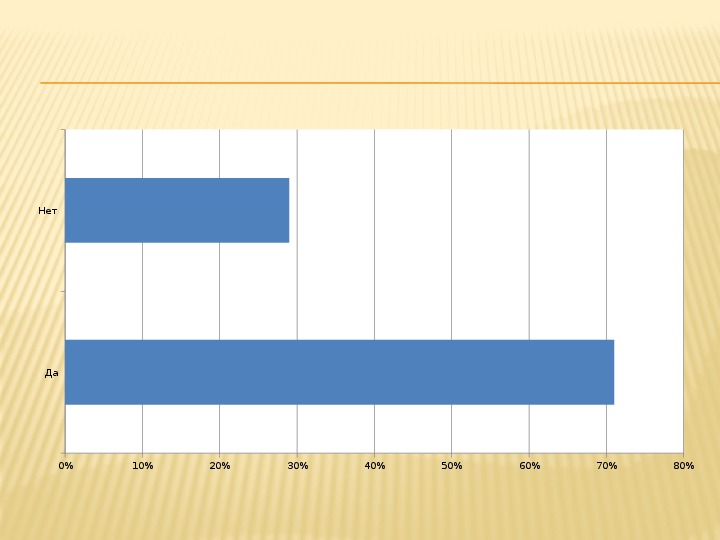

Нет

Да

0%

10%

20%

30%

40%

50%

60%

70%

80%

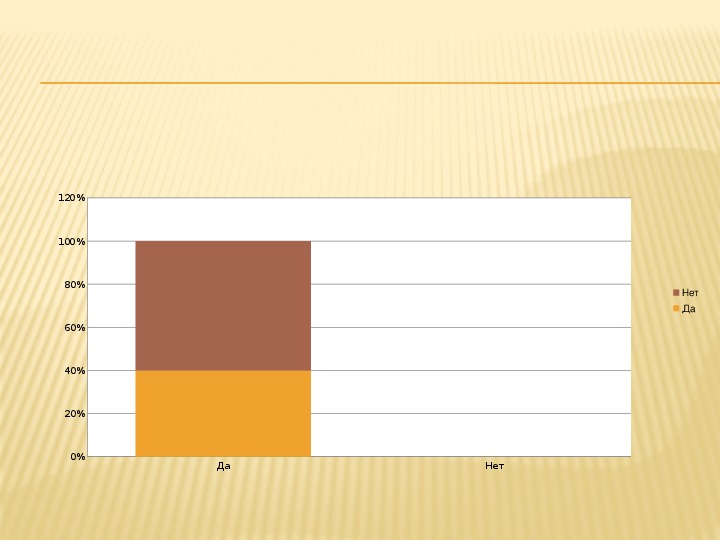

120%

100%

80%

60%

40%

20%

0%

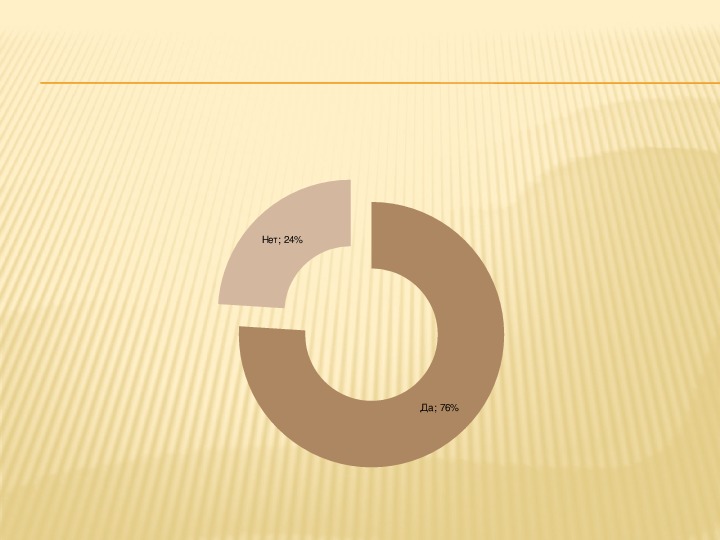

Нет

Да

Да

Нет

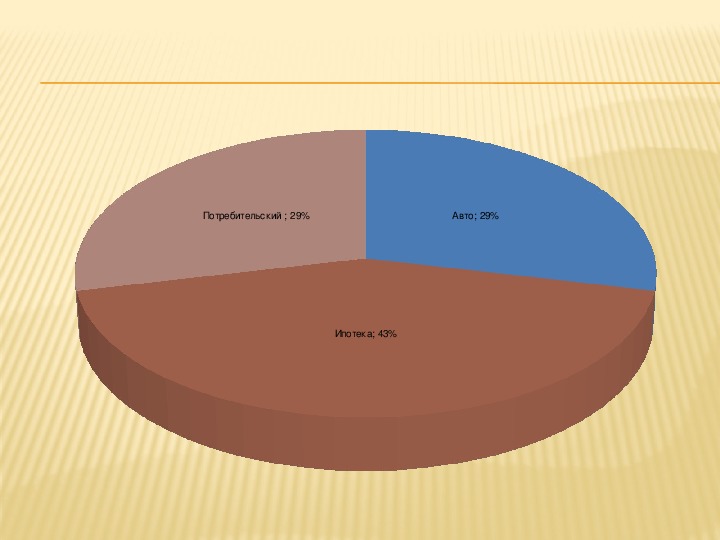

Потребительский ; 29%

Авто; 29%

Ипотека; 43%

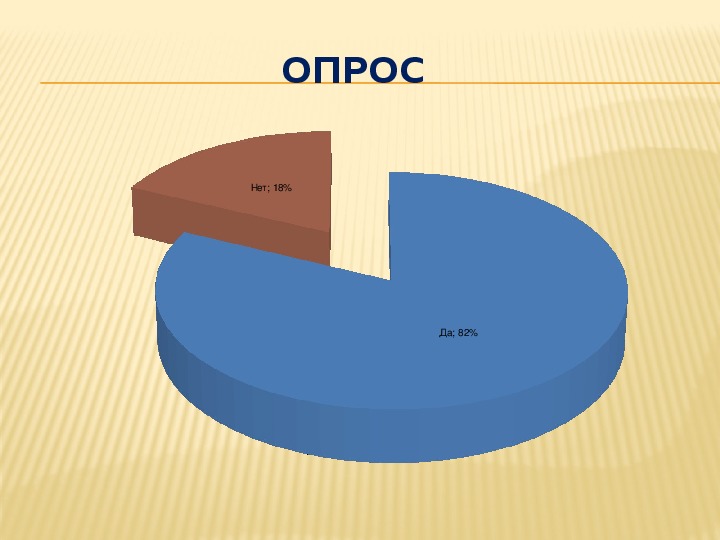

ЗАКЛЮЧЕНИЕ

В результате проделанной работы, познакомившись с понятием

реструктуризации, её основными видами, с достоинствами и

недостатками и проведя опрос, мы пришли к выводу, что

реструктуризации достаточно для того, чтобы заёмщик выбрал

удобный для себя вариант и продолжал выплачивать свой кредит

без вреда для кредитной истории. Достоинств у реструктуризации

больше, чем недостатков, но даже маленькие неудобства она может

принести обеим сторонам. Исходя из опроса, мы выявили, что

реструктуризация ещё не так актуальна среди заёмщиков. Возможно

потому, что заёмщики не знакомы с процедурой реструктуризации, а

так же недостатков хоть и меньше, чем достоинств, но неудобства

реструктуризация может принести значительные.

СПИСОК ЛИТЕРАТУРЫ:

1. http://www.sberbank.ru/ru/person

2.

5.

6.

3.

4.

https://ru.wikipedia.org/wiki/Реструктуризация_

капитала

http://creditbook.ru/voproscredit/29-public/393-re

strukturizatsiia-kredita

http://findept.ru/kredity/articles/restrukturizat

siya-kredita-vidy-neobhodimye-dokumenty-plyusy-i-

minusy/

http://kredityvopros.ru/что-такое-реструктуриз

ация-долга.html

http://mir-procentov.ru/potrebitelskie-kredity/po

gashenie-kredita/restrukturizatsiya-kredita.html