Поделиться

Расчет расхода сырья при изготовление тортов

Рецептура является основной составляющей частью технологии мучных кондитерских изделий. Назначение рецептуры — регламентирование соотношения сырья, обеспечивающее определенную структуру изделия с характерными качественными и вкусовыми свойствами.

Для определения необходимого рецептурного набора требуется определить расход сырья на каждой фазе с учетом потерь сухих веществ при изготовлении полуфабриката на этой фазе.

Рецептуры устанавливают нормативный расход сырья на изготовление каждого вида изделий, что дает возможность учитывать расход сырья на всю выпускаемую продукцию при ее производстве.

При расчете себестоимости и определении цены изделий рецептура является основным неотъемлемым документом, по которому определяется стоимость расходуемого сырья на единицу продукции. В зависимости от технологического процесса производства изделий рецептуры могут быть простыми (одно- или двухфазными) и сложными (многофазными). К простым рецептурам относятся рецептуры на печенья, галеты, крекер и др., к сложным — рецептуры на торты, пирожные и вафли.

Рассчитывают только те фазы производства, на которых происходит изменение состава сырья. Это обусловлено тем, что фазы технологического процесса могут не совпадать с фазами, принимаемыми для расчета рецептур. Так, при производстве печенья имеется несколько основных фаз технологического процесса: замес теста, формование тестовых заготовок, выпечка, охлаждение печенья. Однако все сырье, необходимое для приготовления печенья, загружают при замесе теста и на последующих фазах производства (формование и выпечка) не добавляют. Поэтому данную рецептуру рассчитывают как однофазную.

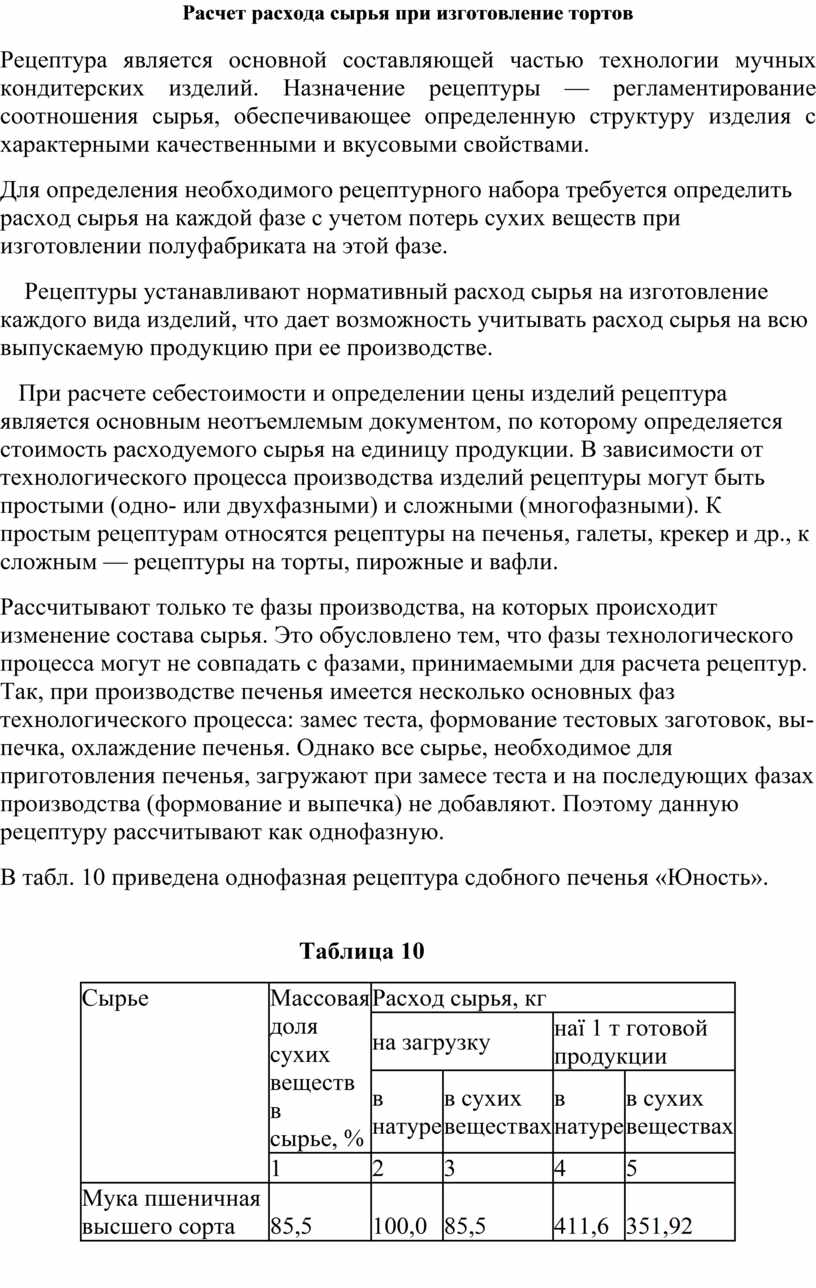

В табл. 10 приведена однофазная рецептура сдобного печенья «Юность».

Таблица 10

|

Сырье |

Массовая доля сухих веществ в |

Расход сырья, кг |

|||

|

на загрузку |

наї 1 т готовой продукции |

||||

|

в натуре |

в сухих веществах |

в натуре |

в сухих веществах |

||

|

1 |

2 |

3 |

4 |

5 |

|

|

Мука пшеничная высшего сорта |

85,5 |

100,0 |

85,5 |

411,6 |

351,92 |

|

Сахар-песок |

99,85 |

134,0 |

133,8 |

551,55 |

550,72 |

|

Меланж |

27,0 |

81,0 |

21,87 |

333,39 |

90,01 |

|

Эссенция |

0,0 |

0,30 |

0,0 |

1,24 |

0,0 |

|

Итого |

|

315,3 |

241,17 |

1297,78 |

992,65 |

|

Выход |

94,5 |

242,95 |

229,59 |

1000,0 |

945,0 |

При производстве тортов, пирожных и др. технологические фазы обусловлены введением новых рецептурных компонентов или изменением ранее введенных. Так, производство тортов имеет следующие фазы: приготовление выпеченного полуфабриката, отделочного полуфабриката, сиропа для промочки. Кроме сырья, идущего на замес теста, на каждой фазе вводят различный, определенный в каждом отдельном случае, набор сырья.

Такие рецептуры рассчитывают как многофазные (табл. 11).

Для расчета рецептур необходимо иметь следующие исходные данные:

расход сырья и полуфабрикатов (в кг) на загрузку по фазам производства. Эти данные получают лабораторным путем при разработке технологии изделий с последующей производственной проверкой, в процессе которой уточняют соотношение сырья и полуфабрикатов;

массовая доля сухих веществ в сырье, которая утверждается вышестоящей организацией и является обязательной при расчете рецептур; Таблица 11

|

Сырье и полуфабрикаты |

Расход на 1 т готовой продукции, кг |

Расход полуфабрикатов на 75 кг пирожных без потерь на фазе отделки и приготовления пирожных |

Потери на фазе отделки полуфабрикатов и приготовления пирожных

|

Расход полуфабрикатов! с учетом отделки полуфабрикатов и приготовления пирожных |

|

|

% |

КГ |

||||

|

Бисквит |

387,00 |

1000-387 75—X; Х=29,00 |

4,3 |

1,25 |

29,00+1,25=30,25 |

|

Начинка |

133,00 |

1000—133 |

4,3 |

0,43 |

9,97+0,43=10,40 |

|

Помада |

307,00 |

1000—307 |

4,3 |

0,99 |

23,00+0,90=23,99 |

|

Сироп для промочки |

133,00 |

1000—133 |

4,3 |

0,43 |

9,97+0,43=10,40 |

|

Фрукты-цукаты |

40,00 |

1000—40 |

4,3 |

0,13 |

3,00+0,13=3,13 |

|

Итого |

1000,00 |

75,00 |

— |

— |

78,17 |

массовая доля сухих веществ в полуфабрикатах и готовых изделиях. Эти данные получают опытным путем при разработке технологии или нового вида изделия;

нормы потерь сухих веществ (в пересчете на сухие вещества) при изготовлении 1 т полуфабрикатов и готовых изделий^ которые устанавливаются опытным путем. Вышестоящая организация утверждает нормы потерь сухих веществ на готовые* изделия;

нормы возвратных отходов, которые устанавливаются опытным путем и утверждаются вышестоящей организацией (необходимы для расчета рабочих рецептур).

Расчет однофазной рецептуры

Расход сырья в сухих веществах на загрузку С (в кг) получают для каждого вида сырья по формуле

С=АВ/100,(1)

где А — массовая доля сухих веществ (см. табл. 10, графа 1), кг; В — расход: сырья на загрузку (см. табл. 10, графа 2), кг.

Для определения выхода изделий на загрузку Р (в %) необходимо из общего содержания сухих веществ сырья на загрузку вычесть потери сырья в сухих веществах, так как на величину потерь * уменьшается в процессе производства количество сырья ]в сухих веществах), используемого для приготовления, например, печенья.

Р= 100—Х;. (2)

Выход изделий в сухих веществах П (в кг) из суммы сухих веществ ƩС составит

П=ƩСР/100. (3)

Выход изделий в натуре Ф (в кг) на загрузку определяется из выражения

Ф=(П*100)/(100—W) (4)

где W — влажность изделия.

Определив выход изделия в натуре и в сухих веществах на загрузку, можно рассчитать расход сырья на 1 т готовой продукции. Для этого находим коэффициент К, который показывает, во сколько раз 1 т больше выхода готовой продукции в натуре на загрузку, т. е. во сколько раз необходимо увеличить расход каждого вида сырья в натуре, предусмотренного в рецептуре на загрузку,

К = 100/Ф. (5)

Затем каждый вид сырья (см. табл. 10, графа 2) умножаем на коэффициент К и получаем количество каждого вида сырья в натуре, необходимое для изготовления 1 т готовой продукции.

М = ВК, кг. (6)

Затем определяем расход сырья в сухих веществах на 1 т изделий путем пересчета количества каждого вида сырья в натуре, необходимого для получения 1 т готовой продукции, на процентное содержание сухих веществ в нем.

Д=МA/100, кг.(7)

Выход изделий по сухому веществу определяют так же, как и выход изделий на загрузку

Л=ƩДР/100. (8)

Выход изделий в графе 4 соответствует 1000 кг.

Пример. Рассчитать однофазную рецептуру печенья «Юность» (см. табл. 10).

Массовая доля сухих веществ (см. табл. 10, графа 1) и расход сырья на загрузку в натуре (см. табл. 10, графа 2) известны.

Расход сырья на загрузку в сухих веществах получаем для каждого вида сырья по формуле (1).

C=(134,00*99,85)/100 = 133,80 кг,

где 134,00 — расход сахара-песка на загрузку в натуре, кг; 99,85 — массовая доля сухих веществ в сахаре-песке, %.

Аналогично рассчитываем расход других видов сырья в сухих веществах на загрузку (см. табл. 10, графа 3).

После этого подсчитываем общий расход сырья на загрузку в натуре и в сухих веществах.

Для определения выхода изделий на загрузку необходимо из общего содержания сухих веществ сырья на загрузку вычесть потери сырья в сухих веществах, так как именно на эту величину уменьшается в процессе производства количество сырья в сухих веществах.

Норма потерь в сухих веществах для сдобного печенья «Юность» установлена в размере 4,8%. Следовательно, на 100 кг сухих веществ сырья потери будут составлять 4,8 кг.

Выход изделий из этого количества сырья определяем по формуле

Р= 100 — 4,8=95,2 кг.

В данном примере общее количество сухих веществ сырья составляет (см. табл. 10, графа 3) 241,17 кг.

Выход изделий из этого количества сырья в сухих веществах находим по формуле (3)

П=(241,17*95,2)/100 = 229,59 кг.

Для определения выхода изделий в натуре на загрузку увеличивают выход изделий в сухих веществах на загрузку на количество влаги, предусмотренное в изделиях. В рецептуре на печенье «Юность» влажность изделий составляет 5,5%, следовательно, 229,59 кг сухих веществ изделия составляют 94,5% массы готовых изделий в натуре. Таким образом, выход изделий в натуре на загрузку (ем. табл. 10, графа 2) определяем по формуле (4)

Ф=(229,59*100)/94,5= 242,95 кг

Определив выход изделий на загрузку в натуре и в сухих веществах, рассчитываем расход сырья на 1 т готовой продукции (см. табл. 10, графы 4 и 5). Для этого находим коэффициент, который показывает, во сколько раз 1 т больше выхода готовой продукции в натуре на загрузку (242,95 кг), т. е. во- сколько раз необходимо увеличить расход каждого вида сырья в натуре, предусмотренного в рецептуре на загрузку.

Коэффициент находим по формуле (5)

К = 1000/242,95 = 4,116073

После этого, умножив каждый видсырья (см.табл. 10, графа 2) на полученный коэффициент,получаем количество каждого вида сырья в натуре, необходимое для изготовления 1 т готовой продукции.

Так, для получения 1 т печенья необходимо

М= 134,00*4,116073 = 551,55 кг сахара-песка.

Так же определяем расход и других видов сырья.

После этого определяем расход сырья в сухих веществах на 1 т изделий (см. табл. 10, графа 5) путем пересчета количества каждого вида сырья в натуре, необходимого для получения 1 т готовой продукции, на массовую долю сухих веществ в нем.

Так, количество сахара-песка в сухих веществах, необходимое для получения 1 т изделий, находим по формуле (7)

Д=551,55-99,85/100=550,72 кг.

После подсчета суммарного количества сырья, необходимого для приготовления 1 т изделий, определяем выход изделий по сухому веществу так же, как и выход изделий на загрузку по формуле (8).

Л=992,65- 95,2/100=945,00 кг.

Расчет многофазной рецептуры

Предварительно опытным путем устанавливаем количественное соотношение полуфабрикатов на 1 т изделий в натуре. Например, если для изготовления пирожных расходуются выпеченные полуфабрикаты (бисквитный, песочный и т. д.) и отделочные полуфабрикаты (кремы, начинки, сироп для промочки и т. д.), то определяют количество каждого полуфабриката, необходимое для получения 1 т готовой продукции. :В том случае, если для отделки изделий применяют некоторые виды сырья (сахарная пудра, цукаты, орехи и т. д.), то их также включают в количественное соотношение полуфабрикатов.

Затем подсчитывают расход сырья на 1 т каждого полуфабриката с учетом потерь и влажности по методике, приведенной для однофазной рецептуры. При использовании полуфабрикатов расчет сырья на 1 т полуфабриката не производят, а пользуются ранее утвержденными рецептурами на них.

После этого определяем расход сырья на приготовление каждого полуфабриката в количестве, установленном для получения 1 т готовой продукции. Расчет ведут следующим образом. Предположим, что для приготовления 1 т какого-либо бисквитного торта необходимо израсходовать 400 кг бисквитного полуфабриката. Для расчета расхода сырья на приготовление такого количества полуфабриката предварительно определяют коэффициент, показывающий, во сколько раз 400 кг меньше 1000 кг, т. е. 1000/400 = 2,5. После этого количество каждого вида сырья, предусмотренное в рецептуре на 1 т бисквитного полуфабриката, делят на 2,5. Так же рассчитывают количество сырья для приготовления других полуфабрикатов.

Полученные результаты показывают, какое количество каждого вида сырья необходимо израсходовать для изготовления полуфабрикатов в количественном соотношении, предусмотренном рецептурой для получения 1 т готовой продукции. Однако для получения изделий недостаточно получить полуфабрикат, а необходимо произвести завершающую операцию по отделке изделий. Эта операция предусматривает дополнительные потери, которые должны быть учтены при определении общего расхода сырья на 1 т готовых изделий. С этой целью количество каждого вида сырья, определенное по сумме фаз, увеличивают на величину потерь сырья на стадии отделки. Потери сырья при отделке изделий устанавливают опытным путем.

Таким образом рассчитывают многофазные рецептуры на изделия, при производстве которых не образуется обрезков. Иногда вырабатываются изделия, при производстве которых образуются обрезки от одного полуфабриката или всего изделия.

Расчет рабочей рецептуры

Рабочие рецептуры составляются на каждом предприятии в зависимости от требуемого ассортимента и с учетом мощности предприятий. Особенно это относится к таким изделиям, как торты и пирожные, кексы и сдобное печенье.

В основу расчета рецептуры принимают рецептуру на I т изделия, утвержденную вышестоящей организацией. При этом следует учитывать, что в утвержденных многофазных рецептурах расход полуфабрикатов на 1 т изделий показан без учета потерь сырья, образующихся на стадии отделки и приготовления изделия.

Расчет рабочей рецептуры на штучные пирожные, при изготовлении которых не образуются обрезки (пирожные штучные «Бисквитно-помадные»). Масса одного пирожного 75 г. Необходимо рассчитать расход сырья на изготовление 1000 пирожных, масса которых составляет 75 кг. Потери при отделке полуфабрикатов и приготовлении пирожных составляют 4,3%.

Вначале рассчитывают количество полуфабрикатов на изготовление 75 кг пирожных без учета потерь при отделке полуфабрикатов и приготовлении пирожных (см. табл. 11).

После этого приступают к определению расхода сырья на полуфабрикаты (табл. 12).

Расход сырья на каждый полуфабрикат определяют, составляя пропорции расхода каждого вида сырья на 1 т полуфабриката и требуемого количества полуфабриката на 75 кг изделий. Затем определяют общий расход сырья на приготовление 75 кг (1000 шт.) пирожных (табл. 13).

Расчет рабочей рецептуры на нарезные пирожные, при изготовлении которых образуются обрезки от всего изделия (пирожные нарезные «Бисквитно-фруктовые»). Масса одного пирожного 75 г. Необходимо рассчитать расход сырья на изготовление 1000 пирожных, масса которых составляет 75 г. Потери при отделке полуфабриката и приготовлении пирожных составляют 4,3%.

|

Сырье для каждого полуфабриката |

Расход сырья на 1 т полуфабрикатов, кг |

Расход сырья на приготовление полуфабрикатов на 1000 пирожных (75 кг) |

||

|

Бисквит круглый |

||||

|

Мука пшеничная высшего сорта |

389,37 |

1000—389,37(х=11,78) |

||

|

Сахар-песок |

341,88 |

1000—341,88 (х=10,34) 30,25—х |

||

|

Желток яичный (сырой) |

341,88 |

1000—341,88 (х=10,34) 30,25—х |

||

|

Белок яичный (сырой) |

512,80 |

1000—512,80(х=15,51) 30,25—х |

||

|

Эссенция |

2,28 |

1000—2,28 (х=0,07) 30,25—х |

||

|

Кислота лимонная |

1,52 |

1000—1,52(х=0,05) 30,25—х |

||

|

Итого |

1589,73 |

48,09 |

||

|

Начинка фруктовая |

||||

|

Сахар-песок |

99,00 |

1000-99,00 (х=1,03) 10,40—х |

||

|

Подварка фруктовая |

997,00 |

1000—997 (х=10,37) 10,40—х |

||

|

Итого |

1096,00 |

11,40 |

||

|

Помада молочная |

||||

|

Сахар-песок |

635,62 |

1000—635,62 (х=15,25) 23,99—х |

||

|

Патока крахмальная |

198,63 |

1000-198,63 (х=4,76) 23,99—х |

||

|

Пудра ванильная |

3,97 |

1000—3,97(х=0,09) 23,99—х |

||

|

Молоко цельное |

794,52 |

1000—794,52 (х=19,06) 23,99—х |

||

|

Итого |

1632,74 |

39,16 |

||

|

Сироп для промочки |

||||

|

Сахар-песок |

513,07 |

1000—513,07(х=5,34) 10,40—х |

||

|

Эссенция ромовая |

1,92 |

1000—1,92 (х=0,02) 10,40-х |

||

|

Коньяк |

47,95 |

1000-47,95 (х=0,50) 10,40—х |

||

|

Фрукты-ц у к а т ы |

||||

|

Фрукты-цукаты |

3,13 |

|||

|

Сырье |

Полуфабрикаты, кг |

Общее |

||||

|

Бисквит |

Начинка |

Помада |

Сироп для промочки (10,40) |

Фрук |

||

|

Мука пшеничная |

11,78 |

|

|

. — |

|

11,78 |

|

Сахар-песок |

10,34 |

1,03 |

15,25 |

5,34 |

— |

31,96 |

|

Желток яичный |

10,34 |

— |

— |

— |

— |

10,34 |

|

Белок яичный |

15,51 |

— |

— |

— |

— |

15,51 |

|

Патока крахмальная |

— |

— |

4,76 |

— |

— |

4,76 |

|

Подварка фруктовая |

— |

10,37 |

— |

— |

— |

10,37 |

|

Молоко цельное |

—- |

— |

19,06 |

— |

— |

19,06 |

|

Фрукты-цукаты |

— |

— |

— |

— |

3,13 |

3,13 |

|

Эссенция |

0,07 |

— |

— |

0,02 |

— |

0,09 |

|

Ванильная пудра |

— |

— |

0,9 |

— |

— |

0,09 |

|

Коньяк |

— |

— |

— |

0,50 |

— |

0,50 |

|

Кислота лимонная Итого |

0,05 |

11,40 |

39,16 |

5,86 |

3,13 |

0,05 |

Таблица 14

|

Полуфабрикаты |

Количество полуфабрикатов на 1 т пирожных без обрезков и потерь на фазе отделки и приго товления пирожных, кг |

Количество полуфабрикатов на 75 кг

пирожных без обрезков и без потерь на фазе отделки и при |

Количество полуфабрикатов на 75 кг

пирожных с обрезками (10%), но без потерь на фазе отдел |

Потери на фазе отделки полуфабрикатов и приготовления пирожных |

Количество полуфабрикатов на 75 кг

пирожных с учетом потерь на фазе отделки и приготовления пи |

|||||

|

% |

КР |

|||||||||

|

Бисквитный |

351,00 |

1000-351 75—х(х=26,32) |

26,32—100 |

4,3 |

1,24 |

28,95+1,24= |

||||

|

Начинка |

334,00 |

1000-334 75—х (х=25,05) |

25,05—100 |

4,3 |

1,18 |

27,55+1,18= |

||||

|

Сироп для промочки |

81,00 |

1000—81 75-х (х=6,07) |

6,07—100 х—110 (х=6,67) |

4,3 |

0,28 |

6,67+0,28= |

||||

|

Желе |

102,00 |

1000—102 75-х (х=7,65) |

7,65—100 х—110 (х=8,41) |

4,3 |

0,36 |

8,41+0,36= |

||||

|

Фрукты- |

132,00 |

1000—132 |

9,90-100 |

4,3 |

0,47 |

10,89+0,47= 11,36 |

||||

|

Итого |

1000,00 |

74,99 |

82,47 |

— |

3,53 |

86,00 |

||||

|

Таб.15 |

Расход сырья на 1 т полуфабриката, кг |

Расход сырья на приготовление полуфабрикатов на 1000 пирожных (75 кг) с обрезками и с учетом потерь сырья на фазе отделки и приготовления пирожных, кг |

|

|||||||

|

Бисквитный полуфабрикат (пласты) |

|

|||||||||

|

Мука пшеничная высшего сорта Сахар-песок Меланж Эссенция |

281,16 69,42 347,11 578,53 3,47 |

1000—281,16 |

(х=8,49) (х=2,09) (х=10,48) (х=17,46) (х=0,10) |

|

||||||

|

Итого |

1279,69 |

|

||||||||

|

Начинка фруктовая |

|

|||||||||

|

Сахар-песок Подварка фруктовая |

99,00 997,00 |

1000—99 |

(х=2,94) (х=28,64) |

|

||||||

|

Итого |

1096,00 |

|

||||||||

|

Сироп для промочки |

|

|||||||||

|

Сахар-песок Эссенция ромовая Коньяк |

513,07 1,92 47,95 |

1000-513,07 |

(*=3,56) (*=0,13) (*=0,33) |

|

||||||

|

Итого |

562,94 |

|

||||||||

|

Желе |

|

|||||||||

|

Сахар-песок Патока крахмальная Эссенция Кислота молочная Агар Краситель Итого |

414,25 103,34 3,10 2,06 10,34 1,00 534,09 |

1000—414,25 |

(х=3,63) (х=0,90) (х=0,03) (х=0,02) (х=0,09) (х=0,01) |

|

||||||

|

Фрукты-цукаты |

11,36 |

|||||

|

Таб. 16 Сырье |

Полуфабрикаты, кг |

Общее количество, кг |

||||

|

Бисквитный полуфабрикат (30,19) |

Начинка |

Сироп |

Желе |

Фрук |

||

|

Мука пшеничная высшего сорта |

8,49 |

|

|

|

|

8,49 |

|

Крахмал картофельный |

2,09 |

|

|

|

|

2,09 |

|

Сахар-песок |

10,48 |

2,94 |

3,56 |

3,63 |

— |

20,61 |

|

Меланж |

17,46 |

— |

— |

— |

— |

17,46 |

|

Подварка фруктовая |

— |

28,64 |

— |

— |

— |

28,64 |

|

Патока крахмальная |

— |

— |

— |

0,90 |

— |

0,90 |

|

Эссенция |

0,10 |

— |

0,13 |

0,03 |

— |

0,26 |

|

Коньяк |

— |

— |

0,33 |

— |

— |

0,33 |

|

Кислота лимонная |

— |

— |

— |

0,02 |

— |

0,02 |

|

Агар |

— |

— |

— |

0,09 |

— |

0,09 |

|

Краситель |

— |

— |

— |

0,01 |

— |

0,01 |

|

Фрукты-цукаты |

— |

11,36 |

11,36 |

|||

|

Итого |

38,62 |

31,58 |

4,02 |

4,68 |

11,36 |

90,26 |

Вначале необходимо рассчитать количество полуфабрикатов на изготовление 75 кг (1000 шт.) пирожных без обрезков и без потерь при отделке полуфабрикатов и приготовлении пирожных. Затем определяют количество полуфабрикатов с обрезками, но без потерь, после чего рассчитывают количество полуфабрикатов с обрезками и с учетом потерь при отделке полуфабрикатов и приготовлении пирожных.

При расчете количество образующихся обрезков принимаем 10% по отношению к массе полуфабрикатов (табл. 14).

Затем рассчитывают расход сырья на полуфабрикаты и общий расход сырья на изготовление 75 кг (1000 шт.) пирожных (табл. 15).

После этого определяют общий расход сырья на приготовление 75 кг (1000 шт.) пирожных с обрезками, которые используют для приготовления специальных сортов пирожных (табл. 16).

Составляют пропорцию для определения количества бисквита круглого на 75 кг пирожных

1000 — 387 (387*75)/ 1000=29,0.

75 — х

Так же рассчитывают количество остальных полуфабрикатов, расходуемых на 1000 пирожных. Затем определяют потери (в кг) при отделке полуфабрикатов и приготовлении пирожных. Полученные данные приплюсовывают к полученному ранее расходу полуфабрикатов на изготовление 1000 пирожных (75 кг).

При выработке изделий, когда не все полуфабрикаты, а только один выпеченный полуфабрикат дает обрезки, что наблюдается при изготовлении тортов, расчет рабочей рецептуры производят с начислением расхода сырья на обрезки по одному полуфабрикату.

При расчете рабочих рецептур производят корректировку расхода муки в зависимости от ее влажности и дозировки сахара. Дозировку муки пересчитывают с учетом ее фактической влажности по формуле

х=а(100—b)/(100— b’)

где х — требуемое количество муки с учетом ее фактической влажности, кг; а — дозировка муки по рецептуре, кг; b — влажность муки, указанная в рецептуре, %; b1 — фактическая влажность муки, %.

Дозировку сахара можно изменять в зависимости от качества муки и температурных условий замеса теста. Допускаемые отклонения составляют ±8% сахара. При изменении дозировки сахара следует изменить дозировку муки с тем, чтобы сохранить соотношение остальных видов сырья и содержание сухих веществ по рецептуре. С увеличением дозировки сахара соответственно уменьшают количество муки в пересчете на сухое вещество, и наоборот.

При стандартной влажности муки (14,5%) 1 кг сахара в пересчете на сухое вещество соответствует 1,17 кг муки, что видно из расчета

1(100 —0,15)/(100 —14,5) = 1,168= 1,7 кг, где 0,15 — влажность сахара, %; 14,5 — стандартная влажность муки, %.

Первичный учет производства

На кондитерских предприятиях кроме обычного бухгалтерского учета расхода сырья производится контроль за выполнением норм расхода сырья.

Такой контроль, специфичный для кондитерской промышленности, осуществляется по специальной форме 5-к.

Основой контроля по форме 5-к служат бухгалтерские данные за отчетный период о полученных количествах сырья и полуфабрикатов, об остатках их на начало и конец отчетного периода в натуре и в незавершенном производстве. К незавершенному производству относят готовую продукцию, не сданную в склад готовой продукции на конец отчетного периода, а также возвратные отходы отдельных видов полуфабрикатов, подлежащие использованию в производстве.

На основе этих данных получают количество сырья и покупных полуфабрикатов, израсходованное в производстве для выработки сданной на склад готовой продукции за отчетный период. Эти данные сопоставляются с нормой расхода сырья и полуфабрикатов.

Нормой расхода называют максимально допустимое количество сырья, расходуемое на выработку единицы готовой продукции. Норма обычно выражается в килограммах на 1 т готовой продукции. Нормой расхода сырья предусматривается, что выработанная готовая продукция должна полностью удовлетворять всем требованиям Государственного стандарта или Технических условий.

Количество расходуемого сырья для выработки кондитерских изделий зависит от его качественных показателей, в первую очередь от содержания сухих веществ в сырье. В связи с этим для выработки одного и того же количества готовых изделий может потребоваться различное количество сырья, содержащего неодинаковое количество сухих веществ. Это послужило причиной того, что в кондитерской промышленности нормы расхода сырья устанавливаются не только в натуральном выражении, но и в сухих веществах. В рецептурах расход всех видов сырья в сухих веществах суммируется. Этот итог — расход сухих веществ всех видов сырья — является одним из важнейших нормируемых показателей, т. е. в рецептурах нормируется как закладка каждого вида сырья, так и суммарный расход сухих веществ в килограммах, затрачиваемый для выработки 1 т готовой продукции.

Рецептурные нормы расхода предусматриваются плановыми калькуляциями, действующими на данном предприятии.

Для технологического контроля кроме данных о расходе сырья используют также бухгалтерские данные о количестве сданной продукции в склад готовых изделий и в каком виде она упакована, так как вид фасовки и завертки влияет на нормы расхода сырья.

Кроме того, при составлении формы 5-к используют данные о плановом и фактическом содержании сухих веществ в сырье. Данные о фактическом содержании сухих веществ поступают из лаборатории предприятия на основе сертификатов и анализов. Сущностью контроля расхода сырья по форме 5-к является сопоставление нормативного (планового) количества сырья, предусмотренного для выработки сданной на склад продукции, с фактическим его расходом. Такое сопоставление ведут по каждому наименованию запланированного и фактически израсходованного сырья как в натуральном выражении, таки в пересчете на сухое вещество. При сопоставлении из большего значения вычитают меньшее.

Обычно отчет составляют за месяц, квартал, год, но при необходимости в отдельных случаях его составляют за сутки, смену и т. д. Отчет составляют по цеху, предприятию в целом, а если нужно, то и по отдельному участку, смене, бригаде и т. д.

Сырье в отчете перечисляют не произвольно, а по определенной системе (по группам). Все сырье делится на двенадцать групп: сахаристые вещества (сахар, патока, мед и т. д.), фруктовые заготовки (пюре, подварки, припасы и т. д.), жиры (масло сливочное, растительное и т. д.), яйцепродукты, какао- продукты (какао тертое, какао-масло и т. д.), молочные продукты (молоко цельное, сгущенное, сухое и т. д.), пищевые кислоты (лимонная, молочная), вино (коньяк), ореховые ядра (миндаль, кешью, арахис), мучнистые (мука, крахмал и т. п.), ароматические вещества, пищевые красители.

Плановый и фактический расход, а также результаты сопоставления этого расхода суммируют по группам отдельно в натуре и в пересчете на сухие вещества. Затем суммируют итоги, полученные по группам, по этим показателям. Если при сопоставлении получается экономия того или иного сырья (плановое значение больше фактического), то перед разностью ставится знак «минус». Если же получается перерасход, то ставят знак «плюс». Суммирование результатов сопоставления как по группам, так и по отдельным видам производят алгебраически, т. е. с учетом знака.

Основным результатом формы 5-к является суммарное значение экономии или перерасхода сухих веществ по всем группам. По этому результату судят о том, как работало предприятие, цех, бригада, смена за отчетный период, была ли достигнута общая экономия или перерасход сухого вещества; кроме того, форма 5-к показывает, насколько правильно (в соответствии с рецептурами) израсходованы сырье каждого наименования или группа однородных его видов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.