Поделиться

Варианты контрольной (комплексной работы) по МДК 02.02 «Бухгалтерская технология проведения и оформления инвентаризации»

Назначение

Комплексная контрольная работа предназначена для итогового контроля и оценки знаний и умений аттестуемых, соответствующих контролируемым компетенциям по программе МДК 02.02 Бухгалтерская технология проведения и оформления инвентаризации, программы подготовки специалистов среднего звена 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

Продолжительность выполнения: 80 минут

Задания контрольной работы

Вариант 1

1. Документальное оформление инвентаризации.

2. Инвентаризация кассовых операций.

3. По результатам инвентаризации выявлена недостача ТМЦ в сумме 1 000 руб. Виновное лицо было установлено и возместило нанесенный ущерб в сумме 1 200 руб. Сделать возможные по приведенным данным бухгалтерские проводки.

Вариант 2

1. Основные задания рабочей комиссии при инвентаризации.

2. Инвентаризация бланков строгой отчетности.

3. По результатам инвентаризации на предприятии выявлены излишки ранее не учтенных материалов, справедливая стоимость которых составила 1000руб. В дальнейшем эти материалы были использованы для административных целей. Отразить в бухгалтерском учете соответствующиепроводки.

Вариант 3

1. Порядок проведения инвентаризации.

2. Инвентаризация нематериальных активов.

3. По результатам инвентаризации обнаружены:

- недостача гвоздей (первый сорт) по цене 2 руб/кг – 10 кг;

- излишек гвоздей (второй сорт) по цене 1,80 руб/кг – 15 кг.

Покажите, как выявленная пересортица отражается в учете.

Вариант 4

1. Главные принципы проведения инвентаризации.

2. Инвентаризация готовой продукции.

3. При проведении инвентаризации на предприятии выявлен неучтенный объект основных средств (далее – ОС) – токарный станок. Его справедливая стоимость – 100000 руб. Выяснено, что станок в учете был списан, но фактически продолжал эксплуатироваться. Отразить операции в бухгалтерском учете.

Вариант 5

1. Классификация видов инвентаризации.

2. Инвентаризация малоценных и быстроизнашивающихся предметов.

3. В ходе инвентаризации была обнаружена недостача объекта ОС – ноутбука «Асеr». По данным бухгалтерского учета предприятия его первоначальная стоимость составляет 5 0000 руб. Сумма накопленного износа – 3 0000 руб. Виновное лицо было установлено и в дальнейшем и возместило стоимость ноутбука. Отразить операции на счетах бухгалтерского учета.

Вариант 6

1. Порядок регулирования инвентаризационных разниц.

2. Инвентаризация дебиторской и кредиторской задолженности.

3. В ходе инвентаризации была обнаружена недостача объекта ОС – ноутбука «Асеr». По данным бухгалтерского учета предприятия его первоначальная стоимость составляет 50000 руб. Сумма накопленного износа – 30000 руб. Виновное лицо было установлено и в дальнейшем и вернуло ноутбук. Сделать бухгалтерские проводки.

Вариант 7

1. Методы, применяемые при инвентаризации.

2. Инвентаризация материально-производственных запасов.

3. В ходе инвентаризации выявлены неучтенные разработки, необходимые для получения лицензии на право осуществления деятельности. При этом установлено, что разработки выполнялись предприятием собственными силами и их стоимость равна 70000 руб. С учетом разработок стоимость нематериального актива (далее – НА) (лицензии) составит 210000 руб. Сделать бухгалтерские проводки.

Вариант 8

1. Главные принципы проведения инвентаризации.

2. Инвентаризация денежных средств в кассе.

3. При инвентаризации ОС выявлена недостача оргтехники (отдельный объект группы 6). В соответствии с первичными документами, при вводе ОС в эксплуатацию стоимость оргтехники составляла 3000,00 руб. У плательщика отсутствует документальное подтверждение факта кражи, поэтому принято решение о ликвидации ОС по не зависящим от него причинам. На дату проведения инвентаризации БС по данным в обоих учетах (начисление амортизации в бухучете осуществляется с учетом минимально допустимых сроков полезного использования ОС, установленных НКУ) составляет 1875,00 руб., сумма амортизации 1125,00руб. Отразить операции на счетах бухгалтерского учета.

Вариант 9

1. Определение результатов инвентаризации и отражение их в учете.

2. Инвентаризация нематериальных активов.

3. При проведении инвентаризации кассы предприятия была выявлена недостача наличных денежных средств в сумме 5000 грн. Виновное лицо не установлено. Через три месяца виновное лицо было установлено. Недостача наличности погашена путем внесения денег в кассу. Отразить операции на счетах бухгалтерского учета.

Вариант 10

1. Понятие инвентаризации и ее цели.

2. Инвентаризация основных средств.

3. Содержание хозяйственных операций. С кредита сч 10 в Дт счетов: 13,16,37,42,94,97,99. Необходимо: отразить хозяйственные операции на счетах бухгалтерского учета и указать первичные документы.

Вариант 11

1. Субъекты и объекты инвентаризации.

2. Инвентаризация затрат будущих периодов.

3. Объект ОС ошибочно досрочно самортизирован и списан, но по результатам проведенной инвентаризации выявлено, что ОС эксплуатируется. На основании инвентаризационной описи и сличительной ведомости бухгалтерии составляется бухгалтерская справка. Составить соответствующие корреспонденции.

Вариант 12

1. Порядок регулирования инвентаризационных разниц.

2. Инвентаризация целевого финансирования.

3. Инвентаризационной комиссией выявлено, что на складе предприятия испорчено 5 мешков муки высшего сорта на сумму 7500руб., том числе налог. Установлено, что виновным лицом является кладовщик, с которым подписан договор о полной материальной ответственности. Соответственно он должен возместить убытки в полном объеме, но, через то, что убытки были сделаны не специально, в данном случае не применяется Порядок определения убытков от кражи, недостачи, уничтожения материальных ценностей. Составить соответствующие корреспонденции.

Вариант 13

1. Недостачи при инвентаризации и их списание.

2. Инвентаризация малоценных и быстроизнашивающихся предметов.

3. На предприятии А при инвентаризации выявлена недостача семян подсолнечника – 25 кг. Семечки хранились на сладах элеватора в количестве 5т, норма естественной убыли – 0,11% первоначальной массы при хранении. Однако, нормативные потери составляют 5,5 кг ( 5т*0,11%). Стоимость 1кг семечек по данным учета 60руб. Сделать соответствующие бухгалтерские проводки.

Вариант 14

1. Излишки при инвентаризации и их оприходование .

2. Инвентаризация материально-производственных запасов.

3. Во время инвентаризации было выявлено излишки объектов основных средств - котел, который фактически используется учреждением для отопления. Информация о технических характеристиках и время его ввода в эксплуатацию в бухучете учреждения отсутствует. После обследования котла инвентаризационная комиссия внесла соответствующие сведения об этом объекте в инвентаризационную опись. Согласно протоколу инвентаризационной комиссии было принято решение об оприходовании такого объекта на баланс. Результаты оценки котла оформлено актом оценки. Справедливая стоимость котла составляет 26000 руб. Также инвентаризационная комиссия установила ожидаемый срок эксплуатации такого объекта с учетом его фактического состояния и степени износа - 8 лет. Оприходования котла, обнаруженного как излишки при инвентаризации, оформлено Актом ввода в эксплуатацию основных средств.. Сделать соответствующие бухгалтерские проводки.

Эталон ответа

Вариант 2

1. Основные задания рабочей комиссии при инвентаризации.

2. Инвентаризация бланков строгой отчетности.

3. По результатам инвентаризации на предприятии выявлены излишки ранее не учтенных материалов, справедливая стоимость которых составила 1000руб. В дальнейшем эти материалы были использованы для административных целей. Отразить в бухгалтерском учете соответствующиепроводки.

Ответы

1. Ежедневно, при осуществлении хозяйственных операций на предприятии. Бухгалтер, на основании первичных документов, отражает хозяйственные операции в регистрах учета. Это позволяет получить полную информацию о составе, количестве и состоянии процессов, которые происходят в организации. Однако некоторые явления, которые влияют на остатки имущества предприятия, нельзя проследить сразу. Поэтому для получения фактических данных относительно имущества или расчетов предприятия проводят инвентаризацию.

Согласно с Законом о бухгалтерском учете и финансовой отчетности предприятия обязаны проводить инвентаризацию активов и обязательств.

Для проведения инвентаризации создается постоянно действующая комиссия, в состав которой входят руководители структурных подразделений, главный бухгалтер, глава – руководитель предприятия или его заместитель.

К основным заданиям данной комиссии входят:

- профилактические работы относительно обеспечения сохранности ценностей;

- организационные работы для проведения инвентаризации;

- контроль проверки правильности проведения инвентаризации и выборочной проверки ТМЦ в меж инвентаризационный период;

- осуществление послеинвентаризационной работы с инвентаризационнымиразницами (правильность определения, повторные проверки, рассмотрение письменных объяснений и т.д.)

2. Бухгалтерский учет наличия и движения бланков строгой отчетности ведется на забалансовом счете 08 «Бланки строгой отчетности». На этом счете учитываются документы, которые удостоверяют личность, действие, образование, трудовой стаж и т.д. (свидетельство, удостоверение, трудовая книжка, диплом об образовании); проездные билеты, абонементные талоны, документы на перевозку грузов; доверенности на получение ценностей и другие акты.

Увеличение остатка счета 08 происходит во время нахождения (принятия на учет) бланков строгой ответственности, уменьшение – после использования или списания как не нужных или не имеющихся.

Аналитический учет ведется по каждому бланку и месту хранения.

На большинстве предприятий бланки документов строгой отчетности хранятся в помещении кассы, поскольку оно наиболее приспособлено для таких целей. Бланки должны храниться закрытыми и доступ к ним должен быть ограничен. С ответственным лицом составляется договор о материальной ответственности. При тнвентаризации члены комиссии внимательно пересматривают предоставленные бланки документов строгой ответственности. По каждому виду документов пересчитывается их фактическое количество, подитоживается общая сумма по номинальной и исторической стоимости, уставливается оригинальность и правильность оформления.

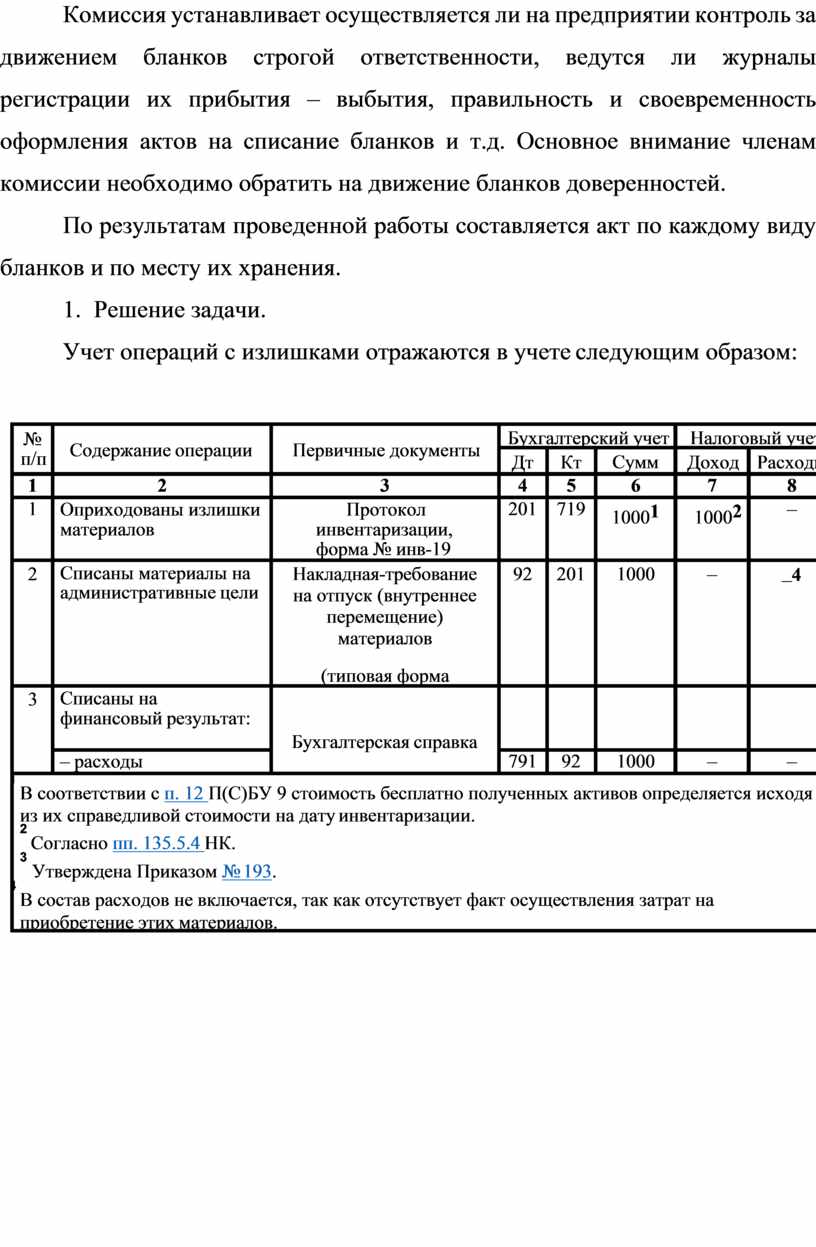

Комиссия устанавливает осуществляется ли на предприятии контроль за движением бланков строгой ответственности, ведутся ли журналы регистрации их прибытия – выбытия, правильность и своевременность оформления актов на списание бланков и т.д. Основное внимание членам комиссии необходимо обратить на движение бланков доверенностей.

По результатам проведенной работы составляется акт по каждому виду бланков и по месту их хранения.

3. Решение задачи.

Учет операций с излишками отражаются в учете следующим образом:

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Оприходованы излишки материалов |

Протокол инвентаризации, форма № инв-19 |

201 |

719 |

10001 |

10002 |

– |

|

2 |

Списаны материалы на административные цели |

Накладная-требование на отпуск (внутреннее перемещение) материалов (типовая форма № М-11)3 |

92 |

201 |

1000 |

– |

–4 |

|

3 |

Списаны на финансовый результат: – доход |

Бухгалтерская справка |

719 |

791 |

1000 |

– |

– |

|

– расходы |

791 |

92 |

1000 |

– |

– |

||

|

1 В соответствии с п. 12 П(С)БУ 9 стоимость бесплатно полученных активов определяется исходя из их справедливой стоимости на дату инвентаризации. 2 Согласно пп. 135.5.4 НК. 3 Утверждена Приказом № 193. 4 В состав расходов не включается, так как отсутствует факт осуществления затрат на приобретение этих материалов. |

|||||||

Критерии оценки

Контрольные задания оцениваются следующим образом в баллах.

Для оценивания ответов используется пятибалльная система:

- за правильный ответ на первый вопрос - максимальная оценка 1 балл;

- за правильный ответ на второй вопрос - максимальная оценка 2 балла;

- за правильный ответ на третий вопрос - максимальная оценка 2 балла;

________________________________

Вместе: 5 баллов

- «отлично» - студент свободно владеет программным материалом, правильно и в достаточном количестве подбирает необходимые для ответа факты, ответ аргументирован, обоснован и дана самостоятельная оценка изученного материала;

- «хорошо» - ответ студента аргументирован, последователен, но допущены некоторые неточности; в целом материал излагается полно, грамотно; выводы обоснованы и последовательны;

- «удовлетворительно» - студент пользуется лишь отдельными знаниями и умениями, ответ является неполным и имеет существенные логические несоответствия; недостаточно полно и не структурировано отвечает по содержанию вопроса; возникли проблемы в обосновании выводов, аргументаций;

- «неудовлетворительно» - студент не знает основные определения категорий и понятий дисциплины, в ответе отсутствует аргументация, тема не раскрыта.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.