Методическая разработка дистанционного урока по теме "Банковская система". Данный урок ставит следующие цели: изучить особенности двухуровневой банковской системы РФ; определить роль Центрального банка в регулировании кредитно - денежной системы; изучить понятие и функции коммерческих банков. Задачи урока: умение работать с электронными источниками; умение решать задачи; умение анализировать и делать выводы.Конспект дистанционного урока

КОНСПЕКТ ДИСТАНЦИОННОГО УРОКА ПО ТЕМЕ «БАНКОВСКАЯ

СИСТЕМА»

Уважаемые студенты! Для успешного изучения темы проведем повторение ранее изученного

материала по теме «Деньги». Вам предстоит ответить на вопросы викторины. Викторина считается

успешно выполненной, если Вы ответили следующим образом: 90% оценка «отлично»; 80%

«хорошо»; 70% «удовлетворительно». Кликните по ссылке «Викторина

выполнению задания.

» и приступите к

Цели урока

:

изучить особенности двухуровневой банковской системы РФ;

определить роль Центрального банка в регулировании кредитно денежной системы;

изучить понятие и функции коммерческих банков.

Задачи урока:

изучить:

характеристику структуры банковской системы РФ, деятельность банков и их роли в

экономике страны;

поддержка стабильности и динамичности банков;

исключительную роль Центрального банка РФ, его задачи и функции;

основные банковские операции и сделки.

развивать:

умение работать с электронными источниками;

умение решать задачи;

умение анализировать и делать выводы.

Изучите первую часть темы.

1. ПОНЯТИЕ БАНКОВСКОЙ СИСТЕМЫ

Термин «банк» происходит от итальянского

«banco», что в переводе означает

«скамья менялы», «денежный стол». Менялы не только осуществили обмен монет и хранение

ценностей, но и способствовали появлению безналичного (вексельного) платежа.

Центральный банк – это главный банк страны, который действует как банкир государства

и всей кредитной системы.

Банковская система – это совокупность различных видов национальных банков и

кредитных учреждений, действующих в рамках общего денежнокредитного механизма. Включает

Центральный банк, сеть коммерческих банков и других кредитнорасчетных центров.

Задание студентам: Для закрепления части 1 решите ситуационную задачу:

Машиностроительному заводу в городе Энске срочно требуется 150 млн рублей. на

строительство сборочного цеха по сборке готовой продукции. В том же городе проживает

несколько тысяч человек, готовых выгодно вложить от 10 до 150 тыс. рублей. Как быстро завод

сможет сам собрать необходимую сумму, занимая у жителей города? Возможно, проще ему взять

кредит в местном банке, который как раз принимает вклады у населения?

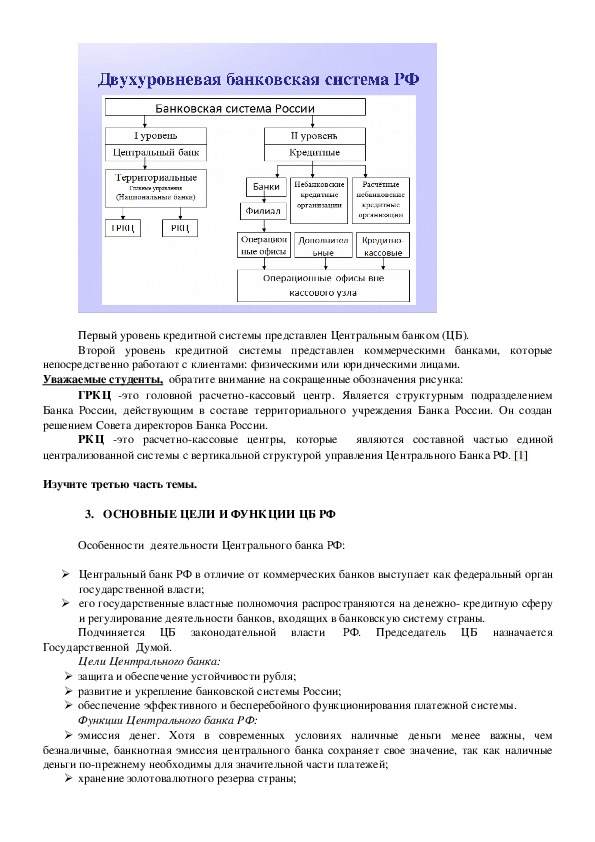

Изучите вторую часть темы, рассмотрите рисунок, определите уровни банковской системы.

2. ДВУХУРОВНЕВАЯ БАНКОВСКАЯ СИСТЕМА РФПервый уровень кредитной системы представлен Центральным банком (ЦБ).

Второй уровень кредитной системы представлен коммерческими банками, которые

непосредственно работают с клиентами: физическими или юридическими лицами.

Уважаемые студенты, обратите внимание на сокращенные обозначения рисунка:

ГРКЦ это головной расчетнокассовый центр. Является структурным подразделением

Банка России, действующим в составе территориального учреждения Банка России. Он создан

решением Совета директоров Банка России.

РКЦ это расчетнокассовые центры, которые

являются составной частью единой

централизованной системы с вертикальной структурой управления Центрального Банка РФ. [1]

Изучите третью часть темы.

3. ОСНОВНЫЕ ЦЕЛИ И ФУНКЦИИ ЦБ РФ

Особенности деятельности Центрального банка РФ:

Центральный банк РФ в отличие от коммерческих банков выступает как федеральный орган

государственной власти;

его государственные властные полномочия распространяются на денежно кредитную сферу

и регулирование деятельности банков, входящих в банковскую систему страны.

Подчиняется ЦБ законодательной власти РФ. Председатель ЦБ назначается

Государственной Думой.

Цели Центрального банка:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы России;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Функции Центрального банка РФ:

эмиссия денег. Хотя в современных условиях наличные деньги менее важны, чем

безналичные, банкнотная эмиссия центрального банка сохраняет свое значение, так как наличные

деньги попрежнему необходимы для значительной части платежей;

хранение золотовалютного резерва страны; предоставление кредитов и выполнение расчетных операций для правительственных

органов;

аккумулирование и хранение кассовых резервов коммерческих банков. Каждый банк обязан

хранить на резервном счете в Центральном банке сумму в определенной пропорции к размеру

вкладов;

кредитование коммерческих банков. Если фирмы, организации и частные лица кредитуются

коммерческими банками, то для центрального банка клиентами являются банки коммерческие;

регулирование и надзор за деятельностью коммерческих банков и других кредитных

учреждений. Центральный банк обладает правом выдачи и отзыва лицензий коммерческих банков;

денежнокредитное регулирование (совместно с правительством).

Капитал Центрального банка России полностью принадлежит государству.

ЦБ не взаимодействует с физическими лицами, не выдает кредитов и не принимает вкладов.

Его основные взаиморасчеты происходят с коммерческими банками или государством.

Для закрепления части 3 ответьте на вопросы:

1. В чем заключается отличие Центрального банка РФ от коммерческих банков?

2. Является ли целью ЦБ РФ защита и обеспечение устойчивости рубля?

3. Занимается ли ЦБ кредитованием физических лиц?

4. Кому принадлежит капитал ЦБ?

Изучите четвертую часть темы.

4. ОСНОВНЫЕ ИНСТРУМЕНТЫ ДЕНЕЖНОКРЕДИТНОЙ ПОЛИТИКИ

Основными инструментами денежнокредитной политики Банка России (ЦБ) являются:

процентные ставки по операциям Банка России;

нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

операции на открытом рынке;

рефинансирование кредитных организаций;

валютные интервенции;

установление ориентиров роста денежной массы;

прямые количественные ограничения;

эмиссия облигаций от своего имени.

Для закрепления части 3 и 4 решите ситуационную задачу:

Государство N переживает период экономического спада. Правительству для выхода из

кризисной ситуации в экономике срочно нужно предпринять меры по изменению экономической

политики. Какие инструменты денежно кредитной политики может использовать Центральный

банк страны для улучшения экономической ситуации? Обоснуйте свой выбор.

Изучите пятую часть темы.

ПОНЯТИЕ И ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ.

5.

БАНКОВСКИХ ОПЕРАЦИЙ

ВИДЫ

Сущность коммерческого банка проявляется в его функциях, которые тесно взаимосвязаны

между собой. Можно выделить следующие основные функции кредитной организации:

Привлечение и накопление временно свободных денежных средств. Денежные средства,

сосредоточенные в коммерческим банке, с одной стороны, приносят их владельцам определенный

доход по процентной ставке, а с другой – служат источником ресурсов для проведения ссудныхопераций. С помощью финансовых организаций временно свободные денежные средства становятся

ссудным капиталом, который используется банками для кредитования.

Посредничество в кредитовании. Прямым кредитным отношениям между собственниками

свободных денежных средств и нуждающимися в них препятствует много факторов. В частности,

несовпадение размера предлагаемого в ссуду денежного капитала с требуемой суммой займа или

объемом спроса на него, несовпадение срока высвобождения этого капитала со сроком ссуды,

риски невозврата кредита и т. д. Выполняя функцию финансового посредника, банк устраняет эти

проблемы. Посредством депозитных и ссудных операций банки перераспределяют ресурсы между

участниками экономических отношений. Временно свободные денежные средства направляются

туда, где существует потребность в них и где они способны принести экономическую выгоду. Банк

обязательно просчитывает все кредитные риски.

Посредничество в проведении расчетов и платежей. Через банки проходят платежи

предприятий, населения, учреждений и т. д. Кредитные организации обеспечивают и регулируют

процесс расчетов в основном между всеми субъектами экономических отношений. Банки

предлагают своим клиентам различные формы расчетов: платежные поручения, аккредитивы,

чеки, векселя, банковские карты и т. д. В последние годы успешно развиваются электронные

безналичные расчеты. Кредитные организации отвечают за качественное выполнение поручений

своих клиентов по совершению платежей.

Создание кредитных денег. Предоставляя ссуды, банки создают так называемые кредитные

деньги. Они существуют только в виде записи на счете в коммерческом банке. Механизм создания

кредитных денег жестко регулируется Центральным банком с помощью нормативов обязательного

резервирования. Банки обязаны оставлять определенную часть средств вкладчиков в форме

обязательного резерва, остальную часть они могут выдать в виде ссуд. При выдаче кредита

происходит увеличение общего количества безналичных денег, находящихся в обращении, а когда

клиент погашает ссуду, денежная масса сокращается.

Помимо базовых функций, коммерческие банки осуществляют посредничество на фондовом

рынке, предоставляют консультационные и информационные услуги и т. п.

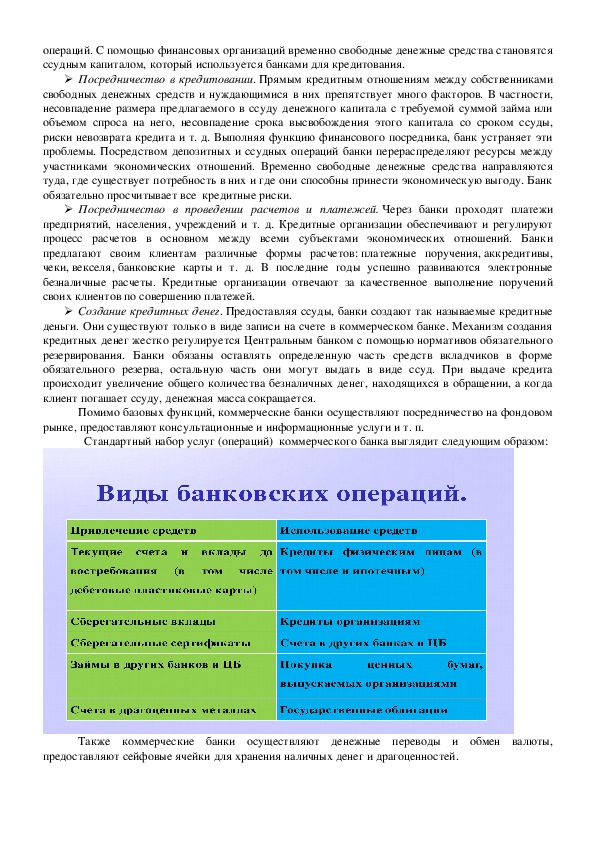

Стандартный набор услуг (операций) коммерческого банка выглядит следующим образом:

Также коммерческие банки осуществляют денежные переводы и обмен валюты,

предоставляют сейфовые ячейки для хранения наличных денег и драгоценностей.Уважаемые студенты, знайте, что если процентная ставка выше ставки рефинансирования плюс

5%, то налог на доход по банковскому вкладу (депозиту) составит 35 %.

Например, годовая ставка процента 15%.Ставка рефинансирования 8,25%. Сколько

получит вкладчик в конце года?

( Доход по депозиту в конце года составит: (8,25%+5%) + 1,75%*(10,35)=14,38%)

Ставка рефинансирования размер процентов в годовом исчислении, подлежащий уплате

Центральному банку страны за кредиты, которые центральный банк предоставил кредитным

организациям [2]

Изучите шестую часть темы.

5. СПЕЦИАЛИЗИРОВАННЫЕ КРЕДИТНО ФИНАНСОВЫЕ УЧРЕЖДЕНИЯ

К специализированным кредитно финансовым учреждениям относятся:

Инвестиционные банки занимаются эмиссионноучредительской деятельностью, т. е. проводят

операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи

собственных акций или за счет кредита коммерческих банков.

Сберегательные учреждения (взаимносберегательные банки,

ссудносберегательные

ассоциации, кредитные союзы) привлекают сбережения населения и вкладывают денежные средства

в финансирование коммерческого и жилищного строительства и т.п..

Страховые компании, их главная функция — страхование жизни, имущества и

ответственности, превратились в настоящее время в главнейший канал сбора денежных сбережений

населения и долгосрочного финансирования экономики страны. Основное внимание страховых

обществ сосредоточено на финансировании крупнейших корпораций в области промышленности,

торговли и транспорта.

Пенсионные фонды, как и страховые компании, формируют страховой фонд экономики

страны, который приобретает все более ответственную роль в процессе расширенного

воспроизводства. Пенсионные фонды вкладывают накопленные денежные резервы в ценные бумаги

частных компаний и государства, осуществляя, таким образом, финансирование, в основном,

долгосрочное, экономики и государства в целом.

Инвестиционные компании выполняют роль посредника между индивидуальным денежным

капиталом и корпорациями, которые функционируют в нефинансовой сфере. Инвестиционные

компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на

акции, которыми владеет компания, приводит к росту курса её собственных акций. Основной

сферой приложения капитала инвестиционных компаний служат акции корпораций.

Для закрепления части 6 ответьте на вопросы:

1. Какие учреждения относят к специализированным кредитно финансовым

Учреждениям?

2. Какие учреждения вкладывают накопленные денежные резервы в ценные бумаги частных

компаний и государства?

3. Какие учреждения занимаются эмиссионноучредительской деятельностью?

Для успешного изучения темы «Банковская система» проведем закрепление.

Вам предстоит ответить на вопросы викторины. Убедиться в правильности усвоенного материала

вам помогут подсказки. Кликните по ссылке Викторина «Проверь свои знания

» и приступите к

выполнению задания.

Задание для самостоятельной работы:1. Посмотрите и проанализируйте Презентацию Банка России «Что значит быть финансово

грамотным?» и подготовьте сообщение «Моя финансовая реализация»

2. Посмотрите заинтересовавшие вас видеолекции

и подготовьте сообщение

по

понравившемуся материалу. Видеолекции:

«Образовательный кредит» – Андрей Романов, советник генерального директора

компании «Финансовый сервис»;

«Банк будущего» – Сергей Радченков, член Совета директоров АКБ «Финпромбанк»,

российский финансист, идеолог и архитектор инноваций финансового рынка;

ИТОГИ УРОКА

Тема «БАНКОВСКАЯ СИСТЕМА» считается условно усвоенной, если

1. Результаты повторения соответствуют отметке «3», «4», «5».

2. Все задачи решены письменно и готовы к проверке.

3. На все вопросы имеются письменные ответы.

4. Результаты закрепления Викторина «Проверь свои знания» все правильные ответы.

5. Подготовлены сообщения «Моя финансовая реализация» и сообщение по одному из

видеоматериалов.

6. Все письменные задания сообщены на аудиторном занятии.

7. После проверки письменных заданий и положительном отзыве преподавателя тема

считается усвоенной.

Список литературы

1. http://studopedia.ru

2.https://ru.wikipedia.org

3.https://infourok.ru/metodicheskierekomendaciipopodgotovkesoobscheniydokladovreferatov

789060.html

4. http://www.cbr.ru/finmarkets/files/protection/presentation_220415.pdf

5. http://mosmetod.ru/centr/proekty/bolshechemurok/obrazovatelnyjkredit.html

6. http://mosmetod.ru/centr/proekty/bolshechemurok/lektsii/ekonomika/bankbudushchego.html

7. https://www.youtube.com/watch?v=u29BSkfdzO4

ФАЙЛЫ ПОДДЕРЖКИ

1. Сайт дистанционного урока: http://economiksvariant.blogspot.ru? Страница «Дистанционные

уроки»

2. Викторина ( задание с использованием сервиса LearningApps)

3. Викторина «Проверь свои знания

4. Материалы сети Интернет:

» ( задание с использованием сервиса LearningApps)

4.1 Презентация Банка России «Что значит быть финансово грамотным?»

4.2 Видеолекции:

« Образовательный кредит» – Андрей Романов, советник генерального директора

« Банк будущего

компании «Финансовый сервис»;

российский финансист, идеолог и архитектор инноваций финансового рынка;

» – Сергей Радченков, член Совета директоров АКБ «Финпромбанк»,